Рейтинг: 4.7/5.0 (1902 проголосовавших)

Рейтинг: 4.7/5.0 (1902 проголосовавших)Категория: Бланки/Образцы

ревизии финансово-хозяйственной деятельности СНТ «Весна» за период с 17.05.2015 года по 01.06.2016 года

Московская область, Воскресенский район

пгт Белоозерский 01 июня 2016 года

Мы, нижеподписавшиеся, члены ревизионной комиссии в составе: Богулевой Е.Л. Ульященковой Н.И. действующие на основании Устава СНТ и решения общего собрания от 08.07.2014 года, провели плановую ревизию финансово-хозяйственной деятельности СНТ «Весна» за период с 17.05.2015 года по 01.06.2016 года.

Ревизионная комиссия проверку провела в мае 2016 года.

Ревизия финансово-хозяйственной деятельности СНТ «Весна» проведена выборочным методом.

1. В отчетный период бухгалтерский учет СНТ «Весна» ведется кассовым методом через кассу и расчетный счет. Согласно представленного ревизии налогового Уведомления, СНТ «Весна» с 01.01.2016 года перешло на упрощенную систему налогообложения, в качестве объекта налогообложения выбраны доходы. Бухгалтерская отчетность сдается один раз в год в январе следующего за отчетным года.

В кассе все операции оформляются приходными и расходными ордерами. В мае 2015 года открыт расчетный счет СНТ "Весна" в банке «Возрождение» для осуществления безналичных расчетов. Взносы денежных средств на расчетный счет оформляются банковскими квитанциями. Наличные денежные средства с расчетного счета не снимаются, чековая книжка отсутствует. Все операции проводятся через систему "Банк-клиент" банка "Возрождение", отделение пгт Белоозерский. В проверяемый период частично членские взносы, платежи за электроэнергию от членов СНТ поступали на расчетный счет СНТ "Весна" в банке «Возрождение».

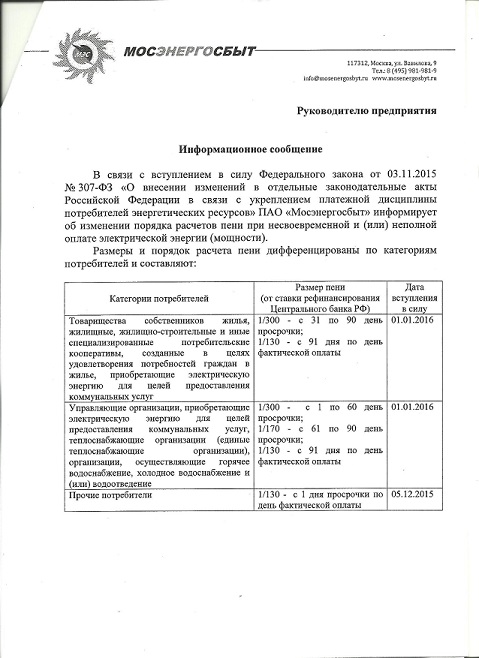

С расчетного счета производится оплата за потребленную электроэнергию по счетам ОАО «Мосэнергосбыт», налоги на земли общего пользования, взносы в Общество садоводов, за обслуживание расчетного счета.

В соответствии с действующим законодательством бухгалтерский учет в СНТ должен вестись на основании учетной политики, сформированной в соответствии с Положением по бухгалтерскому учету «Учетная политика организаций». Учетная политика организации является основным внутренним документом, который регулирует порядок ведения бухгалтерского учета и отчетности, а также налогового учета в целях налогообложения. Согласно ст.8 Закона «О бухгалтерском учете» №402-ФЗ учетная политика разрабатывается бухгалтером и утверждается приказом руководителя организации. В СНТ «Весна» в настоящее время отсутствует приказ об учетной политике. Ревизионная комиссия рекомендует Председателю и бухгалтеру разработать и утвердить учетную политику СНТ «Весна».

В настоящее время бухгалтерский учет СНТ «Весна» ведется в электронном виде в базе данных Microsoft Access. Все регистры бухгалтерского учета при необходимости распечатываются на бумажных носителях (основание – ст. 10 Закона «О бухгалтерском учете» №402-ФЗ). На каждого члена СНТ заведен лицевой счет, в котором отражены все поступления денежных средств от члена СНТ по оплате членских взносов и электроэнергии, отражены показания электросчетчика.

Весь проверяемый период прием членских взносов, платы за электроэнергию, пеней, а также прочие поступления денежных средств в кассу оформлялись с выдачей приходных кассовых ордеров и соответствующим образом регистрировались в электронном виде. Ревизией отмечены факты нарушений при оформлении приходных кассовых ордеров. При оплате членских взносов за два участка, принадлежащих разным физическим лицам (родственникам), выдавался один приходный ордер на всю сумму взносов.

Ревизией установлено: замечания, отмеченные в предыдущем Акте проверки от 10.06.2015 года в части ведения документооборота и оформления первичных документов, устранены частично.

Так, например, в настоящее время в СНТ ведется Журнал регистрации заявлений. поступающих в Правление от членов СНТ "Весна", поступившие заявления регулярно рассматриваются на заседаниях Правления.

Предыдущей ревизией отмечен следующий факт: члены СНТ «Горьковец» (21 садовод, 1-ая улица) в силу сложившихся обстоятельств пользуются инфраструктурой СНТ «Весна» и производят оплату членских взносов, оплату за электроэнергию в кассу СНТ «Весна» без должного юридического оформления фактически сложившихся отношений. За отчетный период членом Правления Мотлич В.Г. разработан договор о пользовании объектами инфраструктуры. Правлением данный договор оформлен с 15 членами СНТ «Горьковец», с 6 членами СНТ «Горьковец» юридические отношения не оформлены до настоящего времени.

Предыдущей ревизией было рекомендовано Председателю и Правлению СНТ разработать и утвердить должностные инструкции ответственных лиц. Настоящей проверкой установлено, что в Правлении отсутствуют должностные инструкции ответственных лиц на сторожей. Должностные инструкции электрика СНТ «Весна» на момент проверки электриком не подписаны.

Ревизией проверены следующие первичные учетные документы. Акты проверки показаний электросчетчиков потребителей за 2015 год (проверка проводилась комиссией) и Акты ежемесячных показаний потребления электроэнергии по уличным счетчикам, в трансформаторе, на уличное освещение и в сторожке (данные показания снимает электрик). Все представленные Акты оформлены ненадлежащим образом и не содержат обязательных реквизитов первичных документов – нет названия документа, акты не подписаны ответственными лицами, снимающими показания электросчетчиков и несущими ответственность за достоверность информации, отсутствует дата снятия показаний.

Ревизионной комиссией рекомендовано устранить все выявленные нарушения в части ведения первичных документов.

Правление СНТ в соответствии со ст.22 Закона №66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» является коллегиальным исполнительным органом. К компетенции Правления СНТ в первую очередь относится практическое выполнение решений общего собрания и собственно Правления, оперативное руководство текущей деятельностью объединения. Однако отмечены случаи, когда принятые Правлением решения не исполняются в течение длительного времени.

Так, например, несмотря на принятое решение Правления СНТ «Весна» об инвентаризации имущества СНТ (протокол №2 от 10.07.2014 года), замечания прошлой ревизии (акт ревизии от 10.06.2015 года) об отсутствии каких-либо документов на имущество СНТ «Весна», и в нарушение ст.11 Закона «О бухгалтерском учете» №402-ФЗ до настоящего времени не определен перечень имеющегося имущества и основные средства не поставлены на баланс. Основной целью инвентаризации является выявление фактического наличия имущества в целях обеспечения его сохранности, а также выявление неучтенных объектов. Ревизионная комиссия в очередной раз настоятельно рекомендует Председателю и Правлению СНТ создать комиссию, провести инвентаризацию имущества СНТ «Весна» путем пересчета объектов в натуре и определить фактически произведенные затраты на создание данных объектов, поставить на баланс. Далее необходимо определить и отразить в учетной политике количество инвентаризаций в отчетном году и перечень имущества и обязательств, проверяемых при инвентаризации.

Кроме того, Ревизионная комиссия считает, что для более эффективной работы Правления СНТ, выполнения решений, принятых Общим собранием и Правлением СНТ, необходимо конкретизировать круг обязанностей каждого члена Правления в соответствии с возложенной на него части хозяйственной деятельности, и ввести отчет на заседаниях Правления о проделанной работе.

2. В соответствии со ст.1 Закона №66-ФЗ, доходная часть бюджета СНТ «Весна» формируется на базе членских взносов садоводов. По данным Правления всего в СНТ «Весна» 197 членов, в собственности которых находится 234 участка, кроме того по 1-ой улице 21 участок членов СНТ "Горьковец".

За 2015 год начислено членских взносов 1 562 680 рублей, по состоянию на 01.06.2016 года получено членских взносов за 2015 год 1 445 080 рублей (что составляет 92,5 % от начисленных взносов). Кроме того, получены взносы за прошлые периоды от должников 156 312 рублей. вступительные взносы и прочие поступления в сумме 6 301 рубль. Всего собрано за отчетный период (без учета взносов за электроэнергию) 1 607 693 рублей.

Остаток средств в кассе на 17.05.2015 года составил 120 533 рубля (без учета взносов за электроэнергию).

В соответствии со ст.11 Федерального Закона «О бухгалтерском учете» №402-ФЗ, ревизионная комиссия провела ревизию кассы СНТ «Весна» по состоянию на 01.06.2016 года. В результате проведенной ревизии установлено: остаток денежных средств в кассе на 01.06.2016 года согласно кассовой книге и данным бухгалтерского учета должен составлять 221 037,81 рублей. Фактический остаток наличных денег в кассе на 01.06.2016 года составляет 221 038 рублей. Остаток денежной наличности в кассе сверен с данными учета по кассовой книге. Расхождений не выявлено. Комиссией составлен Акт ревизии кассы (данный Акт прилагается к Акту ревизии).

Из кассы на расчетный счет внесено за отчетный период 877 000 рублей. от членов СНТ поступило на расчетный счет СНТ "Весна" 47 082 рубля. Всего приход на расчетный счет составил 924 082 рубля. Расход за проверяемый период с расчетного счета составил 922 173 рубля. Остаток на расчетном счете на 01.06.2016 года согласно отчету об операциях по счету № 40703.810.3.00920142352 составил 1909 рублей .

Всего остаток денежных средств СНТ «Весна» на 01.06.2016 года 222 947 рублей (по кассе и на расчетном счете).

Задолженность по членским взносам на 01.06.2016 года по данным бухгалтерского учета составила 299 678 рублей. Следует отметить, что в отчетный период Председателем и Правлением СНТ проводилась работа с должниками по погашению задолженности. Неплательщикам были направлены досудебные претензии с приложением лицевого счета садовода, применялись штрафные санкции, утвержденные общим собранием СНТ. Однако, задолженность по членским взносам существует, список злостных должников размещен на информационном стенде СНТ «Весна» и на сайте СНТ «Весна».

3. В соответствии с утвержденной сметой на 2015-2016 год «Расходная часть» СНТ планировалась в сумме 1 556 087 рублей. По состоянию на 01.06.2016 года расходы составили 1 505 279 рублей.

Проверка расходной части бюджета показала, что в целом суммы расходов соответствуют документам, на основании которых произведены платежи, расходование денежных средств осуществлялось в соответствии с требованиями ведения кассовых операций.

В СНТ «Весна» поощрения получают следующие ответственные лица – председатель, кассир, электрик, сторожа. По статье сметы Поощрения запланированы расходы в сумме 802 000 рублей. фактически истрачено 743 000 рублей .

По статье сметы Вывоз мусора запланированы расходы 142 560 рублей. фактически израсходовано 144 000 рублей. На вывоз мусора СНТ "Весна" заключен договор от 01.01.2016 года №179 с ООО «Комфорт-2010». Стоимость услуг по данному договору составляет шестьсот рублей за вывоз и размещение 1 куб.м. отходов, объем контейнера для сбора отходов в СНТ составляет 8 куб.м. Стоимость услуг по вывозу одного контейнера составляет 4800 рублей. Фактически за период с 17.05.2015 года по 01.06.2016 года произведена оплата в размере 144 000 рублей. что составляет 30 контейнеров. Оплата за вывоз мусора производится платежами в кассу Исполнителя с оформлением приходных кассовых ордеров, выполненные работы оформляются актами выполненных работ на услуги по вывозу и размещению ТБО, выдается кассовый чек. По статье затрат Содержание сторожей запланировано 34 353 рублей. израсходовано 32 759 рублей .

По статье затрат Налоги в проверяемый период произведена оплата земельного налога на земли общего пользования и взноса в Общество садоводов в размере 64 395 рублей (планировалось 50 600 рублей). Увеличение затрат по данной статье произошло в связи с изменениями законодательства – налог на землю СНТ обязано платить поквартально, в связи с чем оплачен налог за 1 квартал 2016 года.

В проверяемый период был проведен ремонт дорог СНТ. По смете на 2015-2016 год запланировано 120 000 рублей, В связи с тем, что в прошлый период ремонт дорог, по утвержденной Общим собранием смете на 2014-2015 год на сумму 120 000 рублей не проводился, в 2015 году фактически израсходовано на ремонт дорог 240 000 рублей. Данные затраты подтверждены договором с ИП Саргсян А.Б. от 14.07.2015 №1\07-15, актами выполненных работ на сумму 240 000 рублей, оформленные надлежащим образом.

Ремонт дорог вне СНТ планировался в пределах 50 000 рублей, израсходовано фактически 27 600 рублей .

Затраты на оплату уличного освещения составили 13 462 рубля. планировалось по смете 16 944 рубля.

Резерв на оплату электроэнергии по смете 119 030 рублей, фактически израсходовано за отчетный период 92 998 рублей .

Административные расходы в отчетном периоде составили 58 161 рубль. планировалось по смете 46 600 рублей.

Непредвиденные расходы планировались по смете в сумме 174 000 рублей, фактически составили 88 904 рубля. замена неработающих уличных фонарей, ремонт мостика напротив калитки второй улицы, ремонт ворот, ремонт сторожки, ремонт забора участка №94, поврежденного при утилизации мусорного контейнера в мае 2015 года, отлов собак, расчистка улиц СНТ зимой трактором, приобретение прибора для измерения электрических параметров для электрика, приобретение инвентаря.

Расход и оплата электроэнергии:

СНТ «Весна» заключен договор энергоснабжения с ОАО "Мосэнергосбыт" от 05.05.2015 года № 90036007 на продажу Абоненту (СНТ "Весна") электроэнергии. Заключение договора с ОАО "Мосэнергосбыт" позволило Товариществу снизить величину потерь, подлежащих оплате вместе с потребленной электроэнергией более чем в два раза. Согласно данного договора (Приложение №2, таблица №4) потери составляют: нагрузочные потери 0,306% от потребленной электроэнергии и потери холостого хода трансформатора в объеме 599 кВт\ч в месяц.

Остаток денежных средств по оплате за электроэнергию на 01.06.2015 года составил 22 480 рублей. долг перед ОАО «Мосэнергосбыт» составлял 139 875 рублей .

В проверяемом периоде по состоянию на 01.06.2016 года:

- выставлено счетов ОАО «Мосэнергосбыт» за потребленную СНТ электроэнергию за отчетный период на сумму 971 553,40 рублей ;

- по данным бухгалтерского учета оплачено ОАО "Мосэнергосбыт" 971 634 рубля. (из них 831 759 рублей с расчетного счета, 139 875 рублей наличными).

- получена оплата за электроэнергию от членов СНТ в сумме 856 156 рублей .

Расчеты с ОАО «Мосэнергосбыт» проводятся ежемесячно.

Таким образом, оплата из членских взносов за электроэнергию по статье сметы Резерв на оплату электроэнергии составила 92 998 рублей (предусмотренный резерв по смете 119 030 рублей). Кроме того, до 5 июня планируются затраты на оплату электроэнергии по счету за май 2016 года ориентировочно в сумме 125 335 рублей.

Согласно п.8.5 Положения об электроснабжении СНТ «Весна» оплата потребленной электроэнергии Абонентами осуществляется ежемесячно. Однако, не все члены СНТ придерживаются данного правила, существует задолженность членов СНТ перед Товариществом в размере 54948 рублей на 01.06.2016 года. Ревизионная комиссия настоятельно призывает членов Товарищества своевременно производить оплату электроэнергии, Правление и Председателя активнее проводить работу с должниками и применять штрафные санкции, утвержденные Общим собранием.

В соответствии с действующим Положением об электроснабжении и решениями Общих собраний, персональный счетчик электроэнергии члена СНТ "Весна" должен быть установлен на ближайшей опоре линии электропередачи СНТ "Весна". Невыполнение данного требования является грубым нарушением правил присоединения к энергосети СНТ "Весна". Однако в соответствии с подписанными актами замены электросчетчика по состоянию на 01.06.2016 года это решение выполнили только 152 садовода.

4. Проверкой установлено: в проверяемом периоде имеются отклонения от утвержденной сметы на 2015-2016 годы как в сторону превышения затрат (+146 796 рублей). так и в сторону уменьшения затрат (-197 604 рубля). Превышение от планируемой сметы по следующим статьям: Вывоз мусора в сумме 1 440 рублей, Налоги в сумме 13 775 рублей, Ремонт дорог СНТ в сумме 120 000 рублей, Административные расходы в сумме 11 561 рубль.

Оплата превышения затрат по вышеуказанным статьям утвержденной сметы производилась за счет средств по другим статьям сметы, расход по которым фактически меньше запланированного, в том числе и за счет членских взносов, собранных за прошлые периоды. В проверяемый период расход денежных средств по всем статьям сметы производился по решениям Общего собрания и Правления СНТ "Весна" и Ревизионной комиссией признан обоснованным.

Фактов злоупотребления и нецелевого расходования денежных средств в ходе проверки не выявлено.

Приложения к Акту ревизии:

2. Акт ревизии кассы СНТ «Весна» на 01.06.2016 года.

Члены Ревизионной комиссии:

С Актом ознакомлена бухгалтер-кассир:

Приложение № 3

К Уставу СНТ

Утвержден

решением общего собрания членов

СНТ «_________________»

«____»__________________20 г.

протокол №__________________

Председатель собрания________

____________________________

РЕГЛАМЕНТ РАБОТЫ

РЕВИЗИОННОЙ КОМИССИИ САДОВОДЧЕСКОГО

НЕКОММЕРЧЕСКОГО ТОВАРИЩЕСТВА (СНТ)

Раздел I

Правовое положение, права и обязанности

ревизионной комиссии СНТ

Статья 1. Правовое положение ревизионной комиссии СНТ.

1. Ревизионная комиссия является внутренним контрольным органом СНТ.

2. Комиссия осуществляет контроль финансово-хозяйственной деятельности товарищества, ее исполнительных органов.

3. В своей деятельности ревизионная комиссия непосредственно подчинена только общему собранию членов СНТ (собранию уполномоченных).

4. Правление товарищества и его председатель подконтрольны ревизионной комиссии в плане соблюдения законности осуществляемых ими финансово-хозяйственных операций.

5. Ревизионная комиссия правомочна производить ревизии и проверки финансово-хозяйственной деятельности, как в плановом, так и во внеплановом (внеочередном) порядке.

6. Внеочередные ревизии и проверки проводятся по решению общего собрания членов СНТ, а также по инициативе членов ревизионной комиссии, либо по требованию 1/5 общей численности членов товарищества, или 1/3 общей численности членов правления.

7. Работой ревизионной комиссии руководит ее председатель.

8. Ревизионная комиссия принимает решения в пределах своей компетенции.

9. Решения ревизионной комиссии носят для контролируемых исполнительных органов и для общего собрания членов СНТ (собрания уполномоченных) рекомендательный характер.

Статья 2. Порядок избрания ревизионной комиссии.

1. Ревизионная комиссия избирается только из членов товарищества общим собранием прямым открытым голосованием сроком на 2 года.

В состав ревизионной комиссии не могут быть избраны председатель и члены правления СНТ, а так же являющиеся членами товарищества их супруги, родители, дети, внуки, братья и сестры и их супруги.

2. Численный состав ревизионной комиссии устанавливается общим собранием, но не может быть менее 3 человек.

3. Избранные общим собранием члены ревизионной комиссии из своего состава выбирают председателя комиссии.

Статья 3. Компетенция ревизионной комиссии.

1. Пунктом 3 ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» на ревизионную комиссию возложены следующие обязанности:

- проверять: а) выполнение правлением СНТ и его председателем решений общих собраний; б) законность гражданско-правовых сделок, совершенных органами управления товарищества, и нормативно-правовых актов, регулирующих его деятельность; в) состояние имущества СНТ;

- осуществлять ревизии финансово-хозяйственной деятельности СНТ не реже 1 раза в год, а также по инициативе членов ревизионной комиссии, решению общего собрания либо по требованию (инициативе) групп членов товарищества или членов правления (см. п. 6 ст. 1 настоящего Положения);

- отчитываться о результатах ревизии перед общим собранием с представлением рекомендаций об устранении выявленных нарушений;

- докладывать общему собранию обо всех нарушениях, выявленных в деятельности органов управления СНТ;

- осуществлять контроль за своевременным рассмотрением правлением СНТ и его председателем заявлений членов товарищества.

2. В соответствии с п. 4 ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ ревизионная комиссия вправе по результатам ревизии созвать внеочередное общее собрание членов товарищества (собрание уполномоченных). Данными исключительными полномочиями ревизионная комиссия может воспользоваться только в случае возникновения угрозы интересам товарищества и его членов либо выявления злоупотреблений членов правления и его председателя.

3. При необходимости в созыве внеочередного общего собрания ревизионная комиссия как инициатор его созыва должна направить в правление СНТ письменное мотивированное требование о созыве такого собрания и сроке его проведения. К своему требованию в виде решения заседания комиссии, подписанному ее председателем и членами, принявшими решение, ревизионная комиссия обязана приложить акт ревизии, содержащий данные об угрозе интересам товарищества и его членов либо о выявлении злоупотреблений со стороны членов правления и его председателя.

4. В случае отказа правления созвать внеочередное общее собрание ревизионная комиссия вправе обжаловать такое решение правления в суд.

Статья 4. Ответственность членов комиссии.

Члены ревизионной комиссии СНТ несут ответственность за невыполнение или ненадлежащее выполнение обязанностей по контролю финансово-хозяйственной деятельности товарищества, предусмотренных в п. 3 ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ и уставом товарищества.

Статья 5. Привлечение товариществом внешнего аудитора.

В случае неудовлетворительно проведенной ревизии финансово-хозяйственной деятельности исполнительных органов СНТ и при наличии данных о злоупотреблениях в указанной сфере деятельности общее собрание вправе принять решение о привлечении к проверке внешнего аудитора.

Статья 6. Досрочное прекращение полномочий ревизионной комиссии.

1. Право досрочного прекращения полномочий членов ревизионной комиссии принадлежит общему собранию членов СНТ (собранию уполномоченных).

2. Вопрос о досрочном переизбрании председателя и членов ревизионной комиссии может быть поставлен по требованию не менее ¼ членов товарищества.

3. Основаниями для постановки вопроса о досрочном прекращении полномочий ревизионной комиссии являются:

- ненадлежащее выполнение ею обязанностей по проведению ревизий и проверок финансово-хозяйственной деятельности;

- сокрытие в сговоре с виновниками злоупотреблений и нарушений финансово-хозяйственной деятельности, наносящих убытки товариществу.

4. Решение о досрочном прекращении полномочий председателя и всего состава ревизионной комиссии должно быть достаточно мотивированным и обоснованным.

Раздел II

Принципы работы ревизионной комиссии СНТ

Статья 7. Основные принципы работы комиссии.

1. Ревизионная комиссия, являясь контрольным органом СНТ, подотчетным общему собранию, осуществляет свою работу на коллегиальной основе при строгом соблюдении других принципов: законности, социальной справедливости, плановости, оперативности, объективности, ответственности за качество контроля финансово-хозяйственной деятельности товарищества.

2. Следование указанным в п. 1 принципам позволяет ревизионной комиссии достигать наиболее полных, объективных и юридически грамотных результатов.

Статья 8. Законность и коллегиальность в работе ревизионной комиссии.

1. Ревизионная комиссия решает все основные вопросы своей компетенции в интересах выполнения задач, вытекающих из:

- обязательных норм действующего законодательства;

- прав и обязанностей ревизионной комиссии, изложенных в ст. 25 Федерального закона от 15 апреля 1998г. № 66-ФЗ, уставе товарищества и настоящем регламенте;

- решений общих собраний членов СНТ (собраний уполномоченных);

- результатов предыдущих ревизий и проверок финансово-хозяйственной деятельности товарищества.

2. В проведении ревизий и проверок принимают участие все члены комиссии, распределяя между собой участки контроля: члены, знающие бухгалтерскую работу, анализируют финансовую сторону деятельности товарищества, а знающие хозяйственную работу – хозяйственную сторону.

3. Ревизионная комиссия принимает свои решения только после коллегиального обсуждения результатов ревизий и проверок, квалифицируя вскрытые недостатки и нарушения строго в соответствии с законодательством.

Статья 9. Социальная справедливость в работе комиссии.

Принцип социальной справедливости в работе ревизионной комиссии заключается в ее обязанности защищать права и законные интересы СНТ и его членов, установленные и гарантируемые российским законодательством, заботиться о справедливом решении вопросов, поставленных в заявлениях членов товарищества.

Статья 10. Планирование работы комиссии.

1. Для планирования работы ревизионной комиссии необходимо иметь следующие документы:

- копии решений отчетно-выборного общего собрания и следующих за ним собраний;

- копию годовой приходно-расходной сметы;

- копию отчета правления об исполнении приходно-расходной сметы за истекший год;

- копию плана работы правления товарищества;

- копии решений правления товарищества, относящихся к его финансово-хозяйственной деятельности, и решений, принятых по заявлениям членов товарищества.

Все эти документы председатель правления и бухгалтер ( казначей) товарищества обязаны предоставить ревизионной комиссии.

2. Проект годового (или двухгодичного) плана работы ревизионной комиссии готовится ее председателем. Подготовленный проект обсуждается и утверждается на заседании ревизионной комиссии.

В ходе работы ревизионная комиссия может вносить в свой план работы необходимые изменения и дополнения.

Статья 11. Оперативность и объективность ревизий и проверок.

1. По решению общего собрания, по собственной инициативе или по требованию других инициаторов внеочередных ревизий и проверок ревизионная комиссия незамедлительно, не позднее чем в трехдневный срок, принимает соответствующее решение, доводит его до правления СНТ и при содействии этого органа приступает к реализации.

2. Ревизионная комиссия осуществляет ревизии и проверки в установленные ею сроки и в необходимом объеме.

3. При необходимости сбора доказательств комиссия вправе требовать от подвергаемых контролю должностных и иных лиц не только устных, но и письменных объяснений по выявленным ею нарушения или злоупотреблениям в финансово-хозяйственной деятельности.

4. Ревизионная комиссия путем тщательного и всестороннего анализа и оценки документальной и иной информации должна добиваться объективности результатов ревизий и проверок.

Раздел III

Подготовка и проведение заседаний ревизионной комиссии

Статья 12. Периодичность заседаний и их подготовка.

1. Заседания ревизионной комиссии проводятся по мере необходимости, но не реже, чем один раз в полугодие.

2. Председатель комиссии может назначить и провести ее внеочередное заседание по своей инициативе или по предложению членов комиссии.

3. Заседания ревизионной комиссии могут быть посвящены принятию решений о проведении очередной или внеочередной ревизии либо обсуждению и принятию решений по итогам осуществленной ревизии.

4. Вся организационная и информационная подготовка заседания комиссии возлагается на ее председателя.

Статья 13. Порядок проведения заседаний комиссии.

1. Для правомочности решений ревизионной комиссии необходимо присутствие на ее заседаниях не менее 2/3 состава комиссии.

2. Заседания ревизионной комиссии открывает и ведет ее председатель. Он информирует членов комиссии о повестке дня заседания, основаниях и мотивах включения в нее предложенных вопросов.

3. На заседании комиссии в повестку дня могут быть включены и другие вопросы, если за них проголосует более 50% присутствующих на этом заседании ее членов.

4. В повестку дня заседаний комиссии в обязательном порядке включаются вопросы, рассмотрение которых не терпит отлагательства, в соответствии с решением общего собрания или требованием инициаторов внеочередной ревизии.

5. На заседаниях ревизионной комиссии могут присутствовать с правом совещательного голоса представители инициативных групп, членов правления или членов СНТ, потребовавших проведения внеочередной ревизии или проверки, а также приглашенные лица.

Статья 14. Порядок принятия решения комиссией.

1. Ревизионная комиссия выражает свою волю путем принятия решений на основе имеющихся у нее полномочий в соответствии с действующим законодательством и уставом товарищества.

2. Принятию комиссией решения должно предшествовать глубокое изучение и коллегиальное обсуждение информации, полученной в процессе ревизии, проверки либо комплексной ревизии и проверки, о вскрытых недостатках и нарушениях финансово-хозяйственной деятельности товарищества.

3. Решения о проведении ревизии и проверки или о доведении итогов ревизии и проверки до правления и общего собрания принимаются простым большинством голосов членов комиссии, присутствующих на заседании. При равенстве голосов голос председателя комиссии является решающим.

4. К решениям комиссии об итогах ревизии или проверки прилагаются соответствующие акты и (или) справки, в которых наряду с выводами и заключениями должны обязательно содержаться предложения комиссии об устранении вскрытых нарушений и недостатков финансово-хозяйственной деятельности.

5. Выписки из протоколов заседаний ревизионной комиссии, копии справок о проверках и актах ревизий представляются правлению товарищества. Они также могут представляться органам местного самоуправления по их письменным запросам либо по инициативе ревизионной комиссии.

Статья 15. Ведение протоколов заседаний комиссии.

1. Протоколы заседаний ревизионной комиссии ведутся ее председателем.

2. Протоколы заседаний подписываются председателем комиссии и всеми ее членами, присутствовавшими на заседании.

Раздел IV

Порядок осуществления ревизий и проверок

Статья 16. Виды контрольных функций комиссии.

1. Свои контрольные функции ревизионная комиссия осуществляется в виде ревизий и проверок. Возможно также комплексное сочетание этих двух видом контроля финансово-хозяйственной и организационной деятельности.

2. Комиссией проводятся ревизии: а) финансово-хозяйственной деятельности товарищества, б) законности гражданско-правовых сделок, совершаемых исполнительными органами товарищества.

3. В ходе осуществления проверок проверяются: а) выполнение правлением СНТ решений общих собраний членов товарищества (собраний уполномоченных) и его собственных решений в области финансово-хозяйственной деятельности; б) рассмотрение правлением СНТ и его председателем заявлений, жалоб и предложений членов товарищества.

4. По результатам ревизий комиссией составляются акты, а по результатам проверок – справки.

Статья 17. Порядок осуществления ревизий.

1. Ревизии подвергаются все документы о поступлении денежных средств и все разрешительные и оправдательные документы об их расходовании в товариществе.

2. Ревизионная комиссия обязана проверять следующие стороны финансовой деятельности:

- правильность учета и хранения денежных средств СНТ;

- ход и результаты исполнения приходно-расходной сметы;

- правильность приема вступительных, членских и целевых взносов;

- своевременность внесения членами СНТ членами и целевых взносов и правильность взимания пеней за просрочку;

- правильность приема платы за потребляемую электроэнергию;

- своевременность оплаты членами СНТ потребляемой электроэнергии и правильность взимания пеней за просрочку;

- правильность сбора и своевременность сдачи налогов и иных платежей;

- правильность выдачи и расходования денежных средств на хозяйственные и иные нужды СНТ, в том числе наличие и соответствие разрешительных и оправдательных документов (договоров подряда и трудовых соглашений, смет на крупные строительные и монтажные работы, актов сдачи-приемки работ, авансовых отчетов и др.);

- правильность выдачи заработной платы и премиальных лицам, работающим в СНТ по трудовым договорам;

- правильность материального поощрения членов правления, членов контрольных органов и других лиц;

- правильность ведения документов строгой отчетности, в том числе кассовой книги, платежных ведомостей, приходных и расходных ордеров, чековых и квитанционных книжек и т.д.;

- своевременность и правильность ежемесячных, квартальных и годовых отчетов бухгалтера-кассира (казначея).

3. В процессе ревизии хозяйственной деятельности СНТ комиссия обязана проверить следующее:

- наличие и состояние имущества товарищества с раздельным указанием имущества, являющегося собственностью СНТ как юридического лица, и имущества, являющегося общей совместной собственностью членов СНТ, приобретенного или созданного на целевые взносы;

- правильность проведения инвентаризаций имущества и списания утраченного, устаревшего и пришедшего в негодность имущества;

- законность гражданско-правовых сделок, заключенных правлением товарищества, и результаты их выполнения;

- правомочность принятых правлением СНТ и его председателем решений и распоряжений, законность утвержденных ими положений и инструкций;

- наличие и правильность ведения правлением и бухгалтером-кассиром (казначеем) обязательной документации инвентаризационной и кассовой книг, журнального или иного учета и контроля внесения членами СНТ членских и целевых взносов, а также платы за потребляемую электроэнергию, ежегодно обновляемых списков членов товарищества, списков плательщиков налога за землю и налога на строения и др.

4. Результаты ревизии сторон финансовой и хозяйственной деятельности, указанных в п. 2 и 3 настоящей статьи, отражаются ревизионной комиссией в акте ревизии.

Статья 18. Порядок осуществления проверок.

1. Проверка выполнения правлением товарищества решений общих собраний и решений самого правления осуществляется ревизионной комиссией путем сопоставления конкретных решений с проведенными во исполнение их мероприятиями и достигнутыми при этом конкретными результатами в сфере социально-хозяйственной и иной деятельности СНТ.

2. Проверка своевременности и объективности рассмотрения правлением СНТ и его председателем заявлений, жалоб и предложений членов товарищества осуществляется путем анализа информации, содержащейся в журнале учета заявлений членов СНТ, поданных в письменном виде, а также путем опроса подателей жалоб и заявлений.

Особое внимание комиссия обязана обратить на наличие и правильность ведения журнала учета заявлений, на своевременность и правильность рассмотрения заявлений по существу.

3. При обнаружении неблагополучного положения дел с выполнением решений общих собраний и правления СНТ или с рассмотрением заявлений членов товарищества ревизионная комиссия в соответствующих справках должна изложить свои предложения о путях и способах устранения выявленных недостатков и нарушений.

Статья 19. Взаимодействие ревизионной комиссии с правлением товарищества.

1. В процессе проведения ревизий и проверок ревизионная комиссия и правление товарищества тесно взаимодействуют друг с другом; правление должно оказывать содействие ревизионной комиссии в ее работе.

2. При назначении ревизии или проверки должен соблюдаться следующий порядок:

- председатель ревизионной комиссии сообщает председателю правления и бухгалтеру (казначею) устно, а при необходимости – и в письменной форме о решении ревизионной комиссии осуществить ревизию финансово-хозяйственной деятельность в назначенные ею сроки и в установленном объеме и предъявляет требование о предоставлении комиссии необходимых документов, а также предъявлении денежных и иных средств СНТ;

- председатель правления и бухгалтер (казначей) товарищества обязаны незамедлительно представить ревизионной комиссии требуемые документы, а также предъявить наличные денежные средства и иные материальные средства; не чинить никаких препятствий членам комиссии в их работе.

3. Перед общим собранием, посвященным рассмотрению итогов работы за год, ревизионная комиссия обязана ознакомить правление с актом ревизии, а правление – представить ревизионной комиссии свой годовой отчет.

4. При проведении внеочередных ревизий и проверок ревизионная комиссия, как правило, принимает решение о доведении их результатов в той или иной форме (предоставление копий акта ревизии и (или) справки о проверке, выступление председателя комиссии на заседании правления с сообщением) до правления СНТ, до общего собрания, на котором будут доложены указанные документы.

Статья 20. Рассмотрение актов ревизий и справок комиссии общим собранием.

1. Согласно Федеральному закону от 15 апреля 1998г. № 66-ФЗ и уставу СНТ общее собрание членов товарищества (собрание уполномоченных) утверждает отчеты ревизионной комиссии, которые представляют собой изложение результатов проведенных накануне собрания ревизии и (или) проверки с приложением акта ревизии и справки о проверке, либо объединенного документа с необходимыми приложениями.

2. В случае выявления ревизионной комиссией серьезных нарушений и злоупотреблений общее собрание наряду с утверждением отчета комиссии может принять решение о привлечении нарушителей к дисциплинарной, материальной, административной или уголовной ответственности, как это предусмотрено ст. 24 указанного Федерального закона.

"Группа Компаний - Мегасити"

г. Москва. Copyright © 2004-2016

Все права защищены

Следующие принятые Решения на общем собрании с кратким изложением:

5. Предлагается производить вывоз крупно габаритного мусора за счет садоводов, которые будут его складировать на отведенную площадку, предварительно записанный в соответствующий журнал сторожем (ключи от ворот данной площадки будут находится у сторожа).

За – единогласно.

Против – нет.

6. В связи с проведенной работой членами правления в результате чего выяснилось, что электрические счетчики старого образца показывают потребленную электроэнергию не соответствующую действительному потреблению их необходимо будет заменить, комиссия из членов правления. проведет работу по ревизии эл.счетчиков на участках и переход на прямые договора с энергетиками от нас также потребуется иметь эл.счетчики с наличием на них паспортов.установка новых эл.счетчиков и прямые договора). Электрические счетчики будут закупаться непосредственно на заводе изготовителе, это будет дешевле и с учетом оптового приобретения еще будет сделана скидка. Эту работу проведет правление.

Ставится на голосование поочередно:

Произвести замену старых электрических счетчиков на электрические счетчики нового образца с обязательным наличием паспорта:

За – единогласно.

Против – нет.

7. После проведенной подготовки и согласований с энергетиками принимается решение о заключении прямых договоров с энергоснабжающей организацией:

За – единогласно.

Против – нет.

8. Необходимо утвердить форму Договора для заключения его с садоводом не членом СНТ-индивидуалом.

За – единогласно.

Против – нет.

9. Поручить председателю правления Голосовой Л.Д. подать исковое заявление в Арбитражный суд на МИФНС № 19 в связи с произведенными МИФНС № 19 противозаконными записями в ЕГРЮЛ СНТ «Кристалл» в нарушении Законодательства РФ.

За – единогласно.

Против – нет.

За – единогласно.

Против – нет.

11. Поручить правлению определить возможную стоимость по установки сплошного забора со стороны вновь возведенной высоковольтной ЛЭП и доложить на следующем общем собрании.

За – единогласно.

Против – нет.

12. Собственники земельных участков 1а; 3а; 27; 108; 166; 169 не производят оплату членских, целевых взносов. Данные земельные участки заброшены и не используются по целевому назначению. Задолжность по всем участкам составляет в сумме 226 444 рубля. Поручить правлению, письменно уведомить собственников данных земельных участков о необходимости погашения задолжности, а также использовать участки в соответствии целевого назначения и в случае неисполнения данных условий, на следующем общем собрании ставить вопрос о процедуре передачи данных земельных участков в ведение администрации с целью их передачи новым собственникам.

За – единогласно.

Против – нет.

За – единогласно.

Против – нет.

Председатель общего собрания Пичугин В.Ф.