Рейтинг: 4.5/5.0 (1935 проголосовавших)

Рейтинг: 4.5/5.0 (1935 проголосовавших)Категория: Инструкции

Положения ст. 140 ТК РФ предписывают выплату всех полагающихся сотруднику сумм (в т. ч. заработка, возмещения за неиспользованный отпуск [далее — ВНО], выходных пособий при увольнении [далее — ВПУ]) осуществлять в день его увольнения. Если в этот день сотрудник отсутствовал на работе, то расплатиться с ним должны на следующий день после предъявления им заявления об окончательном расчете.

По личному заявлению сотрудник может отгулять не использованный им отпуск и только потом уволиться. В этом случае последний день отпуска и является днем увольнения (ст. 84.1 и 127 ТК РФ).

Что надо знать о неиспользованном отпуске, чтобы не получить в последний момент отказ работодателя, можно прочитать в статье: «Как правильно оформить отпуск с последующим увольнением?» .

В последнем варианте нормы расчета с сотрудником несколько иные. Так, в ситуации с отпуском и следующим за ним увольнением финальный расчет должен быть произведен до ухода сотрудника в отпуск, т. е. в последний рабочий день перед ним (поскольку после окончания отпуска стороны уже не будут связаны никакими отношениями). Этой позиции придерживаются в Роструде (письмо от 24.12.2007 № 5277-6-1), определение КС РФ от 25.01.2007 № 131-О также содержит указанный вывод. Исключение составляет собственно оплата отпуска, которую следует произвести в обычном порядке: не позднее чем за 3 дня до его начала.

Основы отражения информации в 6-НДФЛ, в том числе расчетов при увольненииФорма и принципы заполнения расчета установлены приказом ФНС от 13.10.2015 № ММВ-7-11/450@.

Для того чтобы не запутаться в сроках исполнения обязанностей налогового агента при многочисленных видах выплат доходов сотрудникам и безошибочно заполнить форму, бухгалтер должен отлично ориентироваться в НК, а именно в части, посвященной НДФЛ (далее — налог на доходы ф/л).

Постараемся сформировать шпаргалку по срокам удержания и перечисления налога на доходы ф/л для наиболее распространенных случаев.

Таблица соответствия дохода моменту возникновения обязательств перед бюджетом

ВАЖНО!В случае если сотрудник уходит в отпуск с условием последующего увольнения, налог на доходы ф/л с отпускных уплачивается не позже последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ). В отличие от налога с ВНО и ВПУ — он перечисляется на следующий день после выплаты дохода сотруднику (письмо ФНС от 11.05.2016 № БС-3-11/2094@).

ИтогиФорма 6-НДФЛ при увольнении сотрудника заполняется с учетом нюансов сопутствующих такому увольнению выплат: компенсации отпускных или оплаты фактически используемого отпуска с условием следующего за ним увольнения, а также возможного денежного возмещения за несвоевременную выплату и пр. В каждом случае порядок заполнения будет различным.

Получать уведомления о важных налоговых изменениях

Последние статьи© 2016. Nalog-Nalog.ru - бухгалтерские новости и статьи.

Налоговым агентам впервые предстоит отчитаться по форме 6-НДФЛ до 4 мая 2016 г. (30 апреля 2016 г. выпадает на выходной день, с 1 мая 2016 г. по 3 мая 2016 г. – праздничные дни). Инструкция по заполнению формы 6-НДФЛ не содержит ответы на многие вопросы, возникающие в процессе заполнения данной формы. В преддверии сдачи отчетности налоговая служба выпустила ряд разъясняющих писем по заполнению формы 6-НДФЛ в нестандартных ситуациях.

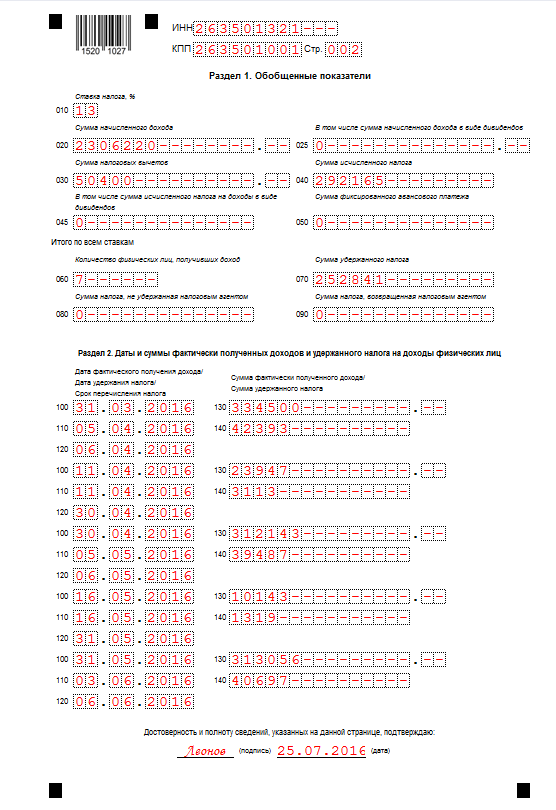

Ежеквартальная форма 6-НДФЛ (приведена в приложении № 1 к приказу ФНС России от 14.10.15 г. № ММВ-7-11/450@) состоит из титульного листа (стр. 001), раздела 1 «Обобщенные показатели» (далее – Раздел 1) и раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ» (далее – Раздел 2).

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Основой для заполнения формы 6-НДФЛ являются начисленные и выплаченные доходы физическим лицам, предоставленные им налоговые вычеты, а также информация по суммам исчисленного и удержанного НДФЛ. Инструкция по заполнению формы 6-НДФЛ приведена в приложении № 2 к приказу ФНС России от 14.10.15 г. № ММВ-7-11/450@.

Вкратце обозначим основные моменты, которые следует учитывать при формировании данного раздела.

Раздел 1 формы 6-НДФЛКак правило, заполнение Раздела 1 формы 6-НДФЛ на практике не вызывает вопросов.

Раздел 1 заполняется нарастающим итогом с начала налогового периода (квартала) по соответствующей налоговой ставке НДФЛ.

В случае если налоговый агент осуществлял выплаты работникам в течение налогового периода, облагаемые по разным ставкам (например, заработная плата (13%), сумма экономии на процентах при получении заемных средств в части превышения размеров (35%), указанных в п. 2 ст. 212 НК РФ), то и Раздел 1 (за исключением строк 060 – 090) будет заполняться отдельно для каждой из ставок налога.

При этом итоговые показатели по всем ставкам НДФЛ (отражаются по строкам 060 – 090 Раздела 1) заполняются на первой странице формы.

В данном разделе по строкам 010 – 060 приводятся обобщенные показатели.

Практические вопросы вызывает заполнение строки 060 – количество физических лиц, получивших в налоговом периоде облагаемый НДФЛ доход.

При формировании данной строки следует учитывать, что при увольнении и приеме на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не меняется. Проиллюстрируем это на примере.

Пример 1Работникам АО «Цветочек» был начислен доход (заработная плата) за I квартал 2016 г.

По строке 060 за I квартал 2016 г. указывается количество работников, которым был начислен доход, – 40 человек.

Предположим, что в мае 2016 г. двое работников уволились, а в июне 2016 г. трудоустроено 4 работника, двое из которых были уволены в мае 2016 г.

По строке 060 за I-е полугодие 2016 г. указывается количество работников – 42. Расчет: 40 человек + 4 человека – 2 человек = 42 человека.

По строке 070 указывается общая сумма удержанного НДФЛ, а по строке 080 – общая сумма НДФЛ, не удержанная налоговым агентом.

Все значения приводятся нарастающим итогом с начала налогового периода.

Раздел 2 формы 6-НДФЛВ Разделе 2 расчета за соответствующий отчетный период отражаются те операции, которые осуществлены за последние три месяца этого отчетного периода.

В Разделе 2 приводятся следующие показатели:

по строке 100 отражается дата фактического получения доходов, отраженных по строке 130.

Строка 100 Раздела 2 «Дата фактического получения дохода» заполняется с учетом положений ст. 223 НК РФ, строка 110 Раздела 2 «Дата удержания налога» – с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ, строка 120 Раздела 2 «Срок перечисления налога» – с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письма ФНС России от 25.02.16 г. № БС-4-11/3058@, от 13.11.15 г. № БС-4-11/19829).

Дата фактического получения дохода зависит от вида дохода. Например, для оплаты труда по трудовому договору (заработная плата) датой фактического получения дохода будет являться последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (абзац 1 п. 2 ст. 223 НК РФ). А для командировочных выплат – последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (п.п. 6 п. 1 ст. 223 НК РФ);

по строке 110 отражается дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по строке 130.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

Таким образом, информация по строке 110 «Дата удержания налога» отражается в соответствии с п. 4 ст. 226 НК РФ. Это означает, что налоговые агенты обязаны удержать сумму НДФЛ из доходов налогоплательщика при их фактической выплате;

по строке 120 приводится дата, не позднее которой должна быть перечислена сумма налога.

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты;

по строке 130 отражается сумма фактически полученных доходов (без вычитания суммы удержанного НДФЛ) в указанную в строке 100 дату;

по строке 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

При заполнении данной формы возникают спорные вопросы, ответы на которые не дает Инструкция по заполнению формы 6-НДФЛ. Пробел восполняют письменные разъяснения чиновников, приведенные в письмах ФНС России (от 30.03.16 г. № БС-3-11/1355@, от 28.03.16 г. № БС-4-11/5278@, от 24.03.16 г. № БС-3-11/5106@, от 23.03.16 г. № БС-4-11/4901@, от 18.03.16 г. № БС-4-11/4538@, от 2.03.16 г. № БС-4-11/3460@, от 26.02.16 г. № БС-3-11/794@, от 25.02.16 г. № БС-4-11/3058@).

Рассмотрим на примерах заполнение строк в Разделе 2 формы 6-НДФЛ.

Как отразить выплаченную заработную плату за март 2016 г. в апреле 2016 г.?В письме ФНС России от 25.02.16 г. № БС-4-11/3058@ даны следующие разъяснения по данному вопросу.

В случае, если работникам начисленная заработная плата за март 2016 г. выплачена 7.04.2016 г. а НДФЛ перечислен 8.04.2016 г. то данная операция подлежит отражению в Разделе 1 расчета по форме 6-НДФЛ за I квартал 2016 г. При этом налоговый агент вправе не отражать операцию в Разделе 2 расчета по форме 6-НДФЛ за I квартал 2016 г.

Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за I-е полугодие 2016 г.:

по строке 100 указывается 31.03.2016 г.;

по строке 110 – 07.04.2016 г.;

по строке 120 – 08.04.2016 г.;

по строкам 130 и 140 – соответствующие суммовые показатели.

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году.

Пример 2Начисленная заработная плата работникам АО «Лютик» выплачена:

за декабрь 2015 г. – 30 декабря 2015 г. в размере 200 000 руб. НДФЛ перечислен в бюджет 31 декабря 2015 г. в размере 26 000 руб.;

за январь 2016 г. – 9 февраля 2016 г. в размере 200 000 руб. НДФЛ перечислен в бюджет 10 февраля 2016 г. в размере 26 000 руб.;

за февраль 2016 г. – 9 марта 2016 г. в размере 220 000 руб. НДФЛ перечислен в бюджет 10 марта 2016 г. в размере 28 600 руб.;

за март 2016 г. – 8 апреля 2016 г. в размере 200 000 руб. НДФЛ перечислен в бюджет 11 апреля 2016 г. в размере 26 000 руб.;

В Разделе 1 формы 6-НДФЛ за I квартал 2016 г. подлежит отражению начисленная заработная плата за I квартал 2016 г.

Поскольку заработная плата за декабрь 2015 г. выплачена работникам в декабре 2015 г. и в том же месяце удержана и перечислена в бюджет сумма НДФЛ, то ни в Раздел 1, ни в Раздел 2 данная информация не попадает.

Иная ситуация с выплаченной заработной платой за март 2016 г. в апреле 2016 г. В этом случае заработная плата будет отражена в Разделе 1 формы 6-НДФЛ за I квартал 2016 г. а в Разделе 2 только за II квартал 2016 г.

Фрагмент Раздела 2 за I квартал 2016 г. представлен в таблице.

По строке 120 указывается срок перечисления налога в соответствии с п. 6 ст. 226 НК РФ. Это означает, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Например, при перечислении заработной платы за январь 2016 г. – 9 февраля 2016 г. крайний срок для перечисления НДФЛ – 10 февраля 2016 г.

На практике может возникнуть ситуация, когда работнику досрочно выплачивается заработная плата.

Пример 3Работникам АО «Лютик» выплачена заработная плата за январь 2016 г. 25 января 2016 г.

В этой ситуации, по мнению налогового ведомства, должны быть заполнены следующие показатели Раздела 2 (письмо ФНС России от 24.03.16 г. № БС-3-11/5106@):

Однако подобное заполнение может вызвать проблемы с программой подготовки заполнения формы 6-НДФЛ. Дело в том, что в программные продукты (например, программа «Налогоплательщик ») заложен проверочный алгоритм корректности заполнения формы (письмо ФНС России от 10.03.16 г. № БС-4-11/3852@). Предусмотренные внутриформенные контрольные проверки не допускают возможности превышения строки 100 над строкой 110. То есть дата удержания НДФЛ не может быть ранее даты получения дохода. Вместе с тем никаких штрафных санкций к налоговому агенту не будет применено при досрочном перечислении суммы НДФЛ (письмо ФНС России от 29.09.14 г. № БС-4-11/19716).

В данной ситуации, по нашему мнению, более корректным заполнение Раздела 2 будет выглядеть следующим образом:

При выплате заработной платы датой получения дохода является последней день месяца, за который она выплачивается (п. 2 ст. 223 НК РФ). Это означает, что и сумма НДФЛ не может перечисляться в бюджет до окончания того месяца, за который начислена зарплата. И удержать налог можно со следующей выплаты работнику (например, 15.02.2016 г.), а перечислить – на следующий день (16.02.2016 г.).

Отдельные вопросы, связанные с заполнением Раздела 2 формы 6-НДФЛ Как заполняется форма 6-НДФЛ, если доход выплачен работнику в натуральной форме?В случае если работнику 1.03.2016 г. выплачивается доход в натуральной форме, то данная операция отражается в строках 020, 040, 080 Раздела 1 и строках 100–140 Раздела 2 расчета по форме 6-НДФЛ за I квартал 2016 г.

В Разделе 2 данная операция должна быть отражена следующим образом:

по строке 100 указывается 01.03.2016;

по строке 110 – 01.03.2016;

по строке 120 – 02.03.2016;

по строке 130 – соответствующий суммовой показатель;

по строке 140 – 0. Это обусловлено тем, что, выплачивая доход в натуральной форме, налоговый агент не смог удержать при выплате сумму НДФЛ (письмо ФНС России от 28.03.16 г. № БС-4-11/5278@).

В каком порядке заполняется раздел 2 при выплате физическим лицам дивидендов во II квартале 2016 г.?В случае если организация производит выплату физическим лицам дивидендов только во II квартале, то расчет по форме 6-НДФЛ представляется налоговым агентом в налоговый орган за полугодие, девять месяцев и год соответствующего налогового периода. При отсутствии выплат в III и IV кварталах налоговым агентом заполняется только Раздел 1 расчета по форме 6-НДФЛ за девять месяцев и год соответствующего налогового периода, Раздел 2 расчета в данном случае не заполняется (письмо ФНС России от 23.03.16 г. № БС-4-11/4958@).

Санкции за непредставление расчетаНепредставление формы 6-НДФЛ в налоговый орган по месту учета карается штрафом в размере 1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления (п. 1 ст. 126 НК РФ).

За каждый представленный документ, содержащий недостоверные сведения, налоговому агенту грозит штраф в размере 500 руб. (п. 1 ст. 126.1 НК РФ). При этом налоговый агент освобождается от ответственности в случае, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента как он узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений (п. 2 ст. 126.1 НК РФ).

Одним из видов наказания за непредставление расчета сумм НДФЛ также является блокировка счетов налогового агента в банке и переводов его электронных денежных средств, если просрочка представления такого расчета составляет более 10 рабочих дней (п. 3.2 ст. 76 НК РФ).

Статья актуальна на 25.05.2016

Рекомендуйте статью коллегам:Сумма рассчитанной выплаты на день увольнения составляет:

- заработная плата за январь 2016 года - 17 500 руб. НДФЛ удержан и перечислен 07.02.2016 в размере 2615 руб.;

- заработная плата за февраль (по день увольнения) - 3000 руб. НДФЛ удержан и перечислен 07.02.2016 в размере 448 руб.

29 февраля 2016 года бухгалтерией будет произведен окончательный расчет по заработной плате за февраль 2016 года по увольняемому работнику, в котором сумма к выплате зарплаты за февраль с учетом всех ранее выплаченных сумм в день увольнения составит 2000 руб. (сумма дохода - 2299 руб. НДФЛ - 299 руб.).

20 марта 2016 года в соответствии со сроком выплаты заработной платы за февраль будет произведена доплата окончательной суммы заработной платы увольняемому работнику через кассу организации в сумме 2000 руб. НДФЛ будет удержан и перечислен 20.03.2016 в сумме 299 руб.

Какие дату удержания налога (строка 110) и срок перечисления налога (строка 120) необходимо указать в форме 6-НДФЛ при выплате заработной платы увольняемого работника за январь 2016 года по сроку выплаты 07.02.2016?

Какие дату удержания налога (строка 110) и срок перечисления налога (строка 120) необходимо указать в форме 6-НДФЛ при выплате заработной платы увольняемого работника за февраль 2016 года по сроку выплаты 07.02.2016?

Какие дату фактического получения дохода (строка 100), дату удержания налога (строка 110) и срок перечисления налога (строка 120) необходимо указать в форме 6-НДФЛ при выплате заработной платы увольняемого работника за февраль 2016 года по сроку выплаты 20.03.2016 (после окончательного расчета)?

В каких строках необходимо отражать сумму материальной помощи в пределах 4000 руб. в разделах 1 и 2 формы 6-НДФЛ?

По данному вопросу мы придерживаемся следующей позиции:

При выплате отпускных датой фактического получения дохода признается день выплаты отпускных. Датой удержания НДФЛ с суммы отпускных признается день выплаты отпускных. Датой, не позднее которой должна быть перечислена сумма НДФЛ с отпускных, признается последний день месяца, в котором произведена выплата.

При увольнении работника, при выплате заработной платы за последний месяц работы, датой фактического получения работником дохода признается последний день работы работника. Датой удержания НДФЛ признается дата выплаты дохода работнику. При этом датой, не позднее которой должна быть перечислена сумма НДФЛ с дохода в виде заработной платы такого работника, является день, следующий за днем выплаты.

При осуществлении выплат в пользу уволенного работника в виде доплат при перерасчете заработной платы датой фактического получения работником дохода признается день выплаты дохода. Датой удержания НДФЛ признается дата выплаты дохода работнику. Датой, не позднее которой должна быть перечислена сумма НДФЛ с дохода в виде доплаты при перерасчете заработной платы, является день, следующий за днем выплаты.

Материальная помощь, выплачиваемая работнику в пределах 4000 руб. НДФЛ не облагается и, соответственно, в форме 6-НДФЛ не отражается.

С 1 января 2016 года налоговые агенты обязаны ежеквартально представлять расчеты о доходах физических лиц. Форма расчета 6-НДФЛ, а также порядок его заполнения утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

В Разделе 2 формы расчета 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Что касается непосредственно заполнения строк, то:

- по строке 100 отражается дата фактического получения доходов, отраженных по строке 130 (следует обратить внимание на разъяснения ФНС России, выраженные в письмах от 13.11.2015 N БС-4-11/19829, от 24.11.2015 N БС-4-11/20483@, о том, что строка 100 заполняется с учетом положений статьи 223 НК РФ);

- по строке 110 - дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 - дата, не позднее которой должна быть перечислена сумма НДФЛ;

- по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату;

- по строке 140 - обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100-140 заполняются по каждому сроку перечисления налога отдельно.

Необходимо отметить, что с 1 января 2016 года ст. 223 НК РФ действует в новой редакции, но часть норм не претерпела изменений.

Так, в соответствии с пп. 1 п. 1 ст. 223 НК РФ, если иное не предусмотрено п.п. 2-5 указанной статьи, дата фактического получения физическим лицом дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц при получении доходов в денежной форме.

В свою очередь, в соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В соответствии с абзацем 2 п. 2 ст. 223 НК РФ в случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

Вместе с тем оплата отпуска не является составляющей частью заработной платы, поскольку во время отпуска работник не выполняет никаких трудовых обязанностей. Следовательно, при определении даты выплаты дохода при перечислении работнику отпускных руководствоваться п. 2 ст. 223 НК РФ нельзя. Аналогичной позиции придерживаются и контролирующие органы (письмо ФНС России от 13.06.2012 N ЕД-4-3/9698@, письма Минфина России от 06.06.2012 N 03-04-08/8-139, от 26.01.2015 N 03-04-06/2187, от 10.04.2015 N 03-04-06/20406), и суды (постановление Президиума ВАС РФ от 07.02.2012 N 11709/11). Дата фактического получения дохода в виде оплаты отпуска определяется в соответствии с пп. 1 п. 1 ст. 223 НК РФ как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках.

В соответствии с п. 3 ст. 226 НК РФ (в редакции с 1 января 2016 года) исчисление сумм НДФЛ производится налоговым агентом на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Согласно п. 6 ст. 226 НК РФ (в редакции с 1 января 2016 года) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

С учетом всего вышесказанного в рассматриваемых ситуациях показатели в форме 6-НДФЛ следует отразить следующим образом.

При выплате работнику отпускных за январь по коду строки 100 необходимо отразить дату фактического получения работником дохода, то есть день выплаты отпускных - 11.01.2016 (пп. 1 п. 1. ст. 223 НК РФ).

По строке 110 необходимо отразить дату удержания НДФЛ с суммы фактически полученных доходов в виде отпускных, то есть 11.01.2016 (п. 4 ст. 226 НК РФ).

По строке 120 необходимо отразить дату, не позднее которой должна быть перечислена сумма НДФЛ, то есть 31.01.2016 (п. 6 ст. 226 НК РФ).

По строке 130 отражается обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату, то есть 14 643 руб.

По строке 140 отражается обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110, то есть 643 руб.

При увольнении работника в случае, если дата увольнения - 07.02.2016, в форме 6-НДФЛ показатели следует отразить следующим образом.

При выплате заработной платы за январь по коду строки 100 необходимо отразить дату фактического получения работником дохода, то есть последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности - 31.01.2016 (п. 2 ст. 223 НК РФ).

По строке 110 необходимо отразить дату удержания НДФЛ с суммы фактически полученных доходов в виде заработной платы за январь, то есть 07.02.2016 (п. 4 ст. 226 НК РФ, смотрите также письмо Минфина России от 22.07.2015 N 03-04-06/42063).

По строке 120 необходимо отразить дату, не позднее которой должна быть перечислена сумма НДФЛ с заработной платы за январь, то есть 08.02.2016 (п. 6 ст. 226 НК РФ).

По строке 130 отражается обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату, то есть 20 115 руб.

По строке 140 отражается обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110, то есть 2615 руб.

При выплате заработной платы за февраль (по день увольнения - 07.02.2016) по коду строки 100 необходимо отразить дату фактического получения работником дохода за февраль, то есть последний день работы работника - 07.02.2016. Иными словами, заполняется следующий блок строк 110-140 за февраль.

По строке 110 необходимо отразить дату удержания НДФЛ с суммы фактически полученных доходов в виде заработной платы за февраль, то есть 07.02.2016.

По строке 120 необходимо отразить дату, не позднее которой должна быть перечислена сумма НДФЛ, то есть 08.02.2016.

По строке 130 отражается обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату, то есть 3448 руб.

По строке 140 отражается обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110, то есть 448 руб.

Следующие данные, по нашему мнению, будут формировать блок строк 110-140 за март (по факту получения дохода бывшим работником).

При выплате 20.03.2016 доплаты заработной платы уволенному работнику через кассу организации по коду строки 100 следует отразить дату фактического получения бывшим работником дохода, то есть день выплаты дохода - 20.03.2016 (поскольку трудовые обязанности работником фактически не исполняются).

По строке 110 следует отразить дату удержания НДФЛ с суммы фактически полученных доходов в виде доплаты заработной платы, то есть 20.03.2016.

По строке 120 следует отразить дату, не позднее которой должна быть перечислена сумма НДФЛ, то есть 21.03.2016.

По строке 130 отражается обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату, то есть 2299 руб.

По строке 140 отражается обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110, то есть 229 руб.

Материальная помощь, выплачиваемая работнику в пределах 4000 руб. в соответствии с п. 28 ст. 217 НК РФ, налогом на доходы физических лиц не облагается, поэтому, по нашему мнению, в форме 6-НДФЛ не отражается.

В заключение отметим, что, поскольку какие-либо разъяснения по вопросу заполнения формы 6-НДФЛ в настоящее время отсутствуют, высказанная точка зрения является нашим экспертным мнением.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Потестировав немного новую форму нашел один нюанс, может кому поможет:

Увольняем сотрудника в 15 февраля.

У сотрудника начислен оклад за январь - 8000р,

за февраль: оклад - 7000р, больничка - 4000р.

Посчитаны и проведены документы "Расчет ндфл" за январь и февраль.

Выплату зарплаты делаем одну 15 февраля с признаком "учитывать задолженность"

Программа рассчитывает все правильно. (Расчет подоходного с больнички и сумму к выплате с учетом января ставит правильно).

А теперь нюанс:

В документе выплата на закладке "удержанный НДФЛ" нет строчки об удержанном подоходном за январь. в результате чего в 6-НДФЛ в разделе 2, в строке с доходом за январь, этот доход не выплачен, хотя мы его выплатили в феврале.

На данный момент делаем отдельно выплату зарплаты за январь и отдельно за февраль.

Релиз 3.0.80.2 Скринщоты прилагаются.

Администратор запретил публиковать записи гостям.

Заполнение 6-НДФЛ по уволенному сотруднику 5 мес. 3 нед. назад #2Да с уволенными сотрудниками беда. В релизе 81.2 добавили отчет "Сравнение НДФЛ рассчитанного и удержанного". Теперь можно отследить разницу. В документе "Выплата зарплаты" добавили возможность выбрать период. В моем случае, человек увольнялся в марте, получил расчет по коду 2000 за март и за февраль, пришлось указать период с 01.02.16 (для доходов за февраль) и по 30.04.16 (для доходов за март). Кривенько, но сработало. Да, и лишние коды доходов, типа подарки (у нас по ним признак "Удерживать НДФЛ при выплате" и проводили отдельным документом "Межрасчетная выплата") пришлось ручками удалить.

Последнее редактирование: 5 мес. 3 нед. назад от CGR_OOO. Причина: Продолжил мысль

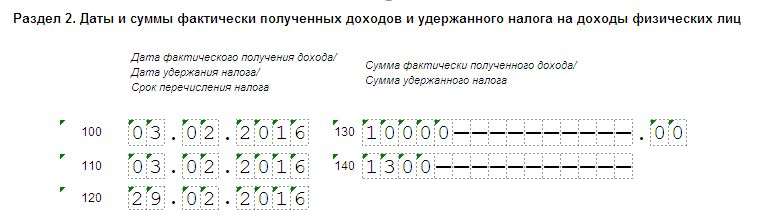

Смотрите примеры заполнения 6-НДФЛ с удержанными отпускными, выплаченными частями и выданными вместе с материальной помощью. Также вы найдете рекомендации по отражению компенсации за отпуск и переходящих выплат.

Пример заполнения 6-НДФЛ с удержанными отпускными3 февраля сотруднику выплачены отпускные за 28 дней - 20 тыс. рублей. Перечислен НДФЛ 2600 рублей. Через 14 дней работник отозван из отпуска. Отпускные за это время - 10 тыс. рублей. Часть выплаты он вернул, но уже за вычетом НДФЛ - 8700 рублей.

В разделе 1 и 2 формы 6-НДФЛ надо показать только выплаты за использованные дни отдыха.

В 6-НДФЛ показывают доходы, полученные сотрудником. Он использовал половину времени отдыха, а в остальные дни работал, ему начисляли за этот период зарплату.

В строке 020 раздела 1 расчета 6-НДФЛ надо заполнить только отпускные за использованные дни отдыха - 10 тыс. рублей. В строках 040 и 070 - начисленный и удержанный налог с этой части - 1300 рублей. Аналогично заполняются доход и налог в строках 130 и 140 раздела 2 расчета 6-НДФЛ.

Организация заплатила НДФЛ при выплате - 2600 рублей. 1300 рублей - излишне перечисленный налог. Можно обратиться в налоговую и вернуть данную сумму.

Образец заполнения 6-НДФЛ с удержанными отпускными

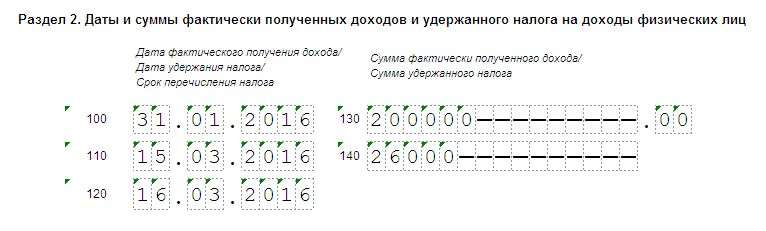

Зарплата и отпускные выплачиваются с задержкой. Зарплата за январь - 15 марта, зарплата за февраль - только в апреле.

В разделе 1 расчета 6-НДФЛ следует отразить всю начисленную зарплату за январь - март 2016 года. А в разделе 2 - только суммы, выплаченные в 1 квартале 2016 года.

Дата получения дохода по зарплате - последний день месяца, за который ее начислили. Эту дату записывают в строке 100 раздела 2 расчета. 31 января выпадает на выходной. Но в строке 100 все равно надо записать эту дату.

Сроки в строках 100 и 110 не переносятся. В строке 110 следует отразить дату. когда удержан НДФЛ. Налог удерживают с фактически выданной зарплаты, даже если перечислили ее с задержкой. Поэтому надо записать в строке 110 - 15 марта. А в строке 120 следующий день - 16 марта.

Что касается зарплаты за февраль, то ее не надо показывать в разделе 2 расчета за 1 квартал. Так как зарплата за февраль выдана в апреле, то строки 100-140 по этим суммам надо заполнить в расчете 6-НДФЛ за полугодие.

Если зарплату за прошлый год выдавали с опозданием, то ее надо отразить в разделе 2. В строке 100 записать последний день месяца, за который начислена зарплата, в 110 - фактический день выплаты, в 120 - следующий рабочий день.

Образец заполнения 6-НДФЛ с отпускными, выданными частями

Отпускные выплачиваются несколько раз за месяц. НДФЛ со всех выплат перечисляется 31-го числа.

В разделе 2 расчета 6-НДФЛ надо заполнять отдельные блоки строк 100-140 на каждую дату выдачи отпускных. НДФЛ с них можно перечислить в последний день месяца, в котором выданы суммы (п. 6 ст. 226 НК РФ). По всем выплатам даты в строке 120 будут одинаковые. Но дата получения дохода по отпускным и дата удержания налога в строках 100 и 110 - это день выплаты. Эти даты отличаются. Поэтому надо заполнить строки 100-140 расчета 6-НДФЛ несколько раз.

Пример заполнения 6-НДФЛ с отпускными и материальной помощьюС 21 по 31 марта 2016 года сотрудник был в отпуске. 15 марта ему выдали отпускные - 15 тыс. рублей и материальную помощь к нему - 5000 рублей.

Выплаты надо показать в разных блоках строк 100-140 расчета 6-НДФЛ.

Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи - это дата выплаты. То есть 15 марта. Эту дату надо отразить в строках 100 и 110 раздела 2.

НДФЛ можно перечислить до конца месяца, в котором выданы деньги (п. 6 ст. 226 НК РФ). То есть срок перечисления налога - 31 марта.

Материальная помощь - это не отпускные. По таким выплатам перечислить НДФЛ надо не позднее дня, следующего за выдачей денег. То есть 16 марта. Значит, даты в строке 120 будут отличаться.

Образец заполнения 6-НДФЛ с отпускными и материальной помощью

Сотрудник уволился 3 марта. В этот день выдали ему зарплату вместе с компенсацией за отпуск в размере 60 тыс. рублей, а также оплатили больничный - 9000 рублей. НДФЛ со всех сумм перечислен 3 марта.

Выплаты отразить в разделе 2 расчета 6-НДФЛ надо следующим образом.

Зарплату при увольнении и больничное пособие показывают в разных блоках строк 100-140 раздела 2 расчета 6-НДФЛ.

Компания показывает разные выплаты в одном блоке строк 100-140 раздела 2, если по доходам совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок, когда компания вправе перечислить налог в бюджет.

В случае увольнения сотрудника датой получения дохода в виде оплаты труда считается последний день работы. А датой получения дохода в виде компенсации за отдых и больничных - день их выплаты. Сотрудник получил расчет, компенсацию за отпуск и пособие в последний день работы. В день выплаты удерживается НДФЛ. Значит, даты в строках 100 и 110 одинаковые - 3 марта.

Срок перечисления НДФЛ в строке 120 будет отличаться. Для зарплаты и компенсации крайний срок уплаты налога - день, следующий за выплатой (4 марта). А для пособия - последний день месяца, в котором выданы деньги (31 марта).

Отпускные за апрель 2016 года компания выдала в марте.

Компания выдает отпускные за три дня до начала отдыха (ст. 136 ТК РФ). Работник идет отдыхать с 1 апреля, получает деньги в марте. Налог надо перечислить в последний день месяца. А значит, выплаты и налог следует отразить и в разделе 1, и в разделе 2 расчета 6-НДФЛ.

Например, работнику выдали отпускные 29 марта, этот же день будет датой получения дохода (строка 100). На эту же дату удерживают НДФЛ (строка 110). А заплатить нужно не позднее 31 марта 2016 года (строка 120). Поэтому выплата и налог включается в расчет за 1 квартал.

Отпускные за январь компания выплатила в декабре 2015 года.

Доход работник получил в 2015 году. Срок оплаты налога зависел от того, каким способом компания выдала отпускные. Если получила в банке и выдала из кассы, то срок оплаты НДФЛ - день получения в банке наличных. Если перечислила на карточку - день перечисления денег (п. 6 ст. 226 НК РФ в старой ред.). Эти выплаты не показывают в расчете 6-НДФЛ. Если же компания выдала отпускные из выручки 31 декабря, то перечислить налог надо на следующий рабочий день (11 января). Выплату следует отразить в разделе 2.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Все работодатели не зависимо от формы собственности – ООО или ИП должны ежеквартально предоставлять в ИФНС отчетность за своих работников – форму 6 НДФЛ. В качестве инструкции по заполнению рассмотрим 13 самых распространенных и важных ситуаций, по которым чаще всего возникают вопросы.

Вопрос №1. Нужно ли сдавать нулевую 6-ндфл?Прежде чем рассматривать сложные вопросы, начнем с самого простого, но также весьма распространенного – если у вас форма 6-ндфл нулевая, нужно ли сдавать отчетность в этом случае? Такая ситуация может возникнуть в случае, если работники в компании отсутствуют и за отчетный период не осуществлялись облагаемые НДФЛ выплаты (зарплата, компенсации и прочее).

Ответ. В соответствии с НК РФ, если индивидуальный предприниматель или организация не имеет работников или же за отчетный период сотрудники не получали доходов, также не производились выплаты по договорам гражданско-правового характера, то у ИП или ООО не возникает обязанность налогового агента. В связи с этим форма 6-НДФЛ за этот отчетный период не предоставляется в налоговую инспекцию

Вопрос №2. Какие доходы отражаются в строке 020?Форма 6-НДФЛ содержит сведения о тех доходах, которые облагаются подоходным налогом, при этом в ней не отражаются доходы, которые перечислены в НК РФ в ст. 217.

Следовательно, строка 020 должна содержать помимо отпускных, заработной платы, других аналогичных доходов, также и доходы, которые частично облагаются НДФЛ, поименованные в НК РФ ст. 217. К ним относятся, например, выходные пособия сумма которых превышает три средних заработка, подарки, стоимость которых превышает 4000 рублей.

Вопрос №3. Как правильно заполнить строку 030?Данная строка должна заполняться в соответствии со значениями кодов вычетов, которые были утверждены по приказу ФНС России под номером ММВ-7-11/387@ от 10.09.2015.

Таким образом, в ней необходимо показывать имущественные социальные, детские и стандартные вычеты. Помимо этого в строке указываются не облагаемые части таких доходов сотрудника, как материальная помощь, подарки и т.д.

Вопрос №4. Какие суммы вписываются в строке 080В строке 080 необходимо указывать не удержанную на отчетную дату общую сумму налога, рассчитываемую нарастающим итогом с начала года, с учетом положений пункта 14 ст. 226.1 НК РФ, а также ст. 226 п.5 НК РФ.

Соответственно по данной строке необходимо отразить общую сумму налога, которая не была удержана налоговым агентом (организацией или ИП с работниками) с полученных физическими лицами доходов в виде материальной выгоды. а также в натуральной форме, если не производились иные выплаты доходов выраженных в денежной форме.

Вопрос №5. Как отразить доход в натуральной форме в 6-НДФЛ, с которого не производилось удержание НДФЛВопрос. Бывший сотрудник компании получил доход в натуральной форме 1 сентября 2016 года. В пользу данного работника больше никаких начислений не производилось. Как правильно заполнить отчетность?

Ответ. При выплате такого дохода в натуральной форме его отражают в расчете 6-НДФЛ за 9 месяцев в разделе №1 в строках 020, 040, 080, а в разделе №2 – строках 100-140.

Раздел №2 следует заполнять следующим образом:

Отметим, что ранее налоговые инспектора рекомендовали заполнять конкретную дату в строках 110 и 120 – дату удержания и перечисления налога в бюджет (Письмо ФНС РФ №БС-4-11/5278 от 28.03.2016).

Вопрос №6. Каким образом отражается налог с переходящей заработной платыКак правильно заполнить сумму подоходного налога в строках 070 и 080, если в октябре выдали зарплату, начисленную в сентябре?

В разделе №1, в строке 070 необходимо указывать общую сумму налога, который был удержан налоговым агентов с начала текущего года. Сумма указывается нарастающим итогом с начала текущего года.

В строке 080 необходимо указать сумму налога рассчитанного нарастающим итогом, который не был удержан налоговым агентом на отчетную дату, с учетом положений ст. 226.1 п.14 НК РФ и ст. 226 п. 5 НК РФ.

Вопрос № 7. Как отразить компенсацию при увольнении – вместе с зарплатой или отдельно?Вопрос: При увольнении сотрудника ему полагается выплата заработной платы, а также компенсация за неиспользованный отпуск . если он не использовал полностью свой ежегодный оплачиваемый отпуск. Как отразить данные выплаты – вместе или раздельно?

Ответ: Компенсация за неиспользованный отпуск и выплата зарплаты при увольнении отражается в форме 6-НДФЛ в совокупности на одну дату, разбивать эти суммы отдельно не нужно.

Обоснованием такой позиции является то, что статьей 140 ТК РФ установлено, что сотрудник при увольнении должен получить все причитающиеся ему выплаты в один день – в день его увольнения. Компенсация, как и зарплата, подлежат обложением НДФЛ и срок перечисления его в бюджет одинаков.

Вопрос №8. В организации есть обособленные предприятия, как заполняется отчетность?Ситуация следующая: обособленные подразделения и головной офис компании находятся на учете в одной налоговой инспекции, однако находятся в разных муниципальных образованиях, которые подведомственны данной налоговой.

Ответ: В данном случае расчет 6-НДФЛ заполняется по каждому обособленному подразделению отдельно, в том числе, когда и головной офис, и обособленные подразделения состоят на учете в одной налоговой инспекции.

Вопрос № 9. Как отражаются премии в отчете 6-НДФЛ?Ситуация: Организация к юбилею сотрудника — выплатила ему премию 16 сентября в размере 12000 рублей, как ее отразить в отчетности?

Премии сотрудникам отражаются в 6-НДФЛ в разделе №2. В данном случае эта премия попадет в отчетность за 9 месяцев.

Вопрос №10. Куда предоставлять отчетность, если налогоплательщик совмещает УСН и ЕНВД?Ситуация: Предприниматель совмещает два налоговых режима – УСН и ЕНВД, при этом у него в разных городах есть несколько точек торговли. В качестве плательщика ЕНВД состоит на учете в налоговой инспекции по месту осуществления деятельности, где осуществляет деятельность каждая точка, а по месту жительства состоит на учете, как плательщик УСН. Наемные работники в штате есть. Куда сдавать отчетность?

Ответ: Налоги с зарплаты сотрудников, которые задействованы по УСН, оплачиваются в бюджет по месту жительства предпринимателя, а по ЕНВД – по месту учета. Таким же образом и предоставляется отчетность.

Вопрос №11. Как считать период выплаты доходаКаким образом определяется период для целей налогообложения, за который осуществлялась выплата доход для расчета и заполнения 6-НДФЛ?

В соответствии со ст. 221 НК период определяется по дате, когда был фактически получен доход. Так, например, если декабрьская зарплата была выплачена в январе, то периодом получения дохода будет считаться декабрь.

Если выплата за услуги по договору ГПХ, оказанные 12.08.2016 была произведена 1 сентября 2016 года, в таком случае периодом получения дохода будет считаться сентябрь 2016 года.

За ежегодный оплачиваемый отпуск за период с 02.08.2016 по 15.08.2016 перечислены 29 июля 2016 года, то периодом выплаты дохода будет считаться июль 2016 года.

Вопрос №12. Пособие было выплачен в следующем квартале, как его показать?Вопрос: Пособие по временной нетрудоспособности было начислено сотруднику за сентябрь месяц, но выплата была осуществлена только 3 октября. Отражается ли пособие в отчете 6-НДФЛ за третий квартал 2016 года, в разделе №1, строках 020 и 040?

Ответ: Если пособие, которое было начислено работнику за сентябрь месяц, было фактически перечислено в октябре месяце, то оснований для отражения его в отчетности за 3-й кварта нет. Таким образом, строки 020 и 040 необходимо будет заполнить уже в годовом отчете.

В отчетности за год Раздел №2 следует заполнять так:

Вопрос №13. Как отразить зарплату и пособия, выплаченные в один день?Ситуация: В августе 2016 года сотруднику начислили зарплату в размере 15000 рублей. Также назначили пособие по временной нетрудоспособности за счет работодателя за первые 3 дня в размере 1500 рублей, за счет ФСС – 3000 рублей. Помимо этого было начисление доплаты до среднего заработка по коллективному договору на период нетрудоспособности — 3000 рублей.

Вычеты по подоходному налогу не предоставлялись. С заработной платы и доплаты по коллективному договору исчислили НДФЛ – 2340 руб. ((15000+3000)*13%). С пособия по временной нетрудоспособности исчислил НДФЛ – 585 ((1500+3000)*13%).

Пособие по временной нетрудоспособности и зарплаты были фактически перечислены сотруднику 15.09.2016 года в размере 19 575 рублей. Также 15.09.2016 удержали и перечислили НДФЛ в размере 2925 рублей. Каким образом отразить эти операции?

Ответ: В разделе №1 отчетности заполняются строки 020, 040, 070 – указываются сведения по выплате пособий по временной нетрудоспособности и зарплате.

Раздел №2 отражается следующим образом: