Рейтинг: 4.0/5.0 (1918 проголосовавших)

Рейтинг: 4.0/5.0 (1918 проголосовавших)Категория: Инструкции

Государству для принятия решений в области защиты окружающей среды необходимо оперировать статистическими данными.

На основании Приказа от 28 июля 2015 года №344 компании (как юридические лица, так и индивидуальные предприниматели), которые имеют у себя очистные сооружения, осуществляют природоохранные мероприятия, а также платят за негативное воздействие на окружающую среду, обязаны заполнять форму 4-ОС и сдавать ее в территориальный орган Росстата по месту своего нахождения. За предоставление этих данных компании получает определенные льготы.

Срок сдачи отчета 4-ОС установлен достаточно строго – до 25 января. Полное название формы 4-ОС звучит так: «Сведения о текущих затратах на охрану окружающей среды и экологических платежах», в форму заносятся все расходы, которые предприятие понесло в связи с внесением платы за негативное воздействие на окружающую среду, выполнением намеченного плана мероприятий по охране окружающей среды и другими действиями, связанными с улучшением экологической ситуации в регионе.

Сведения предоставляются по юридическому лицу (обособленному подразделению), индивидуальному предпринимателю с объемом затрат и (или) с платой за негативное воздействие на окружающую среду более 100 тыс. руб. в год.Форму 4-ОСне предоставляют:

Статистическая отчетность по форме 4-ОС предоставляется в территориальные органы Росстата хозяйствующими субъектами, осуществляющими плату за негативное воздействие на среду. В соответствии с положениями приказа № 309 обязанность по составлению рассматриваемых документов возлагается на все организации, располагающие очистными сооружениями и реализующими мероприятия по охране окружающей среды. Ответственность за неисполнение указанного требования, либо за передачу в органы статистики недостоверных данных устанавливается в форме административных взысканий (13.19 КоАП РФ).

Правила заполнения отчетностиПорядок составления отчета по форме 4-ОС утвержден вышеназванным приказом Росстата. При заполнении разделов документа необходимо строго придерживаться методических рекомендаций, использовать утвержденные обозначения. Форма предназначена для обработки на считывающих устройствах, поэтому сведения необходимо вносить в соответствующие графы.

С внедрением единой системы электронного документооборота направлять отчетность стало возможно посредством сети Интернет. Условиями для приема формы 4-ОС в цифровом виде являются:

Правила заполнения отчетности предполагают внесение достоверных сведений, подтвержденных первичной экологической документацией (ПОД-2, ПОД-1 и т.д.). Эксперты «Спец Пож Аудит» акцентируют внимание на том, что обязанность по оформлению 4-ОС возникает у хозяйствующих субъектов при превышении суммы затрат на защитные мероприятия планки в 10000 рублей.

Все издержки указываются в отечественной валюте без учета косвенных налогов. Не допускается вносить в отчет расходы, связанные с непосредственным использованием природных ресурсов, в том числе обязательные платежи за осуществление такой деятельности. Не учитывают затраты, по которым у хозяйствующего субъекта отсутствуют первичные бухгалтерские документы.

Порядок оказания услуги в «Спец Пож Аудит»Обратиться за оформлением отчета по форме 4-ОС могут уполномоченные представители организации. Эксперты «Спец Пож Аудит» проанализируют сведения о компании, окажут консультационную помощь, помогут в разработке разделов охраны окружающей среды при подготовке строительных проектов.

После заключения договора клиенту потребуется предоставить данные об объеме и характере произведенных затрат за отчетный период. Специалисты оценивают издержки на предмет допустимости и обоснованности. В соответствии с инструкцией к заполнению формы в качестве таких расходов могут выступать:

Перечень расходов, подлежащих внесению в форму 4-ОС, включает более 40 наименований. В их числе капитальные, текущие, амортизационные и иные издержки организации.

Обязательному учету подлежат также все платежи за негативное воздействие на среду. Именно для этой информации предназначена вторая часть унифицированной формы. В соответствующих разделах эксперты указывают только фактически оплаченные суммы, а также штрафы, взысканные с организации.

Обслуживание предполагает оказание помощи по всем направлениям, связанным с подготовкой отчетности. Стоимость и сроки предоставления услуги согласовывается в индивидуальном порядке.

Заявка на услугу02 декабря 2013г.

В соответствии с Приказом Росстата №309 от 06.08.2013 года "Об утверждении статистического инструментария для организации федерального статистического наблюдения за сельским хозяйством и окружающей природной средой" юридические лица и индивидуальные предприниматели, имеющие очистные сооружения, осуществляющие у себя природоохранные мероприятия (самостоятельно или в виде потребления сторонних природоохранных услуг), а также производящие плату за негативное воздействие на окружающую среду, заполняют форму 4-ОС и предоставляют ее в территориальный орган Росстата по месту своего нахождения.

Сведения предоставляются по юридическому лицу (обособленному подразделению), индивидуальному предпринимателю с объемом затрат, и (или) с платой за негативное воздействие на окружающую среду более 10 тыс. руб. в год .

Форму 4-ОС не предоставляют:

Форма 4-ОС Сведения о текущих затратах на охрану окружающей среды и экологических платежах за 2013 год - скачать .

Указания к заполнению формы 4-ОС за 2013 год - скачать .

Срок предоставление 4-ОС до 25 января 2014 года .

Модуль «Форма 4-ОС» предназначен для составления статистического отчета «Сведения о текущих затратах на охрану окружающей среды и экологических платежах», который обязаны сдавать все юридические лица, их обособленные подразделения и индивидуальные предприниматели, имеющие очистные сооружения, осуществляющие у себя природоохранные мероприятия, а также производящие плату за негативное воздействие на окружающую среду, с объемом затрат, и (или) с платой за негативное воздействие на окружающую среду более 10 тыс. руб. в год.

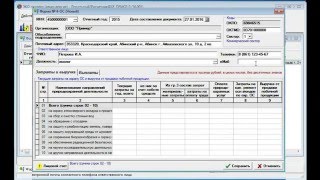

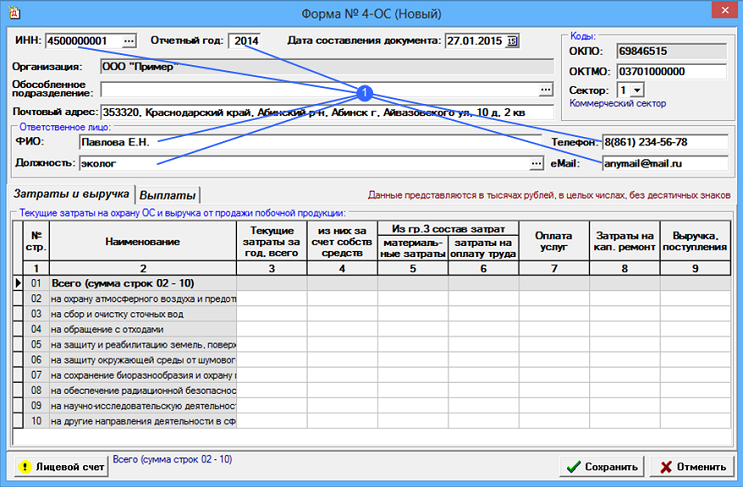

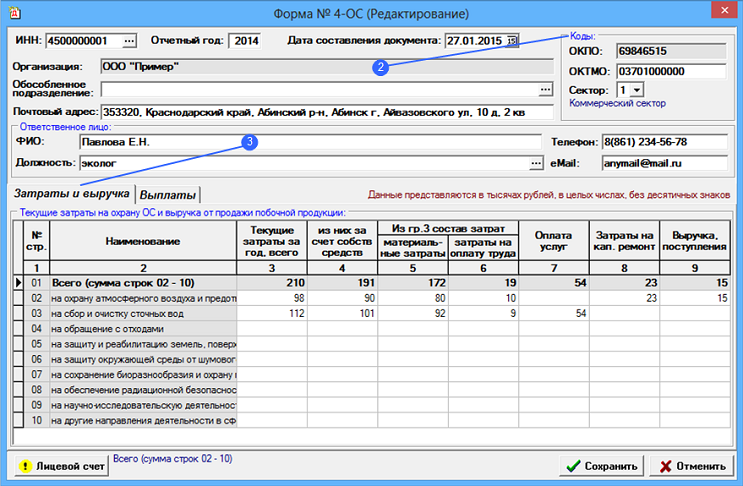

1. Откройте журнал документов «Форма 4-ОС» и добавьте новый документ. Это можно сделать с помощью пункта меню «Действия» или клавиши <Insert> или щелчком мышки по кнопке  - «Добавить документ (Ins)». Откроется экранная форма «Форма 4-ОС (новый)». Начинается заполнение документа с поля «ИНН», которое можно заполнить либо вручную, либо выбрать нужное значение из документа «Лицевой счет» с помощью кнопки

- «Добавить документ (Ins)». Откроется экранная форма «Форма 4-ОС (новый)». Начинается заполнение документа с поля «ИНН», которое можно заполнить либо вручную, либо выбрать нужное значение из документа «Лицевой счет» с помощью кнопки  . После ввода ИНН поля «Организация» и «Почтовый адрес» заполнятся автоматически из документа «Лицевой счет».

. После ввода ИНН поля «Организация» и «Почтовый адрес» заполнятся автоматически из документа «Лицевой счет».

Поле «Отчетный год» заполняется автоматически текущим годом. Заменяем его значение на 2014. Поле «Дата составления документа» принимает значение текущей даты (значение можно редактировать вручную).

В поле «Ответственное лицо, ФИО» следует указать ФИО лица, ответственного за предоставление статистической информации, введите значение этого поля с клавиатуры. Заполните должность составителя вручную, либо выберите из списка ранее введенных значений с помощью кнопки . В поле «Телефон» введите список номеров телефонов. В поле «eMail» - адрес электронной почты ответственного лица.

2. На панели «Коды» поля «ОКПО» и «ОКТМО» подставляются автоматически после ввода ИНН. Значения взяты из документа «Лицевой счет». Поле «ОКТМО» доступно для корректировки. Поле «Сектор» - по умолчанию устанавливается равным «1», что означает коммерческий сектор. В нашем случае ничего корректировать не надо, все заполнено автоматически.

3. Закладка «Затраты и выручка» - «Текущие затраты на охрану окружающей среды и выручка (поступления) от продажи побочной продукции». Следует заполнить строчки, начиная со второй. Первая строка заполняется автоматически. Данные должны быть введены в тысячах рублей, в целых числах, без десятичных знаков. В данном разделе строки ни добавлять, ни удалять нельзя.

Данные колонки заполняются по направлениям природоохранной деятельности, указанным в колонке 2.

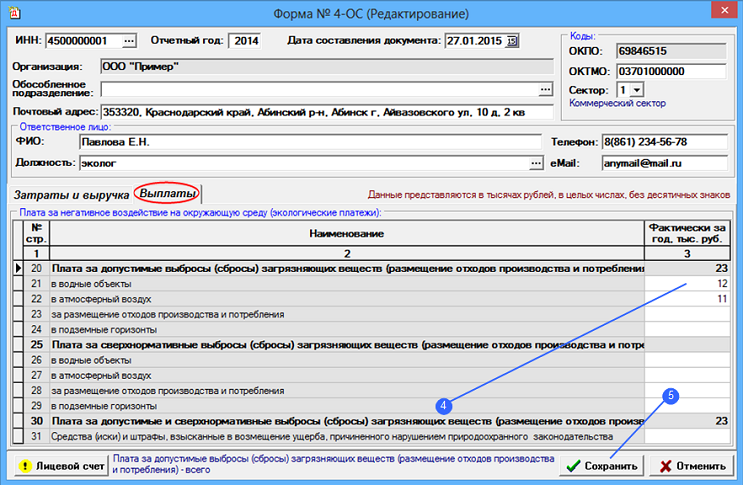

4. Перейдите на закладку «Выплаты», на которой содержится таблица «Плата за негативное воздействие на окружающую среду (экологические платежи)». При вводе нового документа в таблице автоматически заполняется 12 строк, которые ни удалять, ни добавлять нельзя. Для каждой стоки нужно заполнить колонку 3, в которой вводятся денежные средства, фактически выплаченные в соответствии с действующим законодательством за сбросы, выбросы загрязняющих веществ и размещение отходов производства и потребления, штрафы за нарушение природоохранного законодательства. Данные представляются в тысячах рублей, в целых числах, без десятичных знаков. Вводить данные следует только в «белых» ячейках таблицы. Остальные ячейки (строки 20, 25 и 30) рассчитываются автоматически.

5. На этом ввод документа завершен, для сохранения документа щелкните мышкой по кнопке  .

.

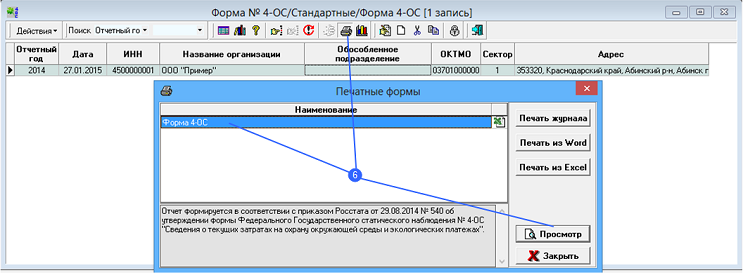

6. Для получения печатной формы документа откройте журнал документов «Форма 4-ОС», выберите нужный документ и щелкните мышкой по кнопке  - «Печать документа (Ctrl+P)». Откроется окно с перечнем печатных форм. Выберите отчет «Форма 4-ОС» и нажмите кнопку

- «Печать документа (Ctrl+P)». Откроется окно с перечнем печатных форм. Выберите отчет «Форма 4-ОС» и нажмите кнопку  .

.

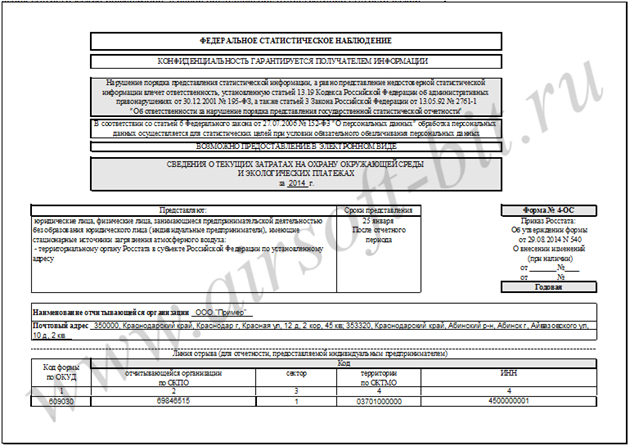

Откроется MS Excel с содержимым отчета, состоящим из четырех листов.

Форум "Форум для экологов" является общедоступным для всех зарегистрированных пользователей и осуществляет свою деятельность с соблюдением действующего законодательства РФ.

Администрация форума не осуществляет контроль и не может отвечать за размещаемую пользователями на форуме "Форум для экологов" информацию.

Вместе с тем, Администрация форума резко отрицательно относится к нарушению авторских прав на территории "Форум для экологов".

Поэтому, если Вы являетесь обладателем исключительных имущественных прав, включая:

- исключительное право на воспроизведение;

- исключительное право на распространение;

- исключительное право на публичный показ;

- исключительное право на доведение до всеобщего сведения

и Ваши права тем или иным образом нарушаются с использованием данного форума, мы просим незамедлительно сообщать нам по электронной почте.

Ваше сообщение в обязательном порядке будет рассмотрено. Вам поступит сообщение о результатах проведенных действий, относительно предполагаемого нарушения исключительных прав.

При получении Вашего сообщения с корректно и максимально полно заполненными данными жалоба будет рассмотрена в срок, не превышающий 5 (пяти) рабочих дней.

Наш email: eco@integral.ru

ВНИМАНИЕ! Мы не осуществляем контроль за действиями пользователей, которые могут повторно размещать ссылки на информацию, являющуюся объектом Вашего исключительного права.

Любая информация на форуме размещается пользователем самостоятельно, без какого-либо контроля с чьей-либо стороны, что соответствует общепринятой мировой практике размещения информации в сети интернет.

Однако мы в любом случае рассмотрим все Ваши корректно сформулированные запросы относительно ссылок на информацию, нарушающую Ваши права.

Запросы на удаление НЕПОСРЕДСТВЕННО информации со сторонних ресурсов, нарушающей права, будут возвращены отправителю.

ПОСТАНОВЛЕНИЕ Госкомстата РФ от 29.09.2000 N 90 (ред. от 23.05.2002) "ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИЙ ПО ЗАПОЛНЕНИЮ ФОРМ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА ОКРУЖАЮЩЕЙ СРЕДОЙ И ГЕОЛОГОРАЗВЕДОЧНЫМИ РАБОТАМИ"

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ N 4-ОС "СВЕДЕНИЯ О ТЕКУЩИХ ЗАТРАТАХ НА ОХРАНУ ОКРУЖАЮЩЕЙ ПРИРОДНОЙ СРЕДЫ, ЭКОЛОГИЧЕСКИХ И ПРИРОДОРЕСУРСНЫХ ПЛАТЕЖАХ"

1.1. Форму федерального государственного статистического наблюдения N 4-ос представляют юридические лица, их обособленные подразделения, имеющие очистные сооружения, осуществляющие у себя природоохранные мероприятия (самостоятельно или в виде потребления сторонних услуг), а также производящие плату за природные ресурсы и загрязнение окружающей природной среды (далее - предприятия).

1.2. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование территории, юридический адрес с почтовым индексом.

Кодовая часть заполняется отчитывающейся организацией в соответствии с общероссийскими классификаторами на основании информационного письма органов государственной статистики о включении предприятия (организации) в Единый государственный регистр предприятий и организаций всех форм собственности и хозяйствования.

1.3. Форма заполняется на основании данных первичного учета фактических затрат на охрану окружающей природной среды, экологических и природоресурсных платежей. Данные представляются в тысячах рублей с одним знаком после запятой.

1.4. Предприятия - природопользователи при представлении годового отчета в органы государственной статистики предварительно согласовывают данные в отчете со специально уполномоченными территориальными государственными органами в области охраны окружающей природной среды.

1.5. Настоящая Инструкция вводится в действие с отчета за 2000 год.

2.1. В разделе 1 отражаются текущие затраты предприятия на мероприятия по охране окружающей природной среды и рациональному использованию природных ресурсов, затраты на капитальный ремонт основных фондов по охране окружающей природной среды, а также среднегодовая стоимость основных фондов по охране окружающей природной среды.

2.2. В этом разделе не отражаются данные, характеризующие строительство различных объектов по охране окружающей природной среды, выпуск природоохранного оборудования, технических средств и материалов и т.п. текущие бюджетные расходы, связанные с контрольной деятельностью различных государственных природоохранных органов, научными разработками в специализированных организациях (НИИ и КБ), образованием и просвещением в рамках органов начального, среднего (средне - специального) и высшего образования, управленческими затратами и др.

В стоимость основных фондов по охране окружающей природной среды не включается совокупная стоимость основных средств, применяемых в указанном строительстве или производстве.

2.3. Мероприятия, имеющие сопряженную (производственно - техническую и экологическую) значимость, отражаются в отчете только в том случае, если основной (главной) причиной их проведения является задача охраны окружающей природной среды. Такого рода действия, как правило, не приводят к существенному улучшению экономических показателей (себестоимости, прибыли и т.п.) отчитывающегося предприятия.

2.4. По строке 010 отражаются суммарно все текущие затраты предприятия по охране окружающей природной среды и рациональному использованию природных ресурсов, осуществляемые за счет собственных или заемных средств предприятия, либо средств государственного бюджета.

В строку 010 включаются следующие текущие затраты:

на содержание и эксплуатацию основных фондов природоохранного назначения, а именно: амортизационные отчисления на восстановление основных природоохранных фондов; затраты на текущий ремонт этих фондов, на содержание персонала, обслуживающего данные фонды (оплата труда, отчисления на социальные нужды и т.п.), на сырье, материалы, топливо и электроэнергию, используемые при эксплуатации природоохранных фондов.

Типовой перечень основных фондов природоохранного назначения приведен в Приложении. Включение в отчетность основных средств сверх данного перечня подлежит обязательному согласованию с местными органами по охране окружающей природной среды, а также территориальными органами Министерства Российской Федерации по налогам и сборам. При этом в обязательном порядке должен соблюдаться принцип приоритетного функционального назначения этих фондов - охрана окружающей природной среды;

на оплату сторонних услуг, направленных на охрану окружающей природной среды (например: прием, транспортировка и очистка сточных вод, вывоз, складирование, размещение, переработка и т.д. отходов производства и потребления, проведение экологического аудита, контрольных замеров и организация природоохранного мониторинга, научных исследований и опытно - конструкторских разработок, подготовка и переподготовка специалистов и др.);

на оплату работ по вывозу, переработке, уничтожению, размещению различных отходов собственными силами;

на организацию самостоятельного контроля за вредным воздействием на окружающую природную среду и рациональное использование природных ресурсов, научно - технические исследования, управление природоохранной деятельностью на отчитывающемся предприятии (в том числе на содержание работников экологических служб);

на мероприятия по рекультивации нарушенных земель собственными силами и оплату услуг сторонних организаций (за исключением рекультивационных работ, осуществленных за счет капитальных вложений (инвестиций в основной капитал);

на текущие мероприятия по сохранению и восстановлению качества окружающей природной среды, нарушенной в результате ранее проводившейся хозяйственной деятельности;

на прочие текущие мероприятия по снижению вредного воздействия на окружающую природную среду и рациональному использованию природных ресурсов, состав которых согласован с местными природоохранными органами.

2.5. В строке 014 указываются фактически начисленные в отчетном году объемы амортизации на восстановление основных фондов по охране окружающей природной среды. Заполнение данных по этой строке осуществляется в соответствии с общими требованиями по отражению показателей в разделе "Амортизация и затраты на капитальный ремонт основных фондов" формы федерального государственного статистического наблюдения N 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов". Это касается общего порядка применения норм амортизационных отчислений на отчитывающихся предприятиях, способов начисления амортизационных отчислений на отчитывающемся предприятии (линейного или нелинейных), всего состава основных фондов, на которые начисляется амортизация (в том числе переданных и полученных в аренду), и других общих особенностей исчисления амортизации.

2.6. В строке 020 отражаются текущие затраты предприятия по охране и рациональному использованию водных ресурсов. Они включают в себя расходы:

на содержание и эксплуатацию основных фондов водоохранного назначения;

на текущие мероприятия по сохранению и восстановлению качественного состояния водных ресурсов, в частности, по поддержанию в установленном порядке водоохранных зон, по регулированию стока и поддержанию благоприятного гидрологического режима и санитарного состояния малых рек;

на мероприятия по рационализации водопользования, в частности, по обеспечению повторного использования сбросных и дренажных вод, по уменьшению потерь свежей воды в ходе ее транспортировки и использования в хозяйственных процессах;

на осуществление контроля за качеством сбрасываемых сточных вод;

на осуществление контроля за качеством природных вод (включая морские и подземные);

на осуществление управления водоохранными комплексами предприятия, включая содержание сотрудников этих служб;

на прочие текущие мероприятия по охране и рациональному использованию водных ресурсов, включая попутное извлечение и утилизацию ценных веществ из сточных вод.

Затраты по комплексу мероприятий, связанных с водозабором, предварительной подготовкой (предочисткой) воды и по транспортировке забранной воды до потребителя, в отчете не отражаются.

2.7. По строке 021 выделяются общие выплаты другим предприятиям (организациям) за услуги по приему и очистке сточных вод, включаемые в состав текущих водоохранных затрат.

2.8. По строке 030 показываются текущие затраты по охране атмосферного воздуха, входящие в состав общих природоохранных текущих затрат. Они включают в себя расходы:

на содержание и эксплуатацию основных фондов атмосфероохранного назначения;

на осуществление контроля за объемом выбросов и содержанием вредных веществ в отходящих газах (включая проверку объема и токсичности выбросов транспортных средств);

на организацию наблюдения и контроля за качественным состоянием атмосферного воздуха;

на содержание сотрудников экологической службы отчитывающегося предприятия по охране атмосферного воздуха;

на мероприятия по попутному извлечению и утилизации ценных веществ из отходящих газов;

на прочие текущие мероприятия по охране атмосферного воздуха от загрязнения.

2.9. По строке 040 указываются текущие затраты по охране окружающей среды от отходов производства и потребления, входящие в состав общих природоохранных текущих затрат. Они включают в себя затраты:

на содержание и эксплуатацию основных фондов по охране окружающей среды от воздействия отходов производства и потребления;

на мероприятия по сбору и хранению твердых отходов, включая расходы на их транспортировку к специально организованным местам их размещения, обезвреживания или использования, находящихся в ведении отчитывающегося объекта или других предприятий (полигоны, мусороперерабатывающие и мусоросжигающие установки и заводы), а также к местам их санкционированного неорганизованного хранения;

на осуществление контроля за величиной и структурой образования и размещения отходов производства и потребления, а также их токсичностью;

на прочие текущие мероприятия по охране окружающей среды от загрязнения и захламления отходами производства и потребления.

2.10. По строке 041 отражаются общие выплаты другим предприятиям (организациям) за вывоз, прием, хранение и уничтожение отходов, включаемые в состав текущих затрат по охране поверхности земли.

2.11. По строке 050 выделяются текущие затраты по рекультивации земель, снятию, складированию и использованию плодородного слоя почвы, включая текущие затраты по эксплуатации общестроительной и специальной техники, относимые на себестоимость продукции и входящие в состав общих природоохранных текущих затрат. Здесь же отражаются текущие затраты, связанные с ликвидацией свалок, полигонов, отстойников, отвалов, "хвостов" обогатительных фабрик и т.д. связанные с восстановлением нарушенных земель.

При невозможности выделения по данным первичного учета текущих затрат на содержание основных фондов природоохранного назначения из суммарных текущих затрат предприятия допускается, в виде исключения, применение следующего расчетного метода: находится отношение среднегодовой стоимости основных фондов природоохранного назначения к среднегодовой стоимости всех основных фондов предприятия (цеха) и умножается на величину себестоимости всей товарной продукции (работ, услуг) предприятия (цеха).

Аналогично рассчитывается величина текущих затрат на содержание основных фондов по охране отдельных компонентов окружающей среды (атмосферного воздуха, водных ресурсов и поверхности земли от загрязнения отходами).

2.12. По строке 060 указываются затраты на капитальный ремонт основных фондов природоохранного назначения с выделением объема затрат на капитальный ремонт сооружений и установок для очистки сточных вод и рационального использования водных ресурсов (строка 061), установок, оборудования и сооружений для улавливания и обезвреживания вредных веществ, загрязняющих атмосферный воздух (строка 062), и сооружений, установок и оборудования для размещения и обезвреживания отходов (строка 063). Затраты на капитальный ремонт в состав текущих затрат на охрану окружающей среды не включаются.

Порядок отражения расходов на капитальный ремонт основных природоохранных фондов должен соответствовать общим требованиям при отражении затрат на капитальный ремонт основных средств по отчитывающемуся предприятию в форме федерального государственного статистического наблюдения N 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов".

2.13. По строке 070 показывается среднегодовая стоимость основных фондов по охране окружающей природной среды, типовой перечень которых приведен в Приложении.

Данные по строке 070 должны корреспондироваться с показателями, характеризующими наличие основных фондов по охране окружающей среды (по балансовой стоимости), отражаемых в разделе "Наличие основных фондов" формы федерального государственного статистического наблюдения N 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов".

2.14. В последующих строках выделяется соответственно стоимость фондов по охране и рациональному использованию водных ресурсов (строка 071), охране атмосферного воздуха (строка 072) и охране окружающей среды от отходов производства и потребления (строка 073).

2.15. В данном разделе отражаются денежные средства, фактически выплаченные предприятием в соответствии с действующим законодательством за сбросы, выбросы загрязняющих веществ и размещение отходов, штрафы за нарушение природоохранного законодательства, а также суммы платежей за природные ресурсы.

2.16. В строках 080, 090, 100 отражаются фактические выплаты, производимые предприятием - плательщиком за загрязнение окружающей природной среды (выбросы и сбросы вредных веществ, размещение отходов). Эти показатели складываются из сумм фактических выплат, произведенных предприятием в течение отчетного года в установленные сроки.

По рассматриваемым показателям должны отражаться как средства, перечисляемые на счета экологических фондов, так и направляемые в доход бюджета для финансирования деятельности территориальных органов государственного управления в области охраны окружающей природной среды и т.п.

В показатели по строкам 080, 090, 100 не входят суммы, зачисленные предприятию в счет погашения платежей за экологическое загрязнение в случае проведения им различных природоохранных мероприятий, а также средства, взысканные с предприятия по искам и штрафам при нарушении требований природоохранительного законодательства.

В случае осуществления расчетов на основе поставки товаров, оказания услуг, передачи ценных бумаг и других активов в отчетности по соответствующим строкам должны быть приведены денежные средства, засчитанные в качестве платежей за загрязнение окружающей природной среды и фактически проведенные в товарной форме, в виде услуг, ценных бумаг и т.п.

2.17. По строке 080 показываются средства, фактически выплаченные предприятием за сбросы, выбросы загрязняющих веществ, размещение отходов в границах предельно допустимых нормативов и в пределах установленных лимитов (временно согласованных нормативов).

2.18. В последующих строках указываются соответственно фактические выплаты за допустимые (не превышающие предельно - допустимые нормативы и установленные лимиты (временно согласованные нормативы)) сбросы в водные объекты (строка 081) и подземные горизонты (строка 084), выбросы в атмосферный воздух (строка 082), за размещение отходов (строка 083). Сумма данных по строкам 081, 082, 083 и 084 должна быть равна данным по строке 080.

2.19. По строке 090 отражаются средства, фактически выплаченные предприятием за загрязнение окружающей среды, т.е. за выбросы (сбросы) загрязняющих веществ, размещение отходов сверх установленных предприятию нормативов.

2.20. В последующих строках показываются соответственно выплаты за сверхнормативные сбросы в водные объекты (строка 091), подземные горизонты (строка 094), сверхнормативные выбросы в атмосферный воздух (строка 092) и сверхнормативное размещение отходов (строка 093). Сумма данных по строкам 091, 092, 093 и 094 должна быть равна данным по строке 090.

2.21. По строке 100 отражается общая сумма платежей (за исключением штрафных санкций и исков), фактически перечисленных предприятием в отчетном году за загрязнение окружающей природной среды (допустимое и сверхнормативное).

2.22. По строке 110 показываются все средства (иски) и штрафы, взысканные с предприятий специально уполномоченными государственными органами Российской Федерации в области охраны окружающей природной среды в возмещение ущерба, причиненного нарушением природоохранительного законодательства. К ним относятся штрафные санкции за залповое или аварийное загрязнение окружающей среды, за разовое и систематическое нерациональное использование или порчу природных ресурсов (кроме установленных текущих выплат за экологическое загрязнение и пользование природными ресурсами). Штрафы, взысканные в административном порядке с должностных лиц, работающих на предприятии, здесь не учитываются.

В случае выплаты предприятием средств по добровольному или обязательному экологическому страхованию соответствующие величины в данный отчет не включаются.

2.23. В строках 120 - 124 отражаются фактические суммы (законодательно установленных) платежей за пользование природными ресурсами, аккумулирующиеся на счетах организаций, исполняющих бюджет Российской Федерации, в соответствии с действующим законодательством.

2.24. По строке 120 показываются фактически произведенные предприятием в соответствии с законодательством платежи за право пользования природными ресурсами в пределах установленных лимитов, за сверхлимитное и нерациональное использование природных ресурсов и платежи, направляемые на воспроизводство и охрану природных ресурсов. Данные по строке 120 складываются из суммы значений по строкам 121, 122, 123 и 124.

2.25. Величина фактических платежей за водные ресурсы (пользование водными объектами) приводится в строке 121. В соответствии с водным законодательством она представляет собой плату за изъятие (забор) воды из водных объектов, использование водных объектов без изъятия воды и сброс сточных вод в водные объекты. Здесь отражаются суммарные платежи за забор (сброс) в пределах установленных лимитов и выплаты за сверхлимитное водопользование. В эту строку также включается плата за оформление соответствующих лицензий.

Плата за забор (добычу) подземных вод осуществляется в соответствии с законодательством Российской Федерации о недрах.

В строку 121 не включаются платежи за сброс загрязняющих веществ в водные источники со сточными водами (отражаются соответственно в строках 081 и 091), а также суммы, выплаченные за услуги коммунальных и других водопроводов и канализационных хозяйств по подаче свежей воды и отведению сточных вод отчитывающегося предприятия.

2.26. По строке 122 отражается плата за лесные ресурсы (пользование лесным фондом), которая включает всю совокупность фактически выплаченных лесных податей и платежей за аренду участков лесного фонда. Сюда же включаются средства, выплаченные отчитывающимся предприятием по итогам лесных аукционов.

2.27. По строке 123 показывается плата за недра (пользование недрами), включающая в себя фактические платежи за право пользования недрами (за право на поиски месторождений полезных ископаемых, плату за полезные компоненты, их разведку и разработку (включая плату за сверхнормативные потери в недрах), за право на использование отходов горнодобывающих и перерабатывающих производств, за право строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых), а также отчисления на воспроизводство минерально - сырьевой базы, акцизные сборы, связанные с непосредственной добычей полезных ископаемых, а также сборы за выдачу соответствующих лицензий. Соответствующие платежи отражаются здесь независимо от того, выплачены ли они в денежной или иной форме, предусмотренной нормативными актами (части добытого минерального сырья, предоставления услуг и т.д.).

В этой строке не показывается оплата хозяйственными объектами поступающего со стороны сырья или топлива (например, оплата поставленного газа и т.п.), а также сумма отчислений на воспроизводство минерально - сырьевой базы, передаваемых предприятиям.

2.28. По строке 124 отражается плата за землю, которая представляет собой фактически выплаченные в отчетном периоде земельный налог или арендную плату. Сюда не включаются затраты по приобретению (покупке) земельных участков, по землеустроительным и землеохранным мероприятиям.

2.29. В состав данных, отражаемых в строках 120 - 124, должны включаться платежи за соответствующие природные ресурсы как в пределах выделенной нормы (лимита, установленного объема, предельной площади и т.д.), так и за сверхнормативное (сверхлимитное) изъятие и использование (потребление) этих ресурсов. Одновременно здесь же показываются фактические платежи за безлицензионное пользование (потребление) соответствующих природных богатств, штрафы за занижение платежной базы при проведении расчетов природоресурсных платежей, за несвоевременное внесение этих платежей (пени) и т.п.

По этим строкам не отражаются штрафные выплаты, связанные с нарушением законодательных норм в части загрязнения окружающей природной среды газообразными, жидкими и твердыми вредными веществами и различными отходами (они показываются по строке 110).

2.30. По строке 130 отражаются средства, затраченные отчитывающимся предприятием на выполнение природоохранных мероприятий и засчитанные местным уполномоченным органом по охране окружающей природной среды в счет погашения (снижения величины) платежей за загрязнение окружающей среды.

2.31. По строке 140 справочно приводится расчетный (базовый) размер платежей предприятия за допустимое и сверхнормативное загрязнение, определенный природопользователем по согласованию с уполномоченным органом по охране окружающей природной среды по итогам работы за отчетный год. Он может отличаться от величины фактических выплат за допустимое и сверхнормативное загрязнение за счет задолженности предприятия по выплатам предыдущих лет, а также средств, засчитанных предприятию за выполнение природоохранных мероприятий в отчетном году.

С введением в действие настоящей Инструкции отменяется ранее действовавшая инструкция по заполнению формы федерального государственного статистического наблюдения за текущими затратами на охрану природы, экологическими и природоресурсными платежами (форма N 4-ос), утвержденная Постановлением Госкомстата России от 21.09.95 N 156.

Управление статистики

окружающей среды

и сельского хозяйства

1. К основным фондам водоохранного назначения относятся:

станции биологической, физико - химической и механической очистки производственных и коммунальных сточных вод; сооружения и установки по доочистке вод, включая земледельческие поля орошения;

опытные установки цехов на предприятиях, связанные с разработкой методов очистки сточных вод;

установки и сооружения для сбора, транспортировки, переработки и ликвидации жидких производственных отходов, загрязняющих водоемы или подземные воды;

береговые сооружения для приема с судов хозяйственно - бытовых сточных вод и мусора для утилизации, складирования и очистки;

отдельные сооружения первичной стадии очистки сточных вод (нефтеловушек, жироловок, станций нейтрализации флотационных установок и установок обезвреживания шламов и т.п.);

канализационные сети в городах и других населенных пунктах (включая ливневые), подводимые к сооружениям по очистке сточных вод;

канализационные сети для отведения сточных вод на поля фильтрации, поля орошения, к специально построенным накопителям, испарителям;

внеплощадочные сети канализации для отвода промышленных сточных вод (включая ливневые) и сооружений на них - станций перекачки, станций по контролю, подготовке, усреднению сточных вод и емкостей для временной аккумуляции этих вод в случае аварийных сбросов загрязнений и повышения концентрации их выше предельно допустимых норм с последующей передачей на станции очистки. При этом в основные коммуникации не входят внутриплощадочные сети промышленных предприятий.

К основным фондам природоохранного назначения не относятся коммунальные, промышленные и другие канализационные сети, не подведенные к очистным сооружениям и производящие сброс загрязненных сточных вод в природные водные объекты без предварительной очистки;

береговые и плавучие станции по приему и очистке балластных и льяльных (подсланевых) вод, а также хозяйственно - бытовых стоков и мусора;

системы водоснабжения с замкнутыми циклами (с возвратом для нужд технологического водоснабжения сточных вод после их соответствующей очистки и обработки), включая оборотные системы гидрозолоудаления и гидроудаления различных шламов, оборотные системы производственного водоснабжения, а также системы последовательного и повторного использования воды, в том числе поступающей от других предприятий;

установки, оборудование и средства технического флота по сбору нефти, мусора и других жидких, твердых отходов с акваторий рек, водоемов, портов и внутренних морей, а также системы дооборудования действующих судов в соответствии с требованиями Международной конвенции по предотвращению загрязнения моря с судов;

русловые аэрационные станции;

поля фильтрации, поля орошения сточными водами, специально построенные накопители, испарители и отстойники. При этом, если отведение (сброс) загрязненных стоков в данные объекты приводит к массированному и адресному загрязнению подземных вод, перечисленные сооружения не относятся к природоохранным основным фондам;

дамбы для защиты от попадания в водный объект загрязняющих веществ от слива;

установки и цехи по извлечению ценных веществ из сточных (отработавших) вод. К такого рода объектам могут относиться только сооружения и установки, главная цель функционирования которых связана с охраной окружающей природной среды. Объекты, имеющие первоочередной задачей получение продукции, получение прибыли и т.п. сюда не включаются.

2. К основным фондам атмосфероохранного назначения относятся:

установки для улавливания и обезвреживания вредных веществ из газов, отходящих от технологических агрегатов и из вентиляционного воздуха, непосредственно перед их выбросом в атмосферу. Отнесение этих объектов к категории атмосфероохранных может осуществляться только при условии, если они по своему прямому назначению являются санитарно - экологическими, т.е. обеспечивают снижение валовых выбросов вредных веществ в атмосферный воздух;

опытно - промышленные установки и цехи по разработке методов очистки отходящих газов от вредных выбросов в атмосферу;

автоматизированные системы контроля за загрязнением атмосферного воздуха;

специально оборудованные лаборатории по контролю за загрязнением атмосферного воздуха;

установки (производства) для утилизации веществ из отходящих газов;

контрольно - регулировочные пункты по проверке токсичности отработавших газов автомобилей.

К воздухоохранным основным фондам не относятся газопылеулавливающие установки и устройства, являющиеся элементами технологической схемы и служащие в первоочередном порядке для получения продукции и соответствующей прибыли (очистка газов, отходящих от реакторов при производстве сажи на заводах технического углерода; очистка газов, отходящих от рудно - термических печей при производстве желтого фосфора на фосфорных заводах; очистка газов, отходящих от печей "кипящего слоя" при производстве серной кислоты на химических заводах и т.д.).

В состав основных средств по охране атмосферного воздуха не должны включаться также газоотходы (воздуховоды), дымососы (вентиляторы), дымовые трубы, системы вентиляции и кондиционирования, служащие для создания нормальных санитарно - гигиенических условий на рабочих местах, санитарно - защитные зоны и т.п. так как они являются составными элементами технологических схем, промышленной санитарии, благоустройства.

В состав основных фондов по охране атмосферного воздуха могут включаться установки и устройства по дожигу и другим методам очистки хвостовых газов перед непосредственным выбросом их в атмосферу, так как в результате этого предотвращается (снижается) ее загрязнение.

В стоимость основных воздухоохранных фондов, в исключительных случаях, может включаться стоимость тягодутьевой машины, когда ее выбор находится в прямой зависимости от сопротивления, создаваемого газопылеулавливающим аппаратом.

3. К основным фондам по охране окружающей среды от отходов производства и потребления относятся:

сооружения на специально отведенных местах для размещения отходов (складов, полигонов, отвалов, шламо- и хвостохранилищ, накопителей и др.), включая все оборудование, технологические средства, машины, установки, непосредственно входящие (обеспечивающие работу) в указанные сооружения;

установки для обезвреживания, переработки и использования отходов производства и потребления;

комплексы по закладке выработанных пространств при добыче минерального сырья.

Общий принцип отнесения приведенных установок и сооружений к природоохранным основным фондам должен соответствовать подходам к ограничению круга водо- и воздухоохранных основных средств. Приоритетной (или единственной) задачей их функционирования должны быть цели охраны окружающей природной среды от загрязнения и захламления. Если работа (эксплуатация) соответствующих установок и оборудования главным образом направлена на получение попутной продукции, производство которой рентабельно, приносит установленную прибыль и имеет рынок сбыта, то соответствующие основные фонды не относятся к природоохранным.

Более детализированные отраслевые перечни (классификаторы) основных фондов по охране окружающей природной среды, учитывающие специфику конкретных видов деятельности, разрабатываются органами, осуществляющими государственное регулирование в соответствующей отрасли экономики по согласованию с природоохранными и другими заинтересованными органами (службами).

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 29 сентября 2000 г. N 90

Сведения по форме федерального государственного статистического наблюдения N 01-гр представляют юридические лица, их обособленные подразделения, осуществляющие геологоразведочные работы.

В отчет включаются объемы выполненных геологоразведочных работ: поисково - съемочные и разведочные работы; региональные геологосъемочные, гидрогеологические, геофизические, специальные работы; изучение континентального шельфа Российской Федерации, Морской исключительной экономической зоны Российской Федерации и дна Мирового океана; научно - исследовательские, опытно - конструкторские работы; охрана подземных вод и ведение государственного мониторинга геологической среды; содержание территориальных органов Министерства природных ресурсов Российской Федерации в части государственного управления геологической деятельностью; ведение территориальных и Федерального геологических фондов и единой информационной системы по изученности и использованию недр; затраты по геологическому контролю, государственной экспертизе полезных ископаемых; строительство и обустройство вахтовых и базовых поселков и баз; содержание социальной сферы и обеспечение рабочего снабжения работников геологоразведочных организаций; содержание военизированных частей по предупреждению и ликвидации фонтанов из скважин (ВПЧ); ликвидация предприятий или их обособленных подразделений, рекультивация нарушенных земель и другие работы, связанные с геологическим изучением недр.

Геологоразведочные работы, обеспечивающие добычу полезных ископаемых и непосредственно связанные с эксплуатационной деятельностью горнодобывающего предприятия (рудничная, шахтная и промысловая геологическая служба), относятся к основной деятельности рудника (шахты, предприятия) и в форму N 01-гр не включаются.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование территории, юридический адрес с почтовым индексом.

Кодовая часть заполняется отчитывающейся организацией в соответствии с общероссийскими классификаторами на основании информационного письма органов государственной статистики о включении предприятия (организации) в Единый государственный регистр предприятий и организаций всех форм собственности и хозяйствования.

При проведении работ на территориях двух или более субъектов Российской Федерации форма N 01-гр по каждому из них составляется раздельно.

Данные формы N 01-гр заполняются на основании данных первичного учета геологоразведочных работ; геологических и производственных учетов, актов на обмер и выполнение работ, бухгалтерских отчетов.

В строке 101 показывается весь выполненный объем геологоразведочных работ, независимо от источников их финансирования (федеральный бюджет, бюджет субъектов Российской Федерации, муниципальный бюджет, отчисления на воспроизводство минерально - сырьевой базы, собственные средства предприятий, инвестиции отечественных и зарубежных предпринимателей, кредиты банков и др.). В строке 101 учитываются договорные и подрядные работы, с учетом НДС и других налогов.

По строкам 102 и 103 указываются лимиты ассигнований, выделенных на выполнение и освоение геологоразведочных работ, соответственно из федерального бюджета и бюджетов субъектов Российской Федерации.

По строке 104 показываются геологоразведочные работы, выполненные за счет отчислений на воспроизводство минерально - сырьевой базы, передаваемых предприятиям.

По строке 105 отражаются работы за счет собственных средств предприятий, образуемых за счет прибыли и лицензионных сборов.

По строке 106 указывается выполнение работ за счет средств отечественных и зарубежных инвесторов. Здесь учитываются также договорные работы, выполняемые за счет средств заказчика и за счет ассигнований, выделенных муниципальными (городскими, районными) властями.

Объем договорных работ, не имеющих отношения к геологическому изучению недр, по строке 106 не показывается.

По строке 107 выделяются работы, выполняемые за счет кредитов от отечественных и зарубежных банков.

В строках 108, 109 и 110 указываются соответственно: налог на добавленную стоимость, глубокое разведочное бурение и подрядные работы. Глубокое разведочное бурение и подрядные работы показываются без НДС.

В строке 111 отражается выполнение геологоразведочных работ собственными силами.

При заполнении данного раздела данные по строкам 102 - 107 и 109 - 111 приводятся без налога на добавленную стоимость. Строка 101 должна быть равна сумме строк 102 - 107.

Объемы геологоразведочных работ в данном разделе указываются в тыс. рублей (с одним десятичным знаком).

В данном разделе приводится объем выполненных геологоразведочных работ в натуральном выражении и по сметной стоимости (с учетом НДС и других налогов) за счет всех источников финансирования.

В строке 201 приводится общий объем глубокого разведочного бурения. Из строки 201 отдельно выделяются работы, выполненные собственными силами (строка 202) и подрядным способом (строка 203), т.е. другими организациями по заказу отчитывающейся организации.

К глубокому разведочному бурению на нефть и газ относятся опорные, параметрические, поисковые и разведочные скважины, которые проходятся буровыми установками нефтяного ряда, роторным, турбинным способом и электробурами для региональных исследований, поисков и разведки нефтяных и газовых месторождений. Кроме того, к глубокому разведочному бурению относятся скважины, которые бурятся для разведки подземных газохранилищ, термальных, йодобромных и минеральных вод.

Проходка глубоких структурно - поисковых скважин станками колонкового бурения учитывается в общем объеме механического колонкового бурения и не включается в глубокое разведочное бурение.

В строках 201, 204, 205 и 206 выделяется отдельно опорное и параметрическое бурение, поисковое бурение, разведочное бурение, сумма данных по этим строкам должна равняться данным на строке 201.

Кроме того, отдельно показывается глубокое бурение: на нефть и газ (строка 207), на нефть (строка 208), а также на подземные газохранилища, химическое сырье и термальные воды (строки 209, 210, 211).

Данные, указанные в строке 201, должны равняться сумме данных по строкам 207, 209, 210 и 211.

Данные, приведенные в графе 5 строки 201, не равны данным, указанным в графе 4 строки 109 раздела 1, т.к. строка 109 не включает НДС.

В общий объем механического колонкового бурения включаются работы, проводимые собственными силами и подрядным способом сторонними организациями, независимо от целевого назначения геологоразведочных работ (геологическое картирование, поисковые, разведочные и другие работы), кроме бурения взрывных скважин для сейсморазведочных работ станками механического колонкового бурения. Не включают в объем механического колонкового бурения электробурение, бурение шнеками и виброустановками.

В строке 213 выделяется бурение, выполненное собственными силами, по строке 214 - в соответствии с заключенными предприятием договорами.

При необходимости объем подрядных работ определяется как разность между общим объемом геологоразведочных работ и работ, выполненных собственными силами.

По строке 215 отражается объем ударно - механического бурения, который включает в себя бурение, выполняемое станками для ударно - канатного и ударно - штангового бурения.

По строке 216 указывается объем проходки, выполненный при проведении "горных подземных работ (штольни, штреки, рассечки, квершлаж, гезенки, рассечки штреков, восстающие и камеры)".

При учете работ по проходке камер их объем в кубических метрах делится на средневзвешенное сечение горизонтальной подземной выработки, а полученная величина проходки суммируется с величиной проходки других подземных выработок.

По строкам 217 и 218 показывается проходка шахт, шурфов и рассечек из шурфов в метрах проектного сечения.

По строке 219 отражаются наземные горные работы (канавы, траншеи и т.п.) в куб. м фактически выполненных работ.

По строке 220 отражаются работы по региональному геологическому изучению недр.

Региональное геологическое изучение недр включает функционально связанный, регламентированный комплекс работ общегеологического и специального назначения для федеральных нужд: геологосъемочные, геолого - геофизические и геолого - геохимические работы на суше и континентальном шельфе, создание государственной сети опорных геолого - геофизических профилей, параметрических и сверхглубоких скважин; гидрогеологические, инженерно - геологические, геоэкологические съемки и мониторинг окружающей среды; работы в Мировом океане и Антарктике, прогноз землетрясений, научно - исследовательские, опытно - конструкторские, тематические работы и информационное обеспечение недропользования. В эту строку включаются также и затраты на содержание территориальных органов Министерства природных ресурсов Российской Федерации в части государственного управления геологической деятельностью и затраты на содержание геологического контроля.

В строке 221 отдельно выделяются геолого - съемочные работы масштаба 1:200000 в натуральном и стоимостном выражении, в строке 222 - гидрогеологическая съемка в стоимостном выражении и в строке 223 - гидрогеологическая съемка масштаба 1:50000 в натуральном и стоимостном выражении.

В сметную стоимость геологической, гидрогеологической съемки и геоэкологического картирования по всем масштабам включаются все затраты на их проведение, а также сопровождающие их поисковые, геофизические, геохимические, гидрогеологические буровые, карто - составительские, топографо - геодезические и другие полевые и камеральные работы, выполняемые по отрасли "Региональное геологическое изучение недр".

Региональные геофизические работы, опережающие геогидрогеологическую съемку и тематические работы по геофизике, в стоимость геологической и гидрогеологической съемки по их масштабам не включаются.

По строке 224 отражаются работы по мониторингу геологической среды.

В строках 225 и 226 соответственно отмечаются работы по геоэкологическому картографированию (съемка масштабов 1:200000 и 50000) в натуральном и стоимостном выражении.

Сумма данных по строкам 221, 222, 224, 225, 226 в стоимостном выражении должна быть меньше или равна данным по строке 220.

В графе 5 (строки 220 - 226) в стоимостные затраты включаются работы, выполненные собственными силами и подрядным способом.

По строке 227 приводятся затраты на геофизические работы, выполненные за счет всех источников финансирования, на все виды полезных ископаемых и другие работы, а также по целевому заданию (тематические и тому подобные работы) и на выполнение подрядных работ.

В состав геофизических работ входят: сейсморазведка, электроразведка, гравиразведка, магниторазведка, аэрогеофизические работы, геофизические исследования в скважинах и скважинная геофизика, предусмотренные Сборником сметных норм (ССН) на геологоразведочные работы (выпуск 3 "Геофизические работы"), подготовленным Роскомнедрами в 1992 г. Состав геофизических работ по видам, не включенным в ССН, определяется сметно - финансовыми расчетами.

Выполнение работ учитывается по полной сметной стоимости всех видов работ, включая полевые геофизические, каротажно - перфораторные и торпедировочные работы, проектирование, организационно - ликвидационные, транспортные, топографо - геодезические, геолого - съемочные, горно - буровые, камеральные и другие работы, выполненные за счет выделенных средств на геофизические исследования.

Общий объем геофизических работ в стоимостном выражении может быть больше общего объема работ в денежном выражении по методам геофизических исследований (сейсморазведка, электроразведка и т.д.) за счет объемов работ, не выделенных в форме отдельной строкой. При определении объемов геофизических работ по методам сейсморазведка, электроразведка и т.п. по каждому из них учитывают все объемы на собственно полевые работы, на их топографо - геодезическое обеспечение, на опытно - методические полевые работы, на проектирование, на организационно - ликвидационные мероприятия, транспортировку, камеральные и другие виды работ, финансировавшиеся по соответствующим методам.

Если полевые исследования выполнены комплексом геофизических методов, затраты на отдельные виды работ (проектирование и т.д.) определяются пропорционально удельному весу конкретного метода, входящего в комплекс.

Опытно - методические работы, выполняемые по тем же планам, но в полевых условиях, являются составной частью соответствующих геофизических исследований. Эти работы включают в объемы по методам исследований (сейсморазведка, электроразведка и др.).

По строке 228 отражаются все виды полевых сейсморазведочных работ: методом отраженных волн (MOB), корреляционным методом преломленных волн (КМПВ), методом общей глубинной точки (ОГТ), сейсмокаротаж, изучение упругих свойств горных пород и другие работы, обеспечивающие полевую сейсморазведку, а также создание пунктов возбуждения упругих колебаний, включая бурение взрывных скважин.

По строке 230 из общей стоимости сейсморазведочных работ выделяется объем на бурение взрывных скважин.

При определении протяженности выполненных сейсмических профилей не учитывают наблюдения по изучению зоны малых скоростей при разведке на глубокие горизонты, а также сейсмокаротажные наблюдения.

Участки, на которых проводились повторные наблюдения, учитывают только один раз.

По строке 231 указывается объем всех масштабов полевых электроразведочных работ, проводимых всеми методами (на переменном и постоянном токе и др.), по изучению электрических свойств горных пород и руд, а также другие работы, обеспечивающие полевую электроразведку. Аэроэлектроразведка в эту строку не включается.

По строке 232 отражается гравиразведка всех масштабов на все виды полевых съемок с гравиметрами, гравитационными вариометрами и градиентометрами, на разбивку опорных гравиметрических сетей всех классов, на изучение плотности горных пород и руд, а также на другие работы, обеспечивающие полевую гравиразведку.

По строке 233 указывается объем суммарных наземных магнитных площадных съемок всех масштабов (кроме съемок с аэромагнитометрами), а также работы по изучению магнитных свойств горных пород и руд.

В строке 234 отражается комплексная аэрогеофизическая съемка любого масштаба.

По строке 235 отражается объем аэромагнитных съемок.

По строкам 236 и 237 указываются геофизические исследования в скважинах и скважинная геофизика всех видов каротажа, грунтоносно - перфораторные, торпедировочные и другие работы в скважинах любого назначения, включая скважины механического колонкового и глубокого разведочного бурения (но без эксплуатационных скважин), а также все виды работ, обеспечивающих проведение каротажа и других операций в скважинах. Работы на нефть и газ учитываются отдельной строкой.

В объем геофизических исследований и различных операций в скважинах включается метраж скважин, исследованных одним (если это методически оправдано) или несколькими геофизическими методами. Исследования 1 метра скважины несколькими методами и разновидностями каротажа (одновременно или разновременно, включая контрольные и повторные измерения) считают за один метр.

В графе 5 по строкам 228 - 237 указывается стоимость работ, выполненных собственными силами и подрядным способом.

По строке 238 приводятся объемы выполненных работ на обустройство баз геологоразведочных организаций за счет всех источников финансирования, осуществляемых по отдельным сметам собственными силами и подрядным способом.

По строкам 239 и 240 учитываются объемы экспедиции (партии), предприятия на доставку рабочих и специалистов собственным транспортом от производственных геологических баз до места производства работ и обратно, а также доставка грузов от центральных баз снабжения, прирельсовых складов и пристаней до конечной базы производственной единицы (геологоразведочной партии, экспедиции, предприятия) и обратно. В стоимость транспортировки грузов и персонала не включаются затраты на транспортировку грузов от поставщиков до центральных баз снабжения, прирельсовых и других складов. Эти затраты включены в стоимость материалов, оборудования, инструментов и инвентаря в виде транспортно - заготовительных расходов.

Затраты по доставке персонала и грузов от конечной базы партии (экспедиции) до места производства работ на участке относятся на стоимость соответствующего вида полевых работ по статье "Транспорт".

По строке 241 показываются объемы работ, выполненных лабораториями геологоразведочных партий, экспедиций, предприятий и центральными лабораториями геологических организаций по лабораторным исследованиям полезных ископаемых и горных пород, а также подрядные лабораторные исследования.

По строке 242 включаются затраты на обработку полевых материалов, стоимость чертежных, оформительских и других работ, связанных с камеральной обработкой материалов; расходы, связанные с утверждением отчетов (консультация, рецензия и экспертиза отчета и т.п.). Сметная стоимость консультаций, экспертиз, рецензий, составления технико - экономических докладов (ТЭД) и временных кондиций определяется по отдельным расчетам, утверждаемым Государственной комиссией по запасам (ГКЗ) Министерства природных ресурсов Российской Федерации. Сметная стоимость камеральной обработки материалов по буровым, горно - проходческим и другим видам полевых работ, кроме тех, на которые предусмотрены сметные нормы на камеральные работы, определяется по сметно - финансовому расчету в целом для этих видов работ.

В данном разделе показывается распределение механического колонкового бурения, выполненного собственными силами (строка 213 раздела 2), по 12 категориям пород по буримости (по Сборнику сметных норм (ССН), выпуск 5 "Разведочное бурение", подготовленному Роскомнедрами в 1993 году).

В строке 314 справки приводится скорость механического колонкового бурения, которое определяется путем деления выполненного объема бурения на фактическое количество станко - месяцев за отчетный год.

В этом разделе приводятся показатели только по скважинам, законченным бурением. Поэтому данные по строке 401 "Суммарная глубина скважин в отчетном году" по механическому колонковому бурению может не совпадать с данными строки 212 "Механическое колонковое бурение - всего" в разделе 2 формы, а по глубокому разведочному бурению - с данными строки 201 раздела 2, т.к. в разделе 2 отражаются объемы по всем скважинам, а в разделе 4 только по скважинам законченным бурением в отчетном году, независимо от того, когда они были начаты.

По строкам 404 - 416 показывается распределение количества скважин, законченных бурением, по интервалам глубин. Распределение количества скважин по механическому колонковому и глубокому разведочному бурению показывается только по интервалам глубин, установленным для каждого вида бурения.

С введением в действие настоящей Инструкции отменяется ранее действовавшая инструкция по заполнению формы федерального государственного статистического наблюдения за геологоразведочными работами (форма N 01-гр), утвержденная Постановлением Госкомстата России от 27.11.95 N 188.

Управление статистики

окружающей среды

и сельского хозяйства

УТВЕРЖДЕНА

Постановлением

Госкомстата России

от 29 сентября 2000 г. N 90

_instruction.images/sdat_otch.jpg)