Рейтинг: 4.4/5.0 (1917 проголосовавших)

Рейтинг: 4.4/5.0 (1917 проголосовавших)Категория: Инструкции

Очень приятно, «Кодекс» - собираю, структурирую и оперативно обновляю огромный массив правовых документов.

А кто Вы и чем занимаетесь?

Или заказать бесплатную демонстрацию системы «Кодекс»

и читать в приятной компании нашего специалиста

Если да, то он, наверное, не последний.

Пожалуйста, пройдите бесплатную регистрацию, и получите неограниченный доступ к основным нормативно-правовым документам Российской Федерации.

Если данная тематика Вам интересна, мы предлагаем Вам бесплатную демонстрацию профильной системы «Кодекс» со всеми правовыми актами, консультациями экспертов и формами документов, которые Вам могут понадобиться, а также удобной системой поиска.

Зарегистрируйтесь!Напоминаем, процедура регистрации быстрая,

безболезненная и совершенно бесплатная.

Зарегистрироваться и читать сколько угодно документов

без этой навязчивой рекламы.

статистики и анализа

(с изменениями, внесенными постановлением Министерства статистики и анализа Республики Беларусь от 15.06.2002 № 67, постановлением Министерства статистики и анализа Республики Беларусь от 31.05.2006 № 62, постановлением Министерства статистики и анализа Республики Беларусь от 28.06.06 № 89, постановлением Министерства статистики и анализа Республики Беларусь от 3.12.2007 № 439)

ПО ЗАПОЛНЕНИЮ ФОРМ ГОСУДАРСТВЕННОЙ

СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ ПО ТРУДУ

1. Инструкция по заполнению форм государственной статистической отчетности по труду (далее - Инструкция) применяется юридическими лицами и их обособленными подразделениями (далее - организации) при заполнении в формах государственной статистической отчетности по труду сведений о списочной, среднесписочной численности работников, персонале, занятом в основной и неосновной деятельности, движении работников, использовании календарного фонда времени, фонде заработной платы и среднемесячной заработной плате.

2. Все юридические лица, их обособленные подразделения обязаны представлять первичные статистические данные на безвозмездной основе с установленной периодичностью в сроки и адреса, указанные в формах государственной статистической отчетности.

Юридическое лицо, его обособленные подразделения, имеющие отдельный баланс, представляют государственную статистическую отчетность по труду по месту своего нахождения. Юридическое лицо представляет государственную статистическую отчетность без входящих в его состав обособленных подразделений, имеющих отдельный баланс, которые самостоятельно представляют государственную статистическую отчетность органам государственной статистики. Юридическое лицо, его обособленные подразделения, имеющие отдельный баланс, включают в отчет сведения по всем обособленным подразделениям, находящимся на их балансе и на одной с ними территории (район области, город областного подчинения, г. Минск).

Примечание. Терминология, приведенная в настоящей Инструкции, используется только для заполнения государственной статистической отчетности по труду.

В случае если обособленные подразделения, не имеющие отдельного баланса, находятся на другой территории, государственную статистическую отчетность по труду по каждому из них составляет юридическое лицо или обособленное подразделение, на балансе которого они находятся, и представляет органу государственной статистики по месту нахождения этих подразделений (либо по их поручению сами обособленные подразделения).

Обособленные подразделения юридического лица, имеющие отдельный баланс, находящиеся на территории другого государства, и являющиеся налогоплательщиками по месту регистрации, государственную статистическую отчетность по труду не представляют.

3. При изменении организационной структуры юридического лица сведения по труду формируются в следующем порядке:

3.1. юридическое лицо, из состава которого отдельные структурные подразделения переданы другому юридическому лицу, формы государственной статистической отчетности по труду заполняет без включения показателей по этим структурным подразделениям за все предшествующие передаче периоды отчетного года и за все периоды прошлого года;

3.2. юридическое лицо, к которому присоединены структурные подразделения, переданные от другого юридического лица, заполняет формы государственной статистической отчетности по труду с включением показателей этих структурных подразделений с начала года, то есть включая период до их присоединения и за все периоды прошлого года;

3.3. при ликвидации отдельных структурных подразделений юридического лица данные по труду по этим ликвидированным подразделениям включаются в формы государственной статистической отчетности юридического лица до конца отчетного года и за соответствующие периоды прошлого года.

При ликвидации юридическое лицо представляет органам государственной статистики государственную статистическую отчетность за период своей деятельности в отчетном году до момента внесения записи о ликвидации в Единый государственный регистр юридических лиц и индивидуальных предпринимателей;

3.4. юридическое лицо, из состава которого выделилось структурное подразделение (производство, цех, участок и другое) в самостоятельное юридическое лицо, заполняет формы государственной статистической отчетности по труду с исключением соответствующих показателей по выделенному структурному подразделению за все предшествующие выделению периоды отчетного года и за все периоды прошлого года.

Структурное подразделение юридического лица, которое приобрело статус юридического лица, заполняет формы государственной статистической отчетности по труду с момента своего образования с включением соответствующих показателей в отчет с начала отчетного года и соответствующий период прошлого года, то есть включая период до выделения в самостоятельное юридическое лицо;

3.5. при слиянии юридических лиц вновь образованное юридическое лицо в форме государственной статистической отчетности данные по труду за отчетный период и соответствующий период прошлого года приводит, включая показатели слившихся юридических лиц за период до их слияния.

4. Если в отчетном периоде имело место изменение методологии расчета статистических показателей, то в форме государственной статистической отчетности данные за период с начала отчетного года, а также за соответствующий период прошлого года приводятся исходя из методологии, принятой в отчетном периоде.

5. Данные за соответствующий период прошлого года, приведенные в форме государственной статистической отчетности за отчетный период, должны совпадать с данными формы, представленной за этот же период в прошлом году, кроме случаев уточнения данных за прошлый год, изменения в текущем году структуры юридического лица или методологии формирования показателя. Все случаи расхождения данных за одни и те же периоды, но приведенные в разных формах, должны быть объяснены в пояснении к форме.

6. В формах государственной статистической отчетности по труду данные приводятся строго за календарный период времени. Например, данные за отчетный месяц формируются с первого по последнее (включительно) число этого месяца, данные с начала года – за период с первого января по последнее (включительно) число отчетного периода.

7. При выявлении искажений в государственной статистической отчетности по труду исправления отчетных данных организациями производятся в отчетах за тот отчетный период (месяц, квартал, год), в котором были допущены искажения, в нарастающих итоговых данных этого отчета, а также во всех последующих отчетах.

Списочная численность работников

8. В статистике труда в списочную численность работников (списочный состав) организации включаются работники, заключившие трудовой договор (контракт) и выполнявшие постоянную, временную или сезонную работу.

9. Для определения списочной численности работников необходимо вести ежедневный учет численности работников, которая должна уточняться на основании приказов (распоряжений) о приеме, переводе работников на другую работу и прекращении трудового договора (контракта).

Численность работников списочного состава за каждый календарный день должна соответствовать данным табельного учета использования рабочего времени работников.

10. Списочная численность работников приводится на определенную дату, например, первое или последнее число месяца, включая принятых и исключая уволенных работников. Уволенные работники исключаются из списочной численности работников с первого дня невыхода на работу. В списочной численности работников за каждый календарный день учитываются как фактически работавшие, так и отсутствовавшие на работе по каким-либо причинам.

Если организация на указанную дату не работала, то численность показывается по состоянию на последний день работы, который предшествовал этой дате.

11. В списочную численность включаются работники:

11.1. фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

11.2. принятые на работу с испытательным сроком;

11.3. принятые на работу на неполный рабочий день или неполную рабочую неделю. В списочной численности указанные работники учитываются за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу.

К этой группе не относятся отдельные категории работников, которым в соответствии с законодательством Республики Беларусь устанавливается сокращенная продолжительность рабочего времени, в частности: работники моложе восемнадцати лет; работники, занятые на работах с вредными и (или) опасными условиями труда; другие категории работников, которым в соответствии с законодательством Республики Беларусь установлена сокращенная продолжительность рабочего времени (врачи, учителя, воспитатели и другие);

11.4. находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в служебных командировках за границей;

11.5. заключившие трудовой договор с нанимателем о выполнении работы на дому личным трудом (надомники).

В списочной и среднесписочной численности работников надомники учитываются за каждый календарный день как целые единицы;

11.6. принятые для замещения отсутствующих работников (в связи с болезнью, отпуском по беременности и родам, отпуском по уходу за ребенком до достижения им возраста трех лет и другим причинам);

11.7. временно привлекаемые на работу из других организаций, если за ними не сохраняется заработная плата по месту основной работы;

11.8. студенты и учащиеся учреждений образования, работающие в организациях в период прохождения производственной практики, если заработную плату они получают непосредственно в организации;

11.9. иностранные граждане, работающие в организации, расположенной на территории Республики Беларусь.

12. В списочную численность включаются также работники, временно отсутствовавшие на работе:

12.1. не явившиеся на работу по болезни (в течение всего периода болезни до выхода на работу в соответствии с листками нетрудоспособности или до увольнения по инвалидности);

12.2. не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

12.3. временно направленные на сельскохозяйственные и другие работы, если за ними сохраняется полностью или частично заработная плата по месту их основной работы;

12.4. находящиеся в трудовых отпусках;

12.5. находящиеся в отпусках без сохранения заработной платы по семейно-бытовым причинам, для работы над диссертацией, написания учебников и по другим уважительным причинам, предоставляемым по договоренности между работником и нанимателем;

12.6. находящиеся в отпусках по инициативе нанимателя;

12.7. находящиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением ребенка в возрасте до трех месяцев, а также в отпуске по уходу за ребенком до достижения им возраста трех лет;

12.8. проходящие профессиональную подготовку, повышение квалификации, стажировку и переподготовку, если за ними сохраняется заработная плата;

12.9. находящиеся в отпусках в связи с обучением в учреждениях образования, а также при предоставлении свободного от работы дня в связи с обучением;

12.10. находящиеся в отпусках для прохождения вступительных испытаний при приеме в учреждения, обеспечивающие получение среднего специального, высшего и послевузовского образования;

12.11. находящиеся в социальных отпусках без сохранения заработной платы, которые наниматель обязан предоставить работнику;

12.12. имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

12.13. получившие день отдыха за работу в государственные праздники, в праздничные (нерабочие) или выходные дни;

12.14. принимавшие участие в забастовках;

12.15. совершившие прогулы, а также работники, подвергнутые административному аресту за административные правонарушения;

12.16. находящиеся под следствием до вынесения приговора суда.

В случае вступления в законную силу приговора суда, которым работник осужден к наказанию, прекращающему продолжение работы, он исключается из списочной численности с первого дня невыхода на работу.

13. Не включаются в списочную численность работники:

13.1. выполнявшие работу по гражданско-правовым договорам.

Работники, состоящие в списочном составе организации и заключившие гражданско-правовой договор на выполнение работ с этой же организацией, учитываются только в списочной численности по основной работе;

13.2. принятые на работу по совместительству из других организаций. Учет внешних совместителей ведется отдельно.

Работник, получающий в одной организации две, полторы или менее одной ставки, или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица);

13.3. привлеченные на сельскохозяйственные работы (учащиеся, пенсионеры, работники других организаций);

13.4. привлеченные для работы в организации согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), больные хроническим алкоголизмом, помещенные в лечебно-трудовые профилактории и привлеченные к труду. Они учитываются в среднесписочной численности работников согласно подпункту 16.2. пункта 16 настоящей Инструкции;

13.5. безработные, привлекаемые на общественные работы;

13.6. временно направленные на работу в другую организацию, если за ними не сохраняется заработная плата по месту основной работы;

13.7. направленные организацией на обучение в учреждения образования, получающие стипендию за счет средств этих организаций;

13.8. в период обучения (подготовки) за счет средств, предусмотренных в сводных сметах строительства, для работы на вновь вводимых в действие организациях;

13.9. молодые специалисты в период отдыха после окончания учреждения, обеспечивающего получение профессионально-технического, среднего специального и высшего образования;

13.10. подавшие заявление об увольнении и прекратившие работу без предупреждения нанимателя или не вышедшие на работу до истечения установленного законодательством Республики Беларусь срока этого предупреждения, а также работники, уволенные за прогул. Они исключаются из списочной численности работников с первого дня невыхода на работу.

Средняя численность работников

14. Для определения средней численности работников организации за какой-либо период (месяц, квартал, с начала года, год) рассчитывается:

списочная численность работников в среднем за период;

среднесписочная численность работников;

средняя численность внешних совместителей;

средняя численность граждан, выполнявших работы по гражданско-правовым договорам.

15. Списочная численность работников в среднем за период рассчитывается следующим образом:

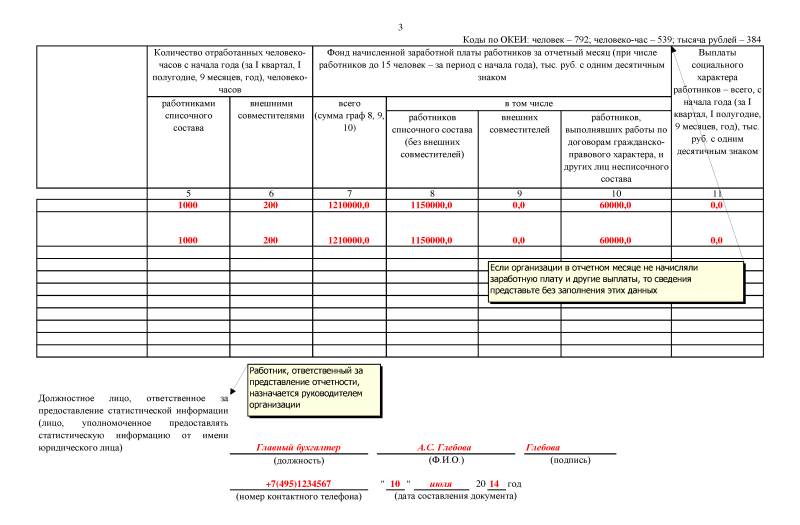

15.1. списочная численность работников в среднем за отчетный месяц (среднемесячная численность) исчисляется путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, то есть с 1 по 30 или 31 число (для февраля - по 28 или 29 число), включая государственные праздники, праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней отчетного месяца.

Численность работников списочного состава за государственный праздник, праздничный (нерабочий) или выходной день принимается равной списочной численности работников за предшествующий рабочий день, исключая работников, для которых это был последний день работы. При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным или праздничным (нерабочим) дням;

15.2. списочная численность работников в среднем за месяц в организациях, работавших неполный месяц (например, в организациях, вновь созданных, ликвидированных, имеющих сезонный характер производства), определяется путем деления суммы численности работников списочного состава за все дни работы организации в отчетном месяце, включая государственные праздники, праздничные (нерабочие) и выходные дни за период работы, на общее число календарных дней в отчетном месяце;

15.3. списочная численность работников в среднем за квартал определяется путем суммирования среднемесячной численности работников за все месяцы работы организации в квартале и деления полученной суммы на 3;

15.4. если организация работала неполный квартал, то списочная численность работников в среднем за квартал определяется путем суммирования среднемесячной численности работников за все месяцы работы в отчетном квартале и деления полученной суммы на 3;

15.5. списочная численность работников в среднем за период с начала года по отчетный месяц включительно определяется путем суммирования среднемесячной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года, соответственно, на 2, 3, 4…7…12;

15.6. списочная численность работников в среднем за год определяется путем суммирования среднемесячной численности работников за все месяцы отчетного года и деления полученной суммы на 12;

15.7. если организация работала неполный год (например, сезонный характер работы или создана после января), то среднегодовая численность работников определяется также путем суммирования среднемесячной численности работников за все месяцы работы организации и деления полученной суммы на 12;

15.8. примеры расчета списочной численности работников в среднем за период приведены в приложении 1 к настоящей Инструкции.

16. Среднесписочная численность работников используется при определении средней заработной платы и других средних величин.

16.1. для получения среднесписочная численность из численности работников списочного состава исключаются некоторые категории работников. К таким работникам относятся:

16.1.1. находящиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением ребенка в возрасте до трех месяцев, а также в отпуске по уходу за ребенком до достижения им возраста трех лет;

16.1.2. не явившиеся на работу вследствие временной нетрудоспособности или ухода за больными, неявки которых оформлены листками нетрудоспособности или справками лечебных учреждений, за все календарные дни болезни;

16.1.3. находящиеся в отпусках без сохранения заработной платы в связи с обучением, а также находящиеся в отпусках без сохранения заработной платы для прохождения вступительных испытаний при приеме в учреждения образования;

16.1.4. находящиеся в отпусках без сохранения заработной платы, кроме находящихся в отпусках, предоставляемых без оплаты по инициативе нанимателя. Работники исключаются из среднесписочной численности за все календарные дни неявок на работу;

16.1.5. находящиеся под следствием до вынесения приговора суда. В случае вынесения оправдательного приговора суда работник включается в среднесписочную численность с первого дня невыхода на работу;

16.1.6. больные хроническим алкоголизмом, помещенные на лечение в наркологические отделения психиатрических (психоневрологических) учреждений.

16.2. Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), больные хроническим алкоголизмом, помещенные в лечебно-трудовые профилактории и привлеченные к труду, учитываются в среднесписочной численности организации, куда они привлечены, как целые единицы по дням явок на работу.

16.3. лица, работавшие неполное рабочее время в соответствии с трудовым договором (контрактом) или переведенные по письменному заявлению работника на работу на неполное рабочее время (неполный рабочий день или неполную рабочую неделю), при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Расчет средней численности этой категории работников производится в следующем порядке.

Сначала определяется общее количество человеко-дней, отработанных этими работниками, для чего общее число отработанных человеко-часов в отчетном месяце делится на продолжительность рабочего дня, исходя из установленной законодательством Республики Беларусь продолжительности рабочей недели:

40 часов - на 8 часов (при пятидневной рабочей неделе) или на

6,67 часа (при шестидневной рабочей неделе),

35 часов - на 7 часов (при пятидневной рабочей неделе) или на

5,83 часа (при шестидневной рабочей неделе),

30 часов - на 6 часов (при пятидневной рабочей неделе) или на

5 часов (при шестидневной рабочей неделе),

23 часа - на 4,6 часа (при пятидневной рабочей неделе) или на

3,83 часа (при шестидневной рабочей неделе).

Затем определяется средняя численность лиц, работавших неполное рабочее время за отчетный период, для чего число отработанных человеко-дней делится на число рабочих дней по календарю в отчетном месяце.

За дни отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Если у работающих в организации неполное рабочее время составляет 4 часа в день, то эти работники учитываются как 0,5 человека за каждый рабочий день.

16.4. лица, переведенные на работу в режиме неполного рабочего времени по инициативе нанимателя (без письменного заявления работника), учитываются в среднесписочной численности работников как целые единицы.

16.5. примеры расчета среднесписочной численности работников приводятся в приложении 2 к настоящей Инструкции.

17. Средняя численность внешних совместителей исчисляется в соответствии с порядком определения средней численности лиц, работавших неполное рабочее время, согласно подпункту 16.3. пункта 16 настоящей Инструкции.

Работник, оформленный в пределах одного юридического лица как внутренний совместитель или получающий в одной организации две или полторы ставки, не включается в среднюю численность внешних совместителей, принятых из других организаций.

18. Средняя численность граждан, выполнявших работу по гражданско-правовым договорам, исчисляется по методологии определения списочной численности в среднем за период согласно пункту 15 настоящей Инструкции. Эти граждане учитываются за каждый календарный день как целые единицы в течение всего срока действия этого договора. Численность граждан, выполнявших работу по гражданско-правовым договорам, за дни государственных праздников, праздничных (нерабочих) или выходных дней принимается равной их численности за предшествующий рабочий день.

Средняя численность граждан, выполнявших работу по гражданско-правовым договорам, за период с начала года и год определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев, на 2, 3, 4, 5. 7. 12.

В государственной статистической отчетности по труду в эту численность включаются граждане, выполнявшие работу по гражданско-правовым договорам, предметом которых является выполнение работ и оказание услуг, если расчеты за выполненную работу производятся организацией с физическими, а не с юридическими лицами и не с индивидуальными предпринимателями. Работники, состоящие в списочном составе организации и заключившие гражданско-правовой договор на выполнение работы с этой же организацией, не включаются в среднюю численность граждан, выполнявших работу по гражданско-правовым договорам.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Федеральной службы исполнения наказаний от 5 октября 2011 г. N 552 "Об утверждении форм статистической отчетности о результатах контрольно-ревизионной работы и инструкций по их заполнению и представлению"

Обзор документа

Обзор документа

По заключению Минюста РФ от 10 ноября 2011 г. N 01/81078-ВК настоящий приказ не нуждается в государственной регистрации

В соответствии с Положением о Федеральной службе исполнения наказаний, утвержденным Указом Президента Российской Федерации от 13 октября 2004 г. N 1314 (Собрание законодательства Российской Федерации, 2004, N 42, ст. 4109; 2005, N 29, ст. 3037, N 49, ст. 5204; 2007, N 11, ст. 1283; 2008, N 18, ст. 2009, N 43, ст. 4921, N 47, ст. 5431; 2010, N 4, ст. 368, N 19, ст. 2300, N 20, ст. 2435), и в целях анализа результатов контрольно-ревизионной работы в территориальных органах ФСИН России, учреждениях, непосредственно подчиненных ФСИН России, и федеральных государственных унитарных предприятиях ФСИН России приказываю:

форму статистической отчетности 1-ревизия квартальная "Отчет о работе ведомственного финансового контроля" (приложение N 1 );

форму статистической отчетности 1-проверка квартальная "Отчет о работе системы внутреннего финансового контроля" (приложение N 2 );

форму статистической отчетности 1-проверка-УОДОП годовая "Сведения о нарушениях, выявленных внутренними проверочными комиссиями в финансово-хозяйственной деятельности при проведении проверок и инвентаризаций" (приложение N 3 );

форму статистической отчетности 1-ОР годовая "Сведения о выявленных нарушениях при использовании материальных и денежных средств, направленных на финансовое обеспечение оперативно-розыскной деятельности" (приложение N 4 );

форму статистической отчетности полугодовая "Отчет о движении денежных средств и материальных ценностей, безвозмездно поступивших в учреждения, органы и предприятия уголовно-исполнительной системы (пожертвования, благотворительная помощь)" (приложение N 5 );

форму статистической отчетности полугодовая "Отчет о движении денежных средств и материальных ценностей, безвозмездно поступивших в учреждения, органы и предприятия уголовно-исполнительной системы из-за рубежа (гуманитарная помощь)" (приложение N 6 );

инструкцию по заполнению и представлению формы статистической отчетности 1-ревизия квартальная "Отчет о работе ведомственного финансового контроля" (приложение N 7 );

инструкцию по заполнению и представлению формы статистической отчетности 1-проверка квартальная "Отчет о работе системы внутреннего финансового контроля" (приложение N 8 );

инструкцию по заполнению и представлению формы статистической отчетности 1-проверка-УОДОП годовая "Сведения о нарушениях, выявленных внутренними проверочными комиссиями в финансово-хозяйственной деятельности при проведении проверок и инвентаризаций" (приложение N 9 );

инструкцию по заполнению и представлению формы статистической отчетности 1-ОР годовая "Сведения о выявленных нарушениях при использовании материальных и денежных средств, направленных на финансовое обеспечение оперативно-розыскной деятельности" (приложение N 10 );

инструкцию по заполнению и представлению формы статистической отчетности полугодовая "Отчет о движении денежных средств и материальных ценностей, безвозмездно поступивших в учреждения, органы и предприятия уголовно-исполнительной системы (пожертвования, благотворительная помощь)" (приложение N 11 );

инструкцию по заполнению и представлению формы статистической отчетности полугодовая "Отчет о движении денежных средств и материальных ценностей, безвозмездно поступивших в учреждения, органы и предприятия уголовно-исполнительной системы из-за рубежа (гуманитарная помощь)" (приложение N 12 ).

2. Признать утратившим силу приказ ФСИН России от 14 июля 2008 г. N 467 "Об утверждении форм отчетности территориальных органов Федеральной службы исполнения наказаний о результатах контрольно-ревизионной работы и инструкций по их заполнению".

3. Организационно-инспекторскому управлению ФСИН России (Беляев Л.В.) организовать сбор, обработку и обобщение информации по утвержденным формам статистической отчетности.

4. Контроль за исполнением приказа возложить на начальника организационно-инспекторского управления ФСИН России генерал-майора внутренней службы Беляева Л.В.

Директор генерал-полковник внутренней службы

Главный бухгалтер ___________ _____________________________

"___" ______________ 20___г.

к приказу Федеральной службы исполнения наказаний

от 5 октября 2011 г. N 552

Кому представляется ________________________________________

(наименование и адрес получателя) Полугодовая

о движении денежных средств и материальных ценностей, безвозмездно поступивших в учреждения,

органы и предприятия уголовно-исполнительной системы из-за рубежа (гуманитарная помощь)

(наименование территориального органа ФСИН России, учреждения, непосредственно подчиненного

ФСИН России, федерального государственного унитарного предприятия ФСИН России)

Направления расходования средств, безвозмездно поступивших в учреждения, органы и предприятия уголовно-исполнительной системы (гуманитарная помощь)

Источник поступления средств

Главный бухгалтер ___________ _____________________________

"___" ______________ 20___г.

к приказу Федеральной службы исполнения наказаний

от 5 октября 2011 г. N 552

Инструкция1. Форма статистической отчетности 1-ревизия квартальная "Отчет о работе ведомственного финансового контроля" (далее - форма отчетности 1-ревизия) разработана в целях анализа оперативной сводной статистической информации об итогах работы ведомственного финансового контроля.

2. Учет работы контрольно-ревизионных служб территориальных органов ФСИН России с представлением необходимых статистических данных, форм и отчетов осуществляется с помощью автоматизированной информационно-аналитической системы "Ревизор", которая предназначена для автоматизации решения задач повседневной деятельности сотрудников уголовно-исполнительной системы. Форма отчетности 1-ревизия формируется в автоматическом режиме на основе данных по ревизии (проверке) каждого учреждения уголовно-исполнительной системы, подведомственного территориальному органу ФСИН России, внесенных в базу данных автоматизированной информационно-аналитической системы "Ревизор".

3. Настоящая инструкция подготовлена для оказания содействия сотрудникам контрольно-ревизионных служб территориальных органов ФСИН России (далее - контрольно-ревизионный аппарат) по заполнению и представлению формы отчетности 1-ревизия (далее - отчет).

II. Порядок составления отчета4. В заголовочной части отчета указываются наименование территориального органа ФСИН России, получатель отчета, отчетный период (квартал).

5. В столбцах 1-4 таблицы 1 раздела I "Состояние обревизованности" указываются виды ревизий и проверок, их количество по плану и фактически проведенных, сумма финансовых нарушений, выявленных в ходе проведения ревизий (проверок).

6. В столбцах 1-3 таблицы 2 раздела I "Состояние обревизованности" указываются отчетный период, штатная численность сотрудников контрольно-ревизионного аппарата, а также их фактическая численность.

7. В разделе I "Состояние обревизованности" указывается справочная информация:

количество юридических лиц, подлежащих обревизованию;

количество проведенных ревизий с нулевым результатом;

годовая норма количества ревизий на одного ревизора;

количество ревизий по плану на год.

8. В таблице 3 раздела II "Выявленные финансовые нарушения и возмещение ущерба" по строкам указываются виды финансовых нарушений, а по столбцам - выявленные и возмещенные финансовые нарушения:

шифр нарушения (заполняется автоматически в автоматизированной информационно-аналитической системе "Ревизор");

остаток невозмещенного ущерба на начало отчетного периода;

сумма выявленных нарушений, в том числе:

всего - указывается общая сумма нарушений, выявленных в ходе ревизии (проверки);

к возмещению - указывается сумма нарушений, подлежащая возмещению виновными лицами;

передано в следственные органы - указывается сумма нарушений, выявленных в ходе ревизии (проверки), материалы по которым переданы в следственные органы;

сумма финансовых нарушений, возмещенная за счет виновного физического лица;

сумма финансовых нарушений, возмещенная за счет виновного физического лица, в счет частичного погашения ущерба;

сумма финансовых нарушений, возмещенная за счет виновного юридического лица;

передано для исполнения судебного решения Федеральной службе судебных приставов;

вынесено постановление об отказе в возбуждении уголовного дела;

приняты меры по возмещению путем привлечения виновных лиц к материальной и дисциплинарной ответственности;

списано по результатам дополнительной проверки - включаются суммы нарушений, по которым в ходе служебной проверки представлены недостающие оправдательные документы, то есть факт нарушений не нашел своего подтверждения;

списано за счет расходов по бюджету;

списано за счет расходов по внебюджетным средствам;

списано за счет себестоимости в пределах норм естественной убыли;

списано за счет финансовых результатов сверх норм естественной убыли;

остаток невозмещенного ущерба на конец отчетного периода.

9. В разделе III "Реализация материалов ревизий и проверок" указываются:

количество изданных приказов по результатам ревизий (проверок) в учреждениях уголовно-исполнительной системы, подведомственных территориальному органу ФСИН России;

количество лиц, привлеченных к материальной ответственности и ее сумма;

количество лиц, привлеченных к дисциплинарной ответственности, в том числе:

количество лиц, получивших замечание;

количество лиц, получивших выговор;

количество лиц, получивших строгий выговор;

количество лиц, предупрежденных о неполном служебном соответствии;

количество лиц, пониженных в должности;

количество лиц, которым снижено специальное звание на одну ступень;

количество лиц, уволенных из уголовно-исполнительной системы;

количество материалов, переданных в следственные органы (количество дел и на какую сумму);

количество приказов, изданных в территориальном органе ФСИН России по результатам ревизий (проверок) подведомственных учреждений, в том числе:

количество лиц, привлеченных к материальной ответственности и ее сумма;

количество лиц, привлеченных к дисциплинарной ответственности, в том числе:

количество лиц, получивших замечание;

количество лиц, получивших выговор;

количество лиц, получивших строгий выговор;

количество лиц, предупрежденных о неполном служебном соответствии;

количество лиц, пониженных в должности;

количество лиц, которым снижено специальное звание на одну ступень;

количество лиц, уволенных из уголовно-исполнительной системы;

количество возбужденных уголовных дел.

10. В разделе IV "Ревизоры" указываются фамилия, имя, отчество, должность, специальное звание каждого сотрудника контрольно-ревизионного аппарата, количество проведенных ими ревизий, общее количество дней, проведенных на ревизиях, сумма финансовых нарушений, выявленная ими в ходе проведения ревизий.

III. Порядок представления отчета11. Сведения по форме отчетности 1-ревизия в установленные сроки представляют территориальные органы ФСИН России.

12. Отчет по форме отчетности 1-ревизия, заполненный в соответствии с вышеуказанными требованиями, подписывается начальником территориального органа ФСИН России и представляется в организационно-инспекторское управление ФСИН России (далее - ОИУ ФСИН России) в виде программных файлов ежеквартально, к 5 числу месяца, следующего за отчетным периодом, с использованием аппаратно-программного комплекса REX-400.

13. На последнем листе отчета проставляются исходящий номер и дата, а также указываются фамилия, должность, специальное звание начальника контрольно-ревизионного аппарата и исполнителя, а также номер его телефона.

14. В течение двух дней после отправления отчета следует проинформировать об этом контрольно-ревизионную инспекцию ОИУ ФСИН России и получить подтверждение о получении отчета. При обнаружении сведений, представленных территориальными органами ФСИН России и оформленных с нарушением требований настоящей Инструкции или с ошибками, соответствующие территориальные органы ФСИН России уведомляются об этом по телефону. Территориальные органы ФСИН России, получившие уведомление об ошибках в отчете, в течение одного дня корректируют сведения, исправляют допущенные ошибки и представляют исправленный отчет в ОИУ ФСИН России с пометкой "Исправлено".

к приказу Федеральной службы исполнения наказаний

от 5 октября 2011 г. N 552

Инструкция1. Форма статистической отчетности 1-проверка квартальная "Отчет о работе системы внутреннего финансового контроля" (далее - форма отчетности 1-проверка) разработана в целях анализа оперативной сводной статистической информации об итогах работы системы внутреннего финансового контроля.

2. Учет работы внутренних проверочных комиссий территориальных органов ФСИН России, учреждений, непосредственно подчиненных ФСИН России, и федеральных государственных унитарных предприятий ФСИН России с представлением необходимых статистических данных, форм и отчетов осуществляется с помощью автоматизированной информационно-аналитической системы "Ревизор". Форма отчетности 1-проверка формируется в автоматическом режиме на основе данных по проверкам, проведенным внутренними проверочными комиссиями учреждений уголовно-исполнительной системы, подведомственных территориальному органу ФСИН России. Учреждения, непосредственно подчиненные ФСИН России, и федеральные государственные унитарные предприятия ФСИН России представляют форму отчетности 1-проверка без использования автоматизированной информационно-аналитической системы "Ревизор".

3. Настоящая инструкция подготовлена для оказания содействия сотрудникам территориальных органов ФСИН России, учреждений, непосредственно подчиненных ФСИН России, и федеральных государственных унитарных предприятий ФСИН России по заполнению и представлению формы отчетности 1-проверка (далее - отчет).

II. Порядок составления отчета4. В заголовочной части отчета указываются наименование территориального органа ФСИН России, учреждения, непосредственно подчиненного ФСИН России, или федерального государственного унитарного предприятия ФСИН России, получатель отчета, отчетный период (квартал).

5. В отчет включаются сведения о проверках, проведенных внутренними проверочными комиссиями территориальных органов ФСИН России, учреждений, непосредственно подчиненных ФСИН России, и федеральных государственных унитарных предприятий ФСИН России.

6. В разделе I "Состояние обревизованности" указываются виды проверок и ревизий, их количество по плану, количество фактически проведенных, сумма выявленных финансовых нарушений.

7. В разделе II "Выявленные финансовые нарушения и возмещение ущерба" по строкам указываются виды финансовых нарушений, а по столбцам - выявленные и возмещенные финансовые нарушения:

шифр нарушения (заполняется автоматически в автоматизированной информационно-аналитической системе "Ревизор");

остаток невозмещенного ущерба на начало отчетного периода;

сумма выявленных нарушений, в том числе:

всего - указывается общая сумма нарушений, выявленных в ходе проверок;

к возмещению - указывается сумма нарушений, выявленных в ходе проверок, подлежащая возмещению виновными лицами. В данном отчете общая сумма нарушений, выявленных в ходе проверок, и сумма, подлежащая возмещению виновными лицами, должны быть равны;

передано в следственные органы - указывается сумма нарушений, выявленных в ходе проверок, материалы по которым переданы в следственные органы;

сумма финансовых нарушений, возмещенная за счет виновного физического лица;

сумма финансовых нарушений, возмещенная за счет виновного физического лица в счет частичного погашения ущерба;

сумма финансовых нарушений, возмещенная за счет виновного юридического лица;

передано для исполнения судебного решения Федеральной службе судебных приставов;

вынесено постановление об отказе в возбуждении уголовного дела;

приняты меры по возмещению путем привлечения виновных лиц к материальной и дисциплинарной ответственности;

списано по результатам дополнительной проверки - включаются суммы нарушений, по которым в ходе служебной проверки представлены недостающие оправдательные документы, то есть факт нарушений не нашел своего подтверждения;

списано за счет расходов по бюджету;

списано за счет расходов по внебюджетным средствам;

списано за счет себестоимости в пределах норм естественной убыли;

списано за счет финансовых результатов сверх норм естественной убыли;

остаток невозмещенного ущерба на конец отчетного периода.

8. В разделе III "Реализация материалов ревизий и проверок" указываются:

количество изданных приказов по результатам проверок в территориальных органах ФСИН России, учреждениях, непосредственно подчиненных ФСИН России, и федеральных государственных унитарных предприятиях ФСИН России;

количество лиц, привлеченных к материальной ответственности и ее сумма;

количество лиц, привлеченных к дисциплинарной ответственности, в том числе:

количество лиц, получивших замечание;

количество лиц, получивших выговор;

количество лиц, получивших строгий выговор;

количество лиц, предупрежденных о неполном служебном соответствии;

количество лиц, пониженных в должности;

количество лиц, которым снижено специальное звание на одну ступень;

количество лиц, уволенных из уголовно-исполнительной системы;

передано материалов в следственные органы (количество дел и на какую сумму);

возбуждено уголовных дел.

III. Порядок представления отчета9. Сведения по форме отчетности 1-проверка в установленные сроки представляют территориальные органы ФСИН России, учреждения, непосредственно подчиненные ФСИН России, и федеральные государственные унитарные предприятия ФСИН России.

Порядок сбора сведений внутри территориального органа ФСИН России, учреждения, непосредственно подчиненного ФСИН России, или федерального государственного унитарного предприятия ФСИН России определяется его руководителем с учетом установленных требований и сроков.

10. Отчет по форме отчетности 1-проверка, заполненный в соответствии с вышеуказанными требованиями, подписывается руководителем территориального органа ФСИН России, учреждения, непосредственно подчиненного ФСИН России, или федерального государственного унитарного предприятия ФСИН России. Отчет представляется в организационно-инспекторское управление ФСИН России (далее - ОИУ ФСИН России) ежеквартально, к 5 числу месяца, следующего за отчетным периодом, с использованием аппаратно-программного комплекса REX-400 территориальными органами ФСИН России в виде программных файлов, учреждениями, непосредственно подчиненными ФСИН России, и федеральными государственными унитарными предприятиями ФСИН России - в формате WORD, EXCEL.

11. На последнем листе отчета проставляются исходящий номер и дата, а также указываются фамилия, должность, специальное звание начальника контрольно-ревизионного аппарата и исполнителя, а также номер его телефона.

12. В течение двух дней после отправления отчета следует проинформировать об этом контрольно-ревизионную инспекцию ОИУ ФСИН России и получить подтверждение о получении отчета. При обнаружении сведений, представленных территориальными органами ФСИН России, учреждениями, непосредственно подчиненными ФСИН России, или федеральными государственными унитарными предприятиями ФСИН России и оформленных с нарушением требований настоящей Инструкции или с ошибками, они уведомляются об этом по телефону. Территориальные органы ФСИН России, учреждения, непосредственно подчиненные ФСИН России, или федеральные государственные унитарные предприятия ФСИН России, получившие уведомление об ошибках в отчете, в течение одного дня корректируют сведения, исправляют допущенные ошибки и представляют исправленный отчет в ОИУ ФСИН России с пометкой "Исправлено".

к приказу Федеральной службы исполнения наказаний

от 5 октября 2011 г. N 552

Инструкция1. Форма статистической отчетности 1-проверка-УОДОП годовая "Сведения о нарушениях, выявленных внутренними проверочными комиссиями в финансово-хозяйственной деятельности при проведении проверок и инвентаризаций" (далее - форма отчетности 1-проверка-УОДОП) разработана в целях анализа оперативной сводной статистической информации об итогах работы системы внутреннего финансового контроля.

2. Настоящая инструкция подготовлена для оказания содействия сотрудникам обособленных подразделений федерального казенного учреждения "Управление по организации деятельности оперативных подразделений Федеральной службы исполнения наказаний" (далее - подразделения ФКУ УОДОП ФСИП России по территориальному органу ФСИН России) по заполнению формы отчетности 1-проверка-УОДОП (далее - отчет).

II. Порядок составления отчета3. В заголовочной части отчета указываются наименование подразделения ФКУ УОДОП ФСИН России по территориальному органу ФСИН России, получатель отчета, отчетный период (год).

4. В отчет включаются сведения о проверках, проведенных внутренними проверочными комиссиями подразделений ФКУ УОДОП ФСИН России по территориальным органам ФСИН России. Суммы финансовых нарушений, выявленных ревизиями (проверками), проведенными контрольно-ревизионной инспекцией организационно-инспекторского управления ФСИН России (далее - ОИУ ФСИН России), в отчет не включаются.

5. В разделе I "Состояние внутреннего финансового контроля" указываются виды проведенных проверок, их количество по плану, количество фактически проведенных.

6. В разделе II "Выявлено финансовых нарушений" по строкам указываются виды финансовых нарушений, а по столбцам - суммы выявленных финансовых нарушений, в том числе денежных и материальных средств, выделенных на обеспечение оперативно-розыскной деятельности.

7. В разделе III "Возмещено по результатам проверок" указываются:

сумма финансовых нарушений, возмещенная в отчетном периоде за счет виновных лиц;

сумма финансовых нарушений, списанная на результаты финансово-хозяйственной деятельности;

общая сумма возмещения финансовых нарушений в отчетном периоде;

остаток невозмещенного ущерба на конец отчетного периода.

По каждой строке отдельно отражается сумма возмещения денежных и материальных средств, выделенных на обеспечение оперативно-розыскной деятельности.

8. В разделе IV "Привлечено к ответственности" указываются:

количество лиц, привлеченных к ответственности, в том числе:

количество лиц, привлеченных к материальной ответственности;

количество лиц, привлеченных к дисциплинарной ответственности;

количество лиц, уволенных из уголовно-исполнительной системы;

издано приказов по результатам проверок.

III. Порядок представления отчета9. Сведения по форме отчетности 1-проверка-УОДОП в установленные сроки представляют подразделения ФКУ УОДОП ФСИН России по территориальным органам ФСИН России.

Порядок сбора сведений внутри подразделения ФКУ УОДОП ФСИН России по территориальному органу ФСИН России определяется его руководителем с учетом установленных настоящим приказом требований и сроков.

10. Отчет, заполненный в соответствии с вышеуказанными требованиями, подписывается начальником и главным бухгалтером подразделения ФКУ УОДОП ФСИН России по территориальному органу ФСИН России и представляется в ОИУ ФСИН России на бумажном носителе.

11. На последнем листе отчета проставляются исходящий номер и дата, а также указываются фамилия исполнителя и номер его телефона.

12. В течение двух дней после отправления отчета следует проинформировать об этом контрольно-ревизионную инспекцию ОИУ ФСИН России и получить подтверждение о получении отчета. При обнаружении сведений, представленных и оформленных с нарушением требований настоящей Инструкции или с ошибками, соответствующие подразделения ФКУ УОДОП ФСИН России по территориальному органу ФСИН России уведомляются об этом по телефону. Подразделения ФКУ УОДОП ФСИН России по территориальному органу ФСИН России, получившие уведомление об ошибках в отчете, в течение одного дня корректируют сведения, исправляют допущенные ошибки и представляют исправленный отчет в ОИУ ФСИН России с пометкой "Исправлено".

13. Отчет представляется к 20 января года, следующего за отчетным. Одновременно с отчетом представляется пояснительная записка с расшифровкой сумм выявленных финансовых нарушений, указанием видов проведенных проверок. В случае невыполнения плана проведения проверок указываются причины.

Приложение N 10

к приказу Федеральной службы исполнения наказаний

от 5 октября 2011 г. N 552

Инструкция1. Форма статистической отчетности 1-ОР годовая "Сведения о выявленных нарушениях при использовании материальных и денежных средств, направленных на финансовое обеспечение оперативно-розыскной деятельности" (далее - форма отчетности 1-ОР) разработана в целях анализа оперативной сводной статистической информации об итогах работы системы внутреннего финансового контроля.

2. Настоящая инструкция подготовлена для оказания содействия сотрудникам территориальных органов ФСИН России по заполнению формы отчетности 1-ОР (далее - отчет).

II. Порядок составления отчета3. В заголовочной части отчета указываются наименование территориального органа ФСИН России, получатель отчета, отчетный период (год).

4. В отчет включаются сведения о проверках, проведенных внутренними проверочными комиссиями территориального органа ФСИН России. Суммы финансовых нарушений, выявленных ревизиями (проверками), проведенными контрольно-ревизионной инспекцией организационно-инспекторского управления ФСИН России (далее - ОИУ ФСИН России), в отчет не включаются.

5. В разделе I "Состояние внутреннего финансового контроля" указываются виды проведенных проверок, их количество по плану, количество фактически проведенных.

6. В разделе II "Выявлено финансовых нарушений" по строкам указываются виды финансовых нарушений, а по столбцам - выявленная сумма всего, в том числе по видам расходов.

7. В разделе III "Возмещено по результатам проверок" указываются:

сумма финансовых нарушений, возмещенная в отчетном периоде за счет виновных лиц;

сумма финансовых нарушений, списанная на результаты финансово-хозяйственной деятельности;

общая сумма финансовых нарушений, возмещенная в отчетном периоде;

остаток невозмещенного ущерба на конец отчетного периода.

По каждой строке отражается сумма возмещения, в том числе по видам расходов.

8. В разделе IV "Привлечено к ответственности" указываются количество лиц, привлеченных к ответственности, в том числе:

количество лиц, привлеченных к материальной ответственности;

количество лиц, привлеченных к дисциплинарной ответственности;

количество лиц, уволенных из уголовно-исполнительной системы;

издано приказов по результатам проверок.

III. Порядок представления отчета9. Сведения по форме отчетности 1-ОР в установленные сроки представляют территориальные органы ФСИН России.

Порядок сбора сведений внутри территориального органа ФСИН России определяется его руководителем с учетом установленных настоящим приказом требований и сроков.

На сотрудников контрольно-ревизионного аппарата территориальных органов ФСИН России обязанности по составлению и представлению отчета не возлагаются.

10. Отчет, заполненный в соответствии с вышеуказанными требованиями, подписывается начальником и главным бухгалтером территориального органа ФСИН России и представляется в ОИУ ФСИН России на бумажном носителе.

11. На последнем листе отчета проставляются исходящий номер и дата, а также указываются фамилия исполнителя и номер его телефона.

12. В течение двух дней после отправления отчета следует проинформировать об этом контрольно-ревизионную инспекцию ОИУ ФСИН России и получить подтверждение о получении отчета. При обнаружении сведений, представленных и оформленных с нарушением требований настоящей Инструкции или с ошибками, территориальные органы ФСИН России уведомляются об этом по телефону. Территориальные органы ФСИН России, получившие уведомление об ошибках в отчете, в течение одного дня корректируют сведения, исправляют допущенные ошибки и представляют исправленный отчет в ОИУ ФСИН России с пометкой "Исправлено".

13. Отчет представляется к 20 января года, следующего за отчетным. Одновременно с отчетом представляется пояснительная записка с расшифровкой сумм выявленных финансовых нарушений, указанием видов проведенных проверок. В случае невыполнения плана проведения проверок указываются причины.

Приложение N 11

к приказу Федеральной службы исполнения наказаний

от 5 октября 2011 г. N 552

Инструкция1. Форма статистической отчетности полугодовая "Отчет о движении денежных средств и материальных ценностей, безвозмездно поступивших в учреждения, органы и предприятия уголовно-исполнительной системы (пожертвования, благотворительная помощь)" (далее - форма отчетности о движении денежных средств) разработана в целях анализа оперативной сводной статистической информации о движении безвозмездно поступивших денежных средств и материальных ценностей.

2. Форма отчетности о движении денежных средств (далее - отчет) представляется территориальными органами ФСИН России, учреждениями, непосредственно подчиненными ФСИН России, и федеральными государственными унитарными предприятиями ФСИН России.

II. Порядок составления отчета3. В заголовочной части отчета указываются наименование территориального органа ФСИН России, учреждения, непосредственно подчиненного ФСИН России, или федерального государственного унитарного предприятия ФСИН России, отчетный период (полгода), получатель отчета.

4. В отчет включаются сведения о движении безвозмездно поступивших денежных средств и материальных ценностей.

По строкам указываются направления расходования средств, безвозмездно поступивших в учреждения, органы и предприятия уголовно-исполнительной системы:

медицинская помощь для подозреваемых, обвиняемых и осужденных;

медицинская помощь для сотрудников уголовно-исполнительной системы;

организация дополнительного питания подозреваемых, обвиняемых и осужденных;

приобретение, поступление строительных материалов для благоустройства помещений, предназначенных для размещения подозреваемых, обвиняемых и осужденных;

приобретение, поступление строительных материалов для благоустройства административных зданий учреждений уголовно-исполнительной системы;

приобретение, поступление оргтехники и ПЭВМ для нужд учреждений уголовно-исполнительной системы;

приобретение, поступление теле- и видеотехники для нужд подозреваемых, обвиняемых и осужденных;

приобретение, поступление теле- и видеотехники для нужд учреждений уголовно-исполнительной системы;

приобретение, поступление автотранспорта;

приобретение, поступление средств производства;

приобретение канцелярских товаров для нужд учреждений уголовно-исполнительной системы;

приобретение канцелярских товаров для нужд подозреваемых, обвиняемых и осужденных;

вещевое имущество для нужд подозреваемых, обвиняемых и осужденных;

литература для нужд подозреваемых, обвиняемых и осужденных;

прочие товарно-материальные ценности и услуги, приобретаемые и оказываемые для нужд подозреваемых, обвиняемых и осужденных;

прочие товарно-материальные ценности и услуги, приобретаемые и оказываемые для нужд учреждений уголовно-исполнительной системы.

По столбцам указываются суммы безвозмездно поступивших средств по источникам поступления, в том числе:

учреждения, органы, предприятия уголовно-исполнительной системы;

сторонние организации, в том числе с коррупционной направленностью и прочие;

подозреваемые, обвиняемые и осужденные;

прочие, в том числе с коррупционной направленностью и не имеющие отношение к подозреваемым, обвиняемым и осужденным.

Информация, отраженная в отчете, должна соответствовать данным бухгалтерского учета.

III. Порядок представления отчета5. Порядок сбора сведений внутри территориального органа ФСИН России, учреждения, непосредственно подчиненного ФСИН России, или федерального государственного унитарного предприятия ФСИН России определяется его руководителем с учетом установленных настоящим приказом требований и сроков.

6. Отчет представляется нарастающим итогом с начала года по состоянию на 1 января и 1 июля текущего года.

7. Отчет, заполненный в соответствии с вышеуказанными требованиями, подписывается руководителем и главным бухгалтером территориального органа ФСИН России, учреждения, непосредственно подчиненного ФСИН России, или федерального государственного унитарного предприятия ФСИН России и представляется в организационно-инспекторское управление ФСИН России (далее - ОИУ ФСИН России) в виде электронных файлов (в формате WORD, EXCEL) с использованием аппаратно-программного комплекса REX-400 до 15 января и 15 июля.

8. К отчету прилагается пояснительная записка, в которой необходимо дать расшифровку пункта 16 "Прочие товарно-материальные ценности и услуги, приобретаемые и оказываемые для нужд подозреваемых, обвиняемых и осужденных" и пункта 17 "Прочие товарно-материальные ценности и услуги, приобретаемые и оказываемые для нужд учреждений УИС".

9. На последнем листе отчета проставляются исходящий номер и дата, а также указываются фамилия, должность, специальное звание исполнителя и номер его телефона.

10. Под источником поступления средств от лиц с коррупционной направленностью подразумеваются средства, поступившие от лиц, состоящих в родственных и иных связях с подозреваемыми, обвиняемыми и осужденными, целью которых является получение дополнительных льгот подозреваемым, обвиняемым и осужденным, в том числе подготовка материалов к условно-досрочному освобождению (данные графы заполняются сотрудниками оперативных подразделений территориальных органов ФСИН России).

11. В течение двух дней после отправления отчета следует проинформировать об этом контрольно-ревизионную инспекцию ОИУ ФСИН России и получить подтверждение о получении отчета. При обнаружении сведений, представленных территориальными органами ФСИН России, учреждениями, непосредственно подчиненными ФСИН России, или федеральными государственными унитарными предприятиями ФСИН России и оформленных с нарушением требований настоящей Инструкции или с ошибками, они уведомляются об этом по телефону. Территориальные органы ФСИН России, учреждения, непосредственно подчиненные ФСИН России, или федеральные государственные унитарные предприятия ФСИН России, получившие уведомление об ошибках в отчете, в течение одного дня корректируют сведения, исправляют допущенные ошибки и представляют исправленный отчет с пометкой "Исправлено".

Приложение N 12

к приказу Федеральной службы исполнения наказаний

от 5 октября 2011 г. N 552

Инструкция1. Форма статистической отчетности полугодовая "Отчет о движении денежных средств и материальных ценностей, безвозмездно поступивших в учреждения, органы и предприятия уголовно-исполнительной системы из-за рубежа (гуманитарная помощь)" (далее - форма отчетности о движении денежных средств) разработана в целях анализа оперативной сводной статистической информации о движении безвозмездно поступивших денежных средств и материальных ценностей.

2. Форма отчетности о движении денежных средств (далее - отчет) представляется территориальными органами ФСИН России, учреждениями, непосредственно подчиненными ФСИН России, и федеральными государственными унитарными предприятиями ФСИН России.

II. Порядок составления отчета3. В заголовочной части отчета указываются наименование территориального органа ФСИН России, учреждения, непосредственно подчиненного ФСИН России, или федерального государственного унитарного предприятия, отчетный период (полгода), получатель отчета.

4. В отчет включаются сведения о движении денежных средств и материальных ценностей, безвозмездно поступивших в учреждения, органы и предприятия уголовно-исполнительной системы из-за рубежа (гуманитарная помощь).

По строкам указываются направления расходования средств, безвозмездно поступивших в учреждения, органы и предприятия уголовно-исполнительной системы:

медицинская помощь для подозреваемых, обвиняемых и осужденных;

организация дополнительного питания подозреваемых, обвиняемых и осужденных;

приобретение, поступление строительных материалов для благоустройства помещений, предназначенных для содержания подозреваемых, обвиняемых и осужденных;

приобретение, поступление теле- и видеотехники для нужд подозреваемых, обвиняемых и осужденных;

прочие приобретенные и поступившие товарно-материальные ценности и услуги, оказываемые для нужд подозреваемых, обвиняемых и осужденных.

По столбцам указываются источники поступления средств и их сумма.

Информация, отраженная в отчете, должна соответствовать данным бухгалтерского учета.

III. Порядок представления отчета5. Порядок сбора сведений внутри территориального органа ФСИН России, учреждения, непосредственно подчиненного ФСИН России, или федерального государственного унитарного предприятия ФСИН России определяется его руководителем с учетом установленных настоящим приказом требований и сроков.

6. Отчет представляется нарастающим итогом с начала года по состоянию на 1 января и 1 июля текущего года.

7. Отчет, заполненный в соответствии с вышеуказанными требованиями, подписывается руководителем и главным бухгалтером территориального органа ФСИН России, учреждения, непосредственно подчиненного ФСИН России, или федерального государственного унитарного предприятия ФСИН России и представляется в организационно-инспекторское управление ФСИН России (далее - ОИУ ФСИН России) в виде электронных файлов (в формате WORD, EXCEL) с использованием аппаратно-программного комплекса REX-400, до 15 января и 15 июля.

8. К отчету прилагается пояснительная записка, в которой необходимо дать расшифровку пункта 7 "Прочие приобретенные и поступившие товарно-материальные ценности и услуги, оказываемые для нужд подозреваемых, обвиняемых и осужденных".

9. На последнем листе отчета проставляются исходящий номер и дата, а также указываются фамилия, должность, специальное звание исполнителя и номер его телефона.

10. В течение двух дней после отправления отчета следует проинформировать об этом контрольно-ревизионную инспекцию ОИУ ФСИН России и получить подтверждение о получении отчета. При обнаружении сведений, представленных территориальными органами ФСИН России, учреждениями, непосредственно подчиненными ФСИН России, или федеральными государственными унитарными предприятиями ФСИН России и оформленных с нарушением требований настоящей инструкции или с ошибками, они уведомляются об этом по телефону. Территориальные органы ФСИН России, учреждения, непосредственно подчиненные ФСИН России, или федеральные государственные унитарные предприятия ФСИН России, получившие уведомление об ошибках в отчете, в течение одного дня корректируют сведения, исправляют допущенные ошибки и представляют исправленный отчет с пометкой "Исправлено".

Приказ Федеральной службы исполнения наказаний от 5 октября 2011 г. N 552 "Об утверждении форм статистической отчетности о результатах контрольно-ревизионной работы и инструкций по их заполнению и представлению"

По заключению Минюста РФ от 10 ноября 2011 г. N 01/81078-ВК настоящий приказ не нуждается в государственной регистрации

Текст приказа официально опубликован не был

Обзор документаОбновлены формы статотчетности о результатах контрольно-ревизионной работы. Это касается территориальных органов ФСИН России, учреждений, непосредственно подчиненных Службе, и ее ФГУПов.

Так, отчеты о работе ведомственного финансового контроля, а также системы внутреннего финансового контроля подаются соответственно по обновленным формам 1-ревизия квартальная и 1-проверка квартальная.

В новой редакции изложена форма 1-ОР годовая "Сведения о выявленных нарушениях при использовании материальных и денежных средств, направленных на финансовое обеспечение оперативно-розыскной деятельности".

Кроме того, приводится новая форма 1-проверка-УОДОП годовая, касающаяся нарушений, выявленных внутренними проверочными комиссиями в финансово-хозяйственной деятельности при проверках и инвентаризациях (ранее - форма отчетности 1-проверка-Л).

Речь также идет об отчетах о движении денежных средств и материальных ценностей, безвозмездно поступивших в учреждения, органы и предприятия УИС в разрезе пожертвований (в т. ч. благотворительной помощи) и гуманитарной помощи (из-за рубежа).

Регламентирован порядок их заполнения и представления.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: