Рейтинг: 5.0/5.0 (1920 проголосовавших)

Рейтинг: 5.0/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Дляотображения указанных сведений нужно предварительно выполнить настройку врегистре сведений. № 2 февраль, стр. Программы для учета и управления. № 6 июнь, стр. Января 2013 годавступил в силу федеральный закон от 06.12.2011 № 402- о бухгалтерском учете, дальше - закон № 402- который внес значительные конфигурации в требования кведению бухгалтерского учета в рф. Закона № 402- это подтверждается и винформации минфина рф от 04.12.2012 № пз - 2012. Подробнее о закона от 06.12.2011 № 402- о бухгалтерском учете, читайте: в №2 февраль, стр. Закона № 402- в согласовании с частью 1 статьи 10 закона № 402- фз данные, которые содержатся в первичных учетных документах, подлежат и скоплению в регистрах бухгалтерского учета. В отличие от ранее работающего федерального закона от21.11.1996 № 129- закон № 402- фз устанавливает неотклонимые реквизитырегистров бухгалтерского учета. Согласно положениям новейшего закона о бухгалтерском учете №402- изменены понятие объектов бухгалтерского учета, принципы и бухгалтерского учета; установлены новейшие требования к главнымбухгалтерам; изменен состав и порядок представления бухгалтерской. Закона, не санкционированные лицами, ответственными за их ведение, № 402- в регистре. № 8 август, стр. За 2012 год; в № 1 январь, стр. № 5 май, стр. Оформляемых в програмке порегламентным операциям закрытия месяца списание косвенных расходов, себестоимость выпущенной продукции и оказанных услуг и тому схожее. № 11 ноябрь, стр. Сейчас обычный отчет содержит все неотклонимые реквизитыи его можно считать регистром бухгалтерского учета. Закона № 402- в програмках, с выходом очередных релизовбудет реализовано хранение в информационной базе подписанных подписью эп регистров бухгалтерского учета в электронном виде, предприятие. Бухгалтерский учет - формирование инфы о объектах, предусмотренных законом, в согласовании с требованиями, установленными законом, и составление на ее базе бухгалтерской. Как уже говорилось выше, подписанного электронной подписью, регистр бухгалтерского учетасоставляется на картонном носителе и либо в виде электронного документа. В каждом обычном отчете программы можно единицу измерения, должность и расшифровку подписи лица, ответственного за ведение регистров бухгалтерского учета. Возможность подписать регистр бухгалтерского учета уже реализована. Оборотно - сальдоваяведомость; шахматнаяведомость; оборотно - сальдоваяведомость по счету; оборотысчета; анализсчета; карточкасчета; справки - расчеты; анализсубконто; оборотымежду субконто; карточкасубконто; сводныепроводки; отчет попроводкам; главнаякнига. Закона № 402- исправление в регистре обязано содержать дату исправления, ответственных за ведение данного регистра, атакже подписи лиц, с указанием ихфамилий и инициалов или других реквизитов, нужных для идентификации этихлиц. По умолчанию, поименованных в части 4 статьи 10 закона № 402- для нужно выполнить следующее: единица измерения: рубль код по океи 383; должность и расшифровка подписи ответственного за ведение регистров бухгалтерского учета из регистра сведений, отчет не содержит в для себя всех. Возможность сформировывать регистры бухгалтерского учета сучетом требований закона № 402- фз реализована: в програмке, 2.0 - начиная с релиза 2.0.42, бухгалтерия, 3.0 - начиная с релиза 3.0.16; в програмке, бухгалтерия.

Регистры бухгалтерского учета образецРегистры бухгалтерского учета образец

Группа: Пользователь

Сообщений: 5

Регистрация: 27.04.2013

Пользователь №: 18293

Спасибо сказали: 2 раз(а)

регистры бухгалтерского учета образец

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей). Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам: назначение, обобщение данных, внешний вид.

По назначению учетные регистры можно разделить на хронологические, систематические и комбинированные синхронистические. К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов. Записи в хронологических и систематических регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических регистров. Если водном регистре выполнять как хронологическую, так и систематическую запись, то такой регистр будет комбинированным (синхронистическим). Самый типичный пример такого регистра — «Журнал-Главная».

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках. Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов).

Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные и многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток. Каждая графа делится на две колонки: количество, сумма. В заголовке карточки проставляется лимит (норматив) запаса; наличие норматива позволяет легко выяснить, не имеет ли предприятие данных средств больше, чем ему нужно, а если меньше, то в какой степени.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Виды учетных регистров в бухгалтерском учетеПоэтому далее остановимся лишь на характеристике такого элемента, как выбор формы бухгалтерского учета как совокупности используемых носителей информации (учетных регистров) и адекватною отражения в них учетного процесса.

Для систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, и отражения на счетах бухгалтерского учета ФХЖ используются регистры бухгалтерского учета.

Учетные регистры - это таблицы специальной формы, предназначенные для учетных записей на основе первичных документов. Практика организации бухгалтерского учета строится на сочетании различных учетных регистров. В Федеральном законе «О бухгалтерском учете» дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации, применение которых в организациях обусловливается объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки информации и т.п.

Для уяснения сущности учетных регистров их принято классифицировать по определенным признакам, основными из которых являются внешний вид. содержание и характер записей.

По внешнему виду учетные регистры представляют собой бухгалтерские книги, карточки, свободные листы, машинные носители.

Бухгалтерские книгиБухгалтерские книги - это таблицы, разграфленные определенным образом для регистрации фактов хозяйственной жизни (хозяйственных операций) в зависимости от специфики объектов бухгалтерского наблюдения, которые должны быть пронумерованы, прошнурованы, заключены в отдельный переплет; на обороте последней страницы указывается количество страниц в книге, затем проставляются подписи главного бухгалтера и руководителя и печать организации. Книги, как правило, используются в качестве учетных регистров, когда перечень учитываемых объектов в организации незначителен. Однако по некоторым объектам учета (например, кассовые операции) все организации ведут учет регистрации операций в книгах (кассовая книга). Обобщение движения всех объектов бухгалтерского учета ведется в Главной книге.

КарточкиКарточки - это бланки, отпечатанные в виде таблицы. Карточки можно легко сортировать, они нагляднее, удобнее, доступнее в обращении, чем книги. Внешний вид карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные, многоколончатые.

Контокоррентные карточки имеют одностороннюю форму, так как колонки дебета и кредита помещаются рядом. Такие карточки используются для учета расчетов с юридическими и физическими лицами. Наличие параллельных колонок дебета и кредита позволяет четко видеть состояние расчетов, т.е. кто, кому, за что и сколько должен.

Инвентарные карточки применяются для учета материальных ценностей. В таких карточках вводится графа «Остаток», где указывается остаток данного вида ценностей после регистрации факта хозяйственной жизни (хозяйственной операции), по приходу и расходу данного вида ценностей. В этих карточках обязательно присутствуют три графы: приход, расход и остаток. При этом каждая графа делится на две колонки: количество и сумма. Для учета материалов, сырья и т.п. в таких карточках указывается лимит (норматив) запаса, что позволяет осуществлять контроль за обеспеченностью организации этими ценностями для бесперебойной работы.

Многоколончатые карточки предназначены для учета производственных затрат в постатейном разрезе (по статьям калькуляции), связанных с выпуском продукции, выполнением работ и услуг. Совокупность данных по этим статьям позволяет исчислять себестоимость конкретных видов продукции (работ, услуг), так как эти карточки ведутся по каждому виду выпускаемой продукции, выполняемым работам, услугам.

В течение всего отчетного года карточки хранятся в специальных ящиках. Совокупность однородных по назначению карточек называется картотекой. Карточки в картотеке располагаются по номерам счетов, алфавиту, номенклатурным номерам и другим признакам. Применение особых разделителей и индикаторов (металлические пластинки с обозначением букв алфавита, обозначения счетов и т.д.) облегчает их быстрое нахождение. Карточки в основном применяются для учетной регистрации по аналитическим счетам. С целыо обеспечения сохранности карточек их регистрируют в специальных регистрах, где им присваиваются порядковые номера. Это дает возможность проверять их наличие и тем самым осуществлять контроль за их сохранностью.

Свободные листыСвободные листы, так же как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. В бухгалтерской практике это главным образом различные ведомости. Такие учетные регистры используются для обобщения однородной информации, например начисления амортизации основных средств, ведомость отгрузки (отпуска) продукции и т.п. В целях контроля за сохранностью этих видов учетных регистров их хранят в отдельных папках. Использование в качестве учетных регистров карточек и свободных листов предоставляет большие возможности для разделения труда учетных работников и заполнения их средствами вычислительной техники.

Машинные носителиМашинные носители как учетные регистры размещают данные не на бумаге, а на магнитном носителе (магнитные ленты, магнитные диски, дискеты и т.д.). Особенности машинных носителей информации диктуют и порядок ее расположения. При использовании машинных носителей в качестве учетных регистров организация обязана изготовлять копии таких регистров на бумажных носителях (равно как и первичных документов), в том числе и по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

По характеру записей бухгалтерские регистры делятся на хронологические, систематические и комбинированные.

Хронологическими называют учетные регистры, в которых информацию о хозяйственных операциях записывают в последовательном порядке поступления и обработки первичных документов. Никакой группировки регистрируемых данных в этих регистрах не производится. Примерами хронологических регистров являются журнал регистрации операций, книга продаж и книга покупок, где ведется регистрация счетов-фактур соответственно на отгруженную продукцию и приобретенные ценности.

Систематическими называют учетные регистры, в которых регистрация хозяйственных операций группируется по определенным (установленным) признакам, например группировка информации непосредственно по счетам синтетического и аналитического учета. Примеры таких регистров — ведомость остатков материалов на складе (сальдовая ведомость), Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам.

Записи в хронологических и систематических учетных регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических учетных регистров (так называемое правило Мендеса):

Если в одном регистре выполняются хронологическая и систематическая записи, то такой регистр будет называться комбинированным. Типичными примерами такого регистра являются «Журнал-Главная», многие журналы-ордера. Применение комбинированных учетных регистров позволяет сделать учетные записи более наглядными, при этом сокращается и количество учетных записей.

Но содержанию (степени детализации учетных записей) учетные регистры подразделяют на синтетические, аналитические и комплексные.

Синтетическими называют регистры, в которых все операции отражаются в обобщенном виде в денежном измерителе. Информация о хозяйственных операциях в этих учетных регистрах отражается в разрезе синтетических счетов. Примером такого учетного регистра является Гчавная книга.

Аналитическими называют учетные регистры, в которых информация отражается по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Записи в аналитические регистры должны быть более подробными, чем записи в синтетические регистры: приводится пояснительный текст и наряду со стоимостными указываются в необходимых случаях натуральные или трудовые измерители.

В настоящее время большое распространение получают комплексные учетные регистры, совмещающие синтетический и аналитический учет, а также хронологическую и систематическую записи. Они применяются, например, при журналыю-ордерной форме учета. Совмещение синтетического и аналитического учета обеспечивает автоматическое совпадение итогов по синтетическим и аналитическим счетам и освобождает от необходимости составления оборотных ведомостей для сверки данных.

Для формирования достоверной и своевременной информации о деятельности предприятия и предоставления ее пользователям важное значение имеет техника учетной регистрации. Запись хозяйственных операций в соответствующие учетные регистры на основании документов называется разноской операций. Эти записи осуществляются на основе котировки (т.е. указания дебетуемого и кредитуемого счетов по хозяйственной операции).

В целях исключения повторной регистрации информации в учетном регистре по одному и тому же документу на документах делается соответствующая отметка о разноске операции в виде знака ». Часто на документе указывается страница учетного регистра, где произведена запись поданной хозяйственной операции, оформленной этим документом. Проставление отметок в документах о разноске операций имеет также значение для последующей проверки правильности произведенных записей.

В практике бухгалтерского учета применяются различные способы счетных записей в учетные регистры. Записи в учетных регистрах бывают простыми и копировальными. Копирование записей применяется в тех случаях, когда необходимо иметь оттиск или копию записи.

Записи в учетные регистры могут осуществляться линейно-пози- ционным и шахматным способами.

Сущность линейно-позиционной записи состоит в том, что дебетовые и кредитовые обороты отражаются в одну линию, что особенно удобно для ведения учета разного рода расчетов. Применение такого способа учетных записей обеспечивает наблюдение за своевременностью погашения дебиторской и кредиторской задолженности.

Преимущество использования линейно-позиционной записи состоит в том, что в учетных регистрах, как правило, совмещаются синтетический и аналитический учет. Тем самым упрощается техника ведения бухгалтерского учета и повышается его достоверность.

Шахматный принцип записи в учетных регистрах заключается в том, что за один прием в учетном регистре отражается сумма хозяйственной операции по дебету и кредиту корреспондирующих счетов. При таком способе регистрации учетных данных возрастает наглядность и раскрывается внутреннее содержание корреспонденции счетов. Такой порядок записи используется в построении многих регистров (журналов-ордеров) при журнально-ордерной форме учета.

Бухгалтерский учет

Бухгалтерский учет

Регистры – это специальный реестр, в котором содержится информация о первичных документах бухгалтерского отдела, счетах в банковских ячейках, а также бумаги необходимой отчётности. Заполняются они главным бухгалтером либо его помощником. Они имеются в каждой бухгалтерии, однако имеют различную форму и разделы:

В зависимости от того, какой вид регистров используется в данной организации, и строится вся работа бухгалтерского отдела.

Регистры в бухгалтерии могут различаться не только по способу ведения в них учёта, но и по внешнему виду.

Так, их различают по следующим разновидностям:

Что касается основных видов, то они совпадают с категориями регистров по внешнему оформлению.

Записи же в данные регистры вносятся по одному из двух принципов:

Наряду с ведением бухгалтерского учёта работники бухгалтерии ведут ещё и налоговый расчет. Он представляет собой систему обобщения документов для определения налога. Для того, чтобы правильно выполнить данную операцию, необходимо придерживаться следующих пунктов:

Кроме всего прочего, перед подачей данного документа в налоговую инспекцию, необходимо правильно заполнить форму:

Утверждение всей формы подачи документов в налоговую происходит самим руководителем предприятия. Кроме этого, он же утверждает и отчетные данные бухгалтерского учёта.

Несмотря на кажущуюся разность операций, и в бухгалтерском, и в налоговом учёте наблюдаются некоторые совпадения.

Совпадение также очевидно.

Все эти совпадения имеют нестабильный характер. Все зависит от рассмотрения следующих факторов:

После этого, если и были какие-то погрешности учета, то они исправляются.

Понравилась статья? Поделитесь ей в соцсетях

Горячие обсужденияПрисоединяйтесь и следите за новостями в социальных сетях

![]()

© 2014-2016 CleverBuh.ru

Информационный портал о бухгалтерском и налоговом учете

При копировании материалов сайта наличие активной гиперссылки на источник обязательно!

Учетные регистры представляют собой таблицы с определенной формой, установленной в соответствии с экономическими группировками имеющихся данных об имуществе или каких-либо хозяйственных (финансовых) операциях. Регистры позволяют систематизировать необходимую информацию, содержащуюся в первичных документах учета. С помощью учетных регистров можно полноценно и рационально использовать те или иные данные. Наиболее распространенными и представляющими интерес для нас сегодня являются регистры бухгалтерского и налогового учета. Итак, рассмотрим подробнее, что такое регистры учета этих двух типов. Начнем, пожалуй, с бухгалтерских регистров.

Что такое бухгалтерские регистры?Любой первичный документ, поступивший в бухгалтерию, подвергается полной проверке по форме и содержанию. Проверяется полнота их оформления и соответствие установленным стандартам, заполнение обязательных реквизитов, законность официально подтвержденных в документах операций, логичная связь между отдельными показателями и т.д. После этого данные тщательно регистрируются и группируются в отдельной системе, включающей в себя все синтетические и аналитические счета. То есть, записываются в регистры бухгалтерского учета.

В начале статьи мы уже говорили о том, что такое регистры бухгалтерского учета с технической стороны. По содержанию же, регистры представляют собой носители данных о проведенных хозяйственных действиях, полученных из специальных первичных документов. Именно совокупность регистров бухгалтерского учета образует собой форму бух. учета. Кроме своих основных функций, регистры исполняют роль посредников между бухгалтерскими отчетами предприятия и отдельным первичным документом или их группой.

Что такое налоговые регистры?По сути, налоговые регистры выполняют те же функции, что и бухгалтерские. Соответственно 25-ой главе Налогового Кодекса России, налогоплательщики обязаны исчислять базу налогов в конце каждого отчетного периода, руководствуясь данными, полученными из налогового регистра. Структура и система регистра налогового учета определяется по желанию налогоплательщика, в соответствии с последовательностью применения определенных стандартов и правил ведения учета.

Регистр налогового учета должен отображать подробную информацию следующих видов:

Налоговые инспекторы вправе потребовать налогоплательщика подтвердить определенные данные из налогового учета. Основанием для подтверждения являются подготовленные первичные документы и налоговый регистр.

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. По существу, они являются носителями данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Совокупность учетных регистров, используемых в организации для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей, образуют форму бухгалтерского учета.

Объединяет эти формы единство учетных принципов: подтвержденные первичными документами хозяйственные операции находят отражение в учетных регистрах без всякого исключения способом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Министерства финансов РФ от 31 октября 2000 г. № 94н.

Помимо этого, учетные регистры независимо от того, какой форме учета они принадлежат, выполняют функцию посредника между первичными документами бухгалтерского учета и бухгалтерской отчетностью организации, позволяя, как было сказано выше, отражать, обобщать и систематизировать учетную информацию.

Формы учета, имеющие применение в российской практике бухгалтерского учета, многообразны. Выбор формы учета остается на усмотрение руководителя организации и главного бухгалтера, закрепляется в приказе об учетной политике и осуществляется в зависимости от различных условий, прежде всего – от масштабов бизнеса и степени автоматизации бухгалтерского учета в организации.

Малые предприятия, например, могут применять упрощенную форму бухгалтерского учета, предложенную Приказом Министерства финансов РФ от 21 декабря 1998 г. № 64н, которая может вестись по:

? простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия) – по форме «журнал-главная»;

? форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Для прочих хозяйствующих субъектов предусмотрены мемориально-ордерная и журнально-ордерная формы учета.

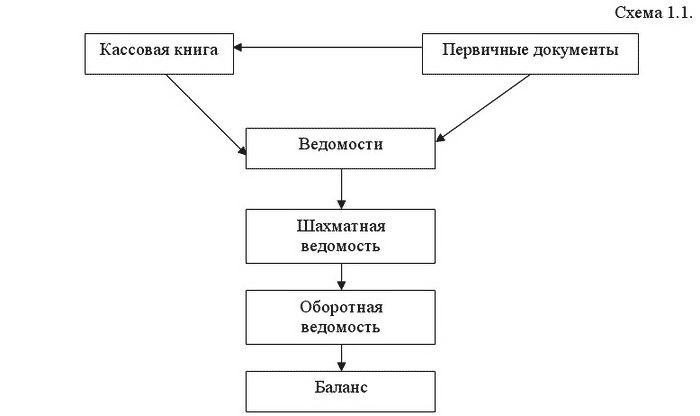

Простая форма бухгалтерского учетаприменима на малых предприятиях, совершающих незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющих производства продукции и работ, связанного с большими затратами материальных ресурсов. В этом случае учет всех операций осуществляется путем их регистрации только в книге (журнале) учета фактов хозяйственной деятельности по форме № К-1.

Наряду с книгой для учета расчетов по оплате труда с работниками и по налогу на доходы с бюджетом малое предприятие должно вести также ведомость учета заработной платы по форме № В-8.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность. Она является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом книга должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия приемлема для малых предприятий, осуществляющих производство продукции (работ, услуг), и включает следующие регистры бухгалтерского учета:

Ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1;

Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, – форма № В-2;

Ведомость учета затрат на производство – форма № В-3;

Ведомость учета денежных средств и фондов – форма № В-4;

Ведомость учета расчетов и прочих операций – форма № В-5;

Ведомость учета реализации – форма № В-6 (оплата);

Ведомость учета расчетов и прочих операций – форма № В-6 (отгрузка);

Ведомость учета расчетов с поставщиками – форма № В-7;

Ведомость учета оплаты труда – форма № В-8;

Ведомость (шахматная) – форма № В-9.

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной – по дебету счета с указанием номера кредитуемого счета, в другой – по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. В обеих ведомостях делается запись на основании форм первичной учетной документации о сути совершенной операции либо пояснения, шифры и др.

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях, производится в ведомости (шахматной) по форме № В-9, на основании которой составляется оборотная ведомость. Оборотная ведомость является основанием для составления бухгалтерского баланса малого предприятия.

Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях – наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи учета на малом предприятии.

Схема документооборота в пределах этой формы учета выглядит следующим образом:

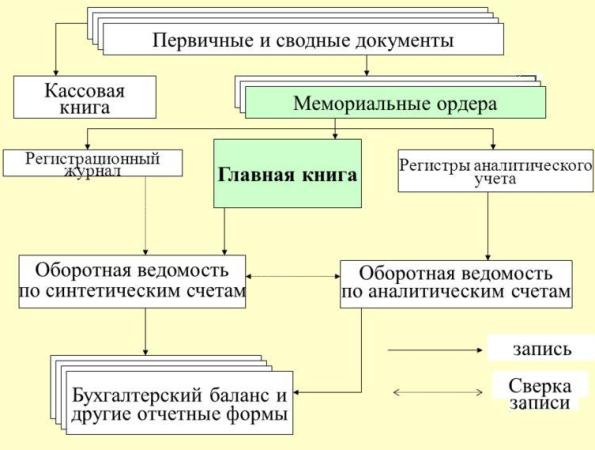

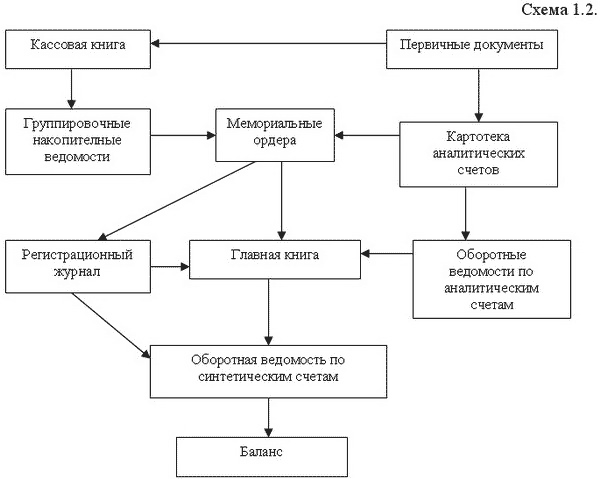

Более сложной представляется мемориально-ордерная форма бухгалтерского учета. Она применяется в нескольких вариантах в зависимости от отраслевых особенностей и типа предприятия. В ней сочетаются книжные и карточные разработочные и группировочные учетные регистры. Синтетический учет ведется в книгах или многографных ведомостях, а для аналитического учета используются книги, ведомости и карточки.

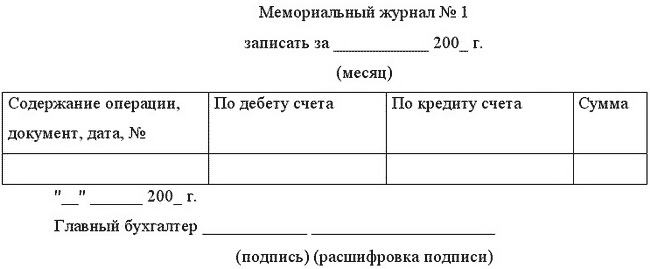

Проверенные и принятые к учету документы систематизируются по датам совершения операций (в хронологическом порядке) и оформляются мемориальными ордерами – накопительными ведомостями, которым присваиваются постоянные номера. Например, мемориальный ордер 1 – накопительная ведомость по кассовым операциям; мемориальный ордер 2 – свод расчетных ведомостей по заработной плате и т.д.

Это облегчает нахождение нужных документов и составление различных справок. Количество составляемых за месяц ордеров определяет главный бухгалтер. Мемориальный ордер имеет такой вид:

По операциям, не поддающимся систематизации, и по операциям «Сторно» составляются отдельные мемориальные ордера, которые нумеруются за каждый месяц в отдельности.

В организациях, в которых по объему операций не требуется составления накопительных ведомостей, корреспонденция счетов указывается на отдельных мемориальных ордерах или на оттисках штампа, проставляемых непосредственно на первичных документах с присвоением соответствующих номеров. Штамп должен содержать те же обязательные реквизиты, что и мемориальный ордер: номер, дату составления, корреспонденцию счетов, сумму, подпись ответственного лица – и ряд дополнительных (по необходимости).

Отдельные мемориальные ордера составляются по мере совершения операций, но не позднее следующего дня по получении первичного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в мемориальном ордере записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета или дебету одного счета и кредиту нескольких счетов, или, наоборот, по кредиту одного счета и дебету нескольких счетов.

Мемориальные ордера подписываются главным бухгалтером или его заместителем и исполнителем, а при централизации учета – и руководителем группы учета. Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал.

Данные мемориальных ордеров переносятся в главную книгу, в которой каждый разворот соответствует отдельному счету. При этом по левой стороне счета отражаются данные о хозяйственных операциях по дебету, а по правой стороне – по кредиту этого счета. Итоги по дебету и кредиту счетов главной книги записываются в оборотную ведомость, построенную с использованием синтетических счетов, на основании которой составляется бухгалтерский баланс.

Таким образом, схема документооборота при мемориально-ордерной форме учета представляется следующим образом:

Преимуществами мемориально-ордерной формы учета являются простота и наглядность ее учетных регистров. В то же время при преимущественно ручном заполнении учетных регистров объем рутинной работы по заполнению мемориальных ордеров чрезвычайно велик.

Вследствие этого была разработана более совершенная – журнально-ордерная форма бухгалтерского учета.

В основе этой формы бухгалтерского учета лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить синтетический и аналитический учет средств источников и хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость оформления мемориальных ордеров.

Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно как единый рабочий процесс.

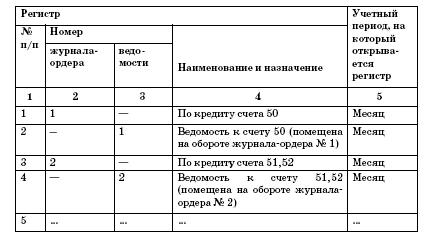

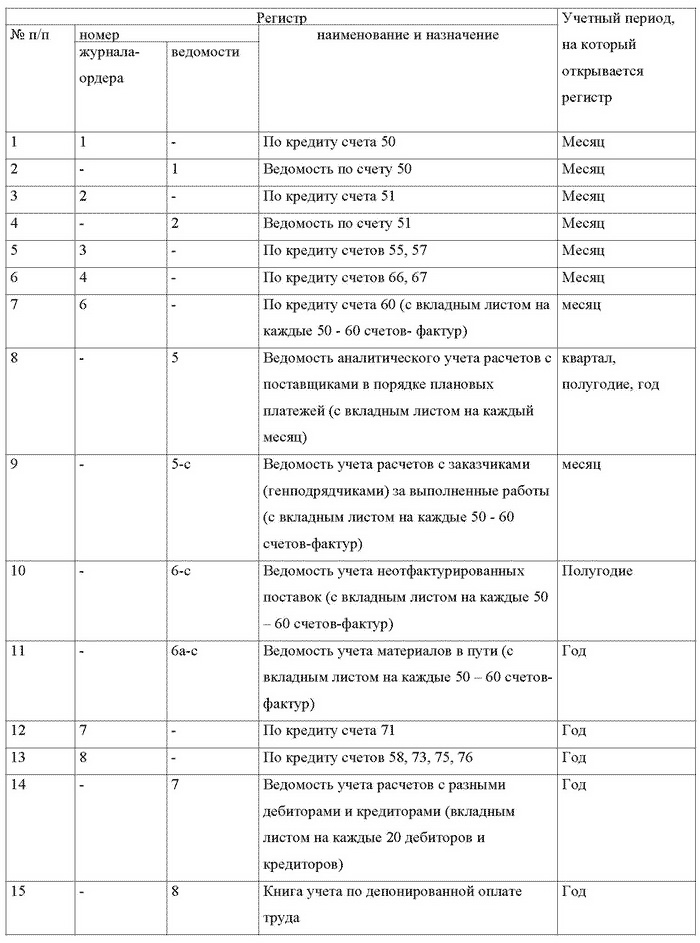

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово-хозяйственной деятельностью предприятия, а также для целей составления отчетности. Аналитический и синтетический учет осуществляется, как правило, в единой системе записей. Здесь используется два вида учетных регистров: журналы-ордера и вспомогательные ведомости.

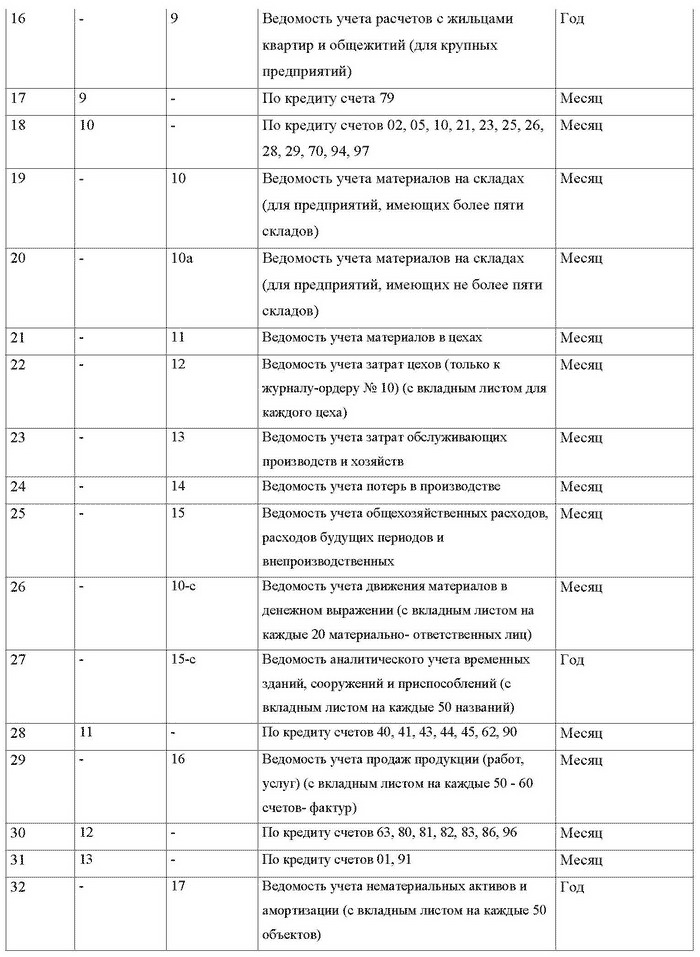

При этом предприятия могут самостоятельно приспосабливать применяемые регистры бухгалтерского учета к специфике своей деятельности при соблюдении общих методологических принципов, установленных Федеральным законом «О бухгалтерском учете». Перечень типовых регистров единой журнально-ордерной формы выглядит следующим образом.

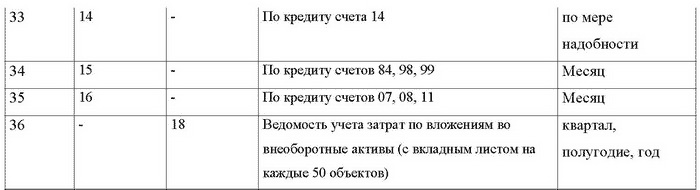

Кроме учетных регистров рекомендуются следующие формы разработочных таблиц:

В виде исключения по некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета и на основе их данных в конце месяца составляться оборотные ведомости.

Кроме того, ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

Основными регистрами этой формы учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах-ордерах. Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера.

Итоговые данные журналов-ордеров в конце месяца переносятся в главную книгу. По данным главной книги составляется сальдовый бухгалтерский баланс. В тех случаях, когда остатки по бухгалтерскому учету необходимо показать в сальдовом балансе по нескольким статьям, запись производится на основании учетных регистров.

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца, обороты по дебету и кредиту счетов и сальдо на конец года по каждому синтетическому счету.

В главной книге данные о текущих оборотах имущества (средств) записываются только по синтетическим счетам. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету – в корреспонденции с кредитуемыми счетами. Проверка правильности записей, произведенных в главной книге, осуществляется путем подсчета сумм оборотов и сальдо по всем счетам бухгалтерского учета.

Суммы дебетовых и кредитовых оборотов, а также суммы дебетовых и кредитовых сальдо должны быть соответственно равны.

При использовании журнально-ордерной формы учета отпадает необходимость в составлении шахматной контрольной ведомости и шахматного баланса, а также баланса оборотов по счетам.

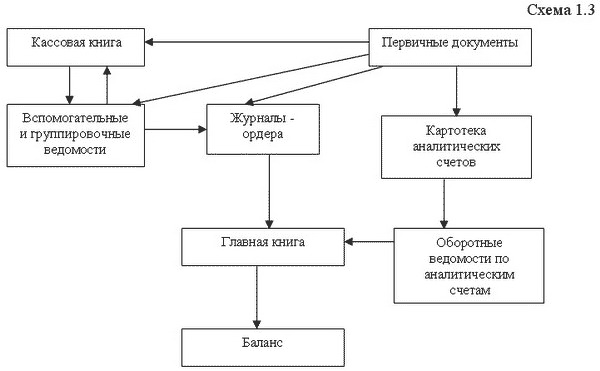

Общая схема документооборота в рамках журнально-ордерной формы учета приведена на схеме 1.3.

Запись в учетные регистры осуществляется ручным способом или при помощи компьютера.

При ручном способе операции регистрируются вручную чернилами или шариковой ручкой (в случае если необходимо иметь несколько экземпляров – путем копирования). При компьютерном способе запись производится с использованием компьютерных бухгалтерских программ.

Исправление ошибок в учетных регистрах осуществляется корректурным способом, способом дополнительных проводок и методом «красного сторно».

Корректурный способ применяется в случае, если ошибка, допущенная в учетном регистре, не затрагивает корреспонденцию счетов или она быстро обнаружена и не отразилась на итогах учетных записей.

Сущность корректурного способа состоит в том, что ошибочный текст или сумма зачеркивается и над зачеркнутым (или под зачеркнутым – в зависимости от имеющихся возможностей) пишется правильный текст или сумма.

Зачеркивание производится тонкой линией так, чтобы можно было прочесть зачеркнутое. При этом зачеркивается все число, если даже ошибка допущена только в одной цифре.

Исправление ошибки оговаривается и подтверждается: в документах – подписями лиц, подписавших документ, в учетных регистрах – подписью лица, производящего исправление. Оговорку об исправлении делают на полях или в конце страницы, записывая там «Исправленному верить» и правильный текст или сумму.

В бухгалтерской практике часто встречается выражение «записать красным» или «сторно». Это означает, что произведена сторнировочная запись (то есть записанные таким образом числа при подсчете учитываются со знаком «минус»).

Нормативными документами порядок производства записей «сторно» не определен.

На практике применяются два распространенных варианта такой записи:

1) сторнировочная запись делается чернилами или пастой красного цвета;

2) число, подлежащее сторнированию, записывается пастой или чернилами того же цвета, что и остальные записи, а затем обводится вокруг сплошной чертой.

После регистрации хозяйственной операции в учетном регистре на бухгалтерской проводке или на самом первичном документе делается соответствующая отметка для облегчения последующей проверки правильности разноски.

По окончании месяца на каждой странице учетных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров обязательно сверяются путем составления оборотных ведомостей или другим способом.

Оборотные ведомости – это способ обобщения данных учетной регистрации в счетах бухгалтерского учета. Оборотные ведомости составляются в конце месяца на основании следующих данных:

• сальдо (остаток) на начало месяца;

• обороты за месяц;

• сальдо на конец месяца.

Оборотные ведомости могут составляться по счетам синтетического и аналитического учета.

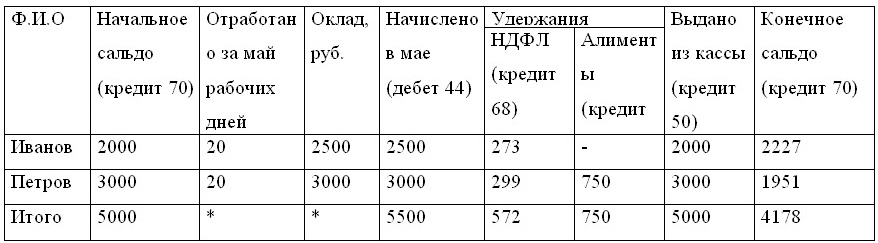

Пример. Бухгалтер рассчитал заработную плату работников организации и оформил расчетную ведомость. Расчет заработной платы бухгалтер производит на основании табеля учета рабочего времени и документов, в которых установлена заработная плата работников и дополнительные выплаты (трудовые договоры, приказы, штатное расписание).Расчетная ведомость – это учетный регистр. За май она выглядит следующим образом (в скобках указаны номера балансовых счетов):

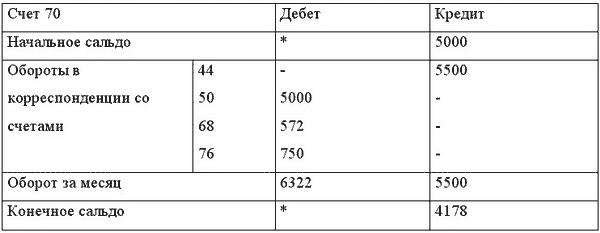

На основании расчетной ведомости составим оборотную ведомость по балансовому счету 70 «Расчеты с персоналом по оплате труда» за май:

Таким образом, конечное сальдо 4178 руб. (5000 + 5500 – 6322), которое мы получили в расчетной ведомости, совпало у нас с конечным сальдо, полученным в оборотной ведомости.Теперь представим хозяйственные операции по начислению и выдаче заработной платы за май в виде бухгалтерских проводок:Дебет 44 Кредит 70– 5500 руб. – начислена заработная плата за май (одновременно увеличены расходы на продажу);Дебет 70 Кредит 68– 572 руб. – удержан налог на доходы физических лиц из начисленной заработной платы;Дебет 70 Кредит 76– 750 руб. – удержаны алименты из заработной платы;Дебет 70 Кредит 50– 5000 руб. – из кассы организации выдана заработная плата за предыдущий месяц (образовавшаяся на 30 апреля задолженность организации перед работниками по заработной плате).

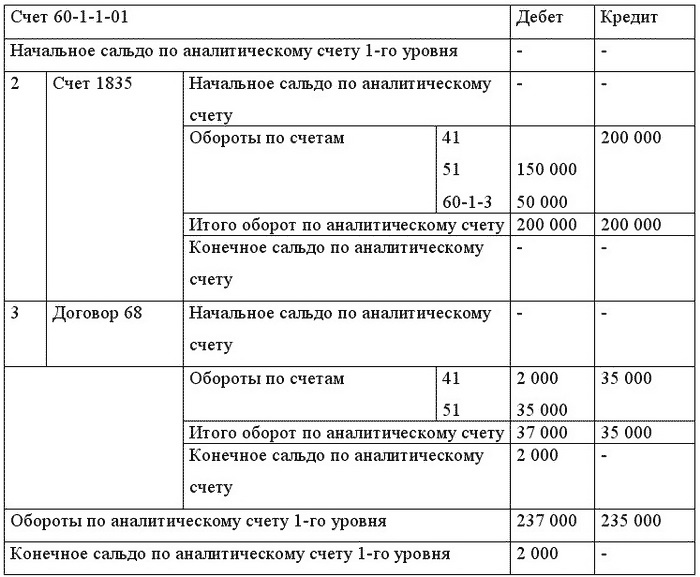

Оборотную аналитическую ведомость можно составить по любому уровню аналитического учета.

Пример. Необходимо узнать состояние расчетов торговой организации с поставщиком ООО «Факел» на конец февраля по всем действующим договорам. Тогда нам нужна оборотная ведомость по счету 60-1-1-01:

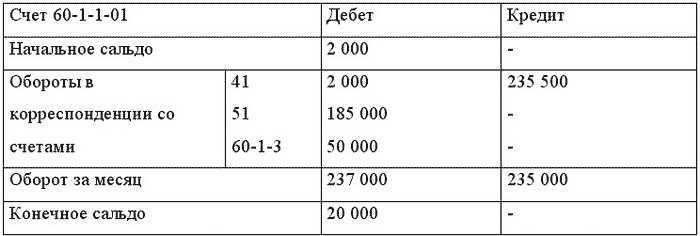

Мы составили аналитическую ведомость в развернутом виде. Если же нам нужна обобщенная информация, то та же ведомость будет иметь такой вид:

Если бухгалтерский учет ведется компьютерным способом, то бухгалтер вводит проводки именно в такой структуре. При ручном способе ведения бухгалтерского учета бухгалтер делает разноску в журналах (ведомостях) по синтетическим счетам и субсчетам, а аналитические записи делает в карточках.

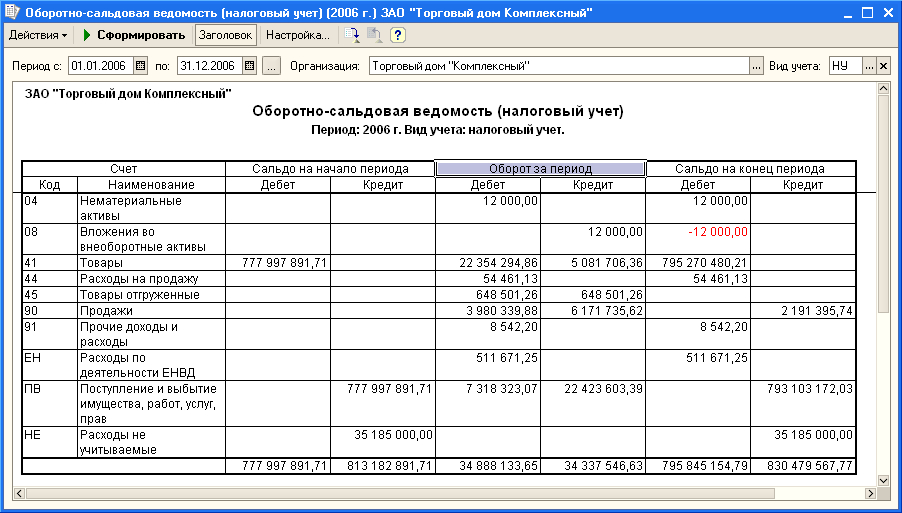

Оборотно-сальдовая ведомость (оборотно-сальдовый баланс) составляется на конец месяца на основании данных по каждому синтетическому счету: остатков на начало месяца (начального или входящего сальдо), оборотов за месяц и остатков на конец месяца (конечного сальдо). Оборотно-сальдовую ведомость можно составить только по синтетическим счетам либо в разрезе субсчетов.

В ведомости записываются все используемые на предприятии синтетические счета. На каждый счет отводится отдельная строка, в которой указывают начальное сальдо, обороты по дебету и кредиту и конечное сальдо. Если по счету не было движения за отчетный период, то указывают только начальное и конечное сальдо. Чтобы проверить, правильно ли составлен оборотно-сальдовый баланс, следует знать такие правила:

• итог дебетовых начальных сальдо по счетам должен равняться итогу кредитовых начальных сальдо;

• итог дебетовых оборотов за период должен равняться итогу кредитовых оборотов;

• итог дебетовых конечных сальдо по счетам должен равняться итогу конечных кредитовых сальдо.

Данные оборотно-сальдовой ведомости об остатках по счетам используются при составлении бухгалтерского баланса.

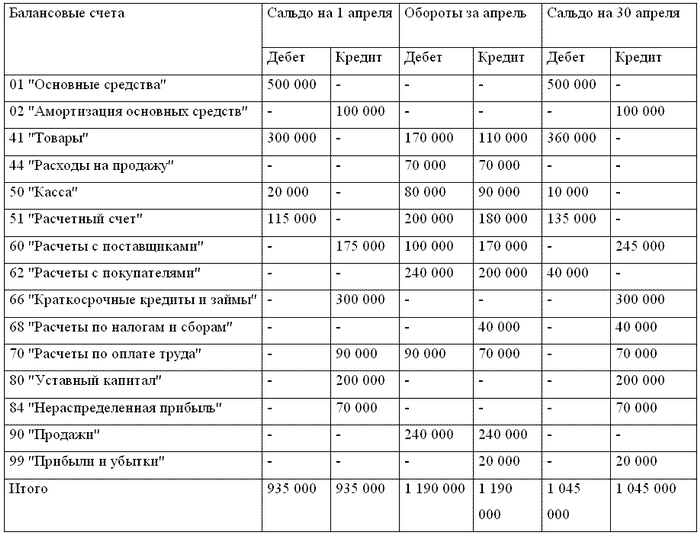

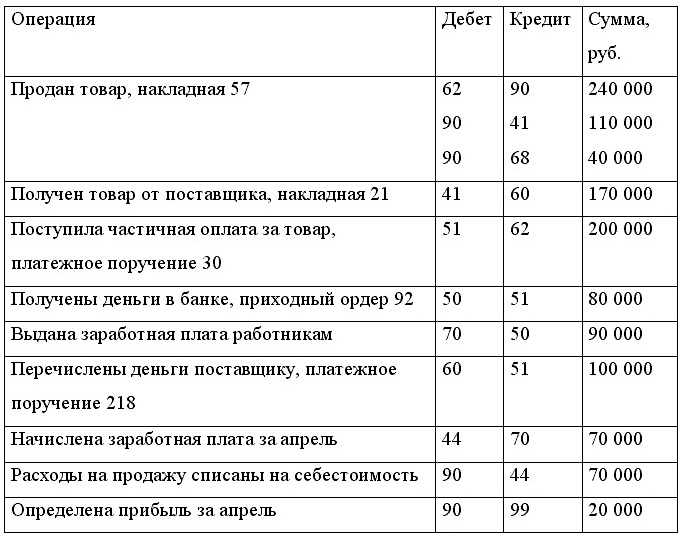

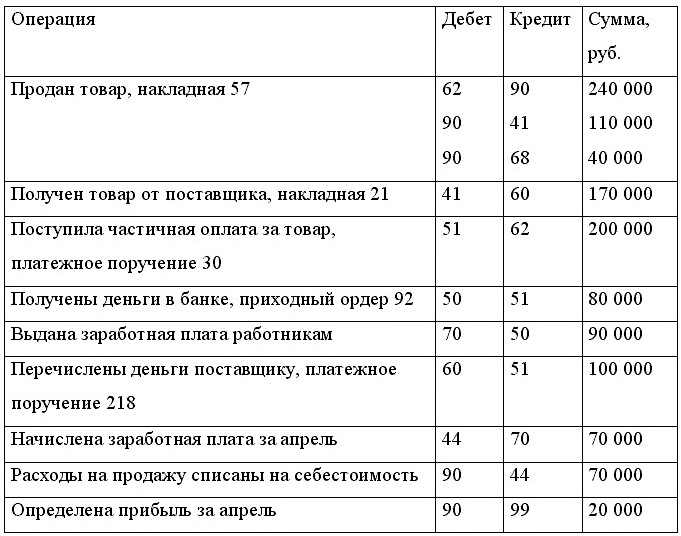

Пример.Торговая организация ООО «Восток» по состоянию на 31 марта имеет следующие показатели (в скобках указаны номера синтетических счетов):– основные средства (01) – 500 000 руб.;– амортизация по этим основным средствам (02) – 100 000 руб.;– товары (41) – 300 000 руб.;– деньги в кассе (50) – 20 000 руб.;– деньги на расчетном счете (51) – 115 000 руб.;– задолженность перед поставщиками товара (60) – 175 000 руб.;– кредит в банке (66) – 300 000 руб.;– задолженность перед работниками по заработной плате (70) – 90 000 руб.;– уставный капитал (80) – 200 000 руб.;– нераспределенная прибыль (84) – 70 000 руб.Хозяйственные операции апреля были отражены в бухгалтерском учете следующими записями:

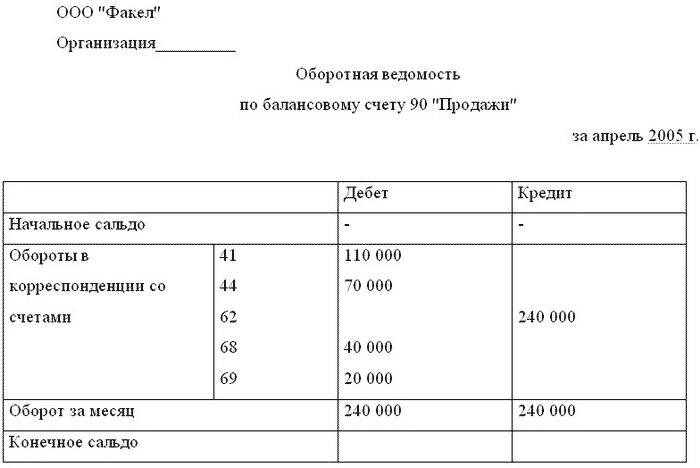

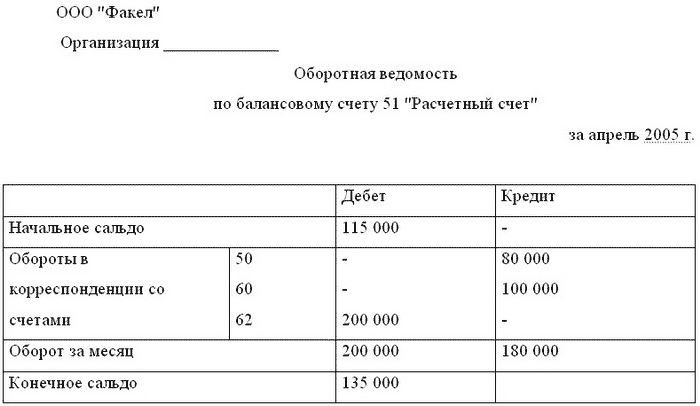

Для простоты примера проводки составлены таким образом, чтобы каждый счет был задействован в операциях один раз по дебету и один раз по кредиту, кроме счетов 51 и 90. Поэтому оборотная ведомость, данные из которой берутся для оборотно-сальдовой ведомости, составляется только по этим синтетическим счетам.

И наконец, составляем оборотно-сальдовую ведомость за апрель: