Рейтинг: 5.0/5.0 (1814 проголосовавших)

Рейтинг: 5.0/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

Заявителю поступил звонок от салона красоты. Ее пригласили поучаствовать в их рекламной акции. Заявитель пришла в их салон в назначенный день. Косметолог рассказал заявителю о его чудесных свойствах и намазав ее данным кремом половину лица сказала, что если она хочет всегда выглядеть прекрасно то она должна его купить. С собой у заявителя всей суммы не было, поэтому ей предложили воспользоваться кредитом банка. В тот же момент заявителю оформили кредит. Однако при нанесении данного крема уже дома оказалось, что данный крем дает аллергическую реакцию и использовать данный продукт заявитель просто не может. Заявитель расторгла договор купли-продажи, произвела возврат товара, на который был оформлен кредит. Заявитель считает, что кредитный договор должен быть расторгнут. Заявитель просит считать кредитный договор расторгнутым. Считать обязательства по договору исполненными заявителем в полном объеме.

В ОАО «__________»

Адрес: ______________________

От ______________________

Адрес: ______________________

«___» ________ года мне поступил звонок от салона красоты «________». Меня пригласили поучаствовать в их рекламной акции. В их салонах проходила акция нового гипоаллергенного крема. Я пришла в их салон в назначенный день. Косметолог рассказал мне о его чудесных свойствах и намазав мне данным кремом половину лица сказала, что если я хочу всегда выглядеть прекрасно я должна его купить. С собой у меня всей суммы не было, поэтому мне предложили воспользоваться кредитом ОАО «___________». В тот же момент мне оформили кредит на сумму ________ рублей. Общая стоимость крема составляла __________ рублей, одну тысячу рублей я внесла в момент подписания договора купли-продажи.

Однако при нанесении данного крема уже дома оказалось, что данный крем дает аллергическую реакцию и использовать данный продукт я просто не могу.

В соответствии со ст. 10 Закона «О защите прав потребителей» продавец обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах, обеспечивающую возможность их правильного выбора. По отдельным видам товаров перечень и способы доведения информации до потребителя устанавливаются Правительством Российской Федерации.

Согласно ст. 18,19,21 Закона «О защите прав потребителей»,потребитель в случае обнаружения в товаре недостатков, если они не были оговорены продавцом, по своему выбору вправе:

потребовать замены на товар этой же марки (этих же модели и (или) артикула);

потребовать замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

потребовать соразмерного уменьшения покупной цены;

потребовать незамедлительного безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом;

отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар суммы. По требованию продавца и за его счет потребитель должен возвратить товар с недостатками.

При этом потребитель вправе потребовать также полного возмещения убытков, причиненных ему вследствие продажи товара ненадлежащего качества. Убытки возмещаются в сроки, установленные настоящим Законом для удовлетворения соответствующих требований потребителя.

Требования предъявляются потребителем продавцу либо уполномоченной организации или уполномоченному индивидуальному предпринимателю.

Вместо предъявления этих требований потребитель вправе возвратить изготовителю или импортеру товар ненадлежащего качества и потребовать возврата уплаченной за него суммы.

Продавец (изготовитель), уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер обязаны принять товар ненадлежащего качества у потребителя и в случае необходимости провести проверку качества товара. Потребитель вправе участвовать в проверке качества товара.

В случае спора о причинах возникновения недостатков товара продавец (изготовитель), уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер обязаны провести экспертизу товара за свой счет. Потребитель вправе присутствовать при проведении экспертизы товара и в случае несогласия с ее результатами оспорить заключение такой экспертизы в судебном порядке.

Продавец (изготовитель), уполномоченная организация или уполномоченный индивидуальный предприниматель, импортер отвечает за недостатки товара, на который не установлен гарантийный срок, если потребитель докажет, что они возникли до передачи товара потребителю или по причинам, возникшим до этого момента.

Потребитель вправе предъявить требования к продавцу (изготовителю, уполномоченной организации или уполномоченному индивидуальному предпринимателю, импортеру) в отношении недостатков товара, если они обнаружены в течение гарантийного срока или срока годности.

В отношении товаров, на которые гарантийные сроки или сроки годности не установлены, потребитель вправе предъявить указанные требования, если недостатки товаров обнаружены в разумный срок, но в пределах двух лет со дня передачи их потребителю, если более длительные сроки не установлены законом или договором.

Я расторгла договор купли-продажи, произвела возврат товара, на который был оформлен кредит. Считаю, что кредитный договор должен быть расторгнут. Возврат перечисленных денежных средств Вы должны требовать от ООО «_________», юридический адрес: _________________________

На основании изложенного,

ПРОШУ:

1. Считать расторгнутым кредитный договор.

2. Считать обязательства по договору исполненными мной в полном объеме.

3. Оставшуюся сумму долга взыскать с ООО «______________».

«___» ____________ года _____________________

Многим из нас приходилось принимать поспешные и необдуманные решения. Можно сделать ошибку и в финансовой сфере: кредитный договор оформлен, а заемщик уже успел передумать. Его не устраивает процентная ставка, страховка и т.д. или клиент видит, что сможет обойтись без займа. В таком случае может казаться, что сделанного не вернуть — расторжение кредитного договора с банком невозможно. Но, оказывается, есть выход даже в такой ситуации.

Хотя можно повернуть вспять кредитное решение, сама процедура не всегда будет простой. Процедура отказа от договора по кредиту регулируется Гражданским кодексом.

Расторжение кредитного договора заемщиком можно при возникновении следующих обстоятельств:

Если клиент еще не взял деньги. Это сама простая ситуация. Договор еще не вступил в свою «полную силу». Расторжение договора происходит почти автоматически – необходимо только подать заявление. Обосновывать отказ в таком случае не нужно, а любые санкции со стороны банка являются незаконными. На подобных бланках можно увидеть образец документации, которая оформляется в этом случае.

По обоюдному соглашению сторон. Если банк соглашается «отпустить» заемщика, то подается заявление о расторжении кредитного договора, на основании которого составляется соглашение. В нем прописываются размер долга, условия его погашения и другие нюансы. В приложении можно увидеть, как выглядят такие документы. Особенно важно грамотно составить заявление на прекращение сотрудничества.

Если банк не соглашается на расторжение, то можно подать исковое заявление в суд и приложить квитанцию об оплате госпошлины. Форма бланков – ниже. Обращение в судебные органы получит дальнейшее продвижение при условии, что соблюдена официальная часть обращения в банк. Т.е. первым делом следует обратиться в главный офис банка и получить отказ на добровольное расторжение кредитного договора или отсутствие подобного в течение месяца после момента обращения в офис банка с просьбой добровольно разорвать кредитный договор. Образец необходимых документов можно увидеть, пройдя по ссылке. Если решение о расторжении кредитного договора принимается в пользу клиента, договор аннулируется. Но инициатор процесса должен оплатить все расходы, которые возникают в процессе подачи искового заявления о прекращении кредитных обязательств.

Но для такого обращения в суд должны быть серьезные основания. При подаче заявления следует приложить определенный перечень документов, подтверждающих требования и претензии клиента к банковскому учреждению.

Судебная практика признает следующие основания для расторжения кредитного соглашения:

Существенные отступления от условий, прописанных в договоре, со стороны кредитора или заемщика. Расторжение кредитного обязательства неминуемо.

Заемщик утратил предмет залога (квартиру, машину) из-за форс-мажорных обстоятельств.

Деньги использовались не по назначению (например, брали на покупку машины, а оплатили заграничную поездку).

Платежи по кредиту были больше или меньше суммы, прописанной в соглашении.

Одностороннее прекращение и порядок расторжения договораДля того, чтобы убедить банк закрыть кредитный договор после того, как заемщик взял деньги, необходимо иметь серьезные доказательства нарушений с его стороны. В этом случае клиент может решиться на расторжение кредитного договора с банком в односторонней инициативе.

Чаще всего проблемы возникают с клиентом, и банк тоже имеет право разорвать договор в одностороннем порядке. В такой ситуации права сторон всегда регулирует текст документа, составленный при заключении кредитного соглашения, который предусматривает все спорные ситуации и регулирует ключевые моменты при сотрудничестве клиентов с кредитными учреждениями.

Досрочное расторжение договора в подобном случае не освобождает от возврата долга (если он есть) и других затрат, понесенных в связи с получением и обслуживанием займа. Документ кредитного договора может содержать в себе упоминание о штрафах и санкциях, предусмотренных в случае одностороннего расторжения обязательств.

Отношения с кредитным учреждением могут прекратиться, если кредит погашен досрочно. Досрочное расторжение кредитного договора в этом случае основывается на факте выплаты клиентом тела кредита и отсутствия задолженностей по всем иным платежам. Кажется, что такой вариант является очень выгодным для клиента банка и достаточно только подать заявление, но это не так. Даже при погашении всей суммы кредита, для закрытия кредитного соглашения необходимо выплатить сумму, равную процентам по кредиту. Это считается неустойкой, вызванной расторжением кредитного обязательства.

В очень редких случаях банк может потребовать преждевременной выплаты тела займа и процентов. Расторжение соглашения в таких случаях вызывают сомнения в платежеспособности клиента со стороны банка. Процесс начинается с заявления. Просьба может быть удовлетворена в одностороннем порядке, что не освобождает заемщика от выполнения условий соглашения.

Как видим, договор о заключении кредита не является абсолютно неизменным, а может быть расторгнуть при соблюдении определенных правовых предписаний.

Давайте начнем с того, что узнаем, что об этом говорит закон. Статья 450 ГК РФ указывает, что расторжение договора возможно как по соглашению сторон, так и в одностороннем порядке. Однако не спешите радоваться - расторгнуть договор в одностороннем порядке просто так, по желанию, нельзя. Для этого необходимо обращаться в суд. А для того, чтобы обратиться в суд, необходимы соответствующие основания. Например, если банк нарушил условия кредитного договора. Но вот ведь в чем дело: чаще всего не банк нарушает условия договора, а заемщик! Следовательно, как правило, только у банка есть право передачи дела в суд. Хотя у всех правил есть и исключения.

Одностороннее расторжение кредитного договора заемщикомНередко банки нарушают законодательство. Речь может идти и о незаконных банковских комиссиях, и об одностороннем изменении процентной ставки. О комиссиях мы уже писали ранее, а вот изменение процентной ставки в одностороннем порядке совершенно незаконно. Это подтверждается и судебной практикой, и ГК РФ, и Законом о банках и банковской деятельности.

Иногда банк неправомерно списывает деньги со счета. Это бывает, когда у заемщика открыто несколько счетов в банке и банк сам решает, с какого счета деньги снять и на какой счет их перевести. Это приводит к тому, что у заемщика образуется задолженность, хотя он платит по кредиту строго в срок. Условия такого договора можно расторгнуть. Однако прежде, чем подавать на банк в суд, необходимо внимательно изучить сам кредитный договор. Нередко подобные условия там прописаны, т.е. заемщик как бы сам дает на это свое согласие.

Расторжение кредитного договора по 451 ГК РФЕсли вы решитесь подать в суд на расторжение кредитного договора по статье 451 ГК РФ, то учтите, что судом будет вынесено примерно такое решение по делу: "Обязательства заемщика перед банком не выполнены, задолженность не погашена, что не может являться основанием для расторжения кредитного договора. Судом не установлены факты нарушения прав истца, в том числе статьи 10 Закона Российской Федерации "О защите прав потребителей", в связи с чем в иске необходимо отказать".

Все дело в том, что согласно ст. 56 ГПК РФ каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений. Доказательствами по делу являются полученные в предусмотренном законом порядке сведения о фактах, на основе которых суд устанавливает наличие или отсутствие обстоятельств, обосновывающих требования. Вы не сможете предоставить доказательства существенно изменившихся обстоятельств, которые могли бы повлечь расторжение договора.

Суд укажет, что обстоятельства, на которые вы ссылаетесь, не относятся к числу тех, возникновение которых нельзя было предвидеть: заключение сделки совершалось по волеизъявлению обеих сторон, ее условия также устанавливались сторонами по согласованию, при этом банк взял на себя обязательства по предоставлению денежных средств, а истец по возврату денежных средств, в связи с чем каждая сторона приняла на себя обязательства по исполнению кредитного договора. Это значит, что заключая кредитный договор, вы не могли не знать о последствиях ненадлежащего исполнения договора, соответственно, должны были рассчитывать при заключении договора на то, что можете понести убытки, связанные с ненадлежащим исполнением договора. То есть оснований для расторжения кредитного договора в судебном порядке по правилам статьи 451 ГК РФ не имеется.

Некоторые юристы считают расторжением договора досрочное погашение кредита. Однако мы заявляем, что это не так. Досрочное погашение – это право заемщика вернуть кредит в любое время. Это право указано в законе, и, как правило, в кредитном договоре. Таким образом, досрочное погашение это надлежащее исполнение договора, а не его расторжение.

Кроме того, расторгая договор нужно понимать, что возвращать кредит банку в любом случае необходимо. И возвращать в полном объеме: тело кредита плюс проценты.

Расторжение кредитного договора кредиторомЭто самый распространенный случай. Заемщик не платит кредит (платит, но в меньшем объеме, продал предмет залога и т.д.), тем самым нарушая условия кредитного договора. В этом случае банк с легкостью может подать в суд. Суд выносит решение о возвращении кредита и процентов за его использование. Плюс различного рода неустойки и комиссии, которые, к счастью можно ликвидировать с помощью возражения на исковое заявление .

Возможно, вас также заинтересует:

В Название фирмы-продавца косметики

Дешели из договора (в Вологде это ООО “Ясмин”)

Адрес салона, где совершили покупку

От Фамилии Имени Отчества

Адрес для направления ответа на претензию

Контактный телефон

“_____” _________2014 года я приобрела у вас косметику фирмы Desheli, а именно: Название косметического набора, количество предметов, стоимостью _______ рублей. Для оплаты данного товара был оформлен кредитный договор в Название банка №_________, с учетом процентов по кредитному договору стоимость товара составила ________ рублей.

В ходе заключения договора мне не предоставили достоверную информацию о данной продукции, не проинформировали о том, что после ее использования может возникнуть аллергия и что имеются какие-либо противопоказания к применению. После прохождения бесплатной косметической процедуры у вас в салоне у меня на лице появилось раздражение, я вынуждена была принимать лекарства от аллергии. Кроме того в настоящий момент я не имею средств для оплаты данного товара, в том числе погашения кредита и процентов по нему.

В соответствии со ст. 12 Закона «О защите прав потребителей» если потребителю не предоставлена возможность незамедлительно получить при заключении договора информацию о товаре (работе, услуге), он вправе потребовать от продавца (исполнителя) возмещения убытков, причиненных необоснованным уклонением от заключения договора, а если договор заключен, в разумный срок отказаться от его исполнения и потребовать возврата уплаченной за товар суммы и возмещения других убытков.

В силу ст. 18 Закона «О защите прав потребителей» потребитель в случае обнаружения в товаре недостатков, если они не были оговорены продавцом, по своему выбору вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар суммы. По требованию продавца и за его счет потребитель должен возвратить товар с недостатками. Недостаток выражается в том, что мне был продан товар, который не подходит мне по медицинским основаниям, т.е. не соответствует тем целям, для которых я его приобретала.

На сегодняшний день я готова вернуть вам весь приобретенный товар в нераспакованном виде.

На основании изложенного, прошу вас:

1) Расторгнуть договор купли-продажи от “____” _______ 2014 года и погасить кредит по кредитному договору №_______ от ___.___.2014, заключенному между мной и Название банка. с учетом всех начисленных процентов за пользование кредитом, то есть возвратить перечисленную вам банком в счет уплаты за товар сумму в размере _________ рублей в течение 10 дней с даты получения этой претензии.

2) Дать письменный ответ в течение 10-ти дней с момента получения вами данной претензии в случае невозможности удовлетворения моих требований.

С уважением, ______________________ Фамилия И.О.

“____” _________ 2014 года

Типовое заявление заёмщика об одностороннем расторжении кредитного договора

Как обещал начинаю тему по обсуждению типового заявления физического лица (заёмщика) об одностороннем расторжении кредитного договора.

Всем желающим предлагаю обсудить и внести правки. Предлагаю также предварительно прочесть мою предшествующую закрытую тему. для того, чтобы не повторяться, быть в курсе задачи и сократить путь к достижению поставленной здесь цели.

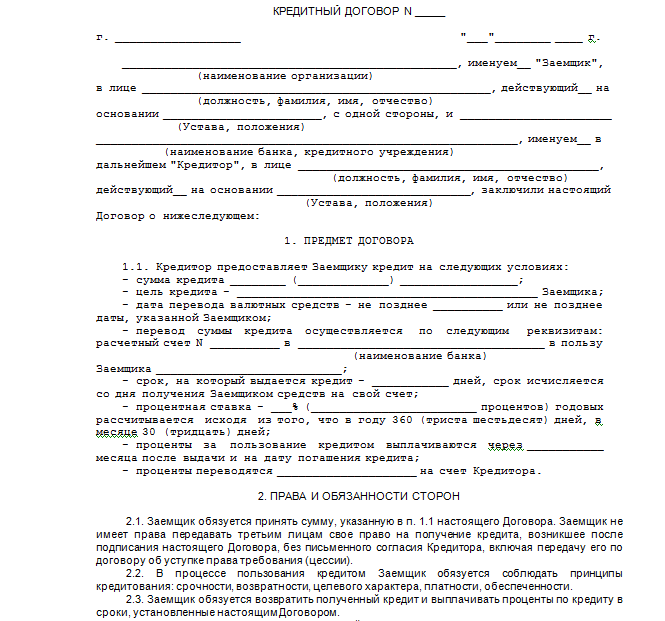

В ___________________________ Банк ,

адрес: ____________________________,

Регистрационный номер в ЦБР № _____.

ИНН __________, ОГРН ______________

от __.__.____ г. БИК _________,

корр.счёт № 30101810____________,

тел. +7 (___) _______,http://www.______.ru/;

От клиента __________________________,

зарегистрирован по адресу: ___________,

____________________________________.

ЗАЯВЛЕНИЕ О РАСТОРЖЕНИИ КРЕДИТНОГО ДОГОВОРА

__.__.20__ г. я, ____________________________, заключил с ________________________ (далее – Банк) кредитное соглашение № ________ (далее – Кредитный Договор).

В правоотношении, возникшем при заключении Кредитного Договора я являюсь потребителем, а Банк – исполнителем услуги, предусмотренной ОК ВЭД с кодом 65.22.1 «Предоставление потребительского кредита».

Пунктом ____ Кредитного Договора, установлено, что «Заемщик обязуется ежемесячно … вносить … денежные средства в размере комиссии за присоединение к Программе страхования», то указанная комиссия есть часть цены услуги, при этом «очередность исполнения обязательств Заемщика по погашению задолженности» включает уплату «просроченной Комиссии за присоединение к Программе страхования» и «Комиссии за присоединение к Программе страхования» до уплаты штрафных санкций и процентов по кредиту. Указанные платежи предшествуют уплате суммы кредита и суммы процентов за кредит, что в соответствии со ст. 319 ГК РФ возможно только как условие договора об оплате самой услуги по предоставлению кредита.

Согласно ст. 29 Закона РФ «О защите прав потребителей» от 07.02.1992 г. № 2300-1 (далее – Закон о защите прав потребителей) «потребитель вправе отказаться от исполнения договора об оказании услуги, если им обнаружены существенные недостатки оказанной услуги». При этом существенными, согласно ст. 432 ГК РФ, являются условия договора о его предмете, а также названные существенными в законе, иных правовых актах для определенных видов договоров. В частности, это могут быть условия о характере работы, ее цене и др. Моё право, как потребителя, отказаться от исполнения договора основано на положениях части 1 ст. 450 ГК РФ.

В соответствии со ст. 30 Федерального Закона «О банках и банковской деятельности» от 02.12.1990 г. № 395-1 (далее – Закон о Банках) «кредитная организация до заключения кредитного договора с заемщиком – физическим лицом и до изменения условий кредитного договора с указанным заемщиком, влекущего изменение полной стоимости кредита, обязана предоставить заемщику – физическому лицу информацию о полной стоимости кредита. Кредитная организация обязана определять в кредитном договоре полную стоимость кредита, предоставляемого заемщику – физическому лицу.

В расчет полной стоимости кредита должны включаться платежи заемщика – физического лица по кредиту, связанные с заключением и исполнением кредитного договора, в том числе платежи указанного заемщика в пользу третьих лиц в случае, если обязанность этого заемщика по таким платежам вытекает из условий кредитного договора, в котором определены такие третьи лица».

В случае если полная стоимость кредита не может быть определена до заключения кредитного договора с заемщиком – физическим лицом и до изменения условий кредитного договора, влекущего изменение полной стоимости кредита, поскольку кредитный договор предполагает различные размеры платежей указанного заемщика по кредиту в зависимости от его решения, то кредитная организация обязана довести до заемщика - физического лица информацию о полной стоимости кредита, определенной исходя из максимально возможных суммы кредита и срока кредитования».

Таким образом, Банк был обязан в Кредитном Договоре в качестве существенного условия предоставить мне информацию о полной стоимости кредита, при этом платежи за присоединение к Программе страхования могли быть определены Банком до заключения со мной Кредитного Договора и должны были входить в полную стоимость кредита.

Неотъемлемой частью Кредитного Договора является подписанное полномочным представителем банка и мной «Уведомление о полной стоимости кредита» от __.__.20__ г. (далее – Уведомление от __.__.20__ г.). Уведомление от __.__.20__ г. не содержит информации о сумме платежей за присоединение к Программе страхования. В то же время в Приложении № 2 к Кредитному Договору «График погашения кредита и уплаты процентов» указаны суммы комиссий и других платежей, не вошедших с полную стоимость кредита. Таким образом, вопреки требованиям закона, в Уведомлении от __.__.20__ г. не была определена полная стоимость кредита, что означает наличие существенных недостатков финансовой услуги (услуги потребительского кредитования).

Пользуясь правом, предоставленным законом потребителям услуг – физическим лицам, я, __________________________________________, с даты подписания мной настоящего заявления в одностороннем порядке полностью (расторгаю) отказываюсь от исполнения кредитного договора от __.__.20__ г. № _______________, заключённого мной с Банком.

Гражданским Кодексом РФ, Законом о защите прав потребителей, Законом о Банках не предусмотрены специальные последствия одностороннего полного расторжения (отказа от исполнения) кредитного договора. Следовательно, к отношениям между мной и Банком подлежит применению часть 3 статьи 450 и части 2 и 4 статьи 453 ГК РФ, предусматривающие в качестве последствий одностороннего расторжения мной Кредитного Договора:

прекращение обязательств сторон;

законодательный запрет сторонам требовать возвращения того, что было исполнено ими по обязательству до момента расторжения договора, поскольку иное не установлено законом или соглашением сторон.

__ _________ 201__ г.

Реальное заявление, послужившее основой этого типового заявления, было составлено мной и подано моим подзащитным в ВТБ 24 01.11.2011 г. Ответа до сих пор нет, впрочем, иска от банка тоже до сих пор нет .

__________________

[COLOR="Purple"][I][SIZE="1"]Люди готовы безмерно трудиться, избегая необходимости немножко подумать. (Т.Эдисон).

Тот, кто не ходил в школу, может украсть нечто из вагона. Человек с университетским дипломом может украсть всю железную дорогу. (Президент Т.Рузвельт)[/SIZE][/I][/COLOR]

Последний раз редактировалось Велизарий; 16.03.2012 в 18:53.

Спасибо, mprofit !

Надо как-то орагнизовать совместный доступ участников темы к редактированию файла на хостинг-сервере (Яndex, Mail.Ru).

Я к сожалению не умею это сделать.

И прошу не зацикливаться на одном виде комиссии, это же типовое заявление!

Главное, чтобы упоминаемые в заявлении комисии и др. платежи в пользу банка соответствовали требованиям ст. 30 ЗоБиБД:

"В случае если полная стоимость кредита не может быть определена до заключения кредитного договора с заемщиком - физическим лицом и до изменения условий кредитного договора, влекущего изменение полной стоимости кредита, поскольку кредитный договор предполагает различные размеры платежей указанного заемщика по кредиту в зависимости от его решения, то кредитная организация обязана довести до заемщика - физического лица информацию о полной стоимости кредита, определенной исходя из максимально возможных суммы кредита и срока кредитования ".

__________________

[COLOR="Purple"][I][SIZE="1"]Люди готовы безмерно трудиться, избегая необходимости немножко подумать. (Т.Эдисон).

Тот, кто не ходил в школу, может украсть нечто из вагона. Человек с университетским дипломом может украсть всю железную дорогу. (Президент Т.Рузвельт)[/SIZE][/I][/COLOR]

Последний раз редактировалось Велизарий; 16.03.2012 в 20:24.

Потребитель вправе потребовать также полного возмещения убытков.

сами себе противоречим в одном заявлении

законодательный запрет сторонам требовать возвращения того, что было исполнено ими по обязательству до момента расторжения договора, поскольку иное не установлено законом или соглашением сторон.

Велизарий. предлагаю идти по теме - расторжение.

а для изменения договора потом запросто можно сделать изъятия из заявления о расторжении.

существенными условиями кредитного договора являются размер кредита (сумма), процентная ставка по кредиту, стоимость банковских услуг и сроки их выполнения, имущественная ответственность сторон за нарушения договора, порядок расторжения договора.

причем все существенные условия договора фактически устанавливает банк.

предлагаю добавить в абзац 2 заявления

В соответствии со ст.30 Федерального закона "О банках и банковской деятельности", отношения между Банком России, кредитными организациями и их клиентами осуществляются на основе договоров, если иное не предусмотрено федеральным законом. В договоре должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушения договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также порядок его расторжения и другие существенные условия договора.

потребитель вправе предъявить исполнителю требование о безвозмездном устранении недостатков

Если данное требование не удовлетворено в течение двадцати дней со дня его предъявления потребителем или обнаруженный недостаток является неустранимым, потребитель по своему выбору вправе требовать:

3. отказа от исполнения договора о выполнении работы (оказании услуги) и возмещения убытков.

Очевидно в текст надо внести правку с этими положениями ЗоЗПП, типа:

"В соответствии со ст. 29 ЗоЗПП требую безвозмездно в течение двадцати дней со дня получения Банком настоящего заявления устранить недостатки услуги, а именно: возвратить мне неосновательно полученные Банком суммы, письменно заключить дополнительное соглашение к КД о прекращении действия пункта о взимании _____________________________ комисии ".

__________________

[COLOR="Purple"][I][SIZE="1"]Люди готовы безмерно трудиться, избегая необходимости немножко подумать. (Т.Эдисон).

Тот, кто не ходил в школу, может украсть нечто из вагона. Человек с университетским дипломом может украсть всю железную дорогу. (Президент Т.Рузвельт)[/SIZE][/I][/COLOR]

Очевидно в текст надо внести правку с этими положениями ЗоЗПП, типа:

Это нужно делать до сабжа. Чтобы на момент подачи заявления о расторжении все отказы Банка уже были на руках. Тогда у Клиента будут на руках письменные доказательства неустранимости недостатка услуги. Тогда такой недостаток становится существенным и становится основанием для п.6 статьи

Цель - расторжение. Не надо давать выбора

Сначала письменно 3в1(1,2,3)

1)Указание недостатков услуги

2)Обоснование статьями законов и фактами нарушений

3)Требование устранить недостатки

Потом следует

4)Отказ Банка или равнозначное этому игнорирование

Далее потребитель направляет

5)Уведомление о расторжении

Также необходимо учесть зачет всех ущербов, неустоек, упущеной выгоды и компенсаций потребителя.

Последний раз редактировалось MaksimWright; 16.03.2012 в 21:26.

ОК!

Написали и представили заявление в Банк. Банк молчит. Неделю, месяц, два.

Пишем требование по расторжению по 450 ГК. Банк вновь молчит.

Наши действия? Мы ведь расторжение хотим получить или.

Проходил я уже это.

Сейчас, вместо гражданско-правового выяснения отношений, имею общения с МВД и Прокуратурой. А у Банка, на данный момент, пока, все ОК!

Это я к чему? Тот кто подает данное заявление должен быть готов к продолжительной борьбе, стрессовому общению, а главное иметь продуманную стратегию.

Последний раз редактировалось ASKrainev; 17.03.2012 в 11:01.

Приветствую все соучастников!

Хочу высказать предположения по тексту Заявления. Прошу оценить мою точку зрения.

Как правильно заметил Уважаемый ASKrainev. формулировка "Заявление" в данном случае не совсем корректна, т.к. предполагает рассмотрение Банком заявления Клиента. Результатом такого заявления м.б. отказ в удовлетворении и продолжение договорных отношений.

Предлагаю заменить "Заявление" на "Уведомление". Тогда по смыслу получится, что Клиент уже принял решение о расторжении, отказался от исполнения, Договор уже расторгнут, а настоящим Уведомлением Банк поставлен в известность об этом свершившемся правовом действии и его законных основаниях.

Для этого необходимо, до расторжения, выдвинуть Банку требование об устранении всех недостатков услуги (возврат НО, изъятие ничтожных пунктов из договора доп. соглашением) и приведение сути фактически сложившихся отношений к заявленным Клиентом исполнителю-Банку целям потребления услуги - устранение всех видов ущерба возникшего у Клиента. (перечень по ст. 1107, 15, 395 итд составляю)

Поэтому из Уведомления необходимо изъять абзац с требованием устранить недостатки и ввести абзац с перечнем документов содержащих(подтверждающих) отказ(пусть даже молчанием) от устранения недостатков услуги.

Считаю, что только так у Банка не будет все OK - договор будет расторгнут в полном соответствии с законом по обоснованной причине невозможности пользования услуги в следствии ее несоответствия закону, целям потребителя и возникающим ущербам и нарушениям прав

В суде оправдать такую услугу и признать действия Клиента невозможными будет невыполнимо

И еще вопрос к соучастникам. Возможно ли образец такого Уведомления предать на рассмотрение суду с целью судебного признания легитимности такой позиции? Было бы не плохо

Выражаю огромную благодарность соучастникам-редакторам Заявления.

Последний раз редактировалось MaksimWright; 17.03.2012 в 13:44.

OK - договор будет расторгнут в полном соответствии с законом.

не будет! Это кредитный договор. Смотрим ГК по займам.

Посмотрел. Не понимаю, почему не будет. Конкретизируйте, пожалуйста, если Вам не трудно.

В основе одностороннего расторжения договора займа, как я понял, лежит нарушения Банком прав Потребителя (ЗоЗПП), но не Заемщика (согласно ГК).

Банк, предполагаю, не нарушил нормы определяющие "займ", "кредитный договор" и т.д.

Как следствие, можно требовать расторгнуть все соглашения, притянутые по 428 ГК и требовать изменить сам "кредитный договор", но в одностороннем порядке отказаться от исполнения 819 ГК, думаю, не возможно.

Последний раз редактировалось ASKrainev; 17.03.2012 в 14:46. Причина: можно соединить не и можно, а можно поставить запятую.

Уважаемые коллеги. цель этой темы, как и других моих тем, несколько отличается от принятого за обычный способ борьбы с банками.

Я предлагаю выработать набор универсальных юридических инструментов . которые подходят для пресечения действий банков по неосновательному завышению цены их финансовой услуги - кредитования. За это пусть берут процент, не завышая свой процентный доход, пользуясь тем, что являются сильной стороной в договоре.

Похоже. что настало время публично сообщить о моих и, надеюсь, Ваших, намерениях.

Это позволит не отвлекаться нам на мелочи, а всё время держать перед собой единую (и, как мне кажется, благородную) цель.

__________________

[COLOR="Purple"][I][SIZE="1"]Люди готовы безмерно трудиться, избегая необходимости немножко подумать. (Т.Эдисон).

Тот, кто не ходил в школу, может украсть нечто из вагона. Человек с университетским дипломом может украсть всю железную дорогу. (Президент Т.Рузвельт)[/SIZE][/I][/COLOR]

Последний раз редактировалось Велизарий; 17.03.2012 в 15:40.

В суде оправдать такую услугу и признать действия Клиента невозможными будет невыполнимо.

И еще вопрос к соучастникам. Возможно ли образец такого Уведомления предать на рассмотрение суду с целью судебного признания легитимности такой позиции? Было бы не плохо.

Уведомление - правильно.

Именно этот подход мне с самого начала виделся в избранном Нами способе защиты права (самозащите)!

Действительно универсальность метода должна обеспечить в суде уже до подачи иска банком надёжную позицию заёмщика. Документ должен быть составлен таким образом, чтобы даже судье было понятно без разъяснений. Не забывайте, что, расторгнув КД в одностороннем порядке таким способом, Мы лишаемся возможности подавать иск к банку. Ибо Мы полагаем КД расторгнутым с момента вручения банку Уведомления.

Нести в суд на консультацию - ребячество. Даже голосование всех судей РФ не изменит "внутреннего убеждения" отдельных представителей судейского корпуса, к которым может быть подан банком иск. Тем более Мы тут понимаем, почему банки стремяться определить подсудность по КД на стадии заключения КД

Нет, коллеги, придётся Нам попотеть, чтобы документы, выработанные Нами не могли привести к иному результату в суде по иску банка к заёмщику, воспользовавшемуся Нашими универсальными документами.

__________________

[COLOR="Purple"][I][SIZE="1"]Люди готовы безмерно трудиться, избегая необходимости немножко подумать. (Т.Эдисон).

Тот, кто не ходил в школу, может украсть нечто из вагона. Человек с университетским дипломом может украсть всю железную дорогу. (Президент Т.Рузвельт)[/SIZE][/I][/COLOR]

ASKrainev. так как глава 42 ГК РФ не предусматривает специальных норм о расторжении (лишь оспаривание, следствием которого м.б. и расторжение и изменение и статус-кво), то применяется глава 29 ГК РФ

Статья 450. Основания изменения и расторжения договора

1. Изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим Кодексом, другими законами или договором.

Предусмотрено.Без соглашения сторон. Как самим ГК РФ, так и его "специальной редакцией для потребителя" - ЗоЗПП

2. По требованию одной из сторон договор может быть изменен или расторгнут по решению суда только:

1) при существенном нарушении договора другой стороной;

2) в иных случаях, предусмотренных настоящим Кодексом, другими законами или договором.

Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора.

В рамках самозащиты нам этот п. 2 не интересен.

3. В случае одностороннего отказа от исполнения договора полностью или частично, когда такой отказ допускается законом (ГК РФ, ФЗ о ЗПП) или соглашением сторон, договор считается соответственно расторгнутым или измененным.

По смыслу этой статьи, законодатель не исключает (разрешает) возможность расторжение Кредитного Договора гражданином.

После расторжения договорных отношений, остаются только неустранимые в силу закона отношения - ущерб. Но исполненное по обязательству не является ущербом.

#30 - подписываюсь. Подпись в подписи ниже

ASKrainev. так как глава 42 ГК РФ не предусматривает специальных норм о расторжении (лишь оспаривание, следствием которого м.б. и расторжение и изменение и статус-кво), то применяется глава 29 ГК РФ

Немного уточню:

Гл. 42 ГК предусматривает одностороннее расторжение КД, но отнюдь не заёмщиком, а только банком (ч. 2 ст. 811 и ст. 813 ГК).

Так, что и здесь банк - сильная сторона в договоре.

Очевидно, логично заёмщику найти себе правовое равенство в общих положениях гражданского права (ст. 450 ГК). Иначе пришлось бы отказаться от принципа правового равенства сторон в гражданских отношениях! И сделать банки "сюзеренами", а это уже иная историческая формация (феодализм).

Так что Мы на пути права и справедливости!

__________________

[COLOR="Purple"][I][SIZE="1"]Люди готовы безмерно трудиться, избегая необходимости немножко подумать. (Т.Эдисон).

Тот, кто не ходил в школу, может украсть нечто из вагона. Человек с университетским дипломом может украсть всю железную дорогу. (Президент Т.Рузвельт)[/SIZE][/I][/COLOR]

Хмм. NN666 точно указал, что варианты вручения мы не обсудили.

1. Предполагается, что в большинстве случаев открытку можно отнести в банк ножками и сдать в экспедицию банка. Для того, что бы не проколоться, все листы должны быть пронумерованы и прошиты. Сзади на нитки клеем приклеиваем бумажку и заставляем экспедитора банка поставить туда печать и там же расписаться.

2. Если нет возможности вручить лично, можно отправить телеграмму (но это дорого).

список открытый, можно добавить в конец нашего документа как примечание. Думаю в документ стоит так же внести ссылку на данное обсуждение, так как он уже проиндексирован поисковыми системами и предлагается ими как ответ на поисковые запросы по теме.

Абсолютно уместное замечание! Пропасть надо перепрыгивать только в один прыжок.

Но это замечание скорее для Наших потенциальных клиентов.

Так что, убираем из уведомления требования о выполнении условий в двадцатидневный срок?

__________________

Если Вы имеете совесть, то Вас имеет тот, кто ее не имеет

Последний раз редактировалось gromas; 17.03.2012 в 22:03.

Он же не обращается за защитой своих прав в суд.

Расторгнуть договор можно тремя способами:

1) по соглашению строн;

2) по решению суда, удовлетворившего требование стороны договора;

3) в одностороннем порядке в силу закона - не обращаясь за защитой права в суд.

Это всё части ст. 450 ГК. Именно в этом смысле Наш способ предполагает самозащиту прав - расторжение САМИМ заёмщиком без участия банка или принуждения банка к расторжению силой государства (суда).

__________________

[COLOR="Purple"][I][SIZE="1"]Люди готовы безмерно трудиться, избегая необходимости немножко подумать. (Т.Эдисон).

Тот, кто не ходил в школу, может украсть нечто из вагона. Человек с университетским дипломом может украсть всю железную дорогу. (Президент Т.Рузвельт)[/SIZE][/I][/COLOR]

Последний раз редактировалось Велизарий; 18.03.2012 в 12:07.

Это всё части ст. 450 ГК. Именно в этом смысле Наш способ предполагает самозащиту прав.

что Вы понимаете под "самозащитой" в рамках ГК? ЗоЗПП оставили, на время, в стороне. ОК?

В соответствии с МЫ . позволю себе ответить, что самозащита - это, прежде всего, самостоятельное прекращение нарушения. И такая практика есть и признана в дальнейшем судом легитимной. Если исполнение договора об оказании услуги наносит ущерб, сторона нарушающая право в устранении нарушений отказывает, а судебная защита невозможна ввиду сроков ИД, то в такой ситуации единственный выход - самозащита. В данном случае это и обоснованно и предусмотрено законом и никаких других препятствий к этому нет. Если Банку это не нравится - его проблемы, т.к. причина, в т.ч. их неустранимости, и источник нарушений - сам Банк.

Но "самозащита" не равно "одностороннему расторжению кредитного договора". Плюс мы опять переплетаем ГК и ЗоЗПП.

Статья 14. Самозащита гражданских прав

Допускается самозащита гражданских прав.

Способы самозащиты должны быть соразмерны нарушению и не выходить за пределы действий, необходимых для его пресечения.

Вы считаете отказ от содействия нарушениям прав - превышением пределов?

Вы считаете кто-то законом обязан содействовать нанесению ущерба и нарушению закона?

я считаю, что ст.14 ГК в данном контексте - "одностороннее расторжение КД" - применять ошибочно и не верно!

Страница 1 из 2

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 11:17. Часовой пояс GMT +3.