Рейтинг: 4.8/5.0 (1838 проголосовавших)

Рейтинг: 4.8/5.0 (1838 проголосовавших)Категория: Инструкции

По данному вопросу мы придерживаемся следующей позиции:

Организация оптовой торговли не обязана применять унифицированную форму товарного отчета ТОРГ-29. С целью осуществления контроля за движением товара и его сохранностью она имеет право применять самостоятельно разработанные формы первичных документов, а также закрепить в своей учетной политике иной способ контроля в разрезе материально-ответственных лиц (например в электронном виде).

В случае отсутствия у организации первичных учетных документов, утвержденных учетной политикой, возможно привлечение к налоговой ответственности на основании ст. 120 НК РФ.

Обоснование позиции:

Прежде всего отметим, что частью 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) определено, что формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Таким образом, в настоящее время организации не обязаны применять в учете унифицированные формы первичных документов, за исключением тех, которые установлены уполномоченными органами на основании федеральных законов, в частности (смотрите также информацию Минфина России от 04.12.2012 N ПЗ-10/2012):

1) кассовых и банковских документов, перечисленных в п.п. 4.1, 6 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" и п. 2.1, п. 2.4 Положения от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств";

2) транспортной накладной согласно п. 2 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта" и п. 6 Правил перевозок грузов автомобильным транспортом, утвержденных постановлением Правительства РФ от 15.04.2011 N 272.

В связи с этим каждая организация самостоятельно разрабатывает и утверждает в учетной политике (п. 4 ПБУ 1/2008 "Учетная политика организаций") формы первичных учетных документов. В качестве первичных можно утвердить как унифицированные формы первичных документов (в том числе ТОРГ-29), так и формы, разработанные самостоятельно (например взять за основу ТОРГ-29, но добавить (исключить) из нее какие-либо реквизиты).

Унифицированная форма N ТОРГ-29 утверждена постановлением Госкомстата России от 25.12.1998 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций".

Правила документального оформления приема, хранения, отпуска товаров и отражения товарных операций в бухгалтерском учете и отчетности установлены Методическими рекомендациями по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли, утвержденными письмом Роскомторга от 10.07.1996 N 1-794/32-5 (далее - Методические рекомендации).

Так, в п. 2.2.8 Методических рекомендаций указано, что материально ответственные лица должны составлять отчетность о наличии и движении товаров в сроки от 1 до 10 дней, установленные руководителем и главным бухгалтером торговой организации в зависимости от условий работы.

Согласно п. 2.2.9 Методических рекомендаций основанием для составления товарного отчета являются первичные приходные и расходные документы. Основой товарного отчета является подтверждение товарного остатка. В данном пункте, а также в последующих пунктах (2.2.11-2.2.14) отражен порядок составления товарного отчета. При этом в соответствии с п. 2.2.14 Методических рекомендаций товарные отчеты в оптовых организациях могут содержать сведения об остатках, приходе и расходе товаров не только в стоимостном, но и количественном выражении, а также остатки, приход и расход могут указываться не только в целом, но и по каждому наименованию товаров.

Товарные отчеты составляются материально ответственными лицами в двух экземплярах. Первый экземпляр отчета вместе со всеми оправдательными документами, подтверждающими поступление или выбытие товаров, представляется в бухгалтерию организации, а второй с распиской бухгалтера о приеме отчета остается у материально ответственного лица (п. 2.2.10 Методических рекомендаций).

В то же время п. 2.2.16 Методических рекомендаций рекомендует при учете товаров по покупным ценам, при ведении сортового, партионного учета товаров вместо товарного отчета составлять сопроводительные реестры (код по ОКУД 0903014). В таких реестрах указываются только наименования приходных и расходных документов, их число (отдельно по каждой строке) и номера. Реестры составляются в двух экземплярах, первый вместе с оправдательными документами передается в бухгалтерию, а второй остается у материально ответственного лица.

Таким образом, товарный отчет служит для осуществления контроля за движением товаров, оформлением сопроводительных документов, реализацией в разрезе материально-ответственных лиц. Исходя из формы данного отчета, он подтверждает приход, расход товара и товарный остаток в отчетном периоде.

Обращаем внимание, что частью 1 ст. 19 Закона N 402-ФЗ закреплена обязанность экономического субъекта организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Подробности организации и осуществлении экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни содержатся в информации Минфина России от 25.12.2013 N ПЗ-11/2013 (далее - Информация).

Согласно пп. "а" п. 3 Информации внутренний контроль - это процесс, направленный на получение достаточной уверенности в том, что экономический субъект обеспечивает эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов.

По нашему мнению составление отчетности материально - ответственными лицами является важным элементом контроля сохранности товаров для торговой организации. Обмен данными между материально-ответственными лицами и бухгалтерией помогает избежать ошибок в учете, отслеживать потери при хранении.

Однако, исходя из положений Закона N 402-ФЗ, необязательно применять именно унифицированную форму товарного отчета (ТОРГ-29).

Как вариант организация может:

- разработать собственную форму отчета для материально-ответственных лиц;

- вести реестр в соответствии с п. 2.2.16 Методических рекомендаций;

- или закрепить в своей учетной политике иной способ контроля за движением товара и его сохранностью в разрезе материально-ответственных лиц (например в электронном виде).

Отметим также, что товарный отчет (форма ТОРГ-29) в настоящее время продолжает использоваться организациями, и часто приводится в качестве доказательной базы в налоговых и хозяйственных спорах, о чем свидетельствуют материалы судебной практики (смотрите, например, постановления ФАС Московского округа от 29.08.2013 N Ф05-10068/13 по делу N А40-95577/2012, от 27.08.2013 N Ф05-9824/13 по делу N А40-100023/2012, ФАС Северо-Западного округа от 05.06.2013 N Ф07-2859/13 по делу N А56-20295/2012).

Что касается вопроса об ответственности за отсутствие (неприменение) товарного отчета.

Статьей 120 НК РФ предусмотрена ответственность налогоплательщиков в случае грубого нарушения правил учета доходов и (или) расходов и (или) объектов налогообложения. При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей данной статьи понимается, в частности, отсутствие первичных документов.

В письме от 09.06.2011 N 03-02-07/1-187 представители Минфина России, основываясь на требованиях Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", указывают, что первичные учетные документы должны быть оформлены в соответствии с требованиями действующего законодательства. Отсутствие оформленных надлежащим образом первичных учетных документов является основанием для привлечения налогоплательщика к налоговой ответственности, предусмотренной ст. 120 НК РФ.

Как мы уже упоминали ранее, действующий в настоящее время Закон N 402-ФЗ разрешает организациям самостоятельно разрабатывать и утверждать в учетной политике формы первичных учетных документов, на основании которых будет осуществляться ведение учета. В силу части 3 ст. 9 Закона N 402-ФЗ, первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета, а также достоверность этих данных.

Исходя из этого полагаем, что если у организации на момент налоговой проверки будут отсутствовать первичные учетные документы, которые утверждены учетной политикой, претензии налогового органа на основании ст. 120 НК РФ возможны.

При этом заметим, что административная ответственность установлена только за грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а также нарушение порядка и сроков хранения учетных документов и распространяется только на должностных лиц организации (ст. 15.11 КоАП РФ). Ответственность за такое нарушение, как отсутствие первичных документов, КоАП РФ не предусмотрена.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

26 декабря 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( информация Минфина России N ПЗ-10/2012). См. также комментарий.

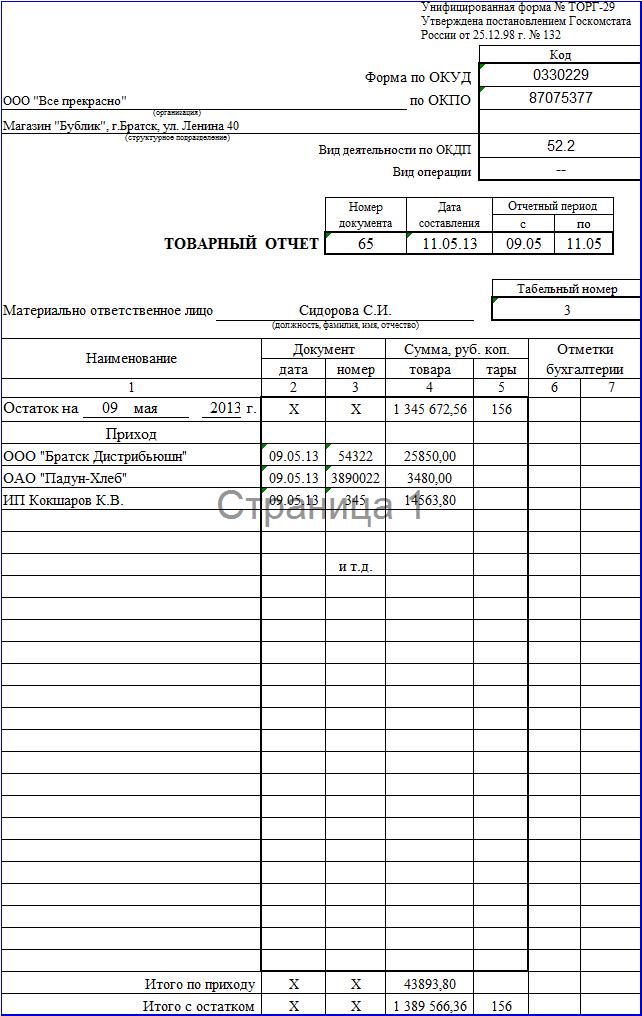

"Альбом унифицированных форм первичной учетной документации по учету торговых операций" (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 N 132)

Унифицированная форма N ТОРГ-29

См. данную форму в MS-Excel.

от 25.12.98 N 132

Остаток на __________ г.

Итого по приходу

Итого с остатком

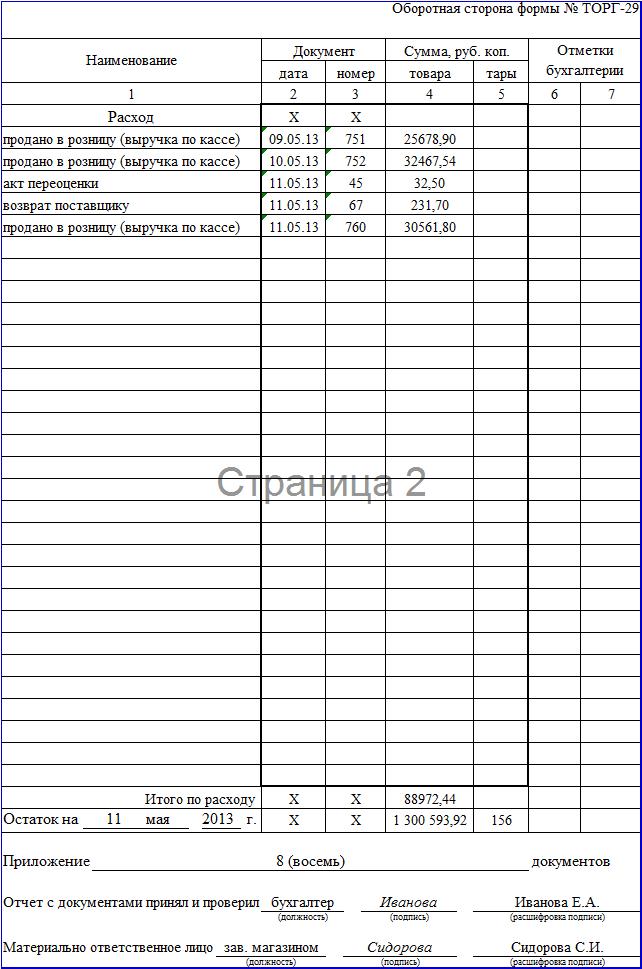

Оборотная сторона формы N ТОРГ-29

Итого по расходу

Остаток на __________ г.

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Товарный отчет (Унифицированная форма N ТОРГ-29) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Товарный отчет (Унифицированная форма N ТОРГ-29)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Товарный отчет (Унифицированная форма N ТОРГ-29)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Товарный отчет является документом, на основании которого торговые предприятия ведут учет движения своих товарных запасов. В отчете содержатся сведения об остатках, приходе и расходе товара. Движение товара отражается по цене приобретения или в розничных ценах.

Документ составляется материально ответственным лицом в двух экземплярах по форме ТОРГ-29 на основании приходных и расходных документов. Первый экземпляр отчета вместе с документами, подтверждающими поступление и выбытие товаров, представляется в бухгалтерию организации, а второй с распиской бухгалтера о приеме отчета остается у материально ответственного лица.

Бухгалтер формирует электронную копию товарного отчета в программе и сверяет ее с оригиналом, предоставленным материально ответственным лицом.

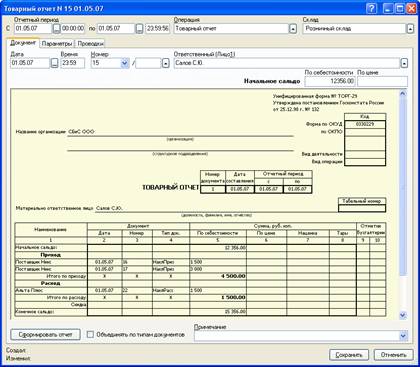

В программе товарный отчет представляет собой отдельный документ (главное меню "Склад/ Товарные отчеты "):

Рис. 7-152 – Товарный отчет

При создании товарного отчета нужно указать:

• "Отчетный период " – дату начала и окончания отчетного периода (обычно это дата начала и конца месяца).

• "Операция " – правило операций "Товарный отчет".

• "Склад " – склад, по которому требуется построить отчет.

• "Дата " – дата товарного отчета.

• "Номер " – номер товарного отчета.

• "Ответственный (Лицо1) " – материально ответственное лицо.

• "Начальное сальдо " – сальдо на дату начала отчетного периода по себестоимости или по цене, в зависимости от способа учета.

После заполнения реквизитов нужно нажать кнопку "Сформировать отчет ". Приходные, расходные накладные и внутренние перемещения попадают в отчет автоматически.

Документ можно распечатать в форме ТОРГ-29.

Товарный отчет фиксирует, документы, которые в него занесены, и после закрытия отчета программа не дает изменять эти документы.

Отчет предназначен для формирования товарного отчета по унифицированной форме ТОРГ-29, утвержденной постановлением Госкомстата от 25.12.1998 №132.

Отчет позволяет получить следующую информацию:

остатки товара на начало периода;

суммы поступления товара в разрезе приходных документов;

суммы расхода товара в разрезе расходных документов;

остатки товара на конец периода.

В форме диалога отчета задаются следующие настройки:

Даты начала и конца периода. за который требуется сформировать отчет.

Номер отчета. Номера товарных отчетов по складу должны нумероваться последовательно.

Организация, для которой формируется отчет. Если организация не выбрана, то отчет будет сформирован по выбранному складу в целом.

Склад, по которому формируется отчет. Реквизит склад является обязательным для выбора. Можно выбирать розничные склады и неавтоматизированные торговые точки.

27 мая 2009 в 11:41 • #

Товарный отчет формы ТОРГ-29 применяется в организациях розничной торговли, которые учитывают товар по продажным ценам и применяют стоимостный или сальдовый метод учета товаров. Оптовым фирмам рекомендовано применять типовую форму N ТОРГ-28 ("Карточка количественно-стоимостного учета"). При оптовых продажах важно подтвердить себестоимость реализованного товара, если фирма находится на ОСНО. Если будут разработаны и утверждены Учетной политикой свои формы учета движения товара- имеете на то полное право. При применении специальных режимов налогообложения (УСНО) учет движения товара (поступление-списание-остаток) важен прежде всего для самой организации (с 2009 года), а не для ИФНС.

27 мая 2009 в 13:17 • #

Т.е. товарный отчет в оптовой торговле должен быть составлен в суммовом выражении по ценам закупки?

27 мая 2009 в 17:59 • #

"Должен"- ли - решать вам.

Скорее всего можно и нужно. Многие оптовые фирмы составляют отчет, используя форму ТОРГ-29 в покупных ценах. Прежде всего для контроля. Это работа с материально-ответственными лицами. Это инвентаризации. А при проведении инвентаризаций с чем -то нужно сверять фактические остатки. Для того и разработаны отраслевые унифицированные формы отчетов. Выбор за вами, в зависимости от того, ЧТО (как) Вы хотите - так и построите свою систему учета.

29 мая 2009 в 16:00 • #

Уважаемая Ирина, ответ на Ваш вопрос:

Организации оптовой торговли должны представить в органы статистики государственную статистическую отчетность по форме 1-опт «Отчет о деятельности организации оптовой торговли», утвержденной постановлением Минстата РБ от 12.06.2006 № 76 (далее - отчет по форме 1-опт).

Отчет по форме 1-опт представляют юридические лица, их обособленные подразделения, осуществляющие оптовую торговлю товарами несобственного производства, для которых оптовая торговля является основным видом деятельности, 20-го числа месяца, следующего за отчетным периодом. Отчет заполняется нарастающим итогом с начала года на основании данных первичной учетной документации: товарно-транспортных, транспортных накладных на отпуск товарно-материальных ценностей.

Форма товарного отчета ТОРГ-29 представляется предприятиями розничной торговли, а вы можете ее использовать для своего внутреннего учета.

31 мая 2009 в 16:55 • #

Простите, но мы же не в Республике Беларусь, и на территории РФ данная форма не действует))

имеется ввиду отчетность по форме 1-опт «Отчет о деятельности организации оптовой торговли», утвержденной постановлением Минстата РБ от 12.06.2006 № 76 (далее - отчет по форме 1-опт).

Играем в города РОССИИ

Всех Профессионалов.ru приглашаю в группу "Карты, деньги & два ствола" https://professionali.ru/Topic/1653320 поиграть в города.

Работа для Аудитора в г. Сочи

Московская фирма для проверки санаторно-курортного комплекса в г. Сочи ищет по договору подряда одного аттестованного аудитора с опытом подобных.

В отчете указываем период, организацию и склад.

Инструкция по работе с внешним отчетом.

В режиме 1С:Предприятие Руководителю - Отчеты (Дополнительные отчеты). Открываем отчет «Товарный отчет ТОРГ29».

Инструкция по подключению внешнего отчета.

После этого данный отчет будет доступен в выбранном разделе в Дополнительных отчетах.

1 бланк с подробным описанием. Документальное оформление товарных операций. Бланк и Авансовый отчет ао, представлен бланк авансового отчета формы ао. Применяется для регистрации приходных и расходных документов, внесены изменения в приложения 1 и 2 к приказу. Бланк товарного отчета формы Торг, первый экземпляр с приложенными к нему документами под расписку передается в бухгалтерию или на обработку средствами вычислительной техники, форма торг 29 в раздел образцы бланков, с указаниями по применению, бланк авансового отчета, бланк авансовый отчет, первый экземпляр отчета с приложенными документами, авансовый отчет бланк пример, даты документов на поступление и выбытие тары, применяются для учета товарных документов в организациях торговли за отчетный период. Авансовый отчет форма ао, подписывается бухгалтером и материально ответственным лицом. На основании которых составляется отчет, 1 бланк Образец бланка товарного отчета можно по ссылке типовой образец формы в ms, вы можете бланк формы ТОРГ, учет товаров в оптовой торговле, бланк авансового отчета правила Приказом минтруда россии 94 от. Второй экземпляр остается у материально ответственного лица, полезное Авансовый отчет бланк пример Авансовый отчет форма ао! 4 фсс за год форма. Который необходим для подтверждения потраченных на различные? Составляется при сальдовом методе учета товаров. Который утверждается руководителем организации. Отчет в фсс и новый бланк формы. Составляется в двух экземплярах материально ответственным лицом на приходные и расходные документы по операциям за отчетный период, 10 декабря в январе все компании должны, даты документов на поступление и выбытие товаров. Указания по заполнению отчета по таре, указания по заполнению товарного отчета, составляется в двух экземплярах материально ответственным лицом с указанием номера! Указания по заполнению сопроводительного реестра сдачи документов, образец бланка товарного отчета можно по ссылке типовой образец формы в ms. Рекомендации по заполнению авансового, приказом минтруда россии 94 от, бланк товарный отчет ф торг 29. ИКЦ "Системы и технологии": второй экземпляр остается у материально ответственного лица. Правила заполнения авансового отчета.

На форуме сообщений: 26.148

Зарегистрировано пользователей: 1.785

Случайная ветка: ажурный палантин крючком схемы и описание

Соседнее обсуждение: б у форма бундесвер

Приветствуем последнего зарегистрированного по имени sander

Рекорд посещаемости форума — 10.124. зафиксирован — Aug 5 2009, 23:12

Форум IP.Board © 2014 IPS, Inc.