Рейтинг: 4.5/5.0 (1844 проголосовавших)

Рейтинг: 4.5/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Конструктор договоров для 1с предприятие 8 совершенно для конфигурации 1с управление торговлей 10.3. С печатными формами документов в PDF с печатью и подписями для типовых конфигураций 8.2. Система организации доп документов, гермес, для хоть какой конфигурации на платформе 8.2. Табель учета рабочего времени форма 0504421, в согласовании с приказом минфина рф от N 52н, мастер пакетной печати отгрузочных и документов для алкогольной продукции справки, спецификации, збу 1.0, ттн мастер печати документов по шаблонам из 1с8 в MS Word - контракта, коммерческие предложения и тому схожее новенькая версия 5.0. Наружная печатная форма, товарно - транспортная накладная с параметрами, для 1с бухгалтерии 3.0.

Корректировочный акт выполненных работ образецКорректировочный акт выполненных работ образец

Группа: Пользователь

Сообщений: 16

Регистрация: 17.03.2012

Пользователь №: 19443

Спасибо сказали: 1 раз(а)

корректировочный акт выполненных работ образец

Группа: Администраторы

Сообщений: 1326

Регистрация: 22.01.2009

Пользователь №: 9

Спасибо сказали: 594 раз(а)

Особенности регистрации УКД в книге покупок и журнале учета счетов-фактур приведены в приложении 5 к письму ФНС России от 17 октября 2014 г. В журнале учета полученных и выставленных счетов-фактур не подлежат регистрации счета-фактуры, выставленные на сумму дохода в виде вознаграждения при исполнении указанных в настоящем пункте договоров. Отражение доходов расходов из-за изменения цены у покупателя Если стоимость приобретенных ресурсов не была отнесена на расходы, покупатель должен внести изменения только в регистры налогового учета например, изменить покупную стоимость товаров, хранящихся на складе. Да, но только нулевой счёт-фактуру. При реализации результатов работ, услуг или имущественных прав датой признания выручки считайте дату оформления обеими сторонами факта приемки-передачи. Или акт - как учреждение на корр. То есть изначально стоимость выставленных работ была завышена, и в данный момент происходит корректировка стоимости тех или иных работ.

Налоговый кодекс акт выполненных работ и счет фактура - Google ДокументиСчёт-фактуру нужно составить не позднее пяти календарных дней с момента получения аванса. Затем на основании данного акта производится зачет взаимных требований. Также возможно, что из-за какой-то ошибки вы не видите вопрос например, из-за неправильной работы какого-либо расширения или дополнения к браузеру. Об этом сказано в приложении 5 к письму ФНС России от 21 октября 2013 г. В форме УКД могут быть отражены две даты: — в строке 1 — дата составления УКД; — в строке 13 — дата согласования изменений покупателем. Например, продавец выставляет счет-фактуру, указывая номер 00000000150, а покупатель, заполняя декларацию, удаляет «лишние» нули, оставляя только номер 150. Третий — при принятии к вычету ранее восстановленного НДС в периоде, когда вами подтверждена ставка 0%.

Право собственности на товар переходит на складе покупателя. Таким образом, исключаются ранее неверно включенные в акт отдельные позиции.

НДС без ошибок: отчетность за 2 квартал 2015 г. / Статьи бухгалтеру / Бухгалтеру / Клерк.РуВпрочем, сам по себе статус 1 или 2 носит сугубо информационный характер. Дело в том, что в день составления УКД продавец формирует лишь предложение об изменении стоимости. В настоящее время без каких-либо налоговых рисков их можно объединять в один универсальный передаточный документ УПД. Такие документы нужно нумеровать обособленно. Подтверждение расходов покупателя на основании УПД Ресурсы, полученные по УПД, нужно отразить в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ. Таким образом, исключаются ранее неверно включенные в акт отдельные позиции. Не путать с физической отгрузкой с территории филиала! Ранее мы упоминали, что результат работ по договору строительного подряда может быть передан как по окончании всего строительства, так и при выполнении работ по отдельному этапу, если этапы были оговорены.

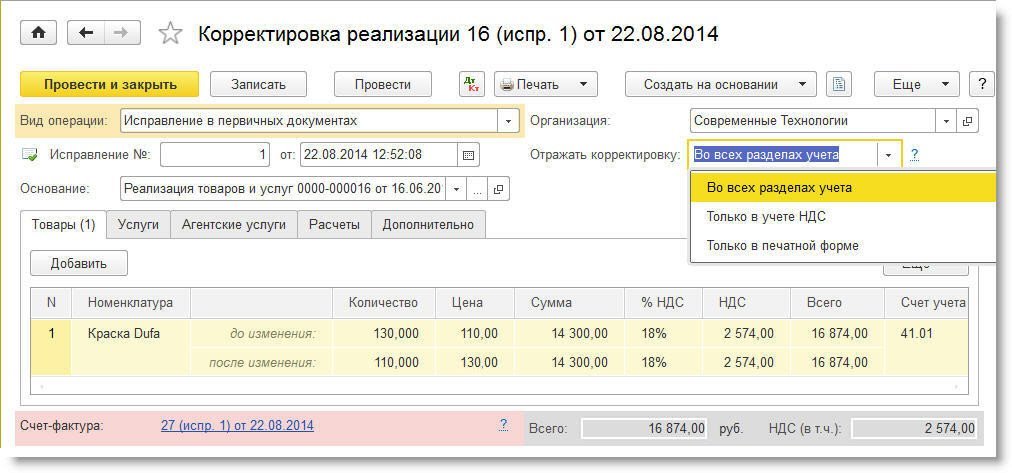

Если же речь идет исключительно о корректировке стоимостного показателя к примеру, неверно была отражена цена или количество соответствующих натуральных показателей. в корректировочном документе рекомендуем отражать ранее приведенные показатели ранее указанные цену и стоимость. величину их корректировки, а также новые показатели. При определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу ЦБ РФ на дату отгрузки передачи товаров выполнения работ, оказания услуг. передачи имущественных прав. В постановление было внесено изменение лишь один раз. но саму форму счёта-фактуры оно не затронуло. Лектор обратила внимание на разъяснения Минфина о возможности выставления экспедитором в рамках договора транспортной экспедиции сводного счета- фактуры письмо от 16.

При реализации результатов работ, услуг или имущественных прав датой признания выручки считайте дату оформления обеими сторонами факта приемки-передачи. При покупке у агентов посредников услуг по перевозке, проживанию в гостинице, последние выставляют счета-фактуры, на основании которых организация заявляет налоговый вычет.

Образец корректировочного акта

Требуется ли составление товарной накладной приПбу 22, пбу 22, 2010, исправление ошибок в бухгалтерском учете и отчетности, далее, 2010. Во II квартале в мае 2012 года организация обнаружила, что стоимость услуг в акте и счете-фактуре указана неверно при первоначальном расчете допущена арифметическая ошибка и правильная стоимость услуг оказалась на 340 000 руб. Порядок исправления ошибок в первичных документах установлен в положении о документах и документообороте в бухгалтерском учете, положение N 105, и действующем на сегодняшний момент в части, утвержденном минфином ссср 29.07.1983 N 105 по согласованию с цсу ссср далее, не противоречащей закону N 129-фз. Исправление ошибки в первичном документе должно быть оговорено надписью, исправлено, подтверждено подписью лиц, а также проставлена дата исправления, подписавших документ, что согласуется с 5.9 закона N 129-фз. Июля 2012, рассмотрев вопрос, мы пришли к следующему выводу: исправления в акт выполненных работ вносятся путем зачеркивания неверных значений в первоначальном документе с проставлением правильных значений, подтвержденных подписями сторон и указанием даты исправлений. Обязательный же пересчет налоговой базы и представление уточненных налоговых деклараций за период, 1-528, в котором совершена ошибка, если ошибка привела к занижению налоговой базы и суммы налога, производится только в случае, подлежащего уплате в бюджет письмо минфина россии от 15.11.2010 N 03-02-07. Юрист, член ассоциации эксперты рынка труда, член рабочей группы по разработке профессиональных стандартов при министерстве труда и социальной защиты российской федерации, директор института профессионального кадровика. При этом необходимо наличие договора, иного первичного документа, в том числе из-за изменения цены тарифа и или изменения объема оказанных услуг, соглашения, подтверждающего согласие факт уведомления покупателя на изменение стоимости оказанных услуг. При этом в случае исправления акта путем оформления его дубликата в справке целесообразно зафиксировать факт аннулирования ошибочного документа. Для выполнения этого условия изменения стоимости оказанных услуг должны быть отражены в двустороннем документе например в соглашении, подтверждающем согласие покупателя на такое изменение. В рассматриваемой ситуации в дополнительном листе книги продаж за I квартал 2012 года производится аннулирование записи об ошибочном счете-фактуре с отрицательными значениями и регистрация исправленного счета-фактуры с положительными значениями. Возможно, будет полезен поиск по сайту или приведённые ниже ссылки. В рассматриваемой ситуации корректировочный счет-фактура не выставляется, поскольку причиной внесения исправлений является техническая арифметическая ошибка. В этом случае в счет-фактуру, применяемых при расчетах по налогу на добавленную стоимость, о формах и правилах заполнения ведения документов, установленном постановлением правительства россии от 26.12.2011 N 1137, постановление N 1137, выставленный при оказании услуг, вносятся исправления в порядке, далее.

Корректировочный акт выполненных работ образец Корректировочный Акт об оказании услугV8.x Бухгалтерии бюджетного учреждения

Закрытый тендер (Бюджеты предложений видит только заказчик)

На типовой конфигурации реализовать возможность ввода на основании документа УслугиОказанные аналогичного документа УслугиОказанные. Данный функционал должен быть реализован в существующем документе.

Функционал формы документа.

В случае ввода нового документа при открытии документа должна открываться табличная часть документа по аналогии с документом НДС_КорректировочныйСчетФактураВыданный, т.е. должна присутствовать возможность внесения изменений в первоначальный документ. Для реализации данного функционала необходимо создать дополнительную форму документа на основании существующей.

В случае перевыбора документа основания табличная часть должна перезаполнятся, и при необходимости заменяться форма документа.

Функционал созданной формы документа должен быть наследован от исходной формы документа.

При проведении данного документа проводки должны формировать только на сформированную разницу.

Автоматически должен формироваться документ НДС_КорректировочныйСчетФактураВыданный на документ НДС_СчетФактураВыданный, в случае если он был введен на основании первичного документа УслугиОказанные.

При формировании печатной формы документа Акт об оказании услуг, в печатной форме должно к названию Акт №0000001 от 01.01.2011 об оказании услуг заменяется на следующее Корректирующий акт № 0000002 от 02.01.2011 г к акту № 0000001 от 01.01.2011 г на оказание услуг.

Все внесенные изменения должны быть описаны, для возможности воспроизведения реализованного функционала.

В прилагаемой демо-конфигурации использовать документ Акт об оказании услуг №БУ00004 от 30.01.2012 г.

Всем заинтересованным вышлю ссылку на демо конфигурацию.

ссылка на демо конфигурацию БГУ 1.0.11.4

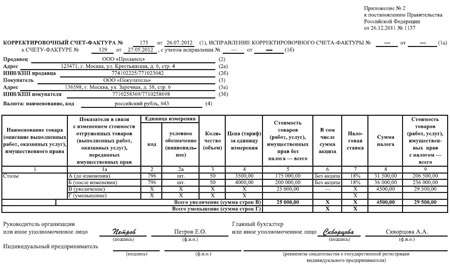

Корректировочный счет-фактураПосмотреть образец бланка Скачать бланк

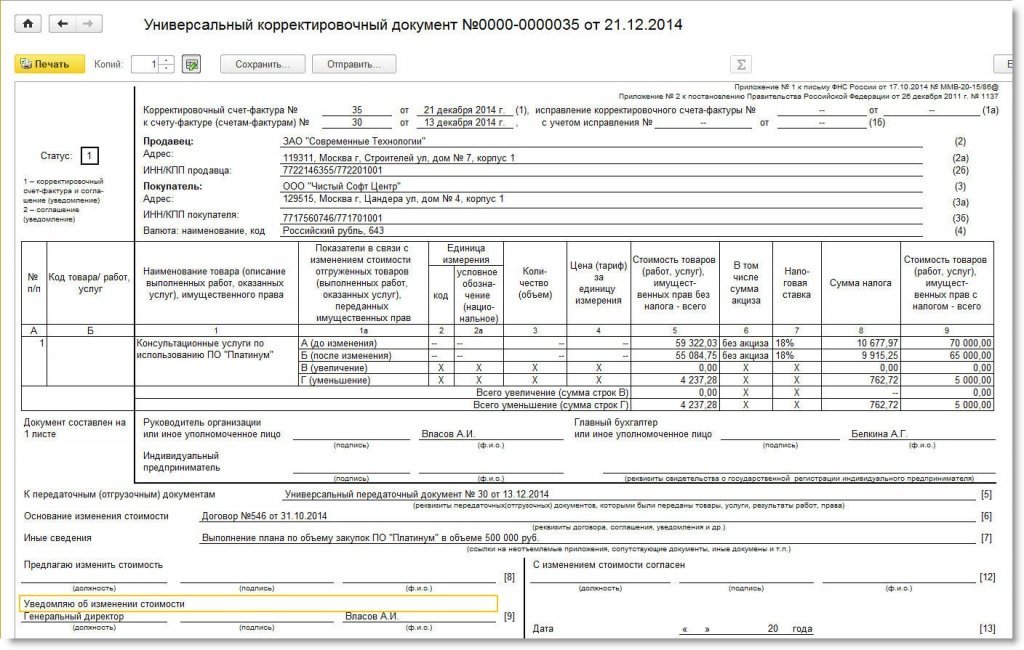

Корректировочный счет-фактура оформляется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Изменения в стоимости или объеме происходят по соглашению сторон и фиксируются в договоре, соглашении, акте об установленном расхождении по количеству и качеству (по форме ТОРГ-2, утвержденной Постановлением Госкомстата РФ от 25.12.1998 N 132, или составленный по форме, разработанной организацией и утвержденной в составе учетной политики) и других первичных документах.

Правила заполнения корректировочного счета-фактуры на бумажной основеПравила заполнения бумажного счета-фактуры изложены в ст. 169 НК РФ и разд. II Приложения 2 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред.от 30.07.2014) О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость.

В строках указывается:в строке 1 - порядковый номер и дата составления корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - корректировочный счет-фактура). Порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке.

При составлении комитентом (принципалом) корректировочного счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) корректировочного счета-фактуры, выставляемого покупателю, в указанной строке указывается дата выписки корректировочного счета-фактуры комиссионером (агентом) покупателю.

При составлении комиссионером (агентом), который приобрел товары (работы, услуги), имущественные права от своего имени корректировочного счета-фактуры, в эту строку переносится дата из корректировочного счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких корректировочных счетов-фактур указываются каждым налогоплательщиком в соответствии с их персональной хронологией составления счетов-фактур.

В случае если организация реализовала товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями корректировочных счетов-фактур порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным организацией цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

В случае если реализацию товаров (работ, услуг), имущественных прав осуществил участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим корректировочного счета-фактуры, порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом

в строке 1а - порядковый номер внесенного в корректировочный счет-фактуру исправления и дата внесения этого исправления. При составлении корректировочного счета-фактуры до внесения в него исправлений в этой строке ставится прочерк

в строке 1б - номер и дата счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура, номер и дата исправления счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура. При указании номера и даты счета-фактуры (счетов-фактур) (к которому (которым) составляется корректировочный счет-фактура) до внесения в него исправления в этой строке вместо номера исправления и вместо даты исправления ставится прочерк (пп. в в ред. Постановления Правительства РФ от 24.10.2013 N 952)

в строке 2 - полное или сокращенное наименование продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 2а - место нахождения продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 3 - полное или сокращенное наименование покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 3а - место нахождения покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 3б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура

в строке 4 - наименование валюты и ее цифровой код, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура.

В графах указываются:в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, которое указано в графе 1 счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема)

в графах 2 и 2ав строках А (до изменения) и Б (после изменения) - единица измерения: код и соответствующее ему условное обозначение (национальное), указанные в графах 2 и 2а счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателей в графах 2 и 2а счета-фактуры, к которому составляется корректировочный счет-фактура, ставятся прочерки

в графе 3 в строке А (до изменения) - количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанное в графе 3 счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 3 счета-фактуры (счетов-фактур), к которому (которым) составляется корректировочный счет-фактура, ставится прочерк

в графе 3 в строке Б (после изменения) - количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема), после уточнения их количества (объема). В случае если количество (объем) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав по счету-фактуре (счетам-фактурам), к которому (которым) составляется корректировочный счет-фактура, не изменялось, в указанную графу переносится показатель из строки А графы 3 корректировочного счета-фактуры

в графе 4 в строке А (до изменения) - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения, указанная в графе 4 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 4 счета-фактуры, к которому составляется корректировочный счет-фактура, ставится прочерк

в графе 4 в строке Б (после изменения) - цена (тариф) поставленного (отгруженного) товара (выполненной работы, оказанной услуги), переданного имущественного права, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость после ее изменения, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога после ее изменения. Если цена (тариф) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав за единицу измерения по счету-фактуре, к которому составляется корректировочный счет-фактура, не изменялась, в указанную графу переносится показатель из строки А графы 4 корректировочного счета-фактуры

в графе 5 в строке А (до изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость, указанная в графе 5 счета-фактуры (счетов-фактур), к которому (которым) составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема)

в графе 5 по строке Б (после изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема)

в графе 5 в строке В (увеличение) - разница, отражающая увеличение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость после изменения цены (тарифа) и (или) количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается с положительным значением

в графе 5 в строке Г (уменьшение) - разница, отражающая уменьшение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость после изменения цены (тарифа) и (или) количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б графы 5. Показатель, имеющий положительное значение, указывается с положительным значением

в графе 6 в строке А (до изменения) - сумма акциза по подакцизным товарам, указанная в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). При отсутствии показателя в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, в указанную графу вносится запись без акциза

в графе 6 в строке Б (после изменения) - сумма акциза по подакцизным товарам по товарам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены и (или) уточнения количества (объема). При отсутствии показателя в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, в указанную графу вносится запись без акциза

в графе 6 в строке В (увеличение) - разница, отражающая увеличение суммы акциза. Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается с положительным значением. При отсутствии показателей в строках А и Б этой графы в строке В ставится прочерк

в графе 6 в строке Г (уменьшение) - разница, отражающая уменьшение суммы акциза. Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается с положительным значением. При отсутствии показателя в строках А и Б этой графы в строке Г ставится прочерк

в графе 7 в строках А (до изменения) и Б (после изменения) - налоговая ставка, указанная в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляется изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 НК РФ, вносится запись без НДС

в графе 8 в строке А (до изменения) - сумма налога на добавленную стоимость, указанная в графе 8 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 НК РФ, вносится запись без НДС

в графе 8 в строке Б (после изменения) - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема). По операциям, перечисленным в пункте 5 статьи 168 НК РФ, вносится запись без НДС

в графе 8 в строке В (увеличение) - разница, отражающая увеличение суммы предъявленного налога на добавленную стоимость после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 НК РФ, в строке В ставится прочерк

в графе 8 в строке Г (уменьшение) - разница, отражающая уменьшение суммы предъявленного налога на добавленную стоимость после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 НК РФ, в строке Г ставится прочерк

в графе 9 в строке А (до изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 счета-фактуры (счетов-фактур), предусмотренного (предусмотренных) приложением N 1 к постановлению Правительства РФ от 26 декабря 2011 г. N 1137, к которому (которым) составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема). По операциям, перечисленным в пункте 5 статьи 168 НК РФе, в указанную графу переносится показатель из строки А графы 5 корректировочного счета-фактуры

в графе 9 в строке Б (после изменения) - стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема). По операциям, перечисленным в пункте 5 статьи 168 НК РФ, в указанную графу переносится показатель из строки Б графы 5 корректировочного счета-фактуры

в графе 9 в строке В (увеличение) - разница, отражающая увеличение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий отрицательное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 НК РФ, в указанную графу переносится показатель из строки В графы 5 корректировочного счета-фактуры

в графе 9 в строке Г (уменьшение) - разница, отражающая уменьшение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, после изменения цены (тарифа) и (или) уточнения количества (объема). Показатель рассчитывается как разница показателей, указанных в строках А и Б этой графы. Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 НК РФ, в указанную графу переносится показатель из строки Г графы 5 корректировочного счета-фактуры.

Стоимостные показатели корректировочного счета-фактуры (в строках А, Б, В, и Г граф 4 - 6, 8, 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

По строкам Всего увеличение (сумма строк В), Всего уменьшение (сумма строк Г) подводятся итоги, которые учитываются при составлении книги покупок, книги продаж, а в некоторых случаях - дополнительных листов к книге покупок и книге продаж.

Корректировочный счет-фактура подписывается руководителем и главным бухгалтером организации либо уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Это была техническая ошибка биллинга. Цена остаётся прежней. Корректируется колличество.

ПСБУ 6 описывает исправление в фин.отчётах, а не в первичных документах.

Очевидно, что если документ составлен неправильно, то его нужно составить правильно.

Очевидно, что если в финансовую отчетность попал неправильный документ, его нужно провести правильно и внести исправление в отчетность.

Поскольку услуга по своей природе потребляется в момент ее оказания, невозможно составить акт числом позже оказания услуги, который бы отражал изменение количества. Об этом должны были узнать сразу, так как услуга потребляется в момент ее оказания. А если тогда в объемах ошиблись, значит, надо исправлять первоначальный документ.

Любые другие варианты неправильные

Это как в сексе - невозможно через две недели вдруг вспомнить, что две недели назад ты не получила сатисфакции, и две недели об этом не знала, а теперь вдруг узнала.

- А де видають водійські права на керування танком?

- Та керуйте так, хто вас зупинить.

Корректировочный акт выполненных работДумаю может сделать просто новый свежей датой не ранее 01.10.11 и доп соглашение о том, то и аукцион должен был быть признан несостоявшимся, 94 закон, если бы цена менялась, нет у них такого права, только бюджет учреждение на доп соглашение не пойдет, что меняется цена контракта. Горячая линия, а не услуги, в 2010 году был подписан акт кс-2, оплачена работа госзаказчиком, но на товар, выставлена сч-ф, все о счетах-фактурах вот по этой ссылке в статье есть немного об исправлении первичных документов. И акт за ноябрь на 917 руб. Спасибо, накладныедумала может у кого есть уже наработки, только там в основном про товары речь, плюс коэффициенты, там ведь акт может быть на несколько страниц и делается он в спец программе, что делать с кс-2 в стройке. Так все таки не понятно-нужен ли к корректировочному счет-фактуре -корректировочный акт и если нужен, то как он должен выглядеть. И счет-фактуру на 1000 руб. А новый документ к доп соглашению я имела ввиду делать, что так можно, не помню где то читала. Пример: организация предоставляющая услуги связи в октябре 2011г. Помогите пожалуйста, не могу найти в законодательстве ничего о необходимости изменения акта выполненных работ при оформлении корректировочного счет-фактуры. А в ноябре выставляют корректировочный счет-фактуру на -83 руб. Ссылаются на фз, мг, на основаниип, являющимся основанием для корректировки по услугам связи является счет, 106 и 113-115, правил оказания услуг мзс, пп от 18.05.2005 310 где первичным документом, мн, от 07.07.2003 126-фз, о связи. У кого есть опыт - откликнитесь. Подскажите какие первичные доки должны быть. Подскажите какие первичные доки должны быть. Соглашение нужно, есть исправленный с датой исправления с тем же номером и датой, есть первоначальный документ, подтвердить его претворение в жизнь можно только исправленным первичным документом, если рука дрогнет то придется переписывать, для большого документа может уйти час, но это - намерение, да, но понять все можно однозначно, все отличия и есть исправления, 2 тогда берете ручку и аккуратно одной чертой зачеркиваете все неправильное и рядом пишете все правильное, в моем варианте наглядно ничего не исправлено. Главбухами не всегда становятся умные, но всегда смелые, талантливый человек - талантлив во всем. Ссылаются на фз, о связи, проверьте почту, пожалуйста, от 07.07.2003 126-фз, 106 и. Изменилась цена договора: о первичных документах при составлении корректировочного счета-фактуры - бух. В 2012 году к ним пришло кру и они очухались, сумма небольшая, что объемов не хватает по кс-2, но хочется оформить все правильно, просят вернуть деньги. Плохо вы читали тему по ссылке, дату документа менять нельзя, на документе делаете отметку, вариант - печатаете полностью новый документ со старым номером и датой, дата исправления, исправленному верить, если я в нем ничего не зачеркнула, иначе получится новый документ, печати, что значит исправленному верить на новом документе, подписи.

Образец корректировочного акта выполненных работКорректировочный счет-фактура: порядок выставления в связи с изменением стоимости отгруженных товаров - Корректировочный счет-фактура: порядок выставления в связи с изменением стоимости отгруженных товаров Федеральным законом от 19. Мы хотим обратить ваше внимание на нововведение, которое касается установления порядка в связи с изменением стоимости отгруженных товаров. Таким образом, поставлена точка в споре о правомерности выставления "отрицательных" счетов-фактур, когда на практике возникает необходимость скорректировать ранее выставленные счета-фактуры. Такая ситуация может возникнуть при предоставлении скидки на отгруженный товар, при частичном возврате товара, в сторону увеличения или уменьшения стоимости. Налогоплательщик может столкнуться с такой проблемой и в случае расчетов по договорам в условных единицах. Как же ему следует поступить в данной ситуации? Отрицательные счета-фактуры Хотелось бы напомнить читателю, что на сегодняшний день Минфин России придерживается совершенно определенной точки зрения, которая заключается в том, что отрицательные показатели в счетах-фактурах НК РФ не предусмотрены. Такое разъяснение можно увидеть в недавнем Письме финансового ведомства. Абзацы 5, 6 Письма Министерства финансов РФ от 11. Выставление отрицательных счетов-фактур нормами гл. Аналогичное мнение изложено в Письмах Минфина России от 01. Как видим, до 01. В то же время арбитражные суды признавали, что запрета на составление отрицательных счетов-фактур. Постановление ФАС Поволжского округа от 10. Инспекция указала, что Общество в книге продаж. Налоговый орган считает, что выставление отрицательного счета-фактуры Кодексом не допускается, порядок принятия к вычету НДС при изменении цены товара после его реализации не предусмотрен. Судами установлено, что между продавцом и покупателем был заключен договор купли-продажи. Предоставление скидки изменяет налоговую базу по НДС, которая в соответствии с п. С учетом изложенного является правильным вывод судов о том, что включение налоговым органом в налоговую базу по. Сегодняшние скидки и счет-фактура Еще раз обратимся к ситуации, когда покупателю предоставляется скидка задним числом за уже отгруженный товар, например, за достижение определенных показателей покупателем. Как на сегодняшний день рассматривает эту ситуацию финансовое ведомство в отношении выставления счетов-фактур и принятия по ним сумм НДС к вычету? Минфин России считает, что в данном случае происходит пересмотр цены товара задним числом. И покупатель должен корректировать сумму вычетов, а поставщик - налоговую базу по НДС за тот налоговый период, в котором отражена реализация товара Письмо Минфина России от 13. Соответственно, необходимо производить исправление первичных документов, счетов-фактур. При этом порядок внесения исправлений в счета-фактуры при изменении стоимости товаров следует производить в соответствии с порядком, изложенным в п. Продавец товаров, в свою очередь, вносит изменения в книгу продаж в порядке, установленном п. Покупателю придется внести соответствующие изменения в книгу покупок в порядке, оговоренном п. В этой связи интересно Письмо Минфина России от 20. В нем отмечено следующее. В соответствии с действующим порядком применения счетов-фактур при изменении цен ранее выполненных работ в счета-фактуры, выставленные подрядчиком при передаче результатов выполненных работ, следует внести соответствующие исправления в порядке, установленном п. Выставление счетов-фактур на сумму разницы между стоимостью работ, указанной в счете-фактуре, выставленном подрядчиком при передаче результатов выполненных работ, и стоимостью этих работ, исчисленной после изменения цены на данные работы, Налоговым кодексом РФ не предусмотрено. Как видим, описанный выше порядок корректировки для исчисления НДС приводит к увеличению документооборота и, что самое неприятное, - к уплате пеней покупателем, так как он имеет право принять к вычету суммы НДС по исправленному счету-фактуре в периоде его получения. Такие разъяснения дает финансовое ведомство в многочисленных письмах и, в частности, в недавнем Письме. Абзац 5 Письма Министерства финансов РФ от 26. Но в тоже время, если внимательно рассмотреть ситуацию, предоставление скидки - это уже другая операция, возникшая в периоде предоставления скидки, а не в периоде отгрузки, когда все операции были приведены в соответствие с требованиями действующего законодательства. Как следствие, подавать уточненную декларацию не требуется. Покупателю нужно сумму НДС, соответствующую размеру скидки, восстановить в периоде получения исправленного счета-фактуры. Такая точка зрения изложена в Постановлении ФАС Московского округа. Постановление ФАС Московского округа от 04. При определении налоговой базы по НДС сумма выручки подлежит определению с учетом скидок. Заявитель исчислял налоговую базу по НДС в соответствии с нормами НК РФ, предоставление скидок в учете в целях исчисления НДС отражалось в том периоде, в котором возникли основания их предоставления, а возможность изменения стоимости реализованной продукции при определенных обстоятельствах предусмотрена договорами. Судами признаны необоснованными требования инспекции о необходимости внесения изменений в счета-фактуры, выставленные при отгрузке товаров, и представления уточненной налоговой декларации за соответствующий налоговый период. Суд кассационной инстанции считает правильным такой вывод суда, поскольку счета-фактуры, выставленные при отгрузке, не содержали ошибок или искажений сведений. В этой связи не имелось оснований и для представления уточненной налоговой декларации ст. И тут снова возникает вопрос о выставлении "отрицательных" счетов-фактур на сумму скидки, о котором мы говорили ранее, и невозможности существования, по мнению Минфина России, таких счетов-фактур на сегодняшний день. Но все меняется с 01. Так что же это такое - корректировочные счета-фактуры и как их можно применять? Корректировочный счет-фактура Понятие " корректировочный счет-фактура" появился в гл. При изменении стоимости отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав далее - отгруженных товаров продавец выставляет корректировочный счет-фактуру покупателю. Это происходит в случаях п. Перед тем как выставить корректировочный счет-фактуру, продавец должен уведомить покупателя об изменении стоимости отгруженных товаров. Этому могут служить документы: договор, соглашение, иной первичный документ, подтверждающий согласие покупателя. Только при наличии такого документа имеется возможность у продавца или покупателя произвести налоговый вычет сумм НДС на основании корректировочного счета-фактуры п. Выставление данного счета-фактуры производится продавцом не позднее пяти дней со дня составления документа, подтверждающего факт согласия уведомления покупателя на изменение стоимости отгруженных товаров. Важным моментом являются обязательные реквизиты корректировочного счета-фактуры. Они поименованы в ст. Ими, в частности, являются: - наименование "корректировочный счет-фактура"; - порядковый номер и дата составления счета-фактуры, по которому происходит изменение стоимости отгруженных товаров; - наименования, адреса идентификационные номера налогоплательщика и покупателя; - наименование товаров и единица измерения при возможности ее указания, по которым осуществляются изменение цены тарифа или уточнение количества объема ; - количество объем отгруженных товаров до и после его уточнения; - наименование валюты; - цена тариф за единицу измерения при возможности ее указания без учета НДС до и после изменения, а в случае применения государственных регулируемых цен тарифоввключающих в себя налог; - стоимость всего количества товаров по счету-фактуре без НДС до и после внесенных изменений; - сумма акциза по подакцизным товарам; - налоговая ставка; - сумма налога, определяемая исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров; - стоимость всего количества отгруженных товаров по счету-фактуре с учетом суммы НДС до и после изменения стоимости отгруженных товаров; - разница между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров, и показателями, исчисленными после изменения их стоимости. Если стоимость отгруженных товаров уменьшается, то разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком. Вот вам и узаконенные " отрицательные счета-фактуры"! Из приведенного выше видно, что обязательные реквизиты корректировочного счета-фактуры отличаются от реквизитов, выставляемых при отгрузке или предоплате. Таким документом в настоящее время являются Правила. С введением в действие поправок в ст. Но в то же время можно воспользоваться формой счета-фактуры на отгрузку с добавлением дополнительных реквизитов. Согласно официальной позиции дополнительные реквизиты не рассматриваются как нарушение требований ст. В Письме Минфина России от 11. Аналогичная точка зрения изложена в Письмах Минфина России от 07. Кроме того, в измененном п. Следует заметить, что выставление корректировочного счета-фактуры может оказаться очень трудоемким процессом. Ведь требования Налогового кодекса к этим счетам-фактурам предусматривают необходимость указывать сведения по каждому отгруженному товару, по которому произошло изменение стоимости, и на каждый счет-фактуру, по которому произошли изменения. Каков же порядок заполнения и применения корректировочного счета-фактуры при принятии НДС к вычету? Механизм принятия НДС к вычету по корректировочному счету-фактуре Как говорилось выше, стоимость отгруженных товаров может впоследствии как увеличиваться, так и уменьшаться. В том и другом случае принятие сумм НДС к вычету по корректировочным счетам-фактурам у продавца и покупателя будет в строго определенном порядке. Так, если происходит увеличение стоимости отгруженных товаров, то есть увеличиваются цена или количество товаров, то продавец поступает следующим образом. Он учитывает разницу между стоимостью отгруженных товаров до и после увеличения в налоговой базе того периода, когда была осуществлена отгрузка п. Как видим, если происходит увеличение стоимости отгруженных товаров в следующем налоговом периоде, то продавец должен представить в налоговый орган по месту регистрации уточненную налоговую декларацию и доплатить налог. Обратите внимание, что в этом случае пени не начисляются. Такое правило установлено ст. Покупатель, в свою очередь, на основе корректировочного счета-фактуры принимает к вычету сумму НДС в размере разницы между суммой налога до и после увеличения стоимости товара. Данный порядок отражен в п. В случае когда происходит изменение стоимости ранее отгруженного товара в сторону уменьшения путем уменьшения количества или цены отгруженного товарапродавец на основании корректировочного счета-фактуры, выставленного покупателю, принимает сумму НДС к вычету в размере разницы между суммой налога до и после уменьшения стоимости отгруженного товара п. Покупатель, в свою очередь, производит восстановление в бюджет сумм НДС в размере разницы между суммой налога, исчисленного до и после уменьшения стоимости товара пп. Восстановление сумм налога осуществляется покупателем в периоде: - получения первичного документа на изменение стоимости приобретенных товаров в сторону уменьшения либо - корректировочного счета-фактуры в зависимости от того, какой период произошел раньше. Рассмотрим вышеуказанный порядок на примерах. Сначала обратимся к случаю увеличения стоимости отгруженных товаров в результате увеличения количества объема или цены тарифа. Конечно, редко можно встретить изменение ранее оговоренной договором цены товара в сторону увеличения после отгрузки товара. Но вот изменение количества в большую сторону - часто встречающийся вариант. В частности, если после отгрузки при приемке товара обнаруживается, что фактически поставлено товара больше, чем отмечено в прилагаемых документах. Напомним, что в этом случае необходимо составить первичный документ - акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей формы N ТОРГ-2, утвержденной Постановлением Госкомстата России от 25. Данный документ является юридическим основанием для предъявления претензии поставщику или транспортной организации, доставившей груз. Акт составляется по результатам приемки членами комиссии и экспертом организации, на которую возложено проведение экспертизы, с участием представителя организаций поставщика и получателя или представителем организации-получателя с участием компетентного представителя незаинтересованной организации. Организация "Поставщик" отгрузила организации "Покупатель" 27. При этом выставлен счет-фактура N 127. При приемке товара выяснилось, о чем свидетельствовал Акт формы N ТОРГ-2, что фактическое количество товара составило 700 штук. Стороны договорились об увеличении объема поставки путем подписания соглашения 25. Для упрощения примера будем рассматривать только эту операцию Поставщика. Рассмотрим порядок ведения учета. Датой отгрузки товара 27. В декларации за III квартал 2011 г. На дату подписания сторонами соглашения об изменении объема поставки, 25 октября 2011 г. Примечание: В приведенном Приложении 1 представлен вариант заполнения корректировочного счета-фактуры. Обратите внимание, что счет-фактура должен быть поименован как "корректировочный счет-фактура" пп. Также для удобства предлагается номеру корректировочного счета-фактуры присваивать букву "К". Кроме того, в пп. Как мы говорили ранее, принятой формы корректировочного счета-фактуры Правительством РФ не установлено. Поэтому, опираясь на официальную позицию того, что дополнительные реквизиты не рассматриваются как нарушение требований ст. Организация "Поставщик" составляет дополнительный лист к книге продаж за III квартал 2011 г. Организация "Поставщик" подает уточненную декларацию за III квартал 2011 г. В следующие два месяца Поставщику необходимо будет платить ежемесячно сумму НДС в 4200 руб. Организация "Покупатель" на основании корректировочного счета-фактуры, полученного от Продавца, примет сумму НДС к вычету в размере 1800 руб. Теперь рассмотрим пример, когда происходит изменение стоимости товара в сторону уменьшения за счет уменьшения количества объема или цены отгруженного товара. Довольно часто с такой ситуацией можно встретиться, в частности, при предоставлении скидок покупателю за достижение им определенных показателей, а также частичном возврате товара, при его несоответствии требованиям по качеству и т. Организация "Поставщик" отгрузила организации "Покупатель" 27. При этом выставлен счет-фактура N 127. Организация "Покупатель" в течение года приобрела значительные объемы Товара, поэтому 25. В этот же день Поставщик выставил корректировочный счет-фактуру за N 127к Приложение 2. Обратите внимание: как отмечалось выше, в случае изменения отгруженных товаров в сторону уменьшения соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком п. То есть в данном случае мы видим долгожданный, узаконенный "отрицательный счет-фактуру" и облегчение участи налогоплательщика. Для упрощения примера будем рассматривать только эту операцию Поставщика. Проследим теперь порядок ведения учета в данной ситуации. На дату отгрузки 27. Организация "Покупатель" в декларации за III квартал 2011 г. После подписания сторонами сделки соглашения о предоставлении скидки путем уменьшения цены на товар задним числом Покупатель получает корректировочный счет-фактуру за N 127к от 25. Комментарии по порядку заполнения данного корректировочного счета-фактуры аналогичны приведенным в примере 1. Покупатель производит восстановление сумм налога, принятых к вычету в III квартале 2011 г. Читателю следует обратить внимание на перечень первичных документов, который оформляет Продавец при изменении условия сделки. Он поименован в п. В частности, это договор, соглашение или любой иной документ, подтверждающий согласие покупателя на изменение стоимости. То есть согласие Покупателя необходимо!

См. также Поиск Навигация В других проектах