Рейтинг: 4.0/5.0 (1930 проголосовавших)

Рейтинг: 4.0/5.0 (1930 проголосовавших)Категория: Бланки/Образцы

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Сдавать Расчет на бумаге можно, если среднесписочная численность работников 25 человек и меньше.

Состав отчетностиВ обязательном порядке представляются титульный лист и таблицы 1, 3, 6, 7 и 10 Расчета.

Остальные таблицы (2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9) формы 4-ФСС включаются в отчетность, если имеются показатели для их заполнения.

Нюансы заполнения РасчетаНачиная с отчетности за первый квартал 2016 года, численность работников, указываемая на титульном листе, определяется без учета женщин, находящихся в отпуске по беременности и родам или отпуске по уходу за ребенком.

Также с титульного листа исчезли сведения о численности работающих инвалидов и сотрудников, занятых на вредных работах. Эти данные теперь отражаются в Разделе 2, отведенном взносам «на травматизм».

Важные измененияС 01.01.2017 г. администрировать страховые взносы будут налоговики, в связи с чем разработана новая отчетность. которую работодатели будут представлять в ИФНС. Правда, взносы на "травматизм" по-прежнему будет курировать ФСС.

А вот на вопрос, куда представлять страховую отчетность по итогам 2016 года. нам ответила представитель ФСС.

Материалы по теме:

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Приходилось ли вам самостоятельно разрабатывать форму бланка строгой отчетности (БСО)?

Мы взяли форму БСО из правовой базы

Для наших услуг форма БСО утверждена госорганом

Нет, мы не применяем БСО

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru

Александр Форма 4 - ФСС Отчет 1. Хорошая прога но ФСС не принимает. 4 ФСС последняя редакция - 2016. 14 сентября С iii квартала 2016 года компании и ИП с работниками. Требования к оформлению отчета по ф. 4 - ФСС для использования сервиса: отчеты за 1 - й квартал. Современная форма 4 ФСС за 1 квартал 2017 года останется, но исключительно для взносов на травматизм. 4 - ФСС 2017 БЛАНК новая ФОРМА в формате Excel Анонс: Расчет по начисленным и уплаченным страховым. Новейшая форма 4 ФСС за 3 квартал 2016 года сыскать бланк. Фонд социального страхования внес. 4 - ФСС за 3 квартал 2016 новая форма. Как заполнить 4 - ФСС за 3 квартал 2016 (новая форма)? Расчет по форме 4 - ФСС обязаны представлять все страхователи - работодатели, которые платят. Скачать форму 4 - ФСС за 3 квартал 2016 года. Получить форму 4 - ФСС за 3 квартал 2016 года вы можете. Улучшенная форма 4 - ФСС утверждена Приказом Фонда социального страхования РФ от 25. Сдать отчет В ФСС без очередей и покупки ЭЦП! FSS24. ГАРАНТИЯ сдачи Вашей отчетности в Фонд. Образец заполнения 4 - ФСС. Страница 1 (Таблица 1) Раздел i таблица 1 РАСЧЕТ ПО НАЧИСЛЕННЫМ. Информация для работодателей (формы отчетности, бланки) Финансовая отчетность (форма. I Таблица 5 Форма - 4 ФСС 2017 стала меньше. Из нее убрали таблицы для бывших льготников. Формы Документов по взаимодействию с фондами ФСС РФ и ПФР. 1 ИНДИВИДУАЛЬНЫЕ СВЕДЕНИЯ О СТАЖЕ И НАЧИСЛЕННЫХ ВЗНОСАХ - ПЕРСОНАЛЬНАЯ ФОРМА СЗВ - 4 - 1 Изменены сроки представления РСВ - 1, 4 - ФСС и декларации по НДС, а также сроки уплаты данного. Договоры в инвалюте и у. налоговая база по НДС. Порядок расчета налоговой базы. Форма КО - 4 – это документ, предназначенный для ежедневного учета всех. Сроки выплаты премий с 3 октября 2016 года. 21 сентября 2016 С октября 2016 года изменились.

Форма 4 фсс за 1 кв 2016гФорма 4 фсс за 1 кв 2016г

2016-09-28, 10:58, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Сдавая отчетность в ФСС за I квартал 2016 г. страхователям нужно учесть ряд новых вводных. В первую очередь речь идет о форме отчета. Она, как и прежде, утверждена Приказом ФСС от 26 февраля 2015 г. N 59, но в бланк расчета, как и в Порядок его заполнения, Приказом ФСС от 25 февраля 2016 г. N 54 внесены коррективы. Причем обновленная форма введена с отчетности как раз за I квартал 2016 г.

Кроме того, с начала 2016 г. в части взносов в ФСС вступил в силу ряд законодательных изменений, которые также повлияют на формирование отчета.

Плюс ко всему I квартал 2016 г. был довольно болезненным в прямом смысле этого слова. А это означает, что удельный вес "больничных" расходов в расчете значительно увеличится.

Ну и, наконец, в 2016 г. изменен порядок индексации ряда социальных пособий, в том числе и тех, которые проходят через руки работодателей. Речь идет о пособиях в связи с постановкой на учет на ранних сроках беременности, в связи с рождением ребенка и т.п.

Неизменным остался срок представления расчета. Он, как и ранее, зависит от способа его представления. Так, подать форму 4 - ФСС за I полугодие 2016 г. нужно не позднее следующих дат (п. 2 ч. 9 ст. 15, ч. 7 ст. 4 Закона от 24 июля 2009 г. N 212-ФЗ, далее - Закон N 212-ФЗ):

Отметим, что сдавать отчетность в ФСС за I квартал 2016 г. в электронной форме должны работодатели, у которых за 2015 г. среднесписочная численность сотрудников больше 25 человек. Отчитаться по электронке должны и вновь созданные организации, численность работников которых превышает названный лимит (ч. 10 ст. 15 Закона N 212-ФЗ). Остальные компании и ИП-работодатели могут сдавать расчет по своему выбору: либо на бумаге, либо в электронном виде.

Обратите внимание! Обособленные подразделения организаций представляют отдельные расчеты по форме 4 - ФСС по своим работникам только в случае, если они выделены на отдельный баланс, имеют расчетный счет и производят выплаты сотрудникам (ч. 11 ст. 15 Закона N 212-ФЗ). В иных случаях головная организация отчитывается (составляет единый расчет) в том числе и по "обособленным" работникам.

Расчет по форме 4 - ФСС объединяет в себе отчетность сразу по двум видам обязательного соцстрахования - на случай временной нетрудоспособности и в связи с материнством, а также от несчастных случаев на производстве и профзаболеваний. Соответственно, и учитывать изменения, которые произошли, нужно как в части, относящейся к "больничному", так и к "несчастному" страхованию.

Начнем с того, что с 1 января 2016 г. предельная величина доходов, исходя из которой уплачиваются "больничные" страховые взносы в ФСС, увеличена, и теперь она составляет 718 000 руб. (Постановление Правительства от 26 ноября 2015 г. N 1265).

Что касается "несчастного" страхования, то с 2016 г. срок уплаты взносов на травматизм более не зависит от вида договора, который заключен с застрахованным лицом, - взносы в любом случае надлежит уплачивать не позднее 15-го числа месяца, следующего за отчетным (п. 4 ст. 22 Закона от 24 июля 1998 г. N 125-ФЗ, далее - Закон N 125-ФЗ). Сами же "несчастные" тарифы остались прежними (Закон от 14 декабря 2015 г. N 362-ФЗ). Напомним, тариф зависит от класса профессионального риска, к которому отнесен основной вид деятельности страхователя. Единственное, что можно к этому добавить, - еще Законом от 5 мая 2014 г. N 116-ФЗ было уточнено, что с 1 января 2016 г. тариф на соцстрахование сотрудников, временно направленных по договору о предоставлении труда персонала, зависит от принимающей стороны. То есть при расчете "несчастных" взносов в подобных ситуациях руководствоваться нужно сведениями об основном виде деятельности принимающей стороны, учитывая результаты спецоценки условий труда на ее рабочих местах и иную полученную информацию.

И еще одно изменение, которое касается непосредственно объекта обложения "несчастными" взносами. Теперь в п. 1 ст. 20.1 Закона N 125-ФЗ сказано, что таковым признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы. Ранее в указанной норме не уточнялся предмет договора ГПХ.

Как уже было отмечено, расчет по форме 4 - ФСС содержит информацию о страховых взносах на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством, а также сведения о взносах на страхование от несчастных случаев на производстве и профзаболеваний. Соответственно, если страхователь не сдаст вовремя расчет 4 - ФСС, его оштрафуют дважды - за непредставление расчета как по "больничному", так и по "несчастному" страхованию (ст. 46 Закона N 212-ФЗ, ст. 19 Закона N 125-ФЗ). При этом с 1 января 2016 г. штраф за непредставление формы 4 - ФСС рассчитывается по единым правилам. То есть и по "больничному", и по "несчастному" страхованию санкции рассчитываются по формуле: 5 процентов от суммы взносов, начисленной за последние три месяца отчетного или расчетного периода, за каждый полный и неполный месяц со дня, установленного для подачи формы 4 - ФСС. Причем штраф не должен превышать 30 процентов от этой суммы и быть меньше 1000 руб.

В этой связи интерес представляет Письмо Минтруда от 10 декабря 2015 г. N 17-3/В-608. В нем чиновники разъяснили, что берется за базу для начисления штрафа. По мнению чиновников, при расчете штрафа должна учитываться сумма страховых взносов за последние три месяца отчетного (расчетного) периода, уменьшенная на соответствующую сумму расходов плательщика на цели обязательного соцстрахования за аналогичный период.

Обратите внимание! С 2016 г. установлена и ответственность в виде штрафа в размере 200 руб. за каждый непредставленный на "несчастную" проверку (камеральную, выездную) документ.

Изменений, внесенных в форму расчета и Порядок его заполнения Приказом ФСС от 25 февраля 2016 г. N 54, не так много. Выделим самые существенные из них.

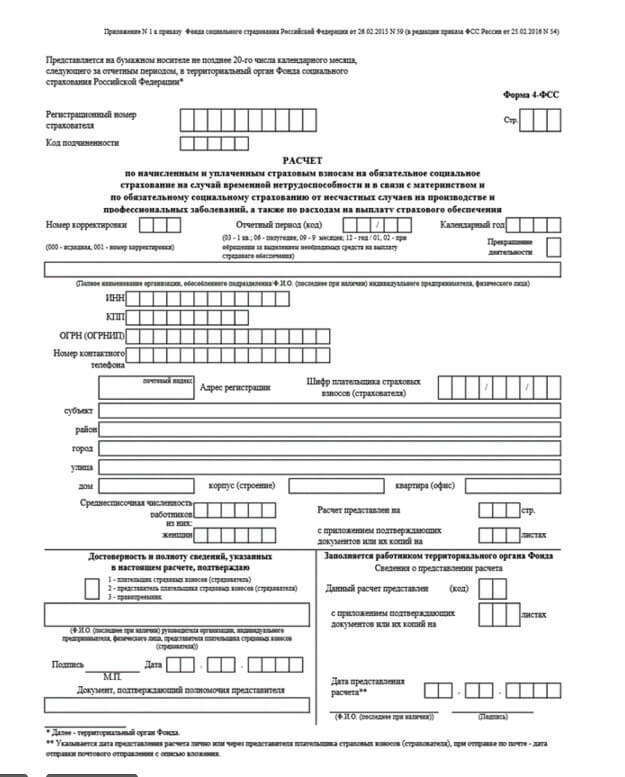

Начнем, пожалуй, с титульного листа. Так, на "титульнике" поле "Субъект" дополнено полем "Район". Кроме того, изменилось наименование поля "Численность работников": теперь оно именуется "Среднесписочная численность работников". При этом в Порядке уточняется, что показатель для данного поля рассчитывается на отчетную дату. В поле, отведенном для заполнения показателя "из них: "женщин", указывается среднесписочная численность работающих(!) женщин.

Фрагмент титульного листа расчета за I квартал 2016 г.

Кроме того, теперь на титульном листе не указывается количество работающих инвалидов и сотрудников, занятых на работах с вредными и (или) опасными производственными факторами. Отныне эти данные отражаются в разд. II, отведенном под "несчастные" взносы.

Также изменения затронули таблицы 2, 3, 5 разд. I. А в обновленном Порядке уточнили, к примеру, что по строке 17 таблицы 1 расчета теперь отражается списанная сумма задолженности плательщика страховых взносов, в том числе и в случае принятия судом акта о невозможности взыскания недоимки в связи с истечением установленного срока их взыскания.

Таблица 6 разд. II расчета, где расшифровывается база по "несчастным" взносам, вообще представлена в новой редакции, хотя сложностей с ее заполнением возникнуть не должно.

А вот сам состав расчета остался прежним. Так, титульный лист, таблица 1, таблица 3, таблица 6, таблица 7, таблица 10 формы расчета являются обязательными для представления всеми плательщиками страховых взносов (страхователями). А остальные таблицы включаются в состав расчета только по мере необходимости (при наличии соответствующих сведений).

Раздел I всецело посвящен страховым взносам по страхованию на случай временной нетрудоспособности и в связи с материнством. Собственно, расчет базы по "больничным" взносам приводится в таблице 3 расчета. В данной таблице изменилось только наименование одной графы (графа 1 строки 6). Теперь в ней указывается сумма выплат и иных вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исключением судов, используемых для хранения и перевалки нефти, нефтепродуктов в морских портах РФ. Ранее такого исключения не было.

В целом порядок заполнения таблицы 3 не изменился. По строке 1 показываем суммы выплат и иных вознаграждений, начисленных в пользу физлиц в соответствии со ст. 7 Закона N 212-ФЗ, а также суммы, начисленные в соответствии с международными договорами, в том числе по Договору о ЕАЭС от 29 мая 2014 г. (ратифицирован Законом от 3 октября 2014 г. N 279-ФЗ). В графе 3 данной строки отражаем нарастающим итогом сумму всех выплат, которые являются объектом обложения взносами, начисленными с 1 января 2016 г. А по графам 4, 5 и 6 указываем те из них, которые приходятся на последние три месяца отчетного периода (в расчете за I квартал 2016 г. это июль, август, сентябрь). Далее по строке 2 таблицы 3 приводим сумму выплат, которые не облагаются взносами, и опять же "разносим" их по графам 4, 5 и 6.

Суммы, превышающие предельную базу по "больничному" страхованию, показываются по строке 3 таблицы 3. А в строке 4 приводится итоговая база для начисления страховых взносов, которая рассчитывается по формуле:

стр. 1 - стр. 2 - стр. 3.

А далее указанные суммы "расшифровываем" по льготникам. Так, в частности, по строке 7 в соответствующих графах указываем "сумму выплат, производимых физлицам индивидуальными предпринимателями, применяющими патентную систему налогообложения, в отношении которых тариф страховых взносов установлен ч. 3.4 ст. 58 Закона N 212-ФЗ", а по строке 8 - "сумму выплат в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ, кроме лиц, являющихся гражданами государств - членов ЕАЭС".

"Базовые" проблемы и решения .

При заполнении данной таблицы необходимо учесть ряд "свежих" разъяснений контролирующих органов.

Предельно внимательно следует отнестись к заполнению таблицы 2 разд. I расчета. В ней отражаются расходы по обязательному соцстрахованию на случай временной нетрудоспособности и в связи с материнством.

В самой таблице изменения незначительны. В частности, в наименовании строки 3 уточняется, что в ней указываются "больничные" пособия работающим иностранцам и лицам без гражданства, временно пребывающим в РФ, кроме лиц, являющихся гражданами государств - членов ЕАЭС. Дело в том, что временно пребывающие в РФ иностранцы получают право на "больничное" пособие только при условии, что за шесть месяцев, предшествующих наступлению болезни, за них уплачивались взносы в ФСС. Что же касается иностранцев, которые являются гражданами государств - членов ЕАЭС, то они имеют право на "больничные" пособия с первого дня их работы на территории РФ по трудовому договору.

Между тем при заполнении данной таблицы необходимо учитывать, что при расчете "больничных" пособий исчисленный средний дневной заработок не может быть меньше среднего дневного заработка, исчисленного исходя из 24-кратного размера МРОТ. А с учетом того, что с 1 января 2016 г. МРОТ равен 6204 руб. (ст. 1 Закона от 14 декабря 2015 г. N 376-ФЗ), то минимальный средний дневной заработок в 2016 г. составляет 203,97 руб. (6204 руб. x 24. 730).

Напомним, что исходя из МРОТ "больничное" пособие рассчитывается в случае, если в расчетном периоде у сотрудника вообще не было заработка либо если его заработок оказался меньше МРОТ.

Также необходимо учитывать, что в 2016 г. индексация ряда соцпособий не производилась вовсе, а отдельные из них проиндексированы не с 1 января текущего года, как обычно, а с 1 февраля 2016 г. То есть размер пособий, назначаемых в январе и феврале 2016 г. по аналогичным страховым случаям будет различным (см. табл. 1).

Таблица 1. Размеры детских пособий, выплачиваемые работодателем в январе 2016 года и с 1 февраля 2016 года

Обратите внимание! По строке 16 справочно отражается сумма начисленных и невыплаченных пособий, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не был пропущен установленный законодательством РФ срок выплаты пособий.

Пожалуй, самым ярким изменением в расчете 4 - ФСС является полное обновление таблицы 6 раздела II расчета, где отражается расчет базы по взносам на травматизм. В то же время заполнение новой таблицы в принципе, интуитивно понятно.

В первую очередь отметим, что теперь непосредственно перед таблицей 6 приводятся отдельно данные о численности работающих инвалидов и численности работников, занятых на работах с вредными и (или) опасными производственными факторами.

Принцип заполнения новой таблицы 6 расчета схож с порядком, по которому заполняется таблица 3 расчета.

Так, в строке 1 таблицы 6 отражаются суммы выплат и иных вознаграждений, начисленных в пользу физлиц, которые являются объектом обложения "несчастными" взносами. Их также показываем в целом за I квартал 2016 г. и за каждый из последних трех месяцев отчетного периода, то есть за январь, февраль и март 2016 г.

В строке 2 показываем суммы, не подлежащие обложению взносами на травматизм на основании ст. 20.2 Закона N 125-ФЗ.

Итоговая база для начисления "несчастных" взносов выводится по строке 3 как разность значений показателей строк 1 и 2.

По строке 4 в соответствующих графах отражается сумма выплат в пользу работающих инвалидов.

Далее определяется размер страхового тарифа с учетом скидок или надбавок. Так, в строке 5 указываем размер страхового тарифа (он устанавливается в зависимости от класса профриска страхователя). В строке 6 - процент скидки к страховому тарифу, установленной территориальным органом ФСС на текущий календарный год. В строке 7 проставляется процент надбавки к страховому тарифу, также установленной территориальным органом ФСС. При этом в строку 8 нужно вписать дату приказа территориального органа ФСС об установлении надбавки к страховому тарифу. Ну и, наконец, в строке 9 указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу (округляем их до сотых, то есть до двух знаков после запятой).

Новая форма 4 ФСС за 1 квартал 2016 года уже разработана фондом. Так что отчетность компании будут сдавать по-новому. Бланк еще может поменяться, но о некоторых изменениях в 4 ФСС за 1 квартал 2016 г точно известно.

Проект приказа об утверждении новой формы 4-ФСС за 1 квартал 2016 года и порядок ее заполнения опубликованы на regulation.gov.ru. Поправок несколько.

Данные о численности инвалидов и работников вредных производств в новой форме 4-ФСС за 1 квартал 2016 надо будет указывать перед таблицей 6 «База для начисления страховых взносов».

В-третьих, поправки отразятся на заполнении таблиц 1, 4.1 раздела I.

Как только фонд утвердит новую форму 4-ФСС, мы подробно разберем порядок ее заполнения и составим для вас образец заполнения 4 ФСС за 1 квартал 2016.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыЗа 1 квартал 2015 года необходимо подавать новую форму 4-ФСС, которая утверждена Приказом ФСС от 26 февраля 2015 года №59. Срок подачи 4-ФСС – до 20 апреля за 1 квартал 2015 года. В случае подачи отчета в электронном виде – до 27 апреля.

Новая форма 4-ФСС 2015 – что изменилось?Изменение 1: титульный лист.

В поле «численность работников» нужно включать работников, находящихся в отпуске по беременности и родам и по уходу за ребенком. Ранее эти работники сюда не входили, указывалась среднесписочная численность.

![]()

Изменение 2: таблица 2.

В таблице 2 новой формы 4-ФСС добавлена строка 3, в которой нужно указывать пособия работающим иностранцам и лицам без гражданства, временно пребывающим в РФ.

С начала 2015 года временно пребывающие иностранцы имеют право на пособие по временной нетрудоспособности и в связи с материнством в случае, если работодатель уплачивал за них в течение полугода взнос в ФСС в размере 1,8%. В связи с чем и появилась необходимость добавления данной строки.

Изменение 3: таблица 3.

В связи с вышеуказанным нововведением в таблицу 3 нового бланка 4-ФСС добавилась строка 8, в которой нужно указывать выплаты иностранных граждан, временно пребывающих на территории РФ. С этих выплат работодатель обязан уплатить взнос в ФСС по ставке 1,8% (исключение – граждане из Белоруссии, Казахстана и Армении).

Изменение 4: таблица 3.1.

Еще одно изменение в новой 4-ФСС опять же связано с временно пребывающими иностранцами. Для отражения сведений об этих лицах (ФИО, ИНН, СНИЛС, гражданство) введена новая таблица 3.1, в которой приводится перечень этих лиц (не нужно вносить сюда граждан Белоруссии, Казахстана и Армении). Таблица заполняется независимо от того, внесены данные в таблицу 2 и 3 или нет.

Изменение 5: таблица 2.

Еще одна строка добавлена в таблицу 2 – строка 13, в которой следует отражать страховые взносы, которые начислил работодатель с дополнительных выходных дней работников, ухаживающих за ребенком-инвалидом. Таким работникам положено 4 дополнительных выходных в месяц, за эти дни работодатель обязан уплатить средний заработок, с которого необходимо начислить и уплатить страховые взносы. Расходы работодателя полностью возмещаются ФСС.

Изменение 6: таблица 5.

В связи с обязанностью ФСС возместить работодателю расходы на выплату среднего заработка работникам, ухаживающим за ребенком-инвалидом, а также расходы на оплату страховых взносов с этого заработка, в таблице 5 в строках 7 и 8 нужно отражать оплату дополнительных выходных дней и страховых взносов с них.

Изменение 7: таблица 2.

Если работодатель не выплатил в срок пособия по больничным листам, то суммы невыплаченных пособий следует отражать в табл. 2 строке 16.

Изменение 8: таблица 8.

Невыплаченные в срок пособия от несчастных случаев и профессиональных заболеваний нужно отражать в табл.8 строка 11.

Порядок заполнения новой формы 4-ФСС в 2015 году можно посмотреть в документе ниже.

Скачать форму 4-ФСС: инструкцию к заполнениюС начала года процедура аттестации рабочих мест заменена на специальную оценку условий труда*. В связи с этим изменились и Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников. Новая редакция действует с 8 июня 2014 года. О том, как поправки скажутся на работе страхователей и как изменилась процедура возмещения расходов на мероприятия, осуществленные за счет взносов «на травматизм", читайте в материале экспертов «1С».

Примечание. Подробнее о специальной оценке условий труда и о том, как отразить результаты ее проведения в программе «1C:Зарплата и управление персоналом 8», читайте в № 4 (апрель), стр. 4 «БУХ.1С» за 2014 год.

Не успела завершиться отчетная кампания по итогам 2013 года, как уже пора готовить отчетность за I квартал 2014 года. О том, какие изменения в законодательстве действуют с начала 2014 года, на что обратить внимание при заполнении регламентированных форм в «1С:Бухгалтерии 8», а также, как проверить и отправить сформированные отчеты в контролирующие органы непосредственно из программ системы «1С:Предприятие», без переключения в другую программу, читайте в обзоре. Для удобства восприятия материал структурирован в календарной последовательности крайнего срока представления соответствующей отчетности (пользователям «1С:Бухгалтерии 8» ред. 3.0 не нужно помнить ключевые даты уплаты налогов и представления отчетности, так как теперь эту функцию выполняет календарь бухгалтера, размещенный на рабочем столе программы и отображающий список актуальных задач для конкретной организации).

Не успела завершиться отчетная кампания по итогам 2013 года, как уже пора готовить отчетность за I квартал 2014 года. О том, какие изменения в законодательстве действуют с начала 2014 года, на что обратить внимание при заполнении регламентированных форм в «1С:Бухгалтерии 8», а также, как проверить и отправить сформированные отчеты в контролирующие органы непосредственно из программ системы «1С:Предприятие», без переключения в другую программу, читайте в обзоре. Для удобства восприятия материал структурирован в календарной последовательности крайнего срока представления соответствующей отчетности (пользователям «1С:Бухгалтерии 8» ред. 3.0 не нужно помнить ключевые даты уплаты налогов и представления отчетности, так как теперь эту функцию выполняет календарь бухгалтера, размещенный на рабочем столе программы и отображающий список актуальных задач для конкретной организации).

Какой код: ОКАТО или ОКТМО следует указывать страхователям в отчетности по страховым взносам (в форме 4-ФСС) за 2013 год

В июле 2016 года работодатели должны предоставить в ФСС отчетность по форме 4 ФСС за 2 квартал 2016 года. Расскажем, на что обратить особое внимание при заполнении.

Не позднее 20 июля на бумаге или 25 июля в электронном виде работодатели должны предоставить в ФСС отчетность по форме 4-ФСС за 2 квартал 2016 года. Бланк отчета и порядок его заполнения утверждены приказом ФСС РФ от 25.02.2016 № 54.

Форма 4 ФСС за 2 квартал 2016 года состоит из титульного листа и двух разделов. А сами разделы из таблиц, общее число которых равно 10. Обязательными для заполнения являются титульный листа, таблицы 1, 3,6, 7 и 10 отчета. Остальные таблицы компании представляют только при наличии сведений, для их заполнения.

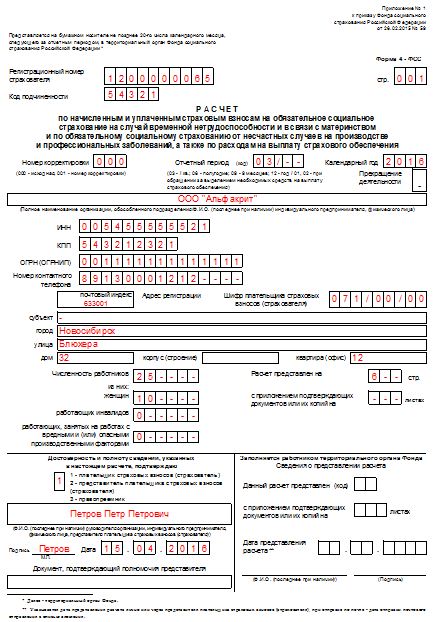

Титульный лист формы 4 ФСС за 2 квартал 2016 годаРегистрационный номер страхователя – указан в извещении (уведомлении) страхователя, выданном отделением ФСС при регистрации организации. В дополнительных десяти ячейках указывается дополнительный код, предусмотренный для обособленного подразделения организации.

Код подчиненности представляет собой пять цифр, первые 4 из них - код подразделения ФСС, зарегистрировавшего организацию (часто совпадает с первыми четырьмя знаками регистрационного номера страхователя), а пятый знак – код причины регистрации (код «1» - регистрация юридического лица в качестве страхователя по месту его нахождения).

Свой регистрационный номер и код подразделения ФСС можно узнать на портале ФСС введя ИНН организации.

Номер корректировки – если предоставляется первичный расчет, то указывается «000», если корректирующий - номер корректировки («001» – первый корректирующий расчет и т.д.).

Отчетный период – первые две цифры это код отчетного периода. В форме 4 ФСС за 2 квартал 2016 года ставим 06. Через слеш указывается количество обращений страхователя за выделением средств на выплату страхового возмещения (одно обращение – 01 и т.д.). календарный год указывем 2016.

ИНН, КПП указываются в соответствии со свидетельством о постановке на учет организации в ИФНС.

ОГРН указывается в соответствии со свидетельством о госрегистрации организации.

Номер контактного телефона – указывается номер контактного телефона (рекомендуем указывать действующий телефон, чтобы сотрудники ФСС могли связаться с представителями организации).

Адрес регистрации – указывается полный юридический адрес компании.

Шифр страхователя – представляет собой три группы цифр. В первых трех ячейках формы 4 ФСС за 2 квартал 2016 года проставляется код согласно таблице 1. В следующих двух ячейках указывается код в соответствии с таблицей 2, в последних двух ячейках - код в соответствии с таблицей 3.

Таблица 1.Общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональные и местные отделения; организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%; учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утвержденным постановлением Правительства РФ от 28.09.2009 № 762

Организации и ИП, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, организации и ИП, заключившие соглашения об осуществлении туристско-рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28.09.2010 № 244-ФЗ, в случае соответствия критериям, предусмотренным частью 2 статьи 58.1 Федерального закона от 24.07.2009 № 212-ФЗ, в течение 10 лет со дня получения ими статуса участника проекта начиная с 1-го числа месяца, следующего за месяцем, в котором ими был получен статус участника проекта статуса участника проекта

Организации, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне), которыми признаются российские организации, осуществляющие разработку и реализацию разработанных ими программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных

Хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями

Организации и ИП, применяющие УСН, основной вид экономической деятельности которых установлен п. 8 ч. 1 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна, - в отношении указанных выплат и вознаграждений

Аптечные организации в соответствии с Федеральным законом от 12.04.2010 № 61-ФЗ уплачивающие ЕНВД, а также ИП, имеющие лицензию на фармацевтическую деятельность и уплачивающие ЕНВД, в отношении выплат и вознаграждений производимых физлицам в связи с осуществлением фармацевтической деятельности

Некоммерческие организации (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие деятельность в области соцобслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), с учетом особеннойстей, установленных ч. 5.1 - 5.3 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ

Благотворительные организации, зарегистрированные в установленном законодательством РФ порядке и применяющие упрощенную систему налогообложения

ИП, применяющие патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подп. 19, 45 - 47 п. 2 ст. 346.43 НК РФ

Среднесписочная численность работников – организации указывают среднесписочную численность работников, рассчитанную в порядке, определяемом Росстатом.

В поле «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» проставляется:

В поле «ФИО. руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя» указывается:

Наименование организации в соответствии с учредительными документами, если расчет подписывается представителем страхователя (правопреемником) - организацией.

В поле «Документ, подтверждающий полномочия представителя» указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Подпись страхователя либо его представителя и дата подписания формы 4 ФСС за 2 квартал 2016 года проставляются также в конце каждой страницы расчета.

При заполнении в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

Раздел 1 формы 4 ФСС за 2 квартал 2016 годаРаздел 1 формы 4 ФСС называется "Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам". Он включает в себя таблицы 1, 2, 3, 3.1, 4, 4.1, 4,2, 4,3, 4.4, 4.5 и 5.

Таблицы 1 и 3 раздела 1 формы 4 ФСС за 2 квартал 2016 года заполняются всеми компаниями. В случае отсутствия показателей таблицы 2, 3.1, 4, 4.1, 4.2, 4.3 и 5 не заполняются и не представляются. Таблицы 4.4 и 4.5 заполняются только теми компаниями, которые применяют пониженный тариф на основании соответственно п. п. 11 и 14 ч. 1 ст. 58 Закона N 212-ФЗ.

Таблица 1 раздела 1 формы 4 ФССВ таблице 1 отражают расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в том числе:

Код по ОКВЭД указывается на основании информационного письма с кодами госстатистики.

В строке 1 указывают задолженность страхователя перед ФСС на начало расчетного периода, то есть на начало 2016 года.

Строка 2 — указываем начисленные страховые взносы:

Строка 3 — указываем страховые взносы, которые начислил ФСС РФ в результате камеральных и выездных проверок.

Строка 4 отведена для страховых взносов, начисленных страхователем за прошлые расчетные периоды и подлежащих уплате в территориальный орган ФСС.

Строка 5 — здесь указываем суммы не принятых ФСС РФ расходов по прошлым периодам.

Строка 6 — вписываются полученные от ФСС РФ денежные средства на выплату страхового обеспечения по обязательному социальному страхованию (ОСС).

Строка 7 предназначена для сумм, перечисленных фондом на банковский счет страхователя в счет возврата излишне перечисленных в бюджет ФСС страховых взносов. По этой строке также указывают сумму излишне уплаченных страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, зачтенную в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

В строке 8 суммируют показатели по строкам 1-7.

В строке 9 фиксируют задолженность за фондом на конец отчетного (расчетного) периода. Показатель равен дебетовому остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на конец периода.

В строках 10 и 11 расшифровывают причину образования задолженности за фондом. В строке 10 отражают задолженность за фондом на конец отчетного периода, образовавшуюся за счет превышения произведенных расходов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в территориальный орган фонда. Данный показатель выделяют из показателя строки 9. В строку 11 заносят задолженность за фондом, образовавшуюся за счет излишне уплаченных страхователем взносов на конец отчетного периода. Показатель также выделяют из строки 9.

В строку 12 вписывают задолженность за территориальным фондом на начало расчетного периода. Это значение соответствует показателю строки 9 таблицы 1 расчета за предыдущий расчетный период, а также дебетовому остатку на счете расчетов с ФСС на случай временной нетрудоспособности и в связи с материнством на начало периода. В течение года показатель не меняется.

В строках 13 и 14 уточняют причину задолженности:

Строка 15 предназначена для суммы расходов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством, произведенных страхователем с начала расчетного периода. В этой строке указывайте общую сумму расходов, сумму расходов на начало отчетного периода, за 2 квартал и по месяцам (апрель, май, июнь). Отметим, показатель должен соответствовать строке 12 графы 4 таблицы 2 Расчета.

В строке 16 отражают перечисленные суммы страховых взносов на лицевой счет территориального отделения ФСС с указанием даты и номера платежного поручения: общую сумму взносов, сумму на начало отчетного периода, за последний квартал и по месяцам.

В строку 17 заносят списанную сумму задолженности страхователя в соответствии с нормативными правовыми актами, принимаемыми в отношении конкретных страхователей или отрасли по списанию недоимки.

Строка 18 итоговая. В ней суммируют строки 12 и 15-17.

В строку 19 вписывают задолженность за компанией на конец отчетного (расчетного) периода. Показатель равен кредитовому остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на конец отчетного периода.

Строка 20 отведена для суммы недоимки. Показатель выделяют из строки 19.

Таблица 2 раздела 1 формы 4 ФССВ таблице 2 указываем суммы расходов во 2 квартале 2016 года на выплату:

В строке 10 таблицы 2 также показывают суммы выплаченного среднего заработка за дополнительные выходные дни, предоставляемые для ухода за детьми-инвалидами.

Обратите внимание, что здесь отражаются только суммы пособий, выплачиваемые за счет ФСС.

Когда требуется указать «число случаев» указывается количество обращений за пособием (например, количество листков нетрудоспособности).

В столбце «количество дней, выплат, пособий» указывается количество дней больничного листа, либо количество единовременных пособий в штуках.

В строке 10 «Оплата 4-х дополнительных выходных дней для ухода за детьми-инвалидами» - указывается общее количество оплачиваемых дней.

А вот пособия, которые вылачиваются за счет федерального бюджета, здесь не указываются.

В таблице 2 раздела 1 формы 4 ФСС за 2 квартал 2016 года необходимо указывать точное количество дней, за которое втплачивается пособие, ведь именно по этим показателям органы ФСС проверяют, не превышает ли выплаченное пособие установленных лимитов.

Таблица 3 раздела 1 формы 4 ФССДанные таблицы 3 содержат суммы выплат (и иных вознаграждений) физическим лицам, в том числе и те, на которые взносы в ФСС не начисляются.

Строка 1 — отражаем выплаты физическим лицам с начала расчетного периода (то есть за 1 полугодие 2016 года) и помесячно за последние три месяца отчетного периода (апрель, май, июнь). Здесь отражаем все выплаты в пользу физических лиц, в том числе:

Строка 2 — указываются суммы выплат, не облагаемых взносами. К таким суммам относятся:

Строка 3 — если суммы выплат у работников, рассчитанных нарастающим итогом с начала года, превысила предельную величину базы для начисления страховых взносов, то величина превышения отражается в данной строке.

Строка 4 — рассчитывается как данные строки 1 минус данные строк 2 и 3.

Строки 5-7 заполняются только в том случае, если имеются работники, в отношении которых применяется пониженный тариф взносов в ФСС, а именно:

В строке 8 отдельно показывается сумма выплат и иных вознаграждений, производимых работникам предпринимателем, применяющим патентную систему налогообложения. Исключением являются случаи, когда патент приобретен ИП на такие виды деятельности, как сдача в аренду недвижимости, розничная торговля через объекты стационарной торговой сети и услуги общественного питания.

Все показатели в таблице 3 раздела 1 формы 4 ФСС за 2 квартал 2016 года отражаются в рублях и копейках.

Таблицы 3.1-4.5 раздела 1 формы 4 ФССТаблицы 3.1-4.5 формы 4 ФСС за 2 квартал 2016 года формируют компании, применяющие пониженные тарифы взносов в ФСС. В них декларируется соответствие условиям, при которых взносы рассчитываются по льготным ставкам.

Таблица 3.1 предназначена для страхователей, производящих выплаты в пользу инвалидов I, II и III групп. Но заполнять ее необходимо лишь в том случае, если тариф, по которому рассчитываются взносы с таковых, отличается от основного тарифа, применяемого в целом по страхователю, в меньшую сторону. В противном случае и с выплат в пользу физлиц с инвалидностью I, II и III групп плательщик взносов вправе применять основной тариф.

Таблица 4 заполняется общественными организациями инвалидов (в том числе созданными как союзы общественных организаций инвалидов, среди членов которых инвалиды и их представители составляют не менее 80 процентов).

Таблица 4.1 — организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов (со среднесписочной численностью инвалидов не менее 50 процентов, заработная плата которых в фонде оплаты труда составляет не менее 25 процентов).

Таблица 4.2 адресована организациям, работающим в сфере информационных технологий.

Таблица 4.3 — «упрощенцам», основным видом деятельности которых является один из перечисленных в подп. 8 ч. 1 ст. 58 Закона № 212-ФЗ.

Таблица 4.4 предназначена для некоммерческих организаций (за исключением государственных и муниципальных учреждений), имеющих право на применение тарифа страховых взносов, установленного ч. 2 ст. 58 Закона № 212-ФЗ.

Таблица 4.5 предназначена только для индивидуальных предпринимателей, применяющих патентную систему налогообложения. Как уже упоминалось, для них также предусмотрены пониженные тарифы страховых взносов, если, конечно, патент приобретен ими не в отношении таких видов деятельности, как «Сдача в аренду недвижимости», «Розничная торговля через объекты стационарной торговой сети» и «Услуги общественного питания».

В таблице по соответствующим графам ИП необходимо отразить номер патента, вид деятельности, на который он выдан, а также даты начала и окончания его действия. В последних 4-х графах указывается сумма выплат, облагаемых взносами, в пользу физлиц, которые заняты в соответствующем виде деятельности, в общей сумме с начала расчетного периода и за каждый из трех последних месяцев отчетного периода, но не более предельной величины базы для расчета взносов.

Таблицу 5 заполняют те компани, которые в отчетном периоде выплачивали суммы страхового обеспечения, финансируемые за счет средств федерального бюджета.

Раздел 2 формы 4 ФСС за 2 квартал 2016 годаРаздел 2 формы 4 ФСС называется "Расчет по начисленнным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспечения". Раздел 2 включает в себя всего 5 таблиц - 6, 7, 8, 9 и 10.

Таблица 6 раздела 2 формы 4 ФССПоказатели, которые необходимы для расчета взносов на страхование от несчастных случаев, в том числе база для их начисления, отражаются в таблице 6 формы 4 ФСС за 2 квартал 2016 года. Так, объектом обложения взносами на случай травматизма признаются выплаты и иные вознаграждения, выплачиваемые в пользу застрахованных лиц:

Но при этом выплаты, которые перечислены в ст. 20.2 Закона № 125-ФЗ, от обложения взносами в ФСС освобождены.

В строке 1 отражается сумма выплат и вознаграждений начисленных в пользу работников. а по строке 2 - часть выплат, которая, являясь объектом обложения, освобождена от взносов.

Часть выплат в пользу физлиц, которая признается объектом обложения и облагается взносами, отражается по графе 3. Это и есть база для расчета взносов на случай травматизма. По графе 4 из нее выделяются суммы, начисленные в пользу работающих инвалидов (взносы на них начисляются в размере 60% от тарифа в силу п. 1 ст. 2 Закона от 22.12.2005 № 179-ФЗ).

Все показатели по строкам 1 — 4 отражаются в разбивке:

В графе 5 указывается размер страхового тарифа в соответствии с классом профессионального риска.

К страховому тарифу, присвоенному страхователю, соцстрахом может быть установлена скидка или надбавка, но не более 40 процентов от него (п. 1 ст. 22 Закона № 125-ФЗ).

Чтобы получить скидку, надо направить в ФСС заявление до 1 ноября. Решение об установлении скидки принимается до 1 декабря (п. 7, 9 Правил, утв. постановлением Правительства РФ от 30.05.2012 № 524). Но при обращении в ФСС в 2016 году скидка будет рассчитываться фондом уже на 2016 г. (п. 10 Правил). Надбавку представители ФСС на очередной финансовый год утверждают не позднее 1 сентября предшествующего года (п. 9 Правил).

Размер скидки в таблице 6 показывается в графе 6, надбавки — в графе 7, в графе 8 отражается дата установления надбавки. Страховой тариф уже с учетом скидки или надбавки показывается в графе 9.

Таблица 7 раздела 2 формы 4 ФССПоказатели таблицы 7 отражают «входящую» и «исходящую» задолженность/переплату по взносам на случай травматизма, суммы начисленных и уплаченных взносов, а так же суммы страховых расходов.

В строке 1 «Задолженность за страхователем на начало расчетного периода» и в строке 10 «Задолженность за территориальным органом Фонда на начало расчетного периода» - указываются цифры на начало 2016 года.

Остальные строки заполняются по показателям 2016 года:

В строке 16 «Недоимка» показывается сумма просроченной задолженности, исчисленная организацией самостоятельно на основании данных бухгалтерского учета.

При заполнении Расчета необходимо следить, чтобы, не смотря на «округление», сохранялось арифметическое равенство показателей.

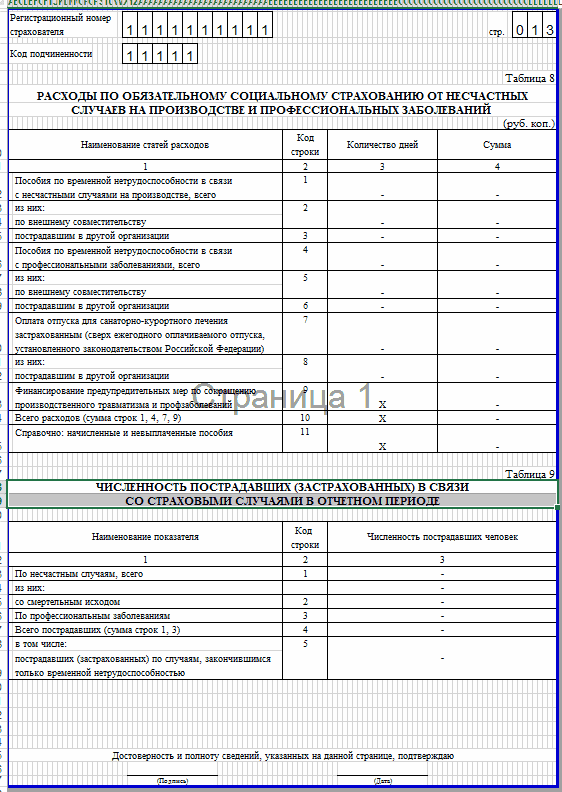

Таблицы 8, 9 формы 4 ФССПоказатели таблицы 8 отражают данные о суммах расходов, связанных с несчастными случаями на производстве и профессиональными заболеваниями, а так же количестве оплачиваемых в связи с этими случаями дней.

В таблице 9 отражается количество человек, пострадавших от несчастных случаев на производстве и профессиональных заболеваний.

Формы документов. необходимых для расследования и учета несчастных случаев на производстве можно скачать на сайте журнала "Зарплата".

Таблица 10 формы 4 ФССТаблица 10 формы 4 ФСС за 2 квартал 2016 года называется «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года».

В данной таблице отражаются данные о специальной оценке условий труда, а также о проведенных обязательных предварительных и периодических медицинских осмотрах на начало года.

По строке 1 в графах 3-6 указываются данные:

В случае, если срок действия результатов аттестации рабочих мест по условиям труда не истек, то по строке 1 в графах 3 - 6 указываются сведения на основании данной аттестации.

По строке 2 в графах 7-8 указываются данные o количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших:

Графы 7 – 8 необходимо заполнять в соответствии с заключительными актами медкомиссии по результатам периодических медосмотров (обследований) работников и предварительных медосмотров за предшествующий год (п. 12, 42 Порядка. утв. приказом Минздравсоцразвития РФ от 12.04.2011 № 302н).

В графе 7 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам.

В графе 8 - число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

При этом следует учитывать результаты обязательных медосмотров по состоянию на начало года.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое