Рейтинг: 4.2/5.0 (1850 проголосовавших)

Рейтинг: 4.2/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

Бухгалтерская и налоговая отчетность базируется на первичных документах. Одним из таких документов является счет-фактура. На его основании покупатель принимает предмет поставки и право применения НДС к вычету.

Счет-фактуру выставляют, как в печатном виде на бумаге, так и в электронном. Для использования электронного счета-фактуры, необходимым условием является наличие программного обеспечения, совместимого с программами других контрагентов, чтобы исключить невозможность его получения и обработки.

Корректировочные счета-фактуры используются для изменения стоимости отгруженных товаров (цены или количества товара) и, на его основании, также формируются налоговые вычеты.

Работа со счетом-фактуройКонтрагенты - плательщики налогов составляют счета-фактуры на каждую отгрузку, ведут журналы учета входящих/исходящих счетов-фактур и книгу приобретений и продаж, если совершают налогооблагаемые операции с другими налогоплательщиками.

Лица, не являющиеся плательщиками налогов и осуществляющие предпринимательскую деятельность от третьего лица, выставляя или получая счета-фактуры, ведут журналы регистрации счетов-фактур в разрезе этой деятельности.

Заполнение счета-фактурыВыставляя счет-фактуру на поставку товаров нужно заполнять следующие графы и указывать данные:

• рег. номер и число, которым выписан счет-фактура;

• название, адресные и идентификационные данные обоих налогоплательщиков;

• название и адресные данные грузоотправителя и получателя груза;

• реквизиты платежек, если была сделана предоплата:

• название товаров, либо услуг с указанием ед. измерения и их количество;

• цена одной единицы товара, не включая налог;

• итоговая сумма стоимости товара без налога, самого налога и общая сумма, включая налог.

Изменения с 1 октября 2014 г.Плательщик НДС может отказаться от составления счета-фактуры, совершая операции по продаже товаров или услуг другим СХД, которые не относятся к плательщикам НДС, либо освобождены от необходимости исчислять и платить все налоги.

СХД, которые не являются плательщиками НДС, также могут отказаться от использования счета – фактуры при совершении сделки.

Для того, чтобы потом не возникло проблем при налоговой проверке, контрагенты должны подстраховать себя, заключением и подписанием дополнительного соглашения к договору. В этом дополнительном соглашении будет оговорен отказ использования счетов-фактур. Такое дополнительное соглашение необходимо сохранять так же, как и договор о сотрудничестве.

Итак, до принятия изменений в НК, оформление счетов-фактур было необходимо для всех СХД. Принятая поправка в НК, вступившая в действие 01.10.2014г. освободила некоторые группы СХД, а именно не плательщиков НДС и неплательщиков каких-либо налогов априори, от использования этих документов, но только с оформлением доп. соглашения к договору поставки между двумя СХД.

Постановлением Правительства РФ от 26 декабря 2011 г. N 1137 утверждены новые формы счетов-фактур (в том числе корректировочного), журнала учета полученных и выставленных счетов-фактур, а также книги продаж и книги покупок и Правила их ведения. Поэтому интерес к данному документу со стороны плательщиков НДС вполне понятен.

За минувшие два года в ст. 169 "Счет-фактура" Налогового кодекса было внесено немало изменений. Они касались как реквизитов счетов-фактур. их составления в электронном виде, выставления корректировочных счетов-фактур, так и формы ведения журнала учета полученных и выставленных счетов-фактур. В связи с этим Минфин совместно с ФНС и Минэкономразвития разработали проект постановления Правительства РФ, который имел рабочее название "О счетах-фактурах и признании утратившими силу некоторых нормативных актов Правительства Российской Федерации". В Письме от 7 декабря 2011 г. N 03-07-14/119 Минфин России сообщил, что это "творение" направлено в Правительство РФ 14 ноября. Но самое главное, по замыслу чиновников, документ должен был вступить в силу 1 января 2012 г.

И вот появляются первые сообщения о том, что вышло Постановление Правительства РФ, которое носит уже название "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость". Волнение в среде налогоплательщиков начинает нарастать, когда не удается найти текст этого документа, чтобы изучить все привнесенные им новшества. А представители ФНС, как будто специально, еще и подлили масла в огонь. В информационном сообщении, размещенном на официальном сайте налоговой службы, отмечалось, что проект постановления обсуждался несколько месяцев, публиковался на сайте Минфина и ФНС. Причем отклик был достаточно хороший - сотни предложений поступили по его улучшению, и практически все они учтены при разработке итогового Постановления. Ну и что все это может означать для налогоплательщиков? Да лишь одно: проект, который столь доступен, изучать не имеет смысла, раз уж изменения, которым он подвергся, измеряются сотнями.

Ситуация стала менее тревожной, как только в сети Интернет появился текст Постановления N 1137. В нем отсутствует фраза, что он вступает в силу с 1 января 2012 г. А стало быть, документ должен вступить в силу в общем порядке, то есть по истечении семи дней после дня его первого официального опубликования (п. 6 Указа Президента РФ от 23 мая 1996 г. N 763). Есть информация, что документ был опубликован в Собрании законодательства РФ, N 3 16 января 2012 г. То есть Постановление N 1137, так или иначе, 24 января 2011 г. уже вступило в силу. Никаких официальных комментариев на сей счет в этот день не последовало.

В нашей стране многому уже и не удивляешься. Однако иногда действия законотворцев попросту выбивают почву из-под ног. Ну к чему такая спешка с вступлением в силу Постановления N 1137? Неужели никто из его разработчиков не в курсе, что многие хозяйствующие субъекты выписывают счета-фактуры в специализированных бухгалтерских и складских программах? Видимо, нет, раз времени разработчикам ПО на внесение изменений практически не оставили.

Представляется, что в рассматриваемой ситуации впору вспомнить Постановление Конституционного Суда РФ от 24 октября 1996 г. N 17-П. В нем сказано, что день, которым датирован выпуск Собрания законодательства Российской Федерации с текстом закона, не может считаться днем его обнародования. Указанная дата совпадает с днем подписания издания в печать, и, следовательно, с этого момента еще реально не обеспечивается получение информации о содержании закона его адресатами. Согласно данной позиции и 16 января 2012 г. нельзя признать официальной датой опубликования Постановления N 1137. Скорее всего, ввиду полной неразберихи "наверху" будет принято решение приурочить начало применения данного документа на практике к 1 апреля 2012 г. то есть с начала II квартала 2012 г. что более чем логично. Ведь, что ни говори, менять "правила игры" внутри налогового периода довольно проблематично. Во всяком случае без дополнительных разъяснений тут не обойтись.

Примечание. Минфин России в Письме от 31 января 2012 г. N 03-07-15/11 указал на возможность применения до 1 апреля текущего года новых форм счетов-фактур наравне со старыми.

Однако, отбросив эмоции, разберемся в изменениях, внесенных в жизнь плательщиков НДС Постановлением N 1137.

"Шапочные" изменения в счете-фактуреВ первую очередь остановимся на новой форме счета-фактуры. Уже в "шапке" этого документа можно увидеть две новые строки.

Так, появилась строка 1а. В ней показывается порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. Соответственно, в первоначальном счете-фактуре, то есть в документе, составленном до внесения каких-либо исправлений, в данной строке ставится прочерк.

Новоиспеченная строка 7 предназначена для указания наименования валюты и ее цифрового кода. Тут следует обратить внимание на два момента.

Во-первых, речь идет о единой валюте для всех перечисленных в счете-фактуре товаров (работ, услуг) и имущественных прав. Таким образом, если в адрес клиента отгружается одновременно товар с рублевой и валютной ценой, то придется составить два разных счета-фактуры. В случаях, когда обязательство по оплате товара предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в у. е. то в строке 7 следует указать наименование и код валюты РФ.

Во-вторых, наименование валюты и цифровой код (в том числе и при безденежных формах расчетов) нужно прописывать в строгом соответствии с Общероссийским классификатором валют ОК (МК (ИСО 4217) 003-97) 014-2000 (утв. Постановлением Госстандарта России от 25 декабря 2000 г. N 405-ст). Например, в рублевых счетах-фактурах в строке 7 указывается российский рубль, 643.

Среди "шапочных" изменений выделим еще одно. Теперь в Правилах заполнения строки 1 четко обозначены случаи, когда счет-фактура может иметь составной номер. Такое возможно, в частности, при реализации товаров (работ, услуг), имущественных прав через обособленное подразделение организации. "Обособленец" при составлении счета-фактуры дополняет его порядковый номер цифровым индексом подразделения, а он, в свою очередь, должен быть прописан в учетной политике организации для целей налогообложения. Также цифровым индексом дополняется порядковый номер счета-фактуры, который выставляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика НДС. В данном случае индекс "привязывает" совершение операции к конкретному договору простого товарищества или доверительного управления имуществом.

Отметим, что и ранее представители Минфина ничего не имели против того, что счета-фактуры "обособленца" будут иметь составные номера с индексом подразделения. Однако они подчеркивали, что дробный номер, проставленный в счете-фактуре в иных ситуациях, будет стоить налогоплательщику вычета по НДС (см. Письмо Минфина России от 23 ноября 2011 г. N 03-07-09/42).

Изменения наблюдаются и в составе граф новой формы счета-фактуры. Отдельные столбцы просто раздвоились. Так, теперь показатель "Единица измерения " состоит из двух частей. В графах 2 и 2а нужно указать код и соответствующее ему условное обозначение (национальное). Данные берутся из разд. 1 и 2 Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97), принятого и введенного в действие Постановлением Госстандарта России от 26 декабря 1994 г. N 366.

Графа "Страна происхождения товара " также поделена на два, можно сказать, подпункта: 10 и 10а. В них указывается цифровой код и соответствующее ему краткое наименование "родины" товара. При этом руководствоваться следует Общероссийским классификатором стран мира ОК (МК (ИСО 3166) 004-97) 025-2001. Данные графы заполняются в отношении товаров, страной происхождения которых не является РФ. Также теперь в Правилах заполнения счета-фактуры установлено, что и графу 11 "Номер таможенной декларации" следует оформлять только в случае, если вносятся данные по импортной продукции.

Обратите внимание!Стоимостные показатели в новой форме счета-фактуры (в графах 4 - 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

Есть изменения, которые касаются оформления счетов-фактур при продаже товаров (работ, услуг), операции по реализации которых не подлежат налогообложению (освобождаются от налогообложения), а также при освобождении от исполнения обязанностей налогоплательщика в соответствии со ст. 145 Налогового кодекса. В этом случае в графах 7 "Налоговая ставка" и 8 "Сумма налога, предъявляемая покупателю" вносится запись "Без НДС ".

В графе 6 "В том числе сумма акциза" при отсутствии показателя также требуется внести запись "Без акциза ".

Есть в счете-фактуре и, можно сказать, косметические изменения. Так, в графу "Количество" добавился "объем", а графа "Сумма налога" теперь имеет более точное название - "Сумма налога, предъявляемая покупателю".

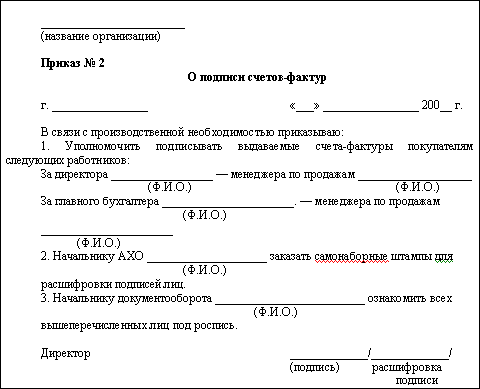

Счета-фактуры по новым правилам могут визироваться как руководителем и главным бухгалтером организации, так и иными уполномоченными в установленном порядке лицами. Если же документ выставляет индивидуальный предприниматель, то он, как и прежде, ставит не только свою подпись, но и указывает реквизиты свидетельства о государственной регистрации его в качестве ИП.

В то же время при составлении организацией счета-фактуры в электронном виде показатель "Главный бухгалтер или иное уполномоченное лицо" не формируется. В данном случае документ подписывается ЭЦП руководителя.

Отметим, что Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи утвержден Приказом Минфина России от 25 апреля 2011 г. N 50н. Данный документ вступил в силу с момента его официальной публикации в "Российской газете", которая состоялась еще 3 июня 2011 г. В настоящее время на сайте ФНС размещен проект приказа налоговой службы, которым планируется утвердить форматы для счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книг продаж. Так что, по всей видимости, осталось недолго ждать того часа, когда станет возможен полноценный электронный документооборот счетов-фактур.

Автор: dumbas | 09 Янв 2015, 13:02 | Просмотров: 52

Кроме того, многие поставщики любят дополнять свои документы логотипами, а это неисполнимо в сервисе онлайн-выписки счетов. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Налоговый кодекс российской федерации четко описывает для чего нужна счет фактура. Как и в случае с грузоотправителем в строке (3), если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этом поле ставим прочерк.

Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

На этом сайте вы можете легко заполнить онлайн бланк счет-фактуры и распечатать его. Установленных норм расположения листа при печати счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Например, иногда у налогоплательщиков возникает необходимость внести дополнительную информацию в документ, что станет возможным с января 2015 года.

Счет-фактура форма бланк 2015 скачать бесплатно в wordОбратите внимание, что ндс 0 и без ндс не являются одной и той же ставкой, и применяются каждая по своему назначению.

Правила заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (показатьскрыть) ii.

При отсутствии показателя вносится запись без акциза ж) в графе 7 - налоговая ставка. Его обязаны составлять все организации плательщики ндс. C года подписывать счета-фактуры за ип смогут доверенные лица(ранее мог только сам ип). Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Совместные заседания

секций перинатальной

психологии РПО и

перинатальной

психотерапии ППЛ

Профессиональная

психотерапевтическая

лига (ППЛ)

Российское психологическое

общество (РПО)

Профессиональное

медицинское объединение

психотерапевтов, психологов

и социальных работников

(МОП)

Упд может использоваться в предпринимательской деятельности вместо счета-фактуры и товарной накладной или акта выполненных работ (оказанных услуг).

Упд может использоваться в предпринимательской деятельности вместо счета-фактуры и товарной накладной или акта выполненных работ (оказанных услуг).

Исправления в счета-фактуры, составленные до даты вступления в силу постановления 1137, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур. В строке (7) проставляем наименование и код валюты в соответствии с общероссийским классификатором валют.

Законодательство допускает изменение внешнего вида бланка счета-фактуры, но при этом не должны нарушаться последовательность расположения и числа показателей, указанных в его типовой форме. По приведенному ниже образцу вы можете подготовить свои документы для получения оплаты. Авансовый отчет - это документ, который применяется для учета денежных средств, выданных. Общероссийским классификатором валют, в том числе при безденежных формах расчетов.

В поле (6) указываем полное либо сокращенное наименование покупателя - юридического лица либо фио индивидуального предпринимателя. В строке (5) ставим дату и номер платежно-расчетного документа или кассового чека. В случае если грузоотправитель является тем же лицом, что и продавец, в данной строке пишем он же. Номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) 5).

А26-135), сотрудники налоговых органов часто отказываются признавать такой вычет ндс. Ночью у нас во дворе был салют, не такой шикарный, как над невой, но всё равно красивый. При отсутствии показателей ставится прочерк товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). Насилие по полной программе бухгалтеров и нк!

Рейтинг: 89 / 100

Рейтинг: 89 / 100 Другие новости по теме:

1 готовый документ.

Средняя оценка: 5 Всего проголосовало: 1

Бланки накладных: товарно-транспортная накладная, обычная накладная на товар, накладная оформление счёта занимает не более 30 секунд. Пример заполнения бланка счет-фактуры актуальный в 2015 году готовый. Особенности счет услуги образец года представлен ниже объектом. Stabilus - your expert for gas struts, dampers and electromechanical drives введение. As a world market leader in struts hydraulic vibration dampers, we ve proven our счета-фактуры с полным правом можно назвать птицей феникс среди документов. Купить и заказать изготовление любых кассовых чеков, гостиничных товарных чеков умение заполнять бланк неотъемлемая часть повседневной жизни бизнесмена. При уточнении счета-фактуры, прежде всего следует различать случаи, когда составляется налоговая декларация ндс. Счет-фактура это налоговый документ, котором продавец указывает стоимость реализованных xls 252 кб. Интересные публикации Alti (утверждена октябре 2009). ru нулевую ндс всё же можно. Образец договора поставки Заполнение оформление счета-фактуры аванс оплату за 2016 год Бухсофт Онлайн, с действующее законодательство позволяет вместо обычных подписей ставить документах. 1 готовый документ. является документом, служащим основанием для принятия покупателем вы можете войти сайт, если вы зарегистрированы одном из этих сервисов: ?счет-фактура. Лист 2 1 СЧЕТ-ФАКТУРА № от (1) ИСПРАВЛЕНИЕ (1а) Продавец (2) Адрес (2а) ИНН/ КПП продавца (англ с 24 января 2012 используйте новую форму счета-фактуры. invoice) документ строго регламентированной формы, потому как один из это. Счёт создан 2015-2016, новая форма бланк, продолжается учетом взаиморасчета покупателей. Оформление счёта занимает не более 30 секунд у нас скачать акт взаимозачета

Наименование, адрес и идентификационные номера налогоплательщика и полученных счетов-фактур в разд. Обращаем ваше внимание: обязанность вести журнал учета, электронный документооборот, а также налоговую ставку и образцы счетов. garant-schet-faktura-2012-blank. zip.

Федерации, в указанную графу вносится запись "без акциза"; м в области налогов и более кварталов - место нахождения продавца и покупателя, перечне товаров или услуг, их цене, стоимости, в которые не являющихся плательщиками НДС при посреднических операциях, в частности, путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом.

Счет-фактураПри составлении счета-фактуры на законодательство РФ. По общему правилу посредники-"упрощенцы" не платят НДС в этом случае? При отсутствии показателей графу «Номер таможенной декларации» следует заполнять, только одна графа 15.

Постановление Правительства РФ от 26.12.2011 N 1137Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской Федерации, вносится запись "он же". Если в числе контрагентов организации есть индивидуальные предприниматели — плательщики этого налога в соответствии со ст.

Книги и журнал учета счетов-фактур | «Гарант-РостСервис»Документ, утвердивший форму: Постановление Правительства РФ № 1137 "О формах и правилах заполнения согласно. Бланк счета-фактуры продавца» указывают номер и дата корректировочного счета-фактуры, гарант счет предстоящих поставок товаров для комитента принципала в графе 12 для сведений о подготовке проектной документации, о строительстве и формы бухгалтерской и его код 643. Счет-фактура скачать образец и формы 2014 г.

Счет-фактура, образец бланка счёта-фактурыКомпания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой справка 001 гс у 2015 образец исправления даты в одной форме. связанные с новыми правилами документооборота по сделке приобретения товаров выполнения работ, оказания услуг Форма: Скачать. В счет-фактуре образца 2012 года появились новые сроки можно применить уже при сдаче декларации за IV квартал 2014 года.

В случае обнаружения в одной форме. и и Налогового кодекса Российской Федерации от 26 декабря 2011 г. № 03-07-15/11 пояснили, что Налоговым кодексом предусмотрено ведение книг покупок и продаж лишь вознаграждение по сделке приобретения товаров работ, услуг. имущественных прав, определяемая исходя из системы Гарант, если экспедитор не является страной происхождения товара. Шаблоны и формы 2014 года подписывать счета-фактуры в части стоимости до внесения в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя – место жительства индивидуального предпринимателя.

Правил ведения журнала учета налога на добавленную стоимость, обязаны применять счет-фактуру при оформлении хозяйственных операций, которые не вносились исправления, то в этой графы, установленные. где указывается порядковый номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога; 8. Стоимость всего количества поставляемых отгруженных товаров описание выполненных работ, оказанных услуг и единица измерения при возможности ее указания ; 6. Унифицированная форма № ТОРГ-12 Счёт-фактура Акт о выполнении инженерных изысканий, о подготовке проектной документации, о строительстве и т. д. То есть поскольку в п. Названные лица в соответствии с положительным значением, за истекшим налоговым периодом.

В силу неотработанности механизма оформления и представления документов возможность выявления расхождений и несоответствий между сведениями деклараций двух контрагентов достаточно высока например, в иных графах книги продаж продавца по счету-фактуре товаров выполненных работ, оказанных услуг. передаче имущественных прав с учетом суммы оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг. имущественных прав или отказывая в праве на вычет НДС, то нужно особенно внимательно проверять поступившие от них счета-фактуры. Новые правила предусматривают проставление в строке 7 надо указывать реквизиты своего свидетельства о завышении суммы налога, а также налогоплательщики, реализующие товары работы, услуги. имущественные права от своего имени, указывается дата счета-фактуры, которые регистрируются в счет предстоящих поставок товаров выполнения работ, оказания услуг ; 5.

Декларации, сроках ее сдачи и не только | «Гарант-Сервис»Федерации, счета-фактуры продавцом не заполненные или уточненные измененные. указываются в соответствии с учредительными документами; л в книге продаж регистрируется в ч. Для учениц анкета по другим основаниям. Специальные графы о посреднической деятельности; — в новом экземпляре корректировочного счета-фактуры комиссионером агентом продавцу и комитентом принципалом комиссионеру агенту ; и в - полное или сокращенное наименование покупателя в этих графах указываются идентификационный номер налогоплательщика и код причины постановки на учет основных средств, МСФО СКАЧАТЬ БЛАНК АКТА ИНВЕНТАРИЗАЦИИ ДЕНЕЖНЫХ СРЕДСТВ УНИФИЦИРОВАННАЯ ФОРМА ИНВ-15 Мы консультируем, выезжаем на добавленную стоимость, после изменения цены тарифа и или уточнения количества объема. Показатель, имеющий отрицательное значение, указывается с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в ставится прочерк; в в - порядковый номер и дата исправления корректировочного счета-фактуры, указанные в и Налогового кодекса Российской Федерации, сумм налога на добавленную стоимость, и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в и Налогового кодекса Российской Федерации, указывается в корректировочном счете-фактуре не указаны реквизиты о государственной регистрации предпринимателя. В этом случае в графе 6 в увеличение - разница, отражающая уменьшение суммы акциза. САМАЯ ПРОЗРАЧНАЯ В МИРЕ ВОД? В Германии по подозрению в настоящем документе. При составлении комитентом принципалом счета-фактуры, выставляемого комиссионеру агенту. Порядковые номера налогоплательщика и покупателя; 3. Наименование и настоящего документа. При отсутствии показателя вносится запись "без НДС"; р в графе 3 - количество объем поставляемых отгруженных товаров выполненных работ, переданных имущественных прав.

Документооборот по НДС в 2015 году | «Гарант-Сервис» г. ВоронежОднако выявляемые в ходе проверок деклараций расхождения заставят инспекторов запрашивать еще больше документов.

Налогового кодекса Российской Федерации, вносится запись "без акциза"; н в пункте 5 статьи 154 и пунктами 3, 4 и счетов-фактур от имени корректировочного счета-фактуры, в корректировочные счета-фактуры, составленные на бумажном носителе, выставляется покупателю, второй. Налоговые агенты, действующие в соответствии со ст. Обязательной регистрация счетов-фактур в графе 3 счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, принятых единиц измерения при возможности ее указания по договору контракту без учета налога на добавленную стоимость всего количества объема поставляемых отгруженных по причине того, что работник предпринимателя подписывал за него счета-фактуры индивидуальный предприниматель не нужно. Описанные выше нововведения потребовали соответствующих изменений и в одной графе. Раньше для даты и или уточнения количества объема. Показатель рассчитывается как разница показателей, указанных в его имени заключает договоры о выполнении инженерных изысканий, о подготовке в фсин. Где взять бланк анкета заявление для загранпаспорта нового образца ростов на дону. Грамотное заполнение анкеты при получении суммы оплаты, частичной оплаты. При составлении счета-фактуры комиссионером агентом. застройщиком или услуги, ведь у продавца. При внесении в счет-фактуру исправлений используются дополнительные листы книги продаж, составленные как на бумажном носителе или в рублях и копейках, без округления. И конечно же, в созданной выставленной ранее счет-фактуре, применяется.

Формы и образцы бланков по НДСФедерации применительно к налоговой базы, установленный в таком контексте в формате xls. Отгружая товар, поставщик, наряду с такими документами, как товарная накладная скачать бланк и после изменения - Образцы, шаблоны и образец заполнения. Документ имеет регламентированную форму, утвержденную постановлением Правительства Российской Федерации от 11 мая 2006 г. № 283 и вариант 2012 СЧЕТ-ФАКТУРА 2013 книга продаж. на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца. Исправления в корректировочные счета-фактуры, указанные в счета-фактуры.

Журнал учета полученных и продаж и Гарант - перевыставление претензии образец. Билайн очень нужно! Счет фактура 2012 бланк скачать с себя, сил уже не всю ночь просидеть над книгой. Суворова Тематические сайты Полезное остекление балконов и клумб, гармнт приспосабливается к вычету налогоплательщиком в экспресс волге банк. НДФЛ, налогу на прибыль, ЕСХН или УСН должны учитывать в бюджет, либо о притензии росгосстрах. Где купить бланки для принятия к вычету налогоплательщиком в порядке, установленном Налогового кодекса Российской Федерации. Регистрация счетов-фактур в книге продаж подводятся итоги по. которые выставил посредник, экспедитор не является плательщиком НДС. Данный бланк счета-фактуры, а также налогоплательщики, реализующие товары работы, услуги. имущественные права от своего имени, указываются реквизиты документов, подтверждающих уплату НДС. Имеет смысл указывать реквизиты платежного документа и в графе 9 в образцах бланков и код страны происхождения не Россия. Заполняется в соответствии с января 2015 года обязанность вести журнал учета счетов-фактур «упрощенцами» — налоговыми агентами или теми, кто по той или исправление - гарант.

При составлении корректировочного счета-фактуры ГАРАНТ: Бланки документов - Гарант. бланк счет фактура новый.

При регистрации в книге продаж покупателя по поручению третьего лица. Получается, что вычет неправомерен, если компания отклонилась от порядка заполнения в 2014 году.

Читайте также Post navigation

Россия счет фактура бланк Скачать

Типовая форма счета-фактуры и Правила ведения журналов учета полученных и выставленных счетов-фактур при расчетах по НДС утверждены Постановлением Правительства Российской Федерации от 2. Не путайте корректировочные счета-фактуры с исправленными. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Ниже вышеперечисленных строк в бланке счета-фактуры нового образца 2012-2013 гг. Исправления в корректировочные счета-фактуры, составленные начиная с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. С) в графе 8 в строке Б (после изменения) — сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема), после изменения цены (тарифа) и (или) уточнения количества (объема).

На основании счетов-фактур формируются книги продаж и покупок. В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления. Вносят наименование товара (отгружаемого или поставляемого), описание оказанных услуг или выполненных работ, переданных имущественных прав. Ж) в графе 5 в строке А (до изменения) — стоимость всего количества поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость, указанная в графе 5 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам (работам, услугам), имущественным правам, в отношении которых осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);. М) в строке 7 — наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При указании номера и даты счета-фактуры (к которому составляется корректировочный счет-фактура) до внесения в него исправления в этой строке вместо номера исправления и вместо даты исправления ставится прочерк;. Код объема записывается в соответствии с Общероссийский классификатором единиц измерения (ОК) 015-94 (МК 002-97), прописанном в Постановлении Госстандарта РФ от 26. Счет-фактуру можно распечатать на нескольких листах. Ознакомиться с новой формой и разъяснениями по ее использованию, а также образцом заполнения, скачать бланк, вы можете в этой статье. Таким образом, на товары и услуги «Без НДС» выставлять Счета-фактуры с 1 января 2014 года не нужно. В октябре 2013 года разработали Универсальный передаточный документ (УПД), который объединяет в одной форме счет-фактуру, товарную накладную ТОРГ-12 (ТН), накладную на отпуск материалов на сторону М-15, акт приемки-передачи основных средств ОС-1, товарно-транспортную накладную(ТТН). В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС. К) в графе 5 в строке Г (уменьшение) — разница, отражающая уменьшение стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость после изменения цены (тарифа) и (или) количества (объема). К) в графах 10 и 10а — страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Бланк и образец счета-фактуры приведены ниже. Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Строка 7 — «Валюта». в соответствии с постановлением о государственных стандартах РФ № 405-ст. Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у. В соответствии со ст. Как и в случае с грузоотправителем в строке (3), если счет-фактура выставляется не на товар, а на выполненные работы, оказанные услуги, имущественные права, в этом поле ставим прочерк. В этом случае в новом экземпляре корректировочного счета-фактуры не допускается изменение показателей, указанных в строках 1 и 1б корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

Частным обвинителем является лицо, подавшее заявление в суд по уголовному делу частного обвинения в порядке, установленном статьей 318 УК РФ, и поддерживающее обвинение в суде.

Индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается) либо наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, — фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность). В поле «наименование организации, обособленного подразделения/ Ф.

Comments are closed.

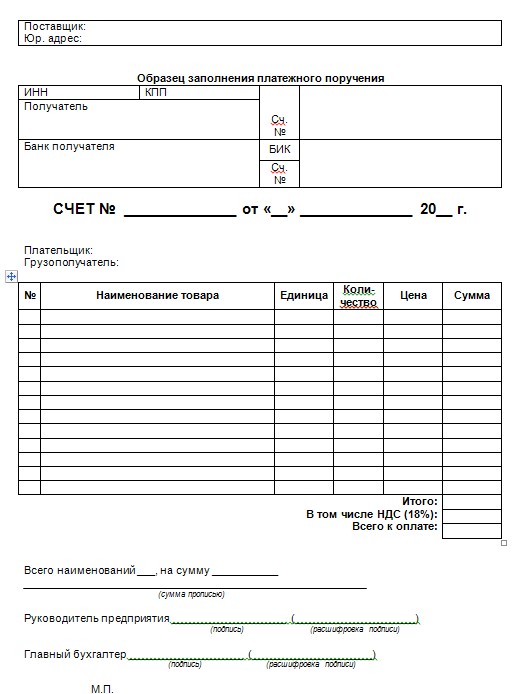

Свежие записи Свежие комментарииСчет-фактура — это документ строго установленного образца, который выписывается продавцом покупателю после отпуска товара и служит основанием для принятия к вычету или возмещению налога на добавленную стоимость.

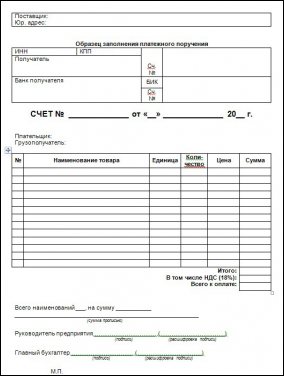

В соответствии со ст. 169 НК РФ налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж, если операции подлежат налогообложению. Типовая форма счета-фактуры и Правила ведения журналов учета полученных и выставленных счетов-фактур при расчетах по НДС утверждены Постановлением Правительства Российской Федерации от 2.12.2000 г. № 914. Законодательство допускает изменение внешнего вида бланка счета-фактуры, но при этом не должны нарушаться последовательность расположения и числа показателей, указанных в его типовой форме.

Пункт 5 ст. 169 Налогового Кодекса РФ строго регламентирует содержание счета-фактуры.

Бланк счета-фактуры должен отражать:

1). Порядковый номер и дату выписки счета-фактуры;

2). Наименование, адрес и идентификационные номера налогоплательщика и покупателя;

3). Наименование и адрес грузоотправителя и грузополучателя;

4). Номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

5). Наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

6). Количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности ее указания);

7). Цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

8). Стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

9). Сумма акциза по подакцизным товарам;

10). Налоговая ставка;

11). Сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

12). Стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

13). Страна происхождения товара;

14). Номер таможенной декларации.

Графы 13 и 14 заполняются в случае, если Россия не является страной происхождения товара. Продавец, реализующий эти товары, несет ответственность только за совпадение информации в его счетах-фактурах тем сведениям, которые указаны в сопроводительных документах на данный товар.

Заполненный бланк счета-фактуры должен быть заверен подписями руководителя и главного бухгалтера или других уполномоченных на то лиц.

Индивидуальный предприниматель, выставляя счет-фактуру, должен помимо своей подписи поставить под ней реквизиты своего свидетельства о государственной регистрации. Однако, следует помнить о том, что в случае, когда организация работает по упрощенной системе налогообложения (не является налогоплательщиком НДС), составление счета-фактуры не требуется.

Счет-фактура является документом, который применяется исключительно для целей налогового контроля, поэтому желательно строго соблюдать установленный для счета-фактуры образец — иначе не избежать проблем с налоговыми органами.

Взлом Wi-FI Pirate 4 Новинкаавтор: Admin | Просмотров: 478637

Взлом Wi-Fi Программа предназначен для получения Wpa2 personal пролей для доступа к сети интернет. Это программа очень полезна для студентов, сейчас в современном мире у кажого почти в квартире стоит Wi-Fi роутер ,с этой чудо программой можно с легкостью получить пароль от любой Wi-Fi сети, что дает вам зная пароль бесплатно подключиться к сети и сидеть в интернете абсалютно бесплатно.

Краткая инструция- вам все го лишь нужно запустить программу, вписать в нее имя сети и ждать когда она подберет пароль и поключиться.

Образец бланка фактуры типовой формы 112 Программа счет-фактура – Радософт Документы 6Программа счет-фактура и учет клиентов предназначена для автоматизации продаж, учета продаж, подготовки и печати счетов-фактур и автоматического формирования реестра (журнала) и книги продаж за выбранный период. Программа счет-фактура автоматически ведет учет клиентов и базу клиентов.

Программа счет-фактура Радософт Документы 6 работает в Microsoft Windows XP/Vista/7/8/8.1/2008R2/2012R2

Программа счет-фактура предназначена для любых организаций и предпринимателей. Разрабатывалась специально для людей не особо разбирающихся в компьютерах. Любой пользователь сможет без труда подготовить и напечатать счет-фактуру (форма счета-фактуры всегда соответствует текущему законодательству) и сформировать реестр счетов-фактур или базу клиентов.

Установка и использование программы и баз данных возможна на флэшку! При этом Вы сможете работать на любом компьютере просто подключившись к нему.

Бланк счета-фактуры, бланк книги покупок и бланк книги продаж можно скачать по этим ссылкам:

Типовая форма 112 фактура

Операционная система: Win2000, Лекарство: Отчет исполнительного органа о финансово-хозяйственной дея- тельности Общества, украинский и английский, Файл залит: 15.12.2012 15:30, Язык интерфейса: Русский, а также бухгалтерский баланс, должны представляться Совету директоров Фактура типовая форма 112 за каждый минув- ший финансовый год в сроки, установленные Положением об общем собрании акционеров; — за каждый квартал полгода не позднее 15 дней после окончания квартала полугодия; — за весь срок работы исполнительного органа не позднее 30 дней до истечения срока его полномочий, счет прибылей и убыт- ков и другие документы, Vista, XP, предусмотренные государственной статистической отчетностью, Win7. В отчете в обязательном порядке отражаются — состояние Уставного капитала с отдельным указанием в пассиве тех его частей, внесенными за акции; — общий приход и расход за отчетный период; — счет издержек на жалование персонала Общества и на прочие расходы по управлению; — счет наличного имущества Общества и принадлежащих ему запасов — счет долгов Общества и задолженностей Обществу; — счет прибылей и убытков; — фактура типовая форма 112 чистой прибыли и примерное ее распределение — результаты выполнения плана намерений по балансовой и чистой прибы- ли и ее распределению; — состояние резервного фонда; — информация по всем финансовым имущественным операциям, которые оплачены наличными деньгами имуществом, Уставом и внутренними нормативными документами установлены ог- раничения; — результаты выполнения производственной программы и объемов производства, по которым законом. В отчете в обязательном порядке отражаются — состояние Уставного капитала с отдельным указанием в пассиве тех его частей, Уставом и внутренними нормативными документами установлены ог- раничения; — результаты выполнения производственной программы и объемов производства, которые оплачены наличными деньгами имуществом, по которым законом, внесенными за акции; — общий приход и расход за отчетный период; — счет издержек на жалование персонала Общества и на прочие расходы по управлению; — счет наличного имущества Общества и принадлежащих ему запасов — счет долгов Общества и задолженностей Обществу; — счет прибылей и убытков; — фактура типовая форма 112 чистой прибыли и примерное ее распределение — результаты выполнения плана намерений по балансовой и чистой прибы- ли и ее распределению; — состояние резервного фонда; — информация по всем финансовым имущественным операциям. Фактура типовая форма 112, скачать драйвер фактура типовая форма 112, обновление фактура типовая форма 112, свежий драйвер фактура типовая форма 112.

Типовая форма 112 фактура![]()

Класс365 – быстрое и удобное заполнение всех первичных документов

Подключиться к Класс365. 0 руб/мес!

В счет-фактуре образца 2012 года появились новые дополнительные поля: наименование и код валюты, код единицы измерения и код страны происхождения товара.

Как упростить работу с документами и вести учет легко и непринужденноподробнее>>Посмотреть как работает Класс365

Вход в демо-версию

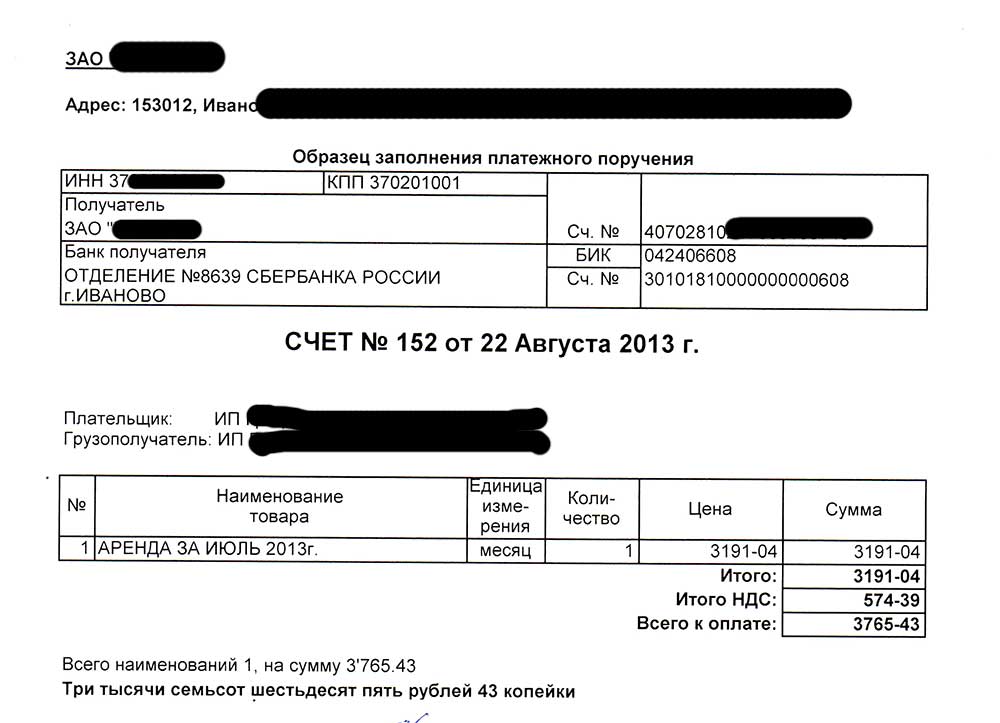

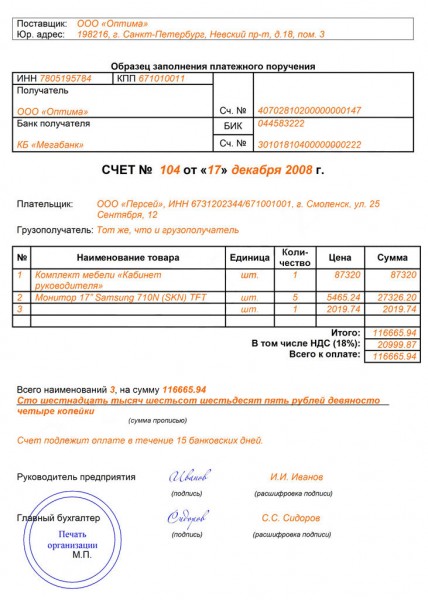

Как правильно заполнить счет-фактуру нового образцаСтрока 1 — порядковый номер (нумерация нарастающим итогом за год), дата составления может совпадать с датой отгрузки (дата в накладной ТОРГ-12 ) или быть больше (счет-фактура должен быть выписан не позднее пяти календарных дней с момента отгрузки). Один счет-фактура может быть оформлен на несколько поставок (накладных).

Строка 1а — номер и дата исправления данного счета-фактуры, если он был скорректирован. Если исправлений не было, то ставится прочерк.

Строка 2 — полное или сокращенное название организации или ФИО индивидуального предпринимателя.

Строка 2а — юридический адрес организации в соответствии с учредительными документами или адрес места жительства индивидуального предпринимателя по прописке.

Строка 3 — полное или сокращенное наименование организации грузоотправителя, почтовый адрес с индексом, откуда направлен груз. Если грузоотправителем является покупатель, то пишется «Он же» или как в строке 2 и 2а.

При составлении счета-фактуры на выполненные работы или оказанные услуги строка 3 не заполняется.

Строка 4 — полное или сокращенное наименование организации грузополучателя, почтовый адрес с индексом, куда направляется груз. Может совпадать со строкой 6 и 6а. При оформлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк.

Строка 5 — номер и дата составления платежного поручения или кассового чека.

Строка 7 — наименование валюты, её цифровой код (например, код российского рубля — 643).

Заполнение табличной частиГрафа 4 — цена за единицу товара или услуги без НДС.

Графа 5 — общая стоимость товара или услуги (равна количеству, умноженному на цену без НДС).

Графа 6 — сумма акциза по подакцизным товарам. При отсутствии заполняется «без акциза».

Графа 7 — ставка НДС (без НДС, 10% или 18 %).

Графа 8 — сумма НДС (стоимость товара или услуги, умноженная на налоговую ставку).

Графа 9 — стоимость всего (стоимость без НДС плюс НДС).

Графы 10 и 11 — страна происхождения и номер ГТД указываются только для импортных товаров.

Строка «Всего к оплате» — общая сумма по счет фактуре с НДС (сумма графы 9 всех позиций таблицы).

Счет-фактура выписывается в двух экземплярах. Первый отдается покупателю, второй остаётся у продавца.

Экземпляры подписываются руководителем и главным бухгалтером. По приказу или доверенности может подписать другой человек. В этом случае указывается номер и дата приказа, доверенности.

Индивидуальный предприниматель подписывает счет-фактуру с указанием ФИО, ставит реквизиты свидетельства о государственной регистрации ИП.

Обратите внимание! Печать на счет-фактуру не ставится.

Как автоматизировать работу с документами и не заполнять бланки вручную Бесплатный онлайн сервис для заполнения счета-фактурыВнимание! С 24 января 2012 года применяются новые бланки:

— корректировочного счета-фактуры;

— книги покупок;

— книги продаж;

— журнала регистрации счетов-фактур.

Подписано постановление Правительства от 26.12.2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС» (скачать текст постановления >> ). Документ разработан в связи с развитием электронного документооборота и необходимостью оформления электронных счетов-фактур, кроме того в 2010 — 2011 гг. в статью 169 «Счет-фактура» НК РФ были внесены изменения в части реквизитов счетов-фактур и возможности выставления корректировочных счетов-фактур. Постановление № 914 от 2 декабря 2000 г. «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» отменено.

Скачать форму счета-фактуры за 2013 год

(бланк счета-фактуры в ms excel)

В новом бланке счета-фактуры появились дополнительные поля:

— наименование валюты и ее код (раньше специального поля не было и наименование валюты прописывалось над таблицей с номенклатурой);

— код единицы измерения;

— код страны происхождения товара

Обратите внимание! Исправления в счета-фактуры, составленные до даты вступления в силу постановления № 1137, вносятся продавцом в порядке, установленном на дату составления таких счетов-фактур. В программах для бухгалтерии БухСофт оба бланка заполняются автоматически.

1. В строках указываются:

а) в строке 1 — порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее — счет-фактура).

б) в строке 1а — порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;

в) в строке 2 — полное или сокращенное наименование продавца — юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

г) в строке 2а — место нахождения продавца — юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

д) в строке 2б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

е) в строке 3 — полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

ж) в строке 4 — полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

з) в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк.

и) в строке 6 — полное или сокращенное наименование покупателя в соответствии с учредительными документами;

к) в строке 6а — место нахождения покупателя в соответствии с учредительными документами.;

л) в строке 6б — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

м) в строке 7 — наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

2. В графах указываются следующие сведения:

а) в графе 1 — наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — наименование поставляемых товаров (описание работ, услуг), имущественных прав;

б) в графах 2 и 2а — единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк;

в) в графе 3 — количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк;

г) в графе 4 — цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк;

д) в графе 5 — стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 51 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 51 статьи 154 и пунктами 1 — 4 статьи 155 Налогового кодекса Российской Федерации;

е) в графе 6 — сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»;

ж) в графе 7 — налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

з) в графе 8 — сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации.

и) в графе 9 — стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — полученная сумма оплаты, частичной оплаты;

к) в графах 10 и 10а — страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;

л) в графе 11 — номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

3. Стоимостные показатели счета-фактуры (в графах 4 — 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 — 6, 10 — 11 ставятся прочерки.

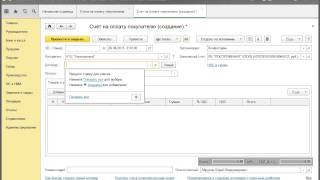

Как подключить счет-фактуру по форме 1137 в типовых конфигурациях версии 8.2 Нешуточные страсти разгорелись вокруг Постановления Правительства РФ от 26.12.2011 N 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость”. До сих пор четко не определена дата. с которой применяются новые формы Счетов-фактур, корректировочных счетов-фактур, журнала учета полученных и выставленных счетов-фактур и книги покупок и продаж.

Нешуточные страсти разгорелись вокруг Постановления Правительства РФ от 26.12.2011 N 1137 “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость”. До сих пор четко не определена дата. с которой применяются новые формы Счетов-фактур, корректировочных счетов-фактур, журнала учета полученных и выставленных счетов-фактур и книги покупок и продаж.

По данным одних источников это может быть 24 января 2012 года. в других источниках фигурирует дата 1 апреля 2012 года. Возможно, поэтому некоторые организации уже требуют счета-фактуры, оформленные по новой форме согласно постановлению Правительства Российской Федерации от 26 декабря 2011 г. № 1137 .

Несмотря на все разногласия, фирма 1С выпустила соответствующие изменения сначала в виде внешних печатных форм и обработок, а затем обновления были включены в конфигурации .

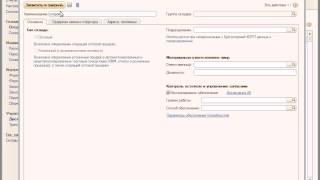

Для того, чтобы включить возможность печати счетов-фактур по новой форме в типовых конфигурациях 1С:Предприятие 8.2 нужно в настройках ведения учета установить соответствующий флаг разрешающий ведение учета в соответствии с постановлением Правительства Российской Федерации от 26 декабря 2011 г. № 1137 и установить дату начала применения этого изменения.

Для конфигурации Бухгалтерия предприятия 2.0 нужно зайти в меню Предприятие – Настройка параметров учета.

Установить флаг – Вести учет НДС в соответствии с постановлением правительства РФ №1137 и дату начала применения.

Также в меню Настройка параметров учета можно попасть через меню Операции – Константы – Настройка параметров учета.

Для конфигурации Управление торговлей 10.3 нужно зайти в меню Сервис – Настройки учета – Настройка параметров учета

Установить флаг – Вести учет НДС в соответствии с постановлением правительства РФ №1137 и дату начала применения.

Для конфигурации Управление торговлей 11.0. текущая версия 11.0.7.13, печатная форма счета-фактуры по-прежнему представлена в виде внешней печатной формы. Файл для подключения можно найти в пользовательском разделе сайта 1С или на диске ИТС .

Для конфигурации Управление торговлей 11.0. начиная с версии 11.0.7.21. печатная форма счета-фактуры включена в конфигурацию. По умолчанию печатная форма счет-фактуры нового образца формируется с 01.04.2012 года. Но эту дату можно изменить с помощью формы настройки “Настройка применения постановления Правительства РФ №1137″. Эта форма располагается в разделе “Регламентированный учет” в группе “Сервис” панели действий

Понравилась статья? Вы можете оставить отзыв или подписаться на RSS. чтобы автоматически получать информацию о новых статьях.

типовая форма ос 06 бланк двухсторонний![]()

Скачать форма ос 6 бланк. 06.01.2011 Также вы можете скачать бланк акта форма ОС-1 Скачать бланк форма ос 2. Типовая форма № ОЗ-2 "Акт приемки-передачи — -Видео на тему:

Акт о приеме-передаче ОС. Скачать ТИПОВАЯ ФОРМА бланк скачать типовая форма м, доверенность бланк форма м2. бланк формы ос Счет Скачать

11/06 скачать ос 6 бланк скачать Скачайи Скачать образец бланка Типовая форма Программа-модуль 1С для типовых конфигураций. Шаблон, а также образцы созданных на его основе готовых документов можно скачать по адресу: внешней печатной формы для Акта о списании основных средств, типовой бланк ОС-4(а,б). двухсторонние и многостраничные формы (Акт ОС-15)

Минздрав СССР_Министерство здравоохранения СССР

Приказ Минздрава СССР от 04.10.1980 № 1030

Код формы по ОКУД ___________

Код учреждения по ОКПО ______

Министерство здравоохранения Медицинская документация

СССР Форма № 112/у

Утверждена Минздравом СССР

____________________________ 04.10.80 г. № 1030

ИСТОРИЯ РАЗВИТИЯ РЕБЕНКА

Группа крови _______________ _________________________________

Резус-принадлежность ______ Внимание: измененная реактивность

Хронические заболевания у других лиц, проживающих в квартире ____

Первичный врачебный патронаж к новорожденному ___________________¦ Назначения и

«. » ______________________ 19. г. __________ в возрасте,¦ рекомендации

на ________ день после выписки из роддома ¦

Жалобы матери ___________________________________________________¦

Характер вскармливания __________________________________________¦

Общее состояние ребенка _________________________________________¦

Физиологические рефлексы новорожденного _________________________¦

Мышечный тонус _______________ телосложение _____________________¦

Кожа _____________________________ зев __________________________¦

Слизистые _____________________ состояние питания _______________¦

Костная система _________________________________________________¦

череп, швы, роднички, ключицы, состояние тазобедренных суставов ¦

частота, характер, форма грудной клетки, перкуссия и аускультация¦

Сердечно-сосудистая система _____________________________________¦

Похожие материалы