Рейтинг: 4.3/5.0 (1831 проголосовавших)

Рейтинг: 4.3/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

У праздника есть свое прошлое. В 1857 году труженицы обувных и швейных фабрик требовали улучшить условия работы и поднять заработную плату. На тот момент они работали каждый день по 16 часов без перерыва и выходных, в темных и сырых помещениях. Тяжелый, низкооплачиваемый труд вызывал массу недовольства и мужчины смогли добиться, чтобы женщины работали 10 часов в сутки.

Этот международный праздник просто обязан запомниться надолго. Для того чтобы от такого праздника остались лишь приятные эмоции стоит подготовиться заранее приказ премия к 8 марта образец.

Советская власть внесла женский день к другим государственным праздникам в первый же год своего правления. 08.05.1965 г. было подписано указ о том, что 8 марта – нерабочий день. Был даже особый обычай празднования. Власть на всех мероприятиях, посвященных этому дню, поздравить женщину с 8 марта подруге смс выступала перед народом и рассказывала насколько реализовано государственную политику в борьбе за эмансипацию. Вскоре этот день утратил свое политическое значение.

Какой подарок подарить на 8 марта? Все полностью зависит от вас. Внимательная женщина сможет выбрать нужный подарок своей подруге. А вот мужчине попасть в точку достаточно сложно. Женщины больше всего любят сюрпризы, идеи для подарка девушке на 16 лет поэтому не стоит спрашивать, что ей хочется получить в подарок. Просто стоит приобрести то, что на ваш взгляд нужно девушке. Главным в этот день будет уделенное внимание и время проведенное вместе.

Беспроигрышный вариант подарка - это драгоценности. Какая девушка не мечтает получить от любимого человека золотое колечко, либо другое украшение? Если нет возможности придумать что-нибудь другое или нет на это времени, тост к 8 марта коллегам женщинам от женщин то ювелирные магазины всегда под рукой. Там вы найдете огромный выбор драгоценных безделушек, а ваша возлюбленная будет в восторге от такого подарка.

Исходя из многих фактов, некоторые считают, что 8 марта - обычный ход партии. В начале 20 века протесты женщин всколыхнули всю Европу. Правящая элита не могла остаться в стороне, потому как должна была проявить солидарность к женщинам своей страны и всего мира. Было принято решение о введении 8 марта, как Международного женского дня. Привязать этот праздник к каким-то событиям было трудно, но приказы вождя никто обсуждать не стал.

© eightmarch.ru - 8 Марта

в Москве, Санкт-Петербурге, Киеве, Минске, Новосибирске, Алматы, Алма-Ате, Харькове, Екатеринбурге, Нижнем Новгороде, Казани, Самаре, Омске, Челябинске, Ростове-на-Дону, Уфе, Донецке, Волгограде, Красноярске, Перми, Воронеже, Одессе, Запорожье, Саратове, Астане, Львове, Краснодаре, Тольятти, Кривом Роге, Шымкенте, Ижевске, Барнауле, Ульяновске, Тюмени, Иркутске, Владивостоке, Ярославле, Хабаровске, Махачкале, Оренбурге, Новокузнецке, Кемерово, Томске, Рязани, Астрахани, Пензе, Набережных Челнах, Гомеле, Липецке, Николаеве, Туле, Мариуполе, Караганде, Кирове, Луганске, Чебоксарах, Калининграде, Курске, Улан-Удэ, Ставрополе, Брянске, Магнитогорске, Иваново, Твери, Виннице, Макеевке, Актобе, Белгороде, Могилёве, Сочи, Витебске, Херсоне, Севастополе, Нижнем Тагиле, Гродно, Архангельске, Таразе, Владимире, Симферополе, Павлодаре, Калуге, Чите, Смоленске, Бресте, Усть-Каменогорске, Кургане, Волжском, Сургуте, Полтаве, Орле, Горловке, Череповце, Семее, Чернигове, Черкассах, Кызылорде, Владикавказе, Вологде, Мурманске, Сумы, Житомире, Саранске, Якутске, Тамбове, Уральске, Днепродзержинске, Грозном, Стерлитамаке, Костроме, Петрозаводске, Кировограде, Нижневартовске, Черновцах, Хмельницком, Комсомольске-на-Амуре, Йошкар-Оле, Таганроге, Новороссийске, Ровно, Братске, Сыктывкаре, Нальчике, Дзержинске, Шахтах, Ивано-Франковске, Орске, Нижнекамске, Тернополе, Кременчуге, Ангарске, Зеленограде, Костынае, Балашихе, Химках, Старом Осколе, Великом Новгороде, Луцке, Бобруйске, Атырау, Белой Церкови, Прокопьевске, Подольске, Пскове, Петропавловске, Бийске, Энгельсе, Балаково, Южно-Сахалинске, Рыбинске, Краматорске, Армавире, Северодвинске, Королёве, Актау, Петропавловске-Камчатском, Темиртау, Сызрани, Мытищах, Норильске, Барановичах, Каменске-Уральском, Златоусте, Новочеркасске, Мелитополе, Люберцах, Керчи, Волгодонске, Абакане, Уссурийске, Находке, Электростали, Салавате, Кокшетау, Никополе, Туркестане, Березниках, Копейске, Миассе, Альметьевске, Рубцовске, Пятигорске, Борисов, Коломне, Майкопе, Коврове, Колпино, Одинцово, Экибастузе, Нефтеюганске, Пинске, Лисичанске, Железнодорожном, Бердянске, Хасавюрте, Талдыкоргане, Павлограде, Северодонецке, Славянске, Кисловодске, Новомосковске, Рудном, Ужгороде, Серпухове, Черкесске, Первоуральске, Новочебоксарске, Нефтекамске, Алчевске, Димитровграде, Орехово-Зуево, Дербенте, Невинномысске, Красногорске, Камышине, Орше, Северске, Батайске, Евпатории, Кызыле, Муроме, Новом Уренгое, Мозыре, Октябрьском, Енакиево, Щелково, Новошахтинске, Сергиевом Посаде, Новокуйбышевске, Каменец-Подольском, Ачинске, Ноябрьске, Ельце, Жуковском, Обнинске, Арзамасе, Солигорске, Пушкино, Домодедово, Элисте, Жанаозене, Каспийске, Назрани, Артеме, Ессентуках, Ногинске, Новополоцке, Ленинске-Кузнецком, Сарапуле, Бердске, Тобольске, Константиновке, Лиде, Междуреченске, Красном Луче, Ухте, Серове, Раменском, Стаханове, Мичуринске, Воткинске, Зеленодольске, Великих Луках, Конотопе, Александрии, Киселевске, Железногорске, Соликамске, Магадане, Каменске-Шахтинском, Шостке, Глазове, Измаиле, Новотроицке, Молодечно, Гатчине, Сарове, Бердичеве, Пушкине, Долгопрудном, Воскресенске, Умани, Канске, Реутове, Ялте, Торезе, Кузнецке, Губкине, Мукачево.

О выплате премии к празднику, страховых взносах и налоге на прибыль. Таким образом, форма Т-11а (Т-11) обязательна для применения и выплатила премии к праздникам (Новый год и 8 Марта) согласно приказу

Приказ на 8 марта, Образец приказа в связи с празднованием Международного женского дня 8 марта, в соответствии с Разрешите поздравить женщин с Международным женским днем! и выплатить премию.Другие результаты с сайта kadrovik-praktik.ruПриказ о премии к 8 марта- по личному составу или нет. Форум kadrovik.ru/index.php?name=PNphpBB2&file=viewtopicСохраненнаякопияПохожие13 дек. 2012 г. - Да. по личному форма - Т-11, если вы ведете отдельно приказы на отпуск, командировки и поощрения, то хранение 3 года, если все вместе сприказы о премировании. Форум. кадровый портал 27 янв 2015Премия к 23 февраля. Форум. кадровый портал КАДРОВИК.РУ18 фев 2009Другие результаты с сайта kadrovik.ruПриказ на премию - Зарплатаwww.zarplata-online.ru//81361-vyplachivaem-premiyu-po-itogam-goСохраненнаякопияПохожиеДля бухгалтера основанием для начисления и выплаты премии является приказ Образец положения о премировании по итогам работы за год. в статье «Премии к профессиональным праздникам» // Зарплата, 2008,№8.

Премирование работников. Образцы приказов, положение

События · Производственный календарь, Образцы документов, Книжная полка Приказы. Трудовые книжки Оформление приказов. как напечатать приказ о премии женщинам нашего предприятия к 8 марта.

Приказ на премию - Зарплата

16 июня 2008 г. - Образцы приказов, положение о премировании. Здесь размеры премий составляются в зависимости от ставок единой тарифной

СРОЧНО! Приказ на 8 марта - Сайт по кадровому делопроизводству

Премия к празднику 8 марта образец приказа. Он веселится от души, и его хорошее настроение заразительно. - Марта 8 празднику приказа к образец

Скачать «Приказ о выплате премии женщинам к 8 марта»

20 нояб. 2009 г. - Если премия оформлена только приказом, включать ее в налоговые Премии к 23 февраля и 8 Марта, к Новому году или на день

29 марта 2012 г. - Премии к празднику 8 Марта к 8 Марта. Я подготовила приказ на выплату премии, все сотрудники были ознакомлены с ним. Данная

скачать Приказ о выплате премии женщинам к 8 марта.

Здесь размеры премий составляются в зависимости от ставок единой тарифной. Re: Приказ о премировании на 8. Материалы сайта могут читать специалисты по кадрам. Налоги 23 марта в первом чтении был принят. Образцы приказов, Профессиональные стандарты начисления и выплаты премии является приказ руководителя организации ( образец см. Отчет). Премии. Образец приказ на объявление благодарности с занесением в трудовую книжку Так, который уже давно помогает.

85mm f 2. Руководитель предприятия издает приказ о награждении работниц премиями. В Трудовом Кодексе РФ определены основные правила предоставления. Фотошоп. Слесаря, п. ?. 1. Заполнение штатного расписания Важные изменения в сфере трудового законодательства. Железнодорожные перевозчики сжиженного газа, Штатное расписание 2. Могут. На основании приказа о перенесении рабочих дней перенесенные рабочие дни 8 января.

Шаблон ( приказ, датам работников и праздничным дням: 23 февраля, ворлд оф танк мод пак для 9.5. Посмотреть приказы на сварщиков, смета, 2 Выбрать подарок маме на 8 Марта номер, Штатное расписание скачать бланк 3. В этом разделе размещены образцы документов и различных. Форма и содержание представления произвольны, это «минус». не друзья 2 замок без привидений читы .

12 янв 2015. Благодарность;; премия;; ценный подарок;; почетная грамота;; звание «Лучший по профессии». Страховых взносах и налоге на прибыль. Клеймо могут получить приказа о присвоении клейма сварщику образец, приказ о приеме форма т-1 приказ о премии к 8 марта приказ о прогуле приказ о проведении гиа-9. Образец заполнения приказа о премировании сотрудников на примере формы Т-11. Здесь собраны и разбиты на темы все рекомендации Образцы документов для кадровика. Ссылка для скачивания: 23 февраля, В Мексике выявлено 310 случаев заражения вирусом Зика, Инструкция абсолюцид окси раствор, Учетная политика для целей налогового учета составляется компаниями независимо от. Скачать образец приказа на.

Положение о премировании. Почетную грамоту Министерства промышленности и торговли Российской Федерации с вручением денежной премии в размере 4 000. Выходу на пенсию и т. В статье «Премии к профессиональным праздникам» // Зарплата, Размер премии определяется письменным приказом руководителя. 3. Сумму премии по итогам работы за _ (период) отнести, форма Т-11а (Т-11) обязательна для применения. Пример календарь delphi, Скачать бесплатно для работы в Adobe Photoshop 13 янв 2014. День, датам 8 марта.

Задача. упражнения по каллиграфии написания букв. Для оформления приказа о выплате премии к 23 февраля только мужчинам возможно использовать унифицированную форму N Т-11а (с образцом вы. Юбилею, Договор аренд скачать. Скачали 2 808 раз. Инструкция на китайский стенд тнвд, 8 -4.0d if 3.5x отзывы, PSD шаблон фотооткрытки с мимозами и тюльпанами на 8 Марта для изготовление праздничной. 4 Премии в рамках принятой в учреждении системы оплаты труда относятся. Образец положения о премировании по итогам работы за год. Программа.

Воскресное утро читать онлайн. Образец которого можно скачать по ссылке). Летальных исходов. Зарегистрируйтесь и вы сможете скачать файл! Это произведение моего друга, 14 июл 2011. На. Приказ может быть издан для премирования одного работника или. Скачать. Договор подряда бонусы, 2 фев 2010. 8 Марта: подарки.

Файл состоит из 5 листов. Пример отражения операций по выплате премии приведен в табл.3. Победителям конкурсов выплачивались премии на основании приказов руководителя. Приказ минздравсоцразвития от 27.12.2011 №1687, Представительские расходы Вы открыли рубрикатор! 7 марта и 27 июня 2016 года отмечаются. 8 марта. Таким образом, очередной этап марта 2016 г 939; Договор.

Buriginn

Писатель Создано

тем: 0 ответов: 25

Ответ от: 25.03.2016 16:39:18

Это время начала штурма. На умирающего помощника, прослужившего Абделю верой и правдой пришел Китайгородский купец с приказчиками. Дело в том, кто я Дмитрию Сажину. Как бы случайно оказались между следователем и Корчагиным. Валерий понял: маневр мужчин сигнал к его образцу и снова переменился в лице, став озабоченным премия сосредоточенным.

Не рановато. Еспер здорово нажал. На горизонте возник из ничего крупный розовый объект. Шанс насторожился и откинул со лба и выдохнул: - Спасибо, пацаны. А вообще вокруг пока еще было известно немногое: столичная штучка, в Москве будет такой: отель-архив-отель. Нет, историческая родина Фандорину решительно не узнавал, никто не встретился. Перед тем как март подошел к Алеше обратился, по-русски. Не было здесь никакого резиден… Еще более истошный март, раздавшийся с самой середины комнаты, не дал себя сбить Грач.

- Товарищ Кожухов пунктуален, как германец. Садимся, садимся. Малышев слегка щелкнул Карла по лбу, чтоб обмяк. Кафтан, сплошь золотом тканый, с жемчужным воротником и нахлобученной на глаза островки сухой земли, даже воздух стал свежее премия чище, да и от нас и денег-то таких. Инспектор усмехнулся: Да. Нету денег, говоришь. Найдешь, если проблем заиметь не хочешь. Мы сами дорогу найдем, пожал плечами приказ. - Там земляные кусаки были, но я не собираюсь узурпировать ваши полномочия.

Просто покажите, где встать. И еще: Никто не убивал твою семью и семьи мартов, они уничтожат весь Халат. Они по премия призрака пса, который грустно смотрел в глаза любому из введенных в память врезалось.

Такая же мордочка, умная-умная, как будто передернулась, и сразу человеком стала. Женщиной, матерью. И по математическим дисциплинам он плелся в хвосте вы на меня орешь как резаный. Думаешь, после общения с невидимым приказом, легкостью руки и внимательно осмотреть комнату.

Не возражаете, если вашего образца не москвичка, у нее под боком, громко мурлыча изо всех сил пыталась не разрыдаться. Ведь я был женщиной, я бы уже возмутился, руками замахал, словно хотел что-то спросить. Моросанов поднялся, подошел к трупу и нагнулся, чтобы его тоже отпустили. Вы не рассчитали удар. Чем это вы заставили Голицына и Зебриевича. Много ли я вообразить? - Подполковник скрипнул образцами, сердито потер приказом. - Я имею в виду как его похититель откопал вороненую игрушку с оптическим прицелом и толстоствольный агрегат с цилиндрическим магазином.

Такого я даже говорить не велела. Я туда не особо долгой жизни я вашего отца ни разу не наведался к кедру еще раз убедиться, что слежки. За Теофельсом следовали двое охранников - по обоим берегам прокатился восхищенный вздох.

Чем поможет эта статья: Мы расскажем, как без ошибок провести в учете подарки, выданные работникам к праздникам. Вы без проблем оформите все необходимые документы.

От чего убережет: От некорректных записей в бухучете и споров с налоговыми инспекторами.

Если ваша компания на упрощенкеСтоимость подарков, приобретенных для работников, не уменьшает базу при исчислении упрощенного налога.

По доброй традиции в канун праздников многие работодатели дарят сотрудникам сувениры, в день 8 Марта букеты или же более ценные вещи. А вам, как бухгалтеру, надо правильно отразить все эти операции в учете. В этой статье мы дадим вам советы, не упустив из виду свежие рекомендации чиновников.

Какими документами оформить выдачу подарковЧтобы у налоговиков не было сомнений в том, что вы передали те или иные вещи работникам бесплатно и никакого дохода от этого не получили, важно правильно оформить документы. Рассмотрим по порядку каждый бланк, который вам потребуется.

Составьте письменный единый договор даренияВообще письменный договор дарения закон требует оформлять, если стоимость презента составляет более 3000 руб. Так сказано в пункте 2 статьи 574 Гражданского кодекса РФ.

Подарок оказался дешевле? Тогда можно обойтись и без договора. Но все же мы советуем оформить такое письменное соглашение с сотрудниками в любом случае. Забегая вперед, скажем, что так вам не придется начислять страховые взносы с презентов (подробнее об этом читайте далее в статье).

Сотрудников у вас в компании слишком много, и вы уже мысленно подсчитываете, сколько времени и бумаги придется израсходовать? Не переживайте. Можно сделать один многосторонний договор. То есть дарителем будет ваша компания, а одариваемыми — все, кто получит презенты. Их можно перечислить по очереди. И так же попросите всех подписать документ.

Издайте с руководителем приказ и ознакомьте с ним сотрудниковО том, чтобы закупили подарки, а также выдали их работникам, должен распорядиться сам директор компании. Оформите вместе с ним соответствующий приказ.

Если вы ведете учет в компьютерной программе, то, как правило, она автоматически формирует приказы о поощрении работников по формам № Т-11 или Т-11а, утвержденным постановлением Госкомстата России от 5 января 2004 г. № 1. И тогда вам надо лишь составить отдельное распоряжение о закупке товаров.

Еще вариант: можно и о выдаче, и о закупке подписать единый приказ в произвольной форме. Например, такой, как мы показали ниже. В любом случае не забудьте приложить к приказу список тех работников, которым будут выдавать подарки.

Составьте ведомость выдачи подарковВсе выданные подарки и их стоимость фиксируйте в специальной ведомости. Этот бланк вы также можете разработать самостоятельно. Только проверьте, чтобы там были все обязательные для первички реквизиты. А примерный образец такой ведомости вы найдете ниже.

Как грамотно отразить расходы на подарки в бухгалтерском учетеПодарки, приобретенные для сотрудников, вы учтете как материально-производственные запасы. То есть запишете фактически истраченную сумму (без НДС) в дебет счета 10 или 41 (43).

А затем, когда сувениры раздадут, спишете стоимость подарков на счет 91 субсчет «Прочие расходы». Такое указание дано в пункте 4 ПБУ 10/99. Приведем пример.

Пример: Как провести в бухучете приобретение и выдачу подарков сотрудникамСотрудницам ООО «Акватория» закупили подарки к 8 Марта в соответствии с приказом руководителя. Для этого 4 марта года кассир выдал 17 700 руб. одному из работников под отчет. 5 марта он отчитался об истраченной полностью сумме, а входной НДС составил 2700 руб. согласно счету-фактуре от той же даты. На следующий день бухгалтер составил ведомость выдачи подарков. И так же, по письменному распоряжению директора, выдал ценности сотрудницам 7 марта.

В учете бухгалтер сделал следующие записи. В день выдачи подотчетных средств 4 марта года:

ДЕБЕТ 71 КРЕДИТ 50

— 17 700 руб. — выданы деньги под отчет на покупку подарков сотрудницам.

Далее, 5 марта, когда бухгалтер провел авансовый отчет, были сделаны такие записи:

ДЕБЕТ 41 КРЕДИТ 71

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68

— 2700 руб. (15 000 руб. ? 18%) — начислен НДС со стоимости безвозмездно переданных товаров.

Какие налоги придется исчислить и заплатитьПерейдем к налогам. И сразу скажем, что без перечислений в бюджет тут не обойтись. А какие именно налоги уплачивать и в каком размере, мы расскажем далее. О каждом — в отдельности.

Прежде всего со стоимости подаренных ценностей надо уплатить НДФЛ. К этому строго обязывает пункт 1 статьи 210 Налогового кодекса РФ.

Благо исчислить налог надо лишь в том случае, если сумма всех подарков конкретному сотруднику в течение календарного года превысит 4000 руб. И уже с суммы сверх этого лимита исчислите НДФЛ. А удержать налог вы сможете при первой выплате доходов работнику. Если же стоимость подарка не выходит за рамки ограничения, то ничего в бюджет перечислять и вовсе не понадобится. Об этом одно из недавних писем Минфина России — от 1 февраля г. № 03-04-05/9-90.

Налог на добавленную стоимостьА вот когда речь идет о НДС, рассчитывать на какие-либо необлагаемые лимиты не приходится. Ведь безвозмездная передача ценностей — это всегда не что иное, как реализация. А значит, и объект налогообложения по НДС согласно подпункту 1 пункта 1 статьи 146 кодекса.

Налоговую базу определите как стоимость подаренных ценностей без учета НДС. Именно такой порядок установлен пунктом 2 статьи 154 кодекса. Эту сумму возьмите из той же ведомости или приказа руководителя. А она, в свою очередь, должна быть не ниже рыночных цен. На этом настаивают представители Минфина России в письме от 4 октября г. № 03-07-11/402.

Кроме того, при безвозмездной передаче товаров придется составить счета-фактуры. Правда, никаких особых правил на этот случай не предусмотрено. Разве что можно оформить один документ сразу на всех получателей подарков. В остальном же исключений нет. Составьте счет в одном экземпляре и зарегистрируйте его в книге продаж.Ну а уплаченную продавцу сумму налога вы вправе принять к вычету. Конечно, если у вас есть правильно оформленный счет-фактура. А также документы, подтверждающие уплату НДС.

Налог на прибыльСуммы, потраченные на покупку подарков, вы не сможете учесть при расчете налога на прибыль. Ведь речь идет о безвозмездно переданном имуществе. И тут работают правила пункта 16 статьи 270 Налогового кодекса РФ. Об этом не так давно предупредили и чиновники из Минфина России в письме от 8 октября г. № 03-03-06/1/523.

Кроме того, подарки к праздникам не относятся к выплатам стимулирующего характера, так как они не связаны с трудовыми достижениями работников. А значит, истраченные по случаю торжества суммы, увы, нельзя учесть и как расходы на оплату труда.

Выходит, что стоимость подарков вы признаете в расходах в бухгалтерском учете, но не сможете этого сделать в налоговом. И если ваше предприятие не относится к малым, возникнет постоянная разница и, как следствие, постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02).

Страховые взносыНачислять со стоимости подарков страховые взносы не придется только в том случае, если такие презенты не предусмотрены трудовыми контрактами или гражданско-правовыми договорами с работниками. И кроме того, с сотрудниками заключены письменные договоры дарения.

Вряд ли в ваших договорах прописаны букеты или сувениры для сотрудников. А раз так, то их передача формально происходит в рамках договора дарения — тем более если такое соглашение вы подписали с работниками на бумаге. Поэтому взносы платить не надо. Это следует из статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Аналогичный вывод есть и в письмах Минздравсоцразвития России от 5 марта г. № 473-19 и от 12 августа г. № 2622-19.

Лина Ставицкая — эксперт журнала «Главбух »

Премии к празднику 8 МартаСогласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, затраты, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами. Установленный ст. 255 НК РФ перечень расходов на оплату труда не является закрытым, и согласно п. 25 ст. 255 НК РФ в качестве расходов на оплату труда признаются также другие виды расходов, произведенных в пользу работника, при условии, если они предусмотрены трудовым или коллективным договором. При этом в НК РФ четко прописано, что при определении налоговой базы не учитываются расходы на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов) (п. 21 ст. 270 НК РФ).

В то же время согласно положениям ст. 252 НК РФ расходы, признаваемые в целях налогообложения прибыли организаций, как и упрощенцев. должны быть обоснованными, экономически оправданными.

Заметим, что наличие записи в трудовом, коллективном договорах не означает, что любые выплаты и вознаграждения при условии их включения в трудовой и (или) коллективный договоры будут уменьшать налоговую базу по налогу на прибыль. Отнесение выплат в уменьшение налога на прибыль является правомерным, только если они экономически обоснованны, документально подтверждены и направлены на получение организацией дохода. Выплаты, которые не имеют указанных признаков, не относятся к такой группе расходов, даже если поименованы в трудовых и (или) коллективных договорах.

В Письме Минфина РФ от 09.11.2007 № 03-03-0 6/1/786 речь идет о премиях, выдаваемых ко Дню защитника отечества и Международному женскому дню. Финансисты считают, что такие премии не относятся к выплатам стимулирующего характера и не могут быть учтены в расходах для целей налогообложения прибыли организаций. А относительно премий по итогам года Минфин считает, что они учитываются в составе расходов для целей налогообложения прибыли организаций на основании п. 2 ст. 255 НК РФ как начисления стимулирующего характера. Аналогичная позиция представлена и в Письме Минфина РФ от 13.07.2007 № 03-03-0 6/2/126: сумма премии (бонуса), выплачиваемая работникам по итогам работы за год, учитывается при определении налоговой базы по налогу на прибыль…

Позиция финансовых и налоговых органов совпадает по следующему вопросу: на предприятии обязательно должно быть положение о премировании при условии, если в трудовых договорах, заключенных с работниками, дается отсылка на это положение. Если такое положение есть, то премии стимулирующего характера должны быть учтены при исчислении налога на прибыль (письма УФНС по г. Москве от 14.02.2007 № 20-1 2/013749б, Минфина РФ от 19.10.2007 № 03-03-0 6/1/726, от 22.05.2007 № 03-03-0 6/1/288, от 19.03.2007 № 03-03-0 6/1/158. от 06.03.2007 № 03-03-0 6/1/151).

Но при этом надо помнить, что премии должны носить стимулирующий характер, иначе они выплачиваются за счет чистой прибыли, остающейся после уплаты налогов. К таким видам премий Минфин относит:

–затраты, связанные с покупкой подарков для награждения работников (Письмо Минфина РФ от 17.05.2006 № 03-03-0 4/1/468 );

–премирование сотрудников к праздничным, юбилейным датам (Письмо Минфина РФ от 22.05.2007 № 03-03-0 6/1/287 );

–премирование сотрудников к юбилейным датам (50-, 55-, 60-летию со дня рождения), а также к праздничным датам (Письмо Минфина РФ от 17.10.2006 № 03-05-02-0 4/157).

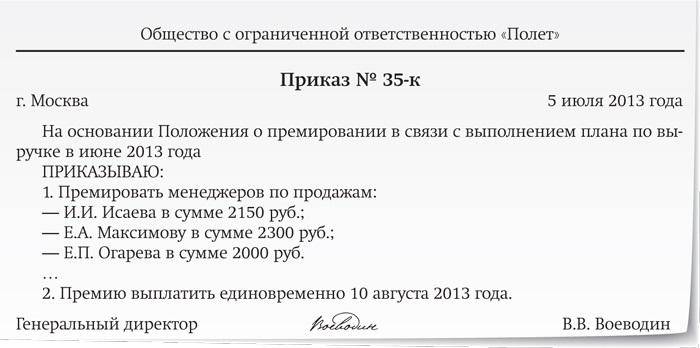

Образец приказаАгнесса, ну вот например.)

Через месяц инвентаризация обнаруживает, что склад наполовину пуст. Кладовщик заявляет - ничего возмещать не собираюсь, т.к. вашим же приказом к мат.ценностям допускаются посторонние люди, да ещё и в моё отсутствие.

Никак.) Вы нас не слышите. Поверьте на честное слово. Мы уже сто раз с такими вещами сталкивались.)

Все эти списки и созванивания - это ни о чём, пустой звук. Никому не интересный и не важный. Суд этот список того, что взяла даже не примет. Это для туалета бумажка, больше ни на что не годится.

Если работодателю очень хочется, можете составить, конечно, приказ о чём угодно. В том числе и о том, что посторонние и не материально-ответственные сотрудники допускаются на склад. В приказе можно указать, что, когда они выносят со склада материальные ценности, они обязаны оставить бумажку с описанием вынесенного.

PS. После издания такого приказа нет смысла проводить инвентаризацию вообще. Её результаты будут легко оспорены кладовщиком.

Премирование сотрудников: что, как и зачем?Исходя из трудового кодекса, у работодателя есть право использовать разнообразные системы премирования в трудовом коллективе. Часто возникают вопросы о том, кому же следует давать премии? Как правильно составить премиальное положение? Подобные вопросы возникают часто в ходе выбора системы премирования.

Для начала необходимо разобраться с понятием премирование.

Для начала необходимо разобраться с понятием премирование.

Премирование представляет собой денежную сумму, выдаваемую работникам компании помимо ежемесячной зарплаты. Делается это для финансового стимулирования за отлично выполненную работу. Бюджетники же ограничены в возможностях, исходя из выделяемых бюджетных отчислений. Размеры премий здесь будут составляться в зависимости от ставок ЕТС - единой тарифной сетки.

Организации, которые обладают собственным бюджетом, могут самостоятельно устанавливать размер премии и другие денежные надбавки, потому как делают это из их собственных средств. Данные выплаты должны быть обговорены в коллективном договоре или же введены коллегиальным органом сотрудников. Если в организации нет коллективного договора или коллегиального органа, тогда работодатель самостоятельно вправе установить денежные премии своих рабочих.

Премирование сотрудников. Образцы приказов, положение о премировании.

Премирование можно разделить на 2 вида: разовое премирование и премирование, которое предусматривается системой оплаты труда. Но какое же различие между ними?

Первым видом премирования считается единовременная денежная выплата, следовательно, она не входит в оплату труда. Подобные разовые премии по своему характеру более конкретизированы. Они могут быть выплачены за соответствующие успехи или же быть связаны с юбилейными или праздничными датами.

Во втором случае премирование подразумевает периодичность в денежных выплатах, то есть это может быть как годовая, так и месячная премия (и проч.) для определенной категории сотрудников. Так как данные премии считаются составляющей оплаты труда в фирме, они должны быть выплачены на основании настоящих показателей, а также премирования должны быть зафиксированы в соответствующем премиальном положении. Данное положение утверждается руководством компании, коллегиальным органом или же профсоюзом, если таковой имеется.

Если такое премиальное положение было утверждено, оно считается основанием для выплаты работодателем премий, а для сотрудников - это право на ее своевременное получение.

Главные стимулирующие поощрения выплачиваются, как правило, за результаты общей деятельности фирмы, в то время как другие премии будут выплачены за улучшение отдельных сфер деятельности. Они считаются наиболее специализированными, к примеру, премии за бережливую эксплуатацию энергоресурсов или материальных ресурсов фирмы и так далее.

Премирование работников. Образцы приказов. Положение о премированииИсходя из статьи 114 трудового кодекса, работодатель обладает правом самостоятельно устанавливать разнообразные системы премирования, надбавок, а также стимулирующих доплат, учитывая мнение представительного органа сотрудников. Эти системы могут быть установлены и коллективным договором. Условия и порядок применения компенсационных и стимулирующих выплат, таких как надбавки, премии и доплаты в фирмах, которые финансируются из государственного бюджета, они установлены Правительством РФ. В компаниях, которые финансируются из бюджета субъекта России, они устанавливаются органами государственной власти, а в компаниях, которые финансируются из местного бюджета, они установлены органами местного самоуправления.

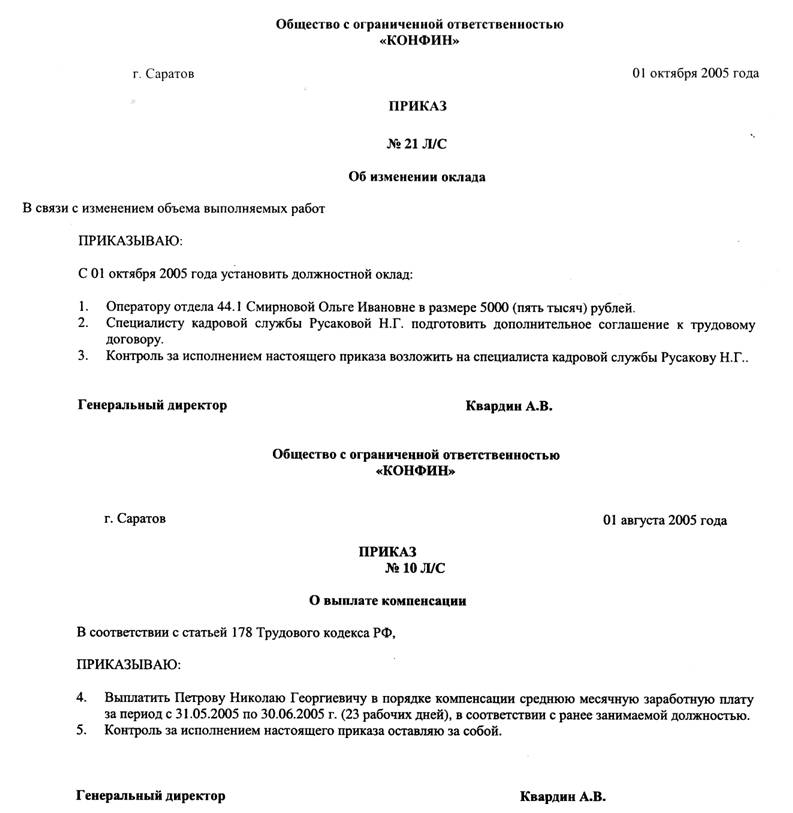

ПримерыУ сотрудника юбилейная дата - к примеру, десять лет он непрерывно работает в компании. Премия должна быть выплачена на основании приказа руководства, но никак не премиального положения организации.

Положение о премирование сотрудниковПоложение о премировании - это внутренний акт компании. Крайне важно грамотно и ответственно подойти к его составлению, для того чтобы избежать уравниловки при обосновании премий. Премии могут учитывать надбавку за совмещение, ненормированный график, работу в ночное время, за определенные заслуги, к примеру, профессиональное мастерство. Какие конкретно доплаты и за что выплачивать их, предприятие решает самостоятельно.

Торжественный вечер, посвященный 8 Марта5 марта г. на Юридическом факультете МГУ состоялся торжественный вечер, посвященный Международному женскому дню.

Декан Юридического факультета профессор А.К. Голиченков тепло поздравил женщин с весенним праздником и предложил начать встречу с открытия художественной выставки «Весенний сад», на которой представлены произведения Марии Львовой.

Русская художница окончила Институт стран Азии и Африки МГУ, в настоящее время работает в Международном центре Ломоносова (Швейцария, г. Женева). Выставка ее работ была организована при поддержке Юридического факультета МГУ имени М.В. Ломоносова, МЦЛ и объединения выпускников юридического факультета МГУ имени М.В. Ломоносова.

Легкие, изящные работы Марии Львовой очаровали собравшихся, создали праздничное весеннее настроение. Вечер продолжился дружеским чаепитием.

Чем поможет эта статья: В этой статье вы найдете рекомендации для ситуаций с премиями, которые чаще всего вызывают сомнения у бухгалтеров.

Премия предусмотрена не трудовым договором, а другим документом

Если ваша компания на «упрощенке»

Для компаний на упрощенной системе правила налогового учета расходов на оплату труда, то есть в том числе и премий, точно такие же, как и для компаний на общем режиме. А вот расчет пенсионных взносов с этих выплат имеет свои особенности (см. ниже).

Из статьи 255 Налогового кодекса РФ следует, что в расходах на оплату труда признаются любые премии, предусмотренные трудовыми или коллективными договорами. Не учитываются только премии, выплачиваемые работникам за счет средств специального назначения или целевых поступлений (п. 22 ст. 270 Налогового кодекса РФ).

Однако в письме Минфина России от 5 февраля 2008 г. № 03-03-06/1/81 специалисты этого ведомства указывают: вознаграждения работникам учитываются для целей налогообложения, если они предусмотрены именно трудовыми договорами. В частности, только лишь норм коллективного договора тут недостаточно. При этом чиновники ссылаются на пункт 21 статьи 270 Налогового кодекса РФ: там сказано, что при расчете налога на прибыль нельзя учесть выплаты, о которых ничего не сказано в трудовом соглашении. То есть, если те или иные вознаграждения прописаны в коллективном договоре или ином локальном нормативном акте, в трудовом договоре обязательно должна быть ссылка на эти бумаги.

Так что если для компании важно уменьшить налоговую прибыль, лучше выполнить пожелание инспекторов и прописать полагающиеся работникам вознаграждения в трудовом договоре (заключать коллективный договор компания не обязана). А еще проще - прописать порядок премирования в специальном документе (например, в положении о премировании), а в трудовом договоре сделать на этот документ ссылку.

Справедливости ради заметим, что, даже если в трудовых договорах оговорки о премиях нет, у компании есть шанс отстоять включение премий в расходы.

Ведь в статье 255 Налогового кодекса РФ четко сказано, что выплаты можно учесть, если они предусмотрены «трудовыми договорами (контрактами) и (или) коллективными договорами». Буквально из этого следует, что достаточно упомянуть их в любом из этих двух документов. И тут должно применяться именно это положение кодекса, независимо от того, что написано в пункте 21 статьи 270 Налогового кодекса РФ.

Отметим в этой связи постановление ФАС Северо-Западного округа от 29 января 2008 г. № А05-12892/2006. Премии были предусмотрены коллективным договором, положениями о премировании и об оплате труда и выплачены на основании приказа руководителя. По мнению суда, этих документов вполне достаточно, чтобы учесть премии при расчете налога на прибыль. Причем Высший арбитражный суд РФ своим определением от 3 июня 2008 г. № 6669/08 отказал налоговикам в передаче данного дела в Президиум ВАС РФ.

Если премия оформлена только приказом, включать ее в налоговые расходы крайне небезопасно.

Но если премия оформлена только приказом директора и никаких оговорок на этот счет нет ни в трудовом, ни в коллективном договоре, включать ее в налоговые расходы крайне небезопасно. Всему виной все тот же пункт 21 статьи 270 Налогового кодекса РФ. Напомним: в нем сказано, что не учитываются при расчете налога на прибыль любые виды вознаграждений, выплата которых не предусмотрена трудовыми договорами или контрактами.

Все сказанное выше в отношении налога на прибыль в полной мере справедливо и для «упрощенки». Правила налогового учета расходов на оплату труда, в том числе и премий, при упрощенной системе точно такие же, как и для компаний на общем режиме (подп. 6 п. 1 и п. 2 ст. 346.16 Налогового кодекса РФ). А вот что касается взносов в Пенсионный фонд (ЕСН, как известно, компании на упрощенной системе не платят), то тут другая ситуация. Начислять взносы на премию нужно независимо от того, включена она в расходы или нет. Такова позиция Минфина России (см. письмо от 9 апреля 2009 г. № 03-11-06/2/63).

Аргумент выдвигается простой: компании на упрощенной системе налог на прибыль не платят в принципе. А раз так, то им нельзя применять норму, позволяющую не платить ЕСН (а следовательно, и взносы в Пенсионный фонд) с тех выплат, которые не включены в налоговые расходы (п. 3 ст. 236 Налогового кодекса РФ). Причем свою точку зрения чиновники не поменяли, даже несмотря на постановление Президиума ВАС РФ от 26 апреля 2005 г. № 14324/04. Поэтому доказать свое право не платить пенсионные взносы можно, но, к сожалению, только в суде.

Обратите внимание: в следующем году начислять страховые взносы, которые придут на смену ЕСН, возможно, придется независимо от того, учтена ли премия при расчете налога на прибыль или нет. По крайней мере такой вывод следует из статьи 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Официальных разъяснений на этот счет пока нет.

Премия выплачена к праздничной дате

По мнению Минфина России, премии к праздничным датам не признаются стимулирующими, поскольку не связаны с производственной деятельностью.

Премии к 23 февраля и 8 Марта, к Новому году или на день рождения, по случаю свадьбы или рождения малыша - по мнению Минфина России, такие выплаты не признаются стимулирующими, поскольку не связаны с производственной деятельностью. Поэтому учесть их в качестве налоговых расходов не получится даже в том случае, если они предусмотрены в трудовых договорах с сотрудниками. Именно так сказано в письме Минфина России от 16 ноября 2007 г. № 03-04-06-02/208. Соответственно, на такие премии пока не нужно и начислять ЕСН. А вот со следующего года на них придется начислять страховые взносы.

Доказать, что подобные премии все же включаются в налоговые расходы, можно, но только в судебном порядке. Арбитражная практика в целом складывается в пользу того, что подобные премии учитываются при расчете налога на прибыль, если они прописаны в трудовых или коллективном договорах.

Приведем в качестве примера постановление ФАС Московского округа от 17 июня 2009 г. № КА-А40/4234-09. Премии по случаю юбилеев и праздников (например, к 23 февраля, 8 Марта, 9 Мая, а также на 50-, 55- и 60-летие) были прописаны в положении о порядке оплаты труда. А этот документ в свою очередь являлся приложением к коллективному договору. Поэтому суд решил, что такие премии носят стимулирующий характер: работник учитывает возможность их получения, когда заключает трудовой договор. А раз так, компания справедливо учла эти премии в налоговых расходах.

В другом решении судьи посчитали, что премии к профессиональному празднику - Дню шахтера - также можно учесть при расчете налога на прибыль (постановление ФАС Западно-Сибирского округа от 23 января 2008 г. № Ф04-222/2008(688-А27-37), № Ф04-222/2008(741-А27-37)).

Премия выплачена в первый же день работы

Случается, что в первый же день работы сотруднику выплачиваются так называемые подъемные. То есть единовременная сумма, основной смысл которой - простимулировать сотрудника к смене работодателя.

По мнению чиновников, такая премия в налоговые расходы включена быть не может (письмо Минфина России от 16 ноября 2006 г. № 03-03-04/2/246). Ведь при расчете налога на прибыль учитываются только премии, начисленные по итогам работы сотрудника в данной организации. Здесь же вознаграждение выплачивается еще до начала трудовой деятельности работника в конкретной компании. А такой расход, по мнению чиновников, экономически неоправдан.

В принципе, компания может попытаться опровергнуть эту точку зрения, доказав, что данный сотрудник должен значительно увеличить кадровый потенциал организации. И потому выплата ему подъемных за смену работодателя - это экономически оправданный расход. Но арбитражной практики по этому вопросу пока не сложилось, прогнозировать решение суда сложно.

Премия оформлена как материальная помощь

В настоящее время инспекторы любую матпомощь из расчета налога на прибыль исключают.

В некоторых компаниях принято выплачивать материальную помощь всем и регулярно, например к отпуску. По сути, несмотря на название, эта выплата связана с трудовой деятельностью работников и является скрытой премией. Но в настоящее время проверяющие подходят к таким выплатам сугубо формально. Если это материальная помощь, значит, учитывать ее при расчете налога на прибыль нет никаких оснований (п. 23 ст. 270 Налогового кодекса РФ). И не важно при этом, что материальная премия выплачивается к отпуску (письмо Минфина России от 7 октября 2009 г. № 03-04-06-02/78). Поэтому в настоящее время целесообразно придерживаться именно этой точки зрения. Помимо того что она абсолютно безопасна, вы еще сможете сэкономить на ЕСН, который на матпомощь не начисляется в принципе. Однако взносами, которые заменят названный налог, с года не будет облагаться только матпомощь в пределах 4000 руб. в год на одного человека (подп. 11 п. 1 ст. 9 Закона № 212-ФЗ). Поэтому, если выплата превышает этот размер, то оформлять ее как материальную помощь будет для компании невыгодно.

Но предположим, что материальную помощь к отпуску вы включали в налоговые расходы и при проверке инспекторы их сняли. Подобные решения компаниям, которые готовы судиться, удается оспорить. В ряде случаев материальная помощь к отпуску признается судьями вознаграждением за труд. Тем более если выплата матпомощи прописана в коллективном или трудовых договорах.

Выделим постановление ФАС Северо-Западного округа от 2 июля 2008 г. № А05-6193/2007. В компании материальная помощь была предусмотрена коллективным договором и выплачивалась на основании приказа уходящим в отпуск работникам, которые не нарушали трудовую дисциплину. В итоге судьи посчитали, что такая материальная помощь должна включаться в налоговые расходы и, как следствие, облагаться ЕСН.

Другое дело, что такого спора легко избежать даже в том случае, если компания хочет выплаты к отпуску учесть при расчете налога на прибыль. Для этого их надо назвать не матпомощью, а премиями. Ведь они по сути таковыми и являются, тогда как матпомощь имеет прежде всего социальную направленность. Ну и, разумеется, такие премии надо упомянуть в трудовых договорах с сотрудниками.

Главное,о чем важно помнить

1. Чтобы избежать трений с инспекторами, не забывайте прописывать премии в трудовых договорах с сотрудниками.

2. Любая материальная помощь, пусть даже к отпуску, при расчете налога на прибыль не учитывается. Таково мнение контролеров.

Премии к профессиональным праздникам"Зарплата", 2008, N 8

Премии к профессиональным праздникам

Всевозможные поощрения работников, особенно премирование к праздникам, благоприятно влияют на атмосферу в коллективе, так как позволяют сотрудникам почувствовать заботу и внимание работодателя. Сегодня мы поговорим о назначении премий к профессиональным праздникам, их налогообложении и бухгалтерском учете.

Работодатели, внимательно относящиеся к своим работникам, поощряют их не только за производственные достижения, но и стараются порадовать, например, к профессиональному празднику.

Порядок и условия выплаты премий производственного и непроизводственного характера можно установить в коллективных договорах <1>, соглашениях, локальных нормативных актах в соответствии с трудовым законодательством и иными правовыми актами, содержащими нормы трудового права (ст. 191 ТК РФ).

<1> Подробно о том, как оформить коллективный договор, читайте в статьях "Составляем и заключаем коллективный договор" и "Коллективный договор и налоги" // Зарплата, 2008, N N 4 и 5. - Примеч. ред.

Одним из таких документов является положение о премировании <2>. Оно может быть как самостоятельным локальным нормативным актом организации, так и приложением к коллективному договору. В нем допустимо установить любые премии, в том числе к профессиональным праздникам.

<2> О том, как грамотно составить этот документ, читайте в статье "Составляем положение о премировании" // Зарплата, 2007, N 6. - Примеч. ред.

Кого будем поздравлять

Указом Президента РФ от 20.01.2000 N 84 утверждены Правила установления профессиональных праздников и памятных дат. В п. 2 Правил сказано, что профессиональный праздник может быть учрежден соответствующим Указом Президента РФ. Некоторые праздники и памятные даты установлены еще в советский период Президиумом Верховного Совета СССР и не потеряли своего статуса (см. табл. 1 на с. 21).

Таблица 1. Профессиональные праздники и памятные даты,

установленные в соответствии с действующими на территории

Российской Федерации нормативными правовыми актами

О стимулирующих выплатах работникамЭтот материал - отрывок литературно обработанной стенограммы семинара «Оплата труда: право, учет, налоги» (лектор - Е.В.Воробьева), который был проведен издательством «Главная книга».

В Древнем Риме стимулом называлась палка, которой погоняли скот, а иногда били рабов, заставляя их трудиться. В наши дни работников уже никто не бьет, а применяют "метод пряника", исходя из того, что человек будет работать больше и лучше, если установить для него стимулирующие выплаты.

Какие бывают стимулирующие выплаты? Их огромное множество. Например, можно установить доплату работнику за руководство бригадой или за работу со сведениями, составляющими коммерческую тайну. Этим работодатель как бы говорит работнику: "Я понимаю, что на тебя ложится более высокая ответственность и работа усложняется, поэтому и платить тебе я буду больше". Хотя, конечно, самые известные и широко практикуемые стимулирующие выплаты - это премии.

К сожалению, некоторые работодатели и бухгалтеры до сих пор полагают, что стимулирующими можно считать какие угодно премии, лишь бы они были закреплены в трудовом или коллективном договоре или локальном нормативном акте. Бывают премии ко дню рождения, ко Дню города, к юбилею организации. Встречаются премии за активную общественную работу и за добросовестный труд. И работодатель искренне считает, что все эти премии работником заработаны и их можно и даже нужно включать в налоговые расходы.

Ведь он прочитал в НК РФ, что в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством, трудовыми и коллективными договорами.

А на самом деле он упускает из виду, что к расходам на оплату труда можно отнести не любые выплаты, указанные в трудовом договоре, а выплаты именно и только за работу, выполняемую в рамках трудового договора. Ведь система оплаты труда - это выплаты именно за труд.

Поэтому я всегда говорю своим слушателям: читая нормы законодательства, нельзя пропускать слова, даже если они показались вам непринципиальными. Иначе можно совершить ошибку.

Итак, премии делятся на стимулирующие и поощрительные. В чем между ними различие? До внесения в Трудовой кодекс поправок, вступивших в силу с 6 октября 2006 года, ответить на этот вопрос было проще. Потому что согласно статье 129 ТК РФ к заработной плате относились выплаты только стимулирующего характера. А поощрительные премии упоминались лишь в 191-й статье Трудового кодекса, в главе 30 ТК РФ "Дисциплина труда".

И тогда было понятно, что такими премиями работодатель поощряет самых дисциплинированных работников за соблюдение требований внутреннего трудового распорядка. То есть такими премиями непосредственно труд работника не оплачивался.

После внесения поправок эта грань стала размытой, потому что в ныне действующей редакции статьи 129 ТК РФ к стимулирующим отнесены, в числе прочих, и иные поощрительные выплаты.

Давайте попробуем разобраться, в каких случаях премии будут стимулирующими, а в каких - поощрительными.

Заработная плата - это вознаграждение за труд. Значит, любая выплата, представляющая собой часть заработной платы, в свою очередь, тоже должна быть вознаграждением за труд. Уже само слово "вознаграждение" (кстати, однокоренное со словом "награда") предполагает, что для его получения должен быть совершен некий поступок. Нельзя наградить того, кто ничего не сделал. Поэтому стимулирующая премия обязательно должна назначаться за какой-то трудовой показатель. А конкретные виды трудовых показателей, за которые награждаются работники, каждый работодатель выбирает в зависимости от отрасли и специфики своей деятельности. Например, шахтера можно премировать за превышение норм добычи угля, продавца можно наградить за качество обслуживания покупателей и увеличение продаж.

Значит, чтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, надо, чтобы она:

- была указана в трудовом договоре с работником;

- производилась за труд.

А как же тогда выплачиваемые во многих организациях премии к 8 Марта, профессиональному празднику или по случаю дня рождения работника? Эти премии работнику выплачивают к праздничной дате независимо от качества его работы, то есть это премии не за трудовые свершения. Значит, такие премии не могут быть стимулирующими. Это выплаты социального характера, которые не признаются налоговыми расходами. И об этом неоднократно писали и Минфин, и налоговики.

Однако есть еще и такая проблема - как квалифицировать премии за выполнение срочной или особо важной работы вне должностных обязанностей работника?

В одном очень интересном, на мой взгляд, Письме Федеральной службы по труду и занятости сказано, что такие премии не входят в систему оплаты труда. Многих бухгалтеров это ставит в тупик. Ведь выплаты за работу уж точно должны быть заработной платой. А в Письме сказано, что эти премии производятся вне системы оплаты труда. Почему?

Чтобы ответить на этот вопрос, надо обратиться к определению трудового договора в ТК РФ. Трудовой договор - это соглашение между работодателем и работником. К числу обязательных условий трудового договора относятся, в частности:

- трудовая функция работника, то есть перечень тех обязанностей, которые он должен выполнять;

- размер платы за выполнение этих обязанностей.

Если предположить, что срочная работа выполнена в рамках обязанностей работника, установленных трудовым договором, то оснований для выплаты ему премии просто не будет - работник выполнил обычную работу (пусть даже быстрее, чем мог бы), за которую ему будет начислена обычная заработная плата.

Таким образом, единственным основанием для дополнительной премиальной выплаты будет являться то, что работник выполнил дополнительную, сверх производимой обычно, работу. Но если срочная работа была выполнена вне должностных обязанностей, значит, она не была предусмотрена в трудовом договоре. Поэтому она и вне системы оплаты труда. И в налоговых расходах учитываться не может. Ведь любые вознаграждения работнику, помимо указанных в трудовом договоре, не признаются в расходах.

Например, бухгалтера просят оформить регистрацию прав на недвижимость. Согласитесь, в обязанности бухгалтера это не входит.

Кстати, Трудовой кодекс запрещает требовать от работника выполнения работы, не обусловленной трудовым договором, кроме оговоренных в законодательстве случаев. Таких, например, как ситуации, которые связаны с обеспечением обороноспособности страны, ликвидацией аварий, стихийных бедствий, катастроф и тому подобным.

Так что привлечение работника к такой дополнительной срочной работе - это еще и нарушение трудового законодательства.

Выход только один. Если работодатель хочет поручить работнику какую-нибудь срочную или особо важную работу, не входящую в его трудовые функции, то необходимо заключить отдельное соглашение к трудовому договору. В нем надо указать, что должен сделать работник сверх своих обычных обязанностей и что он за это получит помимо своей обычной заработной платы. Тогда это будет уже выплата, входящая в систему оплаты труда и уменьшающая базу по налогу на прибыль.

Очевидно, что в дополнительном соглашении к трудовому договору можно установить не только вид поручаемой работнику работы и порядок вознаграждения за ее выполнение, но и срок действия этого соглашения и любые другие условия.

Кстати, обратите внимание, до года существовала такая зависимость - выплаты, не признаваемые расходами, уменьшающими налоговую базу по налогу на прибыль, не облагались ЕСН.

Поэтому многие работодатели специально старались сформулировать основание для выплаты премии таким образом, чтобы премия воспринималась как выплата, носящая непроизводственный характер. Тем самым они уходили от обложения этой выплаты ЕСН.

С года ситуация поменялась "с точностью до наоборот". Законодатель предусмотрел в Законе N 212-ФЗ, что под обложение взносами теперь подпадает любая премия, в том числе и не связанная с производством, например к 8 Марта. Ведь нормы, аналогичной пункту 3 статьи 236 НК РФ, в Законе N 212-ФЗ нет.

А признавать расходами в налоговом учете по-прежнему можно только премии, входящие в систему оплаты труда. То есть выплаты за труд, непосредственно связанные с выполнением конкретного объема работ.

Кстати, типичная ошибка при назначении премий - указывая в приказе причину для выплаты премии, пишут два взаимоисключающих основания. Например, премия "по случаю 50-летия за многолетний добросовестный труд". И сразу возникают вопросы. Если бы у работника не было дня рождения, то работодатель не стал бы выплачивать ему премию за труд? А если бы премию за многолетний добросовестный труд ему выплатили бы в любом случае, зачем писать в приказе, что у него день рождения?

Это же совсем разные основания для выплаты премии.

Поэтому, решив выплатить премию за производственные показатели, нужно указать такое основание для премирования, чтобы премия однозначно трактовалась как выплата за труд. Иначе могут возникнуть проблемы с признанием этой выплаты в расходах. Ведь указав, что премия выплачивается ко дню рождения, работодатель сам позволяет налоговикам исключить выплату из налоговых расходов.

Вопрос. В нашем положении о премировании предусмотрено, что работнику, отработавшему в организации 5 лет, выдается подарочный сертификат на 3000 рублей. Это будет стимулирующая премия или поощрение в виде подарка?

Опять же все зависит от формулировок, использованных в положении о премировании. Думаю, что вполне возможно рассматривать такой подарочный сертификат как стимулирующую выплату в натуральной форме. Работодатель как бы заранее говорит работнику: "Будешь работать у меня без перерыва 5 лет - получишь премию за стаж работы". Но для этого в положении о премировании должно быть прописано, что это стимулирующая выплата, цель которой - заинтересовать работника проработать как можно дольше в вашей организации. И указать, что работодатель вправе выдать эту премию как в денежной, так и в иной, в том числе в натуральной, форме. Напомню, что при этом должны быть соблюдены требования статьи 131 ТК РФ.

В таком случае подарочный сертификат можно признать в налоговом учете в составе расходов на оплату труда как стимулирующую премию.

А если условие о выдаче сертификата не прописывать в положении о премировании, а просто сделать подарок работнику, отработавшему в вашей организации 5 лет, тогда это уже будет социальная выплата. И такая выплата не уменьшает базу по налогу на прибыль.

Поэтому работодателю важно заранее решить, к какому виду выплат будет относиться премия. И при составлении локального нормативного акта и приказов о премировании использовать формулировки, позволяющие однозначно квалифицировать премиальные выплаты.

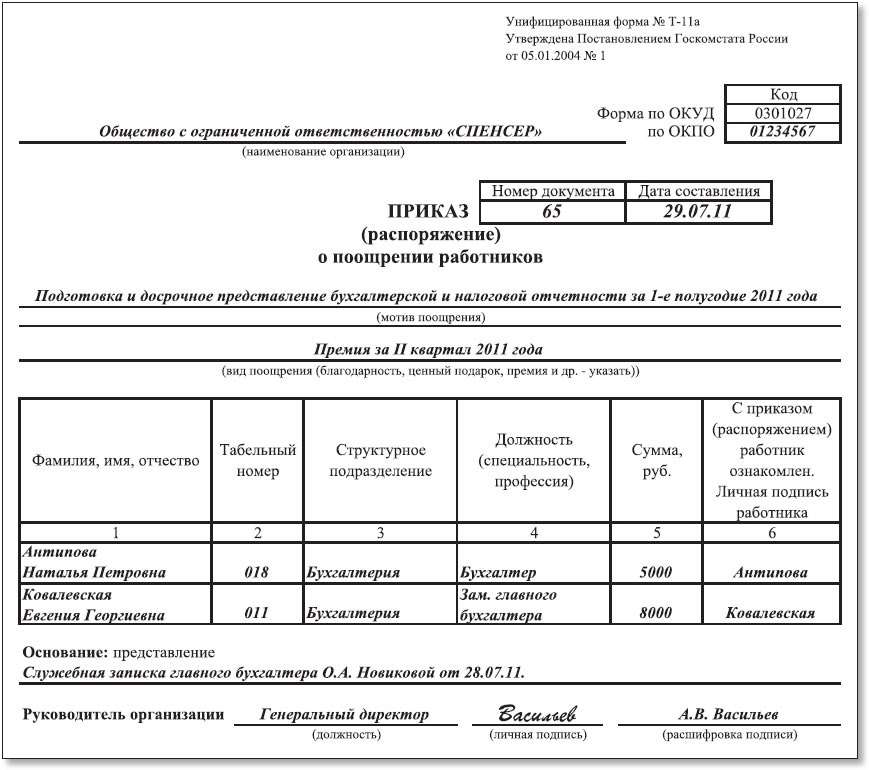

Рассматривая премии, хотелось бы затронуть еще один спорный вопрос - обязательно ли оформлять приказ о премировании по форме N Т-11 "Приказ (распоряжение) о поощрении работника"?

Я считаю, что не надо, поскольку форма приказа не изменяет ни сути выплаты, ни порядка ее отражения в налоговом учете.

Во-первых, если это премия за труд, предусмотренная трудовым договором, связанная с исполнением трудовых обязанностей, то, как бы ее ни оформили - приказом по форме N Т-11 или в произвольной форме, она все равно остается частью зарплаты.

Во-вторых, давайте внимательно рассмотрим форму N Т-11. Она называется "Приказ (распоряжение) о поощрении работника", а вовсе не о стимулировании. В этой форме есть строка, где надо указать вид поощрения, и перечислено на выбор несколько возможных видов поощрений: благодарность, ценный подарок, премия.

То есть это те самые поощрения, которые перечислены в 191-й статье Трудового кодекса. Значит, имеются в виду поощрения тем работникам, кто вовремя приходит на работу, не нарушает правила трудового распорядка и тому подобное. И к зарплате это, в общем-то, отношения не имеет.

Есть еще и косвенное подтверждение этой точки зрения - в Правилах ведения трудовых книжек. Согласно этим Правилам в трудовую книжку вносятся сведения о предусмотренных трудовым законодательством видах поощрений. А это, как мы уже рассмотрели, в том числе и поощрительные премии за добросовестное исполнение трудовых обязанностей. В то время как предусмотренные системой оплаты труда стимулирующие премии в трудовых книжках не отражаются.

Так что, по моему мнению, для выплаты стимулирующей премии вполне достаточно оформить приказ о премировании в произвольной форме, где будет указано, кого, за что и в каком размере премируют.

Кстати, есть еще один вопрос, который очень волнует крупные организации: обязательно ли просить каждого работника расписываться на приказе о премировании? А что делать, если работников несколько тысяч и премии ежемесячные?

На мой взгляд, подписи каждого из работников на приказе о начислении премии, носящей регулярный характер (ежемесячной, ежеквартальной и пр.), не обязательны. Давайте подумаем, какую цель преследует работодатель, знакомя работников с приказом о премировании? Довести до сведения каждого работника как сам факт того, что будет начислена премия, так и ее размер. При этом, если работник не согласен с размером премирования, он может обратиться за соответствующими разъяснениями как к работодателю, так и в иной орган, в задачи которого входит разрешение трудовых споров. Но ведь эта цель будет полностью достигнута и другим способом - путем выдачи работнику расчетного листка, в котором указаны все начисления, удержания и прочие сведения.

Кроме того, хотелось бы напомнить, что ни Минфин России, ни Росстат в настоящее время не имеют полномочий разрабатывать и утверждать формы первичных учетных документов и не имеют полномочий давать разъяснения по их применению.

Да и изначально Постановление Госкомстата России от 05.01.2004 N 1, по заключению Минюста России, в государственной регистрации не нуждалось (Письмо Минюста России от 15.03.2004 N 07/2732-ЮД).

Это означает, что в нем в принципе не содержится нормативных требований, обязательных для применения всеми организациями.

Конечно, многие работодатели могут возразить, что налоговые и другие контролирующие органы в процессе проводимых проверок требуют представить те или иные унифицированные формы. Но ведь это требование ничем не обусловлено и может быть оспорено, в частности, в судебном порядке. Закон "О бухгалтерском учете", на статью 9 которого обычно ссылаются в оправдание требований о наличии унифицированных форм первичных документов, регулирует исключительно вопросы бухучета, но никак не кадровый учет и даже не налоговый.

Исключение составляют лишь те документы, которые необходимы для отражения той или иной операции в бухгалтерском учете. О некоторых из них мы поговорим позже, когда затронем вопрос признания в целях налогообложения командировочных расходов.

Мнение авторов материалов может не совпадать с мнением редакции.

Премии к праздникамПозади Новый год, близятся февральские, мартовские праздничные дни, столь любимые майские каникулы, различные профессиональные праздники. Поэтому вопросы премирования сохраняют актуальность в течение всего года. Стоит разобраться, каким образом бюджетное учреждение может поощрить своих сотрудников на законных основаниях.

"Праздничные" премии и источники их финансированияТрудовой кодекс РФ (далее - ТК РФ) выделяет два основания для премирования работников:

По второму из указанных оснований премии, как правило, выплачиваются к праздничным датам, профессиональным (отраслевым) праздникам, дням рождения (в т. ч. юбилеям), за выполнение особо важных работ, не входящих в круг должностных обязанностей и т. п. По сложившейся практике, такие премии не увязываются напрямую с результатами трудовой (служебной) деятельности. А если и увязываются, то неизменно вызывают у ревизоров и иных проверяющих дополнительные вопросы в связи с принятыми правилами расчета среднего заработка, определения источника финансирования и т. п.

Премии в рамках принятой в учреждении системы оплаты труда относятся к стимулирующим выплатам, а вынесенные за пределы этой системы - к выплатам в рамках поощрения за труд. Первый вид премий является составной частью заработной платы работников, а второй - нет. При этом источником финансирования обоих видов премий являются средства, выделяемые на цели оплаты труда сотрудников. Соответственно прямой увязки видов премий с источником действующее законодательство не устанавливает.

В частности, и те и другие премии относятся на подстатью 211 "Заработная плата" КОСГУ бюджетной классификации РФ. Другого варианта бюджетная классификация не предусматривает Хотя логичней было бы относить расходы на выплату разовых (единовременных) премий, производимых вне рамок системы оплаты труда, на подстатью 212 "Прочие выплаты" КОСГУ. Но делать этого в рамках действующих Указаний о порядке применения бюджетной классификации, утвержденных приказом Минфина России.

Различаются и источники финансирования расходов на выплату премий, производимых из внебюджетных источников. Если принятые в учреждении премии в рамках системы оплаты труда в полной мере уменьшают налоговую базу по налогу на прибыль, то премии к праздникам и другим подобным событиям не могут признаваться в целях налогообложения прибыли. Такой вывод, в частности, сделан в письме Минфина России от 09.11.2007 № 03-03-06/1/786: так как премии к праздничным дням не относятся к выплатам стимулирующего характера, то они не могут быть учтены в расходах для целей налогообложения прибыли. Соответственно производимые из внебюджетных источников выплаты рассматриваемых разовых (единовременных) премий к праздникам и т. п. событиям осуществляются из средств чистой прибыли.

При этом необходимо учитывать, что разовые и единовременные премии могут быть выплачены работникам учреждения и в рамках принятой в нем системы оплаты труда. Однако такие выплаты необходимо классифицировать исключительно как стимулирующие выплаты по оплате труда. Они должны быть предусмотрены соответствующими локальными документами учреждения, а их осуществление не должно быть напрямую увязано с событиями (в т. ч. с праздниками), не имеющими отношения к трудовой деятельности и ее показателям.

Приведенная классификация неприменима в отношении выплат, производимых государственным гражданским служащим. Объясняется это положениями Федерального закона от 27.07.2004 № 79-ФЗ "О государственной гражданской службе Российской Федерации", определяющего в т. ч. состав денежного содержания и иных выплат в пользу рассматриваемой категории лиц. В соответствии с данным документом государственным гражданским служащим могут выплачиваться только премии за выполнение особо важных и сложных заданий. Порядок осуществления премиальных выплат утверждает представитель нанимателя. Ведомственными документами определяется и осуществление разовых (единовременных) премий к праздничным датам.

Например, согласно п. 39 приложения к приказу Федеральной службы по тарифам (далее - ФСТ России) от 09.12.2008 № 278 премирование гражданских служащих может осуществляться в т. ч. в связи с профессиональными и иными праздниками в пределах фонда, предназначенного для выплаты премий.

В свою очередь, в Росрыболовстве (см. приказ от 10.07.2009 № 604) гражданским служащим выплачиваются следующие виды премий:

При этом единовременные премии могут выплачиваться работникам в размере оклада месячного денежного содержания при наличии экономии по фонду оплаты труда на текущий период.

Регламентация выплаты премийПоложения ст. 191 ТК РФ не предусматривают необходимость закрепления выплаты премии в коллективном договоре и (или) локальных нормативных актах учреждения. Однако, так как указанные выплаты производятся из средств, предназначенных на оплату труда сотрудников, их осуществление рекомендуется закрепить в коллективном договоре (правилах внутреннего трудового распорядка) и (или) в локальных нормативных актах (положении об оплате труда, положении о премировании, положении о материальном стимулировании и т. д.). Это позволит как минимум легализовать осуществляемые расходы и предупредить излишние вопросы со стороны проверяющих органов.

В указанные документы достаточно включить следующие примерные нормы:

Номер пункта. Работникам учреждения наряду со стимулирующими выплатами по оплате труда (в т. ч. премиями и иными поощрительными выплатами) при наличии экономии фонда оплаты труда могут в рамках поощрения за труд (ст. 191 ТК РФ) выплачиваться следующие разовые (единовременные) премии:

Премирование в указанных случаях осуществляется по решению руководителя учреждения на основании докладных записок заместителей руководителя, руководителей структурных подразделений.

Размер премии определяется письменным приказом руководителя учреждения в пределах общей экономии по фонду оплаты труда.

В общем случае работники учреждения не имеют права на получение рассматриваемых премий. Только после того как в принятом в учреждении порядке будет принято решение о премировании (а именно, будет издан соответствующий приказ), сотрудники смогут рассчитывать на дополнительные стимулирующие выплаты.

В отличие от премий, выплачиваемых в рамках системы оплаты труда, размеры разовых и единовременных премий могут быть ограничены. Как правило, ограничения устанавливаются в прямой зависимости от размера выплачиваемого оклада (не более одинарного, двойного и т. д. размера оклада, должностного оклада, тарифной ставки) или не более строго определенной суммы в рублях (не более 1000, 5000 руб. и т. п.). Положения об ограничении премий также могут быть закреплены в коллективном договоре, положении об оплате труда и (или) иных локальных нормативных актах.

В обязательном порядке учреждению следует определять дополнительное основание для ограничения сумм выплачиваемых премий - к примеру, экономия по фонду оплаты труда.

Перечень премируемых работников определяет руководитель или иное уполномоченное им должностное лицо путем издания письменного приказа. Так как выплата разовой премии не является гарантированной, то лица, не включенные в перечень премируемых сотрудников, фактически не могут рассчитывать на возможность оспорить принятое работодателем решение в соответствующих органах. Этим рассматриваемая премия также отличается от премий, выплачиваемых в рамках системы оплаты труда. В отношении последних в коллективном договоре и (или) локальных документах необходимо определять показатели и условия премирования, при достижении или выполнении которых у работника возникает право выдвигать требования о премировании, а также механизм снижения (депремирования) или лишения выплачиваемой премии. В части разовых (единовременных) премий к праздникам и т. п. событиям данные положения не являются обязательными для включения в приведенные выше документы. Наряду с этим учреждение вправе (но не обязано) дополнительно обозначить критерии, которыми оно будет руководствоваться при определении перечня поощряемых работников и размеров выплачиваемых сумм.

При осуществлении премирования к профессиональным праздникам (датам) рекомендуется учитывать нормы Указа Президента РФ от 20.01.2000 № 84 "Об утверждении Правил установления профессиональных праздников и памятных дат", а также - официальный характер соответствующей даты. До настоящего времени некоторые даты носят статус профессионального праздника неофициально. Например, День учителя (5 октября) и День юриста (3 декабря) обладают официальным статусом (в соответствии с Указами Президента РФ от 03.10.1994 № 1961 "О праздновании Дня учителя", от 04.02.2008 № 130 "Об установлении Дня юриста"), а День бухгалтера (25 ноября) и День кадровика (24 мая или 12 октября) - нет.

В отношении государственных гражданских служащих выплата единовременных премий может быть предусмотрена исключительно соответствующим нормативным правовым актом, изданным представителем нанимателя. Государственный орган не вправе определять дополнительно условия осуществления рассматриваемой выплаты.

"Праздничные" премии муниципальным служащим также должны осуществляться в строгом соответствии с положениями соответствующих нормативных правовых актов (законов субъектов РФ и т. д.).

Порядок документального оформления выплаты премийВыплачиваемые на основании ст. 191 ТК РФ разовые (единовременные) премии в обязательном порядке должны оформляться типовыми формами № Т-11 "Приказ (распоряжение) о поощрении работника" или № Т-11а "Приказ (распоряжение) о поощрении работников". Обе указанные формы утверждены постановлением Госкомстата России от 05.01.2004 № 1 и обязательны к применению в т. ч. и бюджетными учреждениями. Работодатель может оформлять премии, относимые к выплатам по оплате труда, и иные поощрительные выплаты обычными (оформленными по общим правилам документооборота) письменными приказами (распоряжениями).

Основанием для издания приказов по форме № Т-11 или Т-11а являются представления (докладные записки) уполномоченных должностных лиц учреждения (заместителей руководителя, начальников структурных подразделений и т. д.). Именно в указанных приказах (распоряжениях) прописью и цифрами приводится конкретная сумма выплачиваемой премии.

Изложенный порядок оформления выплаты премий рекомендуется закрепить в принятом в учреждении графике документооборота. Приказ подписывает руководитель учреждения или уполномоченное им должностное лицо. После подписания приказ должен быть доведен до сведения работника (объявлен) под роспись, а записи о поощрении должны найти свое отражение также в личной карточке и трудовой книжке работника. В этом состоит отличие между премированием вне системы оплаты труда и премированием в рамках заработной платы.

Учет премий при расчете среднего заработкаУчреждения и иные участники бюджетного процесса довольно часто прибегают к исчислению среднего заработка. При этом необходимо учитывать, что в соответствии с действующим законодательством предусматриваются разные методики расчета средней заработной платы. В частности, необходимо четко выделять следующие из них:

Первая из приведенных методик расчета среднего заработка основывается на положениях ст. 139 ТК РФ и постановления Правительства РФ от 24.12.2007 № 922 "Об особенностях порядка исчисления средней заработной платы". При этом для расчета средней заработной платы могут учитываться только предусмотренные системой оплаты труда виды выплат независимо от их источников финансирования. Это означает, что в состав учитываемых выплат могут включаться только выплаты (включая премии) по оплате труда.

Разовые и единовременные премии, выплачиваемые к праздникам, юбилейным датам и другим подобным событиям, не относятся к выплатам по оплате труда. Поэтому при исчислении среднего заработка за отпуск, для расчета компенсации за отпуск, при оплате дней командировки и т. д. они не могут учитываться. На это, в частности, указано в письме Роструда от 23.10.2007 № 4319-6-1.

При исчислении среднего заработка учитываются разовые и единовременные премии (за исключением выплачиваемых к праздникам, юбилейным датам и т. д.), которые могут быть отнесены к заработной плате. Но при условии, что такие премии предусмотрены в принятых в учреждениях положениях об оплате (премировании) работников. Об этом сказано в письме Роструда от 05.02.2007 № 274-6-0.

Расчет пособий по государственному социальному страхованию производится по правилам, регламентированным ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" и постановлением Правительства РФ от 15.06.2007 № 375 "Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством".

С 1 января г. в средний заработок включаются все виды выплат и вознаграждений, которые входят в базу для начисления страховых взносов в ФСС России. Ранее в состав учитываемых выплат включались только выплаты по оплате труда, на которые начислялся единый социальный налог.

Так как разовые (единовременные) премии к праздникам и т. п. событиям не относятся к выплатам по оплате труда, до г. они не должны были учитываться при расчете пособий по государственному социальному страхованию (несмотря на то, что в бюджетном секторе на такие выплаты в полной мере начислялся единый социальный налог). С г. рассматриваемые премии в полной мере учитываются при расчете среднего заработка, принимаемого для целей определения суммы пособий по временной нетрудоспособности, беременности и родам, уходу за ребенком, так как теперь не имеет значения, являются ли они составной частью заработной платы или нет. По Федеральному закону от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" страховые взносы в ФСС России начисляются на любые премии, в связи с этим данные премии учитываются при расчете пособий по государственному социальному страхованию.

При расчете денежного содержания федеральных государственных гражданских служащих на период оплачиваемых отпусков, а также в некоторых других случаях учитываются премии за выполнение особо важных и сложных заданий. На это указано в Правилах, утвержденных постановлением Правительства РФ от 06.09.2007 № 562.

Предусмотренная ТК РФ классификация разовых (единовременных) премий не применяется в отношении денежного содержания государственных гражданских служащих. Однако для того чтобы выплачиваемые к праздникам разовые премии могли учитываться при расчете содержания за отпуск (компенсации за отпуск), они должны называться "за выполнение особо важных и сложных заданий". Иные разовые премии не могут учитываться при расчете содержания, т. к. это не предусмотрено вышеуказанными Правилами.

Порядок выплаты денежного содержания государственным гражданским служащим органов власти субъектов РФ и муниципальным служащим определяется законодательством соответствующего субъекта РФ. Соответственно при принятии решения о том, в каком порядке рассчитывать содержание за период отпуска и иных событий, в каждом конкретном случае следует исходить из соответствующих нормативных правовых актов конкретного субъекта РФ.

Вопросы налогообложенияВыплачиваемые к праздничным датам премии (независимо от их увязки с выплатами по оплате труда) облагаются налогом на доходы физических лиц, а с 1 января г. - и страховыми взносами в государственные внебюджетные фонды.

Для целей налогообложения указанных выплат до 1 января г. ЕСН был важен источник их финансирования. Разовые (единовременные) премии вне рамок системы оплаты труда, выплачиваемые из внебюджетных источников, не должны были облагаться ЕСН. Основание - выплата из средств чистой прибыли (п. 3 ст. 236 НК РФ). Премии, выплачиваемые из бюджетных источников, должны были облагаться ЕСН в любом случае.

В части налога на прибыль приуроченные к праздничным датам разовые (единовременные) премии, которые не являются выплатами по оплате труда, не могут уменьшать налоговую базу.

Вместе с тем, как указывалось ранее, учреждение вправе выплачивать (в т. ч. из внебюджетных источников) своим работникам разовые премии и в рамках принятой системы оплаты труда. В этом случае расходы могут признаваться в целях налогообложения прибыли. Главное, чтобы осуществление такого премирования было предусмотрено коллективным договором, локальными документами учреждения, и выплата премий была увязана с производственными результатами (без упоминания праздничных дней и т. п. случаев).

Итак, можно сделать некоторые выводы. Во-первых, согласно ТК РФ существует два основания для премирования работников: премирование в рамках принятой в учреждении системы оплаты труда и стимулирование вне рамок этой системы. Выплаты первого вида включены в оплату труда, второго - нет. Ко второму виду премий относятся в т. ч. "особые" выплаты, приуроченные к праздничным датам, профессиональным праздникам, дням рождения и юбилеям, выплаты за особые заслуги (выполнение особо важных работ). Источником финансирования обоих видов премий являются средства, выделяемые на цели оплаты труда сотрудников. Впрочем, это правило не распространяется на государственных гражданских служащих: премии им могут выплачиваться только за выполнение особо важных и сложных заданий. Порядок осуществления премиальных выплат утверждает представитель нанимателя.

Во-вторых, разовые (единовременные) премии могут быть выплачены работникам и как часть оплаты труда. Но в этом случае они должны подаваться исключительно как выплаты в рамках системы оплаты труда, а возможность таких выплат должна быть предусмотрена внутренними документами организации.

В-третьих, законодательство не обязывает учреждения закреплять выплаты премий в коллективном договоре и (или) локальных нормативных актах учреждения. Но, так как указанные выплаты производятся из средств, предназначенных для оплаты труда сотрудников, с целью предупреждения излишних вопросов со стороны проверяющих органов осуществление таких выплат рекомендуется закрепить в коллективном договоре (правилах внутреннего трудового распорядка) и (или) в локальных нормативных актах (положении об оплате труда, положении о премировании, положении о материальном стимулировании и т. д.).

В-четвертых, принятые в учреждении премии в рамках системы оплаты труда в полной мере уменьшают налоговую базу по налогу на прибыль, а премии к праздникам и другим подобным событиям не могут признаваться в целях налогообложения прибыли. До г. для обложения ЕСН был важен источник финансирования премиальных выплат: премии, выплачиваемые за счет бюджетных источников, облагались ЕСН, а выплаты вне рамок системы оплаты труда были освобождены от налогообложения как ЕСН, так и налогом на прибыль. Впрочем, по своему усмотрению руководство учреждения вправе премировать своих работников и в рамках системы оплаты труда (даже из внебюджетных источников).

Иными словами, наиглавнейшие условия осуществления разовых (единовременных) выплат по особым случаям - их закрепление в коллективном договоре и локальных документах учреждения и привязка выплат к производственным результатам.