Рейтинг: 4.4/5.0 (1851 проголосовавших)

Рейтинг: 4.4/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

В этой пошаговой инструкции мы рассмотрим поступление импортного товара в программе 1С 8.3 (бухгалтерия) и отражение в бухгалтерском учете пошлины по ГТД (грузовой таможенной декларации).

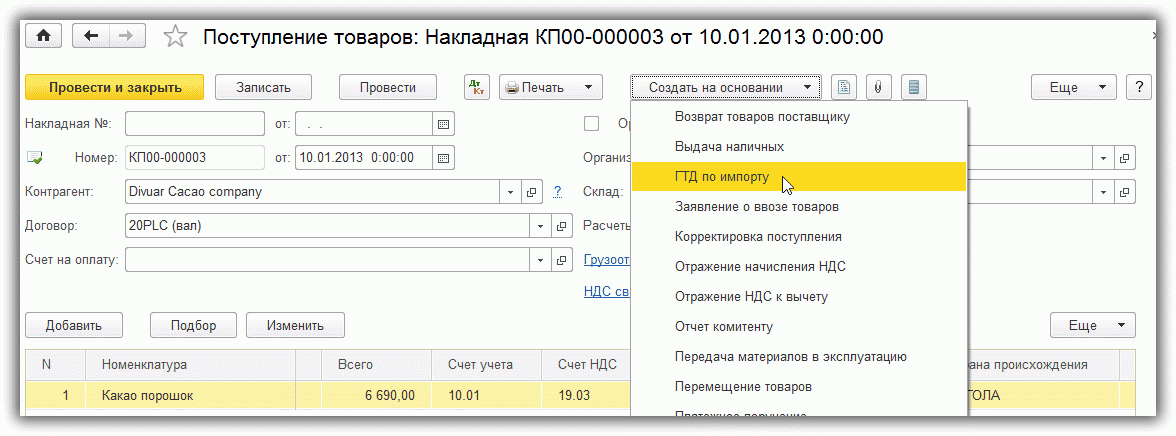

Процедура в 1С 8.3 производится двумя документами — «Поступление товаров и услуг» и «ГТД по импорту».

Оформление поступления товара на складПервый шаг — оформление прихода импортного товара на склад. Делается поступление с помощью документа «Поступление товаров и услуг». Подробно на этой операции останавливаться не будем, подробно об этом документе можно прочитать в этой статье .

Отметим лишь нюансы импортного поступления. Обязательно необходимо указать Номер ГТД и Страну происхождения (ввести эти справочники можно в момент создания документа):

После того, как поступление оформлено, можно переходить к отражению пошлины за товар.

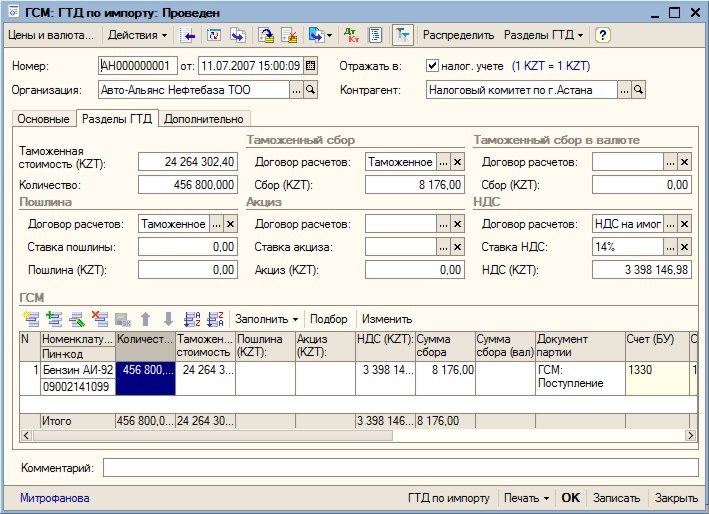

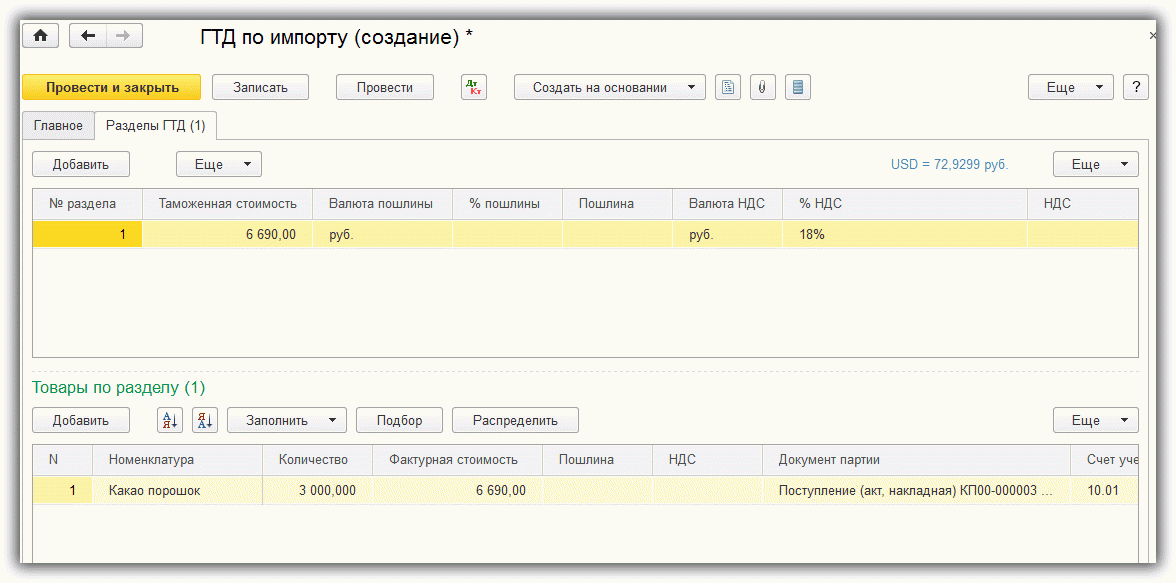

ГТД по импорту в 1С 8.3Оформление пошли импортного товара в 1С 8.3 оформляется с помощью заполнения документа «ГТД по импорту».

Проще всего его ввести на основании ранее созданного документа оприходования:

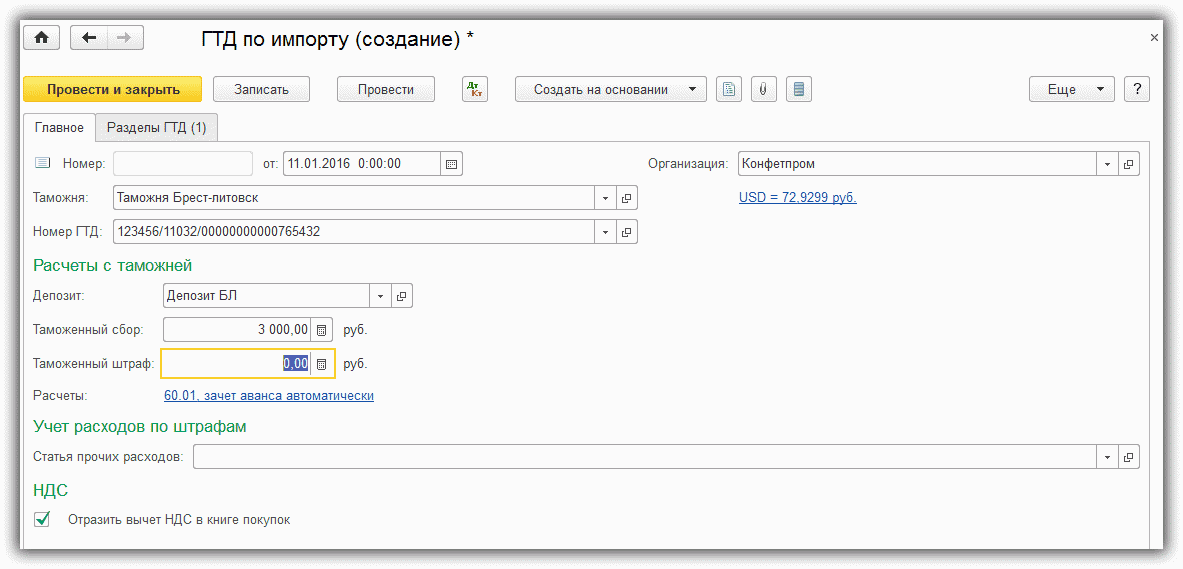

Отметим особенности заполнения документа. На вкладке «Главное» необходимо указать:

Получиться примерно следующее:

Переходим к вкладке «Разделы ГТД». Здесь указывается размер пошлины. Из-за того, что мы вводили документ на основании, система нам уже заполнила некоторые поля, такие как количество, таможенная стоимость, фактурная стоимость и документ партии:

Останется лишь заполнить ставку % пошлины (или сумму пошлины) и 1С распределит суммы автоматически:

Останется провести документ.

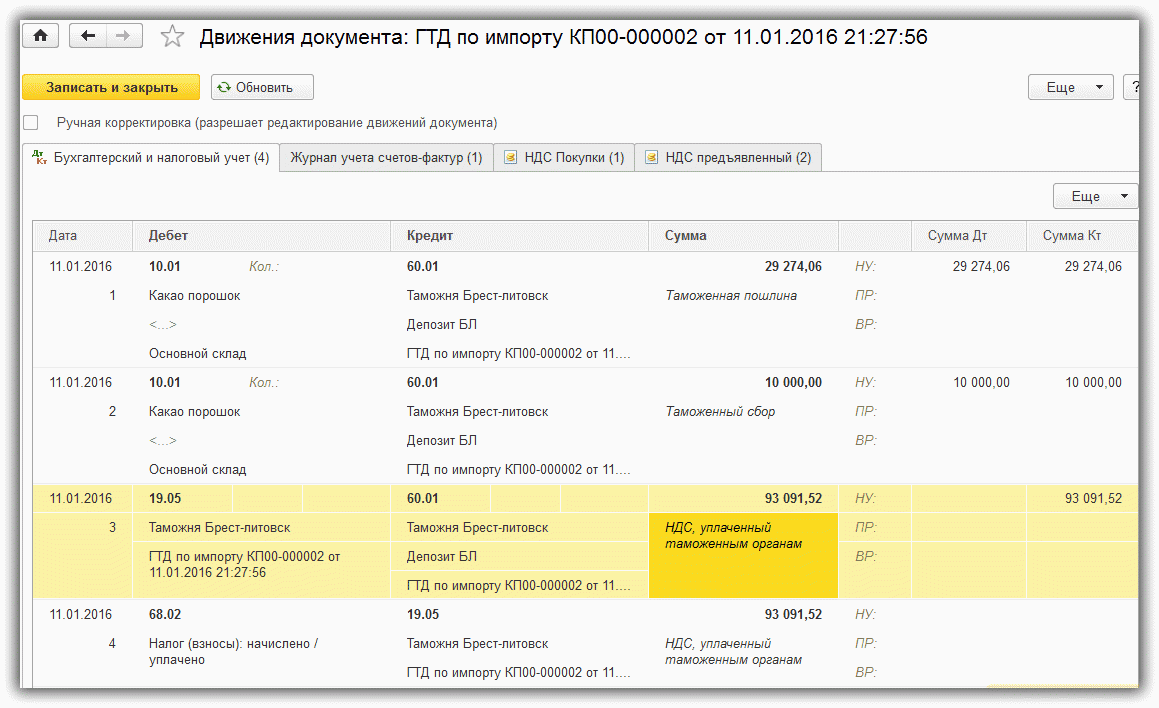

Заглянем в проводки:

Видно что система отнесла таможенный сбор и пошлину на себестоимости товара (в нашем случае материала) и учла суммы НДС.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:

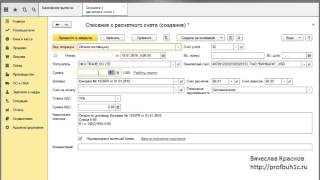

1. Оплата поставщику производится документом «Списание с расчетного счета» с видом операции «Оплата поставщику».

Например, 01.05.2012 курс USD составлял 29,3627, соответственно при уплате 300 USD рублевый эквивалент составит 8 808,81 руб. и программа сформирует проводки:

2. На момент перехода права собственности на товар в программе необходимо создать документ «Поступление товаров и услуг» от импортера, по договору в валюте и без НДС.

В зависимости от принятой организацией учетной политики поступление товаров может быть отражено с использованием счетов 15.02 "Заготовление и приобретение товаров" и 16.02 "Отклонение в стоимости товаров" или без их использования.

В случае использования организацией счетов 15.02 и 16.02 на основании поступивших в организацию расчетных документов поставщиков вводится запись по дебету счета 15.02 и кредиту соответствующего счета (60, 71, 76 и т.д. в зависимости от того, откуда поступили товары). При этом запись по дебету счета 15.02 и кредиту счета 60 производится независимо от того, когда товары поступили в организацию - до или после получения расчетных документов поставщика.

Оприходование товаров, фактически поступивших в организацию, отражается записью по дебетусчета 41 "Товары" и кредиту счета 15.02.

Если же учетной политикой не предусмотрено использование 15-го счета или переход права собственности происходит в момент поступления товара непосредственно на склад покупателя, то должен быть использован счет 41.01.

Рассмотрим случай, когда организация использует для учета товаров счет 15.02 и переход права собственности на товар происходит в момент оформления его на таможне, то в документе поступления указывается в качестве счета учета счет 15.02, а поступление оформляется на фиктивный склад, например «Таможня».

Предварительно для счета 15.02 необходимо добавить субконто «Номенклатура», если нам не нужно видеть остатки по счету 15.02 в разрезе товаров, а только свернуто, то это субконто может быть оборотным:

Например, 10.05.2012 курс USD составлял 29,8075, часть товара была оплачена по курсу на01.05.2012 (29,3627), оставшаяся часть товара (700 USD) должна быть оценена по курсу на момент перехода права собственности.

Товар на 1 000 USD в рублевом эквиваленте будет равен 29 674,06 руб. (300$*29.3627 +700$*29,8075) и программа сформирует проводки:

3. На основании этого документа необходимо ввести документ «ГТД по импорту», в которому казывается сумма таможенного сбора, процент или сумма таможенной пошлины и ставкаНДС, уплаченная на таможне.

На закладке «Основные» указывается номер ГТД и сумма таможенного сбора:

На закладке «Разделы ГТД», программа автоматически проставляет таможенную стоимость вUSD (при необходимости можно изменить), размер пошлины и НДС рассчитываются в рублевом эквиваленте исходя из таможенной стоимости по курсу на дату документа «ГТД по импорту».

Если в ГТД указано несколько разделов, то дополнительный раздел добавляетсяпо кнопке «Разделы ГТД – Добавить». После указания ставки пошлины и НДС по кнопке «Распределить» программа распределяем суммы пошлины и НДС пропорционально суммам товаров в табличной части раздела ГТД.

На закладке «Счета учета расчетов» можно изменить счет расчетов с таможней:

На закладке НДС для отражения в книге покупок вычета проставляется соответствующий флаг:

При проведении документ сформирует следующие проводки:

Примечание! Если, например, необходимо отражать таможенную пошлину и таможенный сборне на счете где учитываются товары (15.02 или 41.01), а на счете затрат (44.01 или 91.02), то в этомслучае в документе «ГТД по импорту» можно вручную изменить счет учета на закладке «Разделы ГТД», записать документ, закрыть и открыть заново указать необходимую статью затрат или видпрочих расходов и доходов:

4. Если переход права собственности произошел на таможне, то после поступления товара на склад нашей организации необходимо будет оформить документ «Операция (бухгалтерский и налоговый учет)». Данные для его заполнения можно получить из стандартных отчетов, например оборотно-сальдовой ведомости по счету 15.02 сгруппировкой по номенклатуре:

Т.к. по счету 15.02 количественный учет не ведется, то данные о количестве можно будетпосмотреть по документам поступления.

Документ «Операция (бухгалтерский и налоговый учет)» будет иметь вид:

В качестве счета Дт указывается счет 41.01. Субконто Дт1 – наименование поступившего товара.

В качестве документа партии (СубконтоДт2) для всех импортных товаров поступивших по одному документу необходимо выбрать один (!) документ «Партия (ручной учет)». Для первого товара из списка необходимо по кнопке «Новый документ партии (ручной учет)» создать документ, в котором заполнить поле «Контрагент» и «Договор» данными о поставщике-импортере.

Для всех последующих товаров в качестве документа партии необходимо выбрать этот же документ, с помощью кнопки «Выбрать».

В поле «СубконтоДт3» указывается склад на который поступают товары. В поле «Количество Дт» указывается сумма поступившего товара.

Счет Кт - 15.02, т.к. по этому счету была добавлена только аналитика «Номенклатура» (оборотное субконто), то СубконтоКт1 выбирается поступающий товар, либо это поле вообще можно оставить пустым. В поле сумма указываем рублевую стоимость поступившего товара, с учетом всехдоп.расходов (исходя из ОСВ).

"Главбух". Приложение "Учет в торговле", N 1, 2004

ЧИТАЕМ ИМПОРТНУЮ ДЕКЛАРАЦИЮ

Бухгалтерам организаций, осуществляющих внешнеэкономическую деятельность, значительную часть необходимой для работы информации приходится получать из грузовых таможенных деклараций (ГТД). Однако работа с ними нередко представляет определенные трудности для бухгалтера.

Во-первых, ГТД не является "бухгалтерским" документом в прямом смысле, и бухгалтер может и не знать правила ее заполнения. Во-вторых, сотрудники организации, занимающиеся таможенным оформлением грузов, как правило, достаточно далеки от бухгалтерского учета и не всегда могут оказать помощь бухгалтеру в анализе ГТД. В-третьих, иногда (например, при оформлении груза через таможенного брокера) получить какие-либо пояснения от лица, заполнившего декларацию, вообще не представляется возможным. Кроме того, ГТД содержит большой объем лишней для бухгалтера информации.

Как выделить в ГТД то, что действительно нужно? Где найти расшифровку кодов и условных обозначений, которые используют при заполнении декларации?

Структура грузовой таможенной декларации

ГТД заполняется на бланках форм ТД1 и ТД2 (добавочный лист). Каждый бланк - это четыре соединенных между собой по верхнему краю одинаковых листа с красителем для одновременного заполнения в четырех экземплярах. ГТД заполняется на матричном принтере. После выпуска товара листы отделяются друг от друга, и третий лист возвращается декларанту. Он называется "возвратный экземпляр декларанта", и именно с ним в большинстве случаев и приходится работать бухгалтеру.

С 1 января 2004 г. ГТД оформляют по новым правилам. Они регламентируются Инструкцией о порядке заполнения грузовой таможенной декларации, утвержденной Приказом ГТК России от 21 августа 2003 г. N 915.

Мы рассмотрим один из наиболее распространенных случаев перемещения товаров через таможенную границу. Это поставка товаров по возмездному договору с расчетами в иностранной валюте и помещение их под таможенный режим "выпуск для внутреннего потребления". Обратите внимание: до вступления в силу нового Таможенного кодекса этот режим назывался "выпуск товаров для свободного обращения". Разумеется, в рамках одной статьи невозможно подробно описать все особенности заполнения ГТД в зависимости от характера сделки и лиц, ее заключивших. Поэтому при заполнении и анализе ГТД следует внимательно учитывать все аспекты конкретной внешнеторговой операции.

Пример. ООО "Медтехника" закупило в Италии медицинское оборудование, применяемое для получения дистиллированной воды и смешивания ее с внутривенными компонентами в виде порошков при подготовке внутривенных растворов. Оборудование представляет собой две самостоятельные установки, поставляется в Россию на условиях "CIP Москва" и стоит 96 200 евро. Оборудование должно быть ввезено в Россию и помещено под таможенный режим "выпуск для внутреннего потребления".

Заполненные листы декларации ООО "Медтехника" представлены в Приложениях 1 и 2.

Как правило, часть указанной в ГТД информации (номера и даты контракта, паспорта сделки, инвойсов и т.д.) бухгалтеру известна еще до подачи ГТД (поскольку эти документы проходят через бухгалтерию). При анализе ГТД ему остается лишь сверить заявленные в ней сведения с имеющимися у него. Мы же при рассмотрении примера пойдем от обратного, то есть на основании ГТД будем восстанавливать внешнеторговую операцию.

Как заполняется ГТД

До нового года при заполнении ГТД все товары, входящие в декларируемую партию, разбивались на группы в соответствии с кодом, который им присваивается согласно ТН ВЭД России.

Таможенный кодекс РФ, вступивший в силу с 1 января 2004 г. допускает возможность декларирования всех товаров, входящих в партию, с указанием одного классификационного кода. Это упрощает порядок заполнения декларации, однако в большинстве случаев приводит к увеличению налоговой нагрузки. По всей вероятности, немногие участники ВЭД захотят воспользоваться данным способом. Поэтому в примере мы рассмотрим "классический" вариант заполнения ГТД.

На бланке ТД1 (первый лист декларации) указывают сведения, имеющие отношение к партии товаров в целом, а также о конкретных товарах, классифицируемых одним кодом ТН ВЭД.

На бланках ТД2 (добавочный лист) лишь несколько граф имеют отношение ко всей партии декларируемых товаров. Все остальные графы относятся только к конкретным товарам, объединенным одним кодом ТН ВЭД. На одном добавочном листе могут быть указаны сведения о товарах, обозначаемых тремя разными кодами ТН ВЭД. Поскольку до нового года к одному основному листу можно было прикладывать не более 33 добавочных, то в одной декларации могли быть задекларированы товары, обозначаемые не более чем одной сотней кодов (один код на первом листе и еще 99 - на дополнительных). В настоящее время количество дополнительных листов не ограничивается, что позволяет декларировать с использованием одной ГТД любое количество товаров.

Товары, перемещаемые ООО "Медтехника", обозначаются двумя кодами ТН ВЭД РФ: аппарату для получения дистиллированной воды присвоен код 8419 40 000 1, а оборудованию для смешивания воды с порошками - 8479 82 000 0. Таким образом, для их декларирования ООО "Медтехника" потребуется по одному бланку ТД1 и ТД2.

Рассмотрим подробнее первый лист декларации (бланк ТД1), заполненной ООО "Медтехника" (см. Приложение 1). В верхней части листа располагаются 28 небольших граф. Некоторые графы разделены вертикальными линиями на несколько частей, именуемых подразделами. Подразделы не имеют специального обозначения, однако при описании порядка заполнения графы они обозначаются слева направо порядковыми числительными либо словами "левый", "правый" соответственно.

В первом (крайнем левом) подразделе графы 1 "Тип декларации" в зависимости от того, ввозятся декларируемые товары в Россию или вывозятся с ее территории, проставляется "ИМ" или "ЭК" соответственно. Во втором подразделе проставляется код таможенного режима, под который помещают декларируемые товары, в соответствии с Классификатором таможенных режимов.

Наиболее часто используют режимы "экспорт" и "выпуск для внутреннего потребления". Им соответствуют коды 10 и 40. Поэтому в большинстве случаев в первой графе ГТД указывают "ЭК 10" или "ИМ 40". Поскольку в нашем примере товары ввозят в Россию, в графе 1 указано "ИМ 40".

Сведения о таможенном режиме необходимы для проверки расчета таможенных платежей, поскольку обложение товаров таможенными пошлинами и иными налогами во многом определяется таможенным режимом, под который помещаются декларируемые товары.

Информацию о дате подачи ГТД в таможню можно получить из графы 7 основного листа ГТД. Здесь указаны три группы цифр, разделенные между собой знаком "/". Первая группа - это код таможенного органа, принявшего ГТД, а третья группа - номер, присвоенный декларации при ее принятии.

Средняя группа состоит из шести цифр, первые две из которых означают число, следующие две - месяц и две последние - год принятия ГТД таможенным органом. Эта графа заполняется должностными лицами таможенных органов. А вот дата выпуска товаров в соответствии с избранным таможенным режимом указывается в оттиске штампа "выпуск разрешен".

В графе 12 "Общая таможенная стоимость" указывают таможенную стоимость всех товаров, декларируемых с использованием этой ГТД. Она выражается в рублях. Порядок определения таможенной стоимости регламентируется Законом РФ от 21 мая 1993 г. N 5003-1 "О таможенном тарифе".

Таможенная стоимость товаров - это основа для исчисления таможенных платежей (кроме тех, которые исчисляются по специфическим ставкам). Поэтому именно эта информация о декларируемых товарах представляет собой первостепенный интерес для бухгалтера.

По общему правилу, в таможенную стоимость ввозимых товаров включают все расходы, которые понес покупатель до момента ввоза товаров на таможенную территорию России.

В графе 16 указывается краткое наименование страны происхождения товаров. Его следует определять по Общероссийскому классификатору стран мира.

Информация о стране происхождения товара необходима для расчета уплачиваемой ввозной таможенной пошлины. Это объясняется тем, что в России действует система преференций. Преференция - это льгота, предоставляемая на условиях взаимности или в одностороннем порядке в отношении товара, который перевозят через таможенную границу Российской Федерации. Льготирование производится в виде возврата ранее уплаченной пошлины, освобождения от обложения пошлиной, снижения ставки пошлины, установления тарифных квот на преференциальный ввоз (вывоз) товара. Согласно этой системе товары, происходящие из развивающихся государств, облагаются пошлинами по ставкам, составляющим 75 процентов от базовых ставок таможенного тарифа, а товары из наименее развитых государств ввозятся на таможенную территорию России беспошлинно (п.2 Постановления Правительства РФ от 6 мая 1995 г. N 454). Информацию о странах и товарах, подпадающих под систему тарифных преференций, можно найти в рубрике "Справочник" на с. 96 - 100.

В первом подразделе графы 20 указывается буквенный код условия поставки товара в соответствии с классификатором условий поставки, во втором подразделе - название соответствующего географического пункта.

Сведения из этой графы необходимы для определения того, какие расходы покупателя включаются в таможенную стоимость декларируемых товаров.

В первом подразделе графы 22 "Валюта и общая фактурная стоимость" указывается код валюты, в которой определена цена товара в договоре, а во втором - общая цена контракта. В нашем примере код валюты - 978, что в соответствии с Общероссийским классификатором валют означает, что в контракте стоимость товаров выражена в евро.

В графе 23 приводится курс валюты, указанной в графе 22, установленный Банком России на день принятия (день подачи) ГТД. Эти сведения необходимы для определения таможенной стоимости товаров, поскольку она должна указываться в российских рублях.

В нашем примере общая фактурная стоимость совпадает с общей таможенной стоимостью, указанной в графе 12 ГТД:

96 200 EUR x 34,1534 руб/EUR = 3 285 557 руб.

Однако условия поставки "CIP Москва" предполагают, что в стоимость товаров включены расходы по доставке товаров от границы Российской Федерации до Москвы. А в таможенную стоимость включаются только те расходы, которые покупатель понес до пересечения товаром российской таможенной границы. Подробнее об условиях Инкотермс читайте в журнале N 2, 2003, с. 61.

Таким образом, ООО "Медтехника" следовало уменьшить таможенную стоимость товаров на величину расходов по доставке товаров от границы до Москвы, что позволило бы ему сократить сумму таможенных платежей. При этом таможенному органу, производящему оформление, надо представить документы, которые обосновали бы такое уменьшение. ООО "Медтехника" этого не сделало и, следовательно, уплатило таможенные платежи в большем размере.

Сведения из графы 28 необходимы для целей валютного контроля. В ней под номером 1 указаны номер и дата паспорта сделки. под номером 2 - краткое наименование организации, оформившей паспорт сделки, а под номером 3 - цифровой код формы расчетов за декларируемые товары. О паспорте импортной сделки и прочих документах валютного контроля мы писали в журнале N 4, 2003, с. 59.

Если срок ввоза товаров (работ, услуг) по договору превышает срок, установленный для текущих валютных операций, то под номером 4 указываются сведения о соответствующем разрешении.

Обратите внимание: порядок заполнения графы 28 ГТД существенно отличается от того, который действовал до нового года. Ранее под номером 3 в этой графе указывали юридический адрес банка, оформившего паспорт сделки, а под номером 4 - номер счета для расчетов по контракту.

Ниже расположена большая графа 31 "Грузовые места и описание товаров". В ней указывают сведения о первой группе декларируемых товаров, объединенных одним кодом ТН ВЭД. Справа от 31-й расположены маленькие графы с номерами с 32-й по 43-ю включительно. В них заносят только те сведения, которые имеют отношение к товарам из графы 31.

Среди них в первую очередь надо обратить внимание на графу 33 "Код товара", так как именно по коду определяется ставка таможенной пошлины. Если товары облагаются пошлиной по адвалорной ставке, то в качестве базы для определения размера пошлины следует использовать таможенную стоимость товаров, указываемую в графе 45. В этой графе таможенная стоимость указана в рублях, а через знак "/" справа от нее стоит номер метода, по которому эта стоимость определялась.

В графе 34 "Код страны происх." указывают код страны, из которой происходят товары, указанные в графе 31. Он определяется в соответствии с классификатором стран мира. В нашем примере все товары - из Италии, поэтому в графе стоит ее код - 380.

Если в одну декларируемую партию входят товары, происходящие из государств, пользующихся различными тарифными преференциями (например, часть товаров происходит из страны с торговым режимом наиболее благоприятствуемой нации, а другие товары - из наименее развитой страны), эта графа необходима для определения ставки таможенной пошлины, подлежащей применению к товарам из графы 31.

Под 31-й расположена графа 44 "Дополнительная информация/представляемые документы". В ней указываются сведения о документах, которые необходимы для целей таможенного оформления товаров, указанных в графе 31.

Все записи в графах 31 и 44 делают под номерами, которые отделяются от самой записи дефисом. Эти номера не являются порядковыми, а зависят от того, какая информация указывается в строке. Они строго определены в Инструкции о порядке заполнения ГТД. Так, в графе 44 под номером 4 указывают сведения о возмездном договоре, в соответствии с которым товары перемещают через границу, под номером 4.1 указывается инвойс и т.д.

При этом первые четыре цифры, стоящие после дефиса и отделенные от остальных цифр пробелом, являются кодом документа. Этот код следует узнавать по Классификатору видов документов, необходимых при заявлении сведений в графу 44 ГТД. Так, указанный в нашем примере под номером 4 код документа 4011 обозначает возмездный договор, а код 4021 под номером 4.1 соответствует инвойсу. После кода записывают номер документа и его дату. На основании этих записей в примере можно сделать вывод, что товары перемещаются на основании возмездного договора N 1101, заключенного 5 января 2004 г. При этом поставщик 9 января 2004 г. выставил покупателю инвойс N 105.

Если при перемещении товаров декларант претендует на применение тарифных преференций, связанных со страной происхождения товара, таможенные органы могут потребовать представить сертификат страны происхождения, который также указывается в графе 44 под номером 7.

Поскольку в нашем примере товар происходит из государства, пользующегося торговым режимом наиболее благоприятствуемой нации, и маркировка товара, а также транспортные документы не дают повода в этом сомневаться, сертификат страны происхождения представлять не нужно.

Справа от графы 44 расположена графа 45 "Таможенная стоимость". Здесь указывают в рублях по курсу ЦБ РФ, установленному на день принятия ГТД, таможенную стоимость товаров из графы 31.

Ниже расположена графа 47 "Исчисление таможенных пошлин и сборов". В ней приводятся сведения о таможенных платежах, которые надо заплатить при декларировании товаров. Графа состоит из 5 колонок. В колонке "Вид" проставляют двузначный код платежа в соответствии с классификатором таможенных платежей. Напротив него, в колонке "Основа начисления", указывают базу для исчисления этого платежа. Как правило, она выражается в денежных единицах (российских рублях). В случае исчисления таможенного платежа по специфической ставке в эту графу заносят размер облагаемой базы в других единицах измерения.

В колонки "Ставка" и "Сумма" вносят соответственно ставку таможенного платежа и сумму в рублях и копейках, подлежащую уплате. Колонка "СП" (способ платежа) предназначена для буквенного кода способа оплаты. В нашем примере это код "БН" - безналичный расчет.

В графе 47 бланка ТД1 указываются сборы за таможенное оформление всех товаров, декларируемых в этой ГТД. Остальные таможенные платежи здесь относятся только к товарам из графы 31 этого листа.

Кодами 12 и 13 обозначают соответственно рублевые и валютные сборы за таможенное оформление.

Код 20 означает ввозную таможенную пошлину. Указанная на бланке ТД1 таможенная пошлина относится уже не ко всем (в отличие от сборов за таможенное оформление) товарам, а только к тем, которые занесены в графу 31 основного листа.

В нашем примере таможенная стоимость товаров составляет 1 810 130 руб. (см. графу 45).

Поскольку товары облагаются пошлиной по адвалорной ставке 5 процентов, размер таможенной пошлины получится таким:

1 810 130 руб. x 5% = 90 506,50 руб.

Код платежа 33 означает "ввозной" НДС. Налоговой базой для этого налога в нашем примере является таможенная стоимость, увеличенная на сумму причитающейся к уплате таможенной пошлины (ст.160 Налогового кодекса РФ):

(1 810 130 руб. + 90 506,50 руб.) x 18% = 342 114,57 руб.

Справа от графы 47 расположена графа "В. Подробности подсчета". Рассмотрим порядок ее заполнения.

Порядок заполнения графы

"В. Подробности подсчета"

Эта графа есть только на бланке ТД1 и содержит сведения обо всех таможенных платежах, подлежащих уплате в связи с декларированием всех товаров, указанных в ГТД. В нее вносят записи, состоящие из четырех групп цифр, разделенных между собой дефисами.

Первая группа цифр означает код вида таможенного платежа, следующая группа - его сумму в той валюте, в которой платеж был фактически уплачен, далее следует код валюты платежа.

И наконец, ее курс к российскому рублю, установленный ЦБ РФ на день подачи ГТД. Сумму платежа округляют до двух знаков после запятой по математическим правилам.

Если платеж был перечислен в рублях, курс валюты ставить не надо (в этом случае запись состоит из трех групп цифр). В нашем примере валютные сборы за таможенное оформление, таможенная пошлина и НДС были уплачены в евро.

Расчет таможенных платежей выглядит следующим образом.

Ставки сборов за таможенное оформление составляют 0,1 процента для рублевых сборов и 0,05 процента - для валютных. Однако в том случае, если товары оформлялись вне местонахождения таможенного органа либо вне времени его работы, сборы за оформление взимаются по удвоенным ставкам. В нашем случае сложилась именно такая ситуация, поскольку, как видно из колонки "Ставка" графы 47 основного листа ГТД, ставки сборов за оформление составляют соответственно 0,2 и 0,1 процента.

Так как на первом листе декларации указывают сборы за таможенное оформление всех товаров, которые декларируются в данной ГТД, базой для исчисления сбора является сумма из графы 12 "Общая таможенная стоимость" (а не из графы 45) декларации.

Рассчитаем рублевый сбор:

3 285 557 руб. x 0,2% = 6571,11 руб.

Таким образом, в графе "В. Подробности подсчета" рублевые сборы за оформление отражены следующим образом:

где 12 - код рублевых сборов за таможенное оформление, 6571,11 - сумма платежа (в рублях), 810 - код российского рубля в соответствии с Общероссийским классификатором валют.

Валютные сборы за оформление указывают в той валюте, в которой они подлежат перечислению. Таким образом, размер валютного сбора получаем следующим образом:

(3 285 557 руб. x 0,1%). 34,1534 руб/EUR = 96,20 EUR.

Сведения о размере валютных сборов за оформление в графе "В" выглядят следующим образом:

где 13 - код вида платежа, 96,20 - сумма платежа (в евро), 978 - код евро, 34,1534 - курс евро к российскому рублю.

Записи под номерами 20 и 33 (ввозная таможенная пошлина и "ввозной" НДС) делают аналогично. При этом приводят суммы пошлины и НДС, уплачиваемых при оформлении всех товаров, задекларированных в ГТД, то есть указанных в графах 47 основного и всех дополнительных листов.

Бланк ТД2 не содержит граф, имеющих отношение ко всем декларируемым товарам (то есть к партии товаров в целом), так как все необходимые общие сведения изложены на листе ТД1 (см. Приложение 2). Он состоит из трех одинаковых блоков граф с 31-й по 46-ю, расположенных один под другим, и одной графы 47. Это позволяет задекларировать на одном бланке ТД2 товары, относимые к трем разным кодам. Порядок заполнения этих граф такой же, как и граф листа ТД1.

Графа 47 бланка ТД2 содержит сведения о таможенных платежах, подлежащих уплате в связи с декларированием товаров, перечисленных именно на этом листе. Однако поскольку эта графа содержит сведения о таможенных платежах, подлежащих уплате в связи с декларированием всех трех товаров, указанных на листе, графа включает в себя три группы тех же колонок, что и на бланке ТД1. Колонки заполняют по тем же правилам за одним исключением. На бланке ТД2 не приводят сведения о сборах за таможенное оформление товаров, задекларированных на этом листе. Это объясняется тем, что сборы за таможенное оформление всех товаров заносят на бланк ТД1 и разбивку сумм по каждой группе товаров не делают.

Справа от третьей группы колонок расположены еще две: "Вид" и "Сумма". В них вносят сведения об общей сумме таможенных платежей, подлежащих уплате в связи с декларированием товаров, указанных на этом листе ТД2.

декларация (ТД 1) 00000000

Подписано в печать

Учет импортных товаров из стран Таможенного союза и прочих. * 23 окт 2012. Данная статья написана в помощь при оформлении импортных. Печатная форма грузовой таможенной декларации доступна по. Правила заполнения грузовых таможенных деклараций * Для названий граф можно использовать бланки на азербайджанском языке ( в. до места назначения от таможенной границы (при импорте товаров), включая. «7» — отправки новых технических и технологических образцов.Товарная накладная (ТОРГ-12) бланк и образец заполнения. * В Бухсофт Онлайн Вы можете бесплатно скачать бланк товарной накладной и образец заполненя формы ТОРГ-12 в Excel.Основы ВЭД | Таможенное оформление товаров. Украина. *. этап, таможенное оформление груза в стране импорта или стране экспорта. ГРУЗОВОЙ ТАМОЖЕННОЙ ДЕКЛАРАЦИИ (ГТД, образцы бланков гтд. Инструкция о порядке заполнения грузовой таможенной. * Форма и порядок декларирования товаров, помещаемых под другие таможенные. Бланки ГТД, заполненные неразборчиво, в качестве таможенной. Режим предусматривает уплату импортных таможенных пошлин, налога на. Таможенное оформление посылок получить растаможить отказ. * -по ГТД (для товаров стоимостью свыше 1 тыс. долл.). в таможню на бланке организации (при заполнении строго придерживаться образца); ГТД, ДТС. О порядке заполнения грузовой таможенной декларации * Форма и порядок декларирования товаров, помещаемых под другие. 1а к настоящей Инструкции приведены образцы бланка ГТД формы ТД1. таможенным органам при оформлении экспортно-импортных грузов (рег.Таможенно-брокерские услуги. Новые бланки мд, бланки гтд. * новые бланки таможенных деклараций МД-2, МД-3, МД-6; бланки гтд 2012; бланки вмд. бланками ГТД (ВМД) форм МД-2, МД-3, МД-6, МД-8 образца 2012 года;. оформление грузовой таможенной декларации в режиме импорт;Скачат. * По состоянию на начало 2000 г. при импорте в Аз.Р применяется предшествующее декларирование. Единая государственная форма бланков ГТД.Правила заполнения ГТД – грузовой таможенной декларации * Образцы такой декларации приведены в Приложении А настоящего издания. учета фактических объемов экспорта и импорта России на ГТД. Основной лист ГТД (форма ТД 1) используется для указания сведений о товарах. особенности оформления грузовой таможенной декларации. * Форма, типы таможенной декларации, общие положения. Таможенный документ "Грузовая таможенная декларация" (это его правильное название). Грузовая таможенная декларация — Википедия * Грузовая таможенная декларация (ГТД) — основной документ оформляемый при. товаров через таможенную границу государства (экспорт, импорт).Формы и образцы документов налогового учета и бухгалтерской. * Образцы, бланки, формы документов в MS-Word и MS-Excel и. (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ. Бланк счета-фактуры образца 2012 года * Скачайте новый бланк и образец заполнения. Графы 10 и 11 - страна происхождения и номер ГТД указываются только для импортных товаров.Грузовая таможенная декларация ГТД * обязательные поля при заполнении ГТД. пример заполненной грузовой. страна происхождения товара (при импорте) или стране назначения (при. Документы * Бланк первичного заказа – первичный документ, необходимый для расчета. Скачать образец Отчета о местонахождении груза. товаров через таможенную границу государства (экспорт, импорт). Посмотреть образец ГТД. УФПС Свердловской области. Таможенное оформление. * Скачать образец заявления в таможню при импорте для физического лица ( 26 кб). Скачать таможенную декларацию (форма CN 23) и инструкцию по ее. Таможенное оформление по ГТД контрактных товаров, товаров. Таможенные платежи. TMJ.SU | Таможенное дело. Таможенное. * Акт на возврат излишне уплаченных или взысканных таможенных платежей, начисленных по ГТД Образцы документов, бланки | 13/03/2008 15:37:53Формы, образцы бланков: доверенность на автомобиль. * Графы про страну происхождение товара и ГТД также все перепутаны. действии Действия Данные Импорт Проверить Сохранить Заполнить образец. Образцы экспортных деклараций - «ГЕСТИОН» — таможенный. * Образцы экспортных деклараций; Экспортная декларация (Экспортная декларация. Бланк декларации ГТД-3 (оформляется для любых импортных и.

Скорость: 7176 Kb/s

Недавно Минфин упростил заполнение книги покупок при импорте товаров. В графе 15 можно записать таможенную стоимость товара вместе с пошлинами и НДС. Но есть и другие особенности отражения импорта в книге покупок.

Книга покупок - это сводный документ, в котором регистрируются счета-фактуры, на основании которых применяется вычет по НДС. В том числе в книге покупок фиксируются таможенная декларация и платежные документы по НДС при импорте товаров.

Книга покупок ведется по форме и порядку, утвержденным постановлением Правительства РФ от 26.12.2011 № 1137.

Как заполнить книгу покупок при импорте, если нет счета-фактурыПри заполнении книги покупок стоимость покупок в графе 15 берут из графы 9 счета-фактуры (подп. "т" п. 6 Приложения 4 к постановлению № 1137). Если компания при импорте товаров платит НДС на таможне, то счета-фактуры у нее нет. Но оставить графу 15 пустой нельзя - сведения из нее попадают в строку 170 раздела 8 декларации по НДС. Если компания не заполнит графу, то в декларации не отразится вычет.

Минфин в письме от 08.02.2016 № 03-07-08/6235 пояснил, что в графе 15 можно записать таможенную стоимость товара с учетом пошлин и НДС. Эти сведения надо взять из графы 12 таможенной декларации.

Стоимость партии обычно выражена в иностранной валюте. Наименование и код валюты надо заполнить в графе 14. Эти сведения можно взять из графы 22 таможенной декларации. Например, евро, 978. А вот сумму налога в графе 16 - записать в рублях и копейках (п. 8 приложения 4 к постановлению № 1137).

Из таможенной декларации надо взять и другие сведения.

В графе 3 книги покупок указывается номер таможенной декларации без даты. Взять его можно из графы, А основного листа декларации. Этот номер таможенники ставят в первой строке графы, А таможенной декларации, т.е. в правом верхнем углу документа. Состоит он из трех частей, разделенных между собой дробью. Например, 10902040/280116/0000244 (письмо ФНС России от 27.01.2016 № ЕД-4-15/1065).

В графе 7 следует записать дату и номер поручения об уплате таможенного НДС. Эти данные записаны в графе В "Подробности подсчета" декларации на товары.

В графе 9 - наименование иностранного поставщика из графы 2 "Отправитель/Экспортер" таможенной декларации.

А вот графу 10 книги покупок с ИНН и КПП лучше оставить пустой. Здесь надо заполнить только российские номера (см. ниже).

Как отразить в книге покупок таможенный НДСЕсли компания купила товары у иностранной компании, при этом в таможенной декларации стоимость товара отражена, например, в долларах, а сумма НДС - в рублях, надо внимательно заполнить графы 14, 15 и 16.

В графе 14 заполняется наименование и код валюты из таможенной декларации - доллар США, 840.

Сведения в графе 15 надо заполнить в долларах, а сумму налога в графе 16 - в рублях.

Графу 14 надо заполнять, если компания приобретает товары за иностранную валюту, а наименование и код валюты одинаковый для всех товаров в счете-фактуре. Но иностранный продавец не составляет исходящих счетов-фактур (подп. "с" п. 6 приложения 4 к постановлению № 1137). Покупатель платит НДС на таможне. Поэтому не ясно, надо ли заполнять эту графу. Как считают опрошенные нами специалисты ФНС, сведения в графе надо заполнить. А код и наименование валюты можно взять из графы 22 таможенной декларации (доллар США, код 840).

В графе 15 надо заполнить стоимость покупок в валюте счета-фактуры. Если у компании нет счета-фактуры, есть таможенная декларация. Стоимость партии товара в ней выражена в долларах. Значит, в книгу покупок надо записать общую стоимость товаров в валюте, увеличенную на сумму налога. Ее можно взять из графы 12 таможенной декларации.

А вот в графе 16 сумму налога надо записать в рублях и копейках (п. 8 приложения 4 к постановлению № 1137).

Надо ли заполнять графу 7 книги покупокЗаполнять графу 7 книги покупок надо в случаях, когда уплата налога является обязательным условием для вычета НДС (подп. "к" п. 6 приложения 4 к постановлению № 1137).

Перечень таких случаев ограничен. В частности, в графе 7 надо отразить реквизиты платежек при ввозе импортных товаров (когда НДС покупатель платит на таможне) (письмо Минфина России от 23.03.2015 № 03-07-11/15889).

Право принимать к вычету НДС, начисленный с авансов, не зависит от факта уплаты налога. Оно возникает у продавца в момент отгрузки товаров в счет ранее полученной предоплаты (п. 8 ст. 171, п. 6 ст. 172 НК РФ). Поэтому реквизиты платежки на предоплату из графы 5 авансового счета-фактуры переносить в графу 7 книги покупок не нужно.

В книге покупок не заполняют иностранный ИННСледует обратить внимание, что у российских поставщиков ИНН состоит из 10 цифр, а КПП - из 9. Если, например, у иностранного контрагента ИНН 9-значный, а КПП и вовсе нет, в книге покупок графу 10 "ИНН/КПП продавца" заполнять не надо.

Некоторые компании пытаются добавить к ИНН иностранного контрагента лишний ноль. Так делать не надо. Форматный контроль может посчитать контрагента налогоплательщиком и потребовать еще и КПП.

Код валюты в книге покупок при бартерных операцияхЕсли компания заключила договор на покупку с иностранным поставщиком и стоимость в контракте установлена в иностраанной валюте, но взамен оплаты контрагент получает услуги на сооответствующую сумму, можно принять к вычету НДС, уплаченный на таможне при ввозе товара в Россию. В этом случае вычет компания заявляет на основании таможенной декларации. Ее номер нужно записать в графе 3 книги покупок (подп. "е" п. 6 приложения 4 к постановлению № 1137).

В графу 16 книги покупок нужно записать сумму НДС в рублях. А в графу 15 - стоимость товара в валюте (включая НДС).

Если компания приобретает товары за валюту, то в графе 14 надо записать ее наименование и код. При расчетах в евро - код 978 (Классификатор, утв. постановлением Госстандарта России от 25.12.2000 № 405?ст).

Для заполнения книги покупок не важно, что покупатель вместо оплаты оказал услуги иностранному контрагенту. Графу 14 надо заполнить и при безденежных расчетах (письмо УФНС России по г. Москве от 13.11.2015 № 24-15/121141@).

Как заполнить счет-фактуру по импортным товарамЕсть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое