Рейтинг: 4.7/5.0 (1816 проголосовавших)

Рейтинг: 4.7/5.0 (1816 проголосовавших)Категория: Инструкции

Зарегистрировано в Минюсте РФ 11 апреля 2006 г. N 7674

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 10 февраля 2006 г. N 25н

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО БЮДЖЕТНОМУ УЧЕТУ

В соответствии с Бюджетным кодексом Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823) приказываю:

1. Утвердить прилагаемую Инструкцию по бюджетному учету.

2. Распространить действие настоящего Приказа на отношения, возникшие с 1 января 2006 года.

3. Признать утратившим силу Приказ Министерства финансов Российской Федерации от 26 августа 2004 г. N 70н "Об утверждении Инструкции по бюджетному учету" (зарегистрирован в Министерстве юстиции Российской Федерации 5 октября 2004 г. регистрационный номер 6055).

ИНСТРУКЦИЯ

ПО БЮДЖЕТНОМУ УЧЕТУ

ЧАСТЬ I. ОРГАНИЗАЦИЯ БЮДЖЕТНОГО УЧЕТА

1. Настоящая Инструкция устанавливает единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях (далее в целях настоящей Инструкции - бюджетный учет).

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований (органов государственной власти, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, органов местного самоуправления и созданных ими бюджетных учреждений (далее в целях настоящей Инструкции - учреждения) и операциях, приводящих к изменению вышеуказанных активов и обязательств.

Бюджетный учет осуществляется в соответствии с Федеральным законом "О бухгалтерском учете", бюджетным законодательством, иными нормативными правовыми актами Российской Федерации и настоящей Инструкцией.

2. Государственная учетная политика реализуется настоящей Инструкцией через:

- план счетов бюджетного учета;

- порядок отражения операций по исполнению бюджетов бюджетной системы Российской Федерации на счетах бюджетного учета;

- порядок отражения органами, осуществляющими кассовое обслуживание исполнения бюджетов, операций по кассовому обслуживанию исполнения бюджетов на счетах бюджетного учета;

- корреспонденцию счетов бюджетного учета (приложение N 1);

- иные вопросы организации бюджетного учета.

3. Все операции, проводимые учреждениями, оформляются первичными документами, приведенными в приложении N 2 к настоящей Инструкции.

Для ведения бюджетного учета в учреждениях применяются регистры, содержащие обязательные реквизиты и показатели, приведенные в приложении N 3 к настоящей Инструкции.

Формы регистров бюджетного учета, учитывающие специфику исполнения соответствующего бюджета бюджетной системы Российской Федерации, а также правила их ведения утверждаются органом, организующим исполнение соответствующего бюджета бюджетной системы Российской Федерации.

Данные проверенных и принятых к учету первичных учетных документов систематизируются по датам совершения операций (в хронологическом порядке) и отражаются накопительным способом в следующих регистрах бюджетного учета:

- Журнал операций по счету "Касса";

- Журнал операций с безналичными денежными средствами;

- Журнал операций расчетов с подотчетными лицами;

- Журнал операций расчетов с поставщиками и подрядчиками;

- Журнал операций расчетов с дебиторами по доходам;

- Журнал операций расчетов по оплате труда;

- Журнал операций по выбытию и перемещению нефинансовых активов;

- Журнал по прочим операциям;

- Главная книга.

Записи в журналы операций осуществляются по мере совершения операций, но не позднее следующего дня после получения первичного учетного документа, как на основании отдельных документов, так и на основании группы однородных документов. Корреспонденция счетов в журнале операций записывается в зависимости от характера операций по дебету одного счета и кредиту другого счета.

Журналы операций подписываются главным бухгалтером и бухгалтером, составившим журнал операций.

По истечении месяца данные оборотов по счетам из журналов операций записываются в Главную книгу.

В органах, осуществляющих кассовое обслуживание исполнения бюджетов, и в органах, организующих исполнение бюджетов, ведется Журнал по прочим операциям, данные из которого записываются в Главную книгу ежедневно.

При кассовом обслуживании бюджетов бюджетной системы Российской Федерации органами, осуществляющими кассовое обслуживание исполнения бюджетов, учет операций ведется в отдельной Главной книге по каждому обслуживаемому бюджету на соответствующих счетах.

4. Исправление ошибок, обнаруженных в регистрах бюджетного учета, производится в следующем порядке:

© Обращаем особое внимание коллег на необходимость ссылки на "DOCS.SUBSCHET.RU | Налоги и учет. Документы " при цитированиии (для on-line проектов обязательна активная гиперссылка)

Основные сведения:

В коммерческой версии системы консультантплюс представлены все редакции документа в том числе с переменами, не вступившими в силу. Приказ минфина рф от 10.02.2006 N 25н о утверждении аннотации по экономному учету записанно в минюсте рф 11.04.2006 N 7674. Доборная информация к документу либо его части по значку i объяснения, комменты, судебная практика представлена в коммерческой версии системы консультантплюс. Данный документ доступен в коммерческой версии системы консультантплюс.

Инструкции по бюджетному учету 25нИнструкции по бюджетному учету 25н

Группа: Пользователь

Сообщений: 12

Регистрация: 24.03.2012

Пользователь №: 14893

Спасибо сказали: 1 раз(а)

инструкции по бюджетному учету 25н

"Бюджетные организации: акты и комментарии для бухгалтера", 2006, N 6

Новая (а точнее - обновленная) Инструкция представляет собой отредактированный вариант Инструкции N 70н. Несмотря на то что Приказ, утвердивший новую Инструкцию по бюджетному учету, был зарегистрирован в Минюсте России 11.04.2006, руководствоваться ею необходимо уже с 1 января 2006 г.

Рассмотрим некоторые из изменений, которые отличают новую Инструкцию от старой. Их можно разделить на две группы: изменения в Плане счетов бюджетного учета (далее - План счетов) и изменения в правилах отражения отдельных хозяйственных операций.

Изменения в Плане счетов бюджетного учета

Цели изменений, которые были внесены в План счетов, на наш взгляд, заключаются в следующем:

- унификация общей структуры Плана счетов. В результате нумерация счетов должна была стать более логичной и удобной;

- исключение части прежних и введение ряда новых счетов. Из-за отсутствия некоторых необходимых счетов в 2005 г. учреждениям приходилось использовать для учета отдельных операций счета, изначально предназначенные для учета других операций, а также для ведения учета другими участниками бюджетного процесса;

- устранение несоответствия между включенными в структуру счетов бюджетного учета кодами Классификации операций сектора государственного управления (КОСГУ) и Экономической классификации расходов бюджетов (ЭКР) и собственно кодами ЭКР и КОСГУ.

В процессе реализации перечисленных целей в применявшийся в 2005 г. План счетов бюджетного учета, установленный Инструкцией N 70н, Приказом Минфина России от 10.02.2006 N 25н были внесены следующие изменения и дополнения.

1. Счет 0 101 08 000 "Мягкий инвентарь" исключен, а соответствующее имущество теперь следует отражать на новом счете с тем же названием - 0 105 05 000 "Мягкий инвентарь" (в Инструкции N 70н это был номер счета "Прочие материальные запасы").

Кроме того, посуда, которая в 2005 г. учитывалась на счете 0 101 06 000 "Производственный и хозяйственный инвентарь", сегодня должна отражаться на счете 0 105 06 000 "Прочие материальные запасы" (в Инструкции N 70н - номер счета "Готовая продукция").

Таким образом, мягкий инвентарь и посуда, ранее учитывавшиеся в составе основных средств, переведены в состав материальных запасов. Можно сказать, что предстоящие изменения в бюджетном учете были учтены уже в новых Указаниях о порядке применения бюджетной классификации РФ, утвержденных Приказом Минфина России от 21.12.2005 N 152н. Согласно им затраты на приобретение посуды и мягкого инвентаря относятся не на ст. 310 "Увеличение стоимости основных средств", а на ст. 340 "Увеличение стоимости материальных запасов" ЭКР.

Кроме того, указанные изменения говорят о продолжающемся сближении бюджетного учета с коммерческим. Ведь, как отмечается во введении к Общероссийскому классификатору основных фондов (ОКОФ), в соответствии с требованиями бухгалтерского учета и отчетности в РФ "специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы", именуемые в бюджетном учете мягким инвентарем, не относятся к основным фондам. Согласно ОКОФ посуда также не относится к основным фондам - она была исключена из этого Классификатора Изменениями 1/98. ОКОФ, как известно, распространяется на всех юридических лиц, включая бюджетные учреждения.

Поскольку из Плана счетов исключен счет 0 101 08 000 "Мягкий инвентарь", поменялась нумерация счетов, ранее стоявших после него. Сегодня номера счетов "Драгоценности и ювелирные изделия", "Прочие основные средства", "Прочие материальные запасы" и "Готовая продукция" изменены соответственно на 0 101 08 000, 0 101 09 000, 0 105 06 000 и 0 105 07 000.

2. Введен новый счет 0 104 07 000 "Амортизация прочих основных средств". Из-за его отсутствия в Плане счетов в 2005 г. амортизация прочих основных средств обособленно отражалась на счете 0 104 06 000 "Амортизация производственного и хозяйственного инвентаря". Такое правило было установлено п. 5.5 Методических указаний по внедрению Инструкции по бюджетному учету, утвержденных Приказом Минфина России от 24.02.2005 N 26н. Исходя из этого с 1 января 2006 г. следует перенести ранее начисленную на указанное имущество амортизацию, учитываемую обособленно на счете 0 104 06 000, на счет 0 104 07 400 "Амортизация прочих основных средств"

3. Введен новый счет 0 210 03 000 "Расчеты по операциям с наличными денежными средствами получателя бюджетных средств". На нем отражается движение наличных денежных средств, уже списанных с лицевого счета учреждения, но еще не полученных в кассу, и наоборот - при сдаче наличных денег из кассы на лицевой счет учреждения. В 2005 г. порядок учета наличных денег определялся Письмом Минфина России и Федерального казначейства от 18.03.2005 N 02-14-10а/462, 42-7.1-01/5.1-58. Согласно Письму для этих целей временно применялся счет 0 306 00 000 "Расчеты по выплате наличных денег органами, осуществляющими кассовое обслуживание исполнения бюджетов". Однако этот счет был предназначен для органов, осуществляющих кассовое обслуживание исполнения бюджетов, а не для бюджетных учреждений. Поэтому введение счета 0 210 03 000 вполне закономерно.

4. Введены новые счета для отражения "прочих выплат" и начислений на оплату труда.

Согласно ЭКР, действовавшей в 2005 г. и новой ЭКР, введенной в действие с 1 января 2006 г. "прочие выплаты" относились на подстатью 212, а начисления на оплату труда - на подстатью 213. В Плане счетов, установленном Инструкцией N 70н, код КОСГУ 212 был введен в счета бюджетного учета для отражения начислений на выплаты по оплате труда, а код КОСГУ для отражения "прочих выплат" отсутствовал. Инструкцией N 25н эти недостатки были устранены. Теперь в бюджетном учете по коду КОСГУ 212 показываются "прочие выплаты", а для учета начислений на оплату труда предусмотрены счета с кодом КОСГУ 213.

Соответствующие счета введены в План счетов по всем видам операций с указанными выплатами:

- для расчетов по выданным авансам - счета 0 206 02 000 "Расчеты по выданным авансам на прочие выплаты" и 0 206 03 000 "Расчеты по выданным авансам по начислениям на оплату труда";

- для расчетов с подотчетными лицами - счета 0 208 02 000 "Расчеты с подотчетными лицами по прочим выплатам" и 0 208 03 000 "Расчеты с подотчетными лицами по начислениям на оплату труда";

- для расчетов с поставщиками и подрядчиками - счета 0 302 02 000 "Расчеты по прочим выплатам" и 0 302 03 000 "Расчеты по начислениям на оплату труда".

Кроме того, в План счетов введен счет 0 206 01 000 "Расчеты по выданным авансам на заработную плату".

Отметим, что пока точное предназначение вновь введенных счетов 0 206 03 000 "Расчеты по выданным авансам по начислениям на оплату труда" и 0 208 03 000 "Расчеты с подотчетными лицами по начислениям на оплату труда" определить затруднительно. Возможно, именно на этих счетах, а не на счете кредиторской задолженности со знаком "минус" теперь будут отражать переплату ЕСН. По нашему мнению, порядок применения данных счетов требует дополнительного разъяснения Минфином России.

5. Исключен счет 0 302 23 000 "Расчеты с поставщиками и подрядчиками по приобретению денежных документов". Данное решение Минфина объясняется просто: учреждение приобретает денежный документ не ради самого документа, а для того чтобы с его помощью рассчитываться за определенные услуги. Поэтому и расчеты по приобретению денежных документов теперь отражаются на счетах учета тех расчетов, которые проводятся на основании приобретенных денежных документов.

6. Исключен счет 0 501 07 000 "Лимиты бюджетных обязательств невыясненные". По всей вероятности, это объясняется тем, что на практике этот счет не использовался. Ведь, получив "невыясненные" ЛБО, учреждение фактически не отражает их в учете до тех пор, пока точно не выяснит у соответствующего распорядителя средств цели выделения этих лимитов.

7. Взаимно поменялись коды счетов бюджетного учета нематериальных и непроизведенных активов. Теперь нематериальные активы учитываются на счете 0 102 00 000 (ранее - на счете 0 103 00 000), а непроизведенные - на счете 0 103 00 000 (ранее - на счете 0 102 00 000). В контексте общего упорядочивания Плана счетов с учетом сегодняшней структуры ЭКР и КОСГУ такая замена вполне логична: в этих классификациях код нематериальных активов (320) стоит перед кодом непроизведенных активов (330).

8. Исправлены коды КОСГУ, включенные в структуру отдельных счетов.

Вместо кода КОСГУ 280 "Прочие расходы" в структуру счетов учета "прочих расходов" учреждений к соответствующим счетам бюджетного учета введен код КОСГУ 290. Таким образом, устранено расхождение между Планом счетов, действующей экономической классификацией расходов и проектом КОСГУ, содержащимся в Постановлении Правительства РФ от 22.05.2004 N 249 "О мерах по повышению результативности бюджетных расходов". В ЭКР и проекте КОСГУ "прочим расходам" соответствует код 290.

Также изменились коды КОСГУ в номерах счетов учета банковских депозитов. Если раньше в структуре счета 0 204 01 000 "Депозиты" использовались коды КОСГУ 510 и 610, то с 01.01.2006 необходимо применять КОСГУ 550 и 650. Данное изменение следует учесть при формировании бюджетной отчетности в части оформления Отчета о финансовых результатах деятельности (ф. 0503121).

Остальные изменения, внесенные в План счетов Приказом N 25н, либо выражаются в уточнении наименований отдельных счетов, либо связаны со счетами, которые не применяются в бюджетных учреждениях (например, в План счетов введены счета 0 206 10 000 - 0 206 14 000 и забалансовый счет 19 "Невыясненные поступления бюджета прошлых лет").

По сравнению с 2005 г. структура Плана счетов стала гораздо более четкой. Одновременно с введением новых счетов и исключением старых скорректированы номера всех счетов в соответствующих разделах Плана. Все коды аналитических счетов в счетах расчетов Плана теперь одинаковые независимо от того, какая операция отражается в учете (например, авансирование, выдача средств под отчет или расчеты с кредиторами). Вместе с тем бюджетным учреждениям надо быть готовыми к тому, что сегодняшние изменения в Плане счетов потребуют серьезных организационных мероприятий по их внедрению.

Изменения в порядке отражения отдельных операций

Помимо корректировки Плана счетов бюджетного учета Приказом Минфина России N 25н изменен порядок отражения в бюджетном учете отдельных финансово-хозяйственных операций бюджетного учреждения.

Закрытие счетов увеличения и уменьшения

стоимости активов и обязательств в конце года

Инструкцией N 70н не регламентировался порядок закрытия счетов увеличения и уменьшения стоимости активов и обязательств (КОСГУ 310/410, 320/420, 340/440 и т.д.). В результате обороты по соответствующим счетам должны были постоянно расти, что не давало необходимой информации для анализа финансовых потоков учреждений и в конечном счете приводило к достижению разрядности данных по соответствующим счетам, превышающей возможности обслуживающей бюджетный учет компьютерной техники.

В соответствии с Инструкцией N 25н сформированные в течение года обороты по указанным счетам бюджетного учета на новый год не переходят.

Принятие к учету основных средств

Инструкцией N 25н уточнены критерии отнесения имущества к основным средствам. Так, к основным средствам теперь следует относить не только ОС, введенные в эксплуатацию, но и находящиеся в запасе, на консервации или на складе. В соответствии с требованиями Инструкции по бюджетному учету, введенной Приказом Минфина России N 25н, стоимость всех перечисленных основных средств теперь подлежит отражению на счете 0 101 00 000 "Основные средства". Правда, в результате внесения в организацию бюджетного учета указанных уточнений Минфин России сделал вновь актуальной решенную, казалось бы, Инструкцией N 70н проблему обеспечения полноты формирования в бюджетном учете первоначальной стоимости основных средств. Ведь каким образом следует отражать в бюджетном учете затраты учреждения, связанные с монтажом основных средств, передаваемых со склада в эксплуатацию, и в соответствии с требованиями Инструкции по бюджетному учету подлежащие включению в их первоначальную стоимость, Приказом Минфина России N 25н не определено. В 2005 г. такие основные средства зачастую отражались в бюджетном учете в виде капитальных вложений на счете 0 106 00 000.

Видимо, включение в первоначальную стоимость основного средства таких затрат, как это уже применялось в рамках требований действовавшей до 01.01.2005 Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 30.12.1999 N 107н, снова нужно будет организовывать в порядке, предусмотренном для отражения в бюджетном учете операций по их модернизации.

Уточнен порядок оценки для целей бюджетного учета безвозмездно полученных основных средств. Так, при получении указанных средств от государственных или муниципальных организаций они отражаются в бюджетном учете по первоначальной стоимости, сформированной в учете организаций-поставщиков, с учетом начисленной последними амортизации. А если основные средства поступают в учреждение от коммерческих организаций или физических лиц - по рыночной стоимости (при этом учреждение комиссионно определяет оставшийся срок полезного использования полученного основного средства и в соответствии с ним - норму амортизационных отчислений).

И наконец, отменено правило, установленное п. 18 Инструкции N 70н. Согласно ему стоимость основных средств в 2005 г. отражалась в учете без копеек. С 1 января 2006 г. первоначальная стоимость основных средств должна учитываться на счете 0 101 00 000 "Основные средства" полностью, то есть в рублях и копейках. Таким образом, округлять стоимость ОС, приобретенных в 2006 г. уже нельзя.

К сожалению, Минфин не определил, надо ли восстанавливать в учете копейки, списанные в период с 1 января 2006 г. до ввода в действие Инструкции N 25н. Но поскольку нормы данного документа распространяются на отношения, возникшие именно с 1 января, скорее всего, делать это придется, несмотря на то что трудозатраты на поиск копеек будут явно несопоставимы с его результатами.

Списание основных средств

Появились изменения в порядке списания основных средств. В частности, они касаются списания ОС стоимостью не более 1000 руб. при выдаче их в эксплуатацию.

Данную операцию в бюджетном учете отражают записью по дебету счета 0 401 01 271 "Расходы на амортизацию основных средств и нематериальных активов". Ранее такую операцию отражали по дебету счета 0 401 01 172 "Доходы от реализации активов". Указанная замена при отражении в бюджетном учете операций по списанию нефинансовых активов носит глубокий смысл.

Теперь если обороты по дебету счета 0 401 01 172 "Доходы от реализации активов" превышают обороты по кредиту этого счета, то это может означать:

- реализацию нефинансовых активов по цене ниже их балансовой стоимости, а также расходы, связанные с данной реализацией;

- списание основных средств и нематериальных активов, пришедших в негодность, по которым недоначислена амортизация, а также пришедших в негодность непроизведенных активов;

- убытки от недостач, порчи, хищений и сверхнормативной убыли нефинансовых активов, списанные с баланса в связи с неустановлением виновных лиц и уточнением по решениям судов.

Расходование нефинансовых активов на "уставную" деятельность учреждений отражается либо на счете 0 401 01 271 "Расходы на амортизацию основных средств и нематериальных активов" (в том числе и основных средств стоимостью до 1000 руб. включительно), либо на счете 0 401 01 272 "Расходование материальных запасов". Таким образом, если в течение финансового года в бюджетной отчетности учреждения по коду КОСГУ 172 показаны суммы со знаком "минус", то в пояснительной записке к бюджетной отчетности должны быть даны соответствующие пояснения.

Принятие к учету нематериальных активов

Уточнено понятие нематериальных активов. Теперь нематериальными активами являются не только оформленные документально (патентами, свидетельствами и т.п.) права учреждения на объекты интеллектуальной собственности, но и права на результаты научно-технической деятельности, охраняемые в режиме коммерческой тайны, включая потенциально патентоспособные технические решения и секреты производства (ноу-хау) (то есть не имеющие патентной защиты производственные и технологические секреты). Кроме того, согласно п. 34 Инструкции N 25н первоначальная стоимость нематериальных активов с 1 января 2006 г. включает в себя сумму платежей, связанных с уступкой (приобретением) не только исключительных, но и имущественных прав правообладателя. Таким образом, для отражения в учете нематериальных активов учреждение может обладать по ним не только исключительными, но и имущественными правами. Поэтому можно предположить, что в разряд нематериальных активов учреждений попадают как исключительные, так и имущественные права пользования, например, произведениями киноискусства, литературы и т.п. если срок пользования превышает 12 месяцев. Документом на передачу таких прав учреждению может служить оформленный на основании договора с авторами акт передачи исключительных прав пользования на указанные произведения.

Безвозмездное получение и безвозмездная передача

Уточнен порядок отражения в бюджетном учете операций по безвозмездному получению и передаче учреждением нефинансовых активов.

Получение нефинансовых активов

Теперь операции по получению указанного имущества отражаются в бюджетном учете не только по кредиту счета 0 401 01 180 "Прочие доходы". Для этого с 1 января 2006 г. в учете используют разные счета. В зависимости от источника безвозмездного поступления имущества в данном случае делаются записи по кредиту счетов:

- по балансовой стоимости:

0 304 04 000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств" - при получении имущества от учреждения, подведомственного тому же главному распорядителю (распорядителю) бюджетных средств, что и учреждение - получатель данного имущества (в том числе и при централизованном снабжении);

0 401 01 151 "Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации" - при получении имущества от учреждения, финансируемого из бюджета другого уровня;

0 401 01 180 "Прочие доходы" - при получении от государственных и муниципальных унитарных предприятий;

- по рыночной стоимости - 0 401 01 180 "Прочие доходы" (при получении имущества от иных юридических и физических лиц).

В Инструкции N 25н дополнительно разъясняется, что при безвозмездном получении нефинансовых активов от государственных или муниципальных учреждений или унитарных предприятий учреждения принимают к учету и ранее начисленную амортизацию. Она относится в кредит соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация" и дебет указанных выше счетов. Обратите внимание: несмотря на отражение сумм "полученной" амортизации основных средств в кредите счета 0 401 01 000, применяется КОСГУ 180 или 151. В результате на счетах 0 401 01 180 или 0 401 151 формируется остаточная стоимость полученных основных средств.

При этом срок полезного использования объектов нефинансовых активов, полученных безвозмездно, определяется:

- для объектов, полученных от учреждений, состоящих на бюджетах бюджетной системы РФ, и от государственных и муниципальных унитарных предприятий - с учетом сроков фактической эксплуатации и ранее начисленной суммы амортизации;

- для объектов, полученных от иных юридических и физических лиц, - исходя из рыночной стоимости объекта и сроков эксплуатации, установленных комиссией учреждения.

Передача нефинансовых активов

Безвозмездная передача нефинансовых активов отражается в учете также в зависимости от получателя передаваемого имущества. Соответствующие операции показываются по дебету следующих счетов:

0 304 04 000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств" - при передаче имущества учреждению, подведомственному тому же главному распорядителю (распорядителю) бюджетных средств, что и передающее учреждение (в том числе и при передаче в рамках централизованного снабжения);

0 401 01 251 "Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации" - при передаче имущества учреждению, финансируемому из бюджета другого уровня;

0 401 01 241 "Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям" - при передаче имущества государственным и муниципальным унитарным предприятиям;

0 401 01 242 "Расходы на безвозмездные и безвозвратные перечисления государственным и муниципальным организациям" - при передаче имущества негосударственным организациям.

Кроме того, в Инструкции N 25н даны разъяснения по отражению передачи нефинансовых активов, по которым ранее была начислена амортизация. Согласно им по балансовой стоимости объекта с одновременной передачей ранее начисленной амортизации осуществляется безвозмездная передача имущества между:

- бюджетными учреждениями, подведомственными разным главным распорядителям бюджетных средств одного уровня бюджета;

- учреждениями разных уровней бюджетов;

- учреждениями, подведомственными одному главному распорядителю (распорядителю) средств бюджета;

- государственными и муниципальными организациями.

При безвозмездной передаче нефинансовых активов ранее начисленная амортизация отражается по дебету соответствующих счетов аналитического учета счета 0 104 00 000 "Амортизация" и кредиту указанных выше счетов. При этом, несмотря на то что в дебете или кредите счета 0 401 01 000 отражается стоимость основных средств или начисленной на нее амортизации, применяются "затратные" КОСГУ (241, 242 или 251).

При передаче нефинансовых активов негосударственным организациям ранее начисленная амортизация списывается на уменьшение их первоначальной стоимости. Таким образом, указанное имущество передается по остаточной стоимости.

Внутреннее перемещение нефинансовых активов

Инструкцией N 25н определено, что внутреннее перемещение нефинансовых активов отражается на соответствующих счетах бюджетного учета (0 101 00 000 - для основных средств, 0 105 00 000 - для материальных запасов и т.п.) с изменением счетов аналитического учета материально-ответственных лиц учреждения и с применением КОСГУ увеличения стоимости соответствующих нефинансовых активов (310 - для основных средств, 340 - для материальных запасов и т.п.) независимо от того, увеличилась или уменьшилась стоимость указанных средств. Данное требование призвано устранить неоправданное увеличение оборотов по КОСГУ, увеличения и уменьшения стоимости нефинансовых активов при их внутреннем перемещении.

Валютное бюджетное финансирование

Письмом Федерального казначейства от 23.12.2005 N 42-7.1-01/2.4-385 "О порядке отражения в бюджетном учете и отчетности операций со средствами в иностранной валюте" предусмотрено, что получатели средств должны отражать в учете курсовые разницы, которые образовались в период между перечислением валюты со счетов распорядителей средств и фактическим ее поступлением на счета получателей средств валютного финансирования. Согласно этому Письму курсовые разницы необходимо было отражать по кредиту или дебету счета 1 401 01 171. Сегодня такой порядок учета курсовых разниц закреплен в Инструкции N 25н.

Однако учреждению сложно определить дату списания средств со счета главного распорядителя (распорядителя) и, соответственно, курс валюты на день списания. А на счет учреждения валютные средства поступают уже по текущему курсу. В результате определение курсовой разницы, сформированной за период перевода валюты, становится непростой задачей.

Возможно, учитывая это обстоятельство, операции по получению учреждением сумм бюджетного валютного финансирования, как разъяснялось в указанном Письме, следовало записывать в учете с промежуточным отражением на счете 1 201 03 000 "Денежные средства учреждения в пути". Согласно приведенным в Письме корреспонденциям счетов указанный счет применялся для отражения в бюджетном учете курсовых разниц, возникающих с момента перечисления валютных средств со счетов распорядителя (согласно отметкам на платежном поручении) на дату поступления валюты на валютный счет получателя средств. Таким образом, на операции по валютному бюджетному финансированию учреждения должны быть составлены следующие бухгалтерские проводки:

- отражены суммы фактически перечисленных распорядителем валютных средств (по курсу на день списания валюты со счета распорядителя согласно номеру платежного поручения или штампу банка-отправителя о списании валютных средств со счета):

Дебет 1 201 03 510

Кредит 1 304 04 ххх (конкретный код КОСГУ определяет вышестоящий распорядитель средств);

- отражены фактически полученные получателем валютных средств суммы (по курсу на день зачисления валютных средств на валютный счет учреждения):

Дебет 1 201 07 510

Кредит 1 201 03 610

Кредит 17 "Поступление денежных средств на банковские счета учреждения"

- отражены суммы положительных (отрицательных) курсовых разниц, сложившихся за период с даты списания валюты со счета распорядителя до поступления ее на счет получателя:

Дебет 1 201 03 510 (1 401 01 171)

Кредит 1 401 01 171 (1 201 03 510)

Все разъяснения, приведенные в указанном Письме, были учтены при подготовке Инструкции N 25н.

Выручка от выполнения работ (оказания услуг)

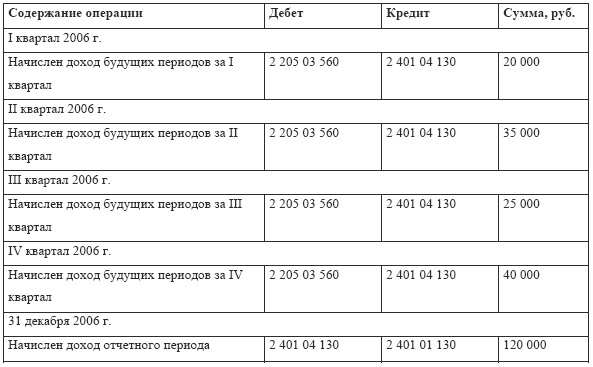

С 1 января 2006 г. начисление сумм заказчикам при поэтапной сдаче им работ и готовой продукции, а также отдельных этапов услуг отражают в учете как доходы будущих периодов по дебету счета 2 205 03 560 и кредиту счета 2 401 04 130.

Кроме того, в Приказе N 25н разъясняется, что доходы от продукции животноводства (приплод, привес, прирост животных) и земледелия начисляют в учете по дебету счета 0 105 06 340 "Увеличение стоимости прочих материальных запасов" и кредиту счета 0 401 04 130 "Доходы будущих периодов от рыночных продаж готовой продукции, работ, услуг".

Договорная стоимость выполненных и сданных заказчику отдельных этапов готовой продукции, работ, услуг, в том числе в конце финансового года по продукции животноводства и земледелия, зачисляется в доход текущего отчетного периода. В бюджетном учете делают запись по дебету счета 2 401 04 130 и кредиту счета 2 401 01 130.

При этом логично предположить, что и затраты на выполненные и сданные заказчикам этапы работ (услуг), отраженные по дебету счета 2 106 04 340, также до полного окончания соответствующих работ (услуг) не должны списываться в дебет счета 2 401 01 130. Это вытекает из общего правила бухгалтерского учета доходов и списания необходимых для их получения затрат. Однако указанная проводка Инструкцией N 25н прямо не предусмотрена. В связи с этим учреждениям, заключающим договоры, следует получить письменные разъяснения Минфина по ее применению в учете.

Финансовый результат по внебюджетной деятельности

Инструкция N 25н устанавливает, что затраты учреждения, связанные с осуществлением внебюджетной деятельности, списываются не в дебет соответствующих счетов расходов счета 2 401 01 200, а на счет 2 106 04 340 с детализацией по кодам КОСГУ. В последующем эти суммы должны списываться на уменьшение соответствующих доходов учреждения и отражаться по дебету счета 2 401 01 130 и кредиту счета 2 106 04 340.

Распределение расходов, которые могут финансироваться

из разных источников

Пунктом 9 Инструкции N 70н были установлены следующие значения кодов:

0 - при отсутствии возможности отнесения к определенному виду деятельности;

1 - бюджетная деятельность;

2 - предпринимательская деятельность и иная деятельность, приносящая доход;

3 - деятельность за счет целевых и безвозмездных поступлений.

Инструкцией N 25н код "0" был исключен - по коду "3" теперь должна учитываться деятельность не с целевыми и безвозмездно полученными средствами (как это было в 2005 г.), а со средствами, находящимися во временном распоряжении. Целевые средства теперь подлежат отражению вместе со средствами от предпринимательской деятельности на счетах бюджетного учета с применением кода "2".

Необходимость распределения затрат между источниками финансирования продиктована и правилами бюджетного учета, и Налоговым кодексом РФ. Так, в соответствии с Инструкцией N 25н все затраты должны производиться за счет определенного источника финансирования. Кроме того, существующая система бухгалтерской отчетности однозначно ориентирована на строгое разделение доходов и расходов между соответствующими источниками финансирования.

В Налоговом кодексе требования распределения затрат закреплены в ст. 321.1 НК РФ - она не отменена и в этом плане не скорректирована.

Какие затраты подлежат распределению в соответствии с вышеназванной статьей? Это:

- транспортные расходы по обслуживанию АУП;

- расходы по всем видам ремонта основных средств.

В каком случае эти затраты подлежат распределению?

Если в сметах доходов и расходов бюджетного учреждения предусмотрено финансирование указанных расходов за счет двух источников - бюджетного финансирования и предпринимательской деятельности (сметы доходов и расходов по бюджетной и предпринимательской деятельности).

Как распределяются указанные расходы?

Пропорционально объему средств, полученных от предпринимательской деятельности, в общей сумме доходов (включая средства целевого финансирования). При этом в общей сумме доходов для указанных целей не учитываются внереализационные доходы (доходы, полученные в виде банковских процентов по средствам, находящимся на расчетном, депозитном счетах, полученные от сдачи имущества в аренду, курсовые разницы и другие доходы).

При выполнении каких условий можно не распределять, а полностью относить на уменьшение налогооблагаемой прибыли расходы на коммунальные услуги, услуги связи и на ремонт основных средств, приобретенных и созданных за счет бюджетной деятельности?

Первое условие: если в сметах доходов и расходов бюджетного учреждения не предусмотрено финансирование указанных расходов.

Второе условие: эксплуатация данных основных средств связана с ведением предпринимательской деятельности.

Обратите внимание: возможность учесть при определении налогооблагаемой прибыли расходы в полном объеме не относится к транспортным расходам на содержание АУП.

Необходимо сказать, что при определении налоговой базы к расходам, связанным с осуществлением коммерческой деятельности, помимо расходов, произведенных в целях осуществления предпринимательской деятельности, относятся суммы амортизации, начисленные по имуществу, приобретенному за счет полученных от этой деятельности средств и используемому для осуществления этой деятельности. При этом по основным средствам, приобретенным до 1 января 2002 г. остаточная стоимость определяется как разница между первоначальной стоимостью объекта основных средств и суммой амортизации, начисленной по правилам бухгалтерского учета за период эксплуатации такого объекта.

В течение 2005 г. для распределения затрат применялся код "0". На счетах с нулевым признаком источника финансирования собирались затраты, которые нельзя было однозначно отнести к тому или иному источнику финансирования. Затем в соответствии с указанной выше пропорцией они распределялись между бюджетной и внебюджетной деятельностью. В 2006 г. при осуществлении учреждением как бюджетной, так и предпринимательской деятельности соответствующие затраты учреждения можно распределять двумя способами.

Первый способ заключается в том, что первоначально их отражают на счетах бюджетного учета, содержащих в 18-м разряде код "2", с последующим распределением их между бюджетными и внебюджетными источниками финансирования сторнировочными бухгалтерскими проводками.

При втором способе отражают затраты, подлежащие распределению по истечении месяца, когда будут известны показатели к распределению, или доля предпринимательской выручки в общем объеме доходов за отчетный месяц.

Второй способ менее трудоемкий, хотя и требует тщательного контроля. При этом следует иметь в виду, что во избежание путаницы в бюджетном учете оплата таких расходов должна производиться также после того, как станет известен показатель распределения.

Есть и третий вариант: учреждение должно строго придерживаться запланированной доли предпринимательских доходов в общем объеме поступлений. Это самый идеальный вариант, при котором не возникает проблем ни с перераспределением, ни со сроками отражения операций, ни с оплатой расходов.

Корректировка объемов выделенных лимитов

В соответствии с Инструкцией N 25н корректировки выделенных учреждению лимитов бюджетных обязательств отражаются по дебету соответствующих счетов счета 1 501 05 000 "Полученные лимиты бюджетных обязательств" и кредиту соответствующих счетов счета 1 501 03 000 "Лимиты бюджетных обязательств получателей бюджетных средств" в следующем порядке:

- при увеличении лимитов - со знаком "+";

- при уменьшении лимитов - со знаком "-".

В аналогичном порядке производят корректировку принятых бюджетных обязательств текущего года (счет 1 502 01 000).

Подписано в печать

Аборин Дмитрий Евгеньевич,

ведущий эксперт-консультант Департамента правовой поддержки компании ПРАВОВЕСТ

Не успели бюджетные организации привыкнуть к новому бюджетному Плану счетов, как Минфин РФ принял новую инструкцию (далее – Инструкция) 1. Предлагаем вам ознакомиться с наиболее существенными изменениями, внесенными данным документом в порядок ведения бюджетного учета, в коды счетов и т. д.

Приказ Минфина РФ от 10.02.2006 N 25н «Об утверждении Инструкции по бюджетному учету» распространяется на отношения, возникшие с 1 января 2006 года. Он был зарегистрирован в Минюсте РФ 11 апреля 2006 г. и заменил ранее действовавший одноименный Приказ от 26.08.2004 N 70н.

Раздел 1. Нефинансовые активыВ Инструкции раздел 1 дополнен в части увеличения состава основных средств. Теперь помимо объектов, используемых в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, к основным средствам относятся также объекты, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, а также имущество казны РФ 2. При этом сумма фактических затрат учреждения по приобретению, сооружению и изготовлению объектов определяется с учетом НДС. Данный порядок формирования первоначальной стоимости приемлем в деятельности, которая осуществляется в рамках бюджетной сферы. В случае приобретения, сооружения и изготовления основных средств в рамках деятельности, приносящей доход и облагаемой НДС, сумма фактических затрат отражается без учета данного налога, если иное не предусмотрено налоговым законодательством РФ 3. Согласно Инструкции безвозмездная передача основных средств и внутреннего перемещения между учреждениями осуществляется по балансовой стоимости объекта с одновременной передачей суммы, начисленной на объект амортизации 4. а переоценка стоимости основных средств должна проводиться путем пересчета балансовой стоимости и начисленной суммы амортизации на начало отчетного года, за исключением активов драгоценных металлов 5 .

Существенные изменения были внесены и в коды счетов бюджетного учета.

Вместо номера счета 010109000 «Драгоценные и ювелирные изделия» утвержден номер 010108000; счет 010106000 по производственному и хозяйственному инвентарю (в части посуды) и счет 010108000 по мягкому инвентарю соответственно числятся под номерами 010506000 и 010505000 6.

Таким образом, посуда и мягкий инвентарь из состава основных средств были перенесены в состав материальных запасов, следовательно, порядок учета поступления и списания данных активов будет производиться по бюджетному учету материальных запасов.

Какие действия в связи с изменением кодов счетов бюджетного учета должны предпринять бухгалтеры бюджетных организаций? Прежде всего им необходимо составить справку об операциях по переводу остатков денежных средств по счетам бюджетного учета. В 2005 году учет основных средств велся в полных рублях, а копейки относились на финансовые результаты учреждения 7 ; с 1 января 2006 года согласно Инструкции основные средства учитываются в рублях и копейках.

В Инструкции раздел «Нефинансовые активы» был дополнен бухгалтерскими записями, отражающими выбытие основных средств в части выдачи в эксплуатацию объектов основных средств стоимостью до 1000 руб. включительно, корректировке подверглись и бухгалтерские проводки в части безвозмездной передачи объектов основных средств 8. А изменение первоначальной стоимости объектов нематериальных активов теперь производится лишь в случаях модернизации, частичной ликвидации и переоценки 9. П. 28 Инструкции по бюджетному учету финансисты дополнили бухгалтерскими записями по выбытию нематериальных активов в части вложений объектов нематериальных активов в уставный капитал организации, в том числе записью по корреспонденции счетов по внутреннему перемещению объектов непроизведенных активов и материальных запасов между материально ответственными лицами 10 и по безвозмездной передаче объектов непроизведенных активов 11.

С 1 января 2006 года расчет годовой суммы начисления амортизации основных средств и нематериальных активов производится линейным способом исходя из балансовой стоимости, а в предыдущей редакции инструкции основанием расчета амортизации являлись первоначальная (восстановительная) стоимость основных средств и нематериальных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта 12. При этом были внесены дополнения с рекомендуемыми бухгалтерскими записями по ранее начисленной амортизации в части безвозмездного получения и передаче нефинансовых активов 13. Согласно Инструкции в перечень состава материальных запасов теперь включена и готовая продукция 14. Поэтому списание (отпуск материальных запасов) в настоящее время производится по фактической стоимости каждой единицы или по средней фактической стоимости 15 .

Аналитический учет по счету ведется в разрезе видов (кодов) затрат по каждому строящемуся (реконструируемому, модернизируемому), приобретаемому объекту нефинансовых активов, по виду производимой готовой продукции и оказываемой услуге (работе) 16. Отражение операций по вложениям в объекты основных средств, нематериальных, непроизведенных активов при их приобретении, безвозмездном получении по балансовой стоимости, а также учет операций по формированию фактической стоимости дополнен рекомендуемыми бухгалтерскими проводками 17 .

Раздел 2. Финансовые активы Раздел 2 дополнен корреспонденцией счетов по отражению операций:Введен новый счет 021003000 «Расчеты по операциям с наличными денежными средствами получателя бюджетных средств» с отражением операций по данному счету 20 . Инструкция внесла изменения в следующие номера счетов:

Раздел 3 дополнен рекомендуемой корреспонденцией по отражению операций, связанных с возникшими у бюджетного учреждения обязательствами.

Существенным изменением является также исключение из инструкции двух счетов: 030500000 «Расчеты по невыясненным поступлениям в органах, осуществляющих кассовое обслуживание исполнения бюджетов», предназначенного для учета операций, предусмотренных специальными указаниями, и 031000000 «Расчеты с кредиторами по прочим операциям в органах, осуществляющих кассовое обслуживание исполнения бюджетов».

1) Приказ Минфина РФ от 10.02.2006 N 25н «Об утверждении Инструкции по бюджетному учету»

2) п. 10 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

3) п. 12 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

4) п. 14 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

5) п. 16 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

6) п. 22 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

7) п. 18 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 26.08.2004 N70н

8) п. 21 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

9) п. 24 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

10) п. 32, 58 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

11) п. 33 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

12) п. 38 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

13) п. 45 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

14) п. 48 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

15) п. 55 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

16) п. 71 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

17) п. 72, 73 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

18) п. 88, 137 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

19) п. 145, 158, 163 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

20) п. 169, 170 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н

21) п. 222 Инструкции по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н