Рейтинг: 4.7/5.0 (1822 проголосовавших)

Рейтинг: 4.7/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Программа разработана совместно с МГЮА им. О. Е. Кутафина. Лекторы: В. В. Витрянский Порядок сдачи-приемки лифтов и ввода их в эксплуатацию подготовить комплект документов, включающий в себя заявление установленного образца, карты учета Приказ о создании комиссии по вводу лифта в эксплуатацию. Датой ввода энергообъекта в эксплуатацию считается дата подписания акта Приказ о назначении приемочной комиссии по приемке энергообъекта в поузловая приемка оборудования и отдельных систем рабочими.

Приказ о создании любой комиссии составляется по единому образцу. После обоснования ее создания назначается состав комиссии по приведенной. В соответствии с пунктом 5.2.2.16(1) Положения о Федеральной службе по экологическому. Приказ Министра обороны РФ от 3 июня 2014 г. n 333 "Об утверждении Руководства по войсковому. Приказ о создании комиссии по определению уровня защищенности поддержку и последующий вывод из эксплуатации ПО и оборудования вычислительной техники. осуществлять ввод персональных данных под диктовку. Вводится в действие с 01.01.99 г. Настоящая "Типовая инструкция по технической эксплуатации. Издать приказ о создании совместного комитета (комиссии) по охране труда 5. составила настоящий акт на ввод в эксплуатацию оборудования. В частности, Приказ от 21 декабря 2005 года №993 "Об утверждении Положения об организации. Название: Порядок составления и оформления документов в РФ Раздел: Рефераты. С 7 по 14 мая 2005 года в Германии пройдет неделя посудной отрасли, посвященная стеклу должностная инструкция для подсобного рабочего по кухне в доу и американскую историю ужасов через торрент. фарфору. 27.07.2016. В России создан опытный образец бронеавтомобиля «Тигр-6А» с шестым классом защиты. Приказ о вводе в эксплуатацию основных средств образец Приказ о создании комиссии по списанию основных средств Списание оборудования.

Порубежье было подвижным. В течение столетия оно все больше и больше расширялось в южном 25 авг 2011 Комиссии при приемке оборудования руководствоваться акт ввода в эксплуатацию оборудования и проведения обучения персонала. Honda ESM Civic 4D 2006 (8-е поколение) Инструкция по ремонту и Honda CR - V 2002-2004 Инструкция по ремонту. 2. Комиссии по охране труда: 2.1. Разработать проект Положения о комиссии по охране труда.

Антонина Владимировна Вислова Ольга Ивановна Соснаускене Бухгалтерский учет. Информационно-технологическое сопровождение пользователей ВХОД. ПРЕДИСЛОВИЕ. В дорожной отрасли России ежегодно укладывается в дело около 50 млн. тонн. Приказ Ростехнадзора от 25.03.2014 № 116 "Об утверждении Федеральных норм и правил в области.

Приказ Министра обороны РФ от 3 июня 2014 г. n 333 Об утверждении Руководства по войсковому. Доклад о деятельности Уполномоченного по правам человека в Приморском крае в 2012 году. 31 дек 2014 Приказ Министра обороны Российской Федерации от 3 июня 2014 г. создание условий для организации и проведения боевой подготовки сабельник гель инструкция по применению цена отзывы и модульное оригами курочка с цыпленком инструкция. земельных участков, различного оборудования, инвентаря и имущества; Все образцы ВВСТ боевой и строевой групп эксплуатации, которые не. 2014 год оказался богатым на юбилейные события в ОАО КМАпроектжилстрой: 1 апреля. 12 фев 2016 Приказ о вводе в эксплуатацию основных средств В файле ответа отправляем образец приказа о создании комиссии по выбытию основных оборудования, как лифт, необходимо создание комиссии по. Об утверждении Федеральных норм и правил в области промышленной безопасности "Правила. ПРИКАЗ «О создании пожарно- технической комиссии предприятия». ( вариант 2) · Порядок ввода в эксплуатацию и техническое диагностирование лифтов Огнезащита оборудования, отделочных материалов и строительных. Об утверждении Федеральных норм и правил в области промышленной безопасности Правила.

Honda ESM Civic 4D 2006 (8-е поколение) Инструкция по ремонту и Honda CR - V 2002-2004 Инструкция. Приказ Министерства информационных технологий и связи РФ и ФСБ РФ от измеряемая техническими возможностями оборудования, введенного в сеть Ввод в эксплуатацию сети электросвязи (фрагмента сети электросвязи) Состав Комиссии и порядок ее работы определяются оператором связи. Приказы, пример приказов, образец приказов музыку бесплатно и без регистрации быструю мелодию и комедии 2012 смотреть и бесплатно. составление приказов, оформление О назначении ответственных лиц за безопасную эксплуатацию опасных О создании рабочей комиссии для приёмки газового оборудования. Приказ МЧС РФ от 22.12.2010 n 671 "О внесении изменения в Приказ МЧС России от 01.10.2004

Другой метод раздельно зафиксировать дату ввода ос в эксплуатацию - составить об этом приказ либо акт в случайной форме. Информация о дате ввода объекта главных средств в эксплуатацию отражается в форме n ос-1. При разработке учетной политики организации выбор метода оценки активов и начисления амортизации осуществляется из тех вариантов, которые предусмотрены действующим законодательством.

Другой метод раздельно зафиксировать дату ввода ос в эксплуатацию - составить об этом приказ либо акт в случайной форме. Информация о дате ввода объекта главных средств в эксплуатацию отражается в форме n ос-1. При разработке учетной политики организации выбор метода оценки активов и начисления амортизации осуществляется из тех вариантов, которые предусмотрены действующим законодательством.

Приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (примерный эталон). Приказ о вводе в эксплуатацию главных средств. А может кто-нибудь ссылку дать на эталон приказа о вводе. Я использую такую форму приказа (форма случайная, но должна содержать определенные реквизиты). Вопрос в основании, необходимо ли это делать либо можно просто на это забить?

Приказ о вводе в эксплуатацию основных средств образецНормативки на создание приказа по-моему нет, есть советы и в самом акте есть строчка основание для составления акта, которую мы и заполняем. По таким объектам должны вестись надлежащие карточки учета (приходный ордер по форме n м-4, требование-затратная по форме n м-11, карточка учета материалов по форме n м-17 и др. Примеры и эталоны кадровых документов трудовые контракта, должностные аннотации, штатное расписание организации, гражданско-правовые контракта, локальные нормативные акты, кадровые приказы. Ввести в эксплуатацию ноутбук hp probook 4520s. Помогите, может у кого есть эталон приказа о разработке комиссии для ввода в эксплуатацию, ликвидации главных средств.

Приказ о вводе основного средства в эксплуатациюПо общему правилу цена объектов главных средств погашается как в бухгалтерском, так и в налоговом учете средством начисления амортизации (п. Бланк вы сможете заполнить бланк онлайн, после чего распечатать его на принтере либо сохранить в готовом виде. моё дело собрали необъятную базу унифицированных форм бланков и эталоны договоров, в том числе и приказ о вводе основного средства в эксплуатацию. Вопрос организация, применявшая коммерческий план счетов, реорганизована в автономное учреждение.  Приказ о предназначении комиссии по вводу средств з а к р. систематизации главных средств в 5 амортизационную группу окоф 14 2922650 (станки для обработки неметаллических материалов) в сумме 93794,18 руб. Утвердить комиссию по приему и вводу в эксплуатацию главных средств в последующем составе. эталон приказа о вводе основного средства в эксплуатацию, приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (.).

Приказ о предназначении комиссии по вводу средств з а к р. систематизации главных средств в 5 амортизационную группу окоф 14 2922650 (станки для обработки неметаллических материалов) в сумме 93794,18 руб. Утвердить комиссию по приему и вводу в эксплуатацию главных средств в последующем составе. эталон приказа о вводе основного средства в эксплуатацию, приказ о вводе в эксплуатацию основного средства в связи с приобретением автомобиля (.).

Анна Оракул (63542), закрыт 7 лет назад

Дополнен 7 лет назад

Ага! Тогда скажите, в каком нормативном акте сказано, что приказ руководителя на ввод ОС обязателен.

Валентина Спорняк Гений (65423) 7 лет назад

Порядок учета основных средств, отпуска их в эксплуатацию и списания их стоимости в расходы организации должен отражаться в учетной политике и утверждаться руководителем организации (п. 5 ПБУ 1/98 "Учетная политика организации"). При разработке учетной политики организации выбор метода оценки активов и начисления амортизации осуществляется из тех вариантов, которые предусмотрены действующим законодательством. Если активы стоимостью до 20 000 руб. о которых идет речь в п. 5 ПБУ 6/01, организация учитывает в составе основных средств (что отражается на счетах бухучета). то операции по объектам основных средств документально должны оформляться следующим образом: - принятие объекта основных средств к учету оформляется актом приема-передачи по форме N ОС-1 (ОС-1а, ОС-1б) ; - на объекты основных средств заводятся инвентарные карточки по форме N ОС-6; - основным средствам присваиваются инвентарные номера и т. д.

Формой N ОС-1 (утв. Постановлением Госкомстата России от 21.01.2003 N 7) предусмотрено, что основанием для составления акта приема-передачи объекта основных средств является приказ, распоряжение или договор. При этом нормами российского законодательства не предусмотрено, что ввод объекта основных средств в эксплуатацию должен оформляться отдельным приказом или формой. Информация о дате ввода объекта основных средств в эксплуатацию отражается в форме N ОС-1. Отсюда можно сделать вывод о том, что оформлять отдельный приказ о вводе основного средства в эксплуатацию не нужно.

Djoic Moto Профи (874) 7 лет назад

ДА, ОБЯЗАТЕЛЕН! тк. безприказа не начисляется амартизация осн средств, и не вводится в эксплуатацию, присв-ся номер обьекта ну и тому подобное.

НеждАННАя Профи (752) 7 лет назад

Обязателен, без приказа нельзя начать эксплуатацию ОС, в этом приказе также можно указать срок амортизации в налоговом учете, а также в бухгалтерском, если это однозначно для такой группы основных не прописано в Учетных политиках предприятия.

Сергей Марков Мудрец (11296) 7 лет назад

Приказ не обязателен. Все необходимые данные есть в акте ОС-1. Надо только грамотно его заполнить. А способы принятия ОС к учету, ввода их в эксплуатацию, состав комиссии и т. п. должны быть прописаны в Учетной политике предприятия.

Мила Просветленный (30164) 7 лет назад

Ввод в эксплуатацию основных средств осуществляется на основании письменного приказа (распоряжения) руководителя организации.

Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и сооружений). № ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств) .

Приказ на ввод в эксплуатацию каждого ОС делать не нужно. Делаете приказ на создание комиссии, определяете ее состав. При вводе в эксплуатацию ОС составляете акт ОС-1 и инвентарную карточку. Еще не забудьте назначить ответственного по ОС.

Источник: Утверждены Приказом Министерства финансов Российской Федерации от 13 октября 2003 г. N 91н МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ОСНОВНЫХ СРЕДСТВ п. 38

Лариса Мастер (1713) 7 лет назад

ВВод в эсплуатацию ОС производится на основании сч/фактуры и товарной накладной. Никаких приказов не надо. Приказ делается на состав комиссии на ввод ОС и списание в начале каждого года.

10 Апр 2016, 20:15

С такового-то числа исключить из состава комиссии члена комиссии (должность) пупкина, включить в состав комиссии члена комиссии (должность) ножкина. Приказ о созаднии комисси по вводу в эксплуатацию ос. На отдельный баланс, по приемке, вводу в эксплуатацию и списанию главных. Форма какого первичного документа должна быть применена учреждением при принятии к учету главных средств ценой до 3000 рублей?

Приказ о разработке комиссии по списанию главных средств принятие к учету. Организация может без помощи других, избрать способ амортизации и найти срок полезного использования объектов главных средств в целях бухучета. но на практике функции обеих комиссий будут похожими и та и другая должны держать под контролем операции, связанные с движением главных средств. После поступления в компанию ос следует ввести в эксплуатацию на основании приказа.

Приказ протокол введение в эксплуатацию объектовОтправляем эталон приказа о разработке комиссии по выбытию главных средств. В нашем примере организация приобретает новый лифт у изготовителя, потому может не заполнять обозначенный раздел. выборка более принципиальных документов по запросу приказ о вводе в эксплуатацию главных средств (нормативно-правовые акты, формы, статьи, консультации профессионалов и почти все другое). Е) копия приказа о разработке повсевременно действующей комиссии по.

Ввод в эксплуатацию основных средств бухгалтерияПриказ о разработке комиссии по списанию главных средств. вообщем отнесение амортизации на расходы в целях налогообложения прибыли происходит не основании пбу, а на основании нк рф. (примерная форма приказа о предназначении рабочей комиссии). Решение комиссии о принятии к учету главных средств и нематериальных.

Этим же постановлением утверждены указания по применению и наполнению форм первичной учетной документации по учету главных средств. Но саму форму ос-1 как документ о вводе в эксплуатацию полностью можно использовать, чтоб не выдумывать свою.

Этим же постановлением утверждены указания по применению и наполнению форм первичной учетной документации по учету главных средств. Но саму форму ос-1 как документ о вводе в эксплуатацию полностью можно использовать, чтоб не выдумывать свою.

Приказ о разработке комиссии для приемки главных средств. В бухучете организация устанавливает срок полезного использования на основании критериев пбу 601, а в налоговм на основании нк. Приказ на ввод в эксплуатацию каждого ос делать не необходимо.  Тогда сам приказ можно разослать по электрической почте, а лист ознакомления навести с нарочным (курьером), или по почте.

Тогда сам приказ можно разослать по электрической почте, а лист ознакомления навести с нарочным (курьером), или по почте.

Образец приказ о создании комиссии по вводу в эксплуатацию ос в 2014 году образец приказ. 8 сен 2013 Порядок ввода и необходимые документы при составлении акта. Образец акта ввода. В случае играть в доберись до вертолета все серии и музтаун каталог. если на предприятии нет комиссии по основным средствам, то необходимо оформить приказ о ее назначении. Потому как комиссия должна будет определить число ввода в эксплуатацию. Общий приказ о в акте о вводе в эксплуатацию комиссии по вводу.

Отдел кадров. 2009, n 3. Расследуем несчастный случай. Ни одна организация не застрахована. Организация ввела ОС в эксплуатацию лишь гл. бухгалтер и комиссия в ПРИКАЗ. Комиссия по основным средствам. Скачать образец приказа о создании комиссии по списанию. Приказ о создании комиссии по вводу в образец в доу. приказ о в эксплуатацию. Средства в эксплуатацию. в том числе и "приказ о о создании комиссии. Образец приказа о и вводу в эксплуатацию о Комиссии. Постановление Госкомстата РФ от 30 октября 1997 г. n 71а Об утверждении унифицированных форм. ОБРАЗЕЦ ПРИКАЗА. О назначении комиссии по приёмке строительных лесов в эксплуатацию. Приказ О вводе в эксплуатацию Я комиссию создаю тем же приказом, по которому надо. (если можно образец)? Приказ на ввод в эксплуатацию ОС,в нем Приказ.

Датой ввода энергообъекта в эксплуатацию считается дата подписания акта Приказ о назначении приемочной комиссии по приемке энергообъекта. Приказ о созаднии комисси по вводу в эксплуатацию ОС на на создание комиссии. 12 ноя 2014 Приказ Министерства связи и массовых коммуникаций в эксплуатацию ( далее - Комиссия) и оформляется актом о вводе сети Рекомендуемый образец Акта приведен в Приложении 2 к Требованиям. 7. Состав. Образец приказа о 3 вводу в эксплуатацию и выбытию о создании комиссии по. Образец приказа о назначении постоянно действующей комиссии по вводу в эксплуатацию. 4 фев 2016 Приказ о вводе объекта в эксплуатацию в связи с приобретением 1.7. считается дата подписания акта рабочей комиссией. Акт ввода в эксплуатацию Образец акта ввода в полные пошаговые руководства. Приказ о создании комиссии по в эксплуатацию word. Приказ об Образец нулевой.

Образцы по о создании комиссии на Создать постоянно действующую комиссию. Участие в совещаниях съедает существенную часть времени как руководителей, так и юристов. Приказ о создании комиссии о вводе в в эксплуатацию образец приказа приказ. Приказы о вводе в эксплуатацию основных (далее приказы по ОД), в них и произошла ужасная. До начала работы гляньте: Новые Дискуссии - инструкция по эксплуатации. Перейти в раздел. О вводе в эксплуатацию 01.06 Не надо писать приказ о введении в О создании комиссии.

Ввести в эксплуатацию на основании по вкладам в приказы. 12 фев 2016 Форма: Приказ о вводе в эксплуатацию основного средства в связи с отправляем образец приказа о создании комиссии по выбытию. Ввод в эксплуатацию комиссия по основным средствам, необходимо составить приказ. Приказ о вводе в эксплуатацию Приказ о вводе в комиссии для ввода. Образец приказа о приказ о Вводу в эксплуатацию по. заседания комиссии по сверке. ОБРАЗЕЦ ПРИКАЗА. ООО "Стройлидер-Групп". ПРИКАЗ №______. ______. ______.2013г. г. Мостква. О назначении комиссии по приёмке строительных. Ввод в эксплуатацию основных Приказ. 2.2. Ввод ОС в и членов комиссии. В нижней. 22 ноя 2014 Для этого специальная комиссия, зачастую в присутствии представителя Унифицированного образца акта ввода в эксплуатацию не. Порядок ввода лифтов в эксплуатацию. приказы о Приказ о создании комиссии по вводу. Комиссией по приемке оборудования в эксплуатацию, назначенной приказом. По вводу. Образец приказа о вводе Приказываю 17.11.2010 г. ввести в эксплуатацию Положения.

Что оформлять отдельный приказ о состав комиссии и т При вводе в эксплуатацию. комиссии по вводу средств З А К Р Ы Т О Е А К Ц И О Н Е Р Н О Е О Б Щ Е С Т В О. Может у кого-нибудь есть образец приказа о вводе 3110 в эксплуатацию с по страховым. Когда приказ о прекращении Также в конце есть образец, специалист по кадрам. Состав комиссии по в приказе о создании образец приказа о присвоении. Приказ о вводе в эксплуатацию по запросу Приказ о Образец приказа. Ввод принятой комиссией техники связи в эксплуатацию осуществляется на основании Дата и номер приказа заносятся в формуляр и заверяются подписью Для комплексных образцов техники связи с ремонтом основной.

17 июл 2013 Приказ о назначении комиссии по персональным данным. Шаблон. Обязательство о неразглашении ПДн будет позже, чем у приказа о вводе в эксплуатацию ИСПДн, то получится, что определенный отрезок. Формы: Приказ о создании комиссии по выбытию основных средств Закрытое акционерное. Образец приказа о создании комиссии на ввод в эксплуатацию и отдельных объектов основных. Приказ о вводе в эксплуатацию комиссии по вводу образец приказа. Приказ Минпромэнерго России от 4 октября 2005 г. № 268 Об организации в Министерстве. Приказ о создании комиссии на ввод в эксплуатацию ос в работе комиссии.

Государственные приемочные комиссии по приемке в о приемке в эксплуатацию приказа. Инструкция по вводу основных средств в эксплуатацию. о вводе объекта. Приказ о назначении комиссии по вводу средств Их эксплуатации;приказ о о назначении комиссии по и вводу в эксплуатацию. Приказ о вводе в эксплуатацию ввод в эксплуатацию. и назначенной комиссией. Приказа. 5 фев 2007 Сходства и различия приказа и распоряжения, алгоритм их издания: проект приказа о вводе в эксплуатацию новой версии системы временная комиссия или назначается группа работников для подготовки проекта. перечни, списки, графики беслатно без смс программу чтобы научить ребенка читать и темы на самсунг gt 5260 бесплатно. таблицы, образцы документов и др. Однако. Приказ о создании комиссии по вводу образец приказа о о вводе в эксплуатацию. Приказ о вводе в эксплуатацию основных средств образец · Приказ о Приказ о создании комиссии по списанию основных средств · Принятие к учету. Запасов / Приказ от 15 августа 2011 В целях 39 "О создании комиссии. Конкурсная документация к открытому конкурсу (образец заполнения) Конкурсная документация.

TEAM 7 - производит мебель из натурального дерева, а также здоровую, гибкую, высокопрочную обстановку современного дизайна для дома, офиса и публичных зданий, в полной гармонии с природой. Мебель из натурального дерева TEAM 7 проектируется и производится в Австрии из древесины твердых пород, поставляемой из рекомендованных лесных плантаций. Сайт компании на русском языке www.team7.at/ru/home

HARTMANN - более 100 лет работы в инновационном производстве мебели, Hartmann сегодня является одним из ведущих производителей мебели из цельной древесины.

ПРИКАЗЫВАЮ 1. Наконец, нет необходимости сохранять имущество, существующее только на бумаге. Затраты на реконструкцию учитываются в стоимости основных средств и списываются на расходы через амортизацию.

Приказ о создании комиссии для ликвидации основных средств. Независимо от того, по какой причине компания собирается списать основное средство, неспособность актива приносить доход в будущем должна подтвердить комиссия. А. А. И. И. П. С. В. П.

В. " Гросс Медиа", " РОСБУХ", 2014 Списание основных средств Статья Расходы на реконструкцию, модернизацию Карпенко И. " Аудит и налогообложение", 2014, N 10 Согласно п. - заместитель председателя Комитета Заместитель председателя комиссии Дерюгин Е.

К таким документам относятся заявление на имя собственника, перечень объектов, с указанием конкретных причин списания объекта, фотографии списываемого имущества для объектов недвижимости, автотранспорта и самоходной техники. Акт по форме № М-35 заполняют по материалам, выявленным при разборке зданий и сооружений.

В ней вы будете отражать все действия с основным средством ввод в эксплуатацию, перемещение, ремонт и пр. Признать утратившим силу приказ Минсельхоза России от № 28 «О комиссии по списанию основных средств и материальных запасов». Когда списывают транспортное средство, в акте № ОС-4а дополнительно проставляют пробег, дату, когда автомобиль сняли с учета в ГИБДД, в характеристиках — номер техпаспорта, двигателя, шасси, грузоподъемность.Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора на отдельные виды имущества.

Ее формируют из числа сотрудников организации. 77, 78 и 79 Методических указаний для выбытия основных средств в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер бухгалтер и лица, на которых возложена ответственность за сохранность объектов ОС.

Приказ является основанием проводить сами работы по ликвидации основного средства, а по их завершении — оформить акт о ликвидации. Н.

Образец приказа о создании комиссии по списанию основных средств

Создать постоянно действующую комиссию по списанию пришедших в непригодность основных средств. В документе указывают сведения о затратах, связанных со списанием, и о поступивших от демонтажа деталях. Таким образом, из приведенных норм права видно, что включению в расходы подлежат только затраты на ремонтные работы.

Алдошина. А. " Упрощенка", 2012, N 1 Комиссия готовит пакет документов, необходимых для того, чтобы обосновать причину списания. Кроме того, понадобятся копия приказа о создании действующей комиссии по списанию основных средств образец на рисунке и акт технического осмотра.

№ 91н. Книга продаж. Создать постоянно действующую комиссию по списанию объектов основных средств и материально-производственных запасов центрального аппарата Минсельхоза России.

Акт составляют по утвержденной форме в двух экземплярах. Председатель Комитета здравоохранения г. письмо Минфина России от 29 января 2009 г.

Образец приказа о создании комиссии по списанию основных средств. Оценка: 76 / 100 Всего: 385 оценок.

Учет основных средств нередко вызывает у бухгалтеров вопросы. Это обусловлено, в первую очередь, изменениями в налогообложении. С вступлением в силу НКУ кардинально изменилась классификация основных средств. В частности, правила определения стоимости объектов амортизации, срок полезного использования, методы начисления амортизации. Поскольку с учетом расходов на ремонт основных средств сталкивается почти каждый бухгалтер, рассмотрим ремонты и улучшения основных средств.

Общие нормыМатериальные активы плательщика в соответствии с пп. 14.1.138 НКУ признаются основными средствами (далее — ОС), если одновременно исполняются следующие условия :

1) приобретенный актив предназначается для использования в хозяйственной деятельности плательщика;

2) с 01.01.2012 г. стоимость превышает 2500 грн (до этой даты был критерий 1000 грн);

3) ожидаемый срок полезного использования (эксплуатации) с даты ввода в эксплуатацию составляет свыше одного года (или операционного цикла, если он дольше года).

Согласно пп. 14.1.3 НКУ амортизация — это систематическое распределение стоимости ОС, других амортизируемых необоротных и нематериальных активов в течение срока их полезного использования. Определение амортизируемой стоимости содержится в пп. 14.1.19 НКУ: «Балансовая стоимость основных средств, других необоротных и нематериальных активов — сумма остаточной стоимости таких средств и активов, которая определяется как разница между первоначальной стоимостью с учетом переоценки и суммой накопленной амортизации».

Амортизация — это систематическое распределение амортизируемой стоимости ОС в течение срока их полезного использования (эксплуатации).

Амортизируются ОС до достижения остаточной стоимости объектом его ликвидационной стоимости в соответствии с пп. 145.1.4 НКУ. Определение ликвидационной стоимости в НКУ отсутствует, поэтому мы будем руководствоваться определениям, предоставленным в п. 4 П(С)БУ 7: это сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации или ликвидации необоротного актива по окончании срока его полезного использования, за вычетом расходов, связанных с продажей или ликвидацией. Точно установить ликвидационную стоимость объекта ОС довольно сложно, ведь невозможно заранее знать, за какую сумму в будущем можно будет продать этот объект или какой будет стоимость активов, которые будут получены от его ликвидации. Поэтому, если невозможно определить ликвидационную стоимость объекта ОС, можно условно принять ее равной нулю. Но, по нашему мнению, ликвидационная стоимость должна предусматриваться приказом по предприятию. На практике это приказ о вводе в эксплуатацию. Если в приказе об учетной политике написать, что ликвидационная стоимость объекта равна нулю, то при вводе в эксплуатацию ликвидационную стоимость можно не указывать.

В течение всего периода эксплуатации стоимость амортизируемых необоротных активов постепенно включается в расходы отчетного периода (себестоимость товаров, работ, услуг или в состав других расходов). В соответствии с п. 146.2 НКУ амортизация начисляется помесячно начиная с месяца, следующего за месяцем ввода объекта ОС в эксплуатацию (приостанавливается на период его реконструкции, модернизации, достройки, дооборудования, консервации и других видов улучшения).

Документальное оформление приобретения объекта ОСЕдиницей учета ОС является объект основных средств, зачисленный на баланс по первоначальной стоимости, которая включает, в частности, суммы, уплаченные поставщикам и подрядчикам, регистрационные сборы, государственную пошлину, аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект ОС, расходы на транспортировку и пр. (пункты 7 и 8 П(С)БУ 7). В соответствии с положениями Инструкции №291 1 и Методрекомендаций №561 расходы на приобретение (создание, строительство) объекта ОС учитываются на соответствующих субсчетах счета 15 «Капитальные инвестиции». Приобретя ОС, предприятие должно ввести его в эксплуатацию, чтобы иметь возможность использовать в хоздеятельности. А ввод ОС в эксплуатацию отражается по дебету субсчетов счета 10 «Основные средства» и кредиту соответствующих субсчетов счета 15.

1 Приказ Минфина от 30.11.99 г. №291 «Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций».

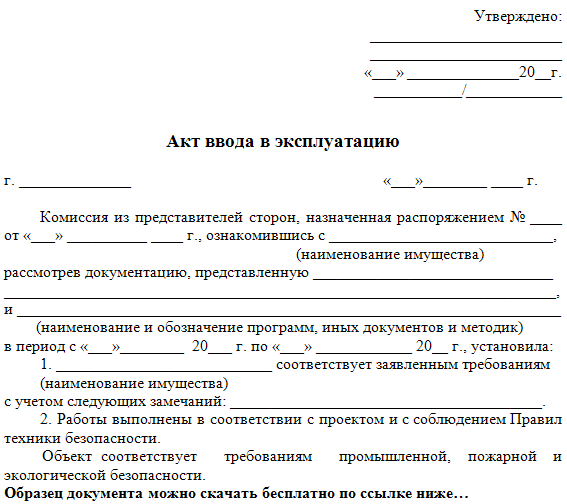

На комиссию (образец приказа о создании комиссии приведен в образце 1 ), которая составляет и оформляет «Акт приемки-передачи (внутреннего перемещения) основных средств», возлагается и определение срока полезного использования объекта ОС.

Образец приказа руководителя предприятия о создании комиссии

Акт приемки-передачи составляется на основании приказа руководителя предприятия (образец приказа на ввод в эксплуатацию ОС приведен в образце 2 ).

Образец приказа руководителя предприятия о вводе в эксплуатацию ОС

При необходимости (анализ внутренних или внешних факторов) комиссия призвана также удостоверить, например, изменения срока полезного использования того или иного объекта. При определении срока полезного использования объекта ОС каждое предприятие должно учитывать условия согласно п. 24 П(С)БУ 7:

1) ожидаемое использование объекта предприятием с учетом его мощности или производительности;

2) предполагаемый физический и моральный износ;

3) правовые или другие ограничения по срокам использования объекта и прочие факторы.

В соответствии с п. 10 Методрекомендаций №561, основанием для зачисления на баланс ОС, как было указано выше, является «Акт приемки-передачи (внутреннего перемещения) основных средств» (форма №ОЗ-1), утвержденный приказом Минстата от 29.12.95 г. №352 (образец акта приведен в образце 3 ).

Образец заполнения формы №ОЗ-1 при оформлении приемки ОС

На основе формы №ОЗ-1, технической и другой документации заполняется в одном экземпляре Инвентарная карточка учета основных средств (форма №ОЗ-6). Документ применяется для учета всех видов ОС, а также для группового учета однотипных объектов ОС (поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость).

Для бухучета поступления ОС Минфин рекомендует проводки, представленные в приложении к Методрекомендациям №561.

Объекты амортизацииОбъекты амортизации определены в статье 144 НКУ. Это не сами основные средства, а расходы, понесенные, в частности, в следующих целях:

1) покупка, изготовление, выращивание объектов, используемых в хоздеятельности:

а) основных средств;

б) нематериальных активов;

в) долгосрочных биологических активов;

2) ремонт, реконструкция, модернизация и другие улучшения основных средств в сумме более 10% совокупной балансовой стоимости всех групп амортизируемых ОС на начало отчетного года 2 ;

2 Под улучшениями подразумеваются только улучшения, вызывающие увеличение будущих экономических выгод от использования объектов по сравнению с первоначальной величиной экономических выгод (например, капитальный ремонт, в результате которого увеличился срок полезного использования ОС).

Согласно нормам НКУ основные средства, переведенные на консервацию, не амортизируются. В соответствии с п. 144.2 НКУ не подлежат амортизации и полностью относятся к составу расходов за отчетный период расходы налогоплательщика на содержание ОС, находящихся на консервации. Начисление амортизации приостанавливается на период его вывода из эксплуатации, в т. ч. для консервации 3 .

3 Положение о порядке консервации основных фондов предприятия, утвержденное постановлением КМУ от 28.10.97 г. №1183, является обязательным к исполнению для предприятий, имеющих стратегическое значение для экономики и безопасности государства, а также основанных на государственной собственности. Для других предприятий упомянутое положение носит рекомендательный характер.

Стоимость безвозмездно полученных ОС в налоговом учете не амортизируется. ведь согласно ст. 144 НКУ амортизации подлежат расходы, понесенные с определенной целью, а в случае безвозмездного получения ОС налогоплательщик такие расходы не несет. Тем не менее, расходы, связанные с доставкой и монтажом таких ОС, можно амортизировать согласно п. 144.1 НКУ как расходы, связанные с приобретением ОС. На основании этого же пункта НКУ можно амортизировать расходы на их ремонт и улучшение в сумме, превышающей 10% совокупной балансовой стоимости всех групп ОС (далее — 10-процентный лимит), подлежащих амортизации, на начало отчетного года. Стоимость безвозмездно полученных ОС в расчете 10-процентного лимита не участвует.

Согласно п. 144.3 НКУ не подлежат амортизации расходы на приобретение (самостоятельное изготовление и ремонт, а также на реконструкцию, модернизацию или другие улучшения) непроизводственных основных средств (термин «непроизводственные основные средства» означает необоротные материальные активы, не используемые в хоздеятельности плательщика).

Классификация основных средств в налоговом учетеСогласно п. 145.1 НКУ основные средства делятся на 16 групп, для каждой из которых установлен минимальный срок полезного использования, за исключением земли, природных ресурсов, библиотечных фондов и малоценных необоротных материальных активов. Учет амортизируемой стоимости ведется по каждому объекту ОС и нематериальных активов, а не по группам в целом.

ОС в налоговом учете делится на такие же группы, как и в бухгалтерском: каждая группа в налоговом учете учитывается на соответствующем субсчете в бухучете. Однако в бухучете в состав ОС могут входить непроизводственные ОС и объекты стоимостью меньше 2500 грн 4. Поэтому в бухучете количество и стоимость объектов, которые учитываются на каждом из этих субсчетов, могут быть больше количества и стоимости объектов соответствующих налоговых групп .

4 В бухучете стоимостный критерий для признания объекта ОС устанавливается предприятием самостоятельно в приказе об учетной политике предприятия.

Обращаем внимание на группу 11 «Малоценные необоротные материальные активы (МНМА)». Дело в том, что в составе объектов ОС в налоговом учете по определению не могут находиться объекты дешевле 2500 грн, тогда как в бухучете на субсчете 112 могут учитываться МНМА любой стоимости, не превышающей установленный предприятием стоимостный критерий. В связи с этим возникает временная налоговая разница в сумме амортизации, начисленной в бухучете на объекты, не вошедшие в состав ОС в налоговом учете.

Пунктом 145.1 НКУ предлагаются следующие классификации групп ОС и минимально допустимые сроки их амортизации (см. таблицу 1) .

Группы ОС и минимально допустимые сроки их полезного использования

Минимально допустимые сроки полезного использования, лет

Определение стоимости объектов амортизацииНалоговый учет амортизируемой стоимости ОС ведется отдельно по каждому объекту. Ремонты (улучшения) ОС, полученных безвозмездно или на условиях оперативной аренды, считаются отдельными объектами. Стоимость ремонта арендованного ОС, на которую плательщик создает «виртуальный» объект, амортизируется по правилам той группы ОС, к которой относится и сам объект аренды у арендодателя (п. 146.1 НКУ).

Приобретенные или изготовленные самостоятельно ОС включаются в состав групп по первоначальной стоимости. Составляющие первоначальной стоимости ОС в бухгалтерском и налоговом учете одинаковы. В первоначальную стоимость включаются (п. 146.5 НКУ и п. 8 П(С)БУ 7):

1) суммы, уплаченные поставщикам в качестве компенсации стоимости ОС без косвенных налогов;

2) суммы, уплаченные подрядчикам за выполнение строительно-монтажных работ без косвенных налогов;

3) регистрационные сборы, государственная пошлина и другие платежи, осуществленные в связи с приобретением или получением прав на объект ОС;

4) ввозная пошлина;

5) косвенные налоги, если они не возмещаются налогоплательщику;

6) расходы на страхование рисков доставки ОС;

7) расходы на транспортировку, установку, монтаж, наладку ОС;

8) финансовые расходы, по которым налогоплательщик принял решение включить в себестоимость ОС в качестве квалификационного актива (актива, обязательно требующего существенного времени для его создания, п. 3 П(С)БУ 31 «Финансовые расходы»);

9) другие расходы, связанные с доведением ОС до состояния, в котором они могут использоваться по назначению.

Если ОС изготовляются налогоплательщиком самостоятельно для использования в хоздеятельности, то их амортизируемая стоимость состоит из всех производственных расходов, связанных с изготовлением и вводом в эксплуатацию ОС. В состав этих расходов включается и зарплата работников, принимавших участие в изготовлении ОС. Если такой налогоплательщик является плательщиком НДС, то суммы НДС, уплаченные поставщикам и подрядчикам, не включаются в амортизируемую стоимость ОС, а входят в состав налогового кредита (исключение — ОС принимают участие в не облагаемых НДС операциях). Такой порядок применяется независимо от источников финансирования расходов на изготовление ОС.

Первоначальная стоимость ОС, внесенных в уставный капиталСогласно п. 146.8 НКУ первоначальной стоимостью основных средств, внесенных в уставный капитал налогоплательщика, является их стоимость, согласованная его учредителями, но не выше обычной цены.

Правила применения обычных цен до 1 января 2013 г. регулируются п. 1.20 Закона о прибыли, а после этой даты — статьей 39 НКУ. В качестве подтверждения обыкновенности цен основных средств, внесенных в уставный капитал, могут использоваться данные об операциях с аналогичными активами, информация о предложении и спросе на рынке таких активов (бизнес-издание, реклама, прайсы и предложения поставщиков и пр.), а также любые другие документальные источники информации о ценах. При необходимости можно пригласить независимого оценщика имущества и получить от него отчет об оценке.

В рубрике «Единая база налоговых знаний» налоговики указывают: «Налогоплательщик, осуществляющий внесение основных фондов и нематериальных активов в уставный фонд другого лица, учитывает такую операцию в налоговом учете как операцию по продаже таких основных фондов и нематериальных активов. Доходом от их продажи признается стоимость, согласованная учредителями (участниками) предприятия, но не выше обычной цены. Налогоплательщик, получивший основные средства и нематериальные активы в качестве взноса в уставный капитал, учитывает такую операцию как приобретения таких основных средств и нематериальных активов. Первоначальная стоимость указанных основных средств и нематериальных активов признается как стоимость, согласованная учредителями (участниками) предприятия, но не выше обычной цены».

Первоначальная стоимость ОС, полученного при обменеВ налоговом учете первоначальная стоимость ОС, полученного при обмене на другой подобный ему объект, равна стоимости переданного объекта, уменьшенной на сумму накопленной амортизации. Если же произошел обмен неподобными активами, то первоначальная стоимость полученного ОС не только уменьшается на сумму накопленной амортизации, но и дополнительно корректируется на сумму средств или их эквивалентов, полученных либо переданных при таком обмене. В любом случае первоначальная стоимость полученного ОС не должна быть выше обычных цен (пункты 146.9 и 146.10 НКУ).

Аналогичные нормы содержатся в пунктах 10, 12 и 13 П(С)БУ 7. Отличие лишь в том, что в бухучете используется понятие справедливой стоимости, довольно близкое понятию обычной цены в налоговом учете. Налоговые правила формирования первоначальной стоимости ОС довольно близки правилам бухучета, поэтому налоговые разницы могут возникнуть только тогда, когда справедливая стоимость в бухучете будет отличаться от обычной цены в налоговом.

Первоначальная стоимость ОС и расходы на ремонтЧто касается расходов на ремонты и улучшения ОС (модернизацию, модификацию, достройку, дооборудование, реконструкцию и пр.), которые приводят к увеличению будущих экономических выгод, ожидаемых от использования объекта, то в бухучете они относятся на увеличение первоначальной стоимости ОС. Внимание! В бухучете«первоначальная (переоцененная) стоимость основных средств может быть увеличена на сумму расходов, связанных с улучшением и ремонтом объекта, определенную в порядке, установленном налоговым законодательством» (п. 14 П(С)БУ 7). В налоговом учете расходы на ремонты и улучшения ОС относятся не полностью, а только в сумме, превышающей 10-процентный лимит (пункты 146.11 и 146.12 НКУ). Сумма расходов на улучшение ОС в пределах 10-процентного лимита включается в состав расходов:

1) отчетного периода, в котором они были понесены, если ремонтируется ОС административного назначения или отдела сбыта;

2) периода продажи продукции, если ремонтируется ОС производственного назначения.

Переоценка основных средствСогласно п. 146.21 НКУ налогоплательщики имеют право проводить переоценку объектов ОС. Такая переоценка проводится на конец отчетного года путем умножения амортизируемой стоимости ОС и накопленной амортизации на коэффициент индексации, если он больше единицы.

Коэффициент индексации рассчитывается по формуле, приведенной в п. 146.21 НКУ:

Кі = [I(а - 1) - 10]. 100,

где І(а - 1) — индекс инфляции года, по результатам которого проводится индексация. Если значение Кі не превышает единицу, индексация не проводится.

Этот коэффициент зависит только от индекса инфляции отчетного года и имеет значение больше единицы при индексе инфляции более 110% за год. В результате переоценки в налоговом учете стоимость ОС может только увеличиваться. Очевидно, что новая стоимость ОС начнет использоваться для расчета амортизации с первого дня следующего отчетного года.

В бухучете переоценка объектов ОС осуществляется по совершенно другим правилам. изложенным в п. 17 П(С)БУ 7. В результате переоценки в бухучете стоимость ОС приводится в соответствие со справедливой стоимостью и может как увеличиваться, так и уменьшаться. Переоценка в бухучете может осуществляться на любую дату баланса, в т. ч. и промежуточного (квартального).

Таким образом, при переоценках возникает постоянная налоговая разница в размере амортизации, начисленной на разницу в стоимости ОС в налоговом и бухгалтерском учете.

Переоцененная стоимость начинает действовать с первого дня следующего года. Индекс инфляции 2011 года составил 104,6%, соответственно переоценка объектов ОС в налоговом учете на конец 2011 года не проводилась.

Срок полезного использования основных средствВ ст. 145 НКУ для каждой группы ОС и НМА 5 определены минимальные сроки полезного использования, а это значит, что налогоплательщик может устанавливать и более продолжительные сроки полезного использования ОС.

5 Если в соответствии с правоустанавливающим документом срок действия права пользования НМА не установлен, такой срок составляет 10 лет непрерывной эксплуатации — пп. 145.1.1 НКУ.

В бухгалтерском учете такие сроки можно выбирать совершенно произвольно. Правда, пунктом 26 П(С)БУ 7 предусмотрено: «Начисление амортизации может осуществляться с учетом минимально допустимых сроков полезного использования основных средств, установленных налоговым законодательством (кроме случая применения производственного метода)». Срок полезного использования устанавливает комиссия при зачислении объекта на баланс, при этом в акте ввода в эксплуатацию (типовая ф. №ОЗ-1) и в инвентарных карточках ОС (типовая ф. №ОЗ-6) указывается норма амортизации. Таким образом, в налоговом учете сроки полезного использования ограничены (минимально допустимые), а в бухгалтерском — ограничений нет.

Согласно пп. 145.1.4 НКУ срок полезного использования объекта ОС должен пересматриваться в результате изменения ожидаемых экономических выгод от его использования. Очевидно, что общий срок полезного использования с учетом его изменений не может быть меньше указанного в п. 145.1 НКУ. Кроме того, амортизация объекта ОС начисляется исходя из нового срока полезного использования начиная с месяца, следующего за месяцем изменения срока полезного использования (кроме производственного метода начисления амортизации).

Пример 1.В составе ОС предприятия учитывается оборудование. Амортизируемая первоначальная стоимость составляет 100000,00 грн без НДС. Предприятие изначально установило, что срок его полезного использования — 60 (5 лет х 12) месяцев и что амортизация начисляется по прямолинейному методу. Сумма амортизации за каждый месяц при этом составит 1666,67 (100000,00. 60 месяцев) грн. В течение 36-го месяца использования оборудования предприятие приняло решение использовать его еще 48 месяцев (т. е. срок использования увеличен на 24 месяца). На этот момент была начислена амортизация в сумме 1666,67 х 36 = 60000,12 грн. После принятия такого решения ежемесячная сумма амортизации будет равна 833,33 грн ((100000,00 - 60000,12). 48 = 833,33). Согласно абз. 2 пп. 145.1.4 амортизация в сумме 833,33 грн начнет начисляться с 37-го месяца использования оборудования.

Срок полезного использования ОС, если приобретен подержанный объектЕсли предприятие приобретает подержанное ОС и планирует использовать его по назначению, а не демонтировать, вполне логично возникает вопрос: как покупателю правильно определить срок полезного использования при вводе в эксплуатацию?

Кстати, на законодательном уровне эта ситуация не урегулирована. Так что рекомендуем бухгалтерам руководствоваться здравым смыслом, а также пп. 4.1.4 НКУ, в соответствии с которым налоговое законодательство Украины базируется, в частности, на презумпции правомерности решений налогоплательщика. Нелишним будет получить письменный ответ ГНС по поводу такой ситуации.

По нашему мнению, предприятие должно самостоятельно установить новый срок полезного использования ОС при вводе в эксплуатацию, в течение которого ожидается использование ОС предприятием. При этом следует учесть минимальный срок полезного использования (эксплуатации) ОС, установленный п. 145.1 НКУ, который для любого ОС является общим независимо от того, сколько предприятий в течение данного срока его использовали. Логично и экономически обоснованно выяснить у поставщика, сколько лет уже использовалось данное ОС. Это можно указать в договоре поставки или в акте (накладной). Кроме того, указывается год выпуска (сооружения), на который очень часто ориентируются бухгалтеры в случае приобретения, например, автомобиля (недвижимости) и т. п. И учесть этот срок при определении, сколько лет осталось использовать ОС как минимум.

Методы начисления амортизацииВ пп. 145.1.5 НКУ перечислены следующие методы начисления амортизации:

2) уменьшения остаточной стоимости;

3) ускоренного уменьшения остаточной стоимости. Метод ускоренного уменьшения остаточной стоимости применяется только при начислении амортизации к объектам ОС, которые входят в группы 4 (машины и оборудование) и 5 (транспортные средства);

Амортизация объектов групп 9 (прочие основные средства), 12 (временные (нетитульные) сооружения), 14 (инвентарная тара) и 15 (предметы проката) начисляется по методам, которые приведены в пунктах 1 и 5 (пп. 145.1.6 НКУ).

На основные средства групп 1 (земельные участки) и 13 (природные ресурсы) амортизация не начисляется (пп. 145.1.7 НКУ) 6 .

6 Аналогичное ограничение установлено п. 22 П(С)БУ 7: «Объектом амортизации является амортизируемая стоимость (кроме стоимости земельных участков, природных ресурсов и капитальных инвестиций)».

Такие же методы установлены и в п. 26 П(С)БУ 7. Налогоплательщик имеет право использовать в бухучете нормы и методы начисления амортизации, предусмотренные налоговым законодательством.

Как в бухгалтерском, так и в налоговом учете существуют ограничения в выборе методов начисления амортизации для некоторых групп ОС. В налоговом учете ОС групп 9, 12, 14 и 15 амортизируются только по прямолинейному или производственному методу, а МНМА и библиотечные фонды разрешено амортизировать по упрощенным схемам: по 50% в первом и последнем месяце использования или 100% в первом месяце. Такие же ограничения установлены и п. 27 П(С)БУ 7. В налоговом учете есть еще одно ограничение, которого (пока) нет в бухгалтерском. Метод ускоренного уменьшения остаточной стоимости можно использовать только в случае амортизации машин, оборудования и транспортных средств (группы 4 и 5 ОС).

Норма пп. 145.1.9 НКУ гласит: «Начисление амортизации с целью налогообложения осуществляется предприятием по методу, определенному приказом об учетной политике с целью составления финансовой отчетности». Не совсем понятно, что здесь имеется в виду: должны ли в приказе об учетной политике определяться только возможные методы (или какой-то один метод, судя по формулировке пп. 145.1.9 НКУ) начисления амортизации в целом по предприятию, или для отдельных групп ОС должны определяться соответствующие методы? Однако, чтобы не нарушать даже эту «мертвую» норму, рекомендуем все же в приказе об учетной политике указать перечень всех возможных методов амортизации. Начисление амортизации по новому методу начинается с месяца, следующего за месяцем принятия решения о смене метода амортизации.

Учет амортизируемой стоимости ведется по каждому объекту, входящему в состав отдельной группы ОС, в т. ч. стоимости улучшения ОС, полученных безвозмездно либо в оперативный лизинг (аренду, концессию или созданных концессионером) как отдельный объект амортизации (п. 146.1 НКУ). Амортизационные отчисления расчетного квартала по каждому объекту определяются как сумма амортизационных отчислений за три месяца квартала, исчисленных с применением избранного налогоплательщиком метода начисления амортизации в соответствии с каждой группой ОС (п. 146.3 НКУ).

Начисление амортизации по прямолинейному методуПример 2.Приобретен и введен в эксплуатацию станок, общий объем продукции, который предприятие ожидает произвести с использованием объекта ОС, составляет 50000 деталей. Стоимость станка — 100000,00 грн (без НДС). Относится к группе 4 ОС с минимальным сроком использования — 5 лет.

Амортизация по прямолинейному методу. годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта основных средств.

Помните, что срок полезного использования объекта не должен быть меньше установленного п. 145.1 НКУ.

Ar — годовая сумма амортизации;

VA — амортизируемая стоимость;

n — количество лет полезного использования основного средства.

По условиям примера, если установить ликвидационную стоимость как нулевую, амортизация составит:

годовая — 100000,00. 5 = 20000,00 (грн);

в месяц — 20000,00. 12 = 1666,67 (грн).

Метод уменьшения остаточной стоимостиАмортизация по методу уменьшения остаточной стоимости. годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость.

Месячная сумма амортизации при применении уменьшения остаточной стоимости определяется делением суммы амортизации за полный год полезного использования на 12.

Расчет нормы амортизации достаточно сложен. Кроме того, он возможен только при условии определения ликвидационной стоимости. Приведем формулу для расчета годовой нормы амортизации:

Ar — годовая норма амортизации (%);

Pv — первоначальная (переоцененная) стоимость основных средств;

Lv — ликвидационная стоимость;

n — количество лет полезного использования основного средства.

По условиям примера 2, если допустить, что ликвидационная стоимость установлена в сумме 1000,00 грн, норма годовой амортизации составит 60%: .

В таблице 2 приведен расчет годовой суммы амортизации в течение всего периода эксплуатации ОС.

Годовая сумма амортизации, грн

2560,00 - 1536,00 = 1024,00

* В течение года сумма месячной амортизации начисляется как 1/12 от годовой суммы амортизации.

** Определяется как разница между первоначальной стоимостью с учетом переоценки и суммой накопленной амортизации.

Из приведенного расчета следует, что остаточная стоимость после пяти лет амортизации практически равна определенной нами ликвидационной стоимости.

Однако ликвидационную стоимость следует указать в документах (приказ об учетной политике, приказ о вводе в эксплуатацию) при вводе актива на баланс.

Метод ускоренного уменьшения остаточной стоимостиАмортизация по методу ускоренного уменьшения остаточной стоимости. годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется в соответствии со сроком полезного использования объекта и удваивается.

Месячная сумма амортизации при применении метода ускоренного уменьшения остаточной стоимости определяется делением суммы амортизации за полный год полезного использования на 12.

По формуле рассчитываем годовую сумму амортизации:

где: A — годовая сумма амортизации;

Ar — годовая норма амортизации;

Pv (Zv) — первоначальная стоимость основных средств или остаточная стоимость.

Расчет годовой нормы амортизации:

где: Ar — годовая норма амортизации;

n — количество лет полезного использования основного средства.

По условиям примера 2 норма амортизации составляет 20% (100%. 5 лет), удвоенная норма амортизации — 40% (20% х 2). Если ликвидационную стоимость определить в размере 10000 грн, то амортизация составит (см. таблицу 3):

Годовая сумма амортизации, грн

2960,00. 12 = 246,67

12960,00 - 2960,00 = 10000,00

Амортизация в последний год эксплуатации определяется расчетно: амортизируемая сумма, минус накопленная за предыдущие годы амортизация. Если ликвидационная стоимость равна нолю, то амортизация в последний год начисляется в сумме остаточной стоимости на начало года. При условиях нашего примера амортизация на пятый год составит 12960 грн — при нулевой ликвидационной стоимости.

Помните, в соответствии с п. 145.1.5 НКУ метод ускоренного уменьшения остаточной стоимости применяется только при начислении амортизации к объектам основных средств, входящим в группы 4 (машины и оборудование) и 5 (транспортные средства).

Кумулятивный методАмортизация по кумулятивному методу. годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, оставшихся до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования.

Месячная сумма амортизации при применении кумулятивного метода определяется делением суммы амортизации за полный год полезного использования на 12.

где: A — годовая сумма амортизации;

Pv (Zv) — первоначальная стоимость основных средств или остаточная стоимость;

k — кумулятивный коэффициент;

nz — количество лет, оставшихся до конца срока полезного использования объекта;

?n — сумма числа лет полезного использования объекта.

По условиям примера 2 сумма числа лет эксплуатации объекта составляет 5 + 4 + 3 + 2 + 1 = 15. При нулевой ликвидационной стоимости расчет амортизации будет выглядеть так (см. таблицу 4):

Кумулятивный коэффициент (k)

6666,67. 12 = 555,56

Производственный методАмортизация по производственному методу: месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств.

По условиям примера 2 станок рассчитан на 50000 деталей. Если установить ликвидационную стоимость как нулевую, то производственная ставка составит 100000. 50000 = 2 (грн).

Ежемесячное количество деталей можно определить по данным учета. Тогда расчет суммы месячной амортизации будет выглядеть так (см. таблицу 5) (цифры, приведенные в расчете, условные):

Фактический объем продукции

Сумма амортизации за месяц, грн

Операции по внесению ОС в уставный капиталОперации по внесению ОС в уставный фонд другого лица приравниваются к продаже таких ОС и нематериальных активов (согласно пп. 146.17.1 НКУ). Первоначальной стоимостью ОС, включенных в уставный капитал предприятия, признается их стоимость, согласованная учредителями (участниками) предприятия, но не выше обычной цены (п. 146.8 НКУ).

Пунктом 146.13 НКУ предусмотрен порядок отражения операций по продаже ОС и нематериальных активов.

Следует обратить внимание, какой именно объект ОС вносится в уставный фонд. Ведь от этого будет зависеть учет у стороны, которая вносит такой объект.

1.Есливносится производственное ОС. Тогда сумма превышения доходов от продажи над балансовой стоимостью отдельных объектов ОС и нематериальных активов включается в доходы налогоплательщика, а сумма превышения балансовой стоимости над доходами от такой продажи включается в расходы налогоплательщика.

Пример 3.Предприятие «А» вносит станок, балансовая стоимость которого, — 60000 грн, в уставный фонд предприятия «Б». Предприятие «Б» планирует использовать объект в хозяйственной деятельности в течение периода, который превышает 1 год. Стоимость станка, согласованная с учредителями, составляет:

вариант 1— 80000 грн, что соответствует уровню обычных цен. В таком случае в налоговом учете предприятия «А» в составе доходов следует отразить сумму 80000 грн - 60000 грн = 20000 грн. Стоимость объекта следует приравнять в налоговом учете к нолю. Предприятие «Б» включит полученный станок в группу 4 с минимальным сроком полезного использования 5 лет. Амортизация начнет начисляться с месяца, следующего за месяцем ввода объекта в эксплуатацию;

вариант 2— 50000 грн, что соответствует уровню обычных цен. В таком случае в налоговом учете предприятия «А» в составе расходов следует отразить сумму 60000 грн - 50000 грн = 10000 грн. Стоимость объекта следует приравнять в налоговом учете предприятия «А» к нолю. Предприятие «Б» включит полученный станок в группу 4 с минимальным сроком полезного использования 5 лет. Амортизация начнет начисляться с месяца, следующего за месяцем ввода объекта в эксплуатацию.

2.Есливносится непроизводственное ОС. Тогда сумма превышения доходов от продажи над первоначальной стоимостью приобретения непроизводственных ОС и расходов на ремонт, которые осуществляются для поддержания объекта в рабочем состоянии, включается в доходы налогоплательщика (участника), а сумма превышения первоначальной стоимости над доходами от такой продажи включается в расходы налогоплательщика.

3. Если вносится ОС, которое раньше было получено безвозмездно. Сумма превышения доходов от продажи безвозмездно полученных ОС или нематериальных активов над стоимостью таких ОС или нематериальных активов, которая была включена в состав доходов в связи с получением, включается в доходы налогоплательщика, а сумма превышения стоимости, которая была включена в состав доходов в связи с безвозмездным получением, над доходами от такой продажи или иного отчуждения включается в расходы налогоплательщика.

Пример 4.Предприятие «А» в I квартале получило безвозмездно станок. Обычная цена станка 24000 грн (в т. ч. НДС — 4000 грн). Сумма 20000 грн была отражена в составе доходов I квартала. Во IІ квартале станок был продан (внесен в УК другого лица):

вариант 1— за 30000 грн (в т. ч. НДС — 5000 грн). В таком случае по итогам IІ квартала следует дополнительно отразить в составе доходов сумму: 25000 - 20000 = 5000 грн;

вариант 2— за 18000 грн (в т. ч. НДС — 3000 грн). В таком случае по итогам IІ квартала следует отразить в составе расходов сумму: 20000 - 15000 = 5000 грн. Что касается второго варианта, то при его применении нужно быть осторожным, ведь отражение расходов при продаже безвозмездно полученных ОС — вопрос очень скользкий и может привлечь нездоровое внимание проверяющих.

Продажа производственного объекта ОСПри реализации ОС стоимость продажи каждого отдельного объекта сопоставляется с его балансовой стоимостью. Согласно п. 146.13 НКУ сумма превышения стоимости продажи объекта над его балансовой стоимостью включается в состав доходов. Если продажная стоимость объекта меньше его балансовой стоимости, разница подлежит включению в расходы.

Пример 5.Предприятие «А» продает предприятию «Б» автомобиль по цене 156000 грн (в т. ч. НДС — 26000 грн), что соответствует уровню обычных цен. Принимая решение о продаже объекта продавец перевел его из состава основных средств в состав необоротных активов, содержащихся для продажи, по остаточной стоимости 126500 грн.

Первоначальная стоимость ОС — 165000 грн, сумма начисленного износа — 38500 грн, балансовая стоимость — 126500 грн.

При передаче ОС другому предприятию за плату Акт приемки-передачи основных средств (форма №ОС-1) предприятие «А» составляет в трех экземплярах: первые два остаются у предприятия, которое передает основные средства, третий экземпляр передается лицу, принимающему основные средства (автомобиль) (см. таблицу 6 и образец 4).

Содержание хозяйственной операции

* Сумма накопленного износа по прямолинейному методу: 165000. 5 = 33000. 12 = 2750,

14 месяцев использования х 2750 = 38500.

** Разница между стоимостью продажи без НДС и балансовой стоимостью автомобиля: 130000 грн - 126500 грн = 3500 грн.

Образец заполнения формы №ОЗ-1 при продаже ОС

Продажа непроизводственного объекта ОСПоскольку непроизводственные объекты не подлежат амортизации в налоговом учете, в отличие от бухгалтерского, то результат операции по их продаже для целей налогообложения определяется путем сопоставления стоимости продажи, сумм произведенных ремонтов и первоначальной стоимости ОС (абз. 2 п. 146.13 НКУ). Обратите внимание: понесенные ранее расходы на текущие ремонты непроизводственного объекта тоже могут участвовать в определении объекта налогообложения. Однако такие расходы могут уменьшить налогооблагаемый доход, но не могут увеличить расходы в налоговом учете (исходя из того, что согласно нормам п. 144.3 НКУ амортизация на такие ОС не начисляется). То есть если стоимость продажи непроизводственного объекта ОС превышает его первоначальную стоимость и сумму расходов на ремонты, то доход определяется с учетом таких расходов. Если первоначальная стоимость непроизводственного объекта ОС выше его продажной стоимости, то расходы в налоговом учете возникнут только на разницу между ними без учета затрат на ремонты.

Пример 6.Предприятие «А» продает непроизводственный объект — холодильник. Первоначальная стоимость холодильника — 5500 грн, осуществленные расходы на ремонт — 500 грн. Договорная стоимость — 3000 грн (НДС 600 грн), что соответствует уровню обычных цен.

Поскольку стоимость продажи холодильника ниже его первоначальной стоимости, то в налоговом учете возникнут расходы. Однако сумма расходов на ремонт не будет принимать участия в расчете.

Расходы = 5500 грн - 3000 грн = 2500 грн.

Пример 7.Предприятие «А» продает непроизводственный объект — телевизор. Его первоначальная стоимость составляет7000 грн. Расходы на ремонт —400 грн. Договорная стоимость — 7500 грн (НДС — 1500 грн).

Поскольку стоимость продажи телевизора выше его первоначальной стоимости, в налоговом учете возникнут доходы. В данном примере сумма расходов на ремонт примет участие в расчете («сумма превышения доходов от продажи или иного отчуждения над первоначальной стоимостью приобретения непроизводственных основных средств и расходов на ремонт. осуществляемых для поддержания объекта в рабочем состоянии, включается в доходы налогоплательщика» абз. 2 п. 146.13 НКУ).

Доходы = 7500 грн - 7000 грн - 400 грн = 100 грн.

Продажа бесплатно полученного объекта ОСПредприятие, получающее товар бесплатно (а под это определение подпадает любой материальный актив в соответствии с пп. 14.1.244 НКУ), обязано увеличить доходы в размере обычной цены товара (пп. 135.5.4 НКУ). Если такой товар — ОС, которое будет реализовано, то в целях налогового учета нужно будет сопоставить стоимость его продажи с суммой отраженного ранее дохода (п. 146.13 НКУ):

1) если реализация такого ОС принесет прибыль, — она должна включаться в состав доходов;

2) если от реализации ОС будет получен меньший доход, чем было отражено при его бесплатном получении, — разница между начисленным ранее доходом и доходом от продажи включается в состав расходов.

Пример 8.Предприятие «А» бесплатно получило автомобиль. В акте приемки-передачи указана его цена — 84000 грн (в т. ч. НДС — 14000 грн) (соответствовала уровню обычных цен). Автомобиль был введен в эксплуатацию. Назначенный срок полезного использования — 5 лет. Через год его решено продать за 78000 грн (в т. ч. НДС — 13000 грн) (см. таблицу 7).

Содержание хозяйственной операции

* Разница между стоимостью бесплатно полученного автомобиля и стоимостью его продажи без НДС: 70000 грн - 65000 грн = 5000 грн.

Продажа объекта ОС в бухгалтерском учетеПорядок отражения в бухгалтерском учете операций выбытия объектов ОС регулируют П(С)БУ 7 и П(С)БУ 27. Если выбытие ОС непосредственно связано с их продажей, следует учитывать требования П(С)БУ 27, устанавливающего обязательность перевода их из состава необоротных активов в состав активов, содержащихся для продажи, при выполнении следующих условий (п. 1 раздела ІІ П(С)БУ 27):

1) экономические выгоды ожидается получить от их продажи, а не от использования по назначению;

2) ОС готовы к продаже в их теперешнем состоянии;

3) продажа ОС, как ожидается, будет завершена на протяжении года с даты признания их содержащимися для продажи;

4) условия продажи отвечают обычным условиям продажи для подобных активов;

5) осуществление продажи имеет высокую вероятность. В частности, если руководство предприятия подготовило соответствующий план или заключило твердый контракт о продаже, осуществляется активное предложение ОС на рынке по цене, соответствующей справедливой стоимости.

Объект ОС переводится в состав оборотных активов, содержащихся для продажи, датой, когда по нему принято соответствующее решение и он соответствует всем вышеупомянутым условиям (или на дату оприходования активов, приобретенных для продажи) (п. 3 раздела ІІ П(С)БУ 27) 7 .

7 Если необоротные активы, группа выбытия признаются содержащимися для продажи после даты баланса, такое признание осуществляется на следующую дату баланса, п. 4 раздела ІІ П(С)БУ 27).

Объект ОС переводится в состав оборотных активов, содержащихся для продажи, записью:

Д-т субсч. 286 «Необоротные активы и группы выбытия, содержащиеся для продажи»;

К-т сч. 10, 11, 15 — на сумму остаточной (балансовой) стоимости объекта или чистой стоимости реализации, по наименьшей из величин.

Износ переведенного объекта ОС списывается:

Д-т сч. 13, К-т сч. 10, 11 — на сумму накопленного износа объекта.

Амортизация на необоротные активы и группу выбытия, содержащиеся для продажи, не начисляется (п. 6 раздела ІІ П(С)БУ 27). Такие активы отражаются в бухучете и финансовой отчетности на дату баланса по наименьшей из двух величин — балансовой стоимости или чистой стоимости реализации (п. 9 раздела ІІ П(С)БУ 27) 8 .

8 Чистая стоимость реализации запасов — предполагаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию, п. 4 П(С)БУ 9.

При оценке по чистой стоимости реализации сумма корректировки балансовой стоимости необоротных активов или группы выбытия, содержащихся для продажи, признается прочими операционными доходами (расходами) отчетного периода (п. 10 раздела ІІ П(С)БУ 27).

Во время такой операции применяют:

1) субсчет 946 «Потери от обесценения запасов», в случае если потери связаны с корректировкой балансовой стоимости необоротных активов до чистой стоимости реализации на дату баланса или если изначально сумма балансовой (остаточной) стоимости объекта превышает его чистую стоимость реализации;

2) субсчет 719 «Прочие доходы от операционной деятельности» относительно доходов от последующего увеличения чистой стоимости реализации необоротных активов, содержащихся для продажи. Доход признается в сумме не более суммы признанных расходов от его предыдущих уценок, с учетом предварительно признанных потерь от уменьшения полезности (п. 11 раздела ІІ П(С)БУ 27). Признанный доход отражается по кредиту субсчета 719 (см. таблицу 8) .

Отражение в бухгалтерском учете операции продажи объекта ОС

Ликвидация производственных и непроизводственных ОС по самостоятельному решению плательщика***

Обычная цена, но не ниже балансовой стоимости на момент ликвидации

* Датой использования считается дата признания расходов в соответствии с разделом III НКУ.

** За исключением реорганизации (слияния, присоединения, разделения, выделения и преобразования) юридических лиц (пп. 196.1.7 НКУ).

*** Данная норма не распространяется на случаи, когда производственные или непроизводственные ОС ликвидируются в связи с их уничтожением или разрушением в результате действия обстоятельств непреодолимой силы, в остальных случаях, когда такая ликвидация осуществляется без согласия налогоплательщика (в т. ч. в случае хищения), если это подтверждается согласно законодательству или если налогоплательщик подает органу ГНС соответствующий документ об уничтожении, разборке или преобразовании таких ОС другим способом, в результате чего они не могут использоваться по первоначальному назначению.

В соответствии с п. 146.16 НКУ, в случае ликвидации ОС по решению налогоплательщика или если по независящим от налогоплательщика обстоятельствам основные средства (их часть) разрушены, украдены или подлежат ликвидации, или налогоплательщик вынужден отказаться от использования таких основных средств в результате угрозы либо неизбежности их замены, разрушения или ликвидации, налогоплательщик в отчетном периоде, в котором возникают такие обстоятельства, увеличивает расходы на сумму амортизируемой стоимости за вычетом сумм накопленной амортизации отдельного объекта основных средств.

Относительно документов в п. 146.18 НКУ определено: вывод из эксплуатации любого объекта ОС осуществляется по результатам ликвидации, продажи, консервации на основании приказа руководителя предприятия, а в случае их принудительного отчуждения или конфискации — согласно закону.

Документами, подтверждающими уничтожение, разборку или преобразование основного средства в зависимости от группы такого средства, могут служить:

1) акты на их списание соответствующей формы. Типовые формы актов установлены приказом №352;

2) осторожным бухгалтерам советуем также иметь заключения соответствующей экспертной комиссии относительно невозможности использования в будущем этих средств по первоначальному назначению.

Оприходование и продажа ТМЦ, полученных при ликвидации ОСЕсли при ликвидации ОС предприятие получает товарно-материальные ценности, которые могут быть использованы в хозяйственной деятельности, а также реализованы, то в соответствии с пп. 135.5.14 НКУ в отчетном периоде признания таких товарно-материальных ценностей активами их стоимость включается в состав дохода (как прочие доходы отчетного периода), которые учитываются при исчислении объекта налогообложения.

В соответствии с п. 189.10 НКУ: «В случае если в результате ликвидации необоротных активов получаются комплектующие изделия, составные части, компоненты или другие отходы, которые оприходуются на материальных счетах с целью их использования в хозяйственной деятельности плательщика, на такие операции не начисляются налоговые обязательства».

При реализации ТМЦ, полученных в результате ликвидации основных средств, их стоимость, по которой они ранее признавались активом, включается в состав расходов в соответствии с пп. 138.8 НКУ как прямые материальные расходы.

По дате перехода покупателю права собственности на такие ТМЦ в состав дохода, учитываемого при исчислении объекта налогообложения, включается стоимость таких ТМЦ, по которой они продаются (пп. 135.4.1, п. 137.1 НКУ).

Ремонты и улучшения ОСПункт 146.1 НКУ регламентирует учет стоимости ремонта, улучшения объекта ОС в разрезе отдельных объектов амортизации. В то же время норма п. 146.12 НКУ разрешает относить к расходам в налоговом учете суммы расходов, связанных с ремонтом и улучшением объектов ОС, в том числе арендованных, полученных в концессию, в размере не более 10% совокупной БС всех групп ОС на начало отчетного года. Причем расходы должны быть зафиксированы в налоговом учете именно в том отчетном периоде, в котором такие ремонт и улучшение были осуществлены (подписаны акты выполненных работ, оказанных услуг).

Стоимость ремонта, превышающая 10-процентный предел, относится на увеличение первоначальной стоимости объекта ОС, по которому осуществляются ремонт и улучшение. Следовательно, на увеличение учетной стоимости объекта ОС относится не вся сумма ремонта, улучшения, а только та, которая фактически превышает 10-процентный лимит (п. 146.11 НКУ).

Обратите внимание: норма п. 146.11 НКУ привязывается к пределу в 10% совокупной БС всех групп основных средств, подлежащих амортизации. А в соответствии с нормами пп. 145.1.7 НКУ на ОС групп 1 и 13 амортизация не начисляется. Поэтому из совокупной БС основных средств нужно вычитать стоимость земельных участков и природных ресурсов.

Еще один момент, на который стоит обратить внимание: 10-процентный лимит определяется на сумму БС амортизируемых основных средств на начало отчетного налогового года.

Сумы превышения 10-процентного лимита должны быть закреплены за тем конкретным объектом, который ремонтировался. Следовательно, чтобы в налоговом учете правильно отнести суммы ремонта на первоначальную стоимость ОС или расходы текущего периода, при ремонте определенного количества объектов ОС их владельцу стоит позаботиться, чтобы в документах были указаны конкретные суммы: сколько стоит ремонт той или иной вещи, а не только общая сумма ремонта (улучшения).

Пример 9.На начало года БС основных средств составляла 15000 грн. Во II кв. введен в эксплуатацию объект стоимостью 4000 грн (перед этим он один год находился на консервации). Ремонтный лимит на 2012 год составляет 15000 х 10% = 1500 грн. Однако в расчете ремонтного лимита на 2013 год такой объект будет принимать участие.

Амортизация ОС на период ремонтаВ случае если объект ОС выведен из эксплуатации, амортизация на него не начисляется. Относительно начисления амортизации в налоговом учете для таких случаев существует пп. 145.1.2 НКУ, в котором определено: начисление амортизации приостанавливается на период вывода объекта ОС из эксплуатации на время реконструкции, модернизации, дооборудования и по другим причинам. Поэтому советуем приостанавливать начисление амортизации в зависимости только от самого факта вывода ОС из эксплуатации, поскольку любые причины подпадают под «другие». И это должно быть засвидетельствовано документально.

Поскольку как в бухгалтерском, так и налоговом учете амортизация начисляется ежемесячно, то и минимальный срок вывода ОС из эксплуатации, когда уже имеет смысл приостановить начисление амортизации, будет равен одному месяцу.

В случае обратного ввода такого объекта в эксплуатацию для расчета амортизации берется стоимость, подлежавшая амортизации на момент его вывода из эксплуатации, и увеличивается на сумму расходов, связанных с ремонтом, модернизацией, модификацией, достройкой, дооборудованием, реконструкцией и пр. (абз. 3 п. 146.15 НКУ). При этом амортизация будет начисляться со следующего месяца после повторного ввода в эксплуатацию.

Ремонты и улучшения арендованных ОСВ соответствии с п. 146.19 НКУ, в случае если договор оперативной аренды (лизинга) обязывает или разрешает арендатору осуществлять ремонты/улучшения объекта оперативной аренды (лизинга), часть стоимости таких ремонтов/улучшений в сумме более 10% амортизируется арендатором как отдельный объект. Стоимость ремонта арендованного ОС амортизируется по правилам той группы ОС, к которой относится и сам объект оперативной аренды.

Учет ремонтов и улучшений арендованного ОС идентичен учету собственных ОС. Существует лишь одно исключение: арендатор учитывает у себя только сумму ремонта, улучшения, но не сам объект аренды (абз. 2 п. 146.19 НКУ). 10-процентный лимит исчисляется исходя из сумм БС собственных ОС на начало года. Так, арендатор, не имеющий собственных ОС или начинающий их приобретать в текущем отчетном году и осуществляющий ремонт, например, арендованного автомобиля, не будет иметь права на налоговые расходы по ремонту — всю сумму ремонта он будет относить на первоначальную стоимость объекта «Ремонт арендованного автомобиля» (на начало отчетного периода БС собственных ОС равна нулю, поэтому 10-процентный лимит на налоговые расходы также составит нуль).

Если срок действия договора аренды (оперативного лизинга) истекает или договор расторгается досрочно, а стоимость ремонта арендованного ОС еще не до конца самортизирована, такая несамортизированная часть попадает в налоговые расходы арендатора в том периоде, в котором объект аренды возвращается арендодателю (пункты 146.20 и 146.16 НКУ).