Рейтинг: 4.5/5.0 (1923 проголосовавших)

Рейтинг: 4.5/5.0 (1923 проголосовавших)Категория: Бланки/Образцы

По ст. 13 ФЗ, регулирующего ведение бухучета, предприятие должно сдавать отчетность. В ней должна отражаться финансовая деятельность и ее результаты. Показатели бухгалтерского баланса дают представление о движении денежных средств фирмы за период. Эта информация необходима заинтересованным лицам для принятия управленческих, экономических решений. Рассмотрим далее, что собой представляет бухгалтерский баланс предприятия. Заполненный пример также будет показан в статье.

Согласно ст. 14. п. 1 ФЗ № 402, установлены следующие элементы, которые включает в себя бухгалтерский отчет:

Отчетность составляется на основании сведений, присутствующих в бухгалтерских регистрах. При ее формировании учитываются данные, установленные отраслевыми и федеральными стандартами.

Форма бухгалтерского баланса: общий порядокДанный документ должен отражать финансовое состояние фирмы на конец периода. С 2011 года Приказом Минфина бухгалтерский баланс предприятия составляется согласно новым стандартам. Они являются не рекомендуемыми, а обязательными для всех организаций. Исключение составляют муниципальные/государственные учреждения, кредитные компании. С 2013 года форма бухгалтерского баланса установлена и для организаций, которые применяют УСНО. Ранее эти компании освобождались от ведения учета и предоставления необходимой документации.

Бухгалтерский баланс: форма 5Компания может принять решение включить в документацию Приложение, в котором будет отражаться перемещение заемных средств. В соответствующем разделе указывается наличие и движение кредитов, взятых как у соответствующих организаций, так и у других фирм и физлиц. Строки бухгалтерского баланса "не погашенные к сроку" показывают не отданные займы (просроченные). В пояснительной записке компания может привести характеристику кредитных обязательств по периодам погашения.

Освобождение от учетаСогласно ФЗ № 402 бухучет могут не вести:

Малые предприятия могут формировать бухгалтерский баланс за год по упрощенной системе. В частности в него и документацию по финансовым результатам включаются итоги по группам статей (без детализации). Пример бухгалтерского баланса предприятия предусматривает наличие приложений. В них приводятся наиболее важные сведения, без наличия которых оценить финансовое положение фирмы невозможно. Однако по усмотрению компании она может составлять документацию в полном объеме.

Активы и обязательстваПример бухгалтерского баланса предприятия включает эти статьи с подразделением их в соответствии со сроком обращения/погашения на долго- и краткосрочные. Здесь следует упомянуть о продолжительности периода. Краткосрочными обязательства и активы считаются, если срок их погашения/обращения не больше 12 месяцев после отчетного дня или длительности операционного цикла, превышающего год. Все остальные считаются долгосрочными.

ДетализацияВ положениях п. 3 Приказа, указанного выше, предусматривается право компаний самостоятельно конкретизировать показатели статей. В ПБУ 4/99 регламентируется порядок их отражения. В частности показатели об обязательствах, отдельных активах, хоз. операциях, расходах и доходах:

Бухгалтерский баланс предприятия сдается в течение трех месяцев по окончании периода. Датой предоставления считается день, в который документация была отправлена по почте или фактически передана по месту требования. Если она приходится на выходной, то сроком сдачи считается следующий день после нерабочего.

НюансыВ содержание бухгалтерского баланса за текущий период переносятся данные за прошлый и предшествующий ему. Если ранние сведения несопоставимы с информацией, имеющейся на данный момент, первые подлежат корректировке по установленным правилам. В содержание бухгалтерского баланса должны включаться пояснения. В них раскрывается каждая корректировка, имеющая значение, вместе с причинами, которые ее вызвали. Любой пример бухгалтерского баланса составляется с указанием сумм в тысячах рублей. Отрицательные или вычитаемые величины приводятся в круглых скобках.

АктивРассмотрим пример бухгалтерского баланса по разделу 1. В него включены:

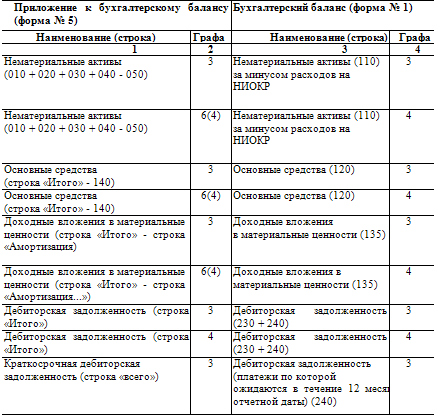

Пример бухгалтерского баланса по Приложению №3 Приказа №66н включает в себя комментарии. В пояснениях к нормативному акту приводится несколько таблиц. В частности среди них:

Согласно оформлению пояснений, которые включены в пример бухгалтерского баланса, указанные величины отражаются по "Основным средствам", "НМА" и "Результатам разработок и исследований".

Спорный моментНезавершенные капит. вложения не отвечают предписаниям, которые присутствуют в ПБУ относительно НМА, ОС и НИОКР. В этой связи они не должны показываться в их составе. В Письме Минфина были даны разъяснения по данному вопросу. В частности было указано, что ПБУ 6/01 устанавливает порядок составления в бухучете данных по основным средствам. Актив включается в ОС при одновременном соблюдении условий п. 6 указанного Положения.

Величины можно показать в строках, введенных в балансе дополнительно, или по стр. 1170 при несущественности сумм. Метод, который будет выбран, целесообразно описать в пояснительной записке. Затраты, которые произвела компания в текущем периоде, но которые относятся к предстоящим, должны отражаться в балансе по условиям признания активов, в соответствии с нормативными актами по учету. Эти расходы должны списываться в порядке, предусмотренном для конкретного их вида. В составе РПБ могут учитываться:

Они принимаются в качестве актива, если одновременно соблюдены следующие условия:

Следует учесть, что беспроцентные займы не отвечают требованиям ПБУ 19/02. Это означает, что они не включаются в данную группу. Финансовыми вложениями считаются:

Финансовые вложения должны приниматься к учету по их первоначальной стоимости. Она, в свою очередь, может изменяться в установленных в законодательстве случаях.

В этой части баланса приводятся показатели:

По строке 1210 отражается величина запасов на отчетную дату. При этом указываются следующие данные:

В строке 1240 приводится сумма по краткосрочным вложениям на конец периода. Порядок отражения и учета описан в пояснениях к стр. 1150. В показатели строки не включаются величины, которые приравнены к денежным эквивалентам. Порядок отделения последних от прочих финансовых вложений следует закрепить в учетной документации и описать в пояснительной записке.

Денежные средства и эквивалентыВ их состав включают остатки:

Суммы по остаткам денежных документов (ж/д и авиабилетов, например), которые учитываются на сч. 50.3, не входят в величины стр. 1250. Они учитываются в прочих оборотных активах в стр. 1260.

Пересчет стоимостиДенежные средства и эквиваленты могут выражаться и в рублях, и в иностранной валюте. В последнем случае необходимо осуществить пересчет, согласно требованиям ПБУ 3/06. Данная процедура выполняется на дату совершения соответствующей операции и на отчетное число. Это требование относится к:

Пересчет осуществляется по курсу, существующему на отчетное число.

В разделе 3 приводятся показатели, отражающие резервы и капитал компании. В частности:

В стр. 1310 не включаются данные об изменениях УК. Расшифровкой будет являться отдельный отчет. Сумма по стр. 1310 должна соответствовать величине столбца УК стр. "Размер капитала на 31 декабря" (стр. 3300) в Приложении об изменениях. В стр. 1320 приводится дебетовое сальдо по сч. 81 "Собственные доли (акции)" на конец периода. Выкупленные бумаги отражаются в сумме фактических расходов, независимо от номинальной стоимости.

Переоценка, добавочный капиталВ стр. 1340 приводится кредитовое сальдо по сч. 83. Переоценка ОС выполняется пересчетом восстановительной (текущей) или остаточной стоимости (если ранее была проведена данная процедура), амортизационной суммы, начисленной за весь период эксплуатации объекта. В стр. 1350 отражается кредитовое сальдо по сч. 83 на завершение периода, за минусом сумм, сформировавшихся при переоценке активов. К добавочному капиталу относят, например, превышение продажной цены долей/акций в сравнении с номинальной стоимостью.

Фонд резерваВ стр. 1360 приводится сумма резервных средств, сформированных согласно учредительной документации и положениям законодательства. Для ООО действует порядок, по которому размер фонда может устанавливаться Уставом. В АО создается резерв, величина которого не должна быть меньше 5% от уставного капитала. Формирование фонда осуществляется посредством ежегодных обязательных отчислений до достижения установленного размера. Резерв предназначен для покрытия убытков, выкупа акций и погашения облигаций при отсутствии других средств. Фонд не может использоваться для иных целей. Порядок формирования резерва, отчислений в него целесообразно закрепить в учетной документации и описать в пояснительной записке к отчету.

Долгосрочные и краткосрочные обязательстваВ 4 разделе содержатся показатели по:

Пятый раздел отражает показатели по:

В 4 разделе по стр. 1410 показываются заемные средства, привлеченные на долгий срок. Он отражаются на сч. 67.

В разделе 5, в стр. 1510 указываются заемные средства, которые поступили на короткий срок. Они отражены по сч. 66.

Начиная с отчетности за 2013 год организации, находящиеся на УСН, обязаны сдавать баланс в налоговую инспекцию вместе с годовым отчетом.

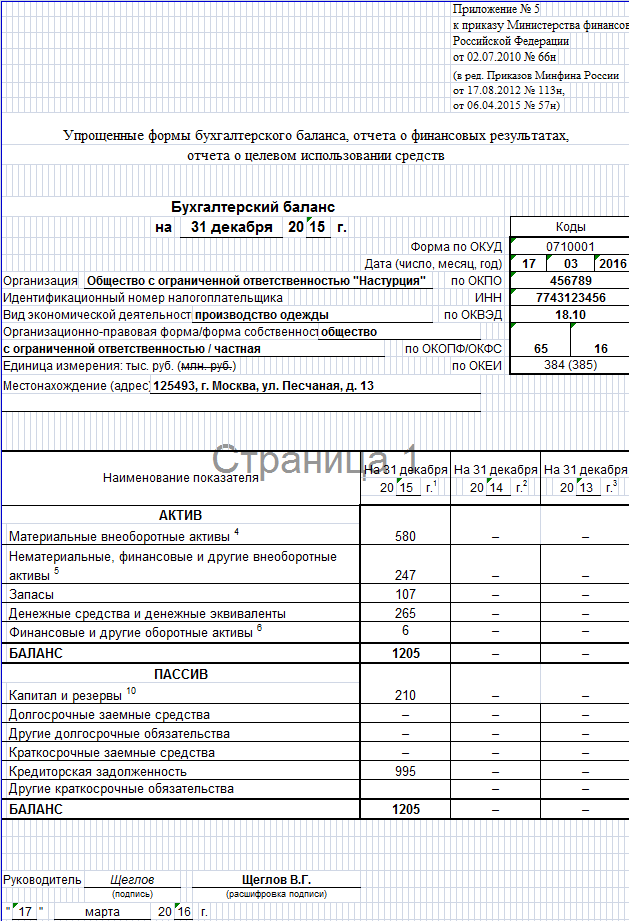

Упрощенная форма бухгалтерского баланса утверждена приложением №5 к приказу Минфина №66н от 02.07.2010, его могут использовать только субъекты малого предпринимательства. Форма содержит графы, где по каждой статье нужно указывать укрупненные показатели.

В балансе есть актив и пассив. Итоговые показатели, указываемые в строках 1600, 1700, должны быть равны.

По остальным строкам указывают коды того показателя, который имеет наибольшую долю в составе всего показателя (п.5 приказа № 66н ).

В активе указывается величина внеоборотных и оборотных активов, а в пассиве - сумма собственного капитала, заемных средств кредиторской задолженности.

Вот такой пример заполнения баланса малого предприятия

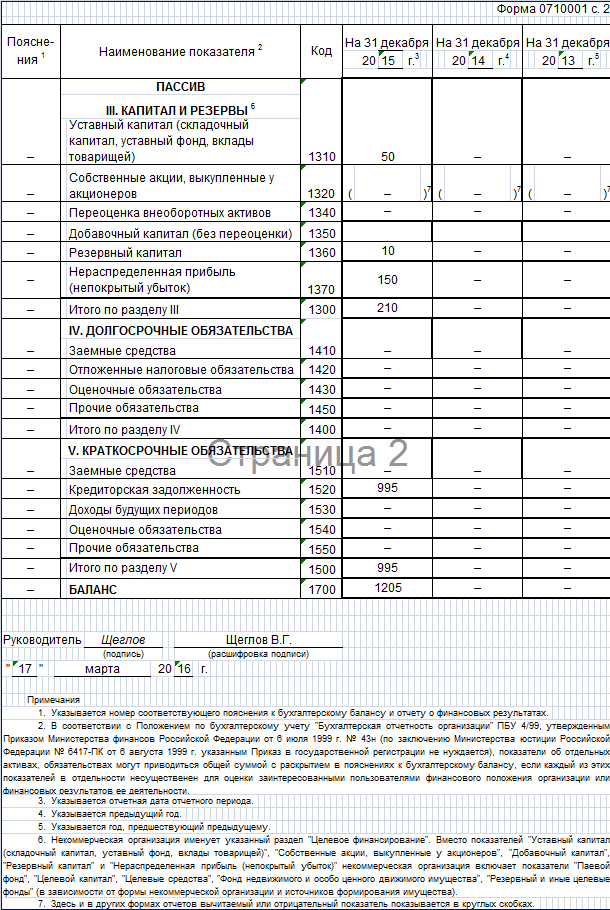

А это сравнительная таблица статей обычного баланса и баланса для малого предприятия

Попммо бухгалтерского баланса нужно ещё сдавать Отчет о финансовых результатах

Пример, как заполнить бухгалтерский баланс, интересует многих бухгалтеров, как начинающих, так и опытных, особенно если возникает сложная ситуация.

Примеры заполнения бухгалтерского баланса можно увидеть на сайтах практически всех справочно-правовых систем. Кроме того, примером заполнения бухгалтерского баланса может служить бланк, заполняемый в автоматическом режиме бухгалтерской программой. Однако заполненный таким образом бланк требует проведения его проверки. Чтобы провести такую проверку и грамотно сделать настройку его заполнения в программе, необходимо понимание всего механизма формирования бухгалтерского баланса.

Рассмотрим конкретный пример, как составить бухгалтерский баланс по учетным данным организации на промежуточную отчетную дату за конечное количество месяцев, финансовый результат по которым сформирован после проведения необходимых регламентных операций.

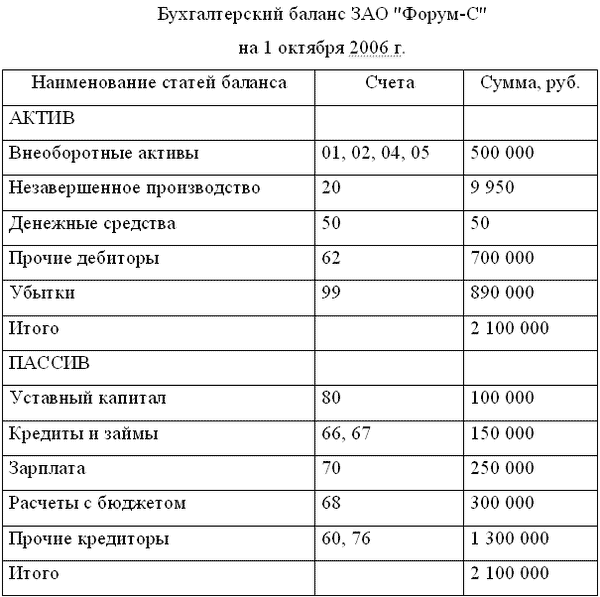

Предположим, что речь идет об организации, занимающейся производством и оптовой торговлей. Особенности ее учетных данных обусловлены тем, что она:Номер счета бухгалтерского учета

Правильность заполнения баланса может быть проверена арифметически. Можно это сделать двумя путями: от общего итога дебетовых остатков и от общего итога кредитовых остатков.

При проверке первым способом из общей суммы дебетовых остатков по счетам бухгалтерского учета надо вычесть значения, относящиеся к регулирующим статьям (амортизация, резервы под обесценение), т.е. кредитовые остатки по счетам 02, 05, 14, 59, 63, и сумму убытка отчетного периода (дебетовое сальдо по счету 99). Результат должен быть равен итогу актива баланса.

Проверяем: 24 033 – 1 017 – 57 – 101 – 62 – 1 115 – 70 = 21 611.

Аналогичная формула применяется при проверке вторым способом: из общей суммы кредитовых остатков по счетам бухгалтерского учета вычитаются значения регулирующих статей (кредитовые остатки по тем же счетам 02, 05, 14, 59, 63) и сумма убытка отчетного периода (дебетовое сальдо по счету 99). Результат должен быть равен итогу пассива баланса.

Проверяем: 24 033 – 1 017 – 57 – 101 – 62 – 1 115 – 70 = 21 611.

Если бы вышеприведенные данные бухучета относились к годовой отчетности, то единственным их отличием было бы отсутствие данных на счете 99 – из-за выполненной при закрытии года реформации баланса. Убыток, который в рассмотренном примере показан на счете 99, после реформации уменьшил бы сумму прибыли прошлых лет на счете 84. При этом сумма в бухгалтерском балансе арифметически осталась бы такой же, но данные брались бы только по счету 84.

Бухгалтерский баланс, заполненный автоматически в бухгалтерской программе, необходимо проверить. Для этого его цифры сверяются с данными, полученными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Для выборки данных по аналитике имущества, финансовых вложений, кредитов, добавочного капитала, резервов используются оборотно-сальдовые ведомости по соответствующим счетам учета. Наибольшую трудность представляет проверка правильности формирования развернутых остатков по счетам учета расчетов с контрагентами. Здесь придется просуммировать как сальдо по отдельным счетам, так и задолженность конкретных контрагентов, например по счету 76.

Если рассматриваемая в нашем примере организация является СМП, то она вправе составить отчетность по сокращенной (упрощенной) форме. Тогда ее баланс на отчетную дату будет выглядеть следующим образом.

Строки бухгалтерского баланса

Сумма на отчетную дату

Формула расчета суммы по номерам счетов бухгалтерского учета, с которых берутся значения остатков

Материальные внеоборотные активы

Нематериальные, финансовые и другие внеоборотные активы

04 – 05 + 09 + 55 + 58 (долгосрочные) – 59 (долгосрочные)

10 – 14 + 20 + 41 + 44 + 97

Денежные средства и денежные эквиваленты

Финансовые и другие оборотные активы

19 + 58 (краткосрочные) – 59 (краткосрочные) + 60 + 62 – 63 + 66 + 68 + 69 + 71 + 73 + 76

Капитал и резервы

Долгосрочные заемные средства

67 (кредиты с оставшимся сроком погашения более 12 месяцев)

Другие долгосрочные обязательства

Краткосрочные заемные средства

66 + 67 (кредиты с оставшимся сроком погашения менее 12 месяцев) + 67 (проценты по всем долгосрочным кредитам)

60 + 62 + 68 + 69 +70 + 71 + 76

Другие краткосрочные обязательства

Для представления в органы госстатистики строки баланса должны быть закодированы в отдельной графе формы. Коды, используемые в полной форме, приведены в приложении № 4 к приказу МФ РФ от 02.07.2010 № 66н. Для сокращенной формы в объединенных строках должен быть проставлен код того показателя, который составляет большую часть суммы в этом показателе.29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыГеоргий Андреев

Я не понял, какая у Вас квалификация. ФотоШоп? Набор? Кодирование? Переводы с иностранного? Сайтосторой? SEO? Программинг? Или что-то еще? Очень трудно Вам что-то посоветовать, потому что неизвестно, что Вы умеете делать, какие у Вас.

Григорий Андреев

Никак интим услуги! все равно тебя поимеют в нете) вот здесь Фриланс, Фриланс и ещё раз фриланс! Но работать нужно в прямом смысле, халявы нет! Заработок может и от 100 тыс. руб. быть, при условии хорошего уровня и профессионализма в.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Агата Ковалёва (Москва)

Агата Ковалёва (Москва)Георгий Андреев

Без вложения своих денег самой легкой работой в Интернете считается СЕРФИНГ, КЛИКИНГ и ПОЧТИНГ. Работа не требует от Вас никаких знаний, умений и талантов. Работа подходит любому, от школьника до пенсионера. Надо ходить по спонсорским.

Григорий Андреев

ищи Forex без депозита а что б поучиться этой теме, ищи Forex для начинающих YouTube, Forex Здравствуйте! Я знаю, что вам наплевать на это, всё же надеюсь, что есть люди неравнодушные, которые прочитают этот текст до конца. Мне очень.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Тамара Боброва (Мск)

Тамара Боброва (Мск)Георгий Андреев

Я не понял, какая у Вас квалификация. ФотоШоп? Набор? Кодирование? Переводы с иностранного? Сайтосторой? SEO? Программинг? Или что-то еще? Очень трудно Вам что-то посоветовать, потому что неизвестно, что Вы умеете делать, какие у Вас.

Григорий Андреев

Такого нет, капитан наивность! Везде пирамиды, сетевой маркетинг и обман. Хотите заработать в интернете - идите на реальную работу! Гугл. ру Что значит без вложений? Просто сидишь и деньги идут? Даже времени нет возможности вкладывать.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Валентин Матвеев (Москва)

Валентин Матвеев (Москва)Георгий Андреев

У нас в России у всех ограниченные возможности. Так что делать.

Григорий Андреев

а что с ними делать? как Гитлер решать проблему? Они такие же граждане и хотят жить достойно Phiiii. Nichego novogo.Pochitaite Nietzsche.mnogo chego na etu temu nazarapal. обществу нужны все люди у которых нет проблем с головой Меня.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Аким Кузьмин (Москва)

Аким Кузьмин (Москва)Георгий Андреев

Из Вашего вопроса совсем непонятно, какая у Вас квалификация. ФотоШоп? Набор? Кодирование? Переводы с иностранного? Сайтосторой? SEO? Программинг? Или что-то еще? Очень трудно Вам что-то посоветовать, потому что неизвестно, что Вы умеете.

Григорий Андреев

сейчас лохи понабегут. особо борзые начнут зазывать в личку или в скайп, потому что послать человека в глаза сложнее, чем послать нахер того же лохотронщика в интернете. открой иБэй или Алибабу, закажи в Индии или Тайланде настоящий.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Бухгалтерский баланс предприятия

Бухгалтерский баланс компании представляет собой одну из пяти форм бухгалтерской отчетности (форма № 1). Он составляется на определенную отчетную дату и содержит информацию о величине активов и пассивов организации, выраженную в денежном эквиваленте. Многие предприятия заполняют сроки баланса в тысячах рублей без десятичных знаков. Крупные компании отражают информацию в миллионах рублей без десятичных знаков.

Основные правила составления

итоги актива и пассива должны быть равны между собой;

данные на начало календарного года, отраженные в балансе, должны полностью соответствовать данным на конец предшествующего года;

данные бухгалтерского учета должны отражаться в развернутом виде, не допускается зачет между любыми статьями актива и пассива;

информация, отраженная в статьях бухгалтерского баланса, должна иметь подтверждение в виде соответствующей документации (например, инвентаризационные ведомости, акты сверки расчетов с дебиторами и кредиторами, документы по формированию резервов).

В его активе для этого выделено два раздела: внеоборотные активы (долгосрочные) и оборотные активы (краткосрочные). Пассив подразделяется на три раздела, два из которых представляют собой разделы по обязательствам, разделенные по времени обращения (долгосрочные и краткосрочные). В третьем разделе пассива отражаются данные о собственном капитале, занимающие особое положение в структуре бухгалтерского баланса.

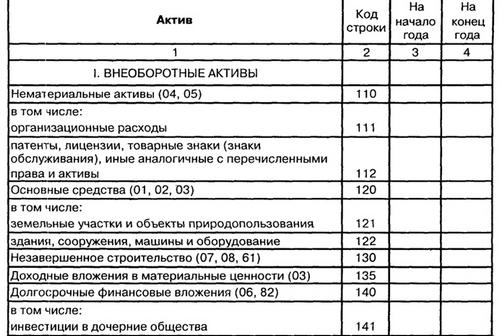

данные по стоимости ОС (в том числе предназначенных для сдачи в аренду) и НМА показываются, как правило, за вычетом амортизации; информация по НИОКР, материальным и нематериальным поисковым активам заполняется только при наличии таких активов, при этом поисковые активы отражаются за вычетом амортизации; данные о финансовых вложениях, представляющих собой займы выданные, денежные вложения в банки (депозиты), вклады в другие организации, в ценные бумаги, разделяются в зависимости от срока их погашения на долгосрочные и краткосрочные и показываются, соответственно, в разных разделах актива, при этом суммы отражаются за вычетом созданного резерва под обесценение финансовых вложений; информацию об отложенных налоговых активах и обязательствах, присутствующую в строках актива (внеоборотные активы) и пассива (долгосрочные обязательства) баланса, заполняют только те организации, которые применяют ПБУ 18/02; данные о запасах, включающие остатки по счетам учета материалов (с ТЗР), товаров, готовой продукции, НЗП, РБП, уменьшаются на суммы созданных резервов под обесценение ТМЦ и величину торговой наценки, если товары учитываются с ней; дебиторская и кредиторская задолженности, представляющие собой суммы, которые кто-либо должен предприятию и которые кому-либо должно предприятие (контрагенты, бюджет, фонды, сотрудники), показываются развернуто и отражаются, соответственно, в активе и пассиве баланса в составе краткосрочных обязательств; при этом дебиторская задолженность уменьшается на суммы созданных резервов по сомнительным долгам и данных, учтенных по другим строкам баланса (финансовые вложения); отражение в балансе НДС по авансам может происходить по-разному, в зависимости от принятой на предприятии учетной политики;

денежные средства (наличные, безналичные, валютные) показываются в общей сумме за вычетом депозитов, учтенных по строкам финансовых вложений; сумма добавочного капитала, если она присутствует в учете, разделяется на две строки, в зависимости от того, связана ли она с переоценкой имущества; финансовый результат (нераспределенная прибыль или непокрытый убыток) в годовом балансе представляет собой итог деятельности за конечное число лет (после реформации баланса), а в промежуточной отчетности складывается из двух цифр (финансовый результат предшествующих лет и финансовый результат текущего периода), при этом вне зависимости от периода формирования отчетности он может быть отрицательной величиной;

данные по заемным средствам разделяются на долгосрочные и краткосрочные обязательства по оставшемуся сроку их погашения и показываются в разных разделах пассива, при этом начисленные проценты по долгосрочным займам относятся в состав краткосрочной задолженности; в аналогичном порядке в зависимости от оставшегося срока использования на долгосрочные и краткосрочные обязательства с отражением в разных разделах пассива разделяются оценочные обязательства, которым соответствуют суммы созданных резервов предстоящих расходов; в данные о доходах будущих периодов дополнительно включается информация о суммах целевого финансирования; все разделы баланса, за исключением раздела «Капитал и резервы», имеют строку для отражения прочих активов или обязательств, предназначенную для внесения в нее данных, не нашедших себе места в иных строках соответствующего раздела, или для тех данных, которые организация решила показать обособленно.

по статье «Материальные внеоборотные активы» одной суммой показывается информация об основных средствах и незавершенных капвложениях, которая в полной форме баланса разделена на 4 статьи: «Нематериальные поисковые активы», «Материальные поисковые активы», «Основные средства», «Доходные вложения в матценности»; статья «Нематериальные, финансовые и другие внеоборотные активы» объединяет данные по стоимости НМА, НИОКР, незавершенным вложениям в НМА, сведения по долгосрочным финвложениям и по отложенным налоговым активам; в статье «Финансовые и другие оборотные активы» совместно приводится информация о краткосрочных финансовых вложениях, НДС по приобретенным ценностям и дебиторской задолженности; по статье «Капитал и резервы» объединяются сведения об уставном, добавочном и резервном капиталах, выкупленных собственных акциях, данные о переоценке имущества и о нераспределенной прибыли (непокрытом убытке); статья «Другие долгосрочные обязательства» совместно показывает данные по отложенным налоговым обязательствам и долгосрочным оценочным обязательствам; в статье «Другие краткосрочные обязательства» одной суммой показываются данные о доходах будущих периодов и о краткосрочных оценочных обязательствах.

для статьи «Нематериальные активы» – итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 – цифры, относящиеся к нематериальным поисковым активам; для статьи «Результаты исследований и разработок» выбираются данные о затратах на НИОКР, отраженные в остатке на счете 04; для статей «Нематериальные поисковые активы» и «Материальные поисковые активы» берутся данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, соответственно, на счетах 02 и 05; для статьи «Основные средства» данные определяются как разница остатков по счетам 01 и 02 (при этом по счету 02 не учитываются цифры, относящиеся к материальным поисковым активам и доходным вложениям в материальные ценности), к которой прибавляется сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением цифр, попавших в строки «Нематериальные поисковые активы» и «Материальные поисковые активы»); для статьи «Доходные вложения в матценности» берется разница между остатками по счетам 03 и 02 в отношении одних и тех же объектов; для статьи «Финансовые вложения» во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59); для статьи «Отложенные налоговые активы» берется остаток по счету 09; для статьи «Запасы» сумма формируется путем сложения остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97; для статьи «Налог на добавленную стоимость по приобретенным ценностям» берется сальдо по счету 19; для статьи «Дебиторская задолженность» суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76; для статьи «Финансовые вложения (за исключением денежных эквивалентов)» в оборотных активах выбираются данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59); для статьи «Денежные средства и денежные эквиваленты» сумма получается сложением остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57; для статьи «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» данные берутся как сальдо по счету 80; для статьи «Собственные акции, выкупленные у акционеров» берется остаток по счету 81; для статьи «Переоценка внеоборотных активов» выбираются данные об остатках на счете 83, относящиеся к ОС и НМА.

Отложенные налоговые активы и обязательства можно отражать в балансе не в полной сумме (развернуто), а только в части разницы между ними, то есть в виде свернутого сальдо (п. 19 ПБУ 18/02).

Нумерация строк баланса

Графу «Код» заполняйте в соответствии с приложением 4 к. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию. При этом существуют особенности для отдельных категорий организаций. Например, как мы сказали выше, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Пустые строки и отрицательные показатели баланса

Если в строке баланса отсутствуют значения, поставьте прочерк.

Форма бухгалтерского баланса

Построчное заполнение бухгалтерского баланса

Сальдо по ДТ счёта 04 (без НИОКР) – сальдо по Кт счёта 05

Результаты исследований и разработок

Сальдо по Дт счёта 04 субсчёт «Расходы на НИОКР»

Нематериальные поисковые активы

Сальдо по Дт счёта 08 субсчёт «Нематериальные поисковые активы» — сальдо по Кт счёта 05 субсчёт «Амортизация и обесценении нематериальных поисковых активов»

Материальные поисковые активы

Сальдо по Дт счёта 08 субсчёт «Материальные поисковые активы» — сальдо по Кт счёта 02 субсчёт «амортизация и обесценение материальных поисковых активов»

Сальдо по дебету счёта 01 – сальдо по Кт счёта 02

Доходные вложения в материальные ценности

Сальдо по Дт счёта 01 – сальдо по Кт счёта 02 субсчёт «Амортизация доходный вложений в материальные ценности»

Сальдо Дт счёта 58 (долгосрочные, т.е.

Строка 2110 "Выручка, за минусом НДС, акцизов ". Рассчитывается как разность оборотов по Кредиту счета 90.1 и суммы оборотов по Дебету счетов 90.3,90.4,90.5.

Строка 2120 "Расходы по обычным видам деятельности". Сумма оборотов по Дебету счета 90.2.

Строка 2330 "Проценты к уплате". Оборот по Дебету счета 91 в части расходов на проценты.

Строка 2340 "Прочие доходы". Рассчитывается исходя из Оборота по Кредиту счета 91.

Строка 2350 "Прочие расходы". Рассчитывается исходя из Оборота по Дебету счета 91. указываются все прочие расходы за исключением Процентов к уплате (они отражаются по строке 2330)

Строка 2460 "Налог на прибыль (доходы)". Указывается сумма налога на прибыль, указанного по счету 68.

Кому нужен бухгалтерский баланс?

Структура бухгалтерского баланса

Внеоборотные активы. Содержание раздела «Внеоборотные активы» — информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Капитал и резервы. В разделе Пассива «Капитал и резервы» суммируются все собственные средства, которые принадлежат только владельцам организации.

Долгосрочные обязательства. В разделе Пассива «Долгосрочные обязательства» формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

Не забываем, что значения мы вписываем в тысячах рублей. То есть если соответствующий показатель — 140 000, то в строке 1110 пишем 140.

В строке 1150 необходимо высчитать также разницу между двумя сальдо — по дебету счета 01 и кредиту счета 02. Аналогично в соответствующем поле вписываем цифру в тысячах.

Строка 1170 должна включать данные, соответствующие сальдо по дебету счета 58.

В пункте 1100 суммируется итог по строкам 1110, 1150, а также 1170. Полезно перепроверить цифры перед сложением.

Далее заполняем строку 1210, в которой фиксируется сумма показателей сальдо по счетам 10 и 43.

В пункте 1220 фиксируется цифра, соответствующая сальдо по дебету счета 19.

В строке 1250 необходимо отразить показатели, которые вычисляются посредством сложения двух сальдо — по дебетам счетов 50 и 51.

После этого считаем итоговую цифру и фиксируем ее в пункте 1200.

Подразделяются на нематериальные и материальные. К нематериальным относятся расходы на лицензию на выполнение поисковых и разведочных работ, на оценку месторождений и пр. К материальным – расходы на оборудование, специальные сооружения.

1150 – стоимость основных средств за вычетом начисленной по ним амортизации (дебет сч.01 минус кредит сч.02). Сюда же можно включить незавершенное строительство, сведения о котором отражается по дебету счетов 08 и 07.

1160 – стоимость имущества, предназначенного для сдачи в аренду, за вычетом начисленной амортизации. Такое имущество учитывается по дебету сч.03, амортизация начисляется по кредиту сч.02 на отдельном субсчете.

1170 – здесь отражаются финансовые вложения сроком более 12 месяцев (дебет счетов 58, 55, 73).

1180 – строка предназначена только для организация, которые платят налог на прибыль (сведения берутся из сч.09).

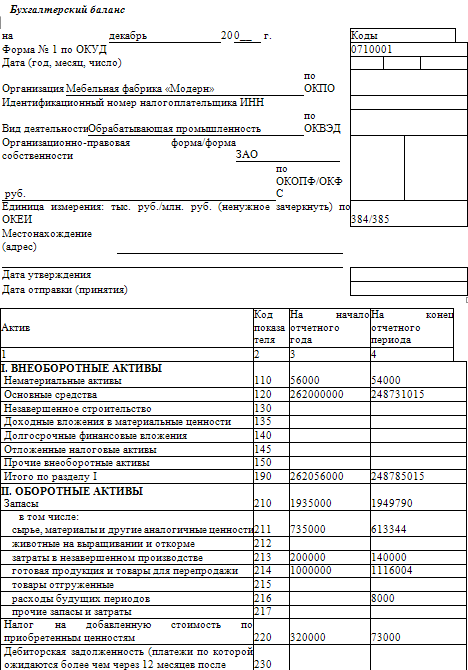

Бухгалтерский баланс представляет собой отчетную форму, в которой отражается состояние активов и пассивов предприятия в денежном эквиваленте на конкретную дату. Баланс заключает в себе обобщенные данные о финансовом состоянии предприятия. Форма бухгалтерского баланса утверждена Министерством финансов РФ с целью урегулирования бухгалтерской отчетности организаций (форма 1 по ОКУД 0710001).

Сведения, содержащиеся в балансе, содержат данные о капитале, инвестициях, размере ресурсов и материальных ценностей. Это необходимая информация для руководства и аналитического отдела, способствующая составлению эффективного планирования деятельности.

Бухгалтерский баланс состоит из двух разделов - активов и пассивов. Раздел активов содержит информацию о ресурсах предприятия, который подразделяется на две части – оборотные и необоротные активы.

То есть необходимо заполнить все графы еще на две даты: 31.12.12 и 31.12.13. Для восстановления данных допускается применять информацию из существующих перечней и сплошную опись (инвентаризацию).

Данные на 1 января прошедшего года должны совпадать с цифрами на последний календарный день предшествовавшего года (31 декабря).

Как читать новые правила о предоставления бухгалтерской отчетности? С 2013 года, отчетность сдается 1 раз в году, пояснительная записка в нее не входит. Оформляются два экземпляра отчетности. Заполненная форма баланса передается Налоговой инспекции и Государственному комитету статистики не позже трех месяцев по окончании отчетного года.

Обратите внимание на:

Большинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.