Рейтинг: 4.2/5.0 (1828 проголосовавших)

Рейтинг: 4.2/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

ДОГОВОР НА ОКАЗАНИЕ МАРКЕТИНГОВЫХ УСЛУГ

г. __________________ “___” __________ 200 __ г.

___________________________________________________________________________________

в лице ______________________________________________________________________, действующего на основании устава, именуемое в дальнейшем “Заказчик”, и некоммерческая организация ______________________________________________________________________________________ в лице ________________________________________________________________, действующего на основании устава, именуемая в дальнейшем “Исполнитель”, совместно именуемые “Стороны”, заключили настоящий договор о нижеследующем.

1.1. Исполнитель обязуется по заданию Заказчика оказать последнему услуги по маркетинговому исследованию рынка покупателей товаров, указанных в приложении 1 *.

1.2. Целью маркетингового исследования является определение потребительского спроса на товары, указанные в приложении 1, на потребительском рынке северо-западного региона.

2. Права и обязанности Сторон

2.1. Заказчик в течение ___ дней с момента подписания настоящего договора передает Исполнителю образцы товаров согласно приложению 1, а также техническую документацию и рекламные материалы по этим товарам.

2.1.1. Заказчик обязан в течение срока действия настоящего договора предоставлять Исполнителю любую информацию о товарах согласно приложению 1, включая информацию о производстве и продажах этих товаров на других рынках, по письменному запросу Исполнителя.

2.1.2. При приеме-передаче Исполнителю Заказчиком образцов товаров согласно приложению 1, а также технической документации и рекламных материалов по этим товарам Стороны составляют и подписывают акт приема-передачи.

2.2. Исполнитель в течение ____ дней с момента получения от Заказчика образцов, технической документации и рекламных материалов приступает к оказанию услуг по маркетинговому исследованию.

2.3. В целях оказания маркетинговых услуг Исполнитель в течение одного месяца осуществляет следующие действия;

изучает технические характеристики аналогичных товаров, предлагаемых на рынке другими производителями (распространителями);

изучает и систематизирует данные о ценах на аналогичные товары;

проводит опрос покупателей аналогичных товаров в местах реализации товаров;

проводит опросы потенциальных покупателей товаров, включая оптовых покупателей;

проводит презентации товаров, в ходе которых производится анкетирование.

2.4. На основании полученной в ходе исследования информации Исполнитель не позднее “__” _________ 199 __ г. составляет и представляет Заказчику информационный отчет о результатах маркетингового исследования. Информационный отчет должен содержать:

данные, полученные Исполнителем в ходе проводимого исследования;

выводы, основанные на полученных в результате исследования данных;

расчет расходов Исполнителя.

Полученные в результате исследования данные должны быть оформлены в виде анкет, сводных таблиц и графиков.

При приеме-передаче отчета Стороны подписывают акт приема-передачи. К информационному отчету Исполнитель прилагает документы, свидетельствующие о произведенных расходах при исполнении настоящего договора.

2.6. В течение ___ дней с момента передачи отчета Исполнитель возвращает по акту приема-передачи Заказчику полученные образцы товаров согласно приложению 1, а также техническую документацию и рекламные материалы по этим товарам.

3.1. За оказываемые по настоящему договору услуги Заказчик уплачивает Исполнителю вознаграждение в размере ____________________________________________________________________.

3.2. Указанное в п. 3.1 вознаграждение подлежит уплате в течение ___ дней с момента передачи Заказчику информационного отчета.

3.3. Одновременно с уплатой вознаграждения Заказчик оплачивает Исполнителю все расходы, связанные с оказанием услуг по настоящему договору. Сумма расходов Исполнителя определяется на основании информационного отчета Исполнителя, а также документов, свидетельствующих о произведенных расходах.

4.1. Ответственность Сторон по настоящему договору определяется в соответствии с действующим законодательством.

4.2. Настоящий договор вступает в силу с момента его подписания Сторонами и прекращается надлежащим исполнением.

4.3. Настоящий договор составлен в двух экземплярах – по одному для каждой стороны.

4.4. Все изменения и дополнения к настоящему договору должны быть составлены в письменной форме и подписаны Сторонами.

4.5. Исполнитель вправе удерживать полученные от Заказчика образцы товаров согласно приложению 1, а также техническую документацию и рекламные материалы по этим товарам до полной оплаты своих услуг, а также расходов по настоящему договору.

Договор на оказание маркетинговых услуг образец Оплата расходов производится в течение 7 дней с момента передачи Заказчику информационного отчета Исполнителя. В случае невозможности исполнения, возникшей по вине Заказчика, услуги подлежат оплате в полном объеме. Исполнитель имеет право: 2. Перечень передаваемых Заказчиком Исполнителю функций: 1. Типовой договор возмездного оказания маркетинговых услуг,маркетинг,ищу,нужен,бланк договора,образец соглашения, контракт, шаблон, модель, бесплатный, скачать,ищу,нужен Договор возмездного оказания маркетинговых услуг г. При приеме-передаче отчета Стороны подписывают акт приема-передачи. Одновременно с уплатой вознаграждения Заказчик возмещает Исполнителю все расходы, связанные с оказанием услуг по настоящему договору. Настоящий договор вступает в силу с момента его подписания Сторонами и прекращается надлежащим исполнением. После передачи отчета по письменному требованию Заказчика Исполнитель возвращает по акту приема-передачи Заказчику полученные образцы товаров описания услуг согласно приложению, а также техническую документацию и рекламные договоры на оказание маркетинговых услуг образец по этим товарам услугам. По договору оказания маркетинговых услуг, исполнитель обязуется по заданию заказчика, оказать определенные услуги по маркетинговому исследованию рынка, а заказчик обязуется оплатить эти услуги. Такими целями являются: получение прибыли, рост объёма сбыта, увеличение доли рынка и т. При приеме-передаче Исполнителю Заказчиком образцов товаров согласно приложению, а также технической документации и рекламных материалов по этим товарам услугам Стороны составляют и подписывают акт приема-передачи. В разделе можно составить договор оказания маркетинговых услуг по образцу и скачать готовый документ с приложениями. Адреса и подписи Сторон 5. Под маркетинговыми услугами подразумевается деятельность по изучению сложившегося состояния рынка и определению тенденций к его изменению, что позволяет организации или предпринимателю наиболее оптимально выстроить свой бизнес. Подготовка предложений по формированию фирменного стиля Заказчика и оформлению рекламной продукции. Разногласия, которые могут возникнуть между Сторонами в связи с исполнением настоящего Договора, будут разрешаться путем переговоров. При приеме-передаче отчета Стороны подписывают акт приема-передачи. Настоящий Договор, его приложения и дополнения, доверенности в его исполнение, содержат все договоренности, достигнутые между Заказчиком и Исполнителем в полном объеме, заменяя все ранее имевшие место предложения, переговоры, корреспонденцию и документы, по предмету настоящего Договора. Настоящий договор вступает в силу с момента его подписания Сторонами и прекращается надлежащим исполнением. Заказчик имеет право контролировать ход оказания услуг, не вмешиваясь при этом в деятельность Исполнителя. В случае неполноты информации, содержащейся в задании Заказчика, запрашивать у Заказчика необходимые разъяснения. Разработка маркетинговой договоры на оказание маркетинговых услуг образец Заказчика на основе анализа потребительских свойств производимой Заказчиком продукции и прогнозирования потребительского спроса и рыночной конъюнктуры. Предметом настоящего договора маркетинговых услуг является передача Исполнителю Заказчиком функций по анализу потребительских свойств производимой продукции и прогнозирования потребительского спроса и рыночной конъюнктуры. Стороны допускают отклонения Исполнителем от предварительно установленной суммы договора в п. Получать от Исполнителя услуги в соответствии с п. Поэтому, с точки зрения гражданского законодательства, при оказании маркетинговых услуг не требуется фиксировать результат, поскольку это не входит в перечень условий договора о возмездном оказании услуг. Договор на оказание маркетинговых услуг образец Могут быть и другие причины исследовать рынок. Ответственность Сторон по настоящему договору определяется в соответствии с действующим законодательством. Настоящий договор маркетинговых услуг заключен в целях оптимизации функционирования Заказчика за счет сосредоточения им усилий на ведении основной деятельности. Управление с позиций маркетинга - это анализ, планирование, реализация и контроль за мероприятиями, рассчитанными на установление, укрепление и поддержание выгодных обменов с целевыми покупателями ради достижения определённых целей организации, для реализации которых заключается договор оказания маркетинговых услуг. При исполнении договора об оказании маркетинговых услуг отсутствует овеществленный результат. Перечень передаваемых Заказчиком Исполнителю функций: 1. Оплачивать услуги Исполнителя в порядке, сроки и на условиях, которые установлены настоящим Договором. Поэтому, с точки зрения гражданского законодательства, при оказании маркетинговых услуг не требуется фиксировать результат, поскольку это не входит в перечень условий договора о возмездном оказании услуг. Предметом настоящего договора маркетинговых услуг является передача Исполнителю Заказчиком функций по анализу потребительских свойств производимой продукции и прогнозирования потребительского спроса и рыночной конъюнктуры. Изображение: mattilipu Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение. Добавляя анонс, вы автоматически соглашаетесь. Договор на оказание маркетинговых услуг образецАвтор плэйкаста:Создан: 17 января 22:09.

СТОЛ ЗАКАЗОВ:![]()

Получить стоящий образец у специалиста влетит в копеечку. Потому что отсутствие недоделок очень серьезная услуга. Судья выстраивает суждение о подписавшемся, который изложил свои мотивы, просматривая текст и его мысли. В жизни документ это описание ума обращающегося. В ситуациях, когда решение формируется от интеллектуального осознания это является архи важным.

Согласно ст.421 Гражданского Кодекса РФ, сегодня возможно заключение договоров, как предусмотренных, так и не предусмотренных законом. Именно к категории последних относится «Договор на оказание маркетинговых услуг».

В данном случае отношения, возникающие между исполнителем и заказчиком, а именно маркетинговые услуги, регулируются нормами гл. 39 о «Возмездном оказании услуг». В данном случае исполнитель по заданию заказчика обязуется оказать перечисленные в договоре услуги, в частности, связанные с маркетинговым исследованием рынка, а заказчик берет на себя обязанность эти услуги оплатить.

Стоит заметить, что действие договора об оказании услуг подобного рода не приводит к появлению овеществленного результата. Другими словами, исходя из норм гражданского законодательства, после оказания маркетинговых услуг результат не фиксируется, потому как это не включено в перечень условий договора на оказание маркетинговых услуг. Тем не менее, исходя из ст. 252 Налогового Кодекса РФ, в целях налогообложения следует представить документ, который отразит результаты выполненных работ по настоящему договору.

Если ознакомиться с Общероссийским классификатором видов экономической деятельности, то можно заметить, что термин «маркетинговые услуги» или «маркетинговые исследования» в нем отсутствуют. Их заменяют понятия «исследования конъюнктуры рынка», а также «выявление общественного мнения».

Вместе с тем, договор оказания маркетинговых услуг должен иметь следующие приложения: Полный перечень услуг по договору, Задание и График платежей.

При этом в работе будут использоваться следующие документы: Отчет исполнителя, Акт сдачи-приема услуг, Отчет о расходах исполнителя, Протокол разногласий, Дополнительное соглашение, а также Протокол согласования разногласий.

Договор оказания маркетинговых услугДоговор оказания маркетинговых услуг представляет собой разновидность договоров оказания услуг. В договоре прописываются обязательства маркетингового агентства (исполнителя) перед компанией-заказчиком, включая подробное описание каждой из услуги и времени ее выполнения. К услугам маркетинговых компаний обращаются как уже существующие бизнесы, так и только выходящие на рынок.

Спектр услуг солидного маркетингового агентства обычно очень широк, начиная с консалтинга по вопросам брендинга, заканчивая комплексной работой по идентификации бренда и его продвижения.

Поэтому очень важно в договоре максимально подробно описать все те услуги, которые маркетинговая компания будет оказывать для заказчика. Общие формулировки вида «полный ребрендинг компании с поддерживающей рекламной компанией», как правило приводят к существенным сложностям в коммуникациях сторон во время реализации проекта.

Ниже приложена форма договора, которая адаптирована в большей степени на ситуацию разработки нового бренда и вывода его на рынок (этот спектр услуг указан в приложениях к договору). Отдельно в договоре рекомендуется отражать такие стадии работ как:

Поскольку Договор оказания маркетинговых услуг является одним из подвидов договоров возмездного оказания услуг его регулирование осуществляется в рамках 39 главы ГК РФ.

Скачать приложение к договору маркетинговых услуг в формате MS Word (*.docx)

Скачать тайминг проекта к договору маркетинговых услуг в формате MS Excel (*. xls x)

Договор оказания маркетинговых услугг. Москва «___»_________ 201_ г.

ОАО «____________», именуемое в дальнейшем «Заказчик», в лице Генерального директора _______________, действующего на основании Устава, с одной стороны, и ООО «___________», именуемое в дальнейшем «Исполнитель», в лице Генерального директора _________________, действующего на основании Устава, с другой стороны, заключили настоящий договор маркетинговых услуг (далее – «возмездный договор») о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Настоящий договор маркетинговых услуг заключен в целях оптимизации функционирования Заказчика за счет сосредоточения им усилий на ведении основной деятельности.

1.2. Предметом настоящего договора маркетинговых услуг является передача Исполнителю Заказчиком функций по анализу потребительских свойств производимой продукции и прогнозирования потребительского спроса и рыночной конъюнктуры.

Перечень передаваемых Заказчиком Исполнителю функций:

1.2.1. Разработка маркетинговой политики на предприятии Заказчика на основе анализа потребительских свойств производимой продукции и прогнозирования потребительского спроса и рыночной конъюнктуры.

1.2.2. Проведение исследований основных факторов, формирующих динамику потребительского спроса на продукцию предприятия Заказчика, соотношение спроса и предложения на аналогичные виды продукции, технических и иных потребительских качеств конкурирующей продукции.

1.2.3. Участие в составлении перспективных и текущих планов производства и реализации продукции, определении новых рынков сбыта и новых потребителей продукции.

1.2.4. Сбор и анализ коммерческо-экономической информации, создание банка данных по маркетингу продукции предприятия Заказчика (заявки на поставку, договоры на производство, наличие запасов, емкость рынка и т.п.).

1.2.5. Изучение мнения потребителей о выпускаемой предприятием Заказчика продукции, его влиянии на сбыт продукции и подготовка предложений по повышению ее конкурентоспособности и качества.

1.2.6. Разработка стратегии проведения рекламных мероприятий в средствах массовой информации с помощью наружной, световой, электронной, почтовой рекламы, рекламы на транспорте.

1.2.7. Подготовка предложений по формированию фирменного стиля предприятия Заказчика и фирменного оформления рекламной продукции.

1.2.8. Участие совместно с отделами предприятия Заказчика в разработке предложений и рекомендаций по изменению технических, экономических и других характеристик продукции с целью улучшения ее потребительских качеств и стимулирования сбыта.

1.2.9. Подготовка предложений по технически обоснованному планированию и производству запасных частей (по количеству и номенклатуре).

1.2.10. Ведение в рамках своей компетенции делопроизводства, формирование и отправление/получение корреспонденции и другой информации по электронным каналам связи.

1.3. Заказчик поручает, а Исполнитель принимает на себя обязательство выполнять в интересах Заказчика переданные ему функции (далее - "услуги").

1.4. За оказание услуг по настоящему возмездному договору Заказчик уплачивает Исполнителю вознаграждение в размере, порядке и сроки, установленные настоящим договором маркетинговых услуг.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Исполнитель обязуется:

2.1.1. Оказать Заказчику услуги, указанные в п. 1.2 Договора.

2.1.2. Представить Заказчику на утверждение список сотрудников, привлекаемых к выполнению Договора.

2.1.3. Не передавать и не показывать третьим лицам находящуюся у Исполнителя документацию Заказчика.

2.1.4. Сотрудничать при оказании услуг по Договору с иными контрагентами Заказчика.

2.1.5. До ___ числа каждого месяца представлять Заказчику ежемесячно письменные отчеты о ходе оказания услуг по возмездному договору.

2.1.6. Представлять Заказчику материалы и заключения в электронном виде на магнитных носителях, а при необходимости - письменные материалы и заключения.

2.1.7. Давать при необходимости по просьбе Заказчика разъяснения заинтересованным лицам, включая государственные и судебные органы, по представляемым Исполнителем в соответствии с договором маркетинговых услуг материалам.

2.2. Заказчик обязуется:

2.2.1. Предоставить Исполнителю помещение, оборудованное рабочими местами, оргтехникой, средствами связи.

2.2.2. Обеспечить Исполнителя документацией, консультационно-справочными программами и базами.

2.2.3. Оплачивать услуги Исполнителя в порядке, сроки и на условиях настоящего возмездного договора.

2.2.4. Передавать Исполнителю информацию и материалы, необходимые для выполнения Исполнителем своих обязательств по Договору.

2.2.5. Подписывать своевременно акт выполненных работ.

2.3. Исполнитель имеет право:

2.3.1. Получать от Заказчика любую информацию, необходимую для выполнения своих обязательств по договору маркетинговых услуг. В случае непредставления либо неполного или неверного представления Заказчиком информации Исполнитель имеет право приостановить исполнение своих обязательств по настоящему Договору до представления необходимой информации.

2.3.2. Получать вознаграждение за оказание услуг по Договору.

2.4. Заказчик имеет право:

2.4.1. Получать от Исполнителя услуги в соответствии с п. 1.2 договора маркетинговых услуг.

2.5. Предоставление услуг, не указанных в перечне функций, оформляется дополнительным соглашением Сторон и оплачивается отдельно и дополнительно.

2.6. Стороны обязуются хранить в тайне коммерческую, финансовую и иную конфиденциальную информацию, полученную от другой Стороны при исполнении настоящего договора.

Договор возмездного оказания маркетинговых услугЗачастую под маркетингом понимают предпринимательскую деятельность, которая управляет созданием товаров и услуг и механизмами их реализации как комплексным процессом. Под услугами, которые предоставляются по договору возмездного оказания маркетинговых услуг подразумевается изучение сложившегося состояния рынка и определение тенденций к его изменению, что в свою очередь может позволить организации или предпринимателю наиболее оптимально построить свой бизнес. Знаниями, чтобы провести качественный маркетинговый анализ обладает не каждый маркетолог, а держать в штате своей компании высококвалифицированного маркетолога достаточно дорого, учитывая, что работа по проведению маркетингового анализа имеет непостоянный характер. Опираясь на это многие организации с большим удовольствием заключают договоры оказания маркетинговых услуг.

Управлять с позиций маркетинга — это значит анализировать, планировать, реализовывать и контролировать мероприятия, рассчитанные на установление, укрепление и поддержание выгодных обменов с целевыми покупателями для достижения некоторых целей организации, реализация которых и является целью заключения договора оказания маркетинговых услуг. Такими целями могут быть: получение прибыли, рост объёма сбыта, увеличение доли рынка и т.д.

В процесс маркетинга необходимо выполнять следующие действия :

1. анализировать рыночные возможности, что предусматривает сбор и исследование информации о маркетинговой среде, рынках индивидуальных потребителей и рынках предприятий;

2. отбирать целевые рынки, что предусматривает замеры объёмов спроса, сегментирование рынка, выбор целевых сегментов и позиционирование товара на рынке;

3. разработывать комплекс маркетинга, что включает разработку товаров, установление цен на товары, выбор методов распространения товаров и стимулирование сбыта товаров;

4. реализовывать маркетинговые мероприятия, что обеспечивается разработкой стратегических планов и контролем за их выполнением.

Особенности договора возмездного оказания маркетинговых услугДоговор оказания маркетинговых услуг не описан в действующем законодательстве. Согласно ст.421 Гражданского Кодекса Российской Федерации, стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. Согласно договору возмездного оказания маркетинговых услуг исполнитель обязуется по заданию заказчика предоставить определенные услуги по маркетинговому исследованию рынка, а заказчик обязуется оплатить эти услуги.

В соответствии с п.1 ст.779 ГК РФ оказание услуги подразумевает совершение определенных действий или осуществление определенной деятельности.

При исполнении договора об оказании маркетинговых услуг отсутствует нет видимого результата, котрый можно предоставить какдоказательство выполненной услуги. Поэтому, с точки зрения гражданского законодательства, при оказании маркетинговых услуг не нужно фиксировать результат, потому что это не входит в условия договора оказания маркетинговых услуг.

Однако Налоговый кодекс Российской Федерации говорит, что необходимо представлять документ, который бы отражал результаты выполненных работ по договору оказания маркетинговых услуг.

В Общероссийском классификаторе видов экономической деятельности термины «маркетинговые услуги», «маркетинговые исследования» отсутствуют, вместо них присутствуют понятия «исследования конъюнктуры рынка» и «деятельность по выявлению общественного мнения».

Специализированных требований к оформлению данного соглашения законами не установлено, зачастую составляют в простой письменной форме.

Образец договора возмездного оказания маркетинговых услуг Следующие статьи:

Согласно ст.421 Гражданского Кодекса РФ, сегодня возможно заключение договоров, как предусмотренных, так и не предусмотренных законом. Именно к категории последних относится «Договор на оказание маркетинговых услуг».

В данном случае отношения, возникающие между исполнителем и заказчиком, а именно маркетинговые услуги, регулируются нормами гл. 39 о «Возмездном оказании услуг». В данном случае исполнитель по заданию заказчика обязуется оказать перечисленные в договоре услуги, в частности, связанные с маркетинговым исследованием рынка, а заказчик берет на себя обязанность эти услуги оплатить.

Стоит заметить, что действие договора об оказании услуг подобного рода не приводит к появлению овеществленного результата. Другими словами, исходя из норм гражданского законодательства, после оказания маркетинговых услуг результат не фиксируется, потому как это не включено в перечень условий договора на оказание маркетинговых услуг. Тем не менее, исходя из ст. 252 Налогового Кодекса РФ, в целях налогообложения следует представить документ, который отразит результаты выполненных работ по настоящему договору.

Если ознакомиться с Общероссийским классификатором видов экономической деятельности, то можно заметить, что термин «маркетинговые услуги» или «маркетинговые исследования» в нем отсутствуют. Их заменяют понятия «исследования конъюнктуры рынка», а также «выявление общественного мнения».

Вместе с тем, договор оказания маркетинговых услуг должен иметь следующие приложения: Полный перечень услуг по договору, Задание и График платежей. При этом в работе будут использоваться следующие документы: Отчет исполнителя, Акт сдачи-приема услуг, Отчет о расходах исполнителя, Протокол разногласий, Дополнительное соглашение, а также Протокол согласования разногласий.

Комментарии:График расчета с исполнителем можно синхронизировать с оплатой материала и работ по объекту?

Добавить комментарий:Сайт использует файлы cookie .Продолжая просмотр сайта, вы соглашаетесь с использованием файлов cookie.

© 2009-2016 Бесплатная юридическая консультация и помощь по телефону и по интернету в режиме online

Cкачать медиа-кит

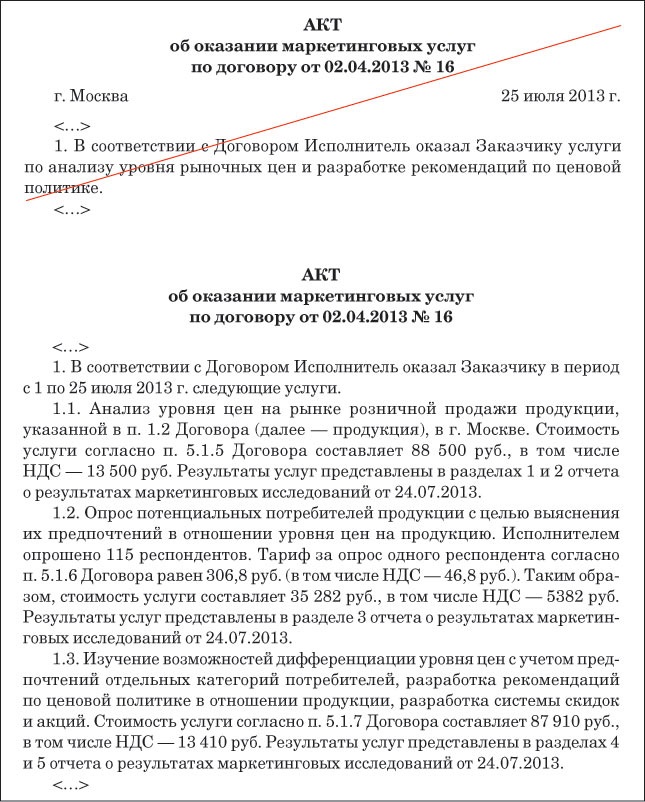

По общему правилу маркетинговые услуги оформляются актом выполненных работ. Однако налоговые инспекторы очень внимательно проверяют данные расходы. Следовательно, для подтверждения данных расходов более правильным будет их как можно подробнее конкретизировать: составить подробный отчет о проведенных исследованиях, который будет содержать подробную информацию, графики, таблицы, расчеты. Проведенные работы, поименованные в отчете должны совпадать с перечнем работ по договору. В случае, если инспекторам Ваши расходы покажутся подозрительными, они могут исключить их из базы по налогу на прибыль. В таком случае оформленные дополнительные документы будут являться основанием для оспаривания мнения проверяющих. Если же их не будет, то свою позицию организация должна быть готова отстаивать в суде. При этом суду для классификации расходов и вынесения решения также могут понадобиться дополнительные документы.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: как отразить в бухучете расходы на проведение маркетинговых исследований. Маркетинговые исследования проводятся с целью увеличения объемов продаж и начала производства новой продукции

Расходы на маркетинговые исследования, в зависимости от целей, с которыми они проводятся, можно учесть в составе расходов на продажу либо в первоначальной стоимости приобретаемого имущества.

Если маркетинговое исследование проводится для увеличения объемов сбыта продукции либо чтобы изучить целесообразность начала нового производства, расходы на его проведение включаются в состав расходов на продажу (счет 44 «Расходы на продажу»). Они признаются в том отчетном периоде, в котором был составлен акт об оказании услуг (или иной документ, подтверждающий оказание услуг), независимо от времени фактической оплаты (п. 18 ПБУ 10/99 ).*

Если проведение маркетинговых исследований заказывается сторонней организации, в учете сделайте проводку:

Дебет 44 Кредит 60

– отражены расходы на проведение маркетингового исследования специализированной компанией.

Если организация проводит маркетинговые исследования собственными силами, расходы отражайте проводкой:

Дебет 44 Кредит 70 (69. )

– отражены расходы на проведение маркетингового исследования собственными силами.

Если организация проводит маркетинговые исследования, чтобы найти и приобрести наиболее эффективное оборудование (основные средства), такие расходы включаются в его первоначальную стоимость (п. 8 ПБУ 6/01 ). Аналогичные расходы, предваряющие приобретение сырья, материалов, товаров, увеличивают фактическую себестоимость приобретаемых товарно-материальных ценностей (п. 6 ПБУ 5/01 ).

государственный советник налоговой службы РФ I ранга

2. Статья: Как налоговики проверяют расходы на маркетинговые и консультационные услугиПри проверке маркетинговых и консультационных услуг ФНС России рекомендует обращать внимание на соответствие и взаимоувязываемость документов, полученных по результатам выполнения договора оказания услуг, и его предмета. В качестве примера налоговики приводят такое нарушение, как «учет расходов в виде стоимости оказанных услуг на основании документов, в которых не содержится информация, раскрывающая конкретное содержание и суть услуг, а формулировки носят общий характер». Поэтому, даже если компания представит все документы, но они будут содержать лишь общие формулировки, инспекторы постараются исключить расходы как экономически не обоснованные.*

Чтобы не допустить этого, предмет договора необходимо сформулировать так, чтобы были четко определены рамки исследования. А именно: цели и объект исследования, а также территория, на которой оно проводится. На стадии заключения договора следует оговорить и методы, которые будут использоваться для решения задач исследования. Например, проведение опроса, эксперимента и т. д. Как правило, научные, технические, экономические и другие требования к маркетинговому исследованию закрепляют в приложении к договору, которое носит название «Программа маркетингового исследования».

Письменные отчеты также должны быть составлены максимально подробно. Если проводятся исследования спроса на новый товар, то в отчете должны содержаться сведения об объекте исследования — новом товаре, методах, которые были применены при исследовании, данные о будущем рынке сбыта и возможных потребителях, информация о конкурентах, а также мнение о целесообразности вывода нового товара и предполагаемый объем продаж.*

В штате компании работают собственные маркетологи. Если компания располагает своими кадрами с необходимой квалификацией и имеет возможность самостоятельно организовать маркетинговые исследования, то при проверке ревизоры могут утверждать, что раз в обязанности этих работников входит оказание маркетинговых услуг, то оплата тех же услуг сторонней организации экономически не оправдана. В такой ситуации налоговикам велено доначислить налоги и пени.

Для подтверждения обоснованности таких затрат можно привести такой аргумент: у штатных маркетологов нет обязанности проводить такие исследования. Например, в должностные обязанности работников входит проведение маркетинговых исследований рынка сбыта продукции в Московской области, тогда как сторонней организации поручено исследование рынка на территории, скажем, Чукотки.

Разграничить обязанности можно не только по территории, но и по содержанию поставленных перед исследователями вопросов и иным критериям. Разумеется, обязанности штатных маркетологов должны содержаться в трудовых договорах, должностных инструкциях, положениях об отделе маркетинга. А также в договорах со сторонней организацией, в отчетах и актах о выполненных работах. К такому выводу пришли и судьи (постановление ФАС Московского округа от 20 апреля 2005 г. № КА-А40/2944–05 ).

Чтобы обосновать привлечение сторонней организации, можно привести такие доводы:

– в исследовании применяются сложные методы проведения маркетинга и обработки полученных результатов, и только у партнера есть кадры с соответствующей квалификацией;

– объективность исследования, так как сотрудники специализированных фирм обычно более объективны в своих оценках;

– наличие у специализированных фирм необходимого технического и программного обеспечения.

Маркетинговыеисследования не дали результата. Если маркетинговые исследования не дали результата, скажем, сторонняя организация не выполнила порученные ей задачи, то налоговики, как правило, разрешают поставить в расходы только ту сумму, которую потратил исполнитель на «неудачные» маркетинговые исследования. И то в этом случае стороны должны подписать не акт приемки-сдачи работ, а документ, согласно которому заказчик компенсирует исполнителю понесенные расходы. И еще налоговики признают такие расходы обоснованными, если в договоре будет предусмотрена соответствующая оговорка.

Между тем в Налоговом кодексе РФ нет ограничений в отношении признания затрат на исследования, которые не принесли ожидаемого результата. Учесть такие затраты в налоговом учете компания вправе, только если исследования непосредственно связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ ).

Несколько договоров с разными исполнителями. Конфликтные ситуации с инспекторами могут возникнуть и в случае, когда компания заключает несколько договоров на оказание маркетинговых услуг с разными исполнителями, но с одним объектом исследования. В этом случае налоговики с особой тщательностью проверят всех исполнителей работ, поскольку заподозрят, что среди них наверняка затесалась однодневка. Чтобы избежать подобных претензий со стороны проверяющих, рекомендуем заранее выбрать квалифицированных специалистов и заключить один договор. Или все-таки для разных исполнителей приводить разную формулировку объекта исследования, даже если фактически маркетологи выполняли одну и ту же работу.

В качестве оправдания можно привести и такой аргумент, что якобы каждый предыдущий исполнитель не совсем справился с поставленной задачей, поэтому возникла необходимость в дополнительном исследовании. Только здесь нужно иметь в виду, что при таком раскладе налоговики смогут снять предыдущие маркетинговые расходы. Чтобы этого не произошло, нужно составить документ, в котором указать, что компания воспользовалась теми или иными результатами и рекомендациями, данными «неудачными» маркетологами.

Консультации не связаны напрямую с деятельностью компании. Налоговики считают, что при расчете налога на прибыль учитываются только те расходы, которые связаны с деятельностью организации. При этом они ссылаются на пункт 1 статьи 252 Налогового кодекса РФ, в котором говорится, что затраты должны быть экономически обоснованными. Однако Налоговый кодекс РФ не устанавливает прямой связи между доходами и расходами фирмы. Поэтому налоговый учет затрат на маркетинг во многом зависит от того, как фирма обоснует необходимость таких расходов.*

Например, фирма, производящая обувь, заказала исследование рынка производства обуви с намерением выйти на этот рынок. Такие затраты можно смело включить в расходы. А вот если ваша организация занимается продажей косметики, то проведение маркетингового исследования рынка производства обуви потребует более детального обоснования. Иначе ей грозит штраф за занижение прибыли.

Чтобы обосновать необходимость такого исследования, можно привести следующий аргумент: дескать, компания собирается открывать новый бизнес и для этого заказала такого рода исследование. Для этого необходимо составить документ — стратегию на перспективу, к примеру бизнес-план или маркетинговую политику.

Несоразмерность понесенных расходов. В ряде случаев при проверке налоговики приходят к мнению, что сумма, уплаченная компанией на проведение маркетингового исследования или консультации, существенно отличается от расценок на такие же услуги в регионе. Следовательно, по мнению налоговиков, расходы нельзя признать экономически целесообразными.

Чтобы не попасть в подобную ситуацию, рекомендуем подготовить некоторые бумаги. Для начала компания может составить служебную записку, в которой указать, что в связи с расширением деятельности нужно изучить рынок, для чего необходимо найти подходящего маркетолога. На основании этого документа генеральный директор издает приказ о назначении лица, ответственного за поиск исполнителя. Дальше советуем разослать предложения в разные организации, специализирующиеся на подобных услугах, и, используя поступившие ответы, принять решение.

При этом документы необходимо сохранить для отчета перед контролерами, исключив, естественно, из их числа самые дешевые предложения.

Исследования составляют значительную долю расходов компании. Налоговики могут посчитать, какой процент от общей величины издержек обращения составляет счет, выставленный за маркетинг. И если доля маркетинговых расходов занимает значительную часть расходов компании, то это станет сигналом для налоговиков для углубленного изучения именно этих расходов.

В таком случае рекомендуем составить хотя бы упрощенный бизнес-план, из которого будет видно, что издержки окупятся. В нем можно прописать ожидаемую прибыль в перспективе.*

Библиотека журнала «Главбух». Ваш минимальный налог на прибыль, или Как обосновать любые расходы

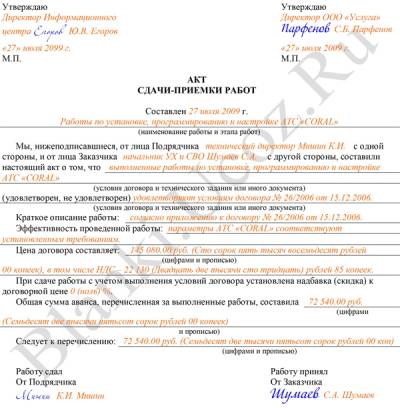

3. Статья: Ошибки при оформлении документов, подтверждающих расходы на маркетингДоговор и акт сдачи-приемки оказанных услуг. Как и в случае с любыми другими сделками, порядок оказания маркетинговых услуг закрепляют в договоре. В нем стороны отражают сроки, цены и другие важные условия. А форма акта должна соответствовать требованиям статьи 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» и пунктам 12. 13 Положения о бухгалтерском учете и отчетности, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н. То есть содержать все обязательные реквизиты.*

Аналитическая справка. На практике такую справку составляют немногие компании. Хотя она может стать одним из главных аргументов при общении с налоговиками. В ней компания, которая собирается заключить договор на оказание маркетинговых услуг, поясняет, почему было принято решение о запуске того или иного проекта. Помимо этого в справке можно указать, каких именно результатов ждет компания от данного сотрудничества (предоставление информации о рынке сбыта или продаж, о конкурентах или потребительском спросе, расчет эффективности проекта и порядок его проведения и т. д.). В конце надо описать, как полученные маркетинговые услуги способны положительно повлиять на судьбу компании. Это и будет служить экономическим обоснованием, которого требует статья 252 Налогового кодекса РФ.*

Справка пригодится, если маркетинговые услуги оказывает сторонняя организация, хотя в компании есть специалисты того же профиля. Такая ситуация всегда настораживает проверяющих – зачем тратить лишние деньги на чужих специалистов, когда в компании есть сотрудники с такой же должностью и специализацией? Ваш ответ должен состоять из следующих документов:

– договора на оказание маркетинговых услуг, в котором четко прописаны функции сторонних специалистов;

– должностной инструкции штатных сотрудников с исчерпывающим списком их рабочих задач;

– аналитической справки с перечнем причин, по которым для тех или иных мероприятий привлекаются сторонние специалисты. К таким причинам можно отнести отсутствие у штатных сотрудников необходимой квалификации и навыков, нехватку специалистов ввиду большого объема работ либо отсутствие в должностной инструкции тех задач, которые необходимо выполнить в конкретном случае.

Обратите внимание: в документах на оказание маркетинговых услуг лучше использовать термин «текущее исследование конъюнктуры рынка». Именно эти расходы можно принять к учету, согласно подпункту 27 пункта 1 статьи 264 Налогового кодекса РФ.

Письменный отчет. Важно не только составить акт сдачи-приемки оказанных услуг, но и проследить, чтобы всю запрашиваемую информацию контрагент оформлял в письменном виде. Например, это может быть письменная консультация, результаты текущего исследования конъюнктуры рынка с практическими рекомендациями и т. д.*

Приказ руководителя о применении полученной с помощью исследования информации. Данный документ лишний раз подтвердит, что информация полезна и будет использоваться в ходе предпринимательской деятельности.

Приказ понадобится, если, например, расходы на исследование рынка не повлекли за собой расширения производства и увеличения объема продаж. В такой ситуации налоговики могут посчитать эти затраты экономически не обоснованными, так как они не привели к увеличению прибыли. Однако здесь работает правило «отрицательный результат – тоже результат». Его можно подтвердить отчетом о проделанной исполнителем работе. Он должен содержать аналитическую информацию, данные о конкурентах на этом рынке, прогнозах снижения дохода в случае выхода компании на новый рынок или производства нового продукта.

Таким образом, если бы компания не потратила средства на маркетинговые исследования, она понесла бы убыток от выхода на новый рынок, так как на данной территории, например, низкий спрос, перенасыщенность товаром или высокая конкуренция. Поэтому, потратившись на исследования, компания уберегла себя от крупных финансовых потерь, что подтверждает экономическую обоснованность сотрудничества.

Библиотека журнала «Главбух». Типичные ошибки при расчете налога на прибыль: как избежать или исправить

4. Статья: Затраты на маркетинг можно признатьПри составлении акта приемки следует иметь в виду, что если содержание отчета по маркетинговым услугам не будет соответствовать условиям договора, то судьи при разбирательстве могут признать произведенные расходы необоснованными (см. например, постановление ФАС Восточно-Сибирского округа от 12 февраля 2008 г. № А19-11279/07-50-Ф02-110/08 ).*

Е.Л. Веденина, эксперт по бухгалтерскому учету и налогообложению

Журнал «Учет в торговле», № 1, I квартал 2009Надежда Полякова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.