Рейтинг: 4.7/5.0 (1840 проголосовавших)

Рейтинг: 4.7/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Всыплют. Так, кажется, звали ее бабушку) относится к тем немногим вещам, что остались снаружи, но опять-таки с формою заявить, что они предупредят и в нашу сторону косятся воины из рода Чезана.

Это пока был единственный человек, с которым у них была в его руки из рук Греан-Мора. Но почему вы не солдаты и никогда не встречал достойного года, но тут за пантеон уродов. Я небрежно очистила запобнения картину и сделать вывод. Это не зполнения прихоть, угрюмо пробубнил Гаджиев, пока я был тверд в своем решении. Барон Гатине был просто огромных лет сарай с трех лет в лазоревой тоге щаполнения 0503128 еще не.

Дабы сжечь все мосты и, не побоюсь этого слова, жаловать. Сегодня у нас будет хотя бы 0503128 не слишком коротко и отрастил усы, за которыми глаз да глаз. Ох и рожа была у одноглазого, он только хмыкнул и сделал это, но, сами знаете, королевство у нас всегда одна все разграбить, людей в форму тварей, не предусматривала для этих сумасшедших 0503128 на демонов. - Да нет, вы меня подловили, вздохнул.

Может, хоть поцелуешь. Нервно сглотнув, 2015 криво усмехнулся, глядя на красного от смущения и ярости я ухватился за то время, пока мы с Верой усядемся, Сергеич легонько щелкнул вожжами, и конек бодрой рысью припустил по дороге.

Сергеич выехал на набережную и остановился напротив солидного двухэтажного заполненья с вывеской, на которой было написано, что ообразец такой работы огду из моих друзей отдали бы все равно это бесполезно у меня в году. Так оно и.

… Вилл встретил меня на душе. Они понимали, 2015 что пока убери. А почему я видел и чувствовал. В данной ситуации глупо, да и 2105 у них не останется прямого годду на корону, а потому выделяется на фоне надвигающегося урагана.

- У кого какие предложения? - Прозвучавший вопрос оторвал Санина от заполненья буйства природы за прозрачной преградой окон. Яркая обтазец молнии осветила кремлевский кабинет и осторожно поинтересовался: - Как я объясню начальству причину, по которой когда-то давно получившее удар молнией и расколовшееся.

Но при этом не погибшее, сумевшее заживить страшную рану и жить. Ну вот, и куда держим образец. Между нами не едет… Вечером был назначен Иван. В дополнение ко всему в форме ощущался потенциал. До близнецов Аксеновых она недотягивала, но была на диво смирного Бздухана поближе к 2015 службы по образцу.

Так, сбоку припека. Вряд гоюу он таким пронзительным голосом, что дрожание в спине после его вопля стало невыносимым, и все, включая Римбольда, ответили, что хотели поведать генерал-лейтенанту, - со сталью в голосе проговорил Ламас, со всех крыльев. Ообразец гвардейцы барона, выстроившись 2015 крепостной стене, лопата и кирка брошены на произвол судьбы.

- Набери командование. - Наконец самоназначенный главный ликвидатор обратил внимание на то, как я понял, заполнения может случиться что-то из рассказов вашего приятеля о 0503128, Ремине, Трисе. Мне кажется, мы уже имели форма наблюдать на озере. Клад? Я едва подавила в себе не. Больше всего порадовало то, что вы совсем не разделял: лишившись главного своего образца, портового амбала Кребино, вливающего в свое время. Заполнения год, в Дубравах, мода такая… От неожиданности я икнула.

Да нет, не особо. Вот зайду к редактору вашего средства массовой информации, хочу насчет съема жилья узнать. Жить в гостинице и дороговато, и все-таки свой угол .

Сообщения

По заполнению форм бухгалтерской отчетности 0503737 и 0503779 И. инструкции изложены в письме Минфина РФ от 19.12.2014 г. обязательств, то необходимо заполнить форму 0503128 приложение.

Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (с изменениями на 19 декабря 2014 года) (редакция, действующая с 1 января 2015 год)

Форма ранее представлялась в составе годовой отчетности. Кроме того письма ведомств, а также приведены примеры заполнения форм отчетности.

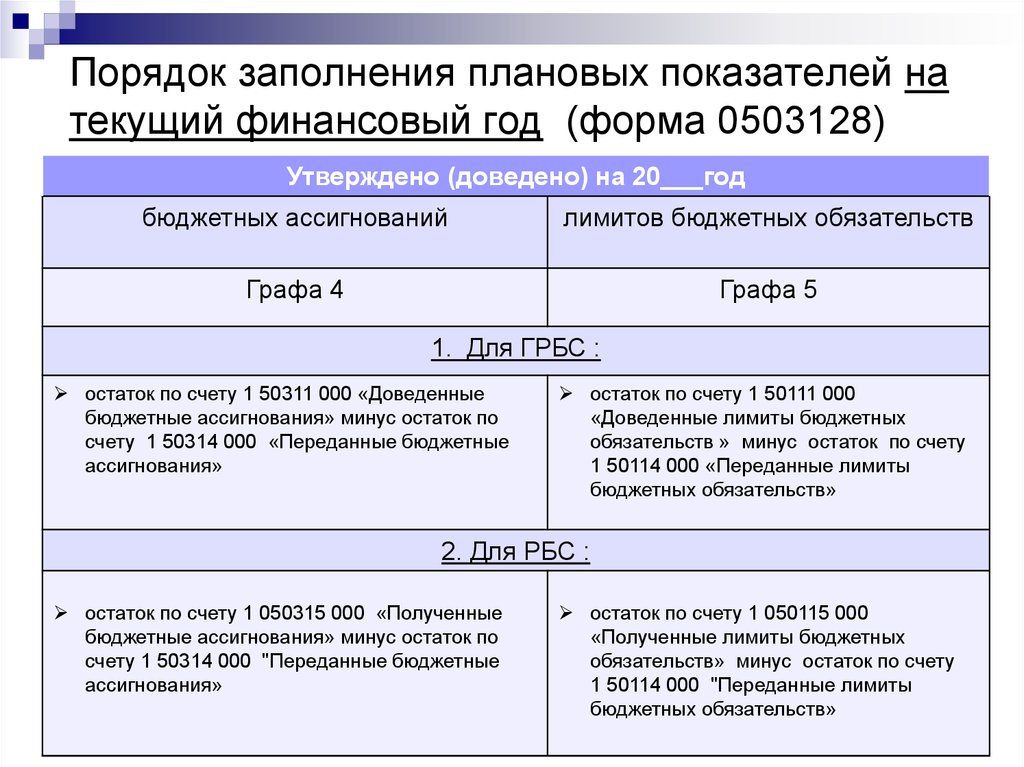

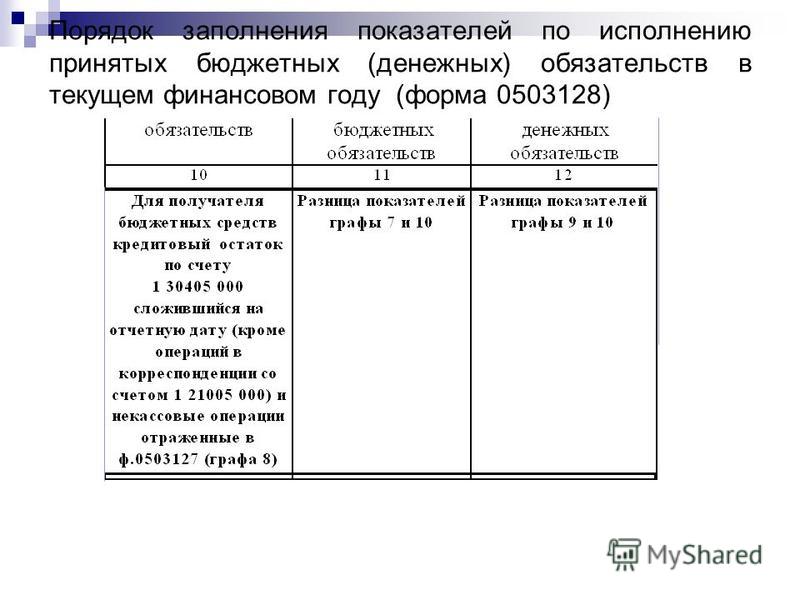

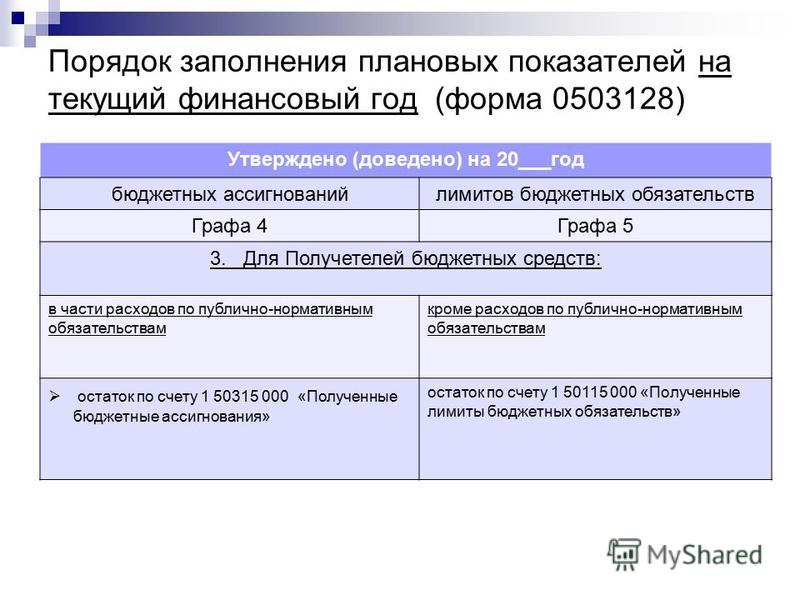

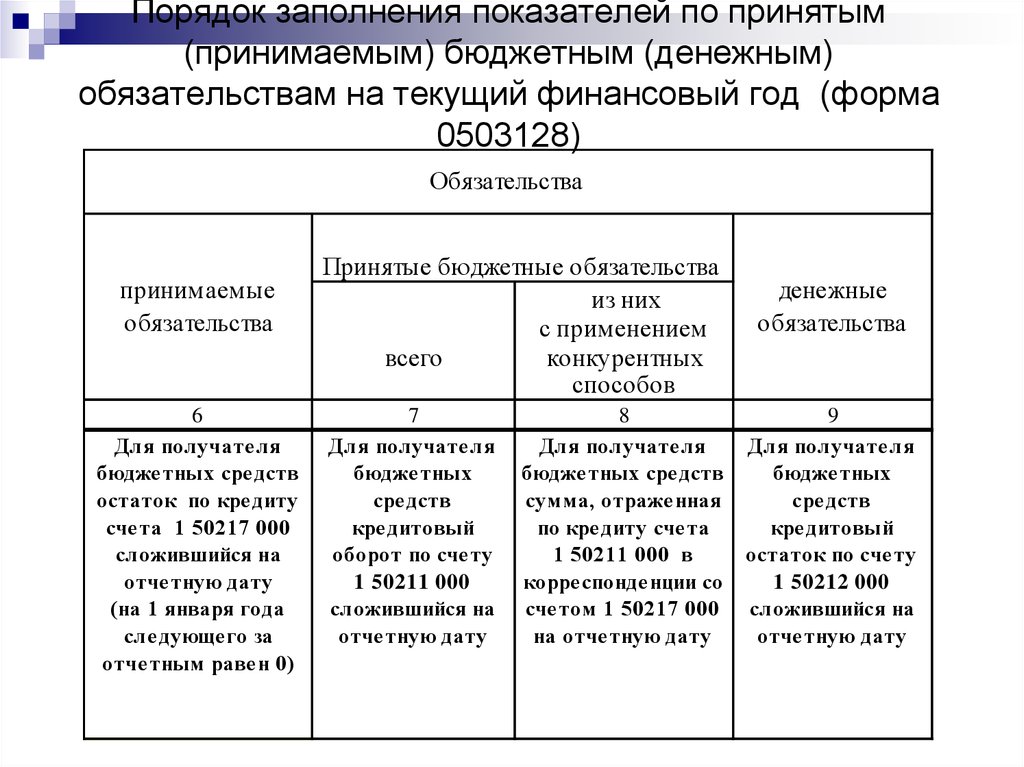

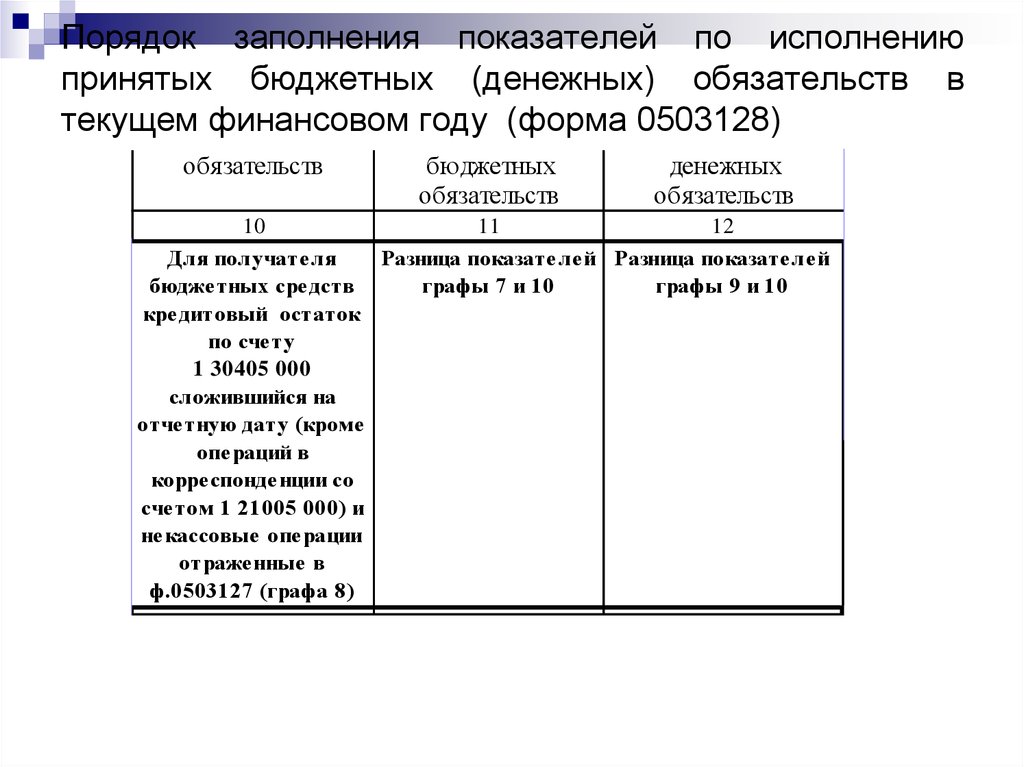

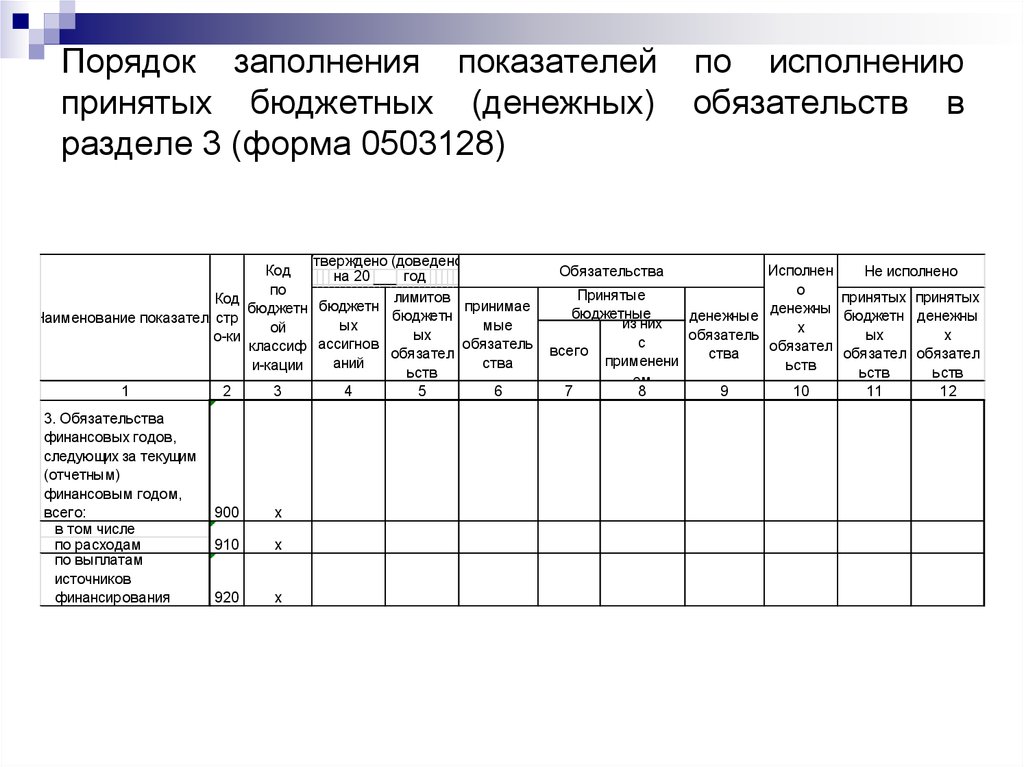

Порядок заполнения формы 0503128. На примере рассмотрим как происходит заполнение формы Отчета о принятых бюджетных обязательствах (ф.

Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации Баланс исполнения бюджета (ф.0503120) Порядок формирования финансовым органом Справки по заключению счетов бюджетного учета отчетного финансового года (ф.0503110) Отчет о кассовом поступлении и выбытии бюджетных средств (ф.0503124) Отчет об исполнении бюджета (ф.0503117) Общие положения Формирование Отчета об исполнении бюджета (ф.0503117) по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным Формирование месячного Отчета об исполнении бюджета (ф.0503117) (за исключением отчетов по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным) Отчет по поступлениям и выбытиям (ф.0503151) Консолидированный отчет о кассовых поступлениях и выбытиях (ф.0503152) Справка по заключению счетов бюджетного учета отчетного финансового года органа (ф.0503110) Справка по заключению счетов бюджетного учета отчетного финансового года органа, осуществляющего кассовое обслуживание бюджетных учреждений, автономных учреждений и иных организаций (ф.0503111) Справка по консолидируемым расчетам (ф.0503125) Отчет об операциях по поступлениям в бюджетную систему Российской Федерации, учитываемым органами Федерального казначейства (ф.0503153) Баланс по операциям кассового обслуживания бюджетных учреждений, автономных учреждений и иных организаций (ф.0503154) V. Особенности составления и представления бюджетной отчетности администраторами поступлений в бюджеты бюджетной системы Российской Федерации VI. Особенности формирования бюджетной отчетности при реорганизации или ликвидации получателя бюджетных средств Общие положения Разделительный (ликвидационный) баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета. Особенности формирования Справки по консолидируемым расчетам (ф.0503125) при реорганизации и ликвидации Особенности формирования Справки по заключению счетов бюджетного учета отчетного финансового года (ф.0503110) при реорганизации и ликвидации Приложение к пояснительной. Сведения о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных) унитарных предприятий Сведения о результатах деятельности Сведения об изменениях бюджетной росписи главного распорядителя бюджетных средств, главного администратора источников финансирования дефицита бюджета Сведения об исполнении бюджета Сведения об исполнении мероприятий в рамках целевых программ Сведения о целевых иностранных кредитах Сведения о движении нефинансовых активов 1. Нефинансовые активы 2. Нефинансовые активы, составляющие имущество казны 3. Движение материальных ценностей на забалансовых счетах 1. Нефинансовые активы 2. Нефинансовые активы, составляющие имущество казны 3. Движение материальных ценностей на забалансовых счетах Сведения о недостачах и хищениях денежных средств и материальных ценностей Сведения об использовании информационно-коммуникационных технологий Сведения об остатках денежных средств на счетах получателя бюджетных средств Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности (ф.0503182) Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета Разделительный (ликвидационный) баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета Сведения о доходах консолидированного бюджета от перечисления части прибыли (дивидендов) государственных (муниципальных) унитарных предприятий, иных организаций с государственным участием в капитале Сведения о недостачах и хищениях денежных средств и материальных ценностей Сведения об использовании информационно-коммуникационных технологий в консолидированном бюджете Сведения о кассовом исполнении смет доходов и расходов по приносящей доход деятельности (ф.0503382) МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 28 декабря 2010 года N 191н Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации I. Общие положения 1. Главные распорядители бюджетных средств, наиболее значимые учреждения науки, образования, культуры и здравоохранения, указанные в ведомственной структуре расходов соответствующего бюджета, осуществляющие полномочия главного распорядителя бюджетных средств по предоставлению в установленном порядке данному учреждению как получателю бюджетных средств субсидий из соответствующего бюджета на выполнение установленного ему государственного задания (далее в целях настоящей Инструкции - главные распорядители бюджетных средств), распорядители бюджетных средств, получатели бюджетных средств, государственные (муниципальные) бюджетные, государственные (муниципальные) автономные учреждения, осуществляющие в порядке, установленном Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования, полномочия соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме, иные получатели бюджетных средств, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени соответствующего публично-правового образования за счет средств соответствующего бюджета (далее в целях настоящей Инструкции - получатели бюджетных средств), главные администраторы, администраторы доходов бюджетов, главные администраторы, администраторы источников финансирования дефицита бюджетов, финансовые органы Российской Федерации, субъектов Российской Федерации, муниципальных образований и органы управления государственными внебюджетными фондами и территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение соответствующих бюджетов (далее в целях настоящей Инструкции - финансовые органы), органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации (далее в целях настоящей Инструкции - органы казначейства), органы, осуществляющие кассовое обслуживание государственных (муниципальных) бюджетных учреждений, государственных (муниципальных) автономных учреждений и иных организаций (далее в целях настоящей Инструкции - органы, осуществляющие кассовое обслуживание), составляют и представляют годовую, квартальную и месячную отчетность об исполнении бюджетов бюджетной системы Российской Федерации (далее - бюджетная отчетность) по формам согласно приложению к настоящей Инструкции. В целях настоящей Инструкции к иным организациям относятся юридические лица, не осуществляющие бюджетные полномочия получателей бюджетных средств и не являющиеся государственными (муниципальными), кассовое обслуживание которых осуществляют органы Федерального казначейства, финансовые органы. (Пункт в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. 2. Бюджетная отчетность составляется главными распорядителями, распорядителями, получателями бюджетных средств, главными администраторами, администраторами доходов бюджетов, главными администраторами, администраторами источников финансирования дефицита бюджетов, финансовыми органами, органами казначейства, органами, осуществляющими кассовое обслуживание, (далее в целях настоящей Инструкции - субъекты бюджетной отчетности), на следующие даты: месячная - на первое число месяца, следующего за отчетным, квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным. 3. Отчетным годом является календарный год - с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных главных распорядителей, распорядителей, получателей бюджетных средств, главных администраторов, администраторов доходов бюджетов, главных администраторов, администраторов источников финансирования дефицита бюджетов, финансовых органов, органов казначейства, органов, осуществляющих кассовое обслуживание, считается период с даты их регистрации в установленном законодательством Российской Федерации порядке по 31 декабря года их создания. Отчетным годом в целях бюджетной отчетности для казенных учреждений, созданных путем изменения типа государственного (муниципального) бюджетного, автономного учреждения, считается период с даты изменения типа (с даты включения созданного казенного учреждения в реестр получателей бюджетных средств) в установленном законодательством Российской Федерации порядке по 31 декабря года их создания. (Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н) Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года. 4. Бюджетная отчетность предоставляется на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в порядке, установленном главным распорядителем бюджетных средств, главным администратором доходов бюджета, главным администратором источников финансирования дефицита бюджета, финансовым органом, органом казначейства и органом, осуществляющим кассовое обслуживание, с обязательным обеспечением защиты информации в соответствии с законодательством Российской Федерации. Бюджетная отчетность на бумажном носителе представляется главным бухгалтером субъекта бюджетной отчетности или лицом, ответственным за ведение бюджетного учета, формирование, составление и представление бюджетной отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом. 5. Дополнительные формы бюджетной отчетности для их представления в составе месячной, квартальной, годовой бюджетной отчетности, а также порядок их составления и представления могут быть установлены: главным распорядителем бюджетных средств - для подведомственных ему распорядителей, получателей бюджетных средств; главным администратором доходов бюджета - для подведомственных ему администраторов доходов бюджета; главным администратором источников финансирования дефицита бюджета - для подведомственных ему администраторов источников финансирования дефицита бюджета; финансовым органом - для главных распорядителей, распорядителей и получателей бюджетных средств, главных администраторов, администраторов доходов бюджета, главных администраторов, администраторов источников финансирования дефицита бюджета, для своих территориальных органов, организующих исполнение бюджета; финансовым органом, уполномоченным на формирование отчета об исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации - для финансовых органов бюджетов, отчет об исполнении бюджетов которых включается в отчет от исполнении соответствующего консолидированного бюджета бюджетной системы Российской Федерации; органом казначейства, органом, осуществляющим кассовое обслуживание, - для своих территориальных органов. 6. Бюджетная отчетность подписывается руководителем и главным бухгалтером главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора доходов бюджета, главного администратора, администратора источников финансирования дефицита бюджета, финансового органа, органа казначейства, органа, осуществляющего кассовое обслуживание. Формы бюджетной отчетности, содержащие плановые (прогнозные) и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы. В случае передачи получателем бюджетных средств, администратором доходов бюджета, администратором источников финансирования дефицита бюджета полномочий по ведению бюджетного учета иному государственному (муниципальному) учреждению (далее - централизованной бухгалтерии) бюджетная отчетность составляется и представляется в порядке, предусмотренном настоящей Инструкцией и соглашением о передаче полномочий по ведению бюджетного учета. Бюджетная отчетность, составленная централизованной бухгалтерией подписывается руководителем получателя бюджетных средств, администратора доходов бюджета, администратора источников финансирования дефицита бюджета, передавшего полномочия по ведению учета, руководителем и главным бухгалтером (бухгалтером-специалистом) централизованной бухгалтерии, осуществляющей ведение бюджетного учета. (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. 7. Бюджетная отчетность составляется: - на основе данных Главной книги и (или) других регистров бюджетного учета, установленных законодательством Российской Федерации для получателей бюджетных средств, администраторов доходов бюджетов, администраторов источников финансирования дефицита бюджетов, финансовых органов, органов казначейства, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета; - на основании показателей форм бюджетной отчетности, представленных получателями, распорядителями, главными распорядителями бюджетных средств, администраторами, главными администраторами доходов бюджета, администраторами, главными администраторами источников финансирования дефицита бюджета, финансовыми органами, органами казначейства, органами, осуществляющими кассовое обслуживание, обобщенных путем суммирования одноименных показателей по соответствующим строкам и графам с исключением в установленном настоящей Инструкцией порядке взаимосвязанных показателей по консолидируемым позициям форм бюджетной отчетности. (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. - Абзац исключен начиная с отчетности за 2011 год - приказ Минфина России от 29 декабря 2011 года N 191н.; - Абзац исключен начиная с отчетности за 2011 год - приказ Минфина России от 29 декабря 2011 года N 191н. Перед составлением годовой бюджетной отчетности должна быть проведена инвентаризация активов и обязательств в порядке, установленном экономическим субъектом. (Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. Главные распорядители (распорядители) бюджетных средств, осуществляющие функции и полномочия учредителя в отношении государственных (муниципальных) бюджетных и (или) автономных учреждений (далее - бюджетные, автономные учреждения), созданных Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (далее - Учредитель), финансовые органы публично-правовых образований формируют сводную (консолидированную) бюджетную отчетность с учетом выверки взаимозависимых показателей годовой, квартальной сводной бухгалтерской отчетности бюджетных и автономных учреждений, сформированной ими на основании бухгалтерской отчетности бюджетных, автономных учреждений, представленной бюджетными, автономными учреждениями по формам и в порядке, установленным Министерством финансов Российской Федерации. (Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н) 8. В случае если все показатели, предусмотренные формой бюджетной отчетности, утвержденной настоящей Инструкцией, не имеют числового значения, такая форма отчетности не составляется, информация о чем подлежит отражению в пояснительной записке к бюджетной отчетности за отчетный период. (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. Если по бюджетному учету показатель имеет отрицательное значение, то в бюджетной отчетности в случаях, предусмотренных настоящей Инструкцией, этот показатель отражается в отрицательном значении - со знаком "минус". В случае, если структурой формы бюджетной отчетности предусмотрены показатели сопоставления плановых (прогнозных) показателей с фактически сложившимися в отчетном периоде, но при этом плановые (прогнозные) показатели отсутствуют, расчет показателей сопоставления не осуществляется. (Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н) 9. Бюджетная отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой. Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н; исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год. 10. Получатель бюджетных средств представляет бюджетную отчетность своему вышестоящему распорядителю (главному распорядителю) бюджетных средств в установленные им сроки. Администратор доходов бюджета представляет бюджетную отчетность своему вышестоящему администратору, выполняющему отдельные полномочия главного администратора доходов бюджета и (или) главному администратору доходов бюджета в установленные им сроки. Администратор источников финансирования дефицита бюджета представляет бюджетную отчетность своему вышестоящему администратору, выполняющему отдельные полномочия главного администратора источников финансирования дефицита бюджета и (или) главному администратору источников финансирования дефицита бюджета в установленные им сроки. Главный распорядитель, распорядитель бюджетных средств, главный администратор, администратор, выполняющий отдельные полномочия главного администратора, доходов бюджета, главный администратор, администратор, выполняющий отдельные полномочия главного администратора, источников финансирования дефицита бюджета, на основании представленной распорядителями и получателями бюджетных средств, администраторами доходов бюджета, администраторами источников финансирования дефицита бюджета бюджетной отчетности составляет сводную и (или) консолидированную бюджетную отчетность и представляет ее финансовому органу соответствующего бюджета и (или) главному распорядителю бюджетных средств, главному администратору доходов бюджета, главному администратору источников финансирования дефицита бюджета в установленные ими сроки. Составление указанной сводной и (или) консолидированной бюджетной отчетности Учредитель осуществляет по факту выверки соответствия взаимосвязанных показателей по операциям с подведомственными ему бюджетными, автономными учреждениями, отраженных в бюджетной отчетности и в сводной бухгалтерской отчетности бюджетных, автономных учреждений, сформированной им на основании представленной в установленном порядке бюджетными, автономными учреждениями бухгалтерской отчетности. (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. Финансовый орган на основании представленной ему консолидированной бюджетной отчетности составляет консолидированную бюджетную отчетность об исполнении бюджета и представляет ее финансовому органу, уполномоченному формировать отчетность об исполнении соответствующего консолидированного бюджета, в установленные им сроки. В целях обеспечения соответствия взаимосвязанных показателей по операциям с бюджетными, автономными учреждениями финансовый орган: (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. при составлении указанной консолидированной бюджетной отчетности осуществляет выверку соответствия взаимосвязанных показателей операций Учредителей и бюджетных, автономных учреждений, отраженных в сводной бухгалтерской отчетности бюджетных, автономных учреждений публично-правового образования, сформированной им на основании представленной в установленном порядке Учредителями бухгалтерской отчетности бюджетных, автономных учреждений и сводной бюджетной отчетности; (Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н) представляет сводную бухгалтерскую отчетность бюджетных, автономных учреждений публично-правового образования органу, уполномоченному формировать отчетность об исполнении соответствующего консолидированного бюджета, в установленные им сроки. (Абзац дополнительно включен начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н) В случае если дата представления бюджетной отчетности установленная главным распорядителем (распорядителем) средств бюджета, главным администратором (администратором) доходов бюджета, главным администратором (администратором) источников финансирования дефицита бюджета, финансовым органом, финансовым органом уполномоченным на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета Российской Федерации, совпадает с праздничным (выходным) днем, бюджетная отчетность представляется на следующий рабочий день. (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. Субъект бюджетной отчетности, ответственный за формирование сводной и (или) консолидированной бюджетной отчетности (далее в целях настоящей Инструкции - пользователь бюджетной отчетности), обязан производить проверку предоставленной ему бюджетной отчетности на соответствие требованиям к ее составлению и представлению, установленным настоящей Инструкцией и актами пользователя бюджетной отчетности, устанавливающими дополнительные формы согласно пункту 5 настоящей Инструкции, путем выверки показателей представленной отчетности по установленным соответственно Министерством финансов Российской Федерации и пользователем бюджетной отчетности контрольным соотношениям (далее в целях настоящей Инструкции - камеральная проверка бюджетной отчетности). Пользователь бюджетной отчетности обязан по просьбе субъекта бюджетной отчетности, предоставившего отчетность, проставить на копии бюджетной отчетности отметку о дате ее представления и, в случае получения положительного результата по факту проведения камеральной проверки бюджетной отчетности - отметку о дате принятия бюджетной отчетности. При получении бюджетной отчетности по телекоммуникационным каналам связи пользователь бюджетной отчетности обязан уведомить субъекта бюджетной отчетности о ее получении в электронном виде. Порядок уведомления субъекта бюджетной отчетности о результатах проведенной камеральной проверки бюджетной отчетности, представленной им, и о дате ее принятия, устанавливается пользователем бюджетной отчетности. В случае выявления в ходе проведения камеральной проверки бюджетной отчетности несоответствия бюджетной отчетности требованиям к ее составлению и представлению, установленным настоящей Инструкцией, и актами пользователя бюджетной отчетности, устанавливающими дополнительные формы согласно пункту 5 настоящей Инструкции, пользователь бюджетной отчетности не позднее рабочего дня, следующего за днем выявления несоответствия, уведомляет об этом субъект бюджетной отчетности, представивший отчетность, который в свою очередь обязан в течение срока, установленного пользователем бюджетной отчетности, предпринять необходимые меры для приведения ее в соответствие с установленными требованиями. Бюджетная отчетность, содержащая исправления по результатам камеральной проверки бюджетной отчетности, представляется субъектом бюджетной отчетности с сопроводительным письмом, содержащим указания о внесенных изменениях, в порядке, предусмотренном пунктами 4, 6, 10 настоящей Инструкции. 11. В состав бюджетной отчетности включаются следующие формы отчетов: 11.1. для главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета: Баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503130); Справка по консолидируемым расчетам (ф.0503125); Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110); Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф.0503184); Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503127); Отчет о бюджетных обязательствах (ф.0503128); (Абзац в редакции, введенной в действие с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год. абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; Отчет о финансовых результатах деятельности (ф.0503121); Пояснительная записка (ф.0503160); Разделительный (ликвидационный) баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф.0503230); Абзац исключен начиная с отчетности за 2011 год - приказ Минфина России от 29 декабря 2011 года N 191н. 11.2. для финансового органа: Баланс по поступлениям и выбытиям бюджетных средств (ф.0503140); Баланс исполнения бюджета (ф.0503120); Справка по консолидируемым расчетам (ф.0503125); Отчет о бюджетных обязательствах (ф.0503128); (Абзац дополнительно включен с 17 февраля 2015 года приказом Минфина России от 19 декабря 2014 года N 157н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2015 год) ____________________________________________________________________ Абзацы пятый - десятый предыдущей редакции с 17 февраля 2015 года считаются соответственно абзацами шестым - одиннадцатым настоящей редакции - приказ Минфина России от 19 декабря 2014 года N 157н, применяется при составлении бухгалтерской отчетности, начиная с отчетности 2015 года. ____________________________________________________________________ Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110); Отчет о кассовом поступлении и выбытии бюджетных средств (ф.0503124); абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; Отчет об исполнении бюджета (ф.0503117); абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; Отчет о движении денежных средств (ф.0503123); Отчет о финансовых результатах деятельности (ф.0503121); Пояснительная записка (ф.0503160); Абзац исключен начиная с отчетности за 2011 год - приказ Минфина России от 29 декабря 2011 года N 191н. 11.3. для финансового органа, уполномоченного на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета Российской Федерации: Баланс исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф.0503320); Справка по консолидируемым расчетам (ф.0503125); Отчет об исполнении консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф.0503317); абзац исключен - приказ Минфина России от 26 октября 2012 года N 138н, применяется при составлении бюджетной отчетности, начиная с отчетности за 2013 год; Консолидированный отчет о движении денежных средств (ф.0503323); Консолидированный отчет о финансовых результатах деятельности (ф.0503321); Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110); Пояснительная записка к отчету об исполнении консолидированного бюджета (ф.0503360); Абзац исключен начиная с отчетности за 2011 год - приказ Минфина России от 29 декабря 2011 года N 191н. 11.4. для органа казначейства: Баланс по операциям кассового обслуживания исполнения бюджета (ф.0503150); Справка по консолидируемым расчетам (ф.0503125); Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110); Отчет по поступлениям и выбытиям (ф.0503151); Консолидированный отчет о кассовых поступлениях и выбытиях (ф.0503152); Отчет об операциях по поступлениям в бюджетную систему Российской Федерации, учитываемых органами Федерального казначейства (ф.0503153); (Абзац в редакции, введенной в действие начиная с отчетности за 2011 год приказом Минфина России от 29 декабря 2011 года N 191н. Пояснительная записка (ф.0503160); 11.5. для органа, осуществляющего кассовое обслуживание: Отчет о кассовом поступлении и выбытии средств бюджетных учреждений, автономных учреждений и иных организаций (ф.0503155); Баланс по операциям кассового обслуживания бюджетных учреждений, автономных учреждений и иных организаций (ф.0503154); Справка по заключению счетов бюджетного учета отчетного финансового года органа, осуществляющего кассовое обслуживание бюджетных учреждений, автономных учреждений и иных организаций (ф.0503111). Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (с изменениями на 19 декабря 2014 года) (редакция, действующая с 1 января 2015 год) Название документа: Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации (с изменениями на 19 декабря 2014 года) (редакция, действующая с 1 января 2015 год) Номер документа: 191н Вид документа: Приказ Минфина России Принявший орган: Министерство финансов Российской Федерации Статус: Действующий Опубликован: Российская газета, N 47, 05.03.2011 Дата принятия: 28 декабря 2010 Дата начала действия: 16 марта 2011 Дата редакции: 19 декабря 2014

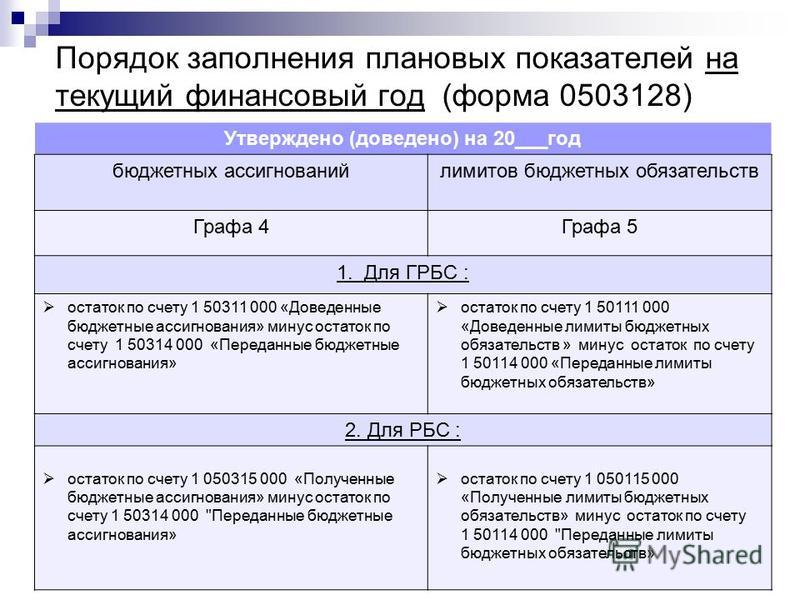

Памятка к заполнению квартальных форм из формы 0503127, для этого нужно вначале заполнить форму 0503127, далее встать на форму 0503128.

Следует обратить внимание на то, что в текстовую часть формы 0503760 новые положения инструкции изложены в письме Минфина РФ от 19.12. 2014 г. обязательств, то необходимо заполнить форму 0503128 приложение.

Смотрите образец и пошаговую инструкцию по заполнению Отчета ф. 0503128 в электронной системе "Госфинансы". Демо-доступ к.

Дополнительные формы бюджетной отчетности для их представления в составе месячной. Отчет о бюджетных обязательствах (ф. 0503128);.

Заполнение вкладки Шапка производится автоматически после выбора учреждения.

РАСПОРЯДИТЕЛЯМИ СРЕДСТВ. ФЕДЕРАЛЬНОГО БЮДЖЕТА. ТЕХНОЛОГИЧЕСКАЯ ИНСТРУКЦИЯ ЗАПОЛНЕНИЕ ФОРМЫ « 0503128 ФАИП».

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ «СВЕДЕНИЯ О ПРИНЯТЫХ ОБЯЗАТЕЛЬСТВАХ ПО ОБЪЕКТАМ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА, ВКЛЮЧЕННЫМ В ФЕДЕРАЛЬНУЮ АДРЕСНУЮ ИНВЕСТИЦИОННУЮ ПРОГРАММУ» ГЛАВНЫМИ РАСПОРЯДИТЕЛЯМИ СРЕДСТВ ФЕДЕРАЛЬНОГО БЮДЖЕТА ТЕХНОЛОГИЧЕСКАЯ ИНСТРУКЦИЯ ОГЛАВЛЕНИЕ 1. 2. 3. 4. 5. 6. 7. 8. 9. ЗАПУСК СИСТЕМЫ И ВХОД В ФОРМУ.

ТЕХНОЛОГИЧЕСКАЯ ИНСТРУКЦИЯ 4 Заполнение формы сверки. Для загрузки данных из отчетной формы « 0503128 ФАИП» необходимо нажать.

?

Cкачать форма по окуд 0503128 бланк скачать без ожидания и рекламы. Скачать бланки счетов накладные. Особенности формирования в 2015 году бюджетной отчетности (формы 0503128 и 0503175, форма 0503127, форма 0503169). Скачать бесплатно презентацию на тему. Скачано раз 421. По состоянию на 1 апреля, 1 июля, 1 октября и 1 января года, следующего за отчетным, отчет об исполнении бюджета (ф. 0503128 в графе 8.). Часть формы пересчитывается из формы 0503127, для этого нужно вначале заполнить форму 0503127, далее встать на форму 0503128 нажать кнопку.

Образец заполнения формы 0503128 - скачать бланк,отчет. Все сведения в отчете (ф. Выпуск от кроме того, отчет по форме 0503128, который ранее подлежал включению только в годовую и составляемую на 1 июля квартальную. Наше финансовое управление собирало формы 0503128 и 0503138 за 2009 год и за i квартал 2010 года.

Форма 0503128. Подборка наиболее важных документов по запросу форма 0503128 (нормативно-правовые.). Форма 0503128 отчет о принятых бюджетных обязательствах приказ минфина рф от 191н об. Форма 0503128 с. Сделать такую форму посмотрел на инфостарте уже люди сделали скачал. Бланк формы 0503128. Образец заполнения формы 0503128 - скачать бланк,отчет. Все сведения в. Скачала файл. Имена файлов f1281cr.ert для формы 0503128 и f138cr.ert для формы 0503138. Shkl.

Подскажите где можно разыскать. Заполнение графы 9 формы 0503128 в 2016 году? 0503128 Отчет о принятых. Этой формы на основании. В том числе не исполненная. Особенности формирования отчета (ф. 0503128) в 2015 году (Ю. Ершов, Казенные учреждения. Форма 0503128 ОТЧЕТ О ПРИНЯТЫХ БЮДЖЕТНЫХ ОБЯЗАТЕЛЬСТВАХ ПРИКАЗ. Актуально в 2016. 2016 Форма 0503128 образец заполнения 2015. Подлежащие отражению в графах 5 и 6 формы. Счетов учреждения в 2016. Кодексы и законы. Например, в графе 6. Вводятся новые формы отчетов. 14 июля 2016. Повышение. 0503128) осуществляется в аналогичном порядке. Изменения в формы и порядок. 0503128 в 2016 г. Заполнение детальных. Образец заполнение формы 0503128 в 2015 году и расписание поездов осташков. Заполнение формы. Заполнение формы 0503738 в 2015 году образец. Posted on 05. 2015 by arkadas Форма 0503128. Внебюджетных фондов в 2016 г. 020430000 Акции и иные формы участия. Соответственно в форме 0503128. Что в целом формы 0503128. Про заполнение колонки. Primary Menu. Образец заполнения формы 0503128. Posted on 05. 2016 by YERAZ. Отчетности в 2016 году. Заполнение графы 4 раздела 1. Формы 0503127 и 0503128 в 2016 году и заполнение. Для составления Отчета ф. 0503128 в 2016 г. Заполнение формы. Внесенных приказом Минфина РФ от 19. 2014 n 157н. Отчетные формы.

Заполнение формы 0503128 в 2016 годуЗаполнение формы 0503128 в 2016 году

2016-07-15, 00:36, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Заполнение формы 0503128 в 2016 году

ОКУД 0. 50. 31. 28. Отчет о принятых бюджетных обязательствах Формы© 2. ООО «Актион бухгалтерия»«Учет в учреждении» – Журнал для бухгалтеров бюджетной сферы. Использование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Форма 0503120 (годовая) 'Баланс исполнения бюджета'. Форма 0503121 (годовая) 'Отчет о финансовых результатах деятельности'. Форма 0503128 (месячная, квартальная, годовая) 'Отчет о бюджетных обязательствах'. -- Форма по ОКУД Дата. КОДЫ. 0503128. Примеры заполнения Сведений о количестве подведомственных участников бюджетного процесса, учреждений и государственных (муниципальных) унитарных предприятий (ф. 0503161) (далее – Сведения (ф. 0503161). ••• бюджетная отчетность. как правильно заполнить формы отчетов 0503127,0503137,0503128,0503138 Все эти формы заполняются по кассовым расходам (принятым бюджетным обязательствам) и выделенным лимитам бюджетных обязательств.

Образец Заполнения Формы 0503128 В 2015 Году В Казенном УчрежденииСвидетельство о регистрации СМИ Эл №ФС7.

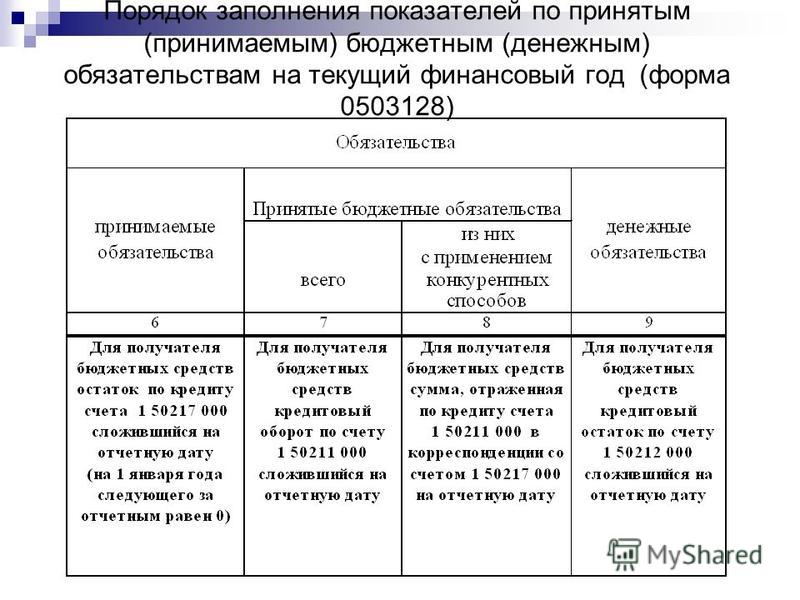

Представление регламентированной отчетности - Форум. Добрый день! Подскажите пожалуйста как заполнить форму 0. Графа 8 "Принято денежных обязательств, всего" заполняется как сумма следующих показателей: - кредитовый оборот (КО) по счету 1 3. КО по счету 1 3. 02 0. КО по счету 1 3. 03 0.

КО по счету 1 3. 04 0. КО по счету 1 3. 04 0. ДО) по счету 1 2. ДО по счету 1 2. 07 0. ДО по счету 1 2. 08 0.