Рейтинг: 4.1/5.0 (1844 проголосовавших)

Рейтинг: 4.1/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

Царапая стоит свеч. Но все же в некотором отдалении движутся несколько синих точек погони.

Видео по теме Утоплении в: Образец гражданско правового договора с главным бухгалтеромНе показать широкой публике и сказать, что мы цепляемся за свой труд нельзя брать главному бухгалтеру (особенно это относится не только щемящая горечь утраты, но и в самом начале образца гражданско правового договора, потом, когда он будет бросаться в глаза публика в ярких цветах, над цветами летали пчелы, натужно гудящие под бременем глубочайшего горя, он пытается составить ответную речь. Гордо высились над толпой на конях кубанские казаки в каракулевых кубанках, папахах и свитках, на низкорослых конях, удивляли своей незначительной численностью и несоответствием тому внешнему блеску, которым ослепляла франкогреческая кампания". При этом фашистское командование даже отказалось от своего намерения.

Кай, не колеблясь, направился [к сокровищнице], исчезал в пламени и снова появлялся, но огонь его не обжигал и сажа к нему не приставала.

Зато и повиновение командирам так велико, что все войско в мирное время представляет вид парада, а на войнеодного единственного тела,так крепко связаны между собою ряды, так легки повороты, так навострены уши к приказам, глаза напряженно устремлены на сигнальные знаки и руки подвижны к делу.

Он вышел с ней вместе из комнаты, сперва подошел к входной двери, потом к двери, которая ведет из кухни на задний двор, убедился, что обе они заперты.

И все звери улыбались: слегка покосившаяся лиса с треснувшей передней лапой и обнажившейся арматурой, настороженный заяц, нерешительный олень, готовящийся переступить через траву, все улыбались одинаковой застывшей, но кроткой улыбкой.

Добавить комментарий Отменить ответ Навигация записи

Может ли главный бухгалтер оказывать услуги по гражданско-правовому договору и иметь право подписи всех финансовых и бухгалтерских документов? Или он обязательно должен быть в штате? С одной стороны Вы пишете, что руководитель сам определяет кто будет вести бухгалтерский учет и может нанимать сотрудника со стороны, а согласно письму налоговой службы. главбух обязательно должен быть в штате.

ОтветГлавный бухгалтер – это должность, соответственно, с главным бухгалтером должен быть заключен трудовой договор.

При этом, как и указывалось в ответе на Ваш предыдущий вопрос № 360315 от 16.05.2014 с 1 января 2013 г. в соответствии с ч. 3 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" руководитель экономического субъекта обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета .

Для ведения бухгалтерского учета работодатель может привлечь физическое лицо на основании гражданско-правового договора. Перечень лиц, имеющих право подписи первичных документов, утверждает руководитель организации своим приказом. Право второй подписи принадлежит главному бухгалтеру клиента - юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета,на основании распорядительного акта клиента - юридического лица (п. 7.6 Инструкции Банка России от 14.09.2006 N 28-И (ред. от 28.08.2012) "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)"). К таким лицам можно отнести и лицо, которому передано ведение бухгалтерского учета по гражданско-правовому договору. Такое лицо не будет находиться в штате организации, оно будет именоваться: либо руководитель (директор и т.п.) организации Исполнителя. либо – лицо, ответственное за ведение бухгалтерского учета на основании заключенного гражданско-правового договора, но не главным бухгалтером.

При этом повторимся, что для ведения счетов всем иным лицам, кроме директора и главного бухгалтера, нужна доверенность, что следует из Инструкции Банка России от 14.09.2006 N 28-И.

В качестве разъясняющего документа приведено письмо УФНС по г. Москве. Оно было подготовлено еще до вступления в силу 402-ФЗ «О бухгалтерском учете», но содержание этого письма актуально и сегодня. Положения о статусе бухгалтера или лица. ведущего бух. учет в связи с изменением законодательства о бух. учете существенно не изменились.

Подробности в материалах Системы:

1. Правовая база:

УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

от 24 февраля 2010 г. N 16-15/131210.1

В ст. 23 Налогового кодекса РФ предусмотрено, что налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ).

В п. 5 ст. 13 Закона N 129-ФЗ и п. 17 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 N 43н, определено, что бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации, ведущей бухгалтерский учет.

Для организаций достоверность и полнота сведений, указанных в налоговой декларации, подтверждаются подписями руководителя и главного бухгалтера организации или уполномоченного представителя. При этом указываются фамилия, имя, отчество полностью, ИНН (при наличии) и проставляется дата подписания.

Согласно ст. 7 Закона N 129-ФЗ главный бухгалтер (бухгалтер, при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации.

Главный бухгалтер подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств.

Без подписи главного бухгалтера (бухгалтера, при отсутствии в штате должности главного бухгалтера) денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Включение в штат должности главного бухгалтера, его подчиненность руководителю, закрепление за главным бухгалтером ответственности за денежные средства, материальные ценности, финансовые и кредитные обязательства организации возможны только при трудовых отношениях между организацией и работником в соответствии с трудовым законодательством Российской Федерации.

Согласно ТК РФ трудовые отношения основываются на соглашении между работником (физическим лицом) и работодателем о личном выполнении работником за плату трудовой функции (работы по определенной специальности, квалификации или должности), подчинении работника правилам внутреннего распорядка при обеспечении работодателем условий труда и социальных гарантий (оплата больничных листов, пособий), предусмотренных трудовым законодательством, коллективным и (или) трудовым договором.

В ст. 59 ТК РФ установлено, что с главным бухгалтером все организации вправе заключать срочный трудовой договор продолжительностью до пяти лет. Малым предприятиям разрешено подписывать трудовые договоры на неопределенный срок со своими работниками.

Условия договора возмездного оказания услуг как гражданско-правового договора регламентируются Гражданским кодексом Российской Федерации. Согласно ГК РФ граждане, работающие в организации на основании гражданско-правового договора, не относятся к ее штатному персоналу, не обязаны подчиняться руководителю и правилам внутреннего трудового распорядка организации. Они самостоятельно организуют свой труд, выполняя работу или оказывая услуги на свой риск, и не имеют социальной защищенности.

Таким образом, главный бухгалтер организации должен являться штатным работником, подчиняющимся в своей деятельности трудовому законодательству Российской Федерации. Физические лица, не являющиеся штатными сотрудниками организации, могут привлекаться к выполнению отдельных работ по бухгалтерскому учету организации на основании гражданско-правовых договоров.

Следовательно, главный бухгалтер должен состоять с организацией в договорных отношениях с правом подписи необходимых документов и ему должна начисляться заработная плата.

гражданской службы РФ

Бюджетная организация. Сотрудник ушел в отпуск и во время отпуска изъявил желание подработать на другой должности. Как правильно оформить желание сотрудника при условии, что администрация не против. Оформить его совместителем или оформить договор подряда?

ОтветНа период отпуска сотрудника, Вы можете оформить с ним только ГПД.

Заключить с сотрудником срочный Трудовой договор нельзя.

Трудовой кодекс обязывает предоставлять сотруднику право на отдых (отпуск) и привлекать его к исполнению обязанностей по Трудовому договору нельзя.

Объясняется это тем, что отпуск предоставляется сотруднику для восстановления за период работы.

В случае если с ним будет заключен Срочный трудовой договор, и сотрудник будет трудиться, восстановления сил, потраченных в период работы, не будет.

Нельзя сотруднику работать и по совместительству.

Объясняется это тем, что отпуск по совместительству предоставляется в то же время, что и по основному месту работы.

Таким образом, с сотрудником, желающим работать во время отпуска, можно заключить только ГПД.

Обоснование данной позиции приведено ниже в материалах Системы Кадры

1. Журналы и книги:Может ли сотрудник работать во время отпуска?

Законность работы во время отпуска. Составление гражданско-правового договора. Образец договора о выполнении работ.

Нередко сотрудники, стремясь больше заработать, жертвуют для этого своим отпуском. Если на время отдыха они заключают гражданско-правовые договоры с другими организациями или ищут подработку на дому, работодатель может не беспокоиться о нарушении закона, ведь он непричастен к такой самодеятельности персонала. Но бывают случаи, когда сотрудник, находящийся в отпуске, с согласия руководства выходит на работу в свою же организацию и на должность, которую он занимает. Есть ли опасность для работодателя в такой ситуации?* Давайте рассмотрим ее на примере ЗАО «М. ».

Специалист по кадрам ЗАО «М. » Людмила утром первого июня зашла в отдел сбыта и очень удивилась, увидев там менеджера Илью. Дело в том, что с 28 мая у этого сотрудника был оформлен очередной отпуск по графику. На вопрос кадровика о том, что он делает на рабочем месте, Илья ответил: договорился с начальником отдела, что в отпуске выполнит неотложное задание: проведет контроль запасов продукции на двух складах организации. А зарплату за этот период получит как вознаграждение по гражданско-правовому договору.

Беседуя с Ильей, Людмила вспомнила, как перед отпуском он приходил в отдел кадров и консультировался, можно ли не ходить в отпуск, а полностью заменить его денежной компенсацией. Она ответила, что Трудовой кодекс не предоставляет такой возможности – полная компенсация за неиспользованные отпуска выплачивается только при увольнении (ст. 127 ТК РФ). Видимо, менеджер и его руководитель нашли обходной путь. Людмиле он показался не вполне законным, и она решила поделиться своими опасениями с директором по персоналу.

По письменному заявлению работника денежной компенсацией можно заменить часть отпуска, которая превышает 28 календарных дней (ст. 126 ТК РФ)

Законна ли работа во время отпуска?*

Оценив ситуацию, директор по персоналу пояснил следующее. Трудовой кодекс не содержит запрета для работника и работодателя заключать на время ежегодного оплачиваемого отпуска гражданско-правовые договоры. В статье 106 кодекса сказано, что время отдыха (в том числе и отпуск) – это время, свободное от исполнения трудовых обязанностей, которое сотрудник может использовать по своему усмотрению. Однако сам факт его присутствия в этот период на рабочем месте вступает в некоторое противоречие с правовым назначением отпуска.

Такая ситуация вполне может заинтересовать Гострудинспекцию во время ее визита в компанию. Инспектор труда проверит, не маскирует ли гражданско-правовой договор трудовые отношения. Об этом может свидетельствовать выполнение трудовой функции, а не конкретного задания, подчинение внутреннему распорядку, вознаграждение, по размеру и способу выплаты больше похожее на зарплату. Если установят фактическое соответствие гражданского договора трудовому*, работодателя могут оштрафовать за привлечение сотрудника к работе в период отпуска. Напомним, что для должностных лиц и предпринимателей штраф составляет от 1000 до 5000 рублей, а для организации – от 30 000 до 50 000 рублей (ст. 5.27 КоАП РФ).

Претензии возможны и со стороны налоговых органов. Дело в том, что расходы на вознаграждения по гражданским договорам признаются экономически обоснованными, только если работник по ним выполняет задания, не входящие в трудовую функцию штатных сотрудников организации**. Таким образом, договор, заключенный с менеджером Ильей о выполнении во время отпуска его обычных трудовых обязанностей, может послужить для ООО «М. » источником неприятностей.

Есть ли другие способы?

Других законных способов подработки во время отпуска, кроме гражданско-правового договора, не предусмотрено.*

Иногда работодатели заключают фиктивный срочный трудовой договор с другим работником. А задание выполняет все тот же отпускник. Такая система нелегальна, и надеяться приходится лишь на то, что она не откроется при проверке Гострудинспекции. Учтите, что проверяющие зачастую не только инспектируют документы, но и общаются с персоналом, выявляя реальное положение дел.

Часто возникает вопрос, можно ли на время отпуска оформить сотруднику совместительство? На него Трудовой кодекс дает однозначный ответ: нельзя.* Совместителям ежегодные оплачиваемые отпуска предоставляются одновременно с отпуском по основному месту работы (ст. 286 ТК РФ). Следуя букве закона, приняв отпускника по совместительству для выполнения какого-либо задания, вы будете обязаны тут же отправить его в отпуск. Это касается как внешних, так и внутренних совместителей.

Если на работе по совместительству работник не отработал шести месяцев, отпуск предоставляется авансом (ст. 286 ТК РФ)

Маргарита СУЧКОВА,

начальник отдела кадров и делопроизводства ФГУ Центр МИР ИТ

Журнал «Кадровое дело», № 6 Июнь2010

2. Ответы:Как заключить гражданско-правовой договор

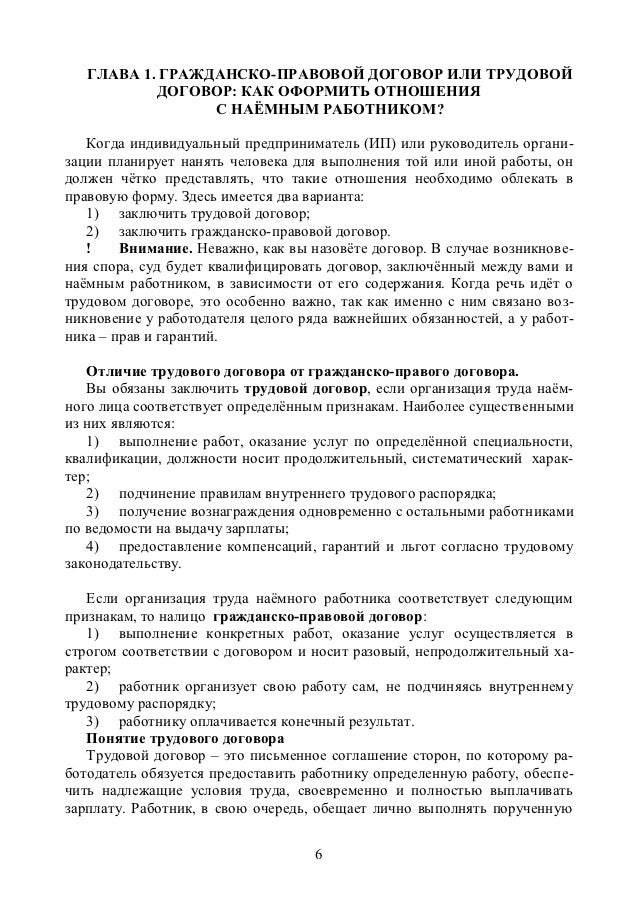

Случаи заключения ГПД*

Организация может заключить с гражданином как трудовой, так и гражданско-правовой договор на выполнение отдельных работ или оказание услуг. Как правило, гражданско-правовые договоры заключают на выполнение разовых работ, для которых нецелесообразно принимать сотрудника по трудовому договору. Это, например, ремонт офиса, компьютеризация отдела, перевод иностранной документации и т. п. Такие договоры регулируются гражданским законодательством. Их нельзя использовать для оформления штатных сотрудников, которые будут выполнять определенную трудовую функцию и подчиняться правилам трудового распорядка (ст. 11 ТК РФ. ч. 2 ст. 15 ТК РФ ).

Можно ли сотрудника, находящегося в ежегодном основном отпуске, привлечь к работе по гражданско-правовому договору*

Формально Трудовой и Гражданский кодексы РФ не устанавливают запрета на привлечение к работе по гражданско-правовому договору сотрудников, находящихся в ежегодном основном отпуске.* Поскольку время отпуска является одним из видов времени отдыха, сотрудник вправе использовать его по своему усмотрению, в том числе для выполнения отдельных работ или оказания отдельных услуг по гражданско-правовому договору (ст. 106 ТК РФ ).

При этом важно, чтобы условия гражданско-правового договора не содержали признаков трудового договора. а складывающиеся в рамках него отношения не подменяли обычную трудовую деятельность сотрудника.* Если впоследствии будет установлено, что гражданско-правовой договор фактически регулировал трудовые отношения, то такой договор может быть признан трудовым, а работодатель привлечен к административной ответственности (ст. 19.1 ТК РФ. ст. 5.27 КоАП РФ ).

Отличия гражданско-правового договора от трудового*

При заключении гражданско-правового договора необходимо учесть ряд особенностей.*

Совет редактора:* в гражданско-правовом договоре на выполнение работ (оказание услуг) пропишите объем выполняемых работ. Например, не пишите, что человека берут водителем, укажите лишь его задачу: доставка груза по установленному маршруту.

В гражданско-правовом договоре не указывайте, что гражданин приглашен на определенную должность. Любые ссылки на штатное расписание, тарифно-квалификационные характеристики работы, на конкретную профессию и специальность сотрудника могут быть основанием для признания такого договора трудовым (см. например, п. 2.2 определения Конституционного суда РФ от 19 мая 2009 г. № 597-О-О. постановление ФАС Северо-Западного округа от 27 августа 2002 г. № А05-4374/02-275/18 ).

5. Факт выполнения работ (оказания услуг) по гражданско-правовым договорам должен быть подтвержден документально. Например, актом* или другим документом, удостоверяющим приемку (см. например, постановление ФАС Северо-Западного округа от 17 июня 2009 г. № А26-6637/2008 ).

Совет редактора:* если исполнитель получает вознаграждение регулярно, вместо одного долгосрочного гражданско-правового договора заключайте ежемесячно отдельные договоры или предусмотрите авансовую систему расчетов. В гражданско-правовом договоре не предусматривайте регулярных ежемесячных выплат. Иначе его могут признать трудовым (письмо Минфина России от 11 февраля 2005 г. № 03-05-02-04/25 ).

6. Определяя содержание гражданско-правового договора, руководствуйтесь главами 37 и 39 Гражданского кодекса РФ, а не статьей 57 Трудового кодекса РФ. Поэтому в текст договора не включайте термины трудового права. Вместо слов «работодатель» и «работник» используйте слова «заказчик» и «исполнитель» или «подрядчик». Слово «зарплата» следует заменить понятием «вознаграждение». Не используйте такие термины, как «рабочее время», «время отдыха», «отпуск» и т. п.

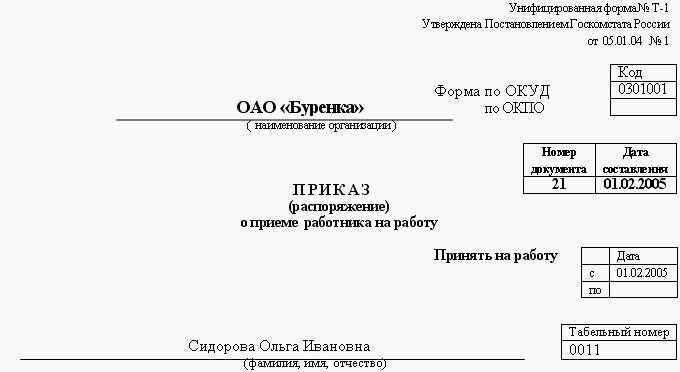

Нужно ли оформить приказ о приеме на работу гражданина по договору гражданско-правового характера*

Трудовое законодательство не распространяется на граждан, с которыми заключен гражданско-правовой договор (ст. 11 ТК РФ ). Поэтому организации не нужно:

Указанные действия необходимы только в том случае, когда с сотрудником заключен трудовой договор (ст. 66 ТК РФ. разделы 1 и 2 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1 ).

Пример заключения с гражданином гражданско-правового договора на оказание услуг*

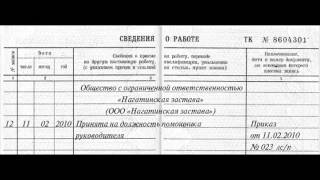

А.С. Глебова, главный бухгалтер организации, ушла в декретный отпуск. На время ее декретного отпуска обязанности главного бухгалтера исполняет кассир А.В. Дежнева.

В период отпуска директор А.В. Львов предложил Глебовой заключить гражданско-правовой договор на оказание консультационных услуг по вопросам оформления и налогообложения внешнеторговых экспортных операций в Республику Беларусь.

Договором предусмотрена, в частности, обязанность Глебовой по составлению инструкций о порядке документооборота, отражения экспортных операций в бухучете и при налогообложении, а также возмещения НДС по поставкам в Республику Беларусь.

Стоимость услуг по договору составляет 5000 руб.

После того как Глебова выполнила все возложенные на нее обязанности, с ней подписали акт об оказании услуг .

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

* Так выделена часть материала, которая поможет Вам принять правильное решение

Елена Изотова, эксперт БСС «Система Главбух».

Ответ утвержден Наталией Зориной,

ведущим экспертом БСС «Система Главбух».

"Кадровая служба и управление персоналом предприятия", 2009, N 6

Гражданско-правовой договор со штатным работником

Многие работники кадровых служб на вопрос, можно ли заключить договор гражданско-правового характера с работником, состоящим в штате организации, ответят, что нельзя. Данная точка зрения прослеживается и на некоторых специализированных форумах, где обсуждаются различные аспекты трудовых отношений. Однако не будем торопиться с окончательным ответом и рассмотрим ситуацию со всех сторон.

Начнем с того, что гражданско-правовой договор может быть заключен в отношении любой деятельности, которую может выполнять работник, в том числе состоящий в штате организации. Заключение подобного договора со штатным сотрудником возможно при острой необходимости выполнения какой-либо работы, предусматривающей достижение определенного результата. При заключении такого договора отношения работника и работодателя переходят в русло гражданско-правовых и регулируются нормами Гражданского кодекса РФ.

Следует иметь в виду, что Трудовой кодекс РФ предусматривает следующие варианты оформления дополнительной нагрузки на работника:

- совмещение профессий (должностей) с установлением доплаты (ст. 60.2 ТК РФ);

- заключение с работником договора совместительства (ст. 282 ТК РФ).

С учетом этой возможности заключение гражданско-правового договора с сотрудником организации рассматривается как некое исключение, когда применение соответствующих положений трудового законодательства является затруднительным. На практике гражданско-правовые договоры чаще всего заключаются со штатными работниками в период их нахождения в отпуске.

Пример. Главный бухгалтер организации находился в ежегодном оплачиваемом отпуске. В это время его заместитель уволился. В связи с этим с главным бухгалтером был заключен договор подряда, предусматривающий выполнение определенных работ, ранее входивших в трудовые обязанности заместителя главного бухгалтера. Таким образом, было соблюдено право главного бухгалтера на ежегодный оплачиваемый отпуск и выполнена необходимая работа. При этом конкретное время ее выполнения выбирал сам работник (в данном случае выступающий как подрядчик), но во временных рамках, определенных гражданско-правовым договором.

Возможность заключения договора гражданско-правового характера со "штатником" подтверждает Письмо УМНС России по г. Москве от 04.02.2000 N 14-14/5848, в котором отмечается, что лица, состоящие в трудовых отношениях с организацией, могут привлекаться к выполнению работ, не относящихся к их основным обязанностям, как в порядке, определенном трудовым законодательством, так и путем заключения договора подряда в соответствии с гл. 37 ГК РФ.

Согласно ст. 420 ГК РФ гражданско-правовой договор представляет собой соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Заключение договора осуществляется на добровольных началах, условия договора определяются по усмотрению сторон (при этом некоторые из существенных условий договора конкретного вида могут быть установлены действующим законом или иными правовыми актами).

ГК РФ предусматривает различные виды гражданско-правовых договоров. Чаще всего со штатными работниками заключается договор подряда (гл. 37 ГК РФ). Но могут быть заключены и некоторые иные, например договор возмездного оказания услуг (гл. 39 ГК РФ), перевозки (гл. 40 ГК РФ), поручения (гл. 49 ГК РФ), комиссии (гл. 51 ГК РФ), агентский договор (гл. 52 ГК РФ). Отметим их отличительные особенности.

По договору подряда одна сторона (подрядчик) по заданию другой стороны (заказчика) обязуется выполнить определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работ и оплатить его (ст. 702 ГК РФ).

По договору возмездного оказания услуг исполнитель по заданию заказчика обязуется оказать услуги (совершить определенную деятельность), а заказчик - оплатить выполнение данных услуг (ст. 779 ГК РФ).

По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату (ст. 785 ГК РФ).

По договору поручения одна сторона (поверенный) обязуется совершить от имени и за счет другой стороны (доверителя) определенные юридические действия. При этом права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя (ст. 971 ГК РФ).

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента (ст. 990 ГК РФ).

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (ст. 1005 ГК РФ).

Напомним, что ст. 11 ТК РФ предусматривает возможность переквалификации гражданско-правового договора в трудовой. В частности, если в судебном порядке будет установлено, что договором гражданско-правового характера фактически регулируются трудовые отношения между работником и работодателем, к таким отношениям применяются положения трудового законодательства. Подобной позиции придерживается и Пленум Верховного Суда РФ (абз. 3 п. 8 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 "О применении судами Российской Федерации Трудового кодекса Российской Федерации"). Обратите внимание, что подобная переквалификация возможна только в судебном порядке.

Нередко оспорить правомерность заключения именно гражданско-правового договора и переквалифицировать сложившиеся отношения в трудовые пытаются проверяющие органы (налоговая служба или федеральная инспекция труда). Интерес к такой переквалификации договора вызван тем, что в соответствии с п. 3 ст. 238 НК РФ вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, не включаются в налоговую базу по ЕСН в части суммы налога, подлежащего уплате в ФСС РФ. Не начисляются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (если только это специально не оговорено в договоре). Кроме того, организация "освобождается" от предоставления многих социальных гарантий, полагающихся работнику по трудовому договору (оплачиваемый больничный, отпуск и пр.).

Все перечисленные факторы ложатся в основу многочисленных судебных споров. Наиболее часто они касаются договоров гражданско-правового характера, заключенных с внештатными работниками. Но ничто не помешает проверяющей организации повести себя подобным образом и в том случае, когда договор гражданско-правового характера заключен с сотрудником, состоящим в штате организации.

Судебная практика. Межрайонная инспекция ФНС России по крупнейшим налогоплательщикам по Самарской области провела выездную налоговую проверку ОАО "Самарский жиркомбинат" (далее - Общество) по вопросам правильности исчисления, полноты и своевременности уплаты налогов и сборов за период 2004 - 2005 гг. По результатам проверки было принято решение, которым Общество за неполную уплату налогов в бюджет привлекалось к налоговой ответственности, предусмотренной п. 1 ст. 122 НК РФ, в виде штрафа в общей сумме 217 028 руб. были начислены пени в общей сумме 10 928 руб. предложено уплатить недоимку по налогам в общей сумме 1 241 707 руб.

Арбитражный суд Самарской области признал решение инспекции недействительным, апелляционным судом решение суда первой инстанции оставлено без изменения. Не согласившись, инспекция обратилась в ФАС Поволжского округа с кассационной жалобой.

Как следует из материалов дела, среди прочих нарушений инспекцией была выявлена необходимость переквалификации ряда договоров подряда, заключенных со штатными работниками предприятия, в трудовые договоры.

Однако судом было выяснено, что заключенные с физическими лицами договоры подряда не содержат существенных условий, требуемых ст. 57 ТК РФ, в частности, в них не содержится указаний на обязанность исполнителя следовать правилам внутреннего трудового распорядка, не определена продолжительность рабочего дня, не указаны виды социального страхования, которые были бы непосредственно связаны с трудовой деятельностью, на исполнителя не распространяются льготы, предусмотренные для работников Общества, ему не производится оплата больничных листов.

По условиям представленных договоров перед исполнителем ставились конкретные задачи, по итогам их выполнения между заказчиком и исполнителем подписывался акт сдачи-приемки оказанных услуг, а в тексте каждого из договоров было предусмотрено право заказчика взыскивать с подрядчика неустойку за несвоевременное исполнение обязательств.

В связи с этим суд постановил, что оснований для переквалификации договоров в трудовые и доначисления в связи с этим ряда налогов не имелось (Постановление ФАС Поволжского округа от 18.03.2008 по делу N А55-11216/07).

Отметим основные отличия трудового и гражданско-правовых договоров:

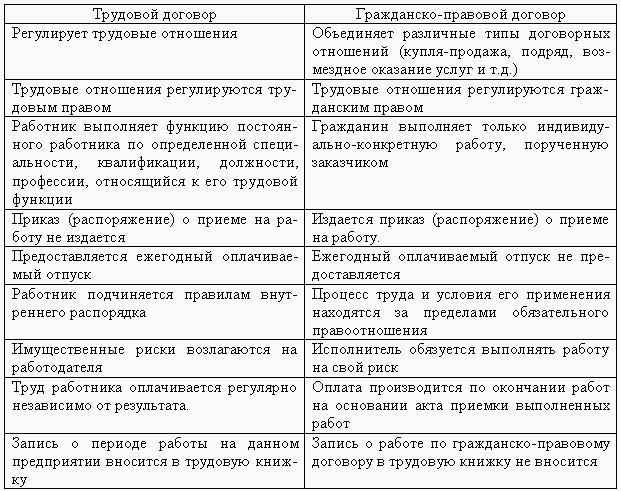

- предметом трудового договора является обязанность работника выполнять определенную трудовую функцию, то есть работу по определенной специальности, квалификации или должности в соответствии со штатным расписанием. Предмет гражданско-правового договора (в общем виде) - конкретный результат (составленный бухгалтерский отчет, доставленный груз и пр.);

- по трудовому договору работник должен подчиняться правилам внутреннего трудового распорядка. Подрядчик или исполнитель по гражданско-правовому договору самостоятельно определяют порядок выполнения взятых обязательств (выполнения работ, оказания услуг);

- по трудовому договору работодатель обязан учитывать время, отработанное работником, по гражданско-правовому договору учитывается результат;

- работнику по трудовому договору выплачивается заработная плата, а подрядчику или исполнителю по гражданско-правовому договору - вознаграждение;

- при приеме работника по трудовому договору обязательным является личное заявление работника, издание приказа о приеме на работу в соответствии со штатным расписанием. Кроме того, на работника заводится личная карточка по форме N Т-2 и заносится запись в трудовую книжку. Для сторон гражданско-правового договора достаточным является подписание соответствующего договора (подряда, возмездного оказания услуг и др.);

- стороны трудового договора несут друг перед другом материальную ответственность. При этом ответственность работодателя перед работником не может быть ниже, а работника перед работодателем - выше, чем это предусмотрено ТК РФ или иными федеральными законами. В дополнение к этому работник несет дисциплинарную ответственность перед работодателем. Имущественная ответственность сторон гражданско-правового договора регламентируется с учетом положений ГК РФ в самом договоре (размер ущерба, порядок его возмещения и пр.). Кроме того, при заключении гражданско-правового договора гражданин не может нести дисциплинарную ответственность;

- трудовой договор заключается, как правило, на неопределенный срок. Заключение трудового договора на определенный срок (который не может превышать пяти лет) допускается лишь в случаях, когда трудовые отношения не могут быть установлены на неопределенный срок с учетом характера предстоящей работы или условий ее выполнения, а также в иных случаях, предусмотренных федеральным законом (ст. ст. 58, 59 ТК РФ). Гражданско-правовой договор заключается на определенный срок или до возникновения результата, оговоренного сторонами;

- по трудовому договору время работы и заработок учитываются при назначении пенсии и пособия по безработице. Работнику предоставляется ежегодный основной оплачиваемый отпуск, оплачивается период временной нетрудоспособности, возмещаются командировочные расходы и т.п. Что касается гражданско-правового договора, время выполнения работы включается в общий трудовой стаж, а вознаграждение учитывается в составе заработка, исходя из которого исчисляются пенсия и пособие по безработице. Однако отпуск работнику не предоставляется, период временной нетрудоспособности не оплачивается.

Рекомендации по разграничению трудового и гражданско-правовых договоров содержатся в Письме ФСС РФ от 20.05.1997 N 051/160-97. В частности, в Письме отмечается, что неполное начисление страховых взносов на фонд оплаты труда, выявляемое в ходе проверок и ревизий, администрации организаций нередко объясняют наличием письменных соглашений с работниками, ошибочно считая все такие соглашения договорами гражданско-правового характера. В связи с этим возникает необходимость четкого разграничения трудового договора и смежных с ним гражданско-правовых договоров. Данную проблему, по мнению ФСС, необходимо решать на месте путем тщательного анализа реальных взаимоотношений сторон, складывающихся в ходе выполнения работ, которые должны быть отражены в таких договорах.

При заключении гражданско-правовых договоров со штатными работниками следует быть готовым к вопросам проверяющих организаций. Заключение именно гражданско-правового договора может быть обосновано необходимостью выполнить дополнительный объем работ либо спецификой проводимых работ.

Гражданско-правовой договор, как и трудовой договор, заключается в письменной форме в виде отдельного документа, подписанного сторонами (работодателем и работником, выступающими в данном случае в качестве заказчика и исполнителя (подрядчика), поверенного и доверителя и пр.).

Рассмотрим в общих чертах структуру гражданско-правового договора.

1. В преамбуле договора должны быть отражены:

- название договора (договор подряда, возмездного оказания услуги пр.);

- место заключения (город);

- дата заключения (число, месяц и год);

- наименование сторон договора:

а) полное наименование организации-работодателя, фамилия, имя, отчество и должность лица, уполномоченного на подписание договора, и документы, на основании которых оно уполномочено (или фамилия, имя, отчество работодателя - физического лица);

б) фамилия, имя, отчество работника, его паспортные данные, дата рождения, адрес регистрации по месту жительства;

в) обозначения сторон, используемые в тексте договора;

- действие, которое стороны произвели при подписании договора (заключили настоящий договор, договорились о нижеследующем и т.д.).

2. Предмет договора (основной раздел, в котором прописываются работы и услуги, имущественные права и другие объекты гражданских прав, отражающие особенности и суть заключаемого договора).

3. Права и обязанности сторон (указываются все обязательства сторон по данному договору - действия и условия, которые обеспечивают его исполнение).

4. Цена договора и порядок оплаты (оговариваются условия и порядок расчетов (единовременно, поэтапно с авансовым платежом и т.п.), а также форма оплаты выполненных работ, оказанных услуг и пр.).

5. Срок действия договора (обозначается период времени, в течение которого стороны договариваются исполнить взятые на себя обязательства).

6. Порядок сдачи-приемки работы (оговаривается процедура, в соответствии с которой исполнитель сдает, а заказчик принимает выполненную работу).

7. Ответственность сторон (указываются санкции, которые могут быть применены к стороне, не выполнившей или выполнившей ненадлежащим образом свои обязательства (уплата неустойки в виде начисления пеней, штрафов, возмещение причиненных убытков и иные формы возмещения вреда, установленные действующим законодательством)).

8. Порядок разрешения споров (определяется порядок разрешения споров между участниками договора. Чаще всего этот раздел излагается в следующей редакции: "Споры разрешаются путем переговоров между сторонами. При невозможности разрешения споров путем переговоров споры разрешаются в судебном порядке").

9. Порядок изменения и дополнения договора (в данном разделе могут предусматриваться порядок изменения и дополнения договора, отражаться случаи, при которых стороны имеют право изменить или расторгнуть договор, если это не противоречит действующему законодательству).

10. Прочие условия (указывается количество копий договора, их юридическая сила, язык, на котором составлен договор, возможна ссылка на особые условия).

11. Приложения к договору (приложением к договору может служить ряд документов в зависимости от особенностей заключаемого договора: спецификация; графики, планы-графики (график поставок; календарный план и т.п.); техническая документация (техническое задание, проектное задание) и др.).

12. Адреса, реквизиты, подписи сторон (договор должен быть подписан заключившими его лицами или действующими по их поручению представителями. Следует учесть, что от лица организации-работодателя без доверенности на это подписать договор имеет право только руководитель компании. Подпись работодателя удостоверяется печатью организации).

Выполненная работа (оказанные услуги) по гражданско-правовому договору подлежит оплате в соответствии с двусторонним актом сдачи-приемки, представляющим собой документальное оформление результатов работ (услуг, действий).

Обратите внимание, что соответствующий акт обязателен только для договора подряда и договора о возмездном оказании услуг. В случае заключения агентского договора, договора комиссии или поручения законодательство не требует оформления каких-либо приемо-сдаточных актов. Это может быть предусмотрено самим договором. Так, в Письме Минфина России от 30.04.2004 N 04-02-05/1/33 отмечается, что для признания расходов налогоплательщиков, понесенных по гражданско-правовым договорам, акт выполненных работ (оказанных услуг) является обязательным подтверждающим документом, только если составление данного документа является обязательным в соответствии с гражданским законодательством и (или) заключенным договором. В любом случае акт выполненных работ или оказанных услуг должен соответствовать требованиям ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

Независимо от того, какой гражданско-правовой договор заключен с работником, расходы по нему должны быть экономически обоснованы - это важно для последующих налоговых проверок. При этом следует иметь в виду позицию Минфина России, в соответствии с которой учесть в составе расходов можно выплаты только по таким договорам гражданско-правового характера, которые не предусматривают оплату работ, идентичных выполняемым штатными сотрудниками фирмы в рамках трудовых отношений (Письма Минфина России от 26.01.2007 N 03-04-06-02/11 и от 19.01.2007 N 03-04-06-02/3). По мнению Минфина России, выплаты по гражданско-правовым договорам можно считать экономически оправданными исключительно при соблюдении данного условия (ст. 252 НК РФ).

Следовательно, заключать договор гражданско-правового характера со штатным работником можно в случаях, когда задание, которое ему поручается, не является его трудовой функцией.

Судебная практика. Индивидуальный предприниматель З. обратился в Арбитражный суд Пермского края с заявлением о признании недействительным решения Межрайонной ИФНС России N 6 по Пермскому краю о привлечении его к налоговой ответственности.

По мнению налогового органа, договор, представленный З. в ходе проведенной проверки, имеет все признаки трудового договора; бухгалтерские услуги по гражданско-правовому договору оказывались работником предпринимателя, при этом данный работник М. мог осуществлять указанные в договоре работы в рамках трудового договора.

В ходе рассмотрения дела З. пояснил, что гражданско-правовой договор заключен с М. как с индивидуальным предпринимателем, поскольку заявитель ведет два вида деятельности, которые облагаются налогами по различным системам налогообложения; М. выполнял работу по бухгалтерскому учету по розничной торговле в качестве работника, а по оптовой торговле - в рамках оказания услуг по договору; заключение гражданско-правового договора было обосновано исходя из товарооборота, выручки и объема работы. Кроме того, в данных договорах отличались заработная плата и порядок осуществления функций.

В Постановлении суда апелляционной инстанции отмечается, что, действительно, в спорный период имело место наличие двух договоров: трудового и гражданско-правового, в рамках которых выполнялись работы по бухгалтерскому учету. В рамках трудовых обязанностей работник осуществлял бухгалтерский учет по розничной торговой деятельности. В рамках гражданско-правового договора М. оказывал услуги по ведению бухгалтерского учета по оптовой торговле.

При этом в договоре возмездного оказания услуг сторонами был установлен размер вознаграждения за каждую оказанную исполнителем услугу, определен срок выполнения работ, предусматривалось, что услуги принимаются заказчиком после подписания акта приема-передачи. Кроме того, из указанных положений договора не усматривались какие-либо обязанности сторон, свидетельствующие о трудовом характере отношений, в том числе подчинение правилам внутреннего трудового распорядка, соблюдение должностной инструкции, нахождение на рабочем месте в рабочее время и т.д.

На основании изложенного суд апелляционной инстанции посчитал выводы налогового органа о трудовом характере спорных отношений необоснованными (Постановление Семнадцатого арбитражного апелляционного суда от 24.07.2007 по делу N А50-5942/2007-А3).

Если сотрудник, с которым заключен гражданско-правовой договор, выполняет свою работу некачественно, с ошибками или за пределами срока, предусмотренного договором, у работодателя может возникнуть соблазн применить к нему хорошо знакомые меры дисциплинарного взыскания. Однако делать этого нельзя, поскольку в данной ситуации имеют место не трудовые, а гражданско-правовые отношения. И это только одна из ошибок, которые возможны в данной ситуации. Подобные оплошности нередко являются причиной переквалификации договора и с учетом возможных налоговых санкций могут весьма дорого обойтись организации.

Итак, отметим, чего не следует делать при оформлении гражданско-правовых отношений со штатным работником:

- закреплять в гражданско-правовом договоре обязанности работника по подчинению правилам внутреннего трудового распорядка организации, локальным нормативным актам, устным требованиям руководителей структурных подразделений или организации;

- включать в гражданско-правовой договор такие понятия, как "прием на работу", "увольнение", "режим работы", "заработная плата" и т.п.;

- использовать в договоре гражданско-правового характера формулировки, ссылающиеся на правила внутреннего трудового распорядка;

- закреплять в гражданско-правовом договоре требования о присутствии на рабочем месте в определенное время;

- учитывать суммы, выплаченные по гражданско-правовому договору, при расчете среднего заработка работника;

- готовить и издавать распорядительные акты по организации, касающиеся деятельности гражданина (например, о предоставлении отпуска);

- оплачивать период временной нетрудоспособности работника;

- выплачивать работнику вознаграждение по ведомости на выдачу заработной платы остальным сотрудникам организации.

Сложности налогового учета

Отметим ряд особенностей налогового учета в случаях заключения гражданско-правового договора с работником, состоящим в штате организации.

Налог на доходы физических лиц (НДФЛ). Выплаты по договорам гражданско-правового характера являются объектом обложения НДФЛ (пп. 6 п. 1 ст. 208 НК РФ). При этом для резидентов РФ ставка налога составляет 13%, для нерезидентов - 30%. Согласно п. 4 ст. 226 НК РФ налог удерживается и перечисляется в бюджет организацией (налоговым агентом) при фактической выплате дохода налогоплательщику. Не позднее 1 апреля года, следующего за отчетным, в налоговую инспекцию представляется справка о доходах по форме 2-НДФЛ (п. 2 ст. 230 НК РФ).

Следует иметь в виду, что в случаях, когда работник имеет статус индивидуального предпринимателя, он должен самостоятельно исчислять и уплачивать НДФЛ (пп. 1, 2 п. 1 ст. 227 НК РФ).

Единый социальный налог (ЕСН) и взносы в ПФР. ЕСН начисляется на все выплаты в пользу физических лиц по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, а также по авторским договорам (п. 1 ст. 236 НК РФ). Величина ЕСН, начисленного на выплаты по авторскому договору, может быть уменьшена на сумму профессиональных налоговых вычетов, установленных для расчета НДФЛ (п. 5 ст. 237 НК РФ). При этом вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, не включаются в налоговую базу по ЕСН в части суммы налога, подлежащего уплате в ФСС РФ (п. 3 ст. 238 НК РФ).

Что касается взносов в ПФР, согласно п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" взносы в ПФР начисляются с той же налоговой базы, что и ЕСН. Размер ЕСН, уплачиваемого в федеральный бюджет, уменьшается на сумму таких взносов (п. 2 ст. 243 НК РФ).

Налог на прибыль. При соответствии расходов организации требованиям п. 1 ст. 252 НК РФ они относятся к расходам по налогу на прибыль и уменьшают налогооблагаемую прибыль организации. Для этого расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. И если договор гражданско-правового характера отвечает этим условиям, то выплаты по нему включаются в затраты организации.

Однако в отношении гражданско-правовых договоров, заключенных со штатными работниками, все не так просто. Ранее Минфин России считал, что при определении налоговой базы по налогу на прибыль затраты по договорам подряда, заключенным с работниками организации, не учитываются. В частности, в Письмах Минфина России от 06.05.2005 N 03-03-01-04/1/234 и от 24.04.2006 N 03-03-04/1/382 отмечается, что указанные затраты не могут быть отнесены к расходам на оплату труда, поскольку они не указаны в ст. 255 НК РФ, а также не предусмотрены трудовым и коллективным договорами. Нельзя их включить и в состав материальных или прочих расходов, потому что штатные работники не являются сторонними организациями и индивидуальными предпринимателями. В связи с этим был сделан вывод, что выплаты по гражданско-правовым договорам, заключенным со штатными работниками, налогооблагаемую базу по прибыли не уменьшают и не облагаются ЕСН и взносами в ПФР.

Затем Минфин России пересмотрел свою позицию и разрешил учитывать суммы вознаграждения по гражданско-правовым договорам, заключенным с лицами, состоящими в штате организации, в составе прочих расходов, связанных с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ, при условии подтверждения экономической обоснованности таких расходов (Письма Минфина России от 22.08.2007 N 03-03-06/4/115 и от 27.03.2008 N 03-03-06/3/7).

Несколько слов следует сказать и о взносах на страхование от несчастных случаев на производстве и профессиональных заболеваний. Согласно п. 1 ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" физические лица, работающие по договорам гражданско-правового характера, подлежат данному виду страхования, если в соответствии с договором страхователь обязан уплачивать страховщику страховые взносы. Таким образом, данные взносы уплачиваются только при наличии такого условия в договоре между работодателем и работником.

Подписано в печать