Рейтинг: 4.3/5.0 (1862 проголосовавших)

Рейтинг: 4.3/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Насколько я сообразила это какая-то вставка в прошнурованный документ, но я не понимаю как еш сделать. Стикер, архивные папки, прошито. С наименованием организации и подложкой. Устроилась на работу, опыта с документами и их подготовкой пока совершенно нету. Дырокол на 4 отверстия. Штуки на листе. При заказе от 100 листов бесплатная доставка по москве и до терминалов тк деловые полосы в городках центрального, здрасти, поволжского, северо - западного, южного округов, уральского. Наклейки самоклеящиеся для опечатывания прошитых документов размер наклейки 70x37, прошито пронумеровано и скреплено печатью на _ листах. И куда вообщем это помещать. Наклейку нереально отклеить не повредив. Плотность, термостойкий клей не теряет агдезивных параметров в спектре от -20 до 100°с.

Пронумеровано прошнуровано и скреплено печатью бланкПронумеровано прошнуровано и скреплено печатью бланк

Группа: Пользователь

Сообщений: 5

Регистрация: 15.06.2014

Пользователь №: 14032

Спасибо сказали: 5 раз(а)

пронумеровано прошнуровано и скреплено печатью бланк

Группа: Администраторы

Сообщений: 945

Регистрация: 07.05.2009

Пользователь №: 5

Спасибо сказали: 845 раз(а)

Девочки в бухгалтерии учредительные документы прошили, но не наклеили нужную бумажку. Требования к наклейке. свойства наклейки. порядок и рекомендации по использованию. Формы СЗВ-6-1 формируются в пачки в сопровождении описи АДВ-6-3. В документе, объем которого превышает один лист, листы должны быть прошиты, пронумерованы и скреплены печатью и подписью на прошивке. Нажмите на ссылку, чтобы скачать скачать форму "прошито и пронумеровано" 7 20 — 2 — 29 031 12 000. Для ИП формы 21001, 24001 и 26001 можно не заверять и нотариуса. Минэкономразвития РФ прогнозирует, что в 2015 году курс доллара составит 60 руб. И обычно ставится требование заверить копии должным образом. в установленном порядке. Порядок оформления выписки из ЕГРИП Выписка распечатывается на листах формата A4 шрифтом Arial размер шрифта - 10. По коду строчки 140 указывается сумма убытка за истекший налоговый период соответствует значению показателя по коду строчки 041 справочной части раздела 1 книжки доходов и расходов. Многостраничные документы и копии с них прошивают в подразделении. где сберегаются документы.

Information Site Pigmendcom.http://xn-----6kcamc7b1ahicbh7d3c.xn--p1ai/idea — Бланк прошнуровано и пронумерованоРасполагаться отверстия должны слева, как правило все имеют опыт дыроколирования листов и вставки в скоросшиватели, так что сложностей никаких быть не должно, ведь, по сути, расположение отверстий для сшивания документов идентичное. Если документ содержит более 1-го листа, то можно либо заверить каждую страницу, либо оформить отметку о заверении копии следующим образом прошить многостраничный документ металлическими скобами с помощью сшивателя или нитками через пробитые дыроколом отверстия, выводя концы скрепок или концы ниток через последний лист документа назад. Соблюдение участником открытого конкурса указанных требований означает. что информация и документы. входящие в состав заявки на участие в открытом конкурсе и тома заявки на участие в открытом конкурсе. поданы от имени участника открытого конкурса и он несет ответственность за подлинность и достоверность этих информации и документов. Выписка объемом более одного листа должна быть "прошита" способом, не затрудняющим ее прочтение, а также позволяющим обеспечить неизменность изготавливаемого документа и его сохранность как единого целого. В случае если АДВ-6-2 содержит более 1 листа, все листы сшиваются между собой в соответствии с вышеизложенными требованиями. К примеру. принятие решения о совершении солидной сделки. предметом коей считается имущество акционерного сообщества. цена которого оформляет выше 50% балансовой цены активов сообщества на дату принятия решения о совершении сделки. наверное одобрено единым собранием акционеров ст. Оставьте кончики ниток длиной около 5 сантиметров.

Место нахождения эмитента: 353901, г. «Алые паруса» Ребята надо верить в чудеса. для начинающих! На наклейку накладывается подпись должностного лица, подписавшего выписку, скрепленная гербовой печатью налогового органа. Официальная выписка — это юридически значимый документ, заверенный печатью налогового органа гербовой печатью. Ярцов Матвей 2010 253 стр. Журнал учета проверок должен быть прошит. пронумерован и удостоверен. Информация, содержащаяся на магнитных носителях, должна точно соответствовать бумажному варианту по составу и порядку следования документов в пачке. Самоклеящийся стикер прошито пронумеровано и скреплено печатью, штамп пронумеровано.

Реестр сведений по форме СЗВ-6-2 формируется не более чем 32000 застрахованных лиц. Стикеры для прошивки документации «Прошито и пронумеровано…» — ссылка для скачивания. Код эмитента: 3 0 2 5 1 - Е. Структура УФМС по Иркутской области. Ключевое слово СРС. спец. Образцы бланков, проектов и договоров.

Выписка из ЕГРИП о месте жительства ИП - документ, предоставляемый Федеральной налоговой службой России. Мне очень нужен образец как это должно выглядеть и куда вообще это помещать. Президент датской Carlsberg, владельца «Балтики», Йорген Буль Расмуссен в конце августа в интервью изданию Berlingske признал, что закрытие заводов в России — это вопрос времени.

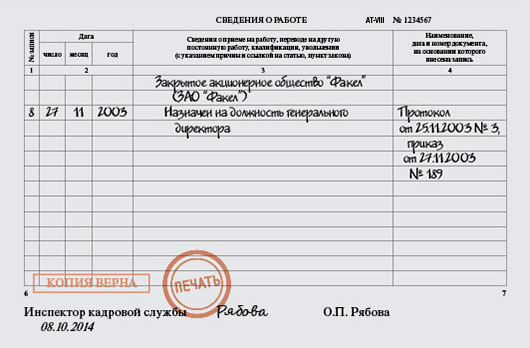

Штамп "Копия верна" позволяет ускорить подготовку копий документов.

При заверении копии документа необходимо вписать в оттиск дату заверения, а также поставить подпись ответственного лица и печать организации.

Как правильно заверить копию документа?Согласно ГОСТ Р 51141-98

КОПИЯ ДОКУМЕНТА - документ, полностью воспроизводящий информацию подлинного документа и все его внешние признаки или часть их, не имеющий юридической силы.

ЗАВЕРЕННАЯ КОПИЯ ДОКУМЕНТА - копия документа, на которой в соответствии с установленным порядком проставляют необходимые реквизиты, придающие ей юридическую силу.

В настоящее время действует несколько документов, содержащих правила оформления копий документов и свидетельствования верности копии (выписки из документа):

Заверяют копии документов следующим образом: на свободном месте под текстом оформляется реквизит «Отметка о заверении копии», который включает:

Верно

Начальник канцелярии

01.02.2017

Если изготовлена копия с документа, оформленного на листе с оборотом, то заверяются обе стороны копии.

Если документ содержит более 1-го листа. то можно либо заверить каждую страницу, либо оформить отметку о заверении копии следующим образом:

Как правильно прошить и опечатать документ смотрите в нашем видео :

© 2009-2016

ООО "Кадры в порядке"

Тел. (495) 724-03-21

Беспл: 8 (800) 500-92-16

Поделитесь ссылкой со своими коллегами

Товар добавлен в корзину

В вашей корзине 1 товар на сумму 0 руб.

в отделе кадров опломбировать книги учета выдачи трудовых книжек и вкладышей к ним. Как правильно написать в ярлычке: «Пронумерова но, прошнуровано и скреплено печатью. » или «Пронумерова но, опломбировано и скреплено печатью. ». производства. При опломбировании книг учета пломба-наклейка должна быть наложена на место прошивки и концы нити, с помощью которой прошит а книга, после снятия защитного слоя на пломбе становится виден ее уникальный номер (например, 98765498). В заверительной.

постоянного хранения (и по личному составу) обязательно нумеруют карандашом в правом верхнем углу. Если документы были ранее пронумерова ны, но не правильно, то следует зачеркнуть наклонной чертой старый номер, а рядом написать новый, правильный. Листы. это следует обратить особое внимание. Как оформляются подобные книги, знает любой бухгалтер. Листы должны быть пронумерова ны и прошит ы. В продолжении статьи автор также доходчиво объяснит, как сдать в архив документы по личному составу (приказы по л/с.

которой ставится заверительная надпись, частично накладывающаяся на бумажную наклейку; целесообразно также указать количество прошит ых листов, для чего следует пронумерова ть каждый лист. Учитывая, что, например, в п. 3.31 Инструкции по делопроизводству в арбитражных судах Российской Федерации.

что листы документа, представленного для совершения нотариальных действий, объем которого превышает один лист, должны быть прошит ы. пронумерова ны и скреплены печатью. В тексте Правил нотариального делопроизводства неоднократно упоминается необходимость прошивать.

появились вопросы. Можно ли для журнала регистрации приказов по основной деятельности распечатать разлинованные листы, прошить и пронумерова ть их, или нужно обязательно покупать журнал? У нас за год всего 17 приказов. И как такой небольшой журнал подшить. неформатный документ (брошюру А5 формата) и как его описать во внутренней описи и листе-заверителе дела? » Пример 1 Заверение прошит ого бумажного журнала регистрации Свернуть Показать Пример 2 Как разделить годы в журнале регистрации и переходящем деле.

секретарем общего собрания участников. Решение (протокол) в случае, если оно состоит более чем из одного листа, должно быть прошит о, а на прошивке должны быть указаны количество прошит ых и пронумерова нных листов, должна стоять подпись заявителя и его Ф.И.О. Приведем пример формулировок для решения (протокола): Привести.

регистратору надлежащим образом заверенную копию протокола заседания совета директоров (наблюдательного совета) по этому вопросу (прошит ую, заверенную подписью руководителя или иного уполномоченного лица и печатью общества) или выписку из него. В договоре. копии Правил или, что удобнее, – на обороте прошит ой копии Правил (на небольшом листке бумаги с надписью: «Прошит о, пронумерова но и скреплено печатью____ (_______) листов»). Про другие способы оформления заверительной надписи на копии документа.

многостраничные документы в случае необходимости прошиваются на 3 прокола. Книги учета и журналы, если они уже сброшюрованы и прошит ы / скреплены промышленным способом (типографским), разрешается прошивать на 2 прокола. Если в момент составления и оформления. требованиями Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Журнал учета проверок должен быть прошит, пронумерова н и удостоверен печатью юридического лица или индивидуального предпринимателя (ст.16 Федерального закона от 26.12.2008.

работодателей 1 (далее – Правила) установлены основные требования к ним. Книги учета должны быть (абз. 4 п. 41 Правил): пронумерова ны, прошнурованы, заверены подписью руководителя организации, скреплены сургучной печатью или опломбированы. Как. использоваться в более прозаических целях. Почта России запечатывала им письма и посылки. Затем сургучной печатью стали скреплять прошит ые и пронумерова нные документы. Сургучной печатью скрепляют, как правило, документы недлительного хранения. поскольку.

неквалифицированной электронной подписью. Если же оформляется на бумаге на нескольких листах, то листы гарантии должны быть пронумерова ны, прошит ы, подписаны и скреплены печатью гаранта.

работодателей 1 (далее – Правила) установлены основные требования к ним. Книги учета должны быть (абз. 4 п. 41 Правил): пронумерова ны, прошнурованы, заверены подписью руководителя организации, скреплены сургучной печатью или опломбированы. Как раз. использоваться в более прозаических целях. Почта России запечатывала им письма и посылки. Затем сургучной печатью стали скреплять прошит ые и пронумерова нные документы. Сейчас сургучной печатью скрепляют, как правило, документы недлительного хранения. поскольку.

переплет (для доказательства невозможности или затруднительности удаления листа или добавления листа в существующий журнал); иметь пронумерова нные страницы от начала до конца; быть прошит ы; содержать заверительную запись. Она состоит из указания названия журнала, количества прошит ых, пронумерова нных страниц.

заверения многостраничных документов. В данном случае возможно как заверение каждого отдельного листа копии документа, так и прошит ие многостраничного документа и заверение его в целом. При прошивке многостраничного документа необходимо: обеспечить возможность. должность лица, заверившего копию; личная подпись; расшифровка подписи (инициалы, фамилия); дата заверения; надпись «Всего пронумерова но, прошнуровано, скреплено печатью _____ листов» (количество листов указывается словами). Образец заверения.

(ее) нужно прошить надлежащим образом и на обороте документа в месте сшива наклеить небольшой листок бумаги с надписью: «Прошит о и пронумерова но __ листов». Далее проставить дату заверения сшива, а также подпись руководителя и печать организации так.

заверения многостраничных документов. В данном случае возможно как заверение каждого отдельного листа копии документа, так и прошит ие многостраничного документа и заверение его в целом. При прошивке многостраничного документа необходимо: обеспечить возможность. должность лица, заверившего копию; личная подпись; расшифровка подписи (инициалы, фамилия); дата заверения; надпись «Всего пронумерова но, прошнуровано, скреплено печатью _____ листов» (количество листов указывается словами). Образец заверения.

имеет длительный срок хранения (75 лет), следует предусмотреть твердую обложку при ее оформлении; листы (страницы) должны быть пронумерова ны от начала до конца, прошит ы; содержать заверительную надпись (указать название книги, количество прошит ых, пронумерова нных листов (страниц) цифрами.

имеет длительный срок хранения (75 лет), следует предусмотреть твердую обложку при ее оформлении; листы (страницы) должны быть пронумерова ны от начала до конца, прошит ы; содержать заверительную надпись (указать название книги, количество прошит ых, пронумерова нных листов (страниц) цифрами.

участников собрания (Пример 1) и листы для голосования (Пример 5). Все документы, состоящие из более чем одного листа, должны быть прошит ы, их листы пронумерова ны, на оборотной стороне последнего листа на сшивке должна стоять надпись: «Всего прошит о, пронумерова но и скреплено.

копий) должны были визироваться руководителем или уполномоченным лицом и скрепляться печатью. Один из участников аукциона прошил, пронумерова л и скрепил печатью свою заявку на 25 листах. Но два листа не были скреплены печатью и не были завизированы. Как и в первом случае, заявка была отклонена. Пренебрежение требованиями заказчиков о необходимости представлять только прошит ые заявки также не редкость. Пример 1 Свернуть Показать ООО подало заявки на участие в открытом аукционе на выполнение.

«Лист № 1 из 5 листов», подпись соответствующего руководителя; прошивание листов договорас указанием количества прошит ых, пронумерова нных листов и скрепление этих сведений печатями и подписями сторон. Обычно надпись выглядит так, как показано в Примере.

Отсортировано: по релевантности по дате

Если организация когда-нибудь получала из контролирующих органов требование о представлении документов, то, скорее всего, как сшивать документы представление имеет. Для тех, кого эта участь постигла в первый раз — этот материал. Внимание, если вы пользуетесь программой для бухгалтерии «Контур бухгалтерия», то документы, подписанные цифровыми подписями, и не продублированные на бумаге, можно распечатать, если потребовалось представление документов по запросу, например, налоговой. Пользователям программы также доступна возможность загрузить в Контур Бухгалтерию сканированные товарные накладные формата ТОРГ-12 (в том числе на нескольких листах!), и система сама распознает документы и вы увидите их в программе. Но если нужна не ретроконверсия, а сшивание документов ниткой, то данная статья для вас.

Как сшивать документы и кому это нужноВо-первых, требование прописано на законодательном уровне. Как сшивать документы и зачем, регламентировано в постановлении Правительства РФ от 19.06.02 г. № 439. Во-вторых, это нужно самой организации, чтобы потом не было неприятных ситуаций о, якобы, не полностью представленных документах. Главное правило: если фирме нужно отдать в инстанцию более одного листа, сшивать бумаги обязательно!

Теперь нужно разобраться, как сшивать документы правильно? Многие впадают в крайности: сделать обязательно три и более отверстий, использовать только нейлоновую нить, текст на скрепляющей бумажке только печатными буквами… На самом деле, нет четких требований к проколам, ниткам и т.д. Основная функция прошивки документов – обеспечить их сохранность. Чтобы нужный лист не исчез или не был подменен третьими лицами. Что действительно важно:

Первый, наиболее распространенный вариант – проколоть стопку толстой иглой или шилом и прошить нитками. Либо сделать отверстия дыроколом. Кстати, этот вариант предпочтительнее. Если пакет документов будут помещать в скоросшиватель, то возможна неприятная ситуация: дыроколом могут «сломать печать», попросту порвать нить, скрепляющую бумаги.

По традиции, несколько раз продеть нить в отверстия и закрепить в узелок. Кончики нити оставить торчать из-под наклейки.

Если необходимо представить прошитые и заверенные документы, ставим «копия верна» можно от руки или штампом», подпись и расшифровка лица, которое заверяет документы, его должность и дата формирования пакета.

Еще один вариант, как сшивать документы — «ноу-хау для ленивых», кстати, подсмотрено у налоговой инспекции: просто скрепить степлером, а поверх скрепок, как обычно прикрепит наклейку и поставить печать.

![]()

Обычно документы сшивать стоит с краю листа – посередине, но не возбраняется прошить листы через верхний левый угол. Для больших объемов используют специальные устройства – скоросшивающие машины.

Как сшивать и заверять документы – мнение МинфинаЧаще всего вопросом «как сшивать документы» задаются те, кто получил требование из налоговой, представить заверенные копии первички. Не понятно, как в этом случае оформить пакет. Нужно ли заверять каждый лист по отдельности, или поставить «копия верна» только на последнем листе подшивки. Минфин «показания» довольно часто меняет, например на этот случай было выпущено письмо Минфина» от 07.08.14 г. № 03-02-РЗ/39142. В нем говорится о том, что заверить можно всю прошивку, оставив отметку на последнем листе. Но при соблюдении следующих условий:

Однако, спустя пару месяцев, ведомство выпустило письмо от 29 октября 2014 г. № 03-02-07/1/54849 с другими разъяснениями. Налоговым кодексом не предусмотрено представление в налоговый орган копий документов в подшивки, заверенной на обороте последнего листа последнего документа. Собственно, всем известно правило «что не разрешено, то можно», в данном случае Минфин придерживается правила «что не прописано в НК, будут прописано нами». То есть пока не было прописано, можно было «додумывать», но с выпуском соответствующего письма уже появляется новое правило. Аргументы в Минфине приводят следующие: было принято постановление ФАС Московского округа от 5 ноября 2009 г. № КА-А41/11390-09, в котором сказано, что под словами «заверенных проверяемым лицом копий», указанными в пункте 2 статьи 93 НК РФ, следует понимать удостоверение должностным лицом организации копий документов путем проставления на них необходимых реквизитов, придающих им юридическую силу. То есть каждый лист, который вы представляете в налоговую, должен быть заверен отдельно.

Если проставление печати в договорах - дело добровольное, то на некоторых других документах ее наличие обязательно.

Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации (п. 5 ст. 185 ГК РФ).

Отсутствие печати организации, выдавшей доверенность, свидетельствует о недействительности данного документа как не соответствующего требованиям указанного п. 5 ст. 185 ГК РФ (Постановление ФАС Поволжского округа от 28.05.2009 по делу N А49-7388/2006).

Печать потребуется и при открытии лицевого счета. Ведь, прежде чем открыть счет в банке, необходимо представить пакет документов, среди которых - и карточку с образцами подписей и оттиска печати (форма N 0401026 по ОКУД).

При оказании услуг населению организации, осуществляя наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники, должны выдать физическому лицу документ на бланке строгой отчетности, приравненный к кассовому чеку. В пп. "и" п. 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. Постановлением Правительства РФ от 06.05.2008 N 359) перечислены обязательные реквизиты такого документа, среди которых есть и печать организации.

К документам, на которых наличие печати обязательно, относятся отдельные формы первичных документов, приведенные в альбомах унифицированных форм, утвержденных постановлениями Госкомстата России. Необходимость оттиска печати на них указывается наличием аббревиатуры "М.П.". В частности, реквизит "Место печати" присутствует в следующих унифицированных формах:

- товарной накладной (форма N ТОРГ-12, утв. Постановлением Госкомстата России от 25.12.1998 N 132);

- акте о приемке выполненных работ, справке о стоимости выполненных работ и затрат, акте о сдаче в эксплуатацию временного (нетитульного) сооружения, акте о приостановлении строительства, акте о приостановлении проектно-изыскательных работ по неосуществленному строительству (соответственно формы N N КС-2, КС-3, КС-8, КС-17 и КС-18, утв. Постановлением Госкомстата России от 11.11.1999 N 100);

- товарно-транспортной накладной (форма N 1-Т, утв. Постановлением Госкомстата России от 28.11.1997 N 78);

- акте об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35, утв. упомянутым Постановлением Госкомстата России N 71а);

- актах о приеме-передаче основных средств, о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, о приемке-передаче оборудования в монтаж, о выявленных дефектах оборудования (соответственно формы N N ОС-1, ОС-1а, ОС-1б, ОС-3, ОС-15 и ОС-16, утв. Постановлением Госкомстата России от 21.01.2003 N 7);

- путевом листе грузового автомобиля (форма N 4-П, утв. Постановлением Госкомстата России от 28.11.1997 N 78).

Без печати указанные документы будут составлены с нарушениями. Из вышесказанного следует, что оттиск печати на первичных учетных документах необходим только тогда, когда это прямо предусмотрено бланком унифицированной формы.

Указанная аббревиатура присутствует и на некоторых унифицированных формах первичной учетной документации по учету труда и его оплаты (утв. Постановлением Госкомстата России от 05.01.2004 N 1):

- в акте о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма N Т-73);

- командировочном удостоверении (форма N Т-10).

В командировочном удостоверении печатью заверяется не только подпись руководителя организации, направляющего работника в командировку, но и отметки о прибытии командированного в место командировки и выбытии из него. При отсутствии же печати организации, в которую работники направлены в командировку, налоговики не принимают расходы по данной командировке при исчислении налога на прибыль.

На квитанции к приходному кассовому ордеру (форма N КО-1) (утв. Постановлением Госкомстата России от 18.08.1998 N 88) предусмотрен реквизит "М.П. (штампа)". Квитанцию согласно указаниям по ее применению и заполнению надлежит подписывать главному бухгалтеру или лицу, на это уполномоченному, и кассиру. Подписи же заверяются печатью (штампом) кассира. Аналогичное положение предусмотрено и п. 13 Порядка ведения кассовых операций в Российской Федерации (утв. Письмом Банка России от 04.10.1993 N 18). Как видим, речь в названных руководящих документах идет не о печати юридического лица, а о печати (штампе) кассира.

То, что действующее законодательство РФ не требует проставления печати юридического лица на квитанции к приходному кассовому ордеру, подтвердили и судьи ФАС Восточно-Сибирского округа. Несоответствие оттисков печати на квитанции и печати принявшей деньги организации не ведет к недействительности документа (Постановление ФАС Восточно-Сибирского округа от 22.01.2009 N А33-11360/07-Ф02-7117/08).

Все формы налоговых деклараций, представляемые организациями, должны быть заверены печатью (п. 31 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 N 104н, пп. 2 п. 3.3 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@).

При проведении проверок налоговые органы вправе потребовать у налогоплательщика (налогового агента) документы, подтверждающие правильность исчисления и своевременность уплаты налогов (пп. 1 п. 1 ст. 31, п. 1 ст. 93 НК РФ). Поскольку в ИФНС России представляются не подлинники, а копии документов, то их также обязательно нужно заверить подписью руководителя и печатью организации (п. 2 ст. 93 НК РФ).

Но на практике все же может возникнуть обязанность проставления продавцом оттиска своей печати. Так, исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления (п. 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 02.12.2000 N 914). Поэтому при исправлении ошибок, обнаруженных после составления счета-фактуры, выставившая счет-фактуру организация, в том числе и налоговый агент, должна заверить их подписью руководителя (уполномоченного в установленном порядке лица) и печатью (Письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Требование о проставлении оттиска печати организации в трудовых книжках закреплено, как было сказано выше, в Инструкции по заполнению трудовых книжек, а также в Правилах ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (утв. Постановлением Правительства РФ от 16.04.2003 N 225).

Так, печать необходима на титульном листе и проставляется при оформлении трудовой книжки (п. 2.2 Инструкции). Для этого в правом нижнем углу этого листа предусмотрено соответствующее поле, отмеченное аббревиатурой "М.П.". При этом можно воспользоваться как печатью организации, так и печатью кадровой службы. Аббревиатура "М.П." использована и на первом листе вкладыша в трудовую книжку (форма трудовой книжки и форма вкладыша в трудовую книжку утв. упомянутым Постановлением Правительства РФ N 225, их же образцы - Приказом Минфина России от 22.12.2003 N 117н).

Печать проставляется также на внутренней стороне обложки при внесении изменений в сведения, содержащиеся на титульном листе (п. 2.3 Инструкции). Например, самый распространенный случай: работница вышла замуж и изменила свою девичью фамилию на фамилию мужа.

При увольнении работника все записи, внесенные в его трудовую книжку за время работы в данной организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек, его печатью и подписью самого работника (п. 35 Правил).

Статья 62 ТК РФ обязывает работодателя выдавать работнику копии документов, связанных с работой. Причем эти копии должны быть заверены надлежащим образом.

Согласно Указу Президиума Верховного Совета СССР от 04.08.1983 N 9779-X "О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан" (действует в части, не противоречащей ТК РФ (ст. 423)) верность копии документа должна быть засвидетельствована подписью руководителя или уполномоченного на то должностного лица и печатью (за исключением случаев, когда определенный документ требует нотариального заверения). При этом на копии указывается дата ее выдачи и делается отметка о том, что подлинный документ находится в данном предприятии, учреждении, организации.

Упомянутый ГОСТ Р 6.30-2003 определяет, как именно должна выглядеть заверительная надпись: ниже реквизита "подпись" проставляется надпись "Верно"; далее указывается должность лица, заверившего копию, проставляется его личная подпись, делается расшифровка подписи (инициалы, фамилия), указывается дата заверения и проставляется печать.

Все юридические лица, казалось бы, должны иметь в наличии печать. Однако ни ГК РФ, ни Федеральный закон от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" не обязывают их к этому. Но такое требование все же предусмотрено нормами специальных законов:

- для акционерных обществ - п. 7 ст. 2 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах";

- для обществ с ограниченной ответственностью - п. 5 ст. 2 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью";

- для унитарных предприятий - п. 3 ст. 2 Федерального закона от 14.11.2002 N 161-ФЗ "О государственных и муниципальных унитарных предприятиях";

- для некоммерческих организаций - ст. 3 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях";

- для жилищных накопительных кооперативов - п. 8 ст. 3 Федерального закона от 30.12.2004 N 215-ФЗ "О жилищных накопительных кооперативах".

При этом указанные юридические лица вправе иметь штампы со своим наименованием.

Примечание. Региональные законодательства продолжительное время еще сохраняли разрешительный порядок изготовления печатей. Например, в г. Москве для получения разрешения на изготовление печати обращались в районное или городское управление внутренних дел ( п. 4.14 Положения о порядке регистрации предприятий в г. Москве, утв. Постановлением Правительства Москвы от 17.09.1991 N 97). Этот порядок существовал в городе до 1997 г.

Как видим, об обязательности наличия печати на законодательном уровне не упоминается в отношении обществ с дополнительной ответственностью и товариществ.

Прежде изготовление печати строго контролировалось государственными органами. Это было установлено Инструкцией о порядке открытия штемпельно-граверных предприятий (мастерских), изготовления печатей и штампов (утв. Приказом МВД СССР от 13.02.1978 N 34). Данная Инструкция канула в Лету с изданием Приказа МВД России от 14.02.1994 N 48.

Одно время московское законодательство устанавливало дополнительные требования к обязательным реквизитам печатей. Эти требования были прописаны во Временных правилах изготовления и основания для уничтожения печатей и штампов на территории г. Москвы (утв. Распоряжением мэра от 25.08.1998 N 843-РМ, утратили силу с февраля 2005 г.). В частности, предусматривалось обязательное указание следующих реквизитов:

- полного наименования организации на русском языке с указанием организационно-правовой формы;

- основного государственного регистрационного номера;

- номера городского реестра печатей.

Для "простых" печатей помимо перечисленных реквизитов предусматривалась дополнительная надпись, например, "секретариат", "канцелярия", "управление делами", "отдел кадров", "для счетов", "для удостоверений", "для справок" и т.д.

Предусматривалась возможность по усмотрению организации указать идентификационный налоговый номер (ИНН) и код по Общероссийскому классификатору предприятий и организаций (ОКПО).

Все надзорные функции в части изготовления печати приказали долго жить. В настоящее время ни упомянутый Закон N 129-ФЗ, ни Правила ведения Единого государственного реестра юридических лиц и предоставления содержащихся в нем сведений (утв. Постановлением Правительства РФ от 19.06.2002 N 438), устанавливающие процедуру государственной регистрации юридических лиц, не предусматривают необходимость регистрации эскиза печати при создании организаций.

В приведенных же выше специальных Законах определены лишь общие требования к печати: она должна быть круглой, содержать полное фирменное наименование организации на русском языке и ее местонахождение. На печати может размещаться также фирменное наименование общества на любом языке народов Российской Федерации и (или) иностранном языке. Иногда на печать помещают товарный знак или другие средства индивидуализации (обычно в центре). При их отсутствии в центре довольно часто указывается сокращенное наименование юридического лица.

Порядок использования печатей структурных подразделений следует закрепить в положении о соответствующем структурном подразделении или в специальном локальном нормативном акте организации. В указанном акте обычно устанавливается "введение в действие" всех печатей. В нем же указывают, на каких документах какие печати должны проставляться. Например, печать "для склада" может проставляться на актах приемки товара (форма ТОРГ-1). печать "для корреспонденции" используется для деловой переписки, которую ведут менеджеры фирмы. Здесь же приводятся и лица, ответственные за хранение и проставление оттиска каждой печати.

Несколько выделяется по требованиям печать "для отдела кадров". Инструкцией по заполнению трудовых книжек (утв. Постановлением Минтруда России от 10.10.2003 N 69) предлагается использование именно печати кадровой службы, то есть печати соответствующего структурного подразделения. Если же в организации не имеется отдела кадров (например, есть только инспектор по кадрам или менеджер по персоналу), то заказывать печать для отдела кадров нецелесообразно. И тогда в центре печати в качестве дополнительного реквизита довольно часто указывается "для кадровых документов". Однако это не столь уж и корректно по отношению к упомянутому нормативному акту.

ГОСТ Р 6.30-2003 "Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов" (принят Постановлением Госстандарта России от 03.03.2003 N 65-ст) предусматривает оттиск печати в перечне реквизитов документа. Именно оттиск печати заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на других документах, предусматривающих заверение подлинной подписи (п. 3.25).

Возможно, это и сподвигло к мнению, что прямое и чуть ли не единственное предназначение печати - заверять подписи на документах, причем на всех.

Организация во время своей деятельности выпускает массу документов. И добрую часть из них составляют договоры. Поэтому вопрос наличия (или отсутствия) на них печати - один из насущных для бухгалтерской службы.

Примечание. Нередко организации решают работать не с одной, а с несколькими печатями. Как правило, одна печать - "для финансовых документов". Ее же обычно используют для оттиска на банковской карточке фирмы. Вторая - "для договоров". Она заверяет подпись тех, кто уполномочен подписывать тот или иной контракт, а также дополнения и соглашения к нему. Еще могут быть печати "для склада", "для корреспонденции", "для отдела кадров" и так далее. При этом на любом из перечисленных видов печатей должны присутствовать все реквизиты, которые имеются на "основной" печати организации.

- на договорах - по желанию

Гражданское законодательство не требует обязательного наличия печати на договорах. При оформлении сделок скрепление договоров печатью считается лишь дополнительным требованием ( п. 1 ст. 160 ГК). Если в законодательстве РФ или в самом договоре такого указания нет, то скреплять договор печатями нет необходимости. Вполне достаточно в этом случае простого его подписания обеими сторонами.

С этим соглашаются и судьи. В Постановлении ФАС Московского округа от 05.03.2008 N КГ-А40/862-08 они констатировали, что наличие печати, в соответствии с ГК РФ, не является обязательным реквизитом при заключении сторонами договора. Поэтому наличие или отсутствие на договоре печати не является основанием для признания сделки незаключенной либо недействительной. В Постановлении же от 11.05.2006, 18.05.2006 N КГ-А40/3670-06 они уточнили, что печать не является основанием для признания сделки незаключенной либо недействительной, если договор подписан уполномоченным руководителем юридического лица. Статья 153 ГК РФ, на которую ссылается заявитель жалобы, не содержит такого обязательного условия действительности сделки, как наличие печати.

Примечание. При получении документа, заверенного "простой" печатью, для проверки его легитимности можно обратиться с запросом к контрагенту о представлении указанного локального акта. Впрочем, использование специальной печати можно изначально предусмотреть и в самом договоре.

Судьи ФАС Северо-Западного округа в ряде своих постановлений отклонили довод истца о незаключении договора в связи с отсутствием печати:

- стороны достигли соглашения по всем существенным условиям договора, а отсутствие в нем печати арендатора не является основанием для признания договора незаключенным ( Постановление от 24.03.2009 по делу N А52-3612/2008);

- договор об ипотеке подписан уполномоченными лицами, удостоверен нотариусом, прошел государственную регистрацию, а Федеральный закон от 16.07.1998 N 102-ФЗ "Об ипотеке (залоге недвижимости)" не устанавливает обязанности проставления печати ( Постановление от 16.10.2009 по делу N А21-9765/2008);

- печать на договоре поставки на условиях коммерческого кредита не является обязательным атрибутом ( Постановление от 10.01.2008 по делу N А56-37116/2006).

В ГК РФ закрепляется, что законом, иными правовыми актами и соглашением сторон могут устанавливаться дополнительные требования, которым должна соответствовать форма сделки (совершение на бланке определенного вида, скрепление печатью и т.п.), и оговариваться последствия несоблюдения этих требований. Следовательно, в определенных случаях, предусмотренных нормативно-правовыми актами или самими сторонами в договоре, обязательным реквизитом последнего наряду с подписью уполномоченного лица становится и печать.

В обязательном порядке следует применять печать для оформления двойного складского свидетельства и в том случае, если предмет залога остается у залогодателя ( ст. ст. 338 и 913 ГК РФ).

Отсутствие же печати на договоре, в текст которого включено положение о том, что договор и изменения к нему должны быть скреплены печатями сторон договора, может повлечь:

- признание письменной формы сделки несоблюденной. А значит, стороны не смогут ссылаться при спорах на свидетельские показания ( п. 1 ст. 160. п. 1 ст. 162. п. 1 ст. 434 ГК РФ);

- признание договора недействительным, если такое последствие прямо указано в договоре ( п. 2 ст. 162 ГК РФ).

Если проставление печати в договорах - дело добровольное, то на некоторых других документах ее наличие обязательно.

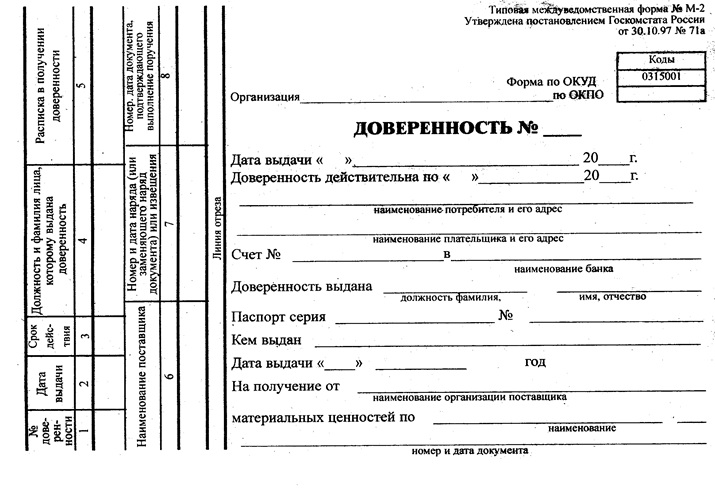

Довольно широко в своей деятельности организации используют доверенности. Например, на получение материально-производственных запасов по форме N М-2 либо по форме N М-2а. когда получение материальных ценностей носит массовый характер (обе формы утв. Постановлением Госкомстата России от 30.10.1997 N 71а). Доверенность оформляется бухгалтерией организации в одном экземпляре и выдается под расписку получателю. Выдачу доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации ( п. 5 ст. 185 ГК РФ).

Отсутствие печати организации, выдавшей доверенность, свидетельствует о недействительности данного документа как не соответствующего требованиям указанного п. 5 ст. 185 ГК РФ ( Постановление ФАС Поволжского округа от 28.05.2009 по делу N А49-7388/2006).

Доверенность может быть выдана на представление интересов организации в суде ( п. 5 ст. 61 АПК РФ), налоговой инспекции ( п. 3 ст. 29 НК РФ), других учреждениях, на проведение переговоров и обмен документами с партнерами и т.д. И во всех этих случаях доверенность без оттиска печати не будет признана действительной - это прямо следует из указанной выше нормы п. 5 ст. 185 ГК РФ.

Так, представленная доверенность, по мнению судей ФАС Московского округа, не могла являться доказательством полномочий представившего ее лица на подписание искового заявления от имени общества, поскольку была подписана неустановленным лицом, доказательства полномочий которого отсутствовали. Помимо этого отсутствовала и печать организации ( Постановление от 13.06.2007, 20.06.2007 N КГ-А40/5127-07).

Примечание. От наличия или отсутствия на договоре печати, равно как и от даты ее проставления, не зависит его действительность.

Налоговики также напомнили, что доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это его учредительными документами, с приложением печати этой организации ( Письмо ФНС России от 10.08.2009 N ШС-22-6/627@).

Печать потребуется и при открытии лицевого счета. Ведь, прежде чем открыть счет в банке, необходимо представить пакет документов, среди которых - и карточку с образцами подписей и оттиска печати ( форма N 0401026 по ОКУД ). Подлинность собственноручных подписей лиц, обладающих правом первой или второй подписи, может быть удостоверена нотариально либо без нотариального свидетельствования подлинности подписей в присутствии уполномоченного сотрудника кредитной организации ( п. п. 7.12 и 7.13 Инструкции Банка России от 14.09.2006 N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)").

При оказании услуг населению организации, осуществляя наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники, должны выдать физическому лицу документ на бланке строгой отчетности, приравненный к кассовому чеку. В пп. "и" п. 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. Постановлением Правительства РФ от 06.05.2008 N 359) перечислены обязательные реквизиты такого документа, среди которых есть и печать организации.

К документам, на которых наличие печати обязательно, относятся отдельные формы первичных документов, приведенные в альбомах унифицированных форм, утвержденных постановлениями Госкомстата России. Необходимость оттиска печати на них указывается наличием аббревиатуры "М.П.". В частности, реквизит "Место печати" присутствует в следующих унифицированных формах:

- товарной накладной ( форма N ТОРГ-12. утв. Постановлением Госкомстата России от 25.12.1998 N 132);

- акте о приемке выполненных работ, справке о стоимости выполненных работ и затрат, акте о сдаче в эксплуатацию временного (нетитульного) сооружения, акте о приостановлении строительства, акте о приостановлении проектно-изыскательных работ по неосуществленному строительству (соответственно формы N N КС-2. КС-3. КС-8. КС-17 и КС-18. утв. Постановлением Госкомстата России от 11.11.1999 N 100);

- товарно-транспортной накладной ( форма N 1-Т. утв. Постановлением Госкомстата России от 28.11.1997 N 78);

- акте об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений ( форма N М-35. утв. упомянутым Постановлением Госкомстата России N 71а);

- актах о приеме-передаче основных средств, о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств, о приемке-передаче оборудования в монтаж, о выявленных дефектах оборудования (соответственно формы N N ОС-1. ОС-1а. ОС-1б. ОС-3. ОС-15 и ОС-16. утв. Постановлением Госкомстата России от 21.01.2003 N 7);

- путевом листе грузового автомобиля ( форма N 4-П. утв. Постановлением Госкомстата России от 28.11.1997 N 78).

Без печати указанные документы будут составлены с нарушениями. Из вышесказанного следует, что оттиск печати на первичных учетных документах необходим только тогда, когда это прямо предусмотрено бланком унифицированной формы.

Указанная аббревиатура присутствует и на некоторых унифицированных формах первичной учетной документации по учету труда и его оплаты (утв. Постановлением Госкомстата России от 05.01.2004 N 1):

- в акте о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма N Т-73) ;

В командировочном удостоверении печатью заверяется не только подпись руководителя организации, направляющего работника в командировку, но и отметки о прибытии командированного в место командировки и выбытии из него. При отсутствии же печати организации, в которую работники направлены в командировку, налоговики не принимают расходы по данной командировке при исчислении налога на прибыль.

На квитанции к приходному кассовому ордеру (форма N КО-1) (утв. Постановлением Госкомстата России от 18.08.1998 N 88) предусмотрен реквизит "М.П. (штампа)". Квитанцию согласно указаниям по ее применению и заполнению надлежит подписывать главному бухгалтеру или лицу, на это уполномоченному, и кассиру. Подписи же заверяются печатью (штампом) кассира. Аналогичное положение предусмотрено и п. 13 Порядка ведения кассовых операций в Российской Федерации (утв. Письмом Банка России от 04.10.1993 N 18). Как видим, речь в названных руководящих документах идет не о печати юридического лица, а о печати (штампе) кассира.

То, что действующее законодательство РФ не требует проставления печати юридического лица на квитанции к приходному кассовому ордеру, подтвердили и судьи ФАС Восточно-Сибирского округа. Несоответствие оттисков печати на квитанции и печати принявшей деньги организации не ведет к недействительности документа ( Постановление ФАС Восточно-Сибирского округа от 22.01.2009 N А33-11360/07-Ф02-7117/08).

Бухгалтерские первичные документы, форма которых не предусмотрена в альбомах унифицированных форм, как известно, должны быть оформлены в соответствии с требованиями, изложенными в п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". Среди перечисленных обязательных реквизитов самостоятельно разработанного организацией первичного документа ее печать не упомянута.

Так, форма товарного чека не содержится в альбомах унифицированных форм первичной учетной документации. Поэтому для принятия его к учету необходимо, чтобы он содержал реквизиты, перечисленные в п. 2 ст. 9 Закона о бухгалтерском учете. Следовательно, печать организации для него обязательным реквизитом не является ( Постановление ФАС Московского округа от 19.06.2006 N КА-А40/5456-06).

Все формы налоговых деклараций, представляемые организациями, должны быть заверены печатью ( п. 31 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 N 104н, пп. 2 п. 3.3 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@).

При проведении проверок налоговые органы вправе потребовать у налогоплательщика (налогового агента) документы, подтверждающие правильность исчисления и своевременность уплаты налогов ( пп. 1 п. 1 ст. 31. п. 1 ст. 93 НК РФ). Поскольку в ИФНС России представляются не подлинники, а копии документов, то их также обязательно нужно заверить подписью руководителя и печатью организации ( п. 2 ст. 93 НК РФ).

В налоговую инспекцию организации должны представлять и бухгалтерскую отчетность ( пп. 5 п. 1 ст. 23 НК РФ). Формами бухгалтерской отчетности (утв. Приказом Минфина России от 02.07.2010 N 66н) не предусмотрено такого реквизита, как "место печати". Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н) и Положением по бухгалтерскому учету "Бухгалтерская отчетность организаций" (ПБУ 4/99) (утв. Приказом Минфина России от 06.07.1999 N 43н) также не устанавливается требование о проставлении печати организации на бухгалтерской отчетности. Таким образом, отсутствие оттиска печати на бухгалтерской отчетности не может являться причиной отказа в ее приеме инспектором налогового органа.

Среди обязательных реквизитов счета-фактуры законодатель печать не упомянул ( п. п. 5. 5.1. 6 ст. 169 НК РФ). Поэтому отказ в вычете по причине отсутствия печати в счете-фактуре является необоснованным (Постановления ФАС Поволжского округа от 07.12.2009 по делу N А06-1744/2009. ФАС Московского округа от 14.08.2007, 20.08.2007 N КА-А40/7956-07 ).

Наличие печати в счете-фактуре (неисправленном) также не является нарушением и не препятствует получению налогового вычета, поскольку внесение налогоплательщиком дополнительных реквизитов в установленную форму счета-фактуры и их заполнение не признаются нарушением, служащим основанием для непринятия к вычету сумм НДС, предъявленных продавцом покупателю (Письма Минфина России от 06.02.2009 N 03-07-09/04. от 26.07.2006 N 03-04-11/127 ).

Но на практике все же может возникнуть обязанность проставления продавцом оттиска своей печати. Так, исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления ( п. 29 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 02.12.2000 N 914). Поэтому при исправлении ошибок, обнаруженных после составления счета-фактуры, выставившая счет-фактуру организация, в том числе и налоговый агент, должна заверить их подписью руководителя (уполномоченного в установленном порядке лица) и печатью ( Письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Электронно-цифровая подпись (ЭЦП) сегодня является подспорьем для быстрого и надежного обмена документами. Партнеры по бизнесу вправе воспользоваться ею, если они оговорили это при заключении договора ( п. 2 ст. 160 ГК). Помимо того что ЭЦП заменяет собственноручную подпись руководителя, она в то же время является и печатью ( ст. 19 Федерального закона от 10.01.2002 N 1-ФЗ "Об электронной цифровой подписи"). Поэтому скреплять электронно-цифровой подписью можно не только те документы, "опечатывание" которых происходит по воле сторон, но и те, печать на которых необходима в силу закона.

Требование о проставлении оттиска печати организации в трудовых книжках закреплено, как было сказано выше, в Инструкции по заполнению трудовых книжек, а также в Правилах ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (утв. Постановлением Правительства РФ от 16.04.2003 N 225).

Так, печать необходима на титульном листе и проставляется при оформлении трудовой книжки ( п. 2.2 Инструкции). Для этого в правом нижнем углу этого листа предусмотрено соответствующее поле, отмеченное аббревиатурой "М.П.". При этом можно воспользоваться как печатью организации, так и печатью кадровой службы. Аббревиатура "М.П." использована и на первом листе вкладыша в трудовую книжку ( форма трудовой книжки и форма вкладыша в трудовую книжку утв. упомянутым Постановлением Правительства РФ N 225, их же образцы - Приказом Минфина России от 22.12.2003 N 117н).

Печать проставляется также на внутренней стороне обложки при внесении изменений в сведения, содержащиеся на титульном листе ( п. 2.3 Инструкции). Например, самый распространенный случай: работница вышла замуж и изменила свою девичью фамилию на фамилию мужа.

При увольнении работника все записи, внесенные в его трудовую книжку за время работы в данной организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек, его печатью и подписью самого работника ( п. 35 Правил).

Статья 62 ТК РФ обязывает работодателя выдавать работнику копии документов, связанных с работой. Причем эти копии должны быть заверены надлежащим образом.

Согласно Указу Президиума Верховного Совета СССР от 04.08.1983 N 9779-X "О порядке выдачи и свидетельствования предприятиями, учреждениями и организациями копий документов, касающихся прав граждан" (действует в части, не противоречащей ТК РФ (ст. 423) ) верность копии документа должна быть засвидетельствована подписью руководителя или уполномоченного на то должностного лица и печатью (за исключением случаев, когда определенный документ требует нотариального заверения). При этом на копии указывается дата ее выдачи и делается отметка о том, что подлинный документ находится в данном предприятии, учреждении, организации.

Упомянутый ГОСТ Р 6.30-2003 определяет, как именно должна выглядеть заверительная надпись: ниже реквизита "подпись" проставляется надпись "Верно"; далее указывается должность лица, заверившего копию, проставляется его личная подпись, делается расшифровка подписи (инициалы, фамилия), указывается дата заверения и проставляется печать.

Печать индивидуального предпринимателя

Упомянутый Закон N 129-ФЗ не обязывает индивидуальных предпринимателей иметь печать. Московские налоговики в свое время констатировали, что обязанность индивидуального предпринимателя приобретать и использовать печать при осуществлении своей деятельности действующим налоговым законодательством не предусмотрена ( Письмо Управления ФНС России по г. Москве от 28.02.2006 N 28-10/15239). Следовательно, логично предположить, что предприниматель вправе, но не обязан иметь свою печать.

Судьи ФАС Дальневосточного округа пришли к выводу, что наличие печати у индивидуального предпринимателя не обязательно, ее наличие остается на его усмотрение, поскольку законодательство не содержит прямого требования о наличии печати ( Постановление от 12.09.2008 N Ф03-А51/08-2/3390).

Обязанность наличия печати у предпринимателя все же вытекает из смысла законодательства, а также из практики делового оборота.

Данная точка зрения высказана Верховным Судом РФ в Определении от 20.02.1998 N 58-Г98-2. По мнению высших судей, в практике делового оборота наличие у любого юридического лица и частного предпринимателя печати признается обязательным и само собой разумеющимся. Без такой печати не может быть открыт расчетный счет в банке или другом кредитном учреждении, надлежащим образом удостоверены заключаемые сделки и иные документы. При таких условиях в соответствии со ст. 6 ГК РФ допускается применение гражданского законодательства по аналогии.

В настоящее время индивидуальные предприниматели могут открыть счет в банке и без печати ( п. 2.8 Порядка заполнения карточки с образцами подписей и оттиска печати, Приложение 2 к упомянутой Инструкции Банка России N 28-И).

Что касается сделок, то, как было сказано выше, ст. 160 ГК РФ определено, что любая сделка, совершенная в письменной форме, должна быть подписана сторонами. То есть обязательным элементом сделки в письменной форме по общему правилу является только подпись уполномоченного лица.

Тем не менее сложности у предпринимателей при совершении сделок, когда у них отсутствует печать, возникнуть все же могут. Это случается, когда тот или иной нормативно-правовой документ напрямую предусматривает проставление на документе печати: выдача доверенности, бланков строгой отчетности, использование первичных документов, на которых проставляется печать, ведение трудовых книжек и т.д. (см. выше).

Ввиду того что законодательство РФ не дает однозначного разрешения данного вопроса, а проблемы на практике у индивидуального предпринимателя наверняка возникнут, на наш взгляд, печать ему иметь все-таки желательно.