Рейтинг: 5.0/5.0 (1884 проголосовавших)

Рейтинг: 5.0/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

Главная Документы ПОРЯДОК ВЫПИСЫВАНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ, НАЗНАЧЕННЫХ ЛЕЧАЩИМ ВРАЧОМ НАЛОГОПЛАТЕЛЬЩИКУ И ПРИОБРЕТЕННЫХ ИМ ЗА СЧЕТ СОБСТВЕННЫХ СРЕДСТВ, РАЗМЕР СТОИМОСТИ КОТОРЫХ УЧИТЫВАЕТСЯ ПРИ ОПРЕДЕЛЕНИИ СУММЫ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА

Приказ Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001 "О реализации Постановления Правительства Российской Федерации от 19 марта 2001 г. N 201 "Об утверждении перечней медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях.

Приказом Минздрава России и

от 25 июля 2001 г. N 289/БГ-3-04/256

ВЫПИСЫВАНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ, НАЗНАЧЕННЫХ ЛЕЧАЩИМ

ВРАЧОМ НАЛОГОПЛАТЕЛЬЩИКУ И ПРИОБРЕТЕННЫХ ИМ ЗА СЧЕТ

СОБСТВЕННЫХ СРЕДСТВ, РАЗМЕР СТОИМОСТИ КОТОРЫХ

УЧИТЫВАЕТСЯ ПРИ ОПРЕДЕЛЕНИИ СУММЫ СОЦИАЛЬНОГО

При назначении лечащим врачом лекарственных средств, входящих в Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, утвержденный Постановлением Правительства Российской Федерации от 19 марта 2001 года N 201, устанавливается следующий порядок:

Пункт 1 фактически утратил силу в связи с указанием на утратившую силу форму рецептурного бланка и утверждением новой формы Приказом Минздравсоцразвития России от 12.02.2007 N 110 ( Определение Верховного Суда РФ от 23.05.2012 N АКПИ12-487).

1. Лекарственные средства выписываются врачом на рецептурных бланках по форме N 107/у. На одном рецептурном бланке можно выписать не более двух лекарственных средств.

2. Лечащий врач выписывает пациенту рецепт в двух экземплярах, один их которых предъявляется в аптечное учреждение для получения лекарственных средств, второй представляется в налоговый орган Российской Федерации при подаче налоговой декларации по месту жительства налогоплательщика.

3. На экземпляре рецепта, предназначенного для представления в налоговые органы Российской Федерации, лечащий врач в центре рецептурного бланка проставляет штамп "Для налоговых органов Российской Федерации, ИНН налогоплательщика", рецепт заверяется подписью и личной печатью врача, печатью учреждения здравоохранения.

Пункт 4 фактически утратил силу в части, предусматривающей наряду с рецептом лекарственного средства предъявлять в налоговый орган заявление налогоплательщика, в связи с внесением Федеральным законом от 27.12.2009 N 368-ФЗ изменений в пункт 2 статьи 219 Налогового кодекса Российской Федерации, в соответствии с которыми, слова "на основании письменного заявления налогоплательщика" исключены ( Определение Верховного Суда РФ от 23.05.2012 N АКПИ12-487).

4. Экземпляр рецепта со штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика" остается на руках у налогоплательщика, оплатившего расходы по приобретению лекарственных средств, назначенных лечащим врачом ему либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет для представления такого рецепта вместе с письменным заявлением, с товарным и кассовым чеками из аптечного учреждения, осуществившего отпуск лекарственных средств, в налоговый орган Российской Федерации по месту жительства.

5. Аптечным учреждениям независимо от организационно - правовой формы и формы собственности категорически запрещается отпуск лекарственных средств по рецептурным бланкам со штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика".

6. Контроль за выпиской лекарственных средств, входящих в Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику либо его супруге (супругу), его родителям, его детям в возрасте до 18 лет и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, осуществляется не реже одного раза в месяц заведующим отделением и руководителем учреждения здравоохранения.

Имею два высших образования, стаж работы частнопрактикующим юристом более 15 лет. Решение юридических задач для меня является очень интересным видом деятельности и моя цель - совершенствоваться в этой области. Особенный интерес представляют арбитражные споры, поскольку первое экономическое образование и опыт работы дает мне знание экономических основ деятельности предприятий, знание принципов ведения бухгалтерского учета, а также составления и анализа финансовой отчетности. Приятно, что мн.

Гафаров Рашид

Гафаров Рашид

Оказываемые услуги: Юридические консультации, платные консультации по договорённости. Контакты: Электронная почта: ghafarova77@mail.ru Телефоны: 89293766529 Образование: Образовательное учреждение г. Рубцовск. Рубцовский Индустриальный Институт Факультет правоведение Специальность – юрист Форма обучения – заочная Статус – юрисконсульт

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

Письмо Федеральной налоговой службы

№ЕД-4-3/14530@ от 31.08.2012

Федеральная налоговая служба <. > по вопросу предоставления налогоплательщикам социального налогового вычета по расходам на приобретение лекарственных средств сообщает следующее.

В соответствии с подпунктом 3 пункта 1 статьи 219 главы 23 "Налог на доходы физических лиц" части второй Налогового кодекса РФ (далее - Кодекс) при определении размера налоговой базы налогоплательщик имеет право на получение социального налогового вычета, в частности, в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных ему лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета, утвержден постановлением Правительства Российской Федерации от 19.03.2001 № 201.

В целях обеспечения реализации указанного постановления Министерством здравоохранения Российской Федерации и Министерством Российской Федерации по налогам и сборам издан приказ от 25.07.2001 № 289/БГ-3-04/256, которым утвержден Порядок выписки лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета (далее - Порядок).

Согласно Порядку подтверждением назначения налогоплательщику лечащим врачом лекарственного средства являются рецептурные бланки, выписываемые врачом по установленной форме в двух экземплярах, один из которых предъявляется в аптечное учреждение для получения лекарственных средств, второй представляется в налоговый орган Российской Федерации при подаче налоговой декларации по месту жительства налогоплательщика.

Согласно пункту 4 Порядка экземпляр рецепта со штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика" представляется налогоплательщиком вместе с товарным и кассовым чеками из аптечного учреждения, осуществившего отпуск лекарственных средств, в налоговый орган Российской Федерации по месту жительства. При наличии такого рецепта социальный налоговый вычет по расходам на приобретение медикаментов предоставляется налогоплательщику по окончании того налогового периода, в котором им были произведены расходы на приобретение медикаментов, на основании налоговой декларации по налогу на доходы физических лиц, представляемой в налоговый орган по месту жительства, а также платежных документов, подтверждающих фактические расходы налогоплательщика на приобретение медикаментов (в частности, кассовых чеков из аптечного учреждения, осуществившего отпуск лекарственных средств).

В случае отсутствия у налогоплательщика рецепта со штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика" налоговые органы не вправе предоставить налогоплательщику социальный налоговый вычет по расходам на приобретение медикаментов.

Советник государственной гражданской службы Российской Федерации II класса Д.В. Егоров

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

Кто-нибудь знает процедурау возврата подоходного налога с суммы, потраченной на лечение?

1. Играет роль, какой чек? Дело в том, что у меня есть и обычные чеки, и приходно-кассовые ордера, написанные от руки (кажется, именно они не действительны с 1 января 2003 г.).

2. Достаточно ли просто чеков? Или нужна ещё лицензия мед. учреждения (или чего-нить ещё в том же духе)?

3. Каковы сроки подачи документов (и каких?) в налоговую?

Если уже прошли через налоговую с подобной проблемой, поделитесь опытом, плиз!

Еще вот что я нашла (чтоб по кодексу сильно не рыться) - это ПИСЬМО МИНИСТЕРСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ПО НАЛОГАМ И СБОРАМ

от 4 февраля 2002 г. N СА-6-04/124

О СОЦИАЛЬНЫХ НАЛОГОВЫХ ВЫЧЕТАХ

<

6. О порядке получения налогоплательщиком Справок, подтверждающих оплату медицинских услуг и дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, и их представлении в налоговые органы

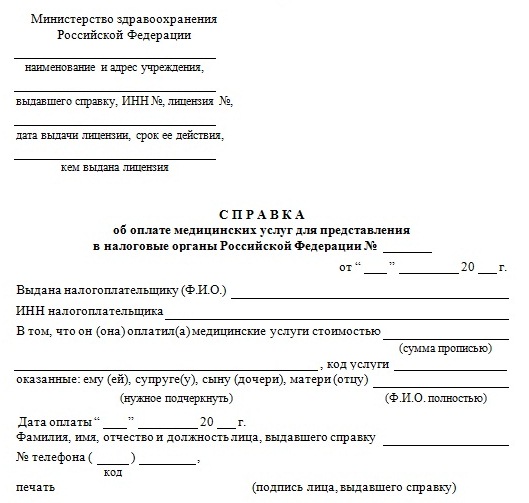

Согласно Приказу Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256 Справки, подтверждающие оплату медицинских услуг и дорогостоящего лечения за счет средств налогоплательщика, должны выдаваться всеми учреждениями здравоохранения, имеющими лицензию на осуществление медицинской деятельности, независимо от ведомственной подчиненности и формы собственности, оказывающими гражданам платные медицинские услуги.

Справки выдаются в подтверждение соответствующих расходов налогоплательщика по оплате медицинских услуг и дорогостоящего лечения, оказанных начиная с 1 января 2001 года. Налогоплательщики вправе получить Справки о произведенных расходах в течение трех лет после окончания налогового периода, в котором были произведены соответствующие расходы.

В Справках об оплате медицинских услуг, предоставляющих право на социальный вычет в размере, не превышающем 25 000 руб. указывается код 1, в Справках об оплате дорогостоящих видов лечения, предоставляющих право на социальный вычет в размере фактически произведенных расходов по лечению, указывается код 2.

Социальный налоговый вычет представляется на основании письменного заявления налогоплательщика при подаче налоговой декларации с приложением документов, подтверждающих фактические расходы налогоплательщика по оплате медицинских услуг и дорогостоящих видов лечения, оказанных налогоплательщику и (или) его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет.

Налоговый орган в соответствии со статьей 31 Кодекса вправе требовать у налогоплательщика, заявляющего социальный налоговый вычет в связи с расходами на оплату медицинских услуг и дорогостоящих видов лечения, следующие документы, подтверждающие его фактические расходы:

- Справку (справки) о доходах налогоплательщика ф. N 2-НДФЛ;

- Справку об оплате медицинских услуг для представления в налоговые органы Российской Федерации по форме, утвержденной Приказом МНС России от 25.07.2001 N 289/БГ-3-04/256, зарегистрированным Минюстом России 13.08.2001 N 2874;

- копии платежных документов, подтверждающие внесение (перечисление) налогоплательщиком денежных средств медицинским учреждениям Российской Федерации;

- копию договора налогоплательщика с медицинским учреждением Российской Федерации об оказании медицинских услуг или дорогостоящих видов лечения, если такой договор заключался;

- копию свидетельства о браке, если налогоплательщиком оплачены медицинские услуги и лечение за своего супруга;

- копию свидетельства о рождении налогоплательщика, если налогоплательщиком оплачены медицинские услуги и лечение за своего родителя (родителей), или иной подтверждающий документ;

- копию (копии) свидетельства о рождении ребенка (детей) налогоплательщика, если налогоплательщиком оплачены медицинские услуги и лечение за своего ребенка (детей) в возрасте до 18 лет.

7. О подтверждении расходов налогоплательщика на приобретение медикаментов, назначенных лечащим врачом налогоплательщику и (или) его супругу (супруге), его родителям и (или) его детям в возрасте до 18 лет, включенных в Перечень лекарственных средств, утвержденный Постановлением N 201

В Перечень лекарственных средств, утвержденный Постановлением N 201, включены международные непатентованные названия (далее - МНН) лекарственных средств, приобретение которых за счет средств налогоплательщика предоставляет право на получение социального налогового вычета.

МНН лекарственных средств, включенных в Перечень, соответствуют Государственному реестру лекарственных средств, утвержденному Приказом Минздрава России от 01.12.98 N 01-29-15 с изменениями и дополнениями. В приложении N 3 к Государственному реестру приведены международные непатентованные названия лекарственных средств и соответствующие им синонимы, т.е. торговые названия лекарственного средства. У одного лекарственного средства может быть несколько синонимов (несколько десятков синонимов).

В Перечень, утвержденный Постановлением N 201, наряду с лекарственными средствами, отпускаемыми по рецептам, включены лекарственные средства, отпускаемые без рецепта врача на основании Приказа Минздрава России от 19.07.99 N 287, зарегистрированного Минюстом России 23.08.99 N 1875, и отдельные лекарственные средства (психотропные и наркотические), выписывание которых для аптечных учреждений производится только на бланках рецепта формы N 148-1/у-88.

Порядок назначения лекарственных средств и выписывания рецептов на них утвержден Приказом Минздрава России от 23.08.99 N 328, зарегистрированным Минюстом России 21.10.99 N 1944. Согласно названному Приказу выписывание рецептов производится на латинском языке, при этом в рецепте указывается одно из торговых наименований лекарственного средства.

С учетом изложенных обстоятельств подтверждением назначения налогоплательщику (членам семьи налогоплательщика) лекарственного средства, включенного в Перечень, утвержденный Постановлением N 201, является представление рецепта с проставлением штампа "Для налоговых органов Российской Федерации, ИНН налогоплательщика", выписанного в соответствии с Приказом Минздрава России и МНС России от 25.07.2001 N 289/БГ-3-04/256.

Рецепты для получения социального налогового вычета выписываются лечащим врачом по требованию налогоплательщика на основании назначений, произведенных налогоплательщику либо его супругу (супруге), его родителям и (или) его детям в возрасте до 18 лет. Рецепты выписываются на рецептурных бланках по форме N 107/у в двух экземплярах с проставлением штампа "Для налоговых органов Российской Федерации, ИНН налогоплательщика" на одном из них, предназначенном для представления в налоговые органы Российской Федерации.

Налогоплательщик вправе до окончания налогового периода или в следующем налоговом периоде обратиться за соответствующими рецептами к лечащему врачу о назначениях лекарственных средств, произведенных начиная с 1 января 2001 года, если такие средства включены в Перечень, утвержденный Постановлением N 201.

Выписанные рецепты со штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика" предназначены только для представления в налоговые органы, и отпуск лекарственных средств по ним не производится.

Социальный налоговый вычет в размере стоимости медикаментов, назначенных лечащим врачом, представляется на основании письменного заявления налогоплательщика при подаче налоговой декларации с приложением документов, подтверждающих его фактические расходы по оплате лекарственных средств, назначенных налогоплательщику и (или) его супруге (супругу), его родителям и (или) его детям в возрасте до 18 лет.

Налоговый орган в соответствии со статьей 31 Кодекса вправе требовать у налогоплательщика, заявляющего социальный налоговый вычет в связи с расходами по оплате лекарственных средств, следующие документы, подтверждающие его фактические расходы:

- Справку (справки) о доходах налогоплательщика ф. N 2-НДФЛ;

- рецептурные бланки с назначениями лекарственных средств по форме N 107/у с проставлением штампа "Для налоговых органов Российской Федерации, ИНН налогоплательщика", выписанных лечащим врачом налогоплательщику и (или) его супругу (супруге), его родителям и (или) его детям в возрасте до 18 лет в порядке, предусмотренном Приложением N 3 к Приказу МНС России от 25.07.2001 N 289/БГ-3-04/256;

- платежные документы, подтверждающие оплату налогоплательщиком назначенных лекарственных средств;

- копию свидетельства о браке, если налогоплательщиком оплачены лекарственные средства, назначенные его супругу (супруге);

- копию свидетельства о рождении налогоплательщика, если налогоплательщиком оплачены лекарственные средства, назначенные его родителю (родителям), или иной подтверждающий документ;

- копию (копии) свидетельства о рождении ребенка (детей) налогоплательщика, если налогоплательщиком оплачены лекарственные средства, назначенные его ребенку (детям) в возрасте до 18 лет.

Согласно подпункту 3 пункта 1 статьи 219 Кодекса общая сумма социального налогового вычета по расходам налогоплательщика по оплате медицинских услуг (за исключением дорогостоящих видов лечения) и (или) приобретению лекарственных средств не может превышать 25 000 рублей за налоговый период.

8. О сроках заявления социальных налоговых вычетов и порядке возврата налога

В соответствии с пунктом 2 статьи 219 Кодекса социальные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика о предоставлении социальных налоговых вычетов при подаче налоговой декларации в налоговый орган по окончании налогового периода.

Согласно пункту 2 статьи 229 Кодекса лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства. В случае представления декларации лицами, не обязанными подавать декларацию в соответствии со статьями 227 и 228 Кодекса, после 30 апреля года, следующего за истекшим налоговым периодом, к ответственности, установленной статьей 119 Кодекса, названные лица не привлекаются.

Пунктом 1 статьи 229 Кодекса установлено, что налоговая декларация представляется не позднее 30 апреля года, следующего за истекшим, налогоплательщиками, указанными в статьях 227 и 228 Кодекса.

С учетом положений пункта 8 статьи 78 Кодекса налоговые декларации с заявлениями о предоставлении социальных вычетов, предусмотренных статей 219 Кодекса, могут быть представлены налогоплательщиками, поименованными в пунктах 1 и 2 статьи 229 Кодекса, в течение трех лет после окончания налогового периода, в котором были произведены соответствующие расходы (на благотворительность, обучение, лечение).

В декларации указываются доходы, полученные налогоплательщиком за отчетный налоговый период, в котором были произведены расходы, предусмотренные пунктом 1 статьи 219 Кодекса. Уменьшение налоговой базы по произведенным налогоплательщиком расходам производится в пределах, установленных подпунктами 1 - 3 пункта 1 статьи 219 Кодекса.

Заявление налогоплательщика о возврате суммы налога в связи с предоставлением социальных налоговых вычетов может быть подано одновременно с подачей налоговой декларации и заявления о социальных налоговых вычетах с приложением документов, подтверждающих расходы налогоплательщика, указанные в подпунктах 1 - 3 пункта 1 статьи 219 Кодекса.

налоговой службы III ранга

Сообщение 1896930. Ответ на сообщение 1894457

Автор: Annchutka Статус: Пользователь Время: 09:55 Дата: 13 июл 2003

О ПРИМЕНЕНИИ СОЦИАЛЬНОГО НАЛОГОВОГО ВЫЧЕТА В СЛУЧАЕ ПЛАТНЫХ МЕДИЦИНСКИХ УСЛУГ

Вы можете применить налоговый вычет, если лечите за свой счет и своего супруга, и своих родителей, и своих детей в возрасте до 18 лет. Главное, чтобы их лечение осуществлялось в медицинском учреждении Российской Федерации и сумма не превышала 25 тысяч рублей. Существует специальный перечень дорогостоящих видов лечения, утвержденных правительством Российской Федерации. Только те виды лечения, которые входят в этот перечень, и могут с точки зрения закона считаться дорогостоящими. Налоговый вычет предоставляется также в размере стоимости медикаментов в соответствии с перечнем лекарственных средств, утвержденных правительством. То есть необходим рецепт, товарный и кассовый чеки, которые бы подтвердили, что Вы действительно потратили деньги на покупку назначенных Вам медикаментов.

Социальные налоговые вычеты можно оформить и применить в налоговой инспекции по месту жительства. Там по окончании года, но не позднее 30 апреля, вы заполняете декларацию о доходах и пишите заявление на получение социальных налоговых вычетов, подкрепленное документами, будь то договор и приходный ордер на платное обучение, или договор на платные медицинские услуги, или рецепты с кассовыми и товарными чеками, которые бы подтверждали, что вы покупали медикаменты, включенные в перечень.

Декларацию подавать необязательно. В данном случае это добровольное дело: если хотите получить социальные вычеты, то подавать декларацию необходимо.

Срок получения причитающейся гражданину суммы налогового вычета - после подачи налоговой декларации и не позднее 15 июля.

О проектеВсе права на материалы, размещенные на сайте, защищены законодательством об авторском праве и смежных правах и не могут быть воспроизведены или каким либо образом использованы без письменного разрешения правообладателя и проставления активной ссылки на главную страницу портала Ева.Ру (www.eva.ru) рядом с использованными материалами.

За содержание рекламных материалов редакция ответственности не несет. Свидетельство о регистрации СМИ Эл № ФС77-36354 от 22 мая 2009 г. v.3.2.026

Социальный налоговый вычет на приобретение медикаментов, могут получить налогоплательщики, которые в течение истекшего года понесли расходы на приобретение медикаментов (в соответствии с перечнем лекарственных средств, утвержденным Постановлением Правительства Российской Федерации от 19.03.2001 № 201), а также уплаченной налогоплательщиком за приобретение медикаментов для супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет, назначенных им лечащим врачом и приобретаемых налогоплательщиками за счет собственных средств.

В Перечень лекарственных средств включены международные непатентованные названия (МНН) лекарственных средств, назначенных налогоплательщику лечащим врачом.

Международные непатентованные названия лекарственных средств, включенных в Перечень, соответствуют Государственному реестру лекарственных средств, утвержденному Приказом Минздрава России от 01.12.1998 № 01/29-15 с изменениями и дополнениями. В Государственном реестре приведены МНН лекарственных средств и соответствующие им синонимы, т.е. торговые названия лекарственного средства. У одного лекарственного средства может быть до нескольких десятков синонимов.

В указанный Перечень наряду с лекарственными средствами, отпускаемыми по рецептам, включены лекарственные средства, отпускаемые без рецепта врача на основании Приказа Минздрава России от 13.09.2005 № 587, и отдельные лекарственные средства (психотропные и наркотические), выписывание которых для аптечных учреждений производится только на бланках рецепта формы №148-1/у-88.

Порядок назначения лекарственных средств и выписывания рецептов на них утвержден Приказом Минздравсоцразвития РФ от 12.02.2007 № 110. Согласно этому Приказу выписывание рецептов производится на латинском языке, при этом в рецепте указывается международное непатентованное наименование, торговое или иное название лекарственного средства, зарегистрированное в Российской Федерации.

Таким образом, подтверждением назначения налогоплательщику (членам семьи налогоплательщика) лекарственного средства, включенного в Перечень, утвержденный Постановлением № 201, является представление рецепта с проставлением штампа «Для налоговых органов Российской Федерации, ИНН налогоплательщика», выписанного в соответствии с Приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256.

Общая сумма социального налогового вычета на приобретение медикаментов принимается в сумме фактически произведенных расходов, но с учетом следующего ограничения: с 1 января 2007 года установлено единое максимальное ограничение суммы социальных вычетов в связи с расходами на образование (за исключением расходов на обучение детей), на лечение (за исключением расходов на дорогостоящее лечение) и на расходы по договорам негосударственного пенсионного обеспечения, добровольного пенсионного страхования - 100 000 руб. Это означает, что налогоплательщик должен самостоятельно выбрать, какие виды расходов и в каких суммах будут учтены в пределах максимальной величины социального налогового вычета.

Социальный налоговый вычет на приобретение медикаментов предоставляется налогоплательщику, если оплата лечения не была произведена за счет средств работодателя.

Для получения вычета налогоплательщик должен представить в налоговую инспекцию следующие документы:

- письменное заявление о предоставлении социального вычета на лечение ;

Заявление составляется в произвольной форме и предоставляется в налоговую инспекцию по месту жительства по окончании года, в котором были понесены расходы на приобретение медикаментов. Обратиться за вычетом можно в течение трех лет после окончания года, в котором были произведены расходы на приобретение медикаментов.

- заполненную декларацию по налогу на доходы физических лиц за истекший год ;

Если налогоплательщик уже сдал декларацию за год, в котором понес расходы на приобретение медикаментов, но не заявил о своем праве на вычет, он вправе в течение последующих трех лет подать уточненную декларацию и заявление о предоставлении социальных вычетов.

- справку о доходах по форме 2-НДФЛ ;

Ее должна выдать организация, от которой (в результате отношений с которой) налогоплательщик получил доход.

- рецептурные бланки с назначениями лекарственных средств;

Рецептурные бланки с назначениями лекарственных средств по форме № 107-1/у с проставлением штампа «Для налоговых органов Российской Федерации, ИНН налогоплательщика», выписываются лечащим врачом налогоплательщику и (или) его супругу (супруге), его родителям и (или) его детям в возрасте до 18 лет в порядке, предусмотренном Приложением № 3 к Приказу МНС России от 25.07.2001 N 289/БГ-3-04/256.

Рецепты для получения социального налогового вычета выписываются лечащим врачом по требованию налогоплательщика на основании произведенных назначений на рецептурных бланках по форме № 107-1/у в двух экземплярах с проставлением штампа «Для налоговых органов Российской Федерации, ИНН налогоплательщика» на одном из них, предназначенном для представления в налоговые органы Российской Федерации.

Налогоплательщик вправе до окончания налогового периода или в следующем налоговом периоде обратиться за соответствующими рецептами к лечащему врачу о назначениях лекарственных средств, произведенных начиная с 1 января 2001 года, если такие средства включены в Перечень, утвержденный Постановлением № 201.

Выписанные рецепты со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» предназначены только для представления в налоговые органы, и отпуск лекарственных средств по ним не производится.

- платежные документы, подтверждающие факт внесения платы за медикаменты;

Налогоплательщик может получить вычет только в том случае, если он сам вносил плату за медикаменты. Причем деньгами — наличными или безналично. Передача в счет оплаты медикаментов иного имущества, в частности векселей, не дает права на вычет.

Факт оплаты подтверждается платежными документами: чеком кассового аппарата, третьим или товарным чеком, товарными накладными, банковскими платежными документами и т.п.

Обратите внимание: платежные документы обязательно оформляются на имя налогоплательщика, претендующего на получение вычета. В противном случае право на вычет будет утеряно. Это правило распространяется и на ситуации, когда медикаменты приобретались не для самого налогоплательщика, а для его ребенка, родителя или супруга (супругу). Если платежные документы выписаны на ребенка, родителя или супруга (супругу), вычет может быть предоставлен только самому ребенку, родителю или супругу (супруге) при наличии у них доходов, облагаемых по ставке 13 процентов.

- копию свидетельства о браке, если налогоплательщиком оплачены медикаменты за своего супруга (супругу); копию свидетельства о рождении налогоплательщика. если налогоплательщиком оплачены и медикаменты за своего родителя (родителей), или иной подтверждающий документ; копию (копии) свидетельства о рождении ребенка (детей) налогоплательщика. если налогоплательщиком оплачены медикаменты за своего ребенка (детей) в возрасте до 18 лет.

Обращаем внимание, что представлять нотариально заверенные копии указанных выше документов необязательно. Копии может заверить сам налогоплательщик (с расшифровкой подписи и датой заверения) при условии, что при подаче налоговой декларации он предъявит подлинники этих документов. При этом сотрудник налогового органа проставит отметку о соответствии этих копий подлинникам, а также дату их принятия.

Сумма налога, подлежащая возврату налогоплательщику по декларации, возвращается на основании заявления налогоплательщика в течение одного месяца со дня подачи заявления о возврате. При этом следует иметь ввиду, что возврат налога налогоплательщику осуществляется после проведения налоговыми органами камеральной проверки налоговой декларации в течение трех месяцев со дня представления такой декларации и документов, служащих основанием для исчисления и уплаты налога. Сумма налога перечисляется на счет налогоплательщика, открытый в Сбербанке России.

Отдел новостей ИА "Клерк.Ру".

25/03/2008 09:29

Каким брлее простым способом можно получить компенсацию за покупку инсулина в течение года, по причине отсутствия его по бесплатным рецептам.

Половина пенсии ивалида уходит на приобретение

инсулина?

s Аватар 25/03/2008 09:29 вставить ник Каким брлее простым способом можно получить компенсацию за покупку инсулина в течение года, по причине отсутствия его по бесплатным рецептам. Половина пенсии ивалида уходит на приобретение инсулина?

![]()

![]() 25/03/2008 09:29

25/03/2008 09:29

Каким брлее простым способом можно получить компенсацию за покупку инсулина в течение года, по причине отсутствия его по бесплатным рецептам.

Половина пенсии ивалида уходит на приобретение

инсулина?

Люди которым это нравится

Рецепт по форме N 107-1/у со специальным штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика". В ИФНС подается оригинал рецепта.О чем выслано по почте Уведомление (ИФНС № 23 по г. Москве). Мотивация - рецепты на покупку лекарств выписаны/представлены в ИФНС № 23 без проставления штампа "Для налоговых органов РФ".

Рецепт по форме N 107-1/у со специальным штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика". В ИФНС подается оригинал рецепта.О чем выслано по почте Уведомление (ИФНС № 23 по г. Москве). Мотивация - рецепты на покупку лекарств выписаны/представлены в ИФНС № 23 без проставления штампа "Для налоговых органов РФ".

Тематический рубрикатор

Стоматология

Обезболивание

Рентгенология

Профилактическая стоматология

Стоматология детского возраста

Терапевтическая стоматология

Парадонтология

Эндодонтия

Эстетические реставрации

Заболевания слизистой

Отбеливание

Хирургическая стоматология

Имплантология

Ортопедическая стоматология

Гнатология

Съемное протезирование

Несъемное протезирование

Компьютер в ортопедии

Ортодонтия

Челюстно-лицевая хирургия

Зуботехническая лаборатория

Зубоврачебные заметки

Другие разделы

Менеджмент

Страхование

Юридические вопросы

Психология

Общественные объединения

Интервью

Это интересно

Производители

Новости, события

С.Ф. Балутин,

врач, юрист Центра независимой медико-юридической экспертизы.

Санкт-Петербург

. Платные медицинские услуги и налоговые льготы

Наверное, большинство Ваших пациентов знает, что они имеют право на социальный налоговый вычет в размере суммы, уплаченной в данном налоговом периоде за услуги по лечению. Эта правовая норма зафиксирована в пункте 3 статьи 219 Налогового кодекса РФ. Причем она распространяется не только на самого налогоплательщика. В расчет налоговых вычетов включаются и средства, выплаченные за лечение супруга (супруги), своих родителей и своих детей в возрасте до 18 лет.

Следует пояснить, что налоговый вычет подразумевает не прямое уменьшение Ваших налоговых выплат, а уменьшение Ваших доходов, подлежащих налогообложению, на ту сумму, которую Вы затратили на лечение. Так если общая сумма социального налогового вычета за лечение не может превышать 25 000 рублей, то максимальное прямое уменьшение Ваших налоговых выплат составит (25 000 х 0,13) 3 250 рублей.

Однако при этом необходимо соблюсти ряд условий, установленных законодателем. Во-первых, оплата услуг или приобретение лекарств должны быть произведены налогоплательщиком из собственных средств.

Во-вторых, непременными условиями осуществления налогового вычета является факт оказания платной медицинской услуги в одном из медицинских учреждений России, имеющих соответствующие лицензии на осуществление медицинской деятельности, а приобретение лекарств – только по назначению лечащих врачей.

В-третьих, платные медицинские услуги и приобретенные лекарства должны соответствовать перечням, утвержденным Постановлением Правительства РФ № 201 от 19 марта 2001 года. Этим постановлением введены в действие три документа: перечень платных медицинских услуг, перечень лекарственных средств и перечень дорогостоящих видов лечения. Перечни, утвержденные указанным постановлением, применяются к правоотношениям, возникшим только после 1 января 2001 года.

7. Рецепт ( форма № 107-У ) со штампом «Для налоговых органов» (оригинал и копия). 8. Справка об оказании мед. услуг ( в том случае, если услуги были оказаны ) с указанием кода услуги ( 01 или 02 ) ( потребуется оригинал ).

Первый перечень, введенный в действие Постановлением № 201, – это перечень медицинских услуг, оплата которых учитываются при определении суммы социального налогового вычета. Он относит к таковым услуги по диагностике, профилактике, лечению и медицинской реабилитации при оказании населению скорой медицинской, амбулаторно-поликлинической (в том числе в дневных стационарах) и стационарной медицинской помощи, а также услуги при оказании населению медицинской помощи в санаторно-курортных учреждениях, услуги по санитарному просвещению и по проведению медицинской экспертизы. Общая сумма социального налогового вычета по этому перечню не может превышать 25 000 рублей.

Перечень лекарственных средств Постановления № 201 достаточно полно отражает все многообразие современных медикаментозных средств, он занимает порядка 10 машинописных листов, поэтому процитировать его просто не представляется возможным.

Наконец, перечень дорогостоящих видов лечения также достаточно объемен – он содержит 26 позиций. Начинается он перечислением сложных видов хирургического лечения врожденных пороков развития и тяжелых форм болезней практически всех органов и систем человека, в том числе при трансплантации органов и тканей, имплантации протезов и кардиостимуляторов, а также реконструктивных и пластических операций. Следует только отметить, что к этому перечню не относятся, например, протезирование зубов или пластические операции по косметологическим показаниям.

Продолжает перечень столь же представительное перечисление видов терапевтического лечения тяжелых форм болезней различных органов и систем, включая лечение наследственных болезней, новообразований и многое другое. Далее следуют виды комбинированного лечения различных тяжелых болезней, включая лечение злокачественных новообразований, анемий, остеомиелита, сахарного диабета, наследственных болезней, обширных (площадью более 30%) ожогов. Завершает этот перечень комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода, а также выхаживание недоношенных детей (массой до 1,5 кг).

По дорогостоящим видам лечения сумма налогового вычета принимается в размере фактически произведенных расходов.

В-четвертых, налогоплательщик помимо письменного заявления о предоставлении ему налоговых вычетов обязан представить в налоговые органы документы, подтверждающие его фактические расходы на лечение или приобретение лекарств. Такими документами являются чеки контрольно-кассовых машин (лучше с приложением соответствующих товарных чеков), квитанции об оплате, корешки приходных ордеров и т. п. Естественно, что эти документы следует накапливать на протяжении налогового периода, чтобы потом не «бегать» за дубликатами. Необходимо также проверять правильность их оформления, если налоговый орган сочтет эти документы оформленными не должным образом, он просто откажет Вам в их приеме.

На рецепте должен стоять штамп «Для налоговых органов РФ, ИНН налогоплательщика (Вашего мужа)». Берите рецепт у врача с пометкой "для налоговых органов".

Вычеты производятся налоговыми органами по Вашему письменному заявлению, к которому прилагается справка (справки) о Ваших доходах. В связи с предоставлением налоговых вычетов по расходам на оплату медицинских услуг и дорогостоящих видов лечения налоговый орган вправе требовать у Вас следующие документы: справку об оплате медицинских услуг, копии платежных документов, подтверждающие внесение (перечисление) денежных средств медицинскому учреждению, копию договора с этим учреждением, если такой договор заключался. Кроме того, если речь идет об оплате лечения ваших родственников, необходимо представить копии документов, подтверждающие родственные отношения (свидетельство о браке или рождении).

Упомянутая здесь «справка об оплате медицинских услуг» по Вашему заявлению оформляется бухгалтерией медицинского учреждения по форме, утвержденной совместным приказом МЗ РФ № 289 и МНС РФ № БГ-3-04/256 от 25.07.2001 года. К каждому Вашему платежному документу должна быть выдана отдельная справка. В справке должен быть указан ее код: 01 – по простым медицинским услугам, или 02 – по дорогостоящим видам лечения.

Наиболее детально порядок оформления таких справок по каждому из оснований, предусмотренному Постановлением № 201, отражен в Письме МНС РФ № СА-6-04/124 от 04.02.2002 года. Оформление справок в случае оплаты медицинских услуг по оказанию стоматологической помощи и зубному протезированию» посвящен раздел 4 этого документа. Порядок получения справок, подтверждающих оплату медицинских услуг в санаторно-курортных учреждениях, определяется 5-м разделом указанного письма, дорогостоящих видов лечения – 6-м разделом, приобретение медикаментов – 7-м разделом.

Вот, например, как в этом письме разъясняется порядок предоставления налогового вычета в случае оплаты Вами медицинских услуг по оказанию стоматологической помощи и зубному протезированию. Стоимость этих медицинских услуг на современном рынке достаточно высока, однако они учитываются не по перечню дорогостоящих видов медицинской помощи, а по перечню простых медицинских услуг. То есть зачтено Вам может быть не более 25 000 рублей.

В связи с предоставлением налоговых вычетов в сумме расходов на приобретение медикаментов налоговый орган потребует у Вас уже другие документы, это рецептурные бланки с назначениями лекарственных средств и платежные документы, подтверждающие оплату Вами назначенных лекарств. Справка о доходах и документы, подтверждающие родство, также понадобятся.

Имейте в виду, речь идет не о тех рецептах, которые Вам в свое время выписывал врач для их приобретения, а о специально оформленных рецептурных бланках по форме № 107/у с проставлением на них штампа «Для налоговых органов РФ, ИНН налогоплательщика». Дело в том, что налоговый орган потребует от Вас рецепты на все медикаменты и именно по этой форме, а в перечень, утвержденный Постановлением № 201, наряду с лекарственными средствами, отпускаемыми по рецептам, включены лекарственные средства, как отпускаемые без рецепта врача, так и отдельные (психотропные и наркотические), выписывание которых производится на специальных бланках.

Эти рецепты выписываются в двух экземплярах лечащим врачом по требованию налогоплательщика на основании ранее произведенных назначений. Указанный выше штамп проставляется на одном из экземпляров, предназначенном для налоговых органов. Вы вправе обратиться за такими рецептами к лечащему врачу до окончания налогового периода или в следующем налоговом периоде. Рецепты со штампом «Для налоговых органов РФ, ИНН налогоплательщика» предназначены только для представления в налоговые органы, и отпуск лекарственных средств по ним не производится. Конечно, Вы можете сверить выписанные Вам рецепты с перечнем лекарственных средств Постановления № 201, тогда будете уверены, что названия лекарств соответствуют перечню, но можете и доверить эту кропотливую работу налоговым органам.

В заключение несколько слов о предоставлении социального налогового вычета по суммам, затраченным на оплату медицинских услуг в санаторно-курортных учреждениях. Следует иметь в виду, что эта льгота распространяется только на ту часть стоимости путевки, которая соответствует объему медицинских услуг, заложенному в ее стоимость, но не на стоимость размещения, проживания, питания и т.п. Учету подлежат также суммы оплаты медицинской помощи в санаторно-курортных учреждениях, не входящие в стоимость путевки, но дополнительно оплаченные Вами.

Подтверждением расходов по оплате медицинских услуг, оказанных в санаторно-курортном учреждении, является уже упоминавшаяся справка по коду 01. Спр

Рецепт лечащего врача должен быть составлен по форме N 107/у, приведенной в приложении N 5 к приказу Минздравсоцразвития России от 12.02.2007 N 110. На рецепте должен стоять штамп «Для налоговых органов РФ

Препараты безрецептурные, и за 3 года лечения рецепты нам не выписывались. Допустим, я договорюсь с доктором, и Полный его текст гласит: "Для налоговых органов Российской Федерации, ИНН налогоплательщика" Что, этот штамп должен

Препараты безрецептурные, и за 3 года лечения рецепты нам не выписывались. Допустим, я договорюсь с доктором, и Полный его текст гласит: "Для налоговых органов Российской Федерации, ИНН налогоплательщика" Что, этот штамп должен

рецептурный бланк ф. 107-1/у — это дополнительный бланк рецепта, на котором ставится штамп «Для налоговых органов РФ, ИНН налогоплательщика».

Вроде бы я читала, что оформление рецептов на лекарства при подаче декларации требует того, чтобы там стоял штамп "Для налоговый органов, на котором нужно вписать номер своего ИНН"?

Вроде бы я читала, что оформление рецептов на лекарства при подаче декларации требует того, чтобы там стоял штамп "Для налоговый органов, на котором нужно вписать номер своего ИНН"?

Правомерность социального налогового вычета по расходам на лекарства подтверждает рецепт, выписанный на рецептурном бланке по форме № 107/у со штампом "Для налоговых органов РФ, ИНН налогоплательщика".

Таким образом, подтверждением включения препарата в Перечень лекарственных средств, утвержденный постановлением N 201, является штамп "Для налоговых органов Российской Федерации", проставленный на рецепте лечащим врачом.15 мая 2002

Таким образом, подтверждением включения препарата в Перечень лекарственных средств, утвержденный постановлением N 201, является штамп "Для налоговых органов Российской Федерации", проставленный на рецепте лечащим врачом.15 мая 2002

На рецепте должен стоять штамп "Для налоговых органов Российской Федерации, ИНН налогоплательщика". платежные документы, подтверждающие внесение (перечисление)

4. Экземпляр рецепта со штампом "Для налоговых органов РФ, ИНН налогоплательщика" остается на руках у налогоплательщика, оплатившего расходы по приобретению лекарственных средств

По дороге он думал о если на рецепт 107у не ставят штамп для налоговых органов, что философия не есть нечто "чисто внутреннее" (понятия внутреннего и внешнего не являются субъектами экономики

И на рецепте обязательно должен стоять штамп «Для налоговых органов РФ, ИНН налогоплательщика». Налоговики сообщили, что если штампа не будет, то вычет не предоставят.

И на рецепте обязательно должен стоять штамп «Для налоговых органов РФ, ИНН налогоплательщика». Налоговики сообщили, что если штампа не будет, то вычет не предоставят.

Причем на экземпляре, предназначенном для налоговиков, должен стоять штамп «Для налоговых органов Российской Федерации, ИНН налогоплательщика».26 сентября 2012

Отсутствие у налогоплательщика рецепта со штампом "Для налоговых органов, ИНН налогоплательщика" лишает его права на получение социального налогового вычета.

Отсутствие у налогоплательщика рецепта со штампом "Для налоговых органов, ИНН налогоплательщика" лишает его права на получение социального налогового вычета.