Рейтинг: 4.2/5.0 (1881 проголосовавших)

Рейтинг: 4.2/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

На возврат части средств, потраченных на них, можно рассчитывать не только на себя. При оплате собственного, не дорогостоящего лечения, вы имеете право на социальный налоговый вычет за лечение в размере до 120. В интересах малолетних детей удержание получают их законные представители. Представляется в налоговую инспекцию по месту жительства налогоплательщика. Познакомиться с перечнем документов. которые необходимы нам для заполнения для Вас налоговой декларации 3-НДФЛ можно Я помогу Вам правильно подготовить оформить все необходимые документы в налоговую инспекцию для получения в 2015 году права на социальный налоговый вычет по расходам на лечение, заполню налоговую декларацию по ф. Как видно заинтересованное лицо может возвратить часть уплаченного налога, а неиспользованную часть удержания можно перераспределить, например, на обучение. Подписать каждый лист и проставить дату цифрами в формате "ДД. Строка Данные Титульный лист ИНН Заполняется согласно данным 2НДФЛ Номер корректировки «0» — если декларация подается первый раз Налоговый период Год, в котором вы понесли траты на лечение Код налогоплательщика «760» — для физического лица Сведения о налогоплательщике Заполняются согласно данным паспорта Сведения о документе Заполняются согласно данным паспорта Статус налогоплательщика «1» — для резидентов РФ Адрес места жительства Заполняется в соответствии с актуальными данными не идентично месту регистрации Достоверность и полноту сведений подтверждаю «1» — при самостоятельной подаче документов в этом случае данные не заполняются, ставится только дата и подпись Раздел 1 Строка 010 «2» — возврат из бюджета Строка 020 182 1 01 02010 01 1000 110 Строка 030 Код ОКТМО зависит от вашего местонахождения. Как уже говорилось, законодатель разработал специальную систему налоговых льгот, которая включает. Заявление о предоставлении налогового вычета на имя начальника налогового органа. Могут потребоваться дополнительные документы, которые могут подтвердить родство налогоплательщика с теми лицами, которым были оказаны услуги по имплантации зубов.

Социальный налоговый вычет на лечениеНа получение налоговых преференций также могут рассчитывать индивидуальные предприниматели. Поэтому при заполнении отчетности нужно указать следующие данные: ФИО декларанта; адрес проживания; ИНН; паспортные и контактные данные; ведомости о полученных доходах. Примерная форма заявления: Главному бухгалтеру название организации Иванову И. Прикрепить ранее сохраненный файл.

Соответственно налогов за лечение можно вернуть в сумме не более 15 600 рублей. Видео: как заполнить форму 3-НДФЛ и получить налоговый вычет за обучение Если отчетность будет подаваться через государственные информационные порталы, тогда нужно сохранить подготовленный бланк и позже направить его через соответствующий ресурс.

Если услуга была оказана не налогоплательщику, а члену его семьи, необходимо предоставить документ, подтверждающий родственную связь: Свидетельство о рождении ребенка. Использование налогоплательщиком имущественных налоговых вычетов в связи с покупкой жилья квартиры, комнаты, дома и т. С доходов, полученных налоговыми резидентами РФ за исключением российских военнослужащих проходящих службу за границей. от источников, находящихся за пределами РФ. Я в этом году заканчиваю свою долю и ещё остаётся остаток от удержанного налога за 2015г. В лечебном учреждении, где вы проходили лечение, попросите подготовить документы по возврату средств для налоговой инспекции. Если налоговая служба задерживает выплату средств, то налогоплательщик может взыскать с нее неустойку. Квартира в общедол собств с дочерью.

См. также

Документы для налогового вычета за лечениепозволяют вернуть часть средств, потраченных на покупку медикаментов, оплату услуг медицинской организации или взносов на добровольное медицинское страхование. О составе таких документов и особенностях их оформления при получении вычета в налоговой инспекции расскажем в нашей статье.

Какие документы нужны для получения налогового вычета за лечениеДекларация 3-НДФЛ, заявление на вычет, справка о доходах 2-НДФЛ, паспорт — с такого набора документов потребуется начать оформление вычета любому человеку, решившему воспользоваться своим правом на возврат НДФЛ от потраченных на лечение сумм.

Важно! Возможность налогового вычета с расходов на лечение предусмотрена подп. 3 п. 1 ст. 219 НК РФ.

Чтобы сбор документов не превратился в бесполезную трату времени, сначала необходимо проверить, все ли законодательно установленные условия и ограничения, связанные с применением социального вычета, соблюдены, уточнив следующие моменты:

Важно! Близкими родственниками считаются родители, супруги и дети в возрасте до 18 лет (в том числе усыновленные и подопечные).

Важно! Если лечение оплачено предприятием, налоговики в вычете откажут.

Важно! Пенсионеры или ИП на УСН и ЕНВД вычет заявить не смогут, так как не имеют облагаемых по ставке 13 % доходов.

Важно! Отсутствие справок 2-НДФЛ лишает заявителя права на социальный вычет.

При этом необходимо передать налоговикам оригиналы декларации 3-НДФЛ, заявления и справок 2-НДФЛ, а также копии первых страниц и страницы с пропиской паспорта.

Если приведенные условия соблюдены, можно смело приступать к сбору следующих документов (об этом речь пойдет ниже).

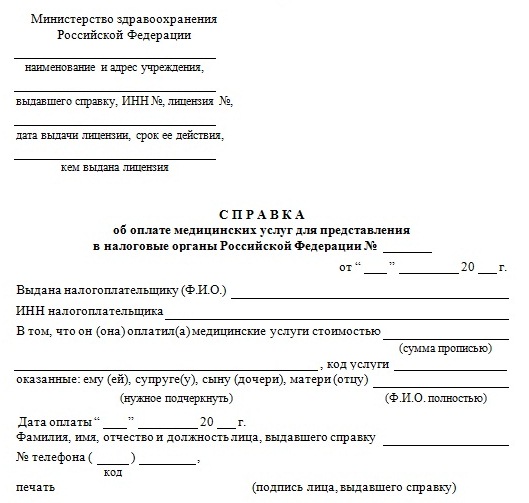

Справка из медучрежденияЭта бумага понадобится в том случае, если были оплачены расходы на медицинские услуги.

Важно! Форма справки об оплате медицинских услуг утверждена приказом Минздрава и МНС России от 25.07.2001 № 289/БГ-3-04/256.

При этом иные подтверждающие факт оплаты документы (квитанции, чеки, платежки и др.) не нужны, поскольку данная справка выдается только в том случае, если за услуги уже расплатились. Такой позиции придерживаются и чиновники Минфина, и налоговики (письма Минфина России от 17.04.2012 № 03-04-08/7-76, ФНС России от 07.03.2013 № ЕД-3-3/787@).

Кроме того, справка по указанной форме понадобится только в том случае, если оплаченные услуги входят в специальный перечень медицинских услуг, утвержденный постановлением Правительства РФ от 19.03.2001 № 201.

Такую справку можно получить и после прохождения санаторно-курортного лечения. При этом в ней будет указана не стоимость путевки, а только цена лечения (за вычетом расходов на питание, проживание и др.) и сумма дополнительно оплаченных медицинских услуг.

Если у вас есть вышеуказанная справка и вид оказанной услуги содержится в перечне, для получения вычета понадобятся еще 2 документа от медучреждения, оказавшего услугу: договор и лицензия. Если у медучреждения отсутствует лицензия на осуществление медицинской деятельности или лечение производила не российская, а иностранная клиника, в вычете откажут.

Налоговикам необходимо представить заверенную копию договора с медицинским учреждением. На условия этого документа следует обратить особое внимание в том случае, если проводилось дорогостоящее лечение, а вы за свой счет приобретали материалы или медицинское оборудование, отсутствующие в данной клинике. Это позволит получить вычет в полном размере.

Лицензия представляется в виде заверенной копии. Отдельно прикладывать лицензию не обязательно, если ее реквизиты прописаны в договоре.

Рецепт (форма 107/1-у)Эта небольшая бумага потребуется заявителю вычета в том случае, если деньги потрачены на лекарства, которые были назначены врачом. Рецепт выдает лечащий врач одновременно с аналогичным бланком для аптеки. Если бланк формы 107/1-у отсутствует, его можно позднее получить в медучреждении на основании записей в медкарте.

На рецепте должен быть проставлен штамп: «Для налоговых органов Российской Федерации, ИНН налогоплательщика».

Заявить вычет на сумму оплаченных медикаментов получится только в том случае, если купленные лекарства входят в перечень, утвержденный постановлением № 201.

Налоговикам необходимо представить оригинал рецепта и заверенные копии платежных документов. В данном случае их наличие обязательно.

Страховой полисВычет можно получить и в случае, когда медицинские манипуляции не проводились, лекарства не закупались, а деньги потрачены на оплату полиса добровольного медицинского страхования. При этом заявителю вычета потребуется заверенная копия страхового полиса либо договора со страховой компанией.

Вычет будет возможен только в том случае, если договор страхования предусматривает оплату услуг на лечение, а страховая организация имеет лицензию на осуществление данного вида деятельности.

В инспекцию подается заверенная копия лицензии. Или же ссылка на ее реквизиты должна быть приведена в договоре.

К указанным выше документам необходимо приложить заверенные копии платежных бумаг, свидетельствующих о том, что денежные средства потрачены на оплату страховых взносов.

Свидетельство о рождении и иные документыСвидетельство о рождении в пакете документов на вычет понадобится представить в 2 случаях:

Если вычет оформляется по расходам на лечение супруга заявителя, придется предоставить свидетельство о браке.

Все указанные свидетельства нужны для подтверждения степени родства потратившего деньги и получателя медицинской услуги. Они передаются налоговикам в виде заверенных копий.

Важно! Заверить копии документов для оформления налогового вычета можно 2 способами: нотариально либо самостоятельно заявителем вычета (на каждой странице всех документов необходимо написать: «Копия верна», подписать, расшифровать подпись и поставить дату).

ИтогиДокументы для получения налогового вычета за лечение собрать не так просто. Надо написать заявление, получить справки 2-НДФЛ, снять копию с паспорта, взять справку об оплате медицинских услуг или бланк рецепта (в случае покупки медикаментов), приложить копии договора, лицензии на медицинскую деятельность и платежных документов, а также заполнить декларацию 3-НДФЛ.

Дополнить указанный перечень придется документами, подтверждающими степень родства (свидетельствами о рождении или браке), если заявитель вычета оплатил лечение своих близких родственников.

Вычет можно также заявить по расходам на оплату добровольных страховых взносов. При этом дополнительно понадобится заверенная копия договора со страховой компанией или страховой полис, а также копия лицензии на осуществление страховой деятельности и платежные документы.

Чтобы получить налоговый вычет за лечение налогоплательщик должен подать декларацию на общих основаниях см. Поэтому формальных сроков для подачи налоговой декларации 3-НДФЛ в таких ситуациях не существует. Если услуга была оказана не налогоплательщику, а члену его семьи, необходимо предоставить документ, подтверждающий родственную связь: Свидетельство о рождении ребенка. Так выглядит справка: При отсутствии этой справки налоговый вычет не предоставляется Письмо УФНС России по г. Титульный лист предназначен для отображения ведомостей о налогоплательщике см. Также налогоплательщики могут воспользоваться удержанием для исправления прикуса у детей. Если программа не выявит никаких упущений, то готовую декларацию можно выводить на печать. Если же деньги были потрачены на лечение родителей, детей, супруга и. то налоговый вычет составит максимально 50000 рублей. К заявлению о применении социального вычета прикладываются соответствующие документы см. Примечание: Доходы от продажи ценных бумаг и доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности не подпадают под не облагаемые доходы. При этом протезирование относиться к дорогостоящему виду лечения, но, налоговая служба игнорирует этот факт, аргументируя свою позицию невозможностью превышения максимальной суммы для этого вида налогового удержания. Однако индивидуальные предприниматели сдают декларацию только в том случае, если они находятся на общей системе налогообложения. Консультация по 3-НДФЛ Главное меню При заполнении 3-НДФЛ более чем за 1 год на каждый последующий год скидка 50% Полезные статьи Декларация 3-НДФЛ заполняется в течение одного рабочего дня Процесс нашего взаимодействия 1. Однако ребенок должен быть несовершеннолетним см. Максимальный размер вычета Существует лимит вычета, установленный законом — 120 000 рублей в год. Декларации пенсионера на возврат с покупки недвижимости в 2015 за 3 предшествующих года - 2012, 2013 ,2014. Далее, заполняется подраздел о профессиональных удержаниях лист Ж. На этой странице декларант производит расчет налогооблагаемой базы и сумм налога, что облагаются разными ставками. Присутствие различных помарок и исправлений в Декларации не допускается.

Если Ваша ситуация отличается от ситуации, представленной в примере, Вам, возможно, нужно будет заполнять декларацию по-другому, и даже, возможно, используя другие листы. При лечении ребенка Получить налоговую льготу на лечение детей можно на общих основаниях.

Социальный налоговый вычет в 2015 году по расходам на лечение предоставляется в размере фактически произведенных расходов, однако он не может быть более 120 000 руб. Также налогоплательщики могут воспользоваться удержанием для исправления прикуса у детей. В течение года, в котором произошла трата, он получал 45 000 рублей ежемесячно. Право и порядок получения налогового вычета регламентируются следующими документами: Постановлением Правительства РФ от 19. Ознакомится с ценами на услуги по заполнению налоговой декларации по форме 3-НДФЛ можно. Отчетную документацию подают все физические и юридические лица. Можно ли сделать следующим образом: разбить сумму дохода за проданную машину на две строчки, в одной строке указать доход 200. Заполнение декларации Переходим к самому важному!

Возврат налога за лечениеФорма декларации по НДФЛ 2016 изменилась Поэтому ИП на ОСНО, а также граждане, которым либо надо отчитаться перед налоговиками о своих прошлогодних доходах, либо хочется заявить свое право на налоговый вычет, должны сдать декларацию за 2015 г. В случае оплаты дорогих видов лечения вы можете рассчитывать на возврат денег в размере, равном 13 % от суммы понесенных затрат. Другие лица, занимающиеся частной практикой в установленном порядке. Здесь налогоплательщик обязательно должен заполнить следующее поля: КБК; код по ОКТМО. Заявление на имя начальника налогового органа на возврат денег из бюджета на личный счет налогоплательщика. В противном случае ИФНС попросту откажет в выплатах, и вы не сможете возместить понесенные расходы. Это трехзначное поле над горизонтальной линией, проходящей через весь лист. Расчет вычетов осуществляется на листах Д1—2, Е1—2, Ж ст. Однако индивидуальные предприниматели сдают декларацию только в том случае, если они находятся на общей системе налогообложения. Кто получил доход кроме зарплаты в обязательном порядке должны сдавать декларацию 3-НДФЛ. Инструкция по подготовке декларации 3-НДФЛ к подаче в налоговую инспекцию Несмотря на то, что мы разместили ниже ссылку на скачивание пустого бланка для заполнения вручную декларации 3-НДФЛ, мы считаем, что значительно быстрее, проще и надежнее.

Социальный налоговый вычет на лечение Электронная почта: Качественно. С доходов, полученных от продажи принадлежащего им имущества, и имущественных прав, за исключением п. Могут потребоваться дополнительные документы, которые могут подтвердить родство налогоплательщика с теми лицами, которым были оказаны услуги по имплантации зубов. Вернуть средства за лечение можно за предшествующие 3 года. Также вы можете воспользоваться одной из! Страховые же организации, с которыми заключен договор добровольного личного страхования, должны иметь лицензию на ведение соответствующего вида деятельности абз. Также следует учитывать особенности предоставления необходимого пакета документов см. Вычет оформляем с 2012 г. Далее, необходимо придерживаться основной структуры документа.

СТОЛ ЗАКАЗОВ:Каждый налогоплательщик физическое лицо имеет право на налоговый вычет. список фармацевтических средств для налогового вычета 2015 года остался фактически в том же. Мы делаем все вероятное для того, чтоб обезопасить веб-сайт и наших юзеров от несанкционированных попыток доступа, конфигурации либо ликвидирования хранящихся у нас данных. В течение всего 2016 года налогоплательщик вправе подать декларацию на соц налоговый вычет за 2013-2015 года.

Коды доходов и коды вычетов можно отыскать в справочниках, приведенных в приложениях 3 и 4 к приказу ммв-7-3611. Вы имеете право получить налоговый вычет на исцеление зубов. Как уже говорилось выше, социальные вычеты, не считая благотворительности, учитываются в совокупы. Кстати, следует держать в голове, что после получения от налоговиков данных по справкам 2-ндфлпфр может запросить пояснения.

Коды доходов и коды вычетов можно отыскать в справочниках, приведенных в приложениях 3 и 4 к приказу ммв-7-3611. Вы имеете право получить налоговый вычет на исцеление зубов. Как уже говорилось выше, социальные вычеты, не считая благотворительности, учитываются в совокупы. Кстати, следует держать в голове, что после получения от налоговиков данных по справкам 2-ндфлпфр может запросить пояснения.

Если есть намерение получить данный соц налоговый вычет, то придется получить надлежащие данные от организации, которой оказываете благотворительную помощь. Документы, подтверждающие уплаченный подоходный налог (справка 2-ндфл). Справку об оплате мед услуг для представления в налоговые органы по форме, утвержденной совместным приказом мнс рф и минздрава рф от 25. Услуги по диагностике, профилактике, исцелению и мед реаблиботации при оказании популяции мед помощи в санаторно-курортных учреждениях. Налоговый инспектор, сверив оригиналы с копиями, поставит на последних подобающую отметку и дату. Главное условие должен быть документ, подтверждающий статус образовательного учреждения (лицензия, утомившись и т. Срок деяния оформленных рецептурных бланков разный от 10 дней до 3 месяцев (отмечается доктором). тщательно про налоговый вычет на исцеление в 2015 и 2016 годах.

Налоговый Кодекс предусматривает не только обязанность граждан своевременно уплачивать налоги, но и возможность компенсировать часть перечисленных сумм при наличии законных оснований. Если в течение года гражданин понес расходы на собственное лечение или медикаменты для членов своей семьи, у него возникает право вернуть часть отчислений по подоходному налогу. Нужно лишь разобраться, как получить налоговый вычет за лечение, и собрать полный пакет документов.

Что такое социальный вычет и как его получить Каждый работающий гражданин обязан отдавать государству часть своего дохода (в России эта доля составляет 13%). Налоговое законодательство определяет перечень случаев, в которых гражданин имеет право компенсировать свои расходы. К числу оснований для возмещения причисляется совершение трат на медицинские услуги, образование, на благотворительную деятельность и т.д.

Каждый работающий гражданин обязан отдавать государству часть своего дохода (в России эта доля составляет 13%). Налоговое законодательство определяет перечень случаев, в которых гражданин имеет право компенсировать свои расходы. К числу оснований для возмещения причисляется совершение трат на медицинские услуги, образование, на благотворительную деятельность и т.д.

Социальный налоговый вычет на лечение положен всем гражданам, уплачивающим НДФЛ в тех случаях, если:

В каждом из трех перечисленных случаев вычет на лечение положен только налогоплательщикам, т.е. лицам, имеющим доход и отчисляющим установленную его долю в государственную казну. Поэтому мамам, находящимся в декретном отпуске, нужно оформлять оплату медицинских услуг и лекарственных препаратов не на себя, а на своего трудящегося мужа. За возмещением не могут обращаться безработные граждане и индивидуальные предприниматели, если они используют специальный режим налогообложения и не переводят в бюджет подоходный налог.

Обращаться за лечением можно и в ООО, и в ОАО, и в ИП, и к докторам, занимающимся частной практикой. Самое главное – наличие у организации лицензии на осуществление медицинской деятельности и ее расположение на территории России. Возврат налогового вычета за лечение произойдет лишь в том случае, если расходы оплачивались за счет самого работающего гражданина, а не третьих лиц (например, работодателя). Поэтому важно сохранять все чеки и квитанции.

Денежные ограниченияМаксимальная сумма расходов, которые будут приниматься в расчет для компенсации подоходного налога за один год, составляет 120 000 рублей. Это общая сумма по всем вычетам социального характера, положенная законом на одного человека. Если он оплатил лечение на сумму 50 000 рублей и обучение в вузе на сумму 80 000 рублей, то возмещение ему будет предоставлено из расчета базы в 120 000 рублей. Оставшаяся сумма «охвачена» не будет.

Исключение из правила – дорогостоящее лечение. По нему размер расходов не ограничивается. Чтобы узнать, подпадает ли ваш случай под эту категорию, изучите перечень дорогостоящего лечения для налогового вычета .

Если человек не пользовался правом на выплату компенсации, то он имеет право подать заявление на ее получение только за три года. Именно таким устанавливается срок давности по этому вопросу. Все деньги, причитавшиеся за более ранние периоды, автоматически «сгорают». Срок подачи декларации по форме 3-НДФЛ – до 30 апреля каждого года.

Документы для получения налогового вычета за лечениеЧтобы претендовать на компенсацию из бюджета, необходимо заполнить налоговую декларацию и приложить к ней следующие документы:

Если вы оплачивали медицинские услуги или лекарства для третьих лиц, вам нужно доказать вашу родственную связь. Например, налоговый вычет на лечение ребенка предполагает предоставление свидетельства о его рождении. Если вы заботились о супруге, предъявите государственным органам свидетельство о заключенном между вами браке.

Если вы претендуете на получение компенсации за расходы по договору ДМС, подготовьте дополнительную документацию для налоговой инспекции:

Важно: все документы должны быть оформлены на налогоплательщика, который обращается в государственные органы за вычетом, и неважно, кто по факту является потребителем медицинских услуг: он или его родственники.

Полнота пакета документов определяется индивидуально. Все бумаги можно принести лично или отправить по почте с описью. Многие граждане пользуются услугой электронной очереди.

Полнота пакета документов определяется индивидуально. Все бумаги можно принести лично или отправить по почте с описью. Многие граждане пользуются услугой электронной очереди.

Документы можно подавать в оригиналах или в виде копии (нотариальное заверение не требуется). Во втором случае оригиналы нужно захватить с собой в налоговую, чтобы инспектор мог произвести сверку.

В соответствии с законодательством, срок рассмотрения обращения гражданина – три месяца. В этот период госслужащие проверяют предоставленные данные и документы на корректность и достаточность и выносят решение. Если оно будет положительным, налогоплательщик должен подать заявление, содержащее его банковские реквизиты для перечисления причитающейся ему суммы. Одновременно с декларацией этот бланк приносить не нужно.

Налоговый вычет на лечение зубов 2015: документы и процедураЛечение или протезирование зубов – одна из процедур, стоимость которой можно возместить почти полностью за счет налоговых отчислений. Это правило устанавливается нормативно-правовыми актами: Постановлением Правительства №201 и классификатором ОК 004-93.

Чтобы претендовать на компенсацию, нужно соответствовать следующим условиям:

Как и в общем случае, за стоматологической помощью нужно обращаться в медицинские учреждения, имеющие лицензию на осуществление профильной деятельности. Оплату нужно производить за свой счет, документы следует оформлять на себя. Все чеки, квитанции и договоры нужно сохранять в оригиналах.

Чтобы получить все необходимые разъяснения о том, как оформить налоговый вычет на лечение зубов, нужно обратиться к сотрудникам налоговой инспекции. Они помогут правильно заполнить заявление, расскажут, куда его подавать, и объяснят порядок расчета суммы к возврату из бюджета.

Произвести нужные вычисления можно и самостоятельно. Рассмотрим порядок действий на примере. Гражданин А обратился в стоматологическую клинику и приобрел медицинских услуг на сумму 50 000 рублей. Подав заявление в налоговую, он может рассчитывать на компенсацию в размере 50 000*0,13 = 6 500 (если сумма уплаченного им в течение года НДФЛ не меньше этой цифры).

Налоговые вычеты на дорогостоящее лечение в 2015 году: порядок оформления Перечень медицинских услуг, которые относятся к дорогостоящим, определен текстом Постановления Правительства №201. Он включает 27 позиций и не подлежит расширительной трактовке. Чтобы определиться, относится ли ваш случай к этой категории, ознакомьтесь со списком.

Перечень медицинских услуг, которые относятся к дорогостоящим, определен текстом Постановления Правительства №201. Он включает 27 позиций и не подлежит расширительной трактовке. Чтобы определиться, относится ли ваш случай к этой категории, ознакомьтесь со списком.

В некоторых ситуациях для лечения требуются еще и дорогостоящие материалы. Без них качественная помощь невозможна. Что в этом случае получить компенсацию, нужно проконтролировать соблюдение четырех критериев:

Если все перечисленные требования соблюдены, гражданин может смело заполнять заявление на получение налогового вычета на лечение и предоставлять пакет документов в налоговую инспекцию.

Сумма компенсации в этом случае не ограничивается лимитом в 120 000 тысяч рублей. Ее размер лимитирован лишь доходом налогоплательщика: если он перечислил в бюджет меньше подоходного налога, чем полагается ему на возмещение, то остаток не будет перенесен на следующий год.

Пример расчета суммы, подлежащей возврату из бюджетаИванов Иван заработал в 2014 году 500 000 рублей и перечислил с этого дохода в бюджет НДФЛ в сумме 65 000 рублей (500 000*0,13). В этом же году он оплатил дорогостоящее лечение в клинике, обошедшееся ему в 650 000 рублей. Он собрал полный пакет документов, заполнил декларацию 3-НДФЛ и предоставил все это в налоговую инспекцию.

Сумма излишне уплаченного подоходного налога находится как 650 000*0,13, она равна 84 500. Но в текущем периоде гражданин перечислил в государственную казну только 65 000 рублей. Это значит, что максимальная сумма, которую ему могут вернуть, – 65 000. Остаток автоматически «сгорает» и не переносится на следующий период.

Получение вычета на лечение и приобретение медицинских средств – это право каждого налогоплательщика. Компенсация полагается на расходы не только на самого себя, но и на своих ближайших родственников: супруга, детей и родителей. Процедура возврата денег не содержит никаких сложностей. Они обязательно поступят вам из бюджета, если вы соберете весь пакет документов и корректно заполните бланк заявления.

Льготы по НДФЛ в 2016 году: таблица

Возврат НДФЛ при покупке квартиры

Расчет УСН «доходы» в 2016

Платит ли ИП НДФЛ за себя?

НДФЛ в 2016 году: какие изменения нужно учесть бухгалтеру

Переплата по НДФЛ: что делать?

в медицинских учреждениях РФ.

На медикаменты, назначенные лечащим врачом, приобретаемые налогоплательщиками за счет собственных средств.

На негосударственное пенсионное обеспечение и добровольное пенсионное страхование.

На уплату дополнительных страховых взносов на накопительную часть трудовой пенсии.

Схематично это выглядит так:

Размер социального налогового вычета

Размер социального налогового вычета

Налогоплательщик заявляет вычет в размере фактических расходов на свое обучение, обучение ребенка или обучение брата (сестры).

Размер вычета не может превышать предельную сумму. В отношении обучения самого налогоплательщика это ограничение составляет 120 000 рублей в совокупности по всем социальным вычетам. кроме вычета на благотворительность и дорогостоящее лечение (абз. 3 п. 2 ст. 219 НК).

Поэтому (по общему правилу) фактически можно вернуть 15 600 рублей. (120 000 х 13 %) включая затраты на лекарства.

Т.е. предельный размер вычета в 120 000 рублей является общим для расходов на:

Собственное обучение налогоплательщика

Негосударственное пенсионное обеспечение и добровольное пенсионное страхование.

Дополнительные страховые взносы на накопительную часть трудовой пенсии.

При этом налогоплательщик сам определяет. какие именно расходы и в каких размерах он будет учитывать для получения вычета

Вычет на обучение детей, а также братьев (сестер) налогоплательщика он не зависит от общего размера социального вычета, но его размер все же ограничен суммой 50 000 рублей в год на каждого обучающегося. Причем эта сумма является общей на обоих родителей (опекунов, попечителей), а также всех братьев (сестер).

Пример. у супругов фактические расходы на обучение детей в текущем году составили: 40 000 рублей - на одного ребенка, и 50 000 рублей - на другого.

Поэтому общая сумма расходов может быть учтена в полном объеме, т.к. не превышает установленного ограничения в размере 50 000 рублей на каждого ребенка. Заявить социальный вычет вправе оба супруга.

Когда размер вычета не ограничен суммой 120 000 рублейПри определении предельного размера в 120 000 рублей в него не включаются расходы на обучение детей, братьев (сестер) и на дорогостоящее лечение (абз. 3 п. 2 ст. 219 НК РФ).

Пример: Ваши расходы на свое обучение в ВУЗе за год составили 100 000 рублей. При этом Ваш ребенок также обучается в ВУЗе на очном отделении. Расходы на обучение ребенка составили 40 000 рублей. Других расходов, по которым можно заявить социальный вычет, не было.

Вы вправе заявить вычет по своему обучению в полной сумме, поскольку расходы на обучение ребенка не влияют на размер вычета.

В отдельных случаях социальный налоговый вычет по расходам на лечение не ограничен суммой 50 000 рублей, а это означает, что вернуть можно 13% от затраченных на лечение сумм. Это правило относится к дорогостоящим видам лечения.

Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета (утвержден Постановлением Правительства РФ от 19.03.2001 № 201)

Получение социального вычета по расходам на лечение детей, родителей и другого супругаСтатьей 219 Налогового кодекса РФ предусмотрено, что налогоплательщик при наличии определенных условий вправе получить вычет на лечение:

своих детей; своих родителей ; другого супруга независимо от того, на кого из них оформлены документы.Данный вывод следует из:

пункта 1 статьи 256 Гражданского кодекса РФ имущество, соглсно которому имущество (а деньги также являются имуществом) нажитое супругами во время брака, является их совместной собственностью. если договором между ними не установлен иной режим этого имущества;

статьи 34 Семейного кодекса РФ, которой установлено, что к имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности и другое.

и подтвержен разъяснением Минфина России, которые он дал в Письме от 23.07.2012 № 03-04-05/7-895 (хотя ранее придерживался противоположной точки зрения).

Вопрос: Вправе ли супруг претендовать на получение социального налогового вычета по НДФЛ по расходам на лечение супруги, являющейся пенсионеркой и доходов, подлежащих налогообложению по ставке НДФЛ 13 процентов, не имеющей, при условии, что договор с лечебным учреждением, все платежные документы, в том числе справка установленной формы из лечебного учреждения о платежах за лечение, оформлены на супругу?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМОДепартамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу получения социального налогового вычета по налогу на доходы физических лиц и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

В соответствии с пп. 3 п. 1 ст. 219 Кодекса при определении размера налоговой базы в соответствии с п. 3 ст. 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной им в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями Российской Федерации, а также уплаченной налогоплательщиком за услуги по лечению, в частности, супруга (супруги) в медицинских учреждениях Российской Федерации (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации), а также в размере стоимости медикаментов (в соответствии с перечнем лекарственных средств, утверждаемым Правительством Российской Федерации), назначенных им лечащим врачом, приобретаемых налогоплательщиками за счет собственных средств.

Согласно п. 1 ст. 256 Гражданского кодекса Российской Федерации имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества.

Статьей 34 Семейного кодекса Российской Федерации установлено, что к имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности и другое.

Таким образом, налогоплательщик вправе претендовать на получение социального налогового вычета по расходам на лечение супруги (супруга), независимо от того, что документы (договор с лечебным учреждением и платежные документы) оформлены на имя другого супруга.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

23.07.2012

Налогоплательщик вправе претендовать на получение социального налогового вычета по расходам на лечение супруги (супруга) независимо от того, что документы (договор с лечебным учреждением и платежные документы) оформлены на имя другого супруга, вне зависимости от того, жив данный супруг или скончался.

Перечень лекарственных средств. назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета (утвержден Постановлением Правительства РФ от 19.03.2001 № 201)

Условия и порядок получения вычета на лечение и обучениеСоциальный налоговой вычет физическое лицо может получить при одновременном выполнении (совпадении) следующих условий:

есть доход. который облагается по ставке 13% ;

есть расход (т.е. затраты на лечение, обучение);

Социальный налоговый вычет имеет следующие особенности:

сумма примененного социального налогового вычета не может превышать сумму полученного в данном налоговом периоде дохода;

остаток неиспользованного вычета на следующий год не переносится.

Для получения социального налогового вычета необходимо:

Заполнить налоговую декларацию по окончании календарного года, в котором была произведена оплата лечения и (или) обучения.

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

Подготовить копии документов, подтверждающих степень родства с лицом, за которое было оплачено лечение или обучение.

Подготовить комплект копий документов. подтверждающих право на получение социального налогового вычета по расходам на оплату лечения и (или) обучения.

Предоставить в налоговый орган по месту жительства в любое время в течение года заполненную налоговую декларацию, приложив копии документов, подтверждающих фактические расходы и право на получение социального налогового вычета.

Примечание. с 01.01.2016 налогоплательщик вправе получить вычет на лечение и (или) обучение по месту своей работы. Для получения таких вычетов работнику надо предоставить работодателю:

Уведомление (подтверждение права на вычет), выданное ФНС.

Копии документов, подтверждающие расходы на лечение, обучение.

Вычет на обучениеДля получения социального налогового вычета по расходам на собственное обучение форма обучения значения не имеет (она может быть очная, очно-заочная или даже заочная).

При оплате обучения ребенка одним из обязательных условий для получения вычета является очная форма обучения .

Форма обученияПисьмом от 22.11.2012 № ЕД-4-3/19630@ разъяснено. что для предоставления социального налогового вычета за:

свое обучение форма обучения значения не имеет;ребенка (детей) в возрасте до 24 лет;

подопечного (подопечных) в возрасте до 18 лет;

брата (сестры) в возрасте до 24 лет,

форма обучения должна быть дневной.Согласно разъяснениям, изложеным в Письме Минфина от 16.08.2012 № 03-04-05/7-959, расходы на обучение ребенка до 24 лет при дистанционном обучении и сочетании форм обучения "заочная" и "экстернат", можно получить только при наличии в договоре с учебным заведением записи, подтверждающей очную форму обучения или при представлении справки образовательного учреждения, содержащей данные о предоставлении образовательных услуг в конкретном налоговом периоде по очной форме.

Социальный налоговый вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных организациях. в том числе в детских садах, средних школах, спортивных и музыкальных школах, учебных центрах, автошколах.

Другим обязательным условием для получения вычета на обучение является то, что образовательное учреждение должно иметь соответствующую лицензию или иной документ, подтверждающий его право на ведение образовательного процесса.

ФНС считает, что для получения вычета в договоре на обучение ребенка должен быть поименован родитель ребенка оплативший обучение, а если указан только ребенок или в платежных документах указан другой родитель, то вычет не предоставляется. На мой взгляд, такая точка зрения ошибочна т.к. Налоговый кодекс РФ не содержит такого требования к документам, подтверждающим расходы на обучение.

В соответствии с пунктом 2 статьи 219 НК РФ социальные налоговые вычеты, указанные в п. 1 данной статьи, предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода (Письмо Минфина от 25.03.11 № 03-04-05/7-185).

Вычет на лечениеВычет предусмотрен в размере понесённых налогоплательщиком расходов, связанных с лечением и (или) приобретением медикаментов, но не более установленного предела в размере 120 000 рублей за год в совокупности с другими его расходами, связанными с обучением, уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение.

Размер социального налогового вычета на лечение и приобретение медикаментов, предусмотренного подпунктом 3 пункта 1 статьи 219 НК не ограничивается какими-либо пределами и представляется в полной сумме, если налогоплательщиком были потрачены денежные средства на оплату дорогостоящих медицинских услуг.

Затраты на дорогостоящее лечение должны быть произведены в медицинских учреждениях РФ в соответствии с Перечнем медицинских услуг. утвержденным Постановлением Правительства РФ от 19.03.2001 № 201.

Определением Конституционного суда РФ от 14.12.2004 №447-О установлено, что вычет так же предоставляется, если налогоплательщиком были понесены расходы по оплате медицинских услуг, предоставляемых физическими лицами, имеющими лицензию на осуществление медицинской деятельности и занимающимися частной медицинской практикой.

Расходы на медикаменты учитываются в соответствии с Перечнем лекарственных средств, утвержденным Постановлением Правительства РФ от 19.03.2001 № 201.

Лекарства должны быть назначены лечащим врачом и приобретаться налогоплательщиком за счет собственных средств.

Для подтверждения назначения налогоплательщику и членам его семьи лекарств, необходимо предоставить рецепт, оформленный в соответствии с Приказом Минздрава России и МНС России от 25.07.2001г. № 289/БГ-3-04/256.

По расходам на лечение вычет предоставляется налогоплательщику:

Если лечение производится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности.

При представлении налогоплательщиком документов, подтверждающих его фактические расходы:

Письмом от 22.11.2012 № ЕД-4-3/19630@ разъяснено. что для предоставления социального налогового вычета за лечение и (или) приобретение медикаментов предоставляется лицу, оплатившему:

расходные материалы (протезы и т.д.) для проведения дорогостоящих видов лечения,

Какие документы нужны для получения социальных налоговых вычетов ?

Документы, необходимые для получения социального вычетаПоскольку получение социальных налоговых вычетов является правом налогоплательщика, а не его обязанностью, то для реализации этого права надо поставить в известность налоговую инспекцию по месту жительства налогоплательщика.

Для получения социального налогового вычета необходимы:Заявление в налоговый орган о предоставлении вычета (с 01.01.2010 - не обязательно, тем не менее зачастую работники налогоых органов его требуют);

справка о доходах (форма 2-НДФЛ ) с места Вашей работы;

декларация о Ваших доходах за прошедший год (форма 3 НДФЛ );

копия договора оказания услуг по лечению, обучению;

копии платежных документов. подтверждающих оплату услуг по лечению (обучению);

копии лицензий лечебных и (или) учебных заведений. ФНС в п. 1.6 и 2.4 Письма ФНС России от 31.08.2006 № САЭ-6-04/876@ не рекомендует налоговым органам требовать копии лицензии образовательных и лечебных учреждений, если в тексте договора указан номер лицензии, поскольку этого факта достаточно для подтверждения статуса учебного (лечебного) учреждения;

справка об оплате медицинских услуг для представления в налоговые органы по форме, утвержденной совместным Приказом МНС России и Минздрава России от 25.07.2001 № 289/БГ-3-04/256 (для получения вычета за лечение)

свидетельства о рождении ребенка (для получения вычета на лечение, обучение ребенка);

Вашего свидетельства о рождении (для получения вычета на лечение и обучение (!) родителей );

свидетельства о заключения брака(для получения вычета на лечение, обучение супруга, супруги).

При этом родитель вправе получить социальный вычет в сумме, уплаченной за обучение детей, даже если квитанции об оплате обучения оформлены на имя обучающихся.

Однако, родителю помимо такой квитанций необходимо также будет представить другие доказательства осуществления расходов.

Такими доказательствами могут быть, в соответствии с Определением Конституционного Суда РФ от 23.09.2010г. № 1251-О-О:

договор родителя с образовательным учреждением;

поручение ребенку о внесении переданных ему денежных средств в оплату стоимости обучения.

ИФНС может затребовать справку из образовательного учреждения, подтверждающую, что ребенок обучался по очной форме, если в договоре отсутствует указание на этот факт.

При перечислении денежных средств через терминалы самообслуживания в качестве документа, подтверждающего фактические расходы на обучение, может использоваться извещение о переводе денежных средств, которое выдано небанковской кредитной организацией, имеющей лицензию Банка России.

Согласно позиции Минфина. изложенной в Письме от 21.09.2011 №03-04-06/5-232, такое извещение должно содержать следующие сведения:

Ф.И.О. налогоплательщика (лица, оплатившего обучение);

назначение платежа (плата за обучение);

полное наименование образовательного учреждения (получателя платежа);

размер уплаченной суммы, дату и номер договора на обучение;

дату перечисления денежных средств.

Перечень документов для получения социального налогового вычета на обучениеДля единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения указанных налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат .

Для получения социального вычета на обучение указанным письмом установлен следующий перечеть документов:Договор на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения) - копия 1

Документы, подтверждающие оплату обучения (например, квитанции к приходным кассовым ордерам, платежные поручения) - копия 1

Документ, подтверждающий степень родства и возраст обучаемого 2 (например, свидетельство о рождении) - копия 1

Документ, подтверждающий опеку или попечительство 3 - копия 1

Документ, подтверждающий очную форму обучения 4 (например, справка учебного заведения) - копия 1

1 - Налоговый орган вправе запросить оригиналы.

2 - Представляется в случае оплаты обучения детей, подопечных, брата (сестры).

3 - Представляется в случае оплаты обучения подопечных.

4 - Представляется в случае оплаты обучения детей, подопечных, брата (сестры), если в договоре на обучение не прописана очная форма обучения.

5 - Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

Перечень документов для получения социального налогового вычета на лечениеДля единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения указанных налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Для получения социального вычета на лечение указанным письмом установлен следующий перечеть документов:Договор на лечение с приложениями и дополнительными соглашениями к нему (в случае заключения) - копия 1

Справка об оплате медицинских услуг для представления в налоговые органы Российской Федерации 2 - оригинал

Рецептурный бланк 3 со штампом "Для налоговых органов Российской Федерации, ИНН налогоплательщика" - оригинал

Документы, подтверждающие оплату медикаментов (например, чек ККМ) - копия 1

Документ, подтверждающий степень родства 4 (например, свидетельство о рождении) - копия 1

Документ, подтверждающий заключение брака 5 (например, свидетельство о браке) - копия 1

1 - Налоговый орган вправе запросить оригиналы.

2 - Выдается медицинским учреждением; "форма" Справки утверждена приказом Минздрава России и МНС России от 25.07.2001 № 289/БГ-3-04/256.

3 - Выдается лечащим врачом; представляется в случае приобретения медикаментов.

4 - Представляется в случае оплаты лечения и приобретения медикаментов для ей и детей.

5 - Представляется в случае оплаты лечения и приобретения медикаментов для супруга.

6 - Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

Форма заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетовС 1 января 2016 г. социальные вычеты по НДФЛ на обучение и лечение можно получить до окончания налогового периода, обратившись с заявлением к работодателю. При этом необходимо представить подтверждение права на указанные вычеты, выданное налоговым органом.

Письмом ФНС от 7 декабря 2015 г. № ЗН-4-11/21381@ "О рекомендуемой форме заявления" ФНС утверждена рекомендуемая форма заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов.

Образец заполнения заявления:

Форма заявления утверждена

Письмом ФНС от 07.12.2015 № ЗН-4-11/21381@

Форма заявления утверждена

Письмом ФНС от 07.12.2015 № ЗН-4-11/21381@

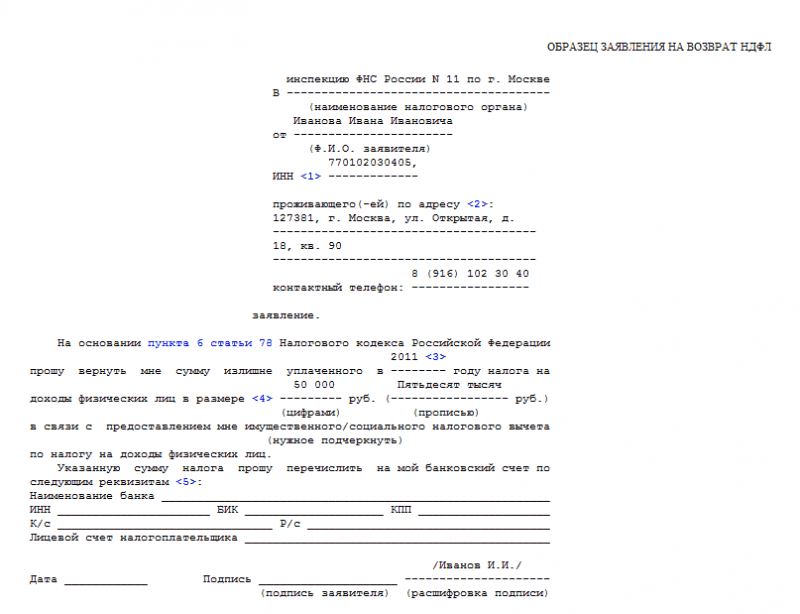

В инспекцию ФНС России № 11 по г. Москве

от Иванова Ивана Ивановича

проживающего(-ей) по адресу: 127381, г. Москва, ул. Открытая, д. 18, кв. 90

контактный телефон: 8 (916) 102 30 40

ЗаявлениеВ соответствии с пунктом 2 статьи 219 Налогового кодекса Российской Федерации прошу подтвердить мое право на получение в 2015 году следующих социальных налоговых вычетов по налогу на доходы физических лиц:

Социальный налоговый вычет, в отношении которого не применяются ограничения, установленные пунктом 2 статьи 219 Налогового кодекса Российской Федерации:

Сумма вычета (руб.)

в сумме, уплаченной за дорогостоящее лечение в медицинских организациях, у индивидуальных предпринимателей, осуществляющих медицинскую деятельность

Социальный налоговый вычет, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Налогового кодекса Российской Федерации:

Сумма вычета (руб.)

в сумме, уплаченной за обучение своих детей в возрасте до 24 лет, подопечных в возрасте до 18 лет, граждан, бывших подопечных, после прекращения опеки или попечительства в возрасте до 24 лет

Социальный налоговый вычет, в отношении которых применяется ограничение, установленное пунктом 2 статьи 219 Налогового кодекса Российской Федерации:

Сумма вычета (руб.)

в сумме, уплаченной за свое обучение, обучение брата (сестры) в возрасте до 24 лет

в сумме, уплаченной за медицинские услуги, оказанные медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность, мне, супругу (супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет, а также в размере стоимости лекарственных препаратов для медицинского применения

в сумме страховых взносов, уплаченных по договорам добровольного личного страхования, а также по договорам добровольного страхования своих супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет,подопечных в возрасте до 18 лет

На общую сумму 100 000 рублей 00 копеек (Сто тысяч) рублей 00 копеек.

Вычет планирую получать у следующего работодателя (налогового агента):

Полное наименование организации (фамилия, имя, отчество 1 индивидуального предпринимателя): _________________ ИНН 2. __________________, КПП 3 ______________________.

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

1 - Указывается при наличии

2 - Указывается при наличии

3 - КПП указывается для организаций

Важно помнить, что правильное офомление всех документов позволит получить социальный вычет.

Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам. которые помогут определить - какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации.

Для получения консультаций Вы также можете воспользоваться нашей услугой дистанционного консалтинга.

Статья написана и размещена 20 октября 2011 года. Дополнена - 16.12.2011, 13.07.2012, 25.11.2012, 06.01.2013, 21.02.2013, 05.10.2013, 10.12.2014, 18.02.2015, 01.04.2015, 11.10.2015.

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Новости о социальных вычетахФедеральным законом от 29 декабря 2012 г. N 279-ФЗ "О внесении изменений в главу 23 части второй Налогового кодекса Российской Федерации" расширены возможности получения налоговых вычетов по НДФЛ.

От налогообложения освобождаются суммы, уплаченные работодателями за лечение и медобслуживание не только работников, их супругов, ей, детей, но и усыновленных ими детей и их подопечных (в возрасте до 18 лет), а также бывших работников, уволившихся в связи с выходом на пенсию по инвалидности или старости.

Освобождение от налога сумм оплаты работодателями медикаментов распространено также на усыновленных работниками детей и несовершеннолетних подопечных.

Уточнен порядок получения социального вычета на лечение. Он предоставляется в случае получения медпомощи не только в медорганизациях, но и у индивидуальных предпринимателей, осуществляющих медицинскую деятельность. Кроме того, вычет полагается также в случае оплаты лечения усыновленных детей и несовершеннолетних подопечных.

Расширены возможности получения социального вычета в размере уплаченных налогоплательщиком через работодателя дополнительных страховых взносов на накопительную часть трудовой пенсии. Этот вычет может быть предоставлен до окончания налогового периода. Для этого нужно обратиться к работодателю с необходимыми документами.

Письмом от 22.02.2012 г. № 03-04-05/7-217 Минфин разъяснил, что социальный вычет можно получить за обучение по программе МВА даже в том случае, если обучение проводится дистанционно, а образовательные услуги оказывает иностранное учебное заведение.

Может ли налогоплательщик получить социальный налоговый вычет по НДФЛ при подаче налоговой декларации по форме 3-НДФЛ за 2008 год в размере фактически произведенных на свое обучение расходов?

Письмом Минфина от 13.01.12 № 03-04-05/7-12 разъяснено, что срок обращения за возвратом суммы излишне уплаченного в соответствующем году налога ограничен тремя годами (п. 7 ст. 78 НК РФ).

То есть в 2012 году можно обратиться за получением социального налогового вычета, представив налоговые декларации за 2009 и последующие годы.

Письмом Минфина от 11.08.11 № 03-04-05/7-561 подтверждается, что физическое лицо вправе получить социальный вычет по расходам на обучение ребенка.

Необходимыми документами являются:

договор с учебным заведением с записью, подтверждающей форму обучения,

справки от образовательного учреждения о форме обучения ребенка.

Налогоплательщик, оплативший в налоговом периоде дорогостоящее лечение, в частности, лечение бесплодия методом экстракорпорального оплодотворения, может реализовать свое право на получение социального налогового вычета в размере фактически произведенных расходов.

Письмом Минфина от 31.05.11 № 03-04-05/7-388 разъяснено, что налогоплательщик также вправе в данном налоговом периоде получить социальный налоговый вычет в сумме фактически произведенных расходов на свое обучение и приобретение медикаментов, но в совокупности не более 120 000 руб. в налоговом периоде.