Рейтинг: 4.1/5.0 (1887 проголосовавших)

Рейтинг: 4.1/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Организации и индивидуальные предприниматели, применяющие УСН. должны представить за 2014 г. налоговую декларацию по новой форме, утвержденной Приказом ФНС России от 04.07.2014 N ММВ-7-3/352@. О том, как правильно ее заполнить, читайте в нашем материале.

Новая форма декларации увеличилась в объеме. Старая форма (утв. Приказом Минфина России от 22.06.2009 N 58н) состояла из титульного листа и двух разделов. В новой форме пять разделов. В нее входят:

Увеличение количества разделов не сказалось на объеме представляемой отчетности. Упрощенцы с объектом налогообложения "доходы" заполняют титульный лист, разд. 1.1 и 2.1, а с объектом "доходы минус расходы" - титульный лист, разд. 1.2 и 2.2. Раздел 3 заполняется только при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. п. 1 и 2 ст. 251 НК РФ. По составу он полностью повторяет лист 07 декларации по налогу на прибыль, который, по мнению Минфина России, плательщики УСН - получатели целевого финансирования должны были представлять по окончании налогового периода (Письмо от 04.07.2013 N 03-1106/2/25803).

Рассмотрим порядок заполнения декларации в зависимости от выбранного объекта налогообложения.

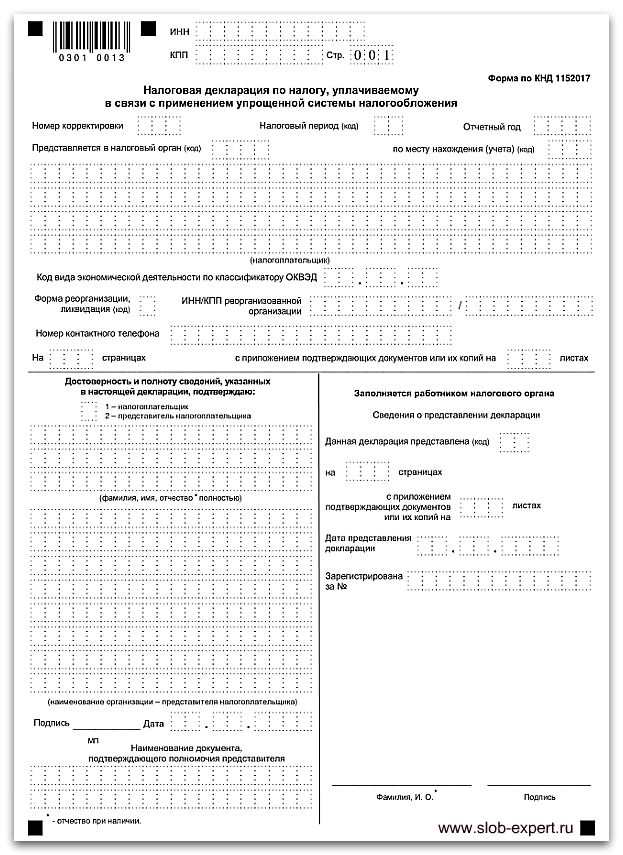

Форма титульного листа практически не изменилась. В ней лишь появились новые поля для указания кода формы реорганизации (ликвидации) и ИНН/КПП реорганизованной организации. Перечень кодов приведен в Приложении 3 к Порядку заполнения налоговой декларации. Если декларация представляется не в связи с ликвидацией (реорганизацией), данные поля не заполняются (в них ставится прочерк).

Еще одно новшество - добавлено два новых значения кода "налоговый период":

Отметим, что для поля "Код вида экономической деятельности по классификатору ОКВЭД" титульного листа используется Классификатор ОК 029-2001 (ОКВЭД). Приказом Росстандарта от 30.09.2014 N 1261-ст действие данного Классификатора продлено до 1 января 2016 г.

Обратите внимание . если осуществляется несколько видов деятельности, код по ОКВЭД проставляется по одному из видов деятельности по усмотрению налогоплательщика (Письмо Минфина России от 28.03.2007 N 03-11-05/53). Если УСН совмещается с ЕНВД, код ОКВЭД проставляется по деятельности, которая осуществляется в рамках УСН (Письмо Минфина России от 09.06.2012 N 03-11-11/186).

Порядок заполнения разд. 1.1 и 2.1 рассмотрим на конкретном примере.

Пример 1. ООО "Ромашка", расположенное в Таганском районе г. Москвы (код ОКТМО 45381000), применяет УСН с объектом налогообложения "доходы". В мае 2014 г. оно сменило место своего расположения на район Басманный (код ОКТМО 45375000).

Сумма полученных доходов в 2014 г. составила:

Сумма уплаченных страховых взносов и пособий по временной нетрудоспособности:

Расчет налога осуществляется в разд. 2.1 декларации. В нем появилась новая строка 102 для указания признака налогоплательщика. Организации и индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, проставляют в этой строке цифру 1. А индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, ставят цифру 2.

В рассматриваемом нами примере ООО "Ромашка" в строке 102 поставит признак "1".

Сумма полученных доходов (налоговая база) отражается в нем нарастающим итогом: за I квартал (строка 110), за полугодие (строка 111), за девять месяцев (строка 112) и за налоговый период (строка 113). Таким образом, по строке 110 нужно указать 500 000 руб. по строке 111 - 700 000 руб. по строке 112 - 1,2 млн руб. и по строке 113 - 1,8 млн руб.

Сумма исчисленного налога рассчитывается за I квартал (строка 130), за полугодие (строка 131), за девять месяцев (строка 132) и за налоговый период (строка 133) как произведение налоговой ставки 6% (строка 120) на величину полученного дохода за соответствующий период. В нашем случае значение строки 130 составит 30 000 руб. (500 000 руб. x 6%), строки 131 - 42 000 руб. (700 000 руб. x 6%), строки 132 - 72 000 руб. (1,2 млн руб. x 6%), строки 133 - 108 000 руб. (1,8 млн руб. x 6%).

От признака налогоплательщика, указанного в строке 102, зависит порядок заполнения строк 140, 141, 142 и 143, в которых нарастающим итогом показывается сумма страховых взносов, выплаченных пособий по временной нетрудоспособности и платежей по договорам добровольного личного страхования, уменьшающих сумму налога, указанных в п. 3.1 ст. 346.21 НК РФ.

Если в строке 102 указан признак "1" (производится выплата вознаграждений физическим лицам), суммы страховых взносов, пособий и платежей в строках 140 - 143 не могут превышать 1/2 суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130 - 133. Ведь у таких налогоплательщиков вышеперечисленные расходы могут уменьшить сумму налога не более чем на 50% (п. 3.1 ст. 346.21 НК РФ).

В нашем примере суммы уплаченных страховых взносов и пособий по временной нетрудоспособности превышают 50% суммы исчисленного налога за соответствующий период:

Поэтому строки 140 - 143 должны быть заполнены следующим образом:

Пример заполнения разд. 2.1 смотрите ниже.

В разд. 1.1 показывается сумма налога (авансового платежа по налогу), подлежащая уплате (уменьшению) по данным налогоплательщика.

По строке 010 отражается код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту нахождения организации (по месту жительства индивидуального предпринимателя). Код берется из Общероссийского классификатора территорий муниципальных образований ОК 33-2013. Помимо строки 010 в разд. 1.1 для кода ОКТМО также предусмотрены строки 030, 060, 090. Они заполняются только при смене места нахождения организации (места жительства индивидуального предпринимателя) в течение налогового периода. Если местонахождение не меняется, в них проставляются прочерки. В нашем примере место расположения ООО "Ромашка" в течение налогового периода менялось. Поэтому в строке 010 нужно будет записать код ОКТМО Таганского района г. Москвы - 45381000, а по строке 030 - код ОКТМО нового места расположения в Басманном районе с мая 2014 г. - 45375000. Строки 060 и 090 останутся пустыми.

По строке 020 показывается сумма авансового платежа к уплате по сроку не позднее 25 апреля 2014 г. Его величина должна быть равна разности строк 130 и 140 разд. 2.1 декларации. В нашем случае значение по строке 020 будет равно 15 000 руб. (30 000 руб. (строка 130 разд. 2.1) - 15 000 руб. (строка 140 разд. 2.1)).

Строка 040 предусмотрена для отражения в ней суммы авансового платежа к уплате по сроку не позднее 25 июля 2014 г. Его величина рассчитывается по формуле:

строка 131 - строка 141 разд. 2.1 - строка 020.

Если полученное значение положительное, оно показывается в строке 040. Если значение отрицательное, оно отражается по строке 050 как сумма авансового платежа к уменьшению по сроку не позднее 25 июля 2014 г. Знак минус при этом не ставится. В нашем случае строка 040 равна 6000 руб. (42 000 руб. (строка 131 разд. 2.1) - 21 000 руб. (строка 141 разд. 2.1) - 15 000 руб. (строка 020)), а строка 050 остается пустой.

В строке 070 отражается сумма авансового платежа к уплате по сроку не позднее 25 октября 2014 г. Она рассчитывается по формуле:

[(строка 132 - строка 142 разд. 2.1) - (строка 020 + строка 040 - строка 050)].

Положительное значение указывается по строке 070, а отрицательное - по строке 080 (без знака минус). В нашем примере значение по строке 070 будет равно 15 000 руб. (72 000 руб. (строка 132 разд. 2.1) - 36 000 руб. (строка 142 разд. 2.1) - (15 000 руб. (строка 020) + 6000 руб. (строка 040) - 0 руб. (строка 050)). А строка 080 останется пустой.

Сумма налога, подлежащая доплате за налоговый период, показывается по строке 100. Она рассчитывается по формуле:

[(строка 133 - строка 143 разд. 2.1) - (строка 020 + строка 040 - строка 050 + строка 070 - строка 080)].

Если полученное значение положительно, оно показывается по строке 100. Отрицательное значение представляет собой сумму налога к уменьшению за налоговый период. Оно отражается по строке 110.

В нашем случае значение по строке 100 составит 18 000 руб. (108 000 руб. (строка 133 разд. 2.1) - 54 000 руб. (строка 143 разд. 2.1) - (15 000 руб. (строка 020) + 6000 руб. (строка 040) + 15 000 руб. (строка 070)). А строка 110 останется пустой.

Пример заполнения разд. 1.1 смотрите ниже.

К сведению. Если индивидуальный предприниматель не производит выплаты физическим лицам, в строке 102 указывается признак "2". В этом случае сумма налога может быть уменьшена на величину уплаченных предпринимателем страховых взносов в фиксированном размере без 50% ограничения (п. 3.1 ст. 346.21 НК РФ, Письма Минфина России от 01.09.2014 N 03-11-09/43646, от 10.02.2014 N 03-11-09/5130, от 23.09.2013 N 03-11-09/39228). При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по строкам 140 - 143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по строкам 130 - 133.

При данном объекте налогообложения сумма налога (авансового платежа по налогу) исчисляется с разницы между полученными доходами и произведенными расходами за соответствующий период. При этом по итогам налогового периода сумма исчисленного налога сравнивается с минимальным налогом, который рассчитывается как 1% от суммы полученных за год доходов. Если сумма исчисленного в общем порядке налога за год оказалась меньше суммы исчисленного минимального налога, у налогоплательщиков, применяющих УСН (доходы минус расходы), возникает обязанность по уплате минимального налога (п. 6 ст. 346.18 НК РФ).

Рассмотрим, как заполняется декларация в случаях, когда исчисленный налог за год превышает размер минимального налога и когда возникает обязанность по уплате минимального налога.

Декларация будет состоять из титульного листа, разд. 1.2 и разд. 2.2.

Титульный лист заполняется в том же порядке, что и в декларации с объектом "доходы". Заполнение разд. 1.2 и 2.2 рассмотрим на примере.

Пример 2. ООО "Дрим", расположенное в г. Волоколамске Московской области (код ОКТМО 46605101), применяет УСН с объектом налогообложения "доходы минус расходы". Сумма полученных доходов в 2014 г. составила:

Расходы за 2014 г. равны:

В предыдущих налоговых периодах убытков не было.

Расчет налога осуществляется в разд. 2.2.

Сумма полученных доходов (строки 210 - 213) и сумма произведенных расходов (строки 220 - 223) показываются нарастающим итогом с разбивкой по отчетным периодам.

В нашем примере эти строки будут заполнены следующим образом. Сумма полученных доходов:

Сумма произведенных расходов:

В строке 230 отражается сумма убытка, полученного в предыдущем налоговом периоде (предыдущих налоговых периодах), которая уменьшает налоговую базу за текущий налоговый период. У ООО "Дрим" в предыдущих налоговых периодах убытков не было, поэтому строка 230 не заполняется.

По строкам 240 - 243 показывается налоговая база для исчисления налога. Она представляет собой положительную разницу между полученными доходами и произведенными расходами за соответствующий отчетный (налоговый) период. Отрицательная разница между полученными доходами и произведенными расходами показывается по строкам 250 - 253 в качестве суммы убытка за истекший налоговый (отчетный) период.

В нашем случае эти строки заполняются следующим образом. Налоговая база:

По строкам 260 - 263 отражается ставка налога, применяемая в соответствующий отчетный (налоговый) период. В нашем случае в этих строках указывается значение 15%.

Сумма исчисленного налога (авансового платежа по налогу) рассчитывается нарастающим итогом по строкам 270 - 273. Она представляет собой произведение налоговой базы (строки 240 - 243) и ставки налога (строки 260 - 263) за соответствующий отчетный (налоговый) период. В нашем случае сумма исчисленного налога составит:

Строка 280 предназначена для отражения в ней суммы исчисленного минимального налога за налоговый период. Эта величина рассчитывается как произведение суммы полученных за налоговый период доходов (строка 213) на налоговую ставку 1%.

В нашем случае по строке 280 нужно показать 18 000 руб. (1,8 млн руб. (строка 213) x 1/100).

Пример заполнения разд. 2.2 смотрите ниже.

Теперь перейдем к разд. 1.2.

Заполнение строк 010, 030, 060 и 090, в которых показывается код ОКТМО, осуществляется по тем же правилам, что предусмотрены для аналогичных строк разд. 1.1. В нашем примере место расположения компании не менялось, поэтому будет заполнена только строка 010. В ней указывается код ОКТМО 46605101. Строки 030, 060 и 090 останутся пустыми.

По строке 020 показывается сумма авансового платежа к уплате по сроку не позднее 25 апреля. Данное значение берется из строки 270 разд. 2.2 (сумма исчисленного налога за I квартал). В нашем примере оно равно 15 000 руб.

Значение по строке 040 (сумма авансового платежа к уплате по сроку не позднее 25 июля) рассчитывается как разность строки 271 разд. 2.2 (сумма исчисленного налога за полугодие) и строки 020 разд. 1.2. Если полученное значение положительное, оно записывается в строке 040, а если отрицательное - в строке 050 как сумма авансового платежа к уменьшению по сроку не позднее 25 июля (рассчитывается по формуле: строка 020 - строка 271 разд. 2.2).

В нашем случае значение строки 271 разд. 2.2 равно нулю (за полугодие получен убыток), поэтому разность строк 271 и 020 будет отрицательной. Следовательно, строка 040 останется пустой, а значение по строке 050 будет равно 15 000 руб. (15 000 руб. (строка 020) - 0 руб. (строка 271 разд. 2.2)).

В строке 070 записывается сумма авансового платежа к уплате по сроку не позднее 25 октября. Она рассчитывается по формуле:

строка 272 разд. 2.2 - (строка 020 + строка 040 - строка 050).

Если полученное значение положительное, оно отражается по строке 070, а если отрицательное - по строке 080 как сумма авансового платежа к уменьшению по сроку не позднее 25 октября. В нашем примере значение строки 070 положительное и равно 30 000 руб. (30 000 руб. (строка 272 разд. 2.2) - (15 000 руб. (строка 020) + 0 руб. (строка 040) - 15 000 руб. (строка 050)). А строка 080 останется пустой.

Сумма налога, подлежащая доплате за налоговый период, показывается по строке 100. Она рассчитывается путем уменьшения суммы исчисленного налога за налоговый период (строка 273 разд. 2.2) на сумму авансовых платежей по налогу, указанных по строкам 020, 040, 070 разд. 1.2, уменьшенную на суммы авансовых платежей по налогу к уменьшению, отраженные по строкам 050 и 080 разд. 1.2.

Если полученная величина положительная, она показывается по строке 100, а если отрицательная - по строке 110 как сумма налога к уменьшению за налоговый период. Обратите внимание, что строка 100 заполняется, только если значение строки 273 разд. 2.2 больше значения строки 280 разд. 2.2. То есть когда сумма исчисленного налога за налоговый период больше суммы исчисленного минимального налога.

В нашем примере сумма налога, подлежащая доплате за налоговый период, составит 30 000 руб. (60 000 руб. (строка 273 разд. 2.2) - (15 000 руб. (строка 020) + 0 руб. (строка 040) - 15 000 руб. (строка 050) + 30 000 руб. (строка 070) - 0 руб. (строка 080)).

Значение по строке 273 разд. 2.2 больше значения строки 280 разд. 2.2 (60 000 руб. > 18 000 руб.).

Таким образом, по строке 100 нужно записать 30 000 руб. а строка 110 останется пустой.

Строка 120 (сумма минимального налога, подлежащая уплате за налоговый период) заполняется только когда значение строки 280 разд. 2.2 больше значения строки 273 разд. 2.2. В нашем примере это условие не выполняется, поэтому строка 120 остается пустой.

Пример заполнения разд. 1.2 смотрите ниже.

Пример 3. Несколько изменим условия примера 2. Допустим, что расходы в 2014 г. составили:

В предыдущих налоговых периодах убытков не было.

Разделы 2.2 и 1.2 заполняются по тем же правилам, что и в примере 2.

Раздел 2.2:

Сумма полученных доходов:

Сумма произведенных расходов:

Сумма убытка, полученного в предыдущем налоговом периоде:

Сумма полученного убытка:

Сумма исчисленного налога:

Сумма исчисленного минимального налога:

Пример заполнения разд. 2.2 смотрите ниже.

Раздел 1.2 заполняется следующим образом:

Строка 110 (сумма налога к уменьшению за налоговый период) заполняется при условии, что сумма исчисленных авансовых платежей по налогу (строка 020 + строка 040 - строка 050 + строка 070 - строка 080) разд. 1.2 больше суммы исчисленного минимального налога (код строки 280 разд. 2.2).

В нашем примере это условие не выполняется (15 000 руб. + 0 руб. - 15 000 руб. + 0 руб. - 0 руб.) < 18 000 руб. Поэтому строка 110 будет пустой.

Значение по строке 120 (сумма минимального налога, подлежащая доплате за налоговый период) рассчитывается по формуле:

строка 280 разд. 2.2 - (строка 020 + строка 040 - строка 050 + строка 070 - строка 080).

В нашем примере оно будет равно 18 000 руб. (18 000 руб. (строка 280 разд. 2.2) - (15 000 руб. (строка 020) + 0 руб. (строка 040) - 15 000 руб. (строка 050) + 0 руб. (строка 070) - 0 руб. (строка 080)).

Пример заполнения разд. 1.2 смотрите ниже.

При представлении в налоговый орган по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) титульный лист заполняется следующим образом:

В разд. 1.1 и 1.2 декларации указывается код по ОКТМО того муниципального образования, на территории которого состояла на учете в качестве налогоплательщика реорганизованная организация.

В титульном листе по полю "Налоговый период" указывается код 95 (последний налоговый период при переходе на иной режим налогообложения).

Если применялась УСН с объектом "доходы", в разд. 2.1:

Если применялась УСН с объектом "доходы минус расходы", в разд. 2.2:

Напомним, что в случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась УСН, он обязан уведомить об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности (п. 8 ст. 346.13 НК РФ).

Декларация в этом случае представляется не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению была прекращена предпринимательская деятельность (п. 2 ст. 346.23 НК РФ).

Разделы 2.1 и 2.2 при этом заполняются в том же порядке, что и при утрате права на применение УСН.

А в титульном листе по полю "Налоговый период" указывается код 96 (последний налоговый период при прекращении предпринимательской деятельности).

Срок представления: Организации - не позднее 31 марта года, следующего за истекшим налоговым периодом. Индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом. Загрузить, кНД-1152017 «Налоговая декларация по единому налогу, уплачиваемому в налоговая декларация по налогу уплачиваемому в связи с применением упрощенной системы налогообложения связи с применением упрощенной системы налогообложения»Приказ ФНС от N ММВ-@Формат: MS-Excel. Размер: 39 КБ. Форма действует с г. Архив форм, загрузить, кНД-1152017 «Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения»Письмо ФНС от N ГД-@Формат: PDF. Размер: 591 КБ. Рекомендуемая форма, в случае применения налогоплательщиком УСН с объектом налогообложения в виде доходов налоговой ставки.

Внимание! Изображение может не соответствовать размещеному материалу.

Дополнительная информация к документу, дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс. На сайте возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом. На сайте не представлены редакции документа).

2.2 ст. 272, если р. 2.2 ст. 272 - р. 1.2 ст. 020 - р. 1.2 ст. 040 р. 1.2 ст. 050 пункты 4 и 5 статьи 346.21 НК РФНеправильное исчисление суммы авансового платежа по налогу к уменьшению по сроку не позднее двадцать пятого октября отчетного года днусно1.19р. 1.2 ст. 100 р. 2.2 ст. 273 - р. 1.2 ст. 020 - р. 1.2 ст. 040 р. 1.2 ст. 050 - р. 1.2 ст. 070 р. 1.2 ст. 080, если р. 2.2 ст. 273 - р. 1.2 ст. 020 - р. 1.2 ст. 040 р. 1.2 ст. 050 - р. 1.2.

ФНС России приказом от г. N ММВ-@ утвердила формат файла электронной отчетности. Номер версии настоящего формата 5.04, часть XXX. См. Приказ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме» (Зарегистрировано в Минюсте России N 34673). Скачать формат электронной отчетности декларации по УСН (по единому налогу) за 2015 год. Сформированный файл может быть представлен в налоговые органы по системе сдачи отчетности через Интернет. Отчетный период, сроки подачи декларации усн по единому налогу.

Представляется в налоговую инспекцию один раз в год: организациями не позднее 31 марта, года, следующего за отчетным, ИП - не позднее 30 апреля, года следующего за отчетным. Новая декларация действует с года. Статья 346.23 НК.

Специалисты интернет-бухгалтерии Моё дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения .На нашем сайте Вы можете заполнить и скачать бланк Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения - для этого нужно всего лишь зарегистрироваться и перейти по ссылке. Бланк Вы можете заполнить бланк онлайн, после чего распечатать его на принтере или сохранить в готовом виде.

/- /- / /штрих-код-/ ИНН / / /- КПП Стр. / -/ /- /- /- Номер корректировки Налоговый период (код) Отчетный год / -/ -/ /- /- Представляется в налоговый орган (код) по месту нахождения (учета) (код) / -/ (налогоплательщик) /- /- /- Код вида экономической деятельности по классификатору оквэд. -/ -/ -/ / Номер контактного телефона / /- /- На страницах с приложением подтверждающих документов или их копий на листах -/ -/ Достоверность и полноту сведений, указанных Заполняется работником налогового органа в настоящей декларации, подтверждаю: /- 1 - налогоплательщик, Сведения о представлении декларации налоговая декларация по налогу уплачиваемому в связи с применением упрощенной системы налогообложения 2 - представитель налогоплательщика Данная декларация. 1.1 ст. 020 - р. 1.1 ст. 040 р. 1.1 ст. 050 - р. 1.1 ст. 070 покупке р. 1.1 ст. 080, если р. Ст. 133 - р. Ст. 143 - р. Ст. 163 - р. 1.1 ст. 020 - р. 1.1 ст. 040 р. 1.1 ст. 050 - р. 1.1 ст. 070 р. 1.1 ст.

О направлении, контрольных соотношений показателей налоговой декларации, пО налогу, уплачиваемомвязрименением упрощенной. Системы налогообложения, федеральная налоговая служба направляет для использования в практической работе контрольные соотношения показателей налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, утвержденной приказом ФНС России от N ММВ-@.Доведите данное письмо до нижестоящих налоговых органов. Исходные документы контрольное соотношение (КС).

5817, первый Столичный Юридический Центр г. Москва, Георгиевский пер. д.1, стр.1, 2 этаж (495) ; (495) Обязательства заказчика по оплате выполненных работ, фАС Северо-Кавказского округа в Постановлении А от пояснил, что подрядчик несет ответственность перед заказчиком за допущенные отступления от требований, предусмотренных в технической документации и в обязательных для сторон строительных нормах и правилах. ФАС указал, что основанием для возникновения обязательства заказчика по оплате выполненных работ является сдача.

Анализ внешней среды - оценка состояния и перспективы развития важнейших субъектов и факторов окружающей среды, на которые организация не может оказать непосредственное влияние, но которые, в свою очередь, способны повлиять на организацию. Окружающая среда, с которой связаны организации, ставит перед ними различные ограничения, которые они должны принять к сведению. Тот, кто активно следит за ее.

Договор на протравливание семян в стерлитамакском районе - Журнал учета протравливания семян, приложение 7 к Правилам по хранению, применению и транспортировке пестицидов и агрохимикатов. Журнал учета протравливания семян -T-T-T-T-T-T-T, n КультураКоли- Наимено-НормаДата Роспись Кому, когда п/п чествование рас- приме-лиц, и в каком препара-хода нения ответ- количестве та ственных выданы за обра-протравленные ботку семена, l.

Договор на протравливание семян в стерлитамакском районе - Журнал учета протравливания семян, приложение 7 к Правилам по хранению, применению и транспортировке пестицидов и агрохимикатов. Журнал учета протравливания семян -T-T-T-T-T-T-T, n КультураКоли- Наимено-НормаДата Роспись Кому, когда п/п чествование рас- приме-лиц, и в каком препара-хода нения ответ- количестве та ственных выданы за обра-протравленные ботку семена, l.

Читать дальше.  Заявления о начислении пособий по беременности и родам поправилам 2010 года - В 2010 году изменился порядок расчета пособия по беременности и родам. В данном материале в кратком, но заявления о начислении пособий по беременности и родам поправилам 2010 года в то же время в исчерпывающем виде приводится информация о том, как рассчитывать пособие начиная с 2010 года. Кто может получить пособие? Право на получение пособия.

Заявления о начислении пособий по беременности и родам поправилам 2010 года - В 2010 году изменился порядок расчета пособия по беременности и родам. В данном материале в кратком, но заявления о начислении пособий по беременности и родам поправилам 2010 года в то же время в исчерпывающем виде приводится информация о том, как рассчитывать пособие начиная с 2010 года. Кто может получить пособие? Право на получение пособия.

Читать дальше.  Договор купли продажи на гараж и земельный участок - Богданов Е.В - юрист, консультация юриста, юридические консультации, юридическая помощь, стоимость юридических услуг, суды ХМА. Результаты по делам, недвижимость (скачать в doc- договор купли-продажи гаража с договор купли продажи на гараж и земельный участок земельным участком договор купли-продажи гаража, с земельным участком г. _ _ 200_ г. Мы, гр. _ проживающий (-ая) по адресу.

Договор купли продажи на гараж и земельный участок - Богданов Е.В - юрист, консультация юриста, юридические консультации, юридическая помощь, стоимость юридических услуг, суды ХМА. Результаты по делам, недвижимость (скачать в doc- договор купли-продажи гаража с договор купли продажи на гараж и земельный участок земельным участком договор купли-продажи гаража, с земельным участком г. _ _ 200_ г. Мы, гр. _ проживающий (-ая) по адресу.

Читать дальше.  Приказа о проведении эвакуации при пожаре в дюсш - Приказ о подготовке и. Огня при проведении. О пожаре приказа о проведении эвакуации при пожаре в дюсш и эвакуации.

Приказа о проведении эвакуации при пожаре в дюсш - Приказ о подготовке и. Огня при проведении. О пожаре приказа о проведении эвакуации при пожаре в дюсш и эвакуации.

Читать дальше.

Налоговая декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения / налоговая декларация по налогу уплачиваемому в связи с применением усн образец заполнения Налоговая отчетность / Бланки / Клерк. Ру. В форме поиска укажите свой запросСледите за обновлениями в Москва, Санкт-Петербург (СПб Екатеринбург, Нижний Новгород, Казань, Пермь, Новосибирск, Ростов-на-Дону, Воронеж, Саратов, Уфа, Красноярск, Самара, Волгоград, Рязань, Омск, Челябинск, Краснодар, Тольятти, Ижевск, Ярославль, Химки, Люберцы (Московская область)дополнительные ссылки по темепример заполнения декларация по уснкак правильно по итогам года для тех, кто применяет упрощенную систему налогообложения (УСНо заполнить налоговую декларацию по налогу, уплачиваемому в связи с применением УСН. Календарь бухгалтера 2016 на 1 квартал, полугодие, год. Сроки сдачи отчетности 2016 Календарь бухгалтера 2016. Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности за 2016 год, 1 квартал, полугодие, 9 месяцев. Бухгалтерская отчетность: формы, сроки.

Наличие исправлений в Декларации не допускается. Описание разделов декларации по УСН форма по КНД 1152017Новая форма, согласно Порядка заполнения декларации по УСН, как и прежняя, содержит титульный лист и разделы, которые касаются авансовых платежей и суммы налога. Однако в новой форме больше разделов и заполнять её стало сложнее. Теперь их заполнение зависит от выбранного объекта. Декларация УСН 2016 форма КНД 1152017 скачать сроки сдачи декларации УСН в 2016сроки сдачи декларации и уплаты налога УСН в 2016 Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период пунктами 1 и 2 статьи 346.23 НК РФ. 1. Срок уплаты и сдачи декларации. Декларация по УСН с примером заполнения / Статьи бухгалтеру / Бухгалтеру / Клерк. Ру.

Пример заполнения декларации УСН доходы - расходы за 2015 годВ налоговую сдается только заполненные листы декларации. Пустые листы не сдаются. Зачем переводить бумагу? Например, налоговая декларация по налогу уплачиваемому в связи с применением усн образец заполнения если предприятие или ИП на УСН доходы, заполняются только страницы раздела 2.1, если УСН Д-Р заполняется только раздел 2.2 Как заполнить декларацию УСН за 2015 годДекларация по УСН состоит декларация из пяти разделов и титульного листа. Для разных объектов налогообложения УСН предназначены разные разделы: для УСН с объектом «доходы» разделы 1.1 и 2.1, для УСН с объектом «доходы за вычетом расходов» разделы 1.2 и 2.2. Раздел 3 и титульный лист общие для обоих видов УСН. Раздел. УСН 2016 бланк. ФНС России приказом от г. N ММВ-@ утвердила формат файла электронной отчетности. Номер версии настоящего формата 5.04, часть XXX. См. Приказ «Об утверждении формы налоговой декларации банке по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме» (Зарегистрировано в Минюсте России N 34673). Скачать формат электронной отчетности декларации по УСН (по единому налогу) за 2015 год. Сформированный файл может быть представлен в налоговые органы по системе сдачи отчетности через Интернет. Отчетный период, сроки подачи декларации усн по единому налогу. Пример заполнения декларация по УСН 2016Как правильно заполнить Форму КНД 1152017?По итогам финансового года налогоплательщики на УСН (организации и ИП должны сдать налоговикам декларацию по налогу, уплачиваемому в связи с применением УСН. Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить в установленные законом сроки. Налоговая декларация УСН Форма КНД 1152017 заполняется налогоплательщиками, применяющими. 3 янв. 2016 г. 5, Звіт про використання коштів, виданих на відрядження або під звіт. 6, _ від _20_ року. 7, Найменування податкового. 8, агента, Звіт. Or connect using.  Упрощенная декларация 2013 ип без ведения деятельности - В зависимости от выбранной системы налогообложения организации и индивидуальные предприниматели должны сдавать в ФНС налоговые декларации: Упрощенная система налогообложения, налоговым периодом на упрощенке является календарный год. По его итогам в ФНС необходимо подать налоговую декларацию. Декларация УСН сдается в налоговый орган: ИП по месту жительства (не позднее 30 апреля следующего года ООО по месту нахождения.

Упрощенная декларация 2013 ип без ведения деятельности - В зависимости от выбранной системы налогообложения организации и индивидуальные предприниматели должны сдавать в ФНС налоговые декларации: Упрощенная система налогообложения, налоговым периодом на упрощенке является календарный год. По его итогам в ФНС необходимо подать налоговую декларацию. Декларация УСН сдается в налоговый орган: ИП по месту жительства (не позднее 30 апреля следующего года ООО по месту нахождения.

Читать далее.  Отчета о профилактических прививках ф 86 лет - Скачать реферат 137,8 Кб Информация о работе. Автор Лучкевич Владимир Станиславович, д-р мед. Наук, проф. зав. Кафедрой социальной медицины и управления здравоохранением. Санкт-Петербургской государственной медицинской академии им. И. И. Мечникова, акад. Международной академии наук экологии, безопасности человека и природы. В. С. Лучкевич. Основы социальной медицины и управления здравоохранением: Учебное пособие. СПб: СПбГМА, 1997. 184 с.

Отчета о профилактических прививках ф 86 лет - Скачать реферат 137,8 Кб Информация о работе. Автор Лучкевич Владимир Станиславович, д-р мед. Наук, проф. зав. Кафедрой социальной медицины и управления здравоохранением. Санкт-Петербургской государственной медицинской академии им. И. И. Мечникова, акад. Международной академии наук экологии, безопасности человека и природы. В. С. Лучкевич. Основы социальной медицины и управления здравоохранением: Учебное пособие. СПб: СПбГМА, 1997. 184 с.

Читать далее.  Державне статистичне спостереження форма 1 заборгованысть жкг - Государственная служба статистики УкраиныРазъяснение от. Державна служба статистики украЇнироз ясненнявід р. N затверджуюзаступник Голови Держстату УкраїниН. С. Власенко року. Внимание! Неполный текст документа! Полный текст данного документа, а также все законодательство Украины, аналитика, консультации и справочная информация доступны в системах ЛІГА:закон. Оформите заявку и протестируйте системы - бесплатно! Затверджено нову форму державного статистичного спостереження.

Державне статистичне спостереження форма 1 заборгованысть жкг - Государственная служба статистики УкраиныРазъяснение от. Державна служба статистики украЇнироз ясненнявід р. N затверджуюзаступник Голови Держстату УкраїниН. С. Власенко року. Внимание! Неполный текст документа! Полный текст данного документа, а также все законодательство Украины, аналитика, консультации и справочная информация доступны в системах ЛІГА:закон. Оформите заявку и протестируйте системы - бесплатно! Затверджено нову форму державного статистичного спостереження.

Читать далее.  Приказ руководителя об утверждении а обходного листа обходном листе - Обходной лист при увольнении, ф.И.О. структурное подразделение должность (профессия) _ Дата приема на работу _ _ 201_ г. Наименование структурного подразделения, ф.И.О. И должность руководителя структурного подразделения, дата, подпись 1. Подразделение, в котором работал работник, - работником сдан отчет о проделанной работе; - работником сдан отчет по служебным командировкам (если необходимо - работником переданы дела.

Приказ руководителя об утверждении а обходного листа обходном листе - Обходной лист при увольнении, ф.И.О. структурное подразделение должность (профессия) _ Дата приема на работу _ _ 201_ г. Наименование структурного подразделения, ф.И.О. И должность руководителя структурного подразделения, дата, подпись 1. Подразделение, в котором работал работник, - работником сдан отчет о проделанной работе; - работником сдан отчет по служебным командировкам (если необходимо - работником переданы дела.

Читать далее.