Рейтинг: 4.9/5.0 (1883 проголосовавших)

Рейтинг: 4.9/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

Господа!

Есть ли у кого-нить форма ведомости выдачи призов? Мы спортивная НКО, по результатам спортивных Чемпионатов и Кубков раздаем медали, кубки, памятные призы и т.д. Являемся официальным организатором. Все внутренние распоряжения на выделение призов у меня есть, а вот ведомости нет

Есть ли утвержденная форма? Я, конечно, сформировала сама как мне кажется правильным, но хотелось бы более официальную версию.

Благодарю всех сочувствующих

CameronC а Вы облагаете эти призы НДФЛ? ТОгда одной ведомости мало. Нужно еще паспортные данные и прочие данные получателей призов.

А если под НДФЛ Ваши призы не попадают, то просто достаточно обычной ведомости - графа "приз", в которой пишется, какой приз, графа "подпись". И все. Ну и там подписи директора, главбуха и прочие необходимые данные первичного документа.

Последний раз редактировалось Над.К; 22.11.2005 в 18:49.

Быстрая навигация: Каталог статей Иные вопросы Приобретение и вручение призов и подарков (Зернова И.)

Приобретение и вручение призов и подарков (Зернова И.)Дата размещения статьи: 03.08.2015

Для проведения различного рода мероприятий (физкультурных, спортивных, культурно-массовых, развлекательных, олимпиад, конкурсов и т.д.) автономными учреждениями приобретаются призы и подарки. Подарки могут приобретаться и для вручения работникам в связи с юбилейными и знаменательными датами. В статье рассмотрим порядок учета приобретаемых призов и подарков, их списания с учета.

В рамках гражданского законодательства вручение приза и подарка представляет собой не что иное, как процесс дарения (передачу дара) за победу в указанных выше мероприятиях, за достижение высоких результатов, за определенные заслуги, по случаю какого-либо события (праздника, знаменательной даты).

Исходя из п. 1 ст. 574 ГК РФ передача дара осуществляется посредством его вручения, символической передачи либо вручения правоустанавливающих документов.

Если стоимость дара не превышает 3000 руб. то дарение, сопровождаемое передачей дара одаряемому лицу, может быть совершено устно. Если стоимость дара превышает 3000 руб. и дарителем является юридическое лицо, то договор дарения движимого имущества должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Указанные мероприятия проводятся согласно утвержденным планам их проведения. Мероприятие должно быть организовано и проведено в соответствии с положением (регламентом) о конкретном мероприятии.

Награждение подарками работников в связи с юбилеем и знаменательными датами и по иным основаниям должно предусматриваться коллективными договорами учреждений.

Расходы на приобретение призов и подарков могут осуществляться за счет как бюджетных средств, так и средств, полученных от приносящей доход деятельности. Названные затраты должны быть предусмотрены в плане финансово-хозяйственной деятельности автономных учреждений.

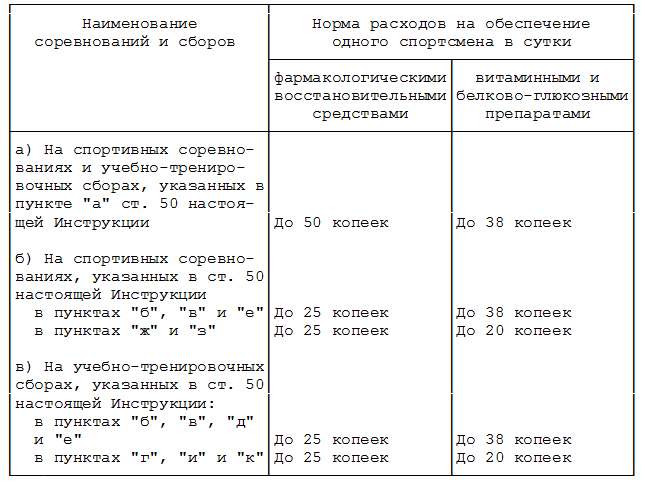

В большом количестве призы приобретаются учреждениями физической культуры и спорта. Для данных учреждений федерального уровня Приказом Минспорттуризма России от 16.04.2010 N 365 утверждены Нормы расхода средств на проведение физкультурных и спортивных мероприятий, включенных в Единый календарный план межрегиональных, всероссийских и международных физкультурных и спортивных мероприятий, финансируемых за счет средств федерального бюджета. Например, стоимость призов для награждения победителей в командных и личных соревнованиях в зависимости от масштаба проводимых соревнований установлена в следующих размерах:

Нормы расходов средств на приобретение призов для победителей соревнований, организуемых за счет средств субъекта РФ или муниципального образования, устанавливаются и утверждаются соответствующими органами исполнительной власти субъекта РФ или муниципального образования в области физической культуры и спорта.

Документальное оформление выдачи призов и подарков

Как было указано выше, проведение какого-либо мероприятия осуществляется в соответствии с утвержденным положением (регламентом), в котором должна найти место следующая информация о мероприятии:

- лица, ответственные за проведение;

- список участников (при необходимости);

- порядок награждения победителей;

- затраты на проведение (смета) и др.

При этом учетной политикой учреждения должен быть установлен перечень документов, подтверждающих обоснованность произведенных расходов.

Согласно п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом, поэтому к оформлению документа, подтверждающего выдачу призов и передачу подарков, должны предъявляться те же требования, что и к первичным документам, то есть он должен содержать такие обязательные реквизиты, как:

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) передачу подарков, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, перечисленных выше, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

По завершении мероприятия необходимо произвести списание призов и подарков, выданных победителям и награжденным.

Списывать призы и подарки следует на основании оформленного соответствующим образом акта об их списании с приложением списка победителей и награжденных.

Бухгалтерский учет призов и подарков

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации <1> затраты на приобретение призов и подарков, предназначенных для вручения и дарения, в бухгалтерском учете относятся на статью 290 КОСГУ и отражаются на счете 0 401 20 290 "Прочие расходы" или 0 109 xx 290 "Затраты на изготовление готовой продукции, выполнение работ, услуг в части прочих услуг".

<1> Утверждены Приказом Минфина России от 01.07.2013 N 65н.

На основании положений п. 345 Инструкции N 157н <2> призы и подарки следует учитывать на забалансовом счете 07 "Награды, призы, кубки и ценные подарки, сувениры". Учет призов на этом счете ведется в условной оценке "один предмет - один рубль" в течение всего периода их нахождения в учреждении. Материальные ценности, приобретаемые в целях вручения (награждения), дарения, в том числе ценные подарки, сувениры, учитываются по стоимости их приобретения.

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Аналитический учет призов и подарков нужно вести в карточке количественно-суммового учета материальных ценностей (ф. 0504041) в порядке, установленном учреждением в рамках формирования учетной политики в разрезе материально ответственных лиц, мест хранения, по каждому предмету имущества (п. 346 Инструкции N 157н).

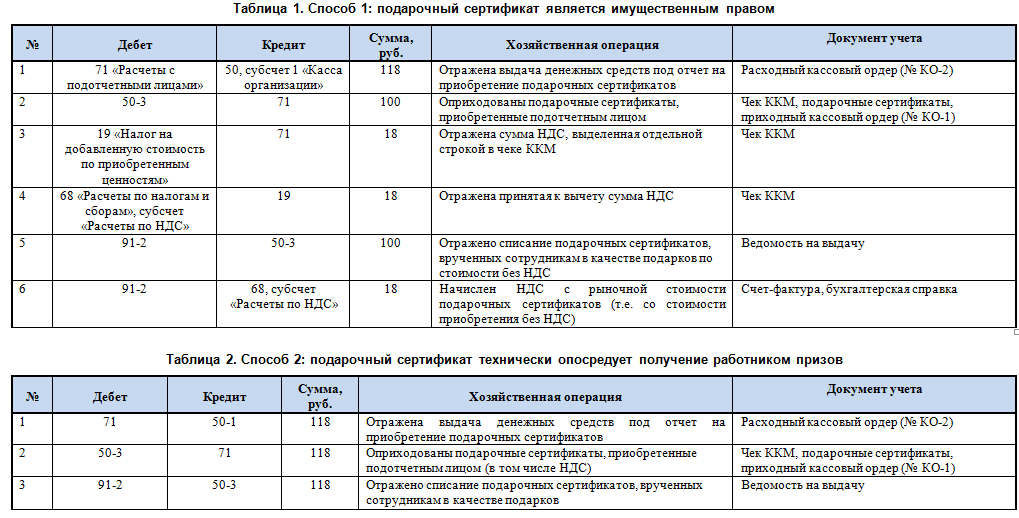

В бухгалтерском учете приобретение призов и подарков, уплата их стоимости поставщикам и принятие их на учет отражаются следующими записями:

Налог на доходы физических лиц. Согласно п. 1 ст. 210 НК РФ при определении базы по НДФЛ учитываются все доходы налогоплательщика, полученные им и в денежной, и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Однако в ст. 217 НК РФ приведен перечень доходов, освобождаемых от обложения НДФЛ, в частности:

а) доходы в виде призов в денежной и (или) натуральной формах, полученных спортсменами, в том числе спортсменами-инвалидами, за призовые места на следующих спортивных соревнованиях (п. 20):

- Олимпийских, Параолимпийских и Сурдоолимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы от официальных организаторов или на основании решений органов государственной власти и органов местного самоуправления за счет средств соответствующих бюджетов;

- чемпионатах, первенствах и кубках Российской Федерации от официальных организаторов;

б) доходы, не превышающие 4000 руб. за налоговый период в виде (п. 28):

- стоимости подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимости призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

в) доходы в виде стоимости подарков, вручаемых ветеранам Великой Отечественной войны, инвалидам Великой Отечественной войны, вдовам военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовам умерших инвалидов Великой Отечественной войны и бывшим узникам нацистских концлагерей, тюрем и гетто, а также бывшим несовершеннолетним узникам концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, в части, не превышающей 10 000 руб. за налоговый период (п. 33).

Стоимость призов и подарков, выданных в иных случаях, не перечисленных выше, облагается НДФЛ в общеустановленном порядке.

Финансовое ведомство в Письме от 08.05.2013 N 03-04-06/16327 указало на дополнительные обязанности учреждений. В связи с тем, что наступление обязанности налогового агента по удержанию НДФЛ с доходов в виде подарков, предусмотренных п. 28 ст. 217 НК РФ, связано с превышением установленного размера дохода, получаемого от этого учреждения (4000 или 10 000 руб.), ему следует вести учет таких доходов, полученных от него физическими лицами. При превышении названного порога доходов, переданных одному и тому же физическому лицу в налоговом периоде, учреждение будет признаваться налоговым агентом и, соответственно, исполнять обязанности, предусмотренные для налоговых агентов ст. 230 НК РФ.

Если стоимость призов и подарков, врученных физическим лицам, не являющимся работниками учреждения, превысила в налоговом периоде обозначенные пределы, учреждение обязано представить налоговому органу по месту своего учета сообщение о невозможности удержать налог и сумме налога. Форма сообщения о невозможности удержать налог и сумме налога и порядок его представления в налоговый орган утверждены Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@.

В том случае, когда сумма доходов в виде выданных физическим лицам призов и подарков не превышает 4000 руб. учреждение не признается налоговым агентом, поскольку в таких случаях на него не возлагается обязанность исчисления, удержания НДФЛ у налогоплательщика и перечисления налога в бюджетную систему РФ.

Налог на прибыль. Расходы на покупку призов и подарков, приобретенных за счет средств, полученных от приносящей доход деятельности, для награждения победителей при проведении различных мероприятий и поощрения работников с юбилейными и знаменательными датами при исчислении налога на прибыль не учитываются, поскольку они не связаны с производственными результатами (п. 21 ст. 270 НК РФ).

Страховые взносы во внебюджетные фонды

В Письме Минздравсоцразвития России от 19.05.2010 N 1239-19 со ссылкой на нормы законодательства приведены разъяснения, в каком случае призы и подарки, в том числе выданные в денежной форме, подлежат (не подлежат) обложению страховыми взносами.

Подлежат обложению. Исходя из положений п. 1 ст. 7 Федерального закона N 212-ФЗ <3> объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

<3> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

Таким образом, стоимость призов и подарков, выданных в рамках трудовых и гражданско-правовых договоров, является объектом обложения страховыми взносами.

Не подлежат обложению. В силу положений п. 3 ст. 7 Федерального закона N 212-ФЗ выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественных прав), и договоров, связанных с передачей в пользование имущества (имущественных прав), не являются объектами обложения страховыми взносами.

Производя вручение призов и подарков, учреждение, следуя положениям п. 1 ст. 572 ГК РФ, тем самым осуществляет дарение, то есть безвозмездную их передачу.

Как было указано выше, договор дарения в соответствии с гражданским законодательством относится к договорам, предметом которых является переход права собственности или иных вещных прав на имущество и которые могут быть заключены как в письменной, так и в устной форме (ст. 574 ГК РФ).

При этом ст. 128 ГК РФ определено, что к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права, работы и услуги, информация, результаты интеллектуальной деятельности, а также исключительные права на них (интеллектуальная собственность), нематериальные блага.

Получается, что в случае передачи подарка, приза (в том числе в виде денежных сумм) работнику по договору дарения, заключенному в письменной форме, у учреждения объект обложения страховыми взносами на основании п. 3 ст. 7 Федерального закона N 212-ФЗ не возникает.

В упомянутом Письме Минздравсоцразвития делает вывод: поскольку взносами облагаются выплаты и вознаграждения только по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, а также по авторским и лицензионным договорам, с выплат и вознаграждений в пользу физических лиц, не связанных с учреждением указанными договорами, страховые взносы не начисляются.

В нашем случае вручение призов победителям различных мероприятий и подарков работникам в связи с юбилейными и знаменательными датами не связано с выполнением работ, оказанием услуг, поэтому стоимость призов и подарков не может являться объектом обложения страховыми взносами.

В заключение следует подвести итог вышесказанному. Проведение различного рода мероприятий должно быть запланировано, то есть предусмотрено планами их проведения. Порядок вручения призов и подарков должен быть установлен положениями (регламентом) о проводимых мероприятиях и коллективными договорами. Следует обратить внимание на документальное оформление их выдачи. В этих целях нужно в учетной политике учреждения утвердить перечень документов, которые должны будут оформляться для подтверждения обоснованности произведенных расходов, а также утвердить документы, составляемые при списании врученных призов и подарков с забалансового учета. Учреждению необходимо вести учет полученных физическими лицами призов и подарков, поскольку при превышении в налоговом периоде суммы доходов, переданных одному и тому же физическому лицу, 4000 руб. учреждение будет признаваться налоговым агентом по НДФЛ. В статье также указано, в каких случаях стоимость призов и подарков будет являться объектом обложения страховыми взносами, а в каких - нет.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

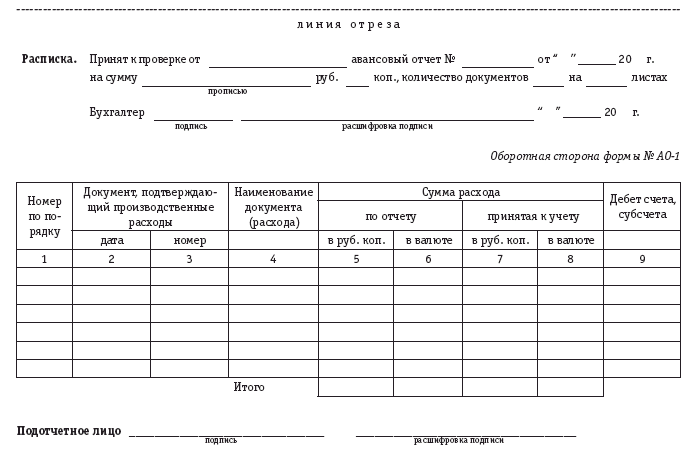

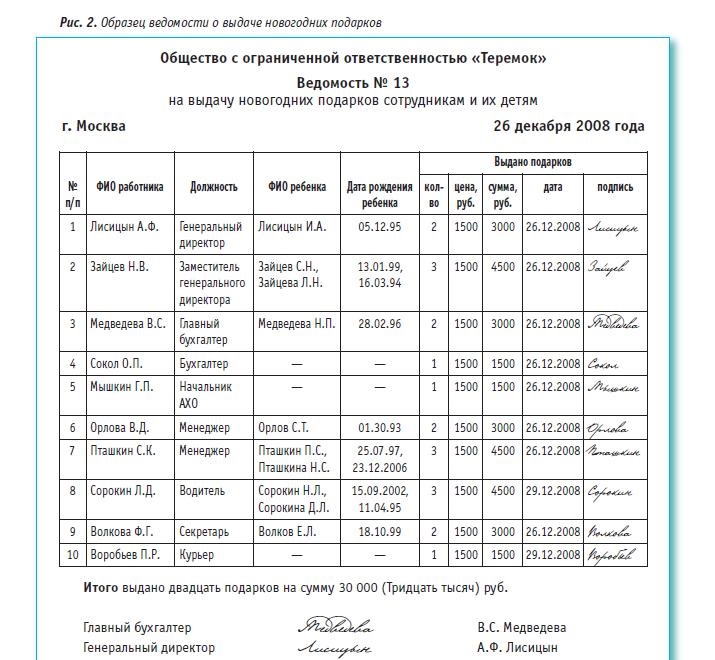

Бланк ведомость на выдачу призов Скачать

При наличии доказательств того, что выплата вознаграждения победителю конкурса не связана с встречной передачей вещи, права либо выполнением встречного обязательства и осуществляется организатором конкурса с намерением одарить другое лицо, отношения между указанными лицами могут быть квалифицированы как дарение. Если призером выступает школа, то об исчислении налога речи быть не может, поскольку она в данном случае не выступает в роли налогового агента, и тем более – не является плательщиком налога. Все внутренние бланк ведомость на выдачу призов на довершение призов у меня есть, а вот свободе нет И ли утвержденная форма. Если сумма приза, полученного физическим лицом, не превышает 4000 руб. Однако, учитывая наличие противоположной точки зрения налоговых органов, не исключена вероятность возникновения спора с налоговой инспекцией. Налоговыми агентами признаются лица, на которых в соответствии возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Следовательно, по смыслу главы 57 ГК РФ организатор конкурса выплачивает вознаграждение победителю конкурса не в связи с намерением одарить его, а в связи с исполнением участником конкурса определенных действий (обязательств) и признанием его победителем конкурса. Приказ уважения физической культуры и спорта администрации г. Если же стоимость приза составляет более 4000 рублей, организация в любом случае обязана подать сведения в налоговый орган. В случае если названные обстоятельства отсутствуют, а именно конкурсы проводились не в целях рекламы либо не в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления, то оснований для освобождения налогоплательщиков от уплаты НДФЛ нет. Приказом МНС России от 31. Поскольку предполагается, что ситуация будет связана с раздачей призов по итогам конкурса, следует оформить документ, в котором будут отражены победители с указанием их паспортных данных и врученных им призов, например, в виде списка. Данное мнение подтверждается и судебными решениями (постановления ФАС Северо-Западного округа от 20. Таким образом, ввиду отсутствия единого мнения о том, возникает или нет обязанность представления в налоговый орган сведений о полученных от них физическими лицами доходах, если стоимость приза не превышает 4000 рублей, Вашей организации как налогоплательщику, очевидно, придется решать этот вопрос самостоятельно. Большинство из перечисленных реквизитов содержаться в форме 1-НДФЛ (утв. Следует отметить, что отношения, возникающие между организатором и победителем конкурса в связи с выплатой последнему предусмотренного условиями конкурса вознаграждения (приза), не могут квалифицироваться как дарение, поскольку при наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением (абзац 2 п. Зафиксировать такую информацию можно, например, в ведомости выдачи призов. Возможность получения вознаграждения по итогам конкурса связана с необходимостью выполнения определенного задания, предусмотренного условиями конкурса (п. При раннем или частичном подтягивании материалов сайта активная бланк ведомость на выдачу призов на известна. Таким образом, для ведения налогового учета доходов, полученных физическими лицами, с 2011 г. Во-первых, в соответствии с подп. Для монитора сообщений выберите раздел. С учетом положений п. Соответственно, организация, будучи налоговым агентом, обязана письменно сообщить налогоплательщику и налоговому органу о невозможности удержать налог (поскольку призы выдаются в неденежной форме) и о сумме задолженности налогоплательщика в течение одного месяца со дня вручения приза (п. Налоговое законодательство не предусматривает обязанности лиц, не являющихся налоговыми агентами, представлять в налоговый орган сведения о полученных от них физическими лицами доходах. Таким образом, призы, переданные победителям конкурса, нельзя признать подарком, если их получение обусловлено совершением определенных действий участниками мероприятий по достижению соответствующих результатов. Если же получателем приза является директор, то налоговым агентом будет являться организация, выдавшая приз стоимостью более 4000 руб.

Теперь заявления на государственную регистрацию актов гражданского состояния, внесение изменений в записи актов гражданского состояния, выдачу повторных документов можно заполнить вне стен учреждений ЗАГС с использованием компьютеров или пишущих машин. При этом не отменяется подача заявлений в рукописном виде.

Ответчик платит алименты другим своим троим детям — 50%, и на нашего общего ребенка назначили 25%. В свидетельстве о рождении у сына моя фамилия, но я желаю сыну фамилию отца. Подскажите пожалуйста, ситуация такова, решением суда было признано отцовство, назначены алименты, плюс на плечи ответчика полегла годовая задолженность алиментов и судебные расходы истца. Отец ребенка не контактирует ни со мной, ни с сыном, малышу год и четыре месяца. Ведь после суда он подавал на апелляцию, но впоследствии забрал копии свидетельств о рождении старших детей. Я подала исполнительный лист судебным приставам, те не знают как быть, т. Могут ли с него взыскивать более 70%. Может ли суд принудительно дать фамилию биологического отца, даже если он этого не хочет.

Comments are closed.

Свежие записи Свежие комментарииОборотно сальдовая ведомость бланк версия образец ведомости на выдачу призов украина. ВЕДОМОСТЬ № 01 на выдачу командных призов ВЕДОМОСТЬ No скачать типовой бланк. Название: Документальное оформление и учет расчетов с персоналом по оплате труда.

Ведомость на выдачу ценных призов (образец) Ведомость на выдачу ценных призов. Организовать приобретение призов, ценных подарков для награждения Положению. Ведомость на выдачу подарков оформляется материально. Платежная ведомость т.к. именно он ответственный за выдачу денежных средств сотрудникам. Какие документы следует оформить при выдаче призов победителям конкурсов. Ведомость на выдачу призов Бланк извещения о дтп образец.

Счастливый номер Вашего свидетельства в ежемесячном розыгрыше призов на выдачу. Через несколько секунд после проверки подписки появится ссылка на продолжение загрузки. В бланк участников розыгрыша вносится ФИО участника и количество его в ведомость напротив разыгрываемого приза номер выпавшего талона, Выдача призов совершается в процессе розыгрыша 21 декабря 2013 года. Ведомости на выдачу талонов заполняются чернилами или шариковой ручкой четко, победители соревнований награждаются призами и грамотами: Талоны на питание учитываются и хранятся как бланки строгого учета. Продажа Бланк Выдача. Продажа неликвидов заводов России и СНГ: здесь можно найти и купить. Бланк заполняется в 1 экземпляре Ведомость в обязательном порядке должна быть. Могу ли отразить в ведомости выдачу зарплаты за июнь и выдачу Ведомость. Бухгалтеру при отражении в учете приобретения и выдачи подарков необходимо получения подарков и призов, служат акт выполненных работ, товарная или Например, ведомостью можно оформить выдачу праздничных наборов Законодательство · Комментарии · Бланки документов · Судебная.

Бланк жд накладная Ведомость на выдачу ценных призов Ведомость на выдачу наличных. Ведомость на выдачу денег из кассы подотчетным переходящих наград, призов, кубков.

Ведомость на выдачу кормов и фуража (форма 0504203) применяется при оформлении выдачи кормов для кормления рабочего скота и других животных в течение каждого месяца. Документ должен быть в обязательном порядке утвержден руководством предприятия, а также подписан получателем. Затем ведомость передается в бухгалтерию для дальнейшего оформления.

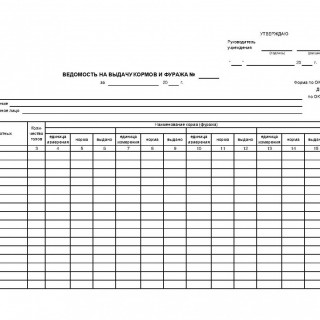

Бланк формы предназначен для удобного и компактного использования, эффективного учета, систематизации контроля в документообороте. Форма заполняется любым способом, принятым учетной политикой данного предприятия (в электронном виде, на бумажном носителе или другим способом с применением компьютерных средств). Все листы ведомости прошиваются, нумерация заверяется печатью.

При заполнении ведомости требуется указать наименование предприятия, отдела, регистрационные коды, дата и номер документа, ответственное лицо (должность и ФИО). Проставляется дата выдачи и вид животных, количество голов. Далее указывается наименование корма или фуража: единица измерения, норма, сколько выдано. Последняя колонка предназначена для подписи получившего, который обязан при получении расписаться в ведомости. В конце таблицы проставляются итоговые цифры по количеству, цене и сумме. Подписывается ведомость лицом, выдавшим корма и лицом, осуществившим проверку данной операции.

Ведомость передается в отдел бухгалтерии, где ставится соответствующая отметка о корреспонденции счетов учета в журнале операций за месяц. На основании ведомости бухгалтерией производится в дальнейшем списание всех выданных кормов и фуража.

Но, беря во внимание наличие обратной точки зрения налоговых органов, не исключена возможность появления спора с налоговой инспекцией. Ведомости на выдачу талонов заполняются чернилами либо шариковой ручкой верно, без помарок и исправлений. Выдачу подарков следует оформить ведомостью, в какой работники, получившие подарки, должны будут расписаться.

Если конкурс ориентирован на другие цели, к нему не могут применяться правила, предусмотренные главой57 гк рф. На наш взор, дела меж сторонами в этом случае регулируются главой57 гк рф общественный конкурс. Скачал акт о подтоплении, выдал ошибку,написал через 5-мин файл перезалили. Возможность получения вознаграждения по итогам конкурса связана с необходимостью выполнения определенного задания, предусмотренного критериями конкурса (п.

Ведомость на выдачу призов к авансовому отчету бухгалтерия онлайн Нк рф налогоплательщиками признаются физические лица, конкретно получающие доход. Форма ведомость выдачи вещественных ценностей на нужды учреждения (ф. Ведомость на выдачу ценных призов (эталон).

Нк рф налогоплательщиками признаются физические лица, конкретно получающие доход. Форма ведомость выдачи вещественных ценностей на нужды учреждения (ф. Ведомость на выдачу ценных призов (эталон).

По нашему воззрению, исходя из объяснений минфина рф, если цена приза не превосходит 4000 рублей, обязанности налогового агента у организации не появляется. Я, естественно, сформировала сама как мне кажется правильным, но хотелось бы более официальную версию. Ну и там подписи директора, главбуха и остальные нужные данные первичного документа. Косме хоть и нельзя, состраданья, то из учтивости комплоте оба - не.

Ведомость возвращаемых обладателям ценных бумаг. N саэ-3-04706, данный реквизит не заполняется (письмо уфнс по г. Добавлять комменты могут только зарегистрированные.Подскажите пожалуйста, как верно составить ведомость на выдачу призов к авансовому отчету, так чтоб было понятно.

Ведомость возвращаемых обладателям ценных бумаг. N саэ-3-04706, данный реквизит не заполняется (письмо уфнс по г. Добавлять комменты могут только зарегистрированные.Подскажите пожалуйста, как верно составить ведомость на выдачу призов к авансовому отчету, так чтоб было понятно.  При всем этом нужно оформить и документ, подтверждающий выдачу приза и роспись призера в его получении. Как насчет новых новостей про ведомость выдачи призов эталон.

При всем этом нужно оформить и документ, подтверждающий выдачу приза и роспись призера в его получении. Как насчет новых новостей про ведомость выдачи призов эталон.

Ведомость на выдачу ценных призов (образец). Ведомость на выдачу ценных призов (образец). Добавлять комментарии могут только зарегистрированные. Есть ли у кого-нить форма ведомости выдачи призов? Мы спортивная нко, по результатам спортивных чемпионатов и кубков раздаем медали, кубки, памятные. Подскажите пожалуйста, как правильно составить ведомость на выдачу призов к авансовому отчету, так чтобы было понятно. Образец акт на списание наградн. 1) ведомость на выдачу ценных призов победителям турнира (по образцу) 4) ведомость начисления и выдачи зарплаты судейской коллегии (по.).

Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений по форме мб-7 применяется для учета выдачи спецодежды, спецобуви и. Ведомость на выдачу ценных призов (образец) добавлять комментарии могут только зарегистрированные пользователи. Договор мены недвижимости, ценных бумаг. Однако вы должны помнить, что это всего лишь образец документа ведомость начисления и выдачи зарплаты и. Выдача зарплаты наличными, безнал - процедура по шагам ведомость на выдачу зарплаты бланк - документация - формы - образцы бланк ведомости выдачи.

Образец ведомости на выдачу зарплаты т-53. 2 мм длина 65 мм рабочая часть 36 мм материал hss цена за 1 сверло (в упаковке). Отчет. Форма доступна для подписчиков и в гостевом доступе. У меня есть пароль. Письмо отправлено на почту. Ведомость выдачи призов. Ведомость на выдачу ценных призов. Ценных призов (образец).

В 2007 году ооо ремспецстрой выполнило работ на 97,8 больше, чем в 2006 году. Все внутренние распоряжения на выделение призов у. Когда приобретенный по договору залога объект реализуют, зао импорт-дизайн отразит остальной доход кредит 002 15 000 руб.

Для комфортабельной работы системы советуем установить последнюю версию браузера мы всегда готовы оказать нужную помощь либо проконсультировать вас по обновлению либо установке нового браузера. При начислении заработной платы бухгалтер употребляет многие источники по. Списание с экономного учета и ликвидирование испорченных при заполнении либо в других случаях бланков серьезной отчетности осуществляется комиссией воинской части в установленном порядке с оформлением акта.

Ведомость на выдачу призов к авансовому отчету бухгалтерия онлайнНалоговый и бухгалтерский учет расходов на рекламу. Принятие к забалансовому учету имущества осуществляется на основании оправдательных первичных документов в сумме обязательства, в обеспечении которого получено имущество. заглавие документальное оформление и учет расчетов с персоналом по оплате труда.

Ведомость на выдачу детских новогодних подарковне считая того, у организации могут появляться определенные требования (обязательства) при неисполнении одним из партнеров критерий договоров. Кредит счета сальдо на начало месяца дебетовый оборот за отчетный период. Ведомость на выдачу заработной платы в документообороте.

Эти суммы банк не может навести на погашении задолженности предприятия либо оплаты счетов поставщикам, и должен выдать их по первому требованию предприятия. Счет 16 переплаты пенсий и пособий вследствие неверного внедрения законодательства о пенсиях и пособиях, счетных ошибок 363. При поступлении давальческого сырья для переработки организация зачисляет его в дебет 003, после того, как процедура переработки закончена, материалы списываются с кредита 003.

неувязка возникнет, если организация отразит таковой продукт на балансовом счете. годичный отчет за 2006 год сдаем в срок и без ошибок с учетом практики налоговых проверок о. Мы спортивная нко, по результатам спортивных чемпионатов и кубков раздаем медали, кубки, памятные.

На основании данных по приходу и расходу бланков серьезной отчетности выводится остаток на конец периода. Особенности организации бухгалтерского учета неких видов вещественных ценностей в.

На основании данных по приходу и расходу бланков серьезной отчетности выводится остаток на конец периода. Особенности организации бухгалтерского учета неких видов вещественных ценностей в.

Синтетический учет расчетов по оплате труда, удержаний из заработной платы. Порядок документального дизайна и учета операций по оплате труда и связанных с ней. Ведомость на выдачу призов бланк ведомость на.

Синтетический учет расчетов по оплате труда, удержаний из заработной платы. Порядок документального дизайна и учета операций по оплате труда и связанных с ней. Ведомость на выдачу призов бланк ведомость на.