Рейтинг: 4.3/5.0 (1831 проголосовавших)

Рейтинг: 4.3/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Проект "Федерального закона О приостановлении Российской Федерацией действия Соглашения между Правительством Российской Федерации и Правительством Соединенных Штатов Америки об утилизации плутония, заявленного как плутоний, не являющийся более необходимым для целей обороны, обращению с ним и сотрудничеству в этой области и протоколов к этому Соглашению" является ответной мерой РФ на действия США направленные на изменение военно-стратегического баланса, расшатывание экономики РФ и нарушение прав российских граждан.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Дата размещения статьи: 03.10.2016

Составляем собственное положение о соблюдении кассовой дисциплины (Булаев С.)лимита расчета наличными

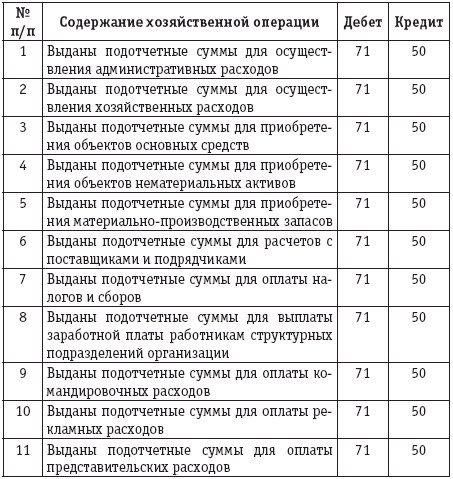

Для каждого из выделенных направлений следует установить объем выдачи подотчетных сумм. В частности, на командировочные расходы точную цифру определить невозможно, однако можно сделать приближенный расчет исходя из данных письменного заявления подотчетного лица (служебной записки работника). Этот документ подписывает руководитель, удостоверяя сумму наличных денег и срок, на который они выдаются.

В части административно-хозяйственных расходов можно установить ограничение, например 10 тыс. руб. в пределах которого выдаются деньги под отчет на хозяйственные расходы. Основанием для выдачи здесь также будет являться письменное заявление работника, подписанное руководителем, с указанием суммы и срока, на который выданы деньги. В Положении N 373-П установлено общее правило, согласно которому подотчетное лицо обязано отчитаться о расходах в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет.

Хозяйственные расходы подтверждаются кассовыми и товарными чеками, другими оправдательными документами, которые прилагаются к авансовому отчету подотчетного лица. По служебной командировке к Авансовому отчету (ф. 0504049) должны быть приложены командировочное удостоверение с отметками о выбытии и прибытии, а также служебное задание для направления в командировку и отчет о его выполнении. В бухгалтерии проверяются все оправдательные документы и обоснованность расходов, после чего с сотрудниками производятся окончательные расчеты. Напоминаем, выдача наличных денег под отчет проводится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

В перечень подотчетных лиц, как правило, включаются сотрудники, с которыми заключен договор о материальной ответственности. При этом наличные денежные средства на оплату хозяйственных расходов выдаются не всем работникам учреждения, а только тем из них, кто уполномочен на приобретение товаров (работ, услуг) за наличный расчет. Список таких лиц устанавливается распоряжением (приказом) руководителя учреждения. Список лиц, которые могут быть отправлены в служебную командировку, утверждать не советуем, так как нельзя исключать, что в командировку может быть направлен практически любой работник учреждения (за исключением охраны, обслуживающего персонала), если в этом есть служебная необходимость. Такие лица указываются в приказах руководителя о направлении работника в служебную командировку.

К сведению. В положении (разделе) о расчетах с подотчетными лицами можно предусмотреть возможность выдачи денег под отчет в безналичном порядке путем перечисления с расчетного счета на банковскую карту, которая имеет ряд преимуществ в командировках.

И еще: практика проверок государственных (муниципальных) учреждений показывает, что работники не спешат отчитываться по авансам, а бухгалтеры не торопятся принимать меры по возврату не использованных работниками сумм. Это может привести к тому, что налоговики включат неиспользуемые и невозвращаемые суммы в облагаемый НДФЛ доход недобросовестного работника, а учреждение получит замечание по нарушению порядка ведения кассовых операций. Чтобы до этого не доходило, нужно помнить, что если работник в добровольном порядке не погашает свою задолженность перед учреждением, то взыскать сумму долга с него можно в принудительном порядке. Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой (ст. 137 ТК РФ). При этом работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания, в противном случае разногласия придется решать в суде.

Остается надеяться, что самостоятельно разработанное грамотное положение поможет укрепить кассовую дисциплину в учреждении. Главное, чтобы внутренний документ был понятен пользователям (бухгалтерам и кассирам), учитывал специфику деятельности учреждения и соблюдался сотрудниками, так же как исходный нормативный акт (Положение N 373-П).

Показатели "Дни" и "Сумма" по строке 04 равны сумме показателей по строкам 01, 02, 03 соответствующих граф.

Показатель "Средний заработок месячный" по строке 05 определяется путем деления суммы по строке 04 "Итого за расчетные месяцы" на 12 месяцев или на 3 месяца (в зависимости от продолжительности расчетного периода).

Показатель "Средний дневной заработок" по строке 06 определяется путем деления суммы по строке 04 на количество дней по строке 04 соответствующих граф.

Сумма за отпуск за текущий месяц по строке 07 и за будущий месяц по строке 08 определяется путем умножения среднего дневного заработка, указанного в строке 06 графы 12, на количество дней отпуска, приходящихся, соответственно, на текущий и будущий месяцы.

Сумма по строке 09 "Итого за отпуск" должна быть равна сумме строк 07 и 08.

По строке 10 "Заработная плата за текущий месяц" отражается заработная плата за фактически отработанное время в текущем месяце до наступления отпуска на основании Карточки-справки ф. 0504417.

Показатели по графе 12 "Всего" определяются путем суммирования граф 4, 7, 10 по каждой строке (01 - 11).

В таблице для расчета "Удержано из заработной платы" сумма налога на доходы (графы 3 - 5) определяется путем умножения суммы со страницы 2 по строке 11 "Всего начислено" за минусом установленных налоговых вычетов на ставку налога отдельно по каждому виду источника.

Показатели разделов "Другие удержания" и "Выплаченная заработная плата" (графы 6 - 10) заполняются на основании Карточки-справки.

Сумма по графе 11 "Всего" равна сумме граф 3 - 10.

Сумма к выплате определяется как разность графы 12 по строке 11 на странице 2 "Всего начислено" и графы 11 по строке 01 на странице 3 "Удержания".

Сумма к выплате оформляется бухгалтерской записью по дебету и по кредиту соответствующих счетов.

Ведомость на выдачу денег из кассы подотчетным лицам

Ведомость применяется при выдаче денег из кассы подотчет нескольким лицам взамен индивидуальных расходных кассовых ордеров.

Ведомости на выдачу денег из кассы подотчетным лицам могут составляться отдельно на заработную плату, хозяйственные расходы и другие нужды. Каждая законченная ведомость оформляется как расходный кассовый ордер.

Квитанция является формой строгой отчетности и применяется для оформления приема наличных денежных средств уполномоченными учреждением в установленном порядке лицами от физических лиц без применения контрольно-кассовых машин. В случае приема наличных денежных средств уполномоченное лицо ежедневно сдает в кассу учреждения полученные денежные средства при реестре сдачи документов с приложением копий квитанций.

Применяется для учета движения наличных денежных средств в рублях и иностранной валюте. При этом поступление и расходование наличной иностранной валюты ведется на отдельных листах кассовой книги по видам иностранных валют.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому кассовому приходному и расходному ордеру.

Кассовая книга должна быть прошнурована и опечатана сургучной (мастичной) печатью, а количество листов в ней заверено подписями руководителя учреждения и главного бухгалтера.

При автоматизированном способе ведения кассовых операций должно быть обеспечено соблюдение установленных правил ведения кассовой книги.

Табель учета посещаемости детей

Служит для учета посещаемости детей в детских учреждениях для последующего начисления сумм, причитающихся к уплате родителями за содержание детей в этих учреждениях. Табель заполняется на каждую группу отдельно. Дни посещения ребенком детского учреждения в табеле не отмечаются, дни непосещения отмечаются в соответствующей графе буквой "Н", выходные дни - буквой "В". Табель подписывается воспитателем и руководителем детского учреждения.

Используется при оформлении приемки материальных ценностей, полученных в порядке централизованного снабжения.

Учреждение (грузополучатель) при получении от вышестоящего учреждения (заказчика) извещения в двух экземплярах ждет поступления материальных ценностей. По приемке материальных ценностей и принятии их на учет учреждение (грузополучатель) направляет вышестоящему учреждению (заказчику) второй экземпляр извещения.

Вышестоящее учреждение (заказчик) при получении от учреждения (грузополучателя) ответного извещения, а также актов на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, производит соответствующие бухгалтерские записи в регистрах учета.

Акт о списании бланков строгой отчетности

Применяется для списания бланков строгой отчетности. Форма применяется также для списания испорченных бланков трудовых книжек и вкладышей к ним. Акт подписывается членами комиссии и утверждается руководителем учреждения на основании ведомости расхождений по результатам инвентаризации.

Уведомление по расчетам между бюджетами

Новые правила кассовой дисциплины распространяются на все без исключения компании и на всех ИП. Правда, малый бизнес и индивидуальные предприниматели могут упростить кассовые операции.

Новые правила кассовой дисциплины закреплены в указании Банка России от 11 марта 2014 г. № 3210-У. Они регламентируют:

Малым предприятиям и ИП новые правила кассовой дисциплины позволяют не устанавливать лимит остатка кассы, не оформлять приходные и расходные кассовые ордера и не вести кассовую книгу.

Новые правила кассовой дисциплины: работа кассыПомещение кассы. Сейчас кассовые комнаты в организациях можно не оборудовать. Обеспечение сохранности наличных денег — забота предприятия, индивидуального предпринимателя. За сохранность денег в кассе отвечает кассир или сотрудник, исполняющий его обязанности. Поэтому при приеме кассира на работу, помимо оформления обычных документов, нужно заключить договор о полной материальной ответственности и взять с кассира расписку о том, что он ознакомлен со своими должностными правами и обязанностями.

Кто ведет кассу. ПКО и РКО может оформлять как штатный, так и приглашенный бухгалтер. Раньше оформлять эти документы мог только кто-то из работников компании — главбух, бухгалтер, другой сотрудник, назначенный руководителем, либо сам директор. Новые правила кассовой дисциплины позволяют доверить оформление кассовых документов работнику сторонней организации или частному бухгалтеру, с которым компания заключила договор бухгалтерского сопровождения (п. 4.2 Указания Банка России от 11 марта 2014 г. № 3210-У).

В то же время выполнять функции кассира, то есть выдавать и принимать наличность в кассе, по-прежнему может только штатный работник (п. 4 Указания № 3210-У).

Кассовые документы. Порядок документального оформления кассовых операций не изменился. Их также нужно оформлять приходными и расходными кассовыми ордерами по унифицированной форме. Исправлять эти документы нельзя. Зато можно править бумажные кассовую книгу, книгу учета принятых и выданных кассиром денежных средств, платежные и расчетно-платежные ведомости.

В расходнике сумму можно писать от руки или печатать на компьютере, а от получателя нужна лишь подпись. Если в компании есть бухгалтер, подпись руководителя на РКО не обязательна. Только если директор сам ведет бухучет, он визирует расходник за главного бухгалтера. Вместе с тем составлять расходник нужно по унифицированной форме, которая предусматривает такой реквизит, как подпись директора. А из унифицированных форм компания не вправе удалять те или иные реквизиты. Поэтому безопаснее все же ставить в расходниках подпись руководителя.

Деньги между кассирами можно передавать без расходника. Достаточно сделать запись в книге учета принятых и выданных кассиром наличных.

Приходный кассовый ордер оформляют как обычно. Единственное отличие — в строке «Приложение» надо перечислить номера всех бланков. Если их много, можно сделать запись «с… по…». На квитанции к приходнику кассир должен поставить штамп. Для подписи четких правил нет. Но в унифицированной форме на квитанции есть строка для подписи кассира. Поэтому покупателям безопаснее проверить, чтобы кассир продавца завизировал квиток.

Суммы из БСО, составленных за день, можно объединить в одном приходник. Раньше такое правило было прописано только для сумм, пробитых по ККТ.

Лимит остатка наличных. Свободные деньги хранят на банковских счетах. Непосредственно в кассе можно хранить ограниченную сумму наличных – в пределах установленного руководителем организации лимита. Накопление наличных денег в кассе сверх установленного лимита допускается в дни выплат зарплаты, включая день получения из банка наличных денег на указанные выплаты.

Из данного правила есть исключение. Малые предприятия вправе не устанавливать лимит остатка наличных денег в кассе.

Кто может оформлять кассовые документы и работать с наличностью Новые правила кассовой дисциплины: как выдавать зарплатуПорядок выплаты зарплаты. Продолжительность срока выдачи из кассы заработной платы не может превышать пяти рабочих дней.

Сумма наличных денег, предназначенная для выплаты заработной платы, устанавливается согласно расчетно-платежной ведомости (платежной ведомости). Старший кассир выдает ее кассирам, производящим выдачу наличных денег.

В момент обращения работника за зарплатой кассир должен:

Зарплату можно выдавать и по расходным кассовым ордерам. В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно. Данные, удостоверяющие личность сотрудника, впишите в соответствующие графы ордера. После получения денег сотрудник должен указать полученную сумму прописью, расписаться и поставить дату получения денег.

Срок закончился, а деньги остались. В последний день выдачи зарплаты кассир должен закрыть ведомость. Напротив фамилий работников, которым не выдана зарплата, следует проставить оттиск штампа или сделать надпись «депонировано», подсчитать и записать в итоговой строке сумму фактически выданных наличных денег, депонированную сумму, сверить их с итоговой суммой в ведомости, оформить реестр депонированных сумм. После этого кассир заверяет своей подписью закрытую ведомость, реестр депонированных сумм и передает их для сверки и подписания главному бухгалтеру.

На фактически выданные по ведомости суммы наличных денег необходимо оформить расходный кассовый ордер, проставить его номер и дату на последней странице ведомости.

Важно!

С 3 октября зарплату за истекший месяц нужно выдать не позже 15-е числа следующего месяца. Подробнее>>>

Под отчет по заявлению. Деньги можно получить по заявлению подотчетного лица. Форма заявления произвольная. Цель, срок подотчета и необходимую сумму может указать работник или бухгалтер. Если именно эту сумму работник и получит, директору достаточно подписать заявление. Иначе руководитель собственноручно укажет на заявлении, сколько денег и на какой срок он нужно выдать.

Выдавать деньги под отчет (как и раньше) можно только при условии, что подотчетное лицо полностью погасило задолженность по предыдущим подотчетным авансам.

Как подтвердить личность подотчетника. Наличные деньги выдаются подотчетному лицу на основании:

Срок представления авансового отчета. Как и раньше, срок представления авансовых отчетов — три рабочих дня после истечения срока, на который выданы наличные деньги, или со дня выхода на работу по возвращении из командировки. Срок, на который работнику выдается аванс, определяется руководителем, одобрившим выдачу наличных под отчет.

Возврат остатка подотчетных сумм, возмещение перерасхода. Окончательный расчет по подотчетным суммам производится в срок, установленный руководителем. Напомним, ранее остаток неиспользованного аванса необходимо было вернуть в течение трех рабочих дней.

Как подготовиться к проверке по новым правилам кассовой дисциплиныС 15 июля 2016 года налоговики по-новому штрафуют за нарушения в работе с ККТ. Наказать теперь могут за каждую ошибку отдельно, и в течение года, а не двух месяцев, как раньше. Проверьте, все ли у вас в порядке с ККТ и кассовыми документами, пока не пришла ревизия. Инспекторы вправе потребовать подготовить копии за один день.

Что проверить в кассовых документахВыручка в кассовой книге соответствует:

Деньги под отчет выдаются

Электронная контрольная лента защищенная (ЭКЛЗ):

Реквизиты в кассовых чеках:

Реквизиты в бланках строгой отчетности:

Техническое состояние ККТ:

1.Если деньги в под отчет переводятся на карту подотчетному лицу, как физическому лицу - надо ли их приходовать как то в кассу предприятия, а потом выписывать расходный ордер на выдачу в под отчет? Или подотчетное лицо снимает их со своей карты и идет покупать все необходимое, а потом сдает авансовый отчет и остатки денег в кассу предприятия?

2. Нужно ли в заявлении указывать, что подотчетную сумму нужно перечислить на банковскую карту.

3. Если работник является руководителем фирмы, то как правильно написать заявление?

4. Что написать в платежке в назначении платежа?

5. Если деньги в под отчет переводятся на карту подотчетному лиц у- директору, может ли он с подотчетных сумм выдавать заработную плату работникам и физ. лицам, работавшим по договорам подряда? Каким документом нужно оформить выдачу денег.

6. Если деньги в под отчет переводятся на карту подотчетному лиц у- директору, может ли он с подотчетных сумм выдавать другому подотчетному лицу деньги в под отчет?

Вы вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. При этом в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Поэтому Вы можете применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

При перечислении подотчетных денег на карту сотрудника в учет сделайте проводку:

Дебет 71 Кредит 51 – перечислены подотчетные деньги на карту сотрудника.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Неизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. В бухучете возврат неизрасходованных подотчетных сумм отразите следующим образом.

Дебет 50 Кредит 71 – внесен в кассу остаток неизрасходованных подотчетных средств.

Образец заявления на выдачу под отчет денежных средств руководителю организации приведен ниже, в статье №.

В платежном поручении укажите, что денежные средства перечислены директору под отчет, также укажите цели, на которые деньги перечислены.

Вы можете выплатить заработную плату через подотчетное лицо. Зарплату в таком случае можно выдать по расчетно-платежной ведомости.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта 2014 г. № 3210-у. которым утвержден действующий кассовый порядок, также отсутствует. Поэтому директор может передать денежные средства другому подотчетному лицу.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация: можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях:*

– оплаты командировочных расходов;

– компенсации документально подтвержденных расходов.

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.*

Аналогичные разъяснения приведены в письме Минфина России от 25 августа 2014 г. № 03-11-11/42288 и в совместном письме от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554. Хоть последнее письмо и адресовано бюджетным учреждениям, сделанные в нем выводы актуальны для коммерческих организаций.

Некоторые арбитражные суды также не отрицают возможность выдачи подотчетных денежных средств на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на зарплатный счет сотрудника подотчетные денежные средства. Эта операция была подтверждена приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты).

Стоит отметить, что в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г. № 14-27/513 Банк России при комментировании расчетов по командировкам указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Кроме того, организация вправе применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

Таким образом, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.*

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ ).

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как принять не израсходованную сотрудником часть суммы, выданной под отчет

Внесение в кассуНеизрасходованные подотчетные деньги сотрудник должен внести в кассу организации. При этом нужно оформить приходный кассовый ордер. Такие требования содержат указания. утвержденные постановлением Госкомстата России от 1 августа 2001 г. № 55. Методические указания. утвержденные приказом Минфина России от 15 декабря 2010 г. № 173н .*

В бухучете возврат неизрасходованных подотчетных сумм отразите следующим образом.*

Дебет 50 Кредит 71

– внесен в кассу остаток неизрасходованных подотчетных средств.

Такой порядок установлен Инструкцией к плану счетов (счет 71 ).

действительный государственный советник РФ 3-го класса

3. Рекомендация:Как выдать зарплату из кассы

Документы для выдачи зарплаты

Зарплату через кассу можно выдавать:*

Перед выплатой зарплаты кассир должен проверить платежные документы, полученные из бухгалтерии, а именно:

Такой порядок установлен пунктом 6.1 указания Банка России от 11 марта 2014 г. № 3210-У.

Если организация выдает зарплату по ведомости, применяйте ведомость по форме № Т–49 или № Т-53. Типовые формы этих документов утверждены постановлением Госкомстата России от 5 января 2004 г. № 1 .

На титульном листе ведомости должны стоять разрешительные подписи руководителя и главного бухгалтера о выдаче денег. Там же нужно указать определенный руководителем срок выплаты зарплаты. Он не может превышать пяти рабочих дней с учетом дня получения наличных денег с банковского счета на указанные выплаты.

Старший кассир выдает кассирам необходимую для выплат зарплаты сумму денег согласно ведомостям под подпись в книге учета принятых и выданных кассиром денежных средств по форме № КО-5 или по расходным кассовым ордерам по форме № КО-2 .

Зарплату можно выдавать и по расходным кассовым ордерам (п. 6 указания Банка России от 11 марта 2014 г. № 3210-У ). В этом случае ордера по форме № КО-2 заполните на каждого сотрудника отдельно.

Данные, удостоверяющие личность сотрудника, впишите в соответствующие графы ордера.

После получения денег сотрудник должен указать полученную сумму прописью, расписаться и поставить дату получения денег. Более подробно см. Порядок действий при выдаче денег по расходному кассовому ордеру .

При выдаче зарплаты по ведомости кассир должен соблюдать следующий порядок:

После окончания срока выплаты зарплаты кассир фиксирует общую сумму выданной и депонированной зарплаты и подписывает ведомость. Напротив фамилий сотрудников, которые не получили зарплату, кассир проставляет оттиск штампа или делает надпись «депонировано» и оформляет в произвольной форме реестр депонированных сумм.

На всю сумму выданной по ведомости зарплаты составьте один расходный кассовый ордер. Его дату и номер проставьте в ведомости. Проверенную подписанную бухгалтером ведомость кассир подшивает вместе с расходным ордером в отчет кассира.

Такие правила установлены пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

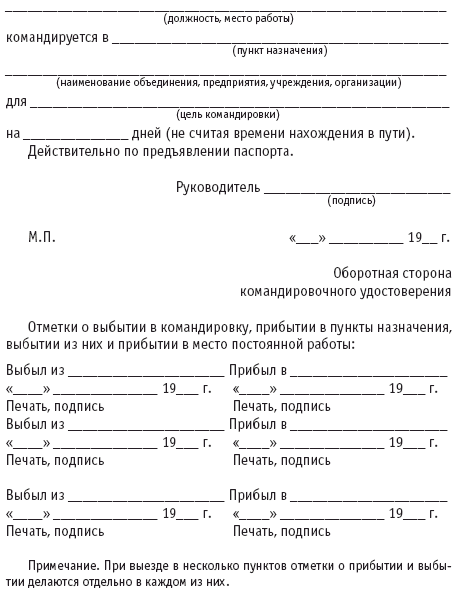

4. Ситуация: как действовать, если в командировку отправлены несколько человек. Аванс выдан одному сотруднику.

Авансовый отчет можно оформить на одного человека. А вот командировочное удостоверение и служебное задание должны быть выписаны на каждого сотрудника.

Объясняется это следующим.

По смыслу формы служебного задания и командировочного удостоверения носят индивидуальный характер. Поэтому их нужно оформить на каждого сотрудника. К тому же типовые формы этих документов (ф. Т-10а и ф. Т-10 ) могут быть заполнены только на одного человека.

Кроме того, командировочное удостоверение оформляется в одном экземпляре и подписывается работодателем. Оно вручается сотруднику и находится у него в течение всего срока командировки. Такой порядок прописан в пункте 7 постановления Правительства РФ от 13 октября 2008 г. № 749. Следовательно, у каждого сотрудника должно быть одно удостоверение.

Если направляете в командировку несколько сотрудников, но деньги выдаете одному из них, то следует назначить последнего ответственным. Он и будет отчитываться за командировку.

Законодательство не запрещает выдавать деньги на командировочные расходы ответственному лицу. Такую форму выдачи закрепите приказом руководителя. В нем укажите обязанность ответственного сотрудника своевременно оплачивать проезд и услуги проживания в гостинице.

Запрет передавать подотчетные суммы другим командированным в Указании Банка России от 11 марта 2014 г. № 3210-у. которым утвержден действующий кассовый порядок, отсутствует. Так как суточные имеют адресный характер и выдаются из расчета на каждого человека, ответственный сотрудник может их раздать по ведомости на раздачу суточных. Составьте ее в произвольной форме (за основу можно взять ведомость на выплату зарплаты) и выдайте ответственному сотруднику. Кроме того, с ответственным сотрудником должен быть заключен договор о полной материальной ответственности .*

После командировки ответственный сотрудник должен представить авансовый отчет. К авансовому отчету ответственный сотрудник прикладывает в том числе оригиналы документов, выписанные отелем, в отчете должны быть поименованы все командированные, билеты на проезд в командировку, ведомость на выдачу суточных, а также командировочные удостоверения и служебные задания всех командированных (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У ).

действительный государственный советник РФ 3-го класса

5. Статья:Два особых заявления для выдачи подотчетных директору и работникам

С 1 июня упростились правила составления заявления на выдачу денег под отчет. Теперь бухгалтер или сам подотчетный сотрудник может записать сумму и срок, на который надо выдать деньги. Руководителю достаточно поставить в заявлении свою визу (п. 6.3 Указания ЦБ РФ от 11.03.14 № 3210-У ). Поэтому для удобства работы мы подготовили два заявления. Одно — для всех работников (см. образец 1), другое — для директора (см. образец 2).*

В шаблоне заявления для работников можно добавить строчки для записи суммы и срока выдачи денег. Для руководителя компании заявление также обязательно. Ведь с ним у компании действует такой же трудовой договор, как и с остальными работниками. Но бланк для него стоит составить с иными формулировками. В конце руководитель поставит подпись, которая является одновременно разрешающей. Тогда заявление не будет выглядеть так, будто директор разрешает выдать деньги сам себе.*

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Учет Документы, выдача наличных денег из кассы, выдача наличных денег из кассы происходит в следующих случаях: выплаты учредителям. Порядок выдачи наличных денег юридическим лицом/индивидуальным предпринимателем. Элемент, характеристика, основание, оформление выдачи наличных денег, выдача наличных денег под отчет проводится по ведомость на выдачу денег из кассы расходным кассовым ордерам 0310002 (сокращенно- РКО). Выдача наличных денег для выплат заработной платы, стипендий и других.

Внимание! Изображение может не соответствовать размещеному материалу.

Платежная ведомость (Т-53 платежная ведомость отражает факт выдачи зарплаты сотрудникам организации. Имеет унифицированную форму Т-53. Можно использовать для расчета по зарплате с сотрудниками и расходный кассовый ордер, но рациональнее использовать платежную ведомость. По одной платежной ведомости можно выдавать зарплату нескольким сотрудникам. В графе «Номер документа» бланка платежной ведомости прописывается порядковый номер ведомости в «Дате составления» прописывается дату составления ведомости. На второй странице бланка платежной ведомости оформляется табличная часть. Если на предприятии работает несколько десятков сотрудников, то платежная ведомость может иметь несколько дополнительных страниц. Количество листов платежной ведомости указывается цифрами в строке «Количество листов». После оформления табличной части и заполнения росписи.

20 _ г. 10. 11, ведомость, коды. 12, НА выдачу денег ИЗ кассы подотчетным лицам, Форма по окуд, 0504501. 13, за.

Подборка наиболее важных документов по вопросу Ведомость на выдачу денег из кассы подотчетным лицам (нормативно-правовые акты, формы).

Описание веб-страницы недоступно из-за ограничений в файле robots. Txt. Подробнее.

Операции по выдаче денежных средств из кассы оформляются унифицированным первичным документом - Расходным кассовым ордером (форма КО-2). Расходный кассовый ордер может быть составлен на ведомость на выдачу денег из кассы одну операцию или на группу однотипных операций (например: на выплату зарплаты оформляется Платежная ведомость и на общую сумму по ведомости выписывается один расходный кассовый ордер). Заполнение расходного кассового ордера. Строка, содержание, номер документа, номер по порядку, дата составления. Дата выдачи денег, код структурного подразделения, заполняют обособленные подразделения организации согласно присвоенным им кодам. Корреспондирующий счет, счет в дебет которого относится выдаваемая сумма. Код аналитического учета, код по системе аналитического учета, кредит. Счет 50, сумма, сумма выдаваемых денежных. Выдача наличных денег из ведомость на выдачу денег из кассы кассы форма происходит в следующих случаях: выплата. Денег кассир, получив РКО (расчетно-платежную ведомость, платежную).

Ведомость на выдачу денег из кассы подотчетным лицам (форма по окуд 0504501) (приложение N 2 к приказу Минфина РФ от N 52Н).

Платежная ведомость отражает факт выдачи зарплаты сотрудникам. К выдаче денег сотрудникам из кассы на основании данной ведомости.

Ведомость на выдачу денег из кассы подотчетным лицам.

Заявление типовой на присоединение электроустановок к электрической сети оао ленэнерго - Меню сайта, из разъяснений о технологическом присоединении к электрическим сетям «Методическое пособие для предпринимателей». ФАС России, опора России 2009 г.Термины и определения«потребители электрической энергии» - лица, приобретающие электрическую энергию для собственных бытовых и (или) производственных нужд сетевые организации» - организации, владеющие на праве собственности или на ином установленном федеральными законами основании объектами электросетевого хозяйства.

Заявление типовой на присоединение электроустановок к электрической сети оао ленэнерго - Меню сайта, из разъяснений о технологическом присоединении к электрическим сетям «Методическое пособие для предпринимателей». ФАС России, опора России 2009 г.Термины и определения«потребители электрической энергии» - лица, приобретающие электрическую энергию для собственных бытовых и (или) производственных нужд сетевые организации» - организации, владеющие на праве собственности или на ином установленном федеральными законами основании объектами электросетевого хозяйства.

Читать дальше.  Дляч передачи в изолятор временного содержания - 9. Подозреваемые, обвиняемые и осужденные, следующие через ИВС транзитом, принимаются и направляются к дляч передачи в изолятор временного содержания местам назначения на основании справок по личным делам и попутных списков, формы которых устанавливаются Министерством внутренних дел Республики Беларусь. 10. В ИВС не принимаются лица, в отношении которых соответствующие документы, являющиеся основанием для содержания под.

Дляч передачи в изолятор временного содержания - 9. Подозреваемые, обвиняемые и осужденные, следующие через ИВС транзитом, принимаются и направляются к дляч передачи в изолятор временного содержания местам назначения на основании справок по личным делам и попутных списков, формы которых устанавливаются Министерством внутренних дел Республики Беларусь. 10. В ИВС не принимаются лица, в отношении которых соответствующие документы, являющиеся основанием для содержания под.

Читать дальше.  Декларации усн за 2011 год - Расходы, учитываемые при исчислении единого налога, руб. Сумма налога (стр. 2 стр. 3) 10, руб. 1 2 3 4 I квартал Полугодие Девять месяцев Год Раздел 2 декларации бухгалтер заполнил так, как показано на странице ХХ (образец 3). Раздел 1 так, как показано на странице ХХ (образец 4). Нельзя не упомянуть и про минимальный.

Декларации усн за 2011 год - Расходы, учитываемые при исчислении единого налога, руб. Сумма налога (стр. 2 стр. 3) 10, руб. 1 2 3 4 I квартал Полугодие Девять месяцев Год Раздел 2 декларации бухгалтер заполнил так, как показано на странице ХХ (образец 3). Раздел 1 так, как показано на странице ХХ (образец 4). Нельзя не упомянуть и про минимальный.

Читать дальше.  Накладная на внутреннее перемещение материалов xls - Запомни: Договор-Юрист это юристы, кодексы и бланки, раздел «Бухгалтерская отчётность, бухгалтерский учёт» содержит большое количество образцов бланков и договоров почти на все случаи. Все образцы можно скачать бесплатно в формате Word, Excel и PDF.

Накладная на внутреннее перемещение материалов xls - Запомни: Договор-Юрист это юристы, кодексы и бланки, раздел «Бухгалтерская отчётность, бухгалтерский учёт» содержит большое количество образцов бланков и договоров почти на все случаи. Все образцы можно скачать бесплатно в формате Word, Excel и PDF.

Читать дальше.