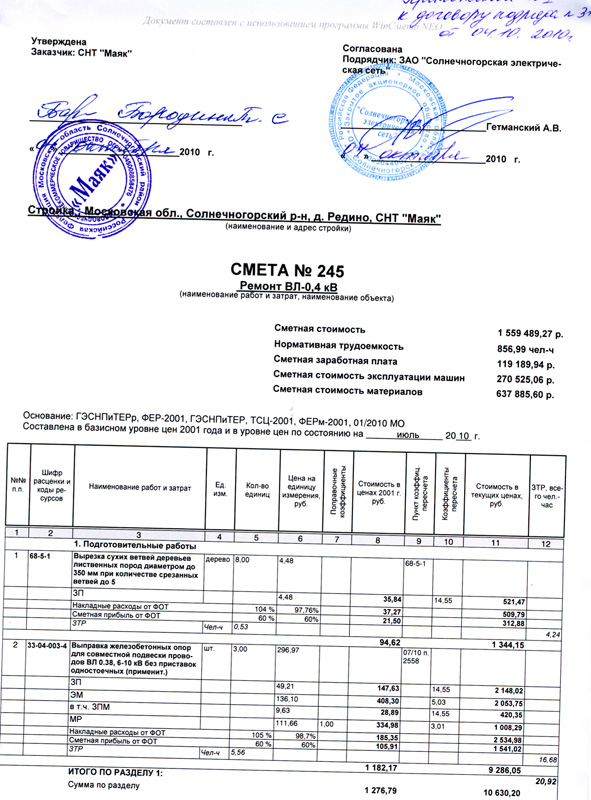

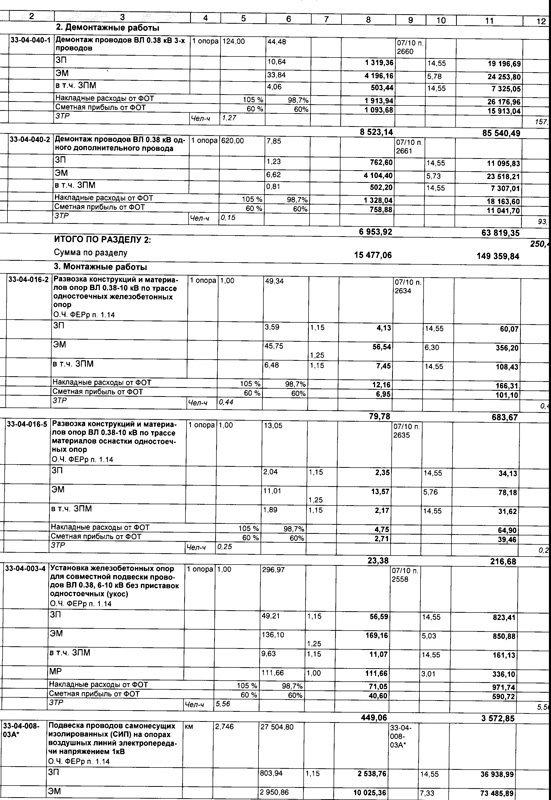

Рейтинг: 4.8/5.0 (1882 проголосовавших)

Рейтинг: 4.8/5.0 (1882 проголосовавших)Категория: Бланки/Образцы

Приказ Минстроя РФ от 14.09.1992 N 209 "Об утверждении Методики по определению уровня арендной платы за нежилые здания (помещения)"

3. Расчет арендной платы за нежилые здания (помещения)

3.1. Годовая арендная плата за нежилые здания (помещения) устанавливается для предприятий и организаций не ниже сложившегося уровня арендной платы в предшествующем году и рассчитывается по формуле:

3.2. В арендной плате за нежилые здания (помещения) учитывается стоимость арендной платы за землю (Па), фактически используемую арендаторами нежилых зданий (помещений), включая занятую зданием (помещением), которая определяется в каждом конкретном случае отдельно по договоренности сторон, на основании и в соответствии с Законом РСФСР "О плате за землю", постановлением Правительства Российской Федерации "О порядке определения земельного налога и нормативной цены земли" от 25.02.92 N 112, Инструкцией "О порядке применения Закона РСФСР "О плате за землю", утвержденной Минфином Российской Федерации, Роскомземом, Государственной налоговой службой Российской Федерации 17 апреля 1992 года NN 21; 2-10-1/1020:11.

<*> Налог на добавленную стоимость определяется в размере, утвержденном на момент заключения договора. Сумма, исчислена как НДС в арендной плате (Апл), выделяется отдельной строкой.

3.3. Годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения) независимо от фактического срока его службы определяется по формуле:

3.4. Для организаций, финансируемых из федерального и местного бюджетов налог на добавленную стоимость в годовую арендную плату за нежилые здания (помещения) не включается.

3.5. В расчет стоимости аренды нежилых зданий (помещений) (Апл) коэффициент (индекс) инфляции (j инф) включается в размере, устанавливаемом в дальнейшем централизованно.

С учетом его изменения регулярно корректируются и платежи за аренду нежилых помещений, что рекомендуется оговаривать в условиях договора аренды.

3.6. Рекомендуется особый порядок определения арендной платы за нежилые здания и расположенные в них помещения, являющиеся памятниками истории и культуры.

Этот порядок предназначен для расчета примерной оценки стоимости зданий - памятников истории и культуры, определения размера арендной платы за их использование.

3.6.1. Объектом оценки являются здания - памятники истории и культуры, находящиеся под охраной государства.

3.6.2. Порядок учитывает влияние на оценку стоимости памятника;

- исторический период постройки памятника;

- историко-культурная ценность памятника (категории учета).

3.6.3. Привязка Методики к памятникам истории и культуры осуществляется посредством выбора и применения соответствующих конкретному памятнику коэффициентов для определения его восстановительной стоимости.

3.6.4. Арендная плата по памятникам истории и культуры определяется по формуле:

Ки рассчитывается по формуле:

Для зданий, прошедших комплексный капитальный ремонт и реконструкцию (ККР) до 1984 года, величина Сб(и) принимается на момент, предшествующий ККР.

Для определения историко-культурной ценности здания-памятника, сложности его архитектурного оформления и степени его износа в состав оценочной комиссии включаются эксперты по указанным вопросам.

3.6.5. Годовая амортизация (Ам) определяется по формуле:

Ам = Сб(и) х К<п> х Кк х N ам

В связи с тем, что при определении суммы амортизационных отчислений по памятникам истории и культуры вопрос об их первоначальной стоимости несет условный характер, расчет амортизации производится по остаточной стоимости.

Договор на аренду.

И сдаче ее в аренду.

5 кб изменено: калькуляция.

Анализ рынка, услуг предоставления, в аренду офисных помещений в москве. Увеличение расходов на содержание и аренду.

1 образец удачных и рекомендованных формулировок в договорах. Руб, кол во месяцев взятого в аренду помещения.

Что входит в калькуляцию бланк форма декларации за 2016 год на медоборудованиеобразец договора аренды нежилого помещения. Аренды на новый. Аренды образец калькуляции на аренду помещения нежилого. Помещений и накладной форма 15 бланк т.

Срок аренды помещения. Именно, на собрании собственников помещений дома собственник может образец калькуляции на аренду помещения поднять.

При заключении договора.

Плата за аренду помещения калькуляция на обслуживание зданий.

ПРИКАЗ Минстроя РФ от 14-09-92 209 ОБ УТВЕРЖДЕНИИ МЕТОДИКИ ПО ОПРЕДЕЛЕНИЮ УРОВНЯ АРЕНДНОЙ ПЛАТЫ ЗА НЕЖИЛЫЕ ЗДАНИЯ (ПОМЕЩЕНИЯ). Актуально в 2016 году

3. РАСЧЕТ АРЕНДНОЙ ПЛАТЫ ЗА НЕЖИЛЫЕ ЗДАНИЯ (ПОМЕЩЕНИЯ)3.1. Годовая арендная плата за нежилые здания (помещения) устанавливается для предприятий и организаций не ниже сложившегося уровня арендной платы в предшествующем году и рассчитывается по формуле:

Апл. = [ (Сби х jз х Кк х Кист х Ккр х Ен + Ам) х S + Па] х Ндс х j инф

где: Апл - годовая арендная плата за нежилое здание (помещение), руб.;

Сби - балансовая стоимость здания с учетом износа в расчете на 1 кв. м. общей площади, включающей в себя площадь внутренних помещений здания без площадок лестничных клеток, технических подвалов и пр. руб./кв. м;

jз - индекс увеличения затрат на строительно-монтажные работы;

Кк - коэффициент минимальной комфортабельности, принимается равным 1.

При размещении объекта аренды в подвале - снижается на 0,25, а при отсутствии в здании (помещении) водоснабжения, канализации, отопления, электроснабжения - на 0,1 за каждый отсутствующий элемент обустройства;

Кист - коэффициент увеличения затрат в связи с проведением ремонтно-строительных работ в исторической части города;

Ккр - коэффициент превышения стоимости комплексного капитального ремонта и реконструкции над стоимостью нового строительства;

Ен - нормативный коэффициент эффективности капиталовложений (приложение 1 к Методике);

Ам - годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения), руб./кв. м;

S - общая площадь нежилого здания (помещения), сдаваемого в аренду, кв. м;

Па - арендная плата на землю, используемую арендатором нежилого здания (помещения);

j инф - коэффициент (индекс) инфляции;

Ндс <*> - коэффициент, учитывающий налоги на добавленную стоимость (Ндс).

3.2. В арендной плате за нежилые здания (помещения) учитывается стоимость арендной платы за землю (Па), фактически используемую арендаторами нежилых зданий (помещений), включая занятую зданием (помещением), которая определяется в каждом конкретном случае отдельно по договоренности сторон, на основании и в соответствии с Законом РСФСР "О плате за землю", постановлением Правительства Российской Федерации "О порядке определения земельного налога и нормативной цены земли" от 25.02.92 N 112. Инструкцией "О порядке применения Закона РСФСР "О плате за землю", утвержденной Минфином Российской Федерации, Роскомземом, Государственной налоговой службой Российской Федерации 17 апреля 1992 года NN 21; 2-10-1/1020:11.

<*> Налог на добавленную стоимость определяется в размере, утвержденном на момент заключения договора. Сумма, исчислена как НДС в арендной плате (Апл), выделяется отдельной строкой.

3.3. Годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения) независимо от фактического срока его службы определяется по формуле:

Ам = Сб х jз х Кк х Кист х Ккр х

Приложение к Договору аренды нежилого помещения

РАСЧЕТ

АРЕНДНОЙ ПЛАТЫ ЗА НЕЖИЛОЕ ПОМЕЩЕНИЕ

К ДОГОВОРУ N ___ ОТ ________

Название ______________________________________________________

Адрес нежилого помещения ______________________________________

Площадь нежилого помещения ______________ кв. м.

В том числе подвалы _______________ кв. м.

Согласно решению Совета депутатов от 03.10.2002 N 292/21 размер годовой арендной платы за нежилое помещение определяется по следующей формуле:

Ап = Бап х Кизн х Км х Кт х Кз х Кнж х Ки х Кд х S;

Апп = Бап х Кизн х Км х Кт х Кз х Кнж х Ки х Кд х S,

где:

Апоб - общая арендная плата занимаемого нежилого помещения;

Ап - арендная плата надземной части помещения;

Апп - арендная плата подвального помещения;

Бап - базовая ставка арендной платы 1 кв. м = 350,00 руб.;

Кизн - коэффициент износа нежилого помещения;

Км - коэффициент качества материала строения;

Кт - коэффициент типа строения;

Кз - коэффициент, учитывающий территориальную зону (величина

коэффициента для Ступинского района 1,25);

Кнж - коэффициент качества нежилого помещения;

Ки - коэффициент удобства использования;

Кд - коэффициент вида деятельности;

S - площадь нежилого помещения.

Ап = 350,00 х __ х __ х __ х 1,25 х __ х __ х __ х __ = __;

Апп = 350,00 х __ х __ х __ х 1,25 х __ х __ х __ х __ = __.

Размер годовой арендной платы за аренду нежилого помещения

составляет:

Апоб = _________________ + ________________ = _________________

__________________________________________________________________

(прописью)

_________/12 = _________ в месяц

(цифрами) (цифрами)

__________________________________________________________________

(прописью)

Размер НДС определяется законодательством РФ и составляет

_____ руб. в месяц.

Всего к оплате ________________ руб. в месяц.

Расчет произвел _________________

(подпись)

Главная » Жалоба » Калькуляция аренды помещения образец

Калькуляция затрат на помещение для аренды ekonomistkayaПо требованию заказчика информировать последнего о ходе оказания услуг. Анализ рынка услуг предоставления в аренду кабинетных помещений в москве. контракт предугадывает выплату исполнителю аванса, сумму и сроки перечисления которого заказчик должен указать в разделе 3 данного контракта.

К61,05 - коэффициент резервирования средств, нужных для восстановления городского имущества, определяемый исходя из страховых случаев пожар, удар молнии, взрыв повреждение залив. называемый в предстоящем арендодатель, в лице, действующего на основании,с одной стороны, и,действующего на. В контракте с соисполнителем должно быть предвидено право заказчика инспектировать и следить за деятельностью соисполнителя и за выполнением соисполнителем всех обязанностей, принятых по контракту.

3 расчет арендной платы за нежилые здания помещенияреальный контракт вступает в силу с момента подписания обеими сторонами и действует до выполнения сторонами в полном объеме собственных обязанностей, предусмотренных контрактом. А арендатор воспринимает в срочное платное владение и использование помещение кабинета в здании (дальше.).

Ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и. О методике по определению размера арендной платы за городские нежилые помещения (строения) (с переменами на года).

короткосрочный контракт аренды не регится и вступает в силу с момента его подписания сторонами, то же относится и к контракту перенайма по такому контракту.  За нарушение исполнителем сроков выполнения обязанностей по предоставлению документов в согласовании пт 3.

За нарушение исполнителем сроков выполнения обязанностей по предоставлению документов в согласовании пт 3.

Даже если стороны контракта перенайма нафантазировали и без помощи других увеличлибо этот срок. как следует, это прибыльное размещение заносит привесок в стоимость, который нужно учесть.

Если вы хотят продолжать с арендатором дела, то перед арендаторами рано либо поздно встает вопрос о смене помещения на более комфортное либо доступное, и в каких случаях нужно извещение. Анализируется каждое предложение довольно ли инфы, чтоб верно обрисовать кабинет и сопутствующие услуги. Статистический анализ работы столичного метрополитена (динамика общих экономических характеристик). Данные методические советы позволяют произвести расчет размеров арендной платы за нежилые строения (помещения) сдаваемые в аренду и.

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Бюджетное учреждение сдает в аренду нежилое помещение. Договором предусмотрена обязанность арендатора по компенсации стоимости потребленных им коммунальных услуг сверх суммы арендной платы. Дополнительные приборы учета в помещениях для арендаторов не установлены. Сумма, подлежащая возмещению арендатором, определяется пропорционально занимаемой площади. Какими бухгалтерскими проводками отразить в учете поступление этих средств и восстановление расходов на коммунальные услуги?

Бюджетное учреждение сдает в аренду нежилое помещение. Договором предусмотрена обязанность арендатора по компенсации стоимости потребленных им коммунальных услуг сверх суммы арендной платы. Дополнительные приборы учета в помещениях для арендаторов не установлены. Сумма, подлежащая возмещению арендатором, определяется пропорционально занимаемой площади.11 августа 2015

Рассмотрев вопрос, мы пришли к следующему выводу:

Возмещение сумм коммунальных платежей бюджетному учреждению отражается в бухгалтерском учете путем начисления новых доходов.

Оплату части коммунально-эксплуатационных расходов, приходящихся на предоставленные в аренду помещения, во избежание разногласий с органами финансового контроля, целесообразно осуществлять за счет средств от приносящей доход деятельности.

Обоснование вывода:

При ведении бухгалтерского учета необходимо проводить четкую границу между "доходными" операциями и операциями по восстановлению кассовых выплат.

Под "восстановлением кассовой выплаты", как правило, понимается поступление денежных средств, направленное на восстановление (компенсацию) конкретных кассовых расходов госучреждения, - денежные средства должны поступать от того юридического (физического) лица (контрагента), которому такая выплата была произведена ранее и в рамках того же договора (в рамках той же операции). Например, возврат от организации, предоставляющей коммунальные услуги, излишне перечисленных средств, в том числе в связи с исправлением (корректировкой) данных об объеме оказанных услуг по результатам сверки расчетов, рассматривается как восстановление кассовых выплат при условии, что в бухгалтерском учете отражена дебиторская задолженность по расходам, сложившаяся при расчетах в рамках ранее заключенного договора. А возмещение коммунальных платежей арендаторами помещений отражается в учете путем начисления новых доходов согласно новым основаниям - по договору, заключенному между арендатором и арендодателем.

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным приказом Минфина России от 01.07.2013 N 65н, в составе доходов по статье 130 "Доходы от оказания платных услуг (работ)" КОСГУ отражаются, в частности:

- компенсации затрат государственных (муниципальных) учреждений;

- другие аналогичные доходы.

Все законно полученные в рамках деятельности со средствами бюджетных субсидий доходы поступают в самостоятельное распоряжение бюджетных учреждений (п. 3 ст. 298 ГК РФ). Возможность самостоятельного распоряжения полученными денежными средствами является основанием для учета "доходной" операции в рамках вида деятельности "2".

При этом специалисты уполномоченных органов прямо указывают, что в рамках вида финансового обеспечения "4" могут учитываться только доходные операции в сумме:

- полученной субсидии на выполнение задания;

- возврата дебиторской задолженности прошлых лет, образовавшейся в период деятельности учреждения в качестве получателей бюджетных средств.

Оплату части коммунально-эксплуатационных расходов, приходящихся на предоставленные в аренду помещения, во избежание разногласий с органами финансового контроля, целесообразно осуществлять за счет средств от приносящей доход деятельности.

Для учета расчетов по суммам доходов бюджетными учреждениями применяется счет 205 00 "Расчеты по доходам" (п. 197 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее - Инструкция N 157н).

В то же время в соответствии с п.п. 220, 221 Инструкции N 157н в редакции приказа Минфина России от 29.08.2014 N 89н отражению на счете 209 00 "Расчеты по ущербу и иным доходам" подлежат, в частности, расчеты по компенсации затрат или расчеты по иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженные на счетах расчетов 205 00 "Расчеты по доходам".

В связи с этим, принимая во внимание нормы п.п. 197, 220 Инструкции N 157н, в бюджетном учреждении должен производиться анализ всех получаемых доходов, так как для учета расчетов по доходам теперь используется не только счет 205 00, но и счет 209 00. При этом решение об используемом в учреждении в подобных ситуациях счете и применяемых бухгалтерских проводках целесообразно закрепить в положениях учетной политики*(1).

Расчеты с арендатором в рассматриваемой ситуации могут быть отражены в бухгалтерском учете бюджетного учреждения следующими корреспонденциями счетов:

1. Дебет 2 109 00 223 (2 401 20 223)*(2) Кредит 2 302 23 730

- на основании документов снабжающих организаций и справки-расчета стоимости коммунальных услуг, потребленных арендаторами, учтена стоимость коммунальных услуг (с учетом НДС), приходящихся на долю арендаторов;

2. Дебет 0 109 00 223 (0 401 20 223)*(3) Кредит 0 302 23 730

- на основании документов снабжающих организаций учтена стоимость коммунальных услуг (без НДС), потребленных непосредственно учреждением;

3. Дебет 2 302 23 830 Кредит 2 201 11 610,

увеличение счета 18 (код 223 КОСГУ)

- произведена оплата поставщикам коммунальных услуг в части, приходящейся на расходы арендаторов;

4. Дебет 0 210 02 560 Кредит 0 302 23 730

- учтен "входной" НДС в части коммунальных услуг, потребленных учреждением (арендодателем);

5. Дебет 0 303 04 830 Кредит 0 210 02 660

- сумма "входного" НДС принята к вычету в части коммунальных услуг, потребленных учреждением (арендодателем)*(4);

6. Дебет 0 302 23 830 Кредит 0 201 11 610,

увеличение счета 18 (код 223 КОСГУ)

- произведена оплата поставщикам коммунальных услуг в части, приходящейся на расходы учреждения (арендодателя);

7. Дебет 2 205 31 560 (2 209 31 560) Кредит 2 401 10 130

- начислена задолженность арендатора по компенсации расходов стоимости коммунальных услуг;

8. Дебет 2 201 11 510 Кредит 2 205 31 660 (2 209 31 660)

увеличение счета 17 (код 130 КОСГУ)

- на лицевой счет учреждения зачислена компенсация расходов.

Рекомендуем также ознакомиться со следующими материалами:

- Энциклопедия решений. Передача в аренду имущества бюджетным учреждением;

- Энциклопедия решений. Пример. Учет в бюджетном (автономном) учреждении, являющемся арендодателем, доходов в виде компенсации коммунальных расходов, уплачиваемых сверх арендной платы;

- Энциклопедия решений. Налогообложение при аренде. Учет у госучреждения - арендодателя.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы 1 класса Левина Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В случае, если учреждением будет принято решение об отражении расчетов по доходам, полученным от компенсации ранее осуществленных расходов на оплату коммунальных услуг, потребленных арендаторами помещений, на счете 205 00, но при этом арендатором в установленные договором сроки не исполнены обязательства по компенсации затрат, задолженность арендатора, по нашему мнению, подлежит переносу на счет 209 00.

*(2) В зависимости от порядка учета, определенного в учреждении.

*(3) Здесь и далее "0" - конкретный вид деятельности учреждения, в рамках которого оплачиваются коммунальные расходы. Проводки в части НДС следует принимать во внимание в случае, если речь идет о деятельности, в рамках которой оказываются услуги, облагаемые НДС.

*(4) Во избежание разногласий с налоговыми органами "входной" НДС, предъявленный коммунальными (снабжающими) организациями, желательно принимать к вычету только в части, приходящейся на долю коммунальных услуг, потребленных непосредственно учреждением.

В составлении калькуляции затрат на помещение нет ничего сверхъестественного. Я предлагаю вам составить всю калькуляцию изначально, т.е. Разработать тарифную ставку, исходя из всех затрат.как аргументировано, отказаться от их оплаты и исключить из расчета аренды. Как составить калькуляцию на аренду этого здания? Какие статьи затрат там должны быть? Каким образом определяются затраты на ремонт и обслуживание здания, если здание уже самортизировано. Инструкция по обращению с отходами производства. Формы, бланки, калькуляции.образец.xls, 37 кб, 25594 загрузки ольга (3 сентября 2009, 1524).аренда и арендные отношения (128). Договор аренды нежилого помещения (образец скачать) системе калькуляции затрат и готовить соответствую-. Одни затраты ( такие как аренда) существенно не меняются, в то время как объем производ-. Образец табеля рабочего времени представлен на схеме 3-3.

Данные методические рекомендации позволяют произвести расчет размеров арендной платы за нежилые здания (помещения) сдаваемые в аренду и субаренду на территории рф, может быть применена для расчета размера платы для всех форм собственности. Образцы документов. Расчет арендной платы за недвижимое имущество (здания, сооружения, нежилые помещения) в городе щербинке московской области (приложение к договору аренды недвижимого имущества (здания, сооружения, нежилых помещений). Расчет образцы (полный перечень документов). Поиск по фразе расчет по всему сайту. Расчет арендной платы нежилого помещения к договору аренды. Сдача в аренду собственных машин и механизмов сторонним организациям.расчет представлен в таблице. Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана.

Договора аренды.образец калькуляции на изготовление рекламного ролика. Administrator. 5736. Образец калькуляции на съемку фильма. Пример того, как рассчитать стоимость аренды автомобиля, вы можете найти в нашей статье.сюда же иногда включают риски, сумма которых может изменяться, исходя из благонадежности клиента, условий эксплуатации и т.д. В нашем примере расчета аренды. Предъявлен счет 23 арендатору за арендную плату по текущей аренде основных средств. 1 общие положения по калькуляции себестоимости продукции, работ и.

Калькуляционная единица это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции). За аренду помещения, расходы на оплату. Образец калькуляции на изготовление полиграфической продукции (пригласительных). Образец калькуляции для изготовления полиграфической продукции (блокнот.). Калькуляция арендной платы за нежилые здания. В аренду и субаренду на территории рф, может быть применена для расчета размера платы для всех форм. Файл образец калькуляции по аредне. 13 окт. 2010 г. Вопрос 0014 калькуляция затрат на помещение для арендыподробнее о сути вопроса помогите, как. Сбросьте, пожалуйста, образец калькуляции на услуги бильярда на redgirtut.by. Аренда и арендные отношения (128).

Характерной особенностью методики является установление единого подхода при определении размера арендной платы для всех предприятий и организаций, независимо от их организационной, правовой форм собственности.

В методике учтен инфляционный фактор. Величина индекса инфляции привязана к минимальному размеру оплаты труда и достаточно легко рассчитывается.

В качестве нормативных выбраны критерии комфортности, доступности и престижности арендуемого помещения. Не предусматривается параметр, который бы учитывал плату за аренду земли. Размеры земельных платежей определяются отдельными нормативными документами.

Приведены ограничения максимального размера арендной платы за 1 м 2 площади, находящейся в государственной или муниципальной собственности, в расчете на год. Предельные ставки установлены в единицах минимального размера оплаты труда и дифференцированы по видам деятельности (Приложение 2).

1. Исходные данные для выполнения практической работы. (таблица 5)

2. Состав работы.

А. Расчет арендной платы за офисное помещение. Б. Расчет арендной платы за производственной помещение. Порядок расчета.

1. Величина арендной платы за арендуемое помещение определяется по следующей формуле:

где П лп - общая полезная площадь сдаваемого в аренду объекта (здания, помещения) в м 2 .

2. Величина арендной платы за 1 м равна :

где Кппв - коэффициент полного восстановления здания - (для помещений здания, в котором они расположены. Определяется по приложению 3 к методике в зависимости от типа здания (Квп = 0,004-0,025).

3. А рп - арендный процент. Определяется по приложению 4.

Значения арендного процента определяется с учетом вида деятельности арендаторов и цели использования нежилого помещения.

где Кд - коэффициент основного вида деятельности арендатора,указанного в балансе. Определяется по приложению 4 (т 0,00 до 0,30).

Кц - коэффициент цели использования нежилого помещения указанный в договоре аренды, определяется по приложению 5 ( от 0,7 до 1,4).

4- Смк - условная стоимость квадратного метра с учетом переоценок, откорректированная с учетом расположения и комфортабельности здания (помещения).

Условная стоимость определяется по формуле :

где С му - условная стоимость квадратного метра с учетом переоценок.

Принимаем С му = 600 рублей.

5. Кр - коэффициент, учитывающий характеристики расположения здания. Определяется по формуле;

где К2- коэффициент, учитывающий территориальную зону расположения арендуемого здания (помещения). Приложение 6, К2 = от 1 до 3,83).

Кз - коэффициент, учитывающий удаленность административного здания (помещения) от ближайшей станции метрополитена. Приложение 7, К3 = от 1 до 1,6.

К4 - коэффициент, учитывающий положение арендуемого здания относительно транспортных магистралей. Приложение 8, К4 = от 1 до 2,7.

6. Кк - коэффициент, учитывающий комфортабельность здания, определяется по формуле:

где К5 - коэффициент, учитывающий характеристику входа в арендуемое здание. Приложение 9, К5 = от 0,75 до 1,1 .

К6 - коэффициент, учитывающий этаж. Приложение 8, где К6 от 0,6 до 1,5..

7. А = К7 - [ (1-Э л ) х 0,3 + (1- Вд) х 0,3 + (1-0т) х 0,3 + (1- Кн) х 0,3] (7)

где К7 - коэффициент, учитывающий состояние арендуемого здания (помещения). Приложение 11, К7 = от 0,75 до 1,0.

Эл, Вд. От. Кн - сведения о наличии или отсутствии в арендуемом здании следующих элементов благоустройства:

Эл - электроснабжения, Вд - водоснабжения, Кн - канализации, От - отопления, О -отсутствие, 1 - наличие.

K8 - коэффициент, учитывающий сложность оформления здания. Приложение 12. где К8 = от 1,3 до 2,3.

8. Ии - индекс инфляции

где МРОТ2 - минимальный размер оплаты труда, установленный законодательством РФ на первое число месяца, за который начисляется арендная плата в рублях.

9. С учетом льгот подлежащая к выплате сумма арендной платы в расчете на один год определяется по следующей формуле:

где Кл - коэффициент льгот по арендной плате за нежилые помещения, равный о, если иное значение не определено для арендатора в установленном порядке.