Рейтинг: 4.0/5.0 (1891 проголосовавших)

Рейтинг: 4.0/5.0 (1891 проголосовавших)Категория: Инструкции

Учет НДС в 1С 8.3 Бухгалтерия построен на регистрах накопления. План счетов и журнал проводок, разумеется, остались, но главная информация хранится именно в регистрах. Попробуем разобраться в их устройстве.

Регистры учета НДС в 1С 8.3Общий список регистров по НДС можно получить по кнопке в главном меню «Все функции» — «Регистры накопления» (рис.1) (если у вас не доступна кнопка «Все функции» — проследуйте следующий инструкции ).

Немного об устройстве регистров.

Как видно из названия каждый регистр отвечает за определенный раздел. Так по регистру «НДС покупки» формируется отчет «Книга покупок», а по регистру «НДС продажи» — отчет «Книга продаж».

Структура у всех регистров похожа и напоминает каталог библиотеки. Главное предназначение регистров – хранение и систематизация информации.

Каждый из регистров представляет собой список строк (рис.2). Все строки одного регистра имеют одинаковый формат, то есть одни и те же колонки. В разных регистрах количество и назначение колонок разное.

На рис.2 показано содержимое регистра «НДС покупки». Если в отчете «Книга покупок» выводятся данные по одной организации, то регистр «НДС покупки» содержит данные сразу по всем организациям.

Колонки «Период», «Регистратор» есть в каждом регистре накопления .

Каждая строчка регистра связана с документом (с каким именно – показано в колонке «Регистратор»). Двойным щелчком можно открыть сам документ. Понятие «проведение документа» в 1С связано не только с формированием проводок, но и с созданием строчки в регистре (одном или сразу в нескольких). На сленге 1С говорят документ «двинул» регистр, «проверить движения документа».

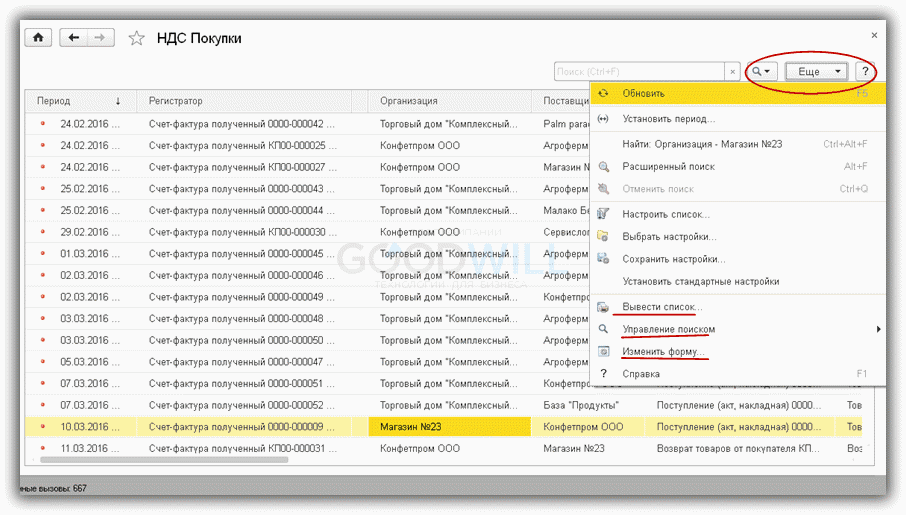

По кнопке «Еще» (рис.3) можно вывести содержимое регистра в файл, на печать, отфильтровать информацию, изменить состав выводимых колонок (при этом данные регистра не меняются).

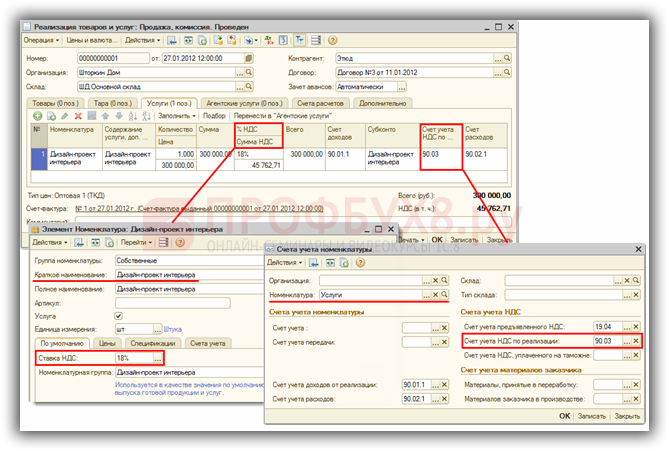

Оформление счет-фактуры для отражения НДСИзменить информацию в регистре можно из документа — регистратора.

Рассмотрим, как меняются регистры в зависимости от проведения документов. Опыты проведем с регистром «НДС предъявленный».

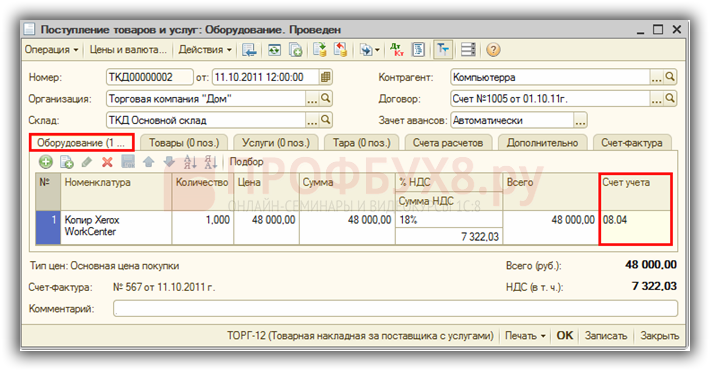

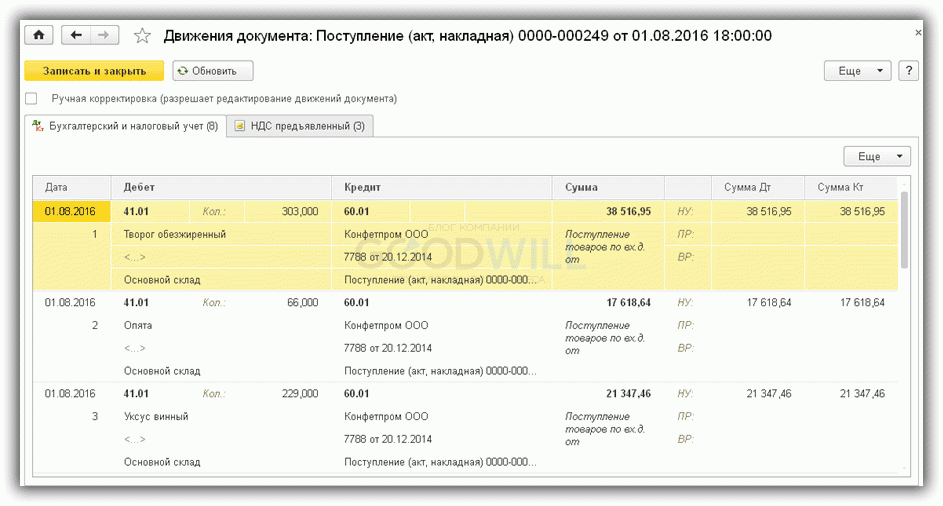

На рис.4 — приходная накладная. Проверим проводки этого документа (рис.5).

Мы видим две закладки, каждая из которых соответствует одному регистру. На первой выводятся проводки бухгалтерского и налогового учета (вообще говоря, проводки тоже хранятся в регистре, но это регистр другого формата; в данной статье структура и назначение регистра бухгалтерии не рассматривается).

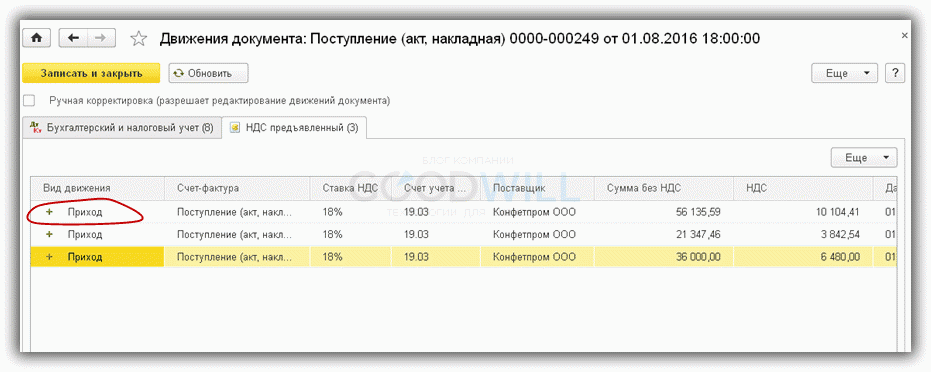

На второй закладке (рис.6) — данные регистра «НДС предъявленный». Этот регистр входит в число тех самых 12 регистров, которые относятся к системе учета НДС. Заметим, что вид движения – «Приход».

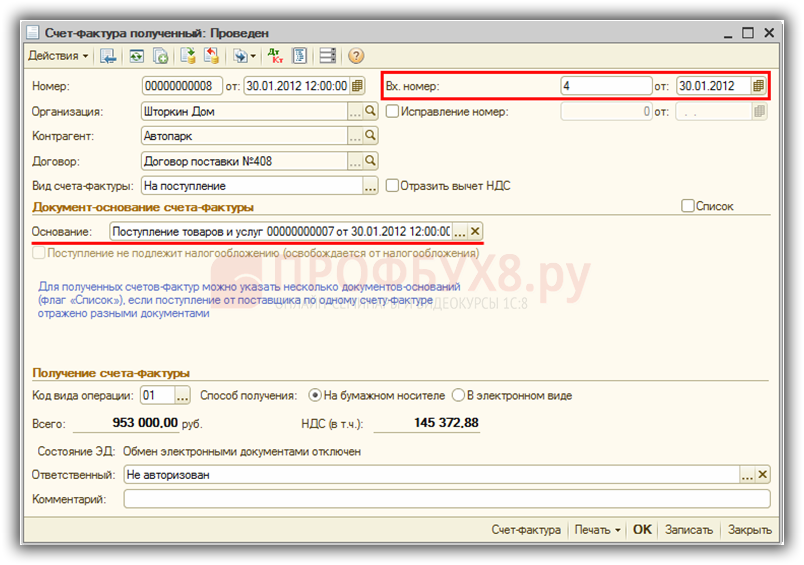

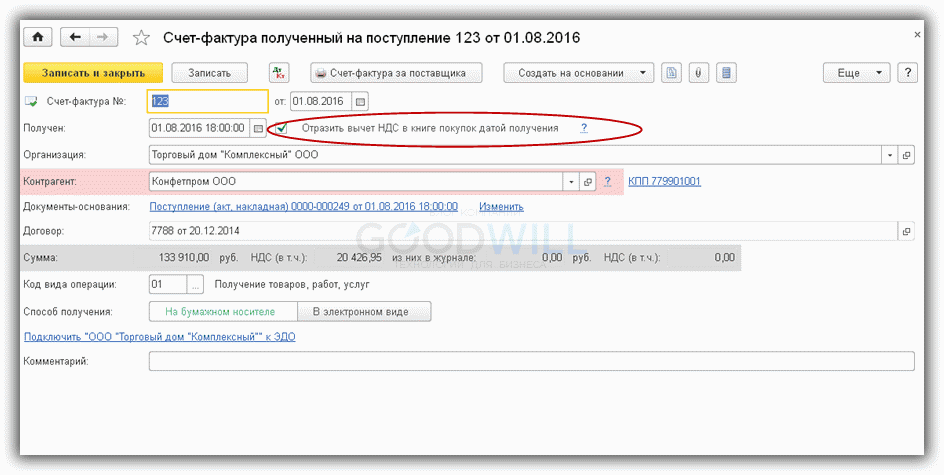

Теперь зарегистрируем счет-фактуру поставщика. Для этого в приходной накладной внизу (рис.7) есть необходимые поля.

В сформированном счете-фактуре установим флажок «Отразить вычет НДС в книге покупок… »(рис.8) и проверим движения документа (рис.9).

Поиск ошибок в 1С по налогу на добавленную стоимостьСчет-фактура «двинул» сразу 4 регистра (на рис.9 видим 4 закладки). Один из этих 4-х регистров уже знакомый нам «НДС предъявленный». Но в отличие от записи, сделанной документом «Поступление (акт, накладная) 0000-000249 от 01.08.2016 18:00:00», вид движения в данном случае другой («расход»).

Что это означает? Во-первых, значение имеет итоговая сумма всех похожих движений с разным знаком. Отфильтруем такие движения в регистре «НДС предъявленный» по колонке «Счет-фактура» (рис.10) и просуммируем колонку «Сумма без НДС» с учетом знака в колонке «Вид движения». Заметим, что в колонке «Счет-фактура» указывается документ-основание.

В итоге получаем ноль. Это равнозначно нулевому остатку по 19 счету (по данному контрагенту и договору). Казалось бы, к чему дублировать в регистре то, что можно увидеть в проводках?

Дело в том, что в жизни встречаются самые разнообразные ситуации. Например, забыли зарегистрировать счет-фактуру; тогда строчки с «расходом» не будет, итоговая сумма не будет равна 0 и программа при анализе покажет ошибку по этому контрагенту и договору (Рис.11)

Вывод — регистры нужны для оперативного анализа и формирования отчетов.

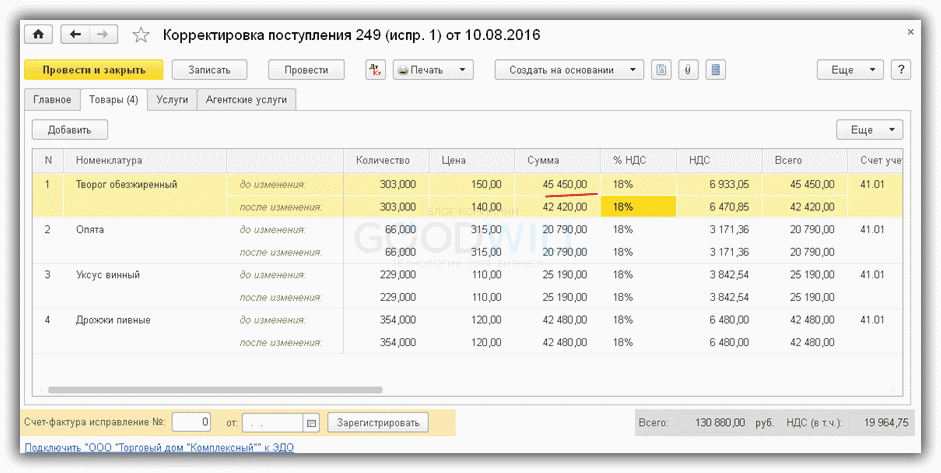

Корректировки НДСДругая ситуация — требуется изменить цену уже оприходованного товара. Введем корректировку на основании документа поступления (рис.12). Предположим, изменилась цена по одной позиции «Творог обезжиренный».

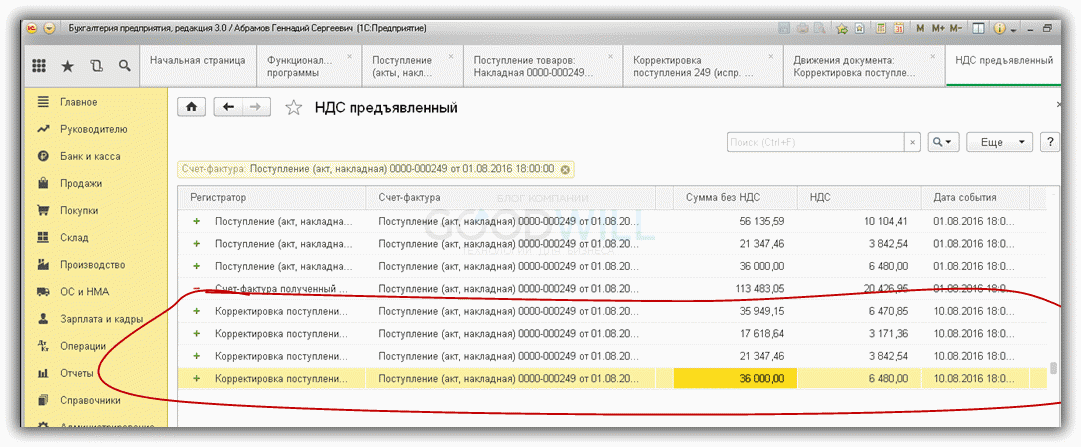

Проведем документ корректировки и проверим движения в регистре «НДС предъявленный»:

Как видим, в регистре 1С 8.3 появились новые строки, в которых содержится подробная информация обо всех изменениях. Без регистра запомнить такие данные затруднительно. А ведь изменений может быть несколько.

Вывод — регистры используются для хранения дополнительной информации.

Кроме корректировок есть еще учет раздельного НДС. НДС по основным средствам, НДС по ставке 0%, НДС с авансов и т.д. Для каждой такой операции и предусмотрен свой регистр. Помощь по каждому регистру можно получить по кнопке F1.

Таким образом, для того, чтобы разобраться в том, как устроен учет НДС в конфигурациях 1С, необходимо подробно изучить структуру и взаимосвязи регистров по НДС.

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно:

Автоматизированный учет расчетов НДС в УПП обеспечивается за счет использования специализированных механизмов учета НДС. Включение, выключение или настройка отдельных механизмов осуществляется с помощью настройки параметров учета.

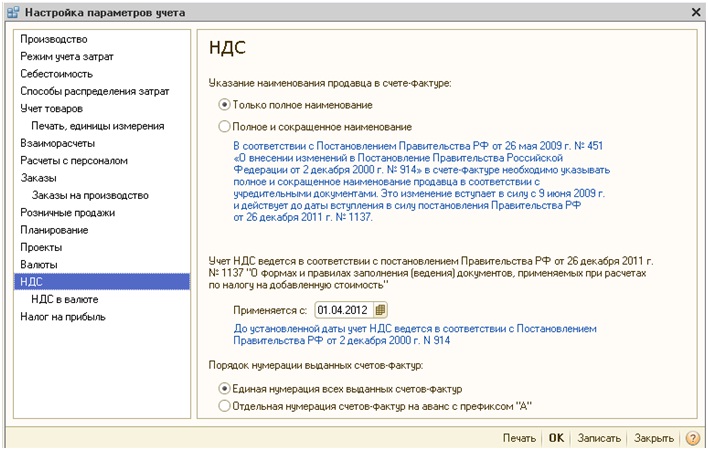

Указание наименования продавца в счете-фактуре – устанавливается вариант указания наименования продавца в счете-фактуре.

Для ведения учета в соответсвии с Постановлением №1137 необходимо установить дату начала ведения учета по постановлению Правительства РФ. До поставленной даты учет будет вестись в соответсвии с постановлением Правительства РФ от 2 декабря 2000г.№914.

Порядок нумерации выданных счетов-фактур устанавливается в зависимости от выбранного сповоба нумерации: либо нумерация идет сквозная без выделения счетов-фактур на аванс отдельным префиком «А». либо с выделением.

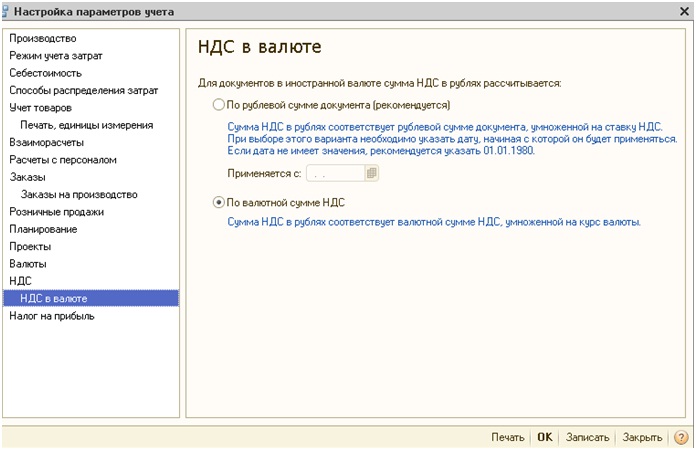

На закладке «НДС в валюте» указывается способ расчета суммы НДС документов для проводок и печатной формы счета-фактуры при расчетах в валюте. Рекомендуется применять вариант «По рублевой сумме документа», при котором сумма НДС в рублях рассчитывается умножением рублевой суммы на ставку НДС. При втором способе сумма НДС в рублях рассчитывается умножением валютной суммы НДС на курс документа.

Кроме настройки параметров учета, действующие на все организации, учет по которым ведется в информационной базе, необходимо настроить учетную политику по бухгалтерскому и налоговому учету, которая настраивается на определенный период (рекомендуется настраивать на год).

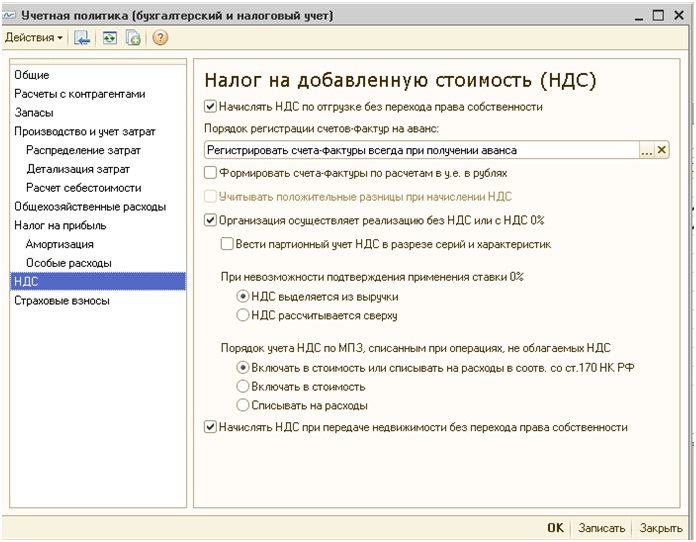

Начислять НДС по отгрузке без перехода права собственности - определяет необходимость начисления НДС по отгрузке без перехода права собственности (начисление НДС возможно с 01.01.2006г.):

Порядок регистрации счетов-фактур на аванс - при получении предварительной оплаты от покупателя поставщик должен выставить счет-фактуру на аванс. Выписывать счета-фактуры на авансы можно не сразу, а по прошествии некоторого времени с момента получения аванса, в течение которого не наступит исполнение обязательств по договору (отгрузка товаров, оказание услуг). Настройка позволяет указать порядок регистрации счетов фактур на авансы, принятый в организации:

· Регистрировать счета-фактуры на авансы всегда при получении аванса

· Не регистрировать счета-фактуры на авансы, зачтенные в течение пяти календарных дней

· Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца

· Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода (Постановление Президиума ВАС РФ от 10.03.2009 № 10022/08)

· Не регистрировать счета-фактуры на авансы (п.13 ст.167 НК РФ).

Формировать счета-фактуры по расчетам в у.е. в рублях - при установке флага счета-фактуры при расчетах в условных единицах формируются в рублях. При этом автоматически устанавливается флаг «Выписывать отдельные счета-фактуры на суммовые разницы».

Организация осуществляет реализацию без НДС или с НДС 0% - при установке флага будет вестись партионный учет НДС для включения НДС в стоимость МПЗ и в состав расходов при реализации без НДС или с НДС 0% и принятия НДС к вычету после подтверждения нулевой ставки.

Вести партионный учет НДС в разрезе серий и характеристик - при установке флагов ведется партионный учет НДС по характеристикам и сериям номенклатуры.

При невозможности подтверждения применения ставки 0% - определяется способ начисления НДС при невозможности подтверждения правомерности применения ставки НДС 0% при реализации: выделение суммы НДС из выручки по расчетной ставке или начисление НДС сверху.

Порядок учета НДС по МПЗ, списанным при операциях, не облагаемых НДС - устанавливается способ отражения в учете НДС по приобретенным МПЗ при их использовании для операций, не облагаемых НДС (при перемещении или списании):

Включать в стоимость или списывать на расходы в соотв. со ст.170 НК РФ - НДС в бухгалтерском учете отражается аналогично отражению в налоговом учете в соответствии с положениями п.3 ст. 170 НК РФ;

· Включать в стоимость - всегда включать НДС по таким операциям в стоимость МПЗ;

· Списывать на расходы - всегда списывать НДС по таким операциям на расходы.

Начислять НДС при передаче недвижимости без перехода права собственности - Согласно п. 3 ст. 167 НК РФ в случаях, если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности приравнивается к его отгрузке. Так как недвижимое имущество не отгружается и не транспортируется, то право собственности на него у покупателя возникает в момент государственной регистрации, а не на дату акту приемки-передачи.

Отсюда следует, что до факта государственной регистрации нет объекта налогообложения и начислять НДС не надо. Такой вывод согласуется и с разъяснениями, например, письма Минфина России от 11.05.2006 № 03-04-11/88. Учитывая это обстоятельство, флаг «Начислять НДС при передаче недвижимости без перехода права собственности» следует снять.

Однако арбитражная практика иногда свидетельствует об иной позиции налоговых инспекций. Например, в Постановлении ФАС ВСО от 11.02.2010 № А19-12414/09 сказано, что НДС необходимо начислить в день фактической передачи недвижимости покупателю. Если ваша налоговая придерживается такой же позиции, то следует установить флаг «Начислять НДС при передаче недвижимости без перехода права собственности».

Учет НДС по операциям приобретения товаров, работ, услуг.

В 1С:Управление Производственным Предприятием (1С:УПП) могут отражаться операции по приобретению товаров для перепродажи оптом и в розницу, произведенные на территории РФ и ввезенные по импорту. получить их от российский контрагентов или по внешнеэкономическому контракту. В этой части статьи рассматриваются особенности отражения операций приобретений товаров в оптовой и ризничной торговле для целей НДС.

Приобретение товаров в оптовой торговле.

При оптовой торговле Российских организаций с юридическими лицами на территории РФ помимо документов на передачу товаров предъявляют покупателем счета-фактуры.

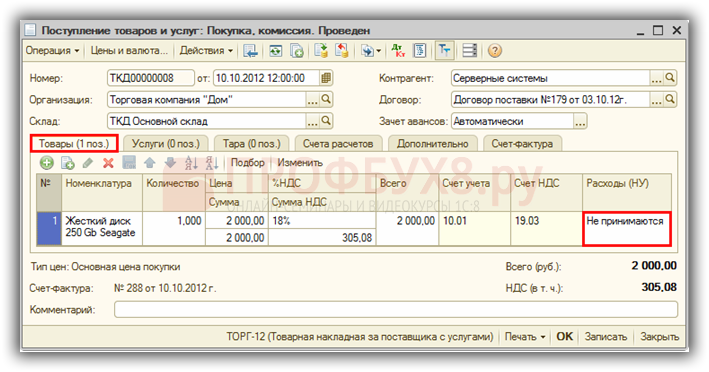

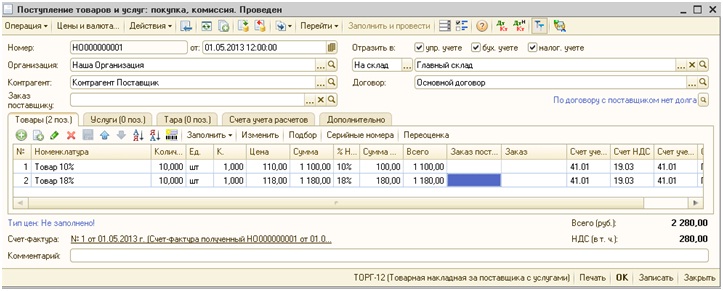

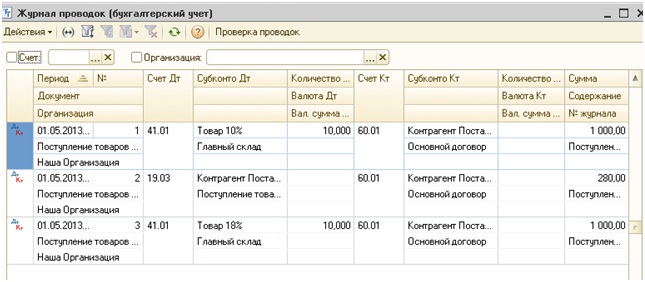

Пример: Оформили поступление от поставщика двух наименований товаров (по ставкам 18% и 10%), а так же услуги(Документ «Поступление товаров и услуг»).

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров/услуг(без учета НДС)

Дт 19.03(19.04) Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается)

Для регистрации полученной от поставщика счет- фактуры используют гиперссылку внизу документа поступления.

Если товары предназначены для осуществления операций, облагаемых НДС, то налогоплательщик имеет право на налоговый вычет в отношении сумм налога, предъявленных поставщиком, при выполнении следующих условий:1)товары приняты к учету;2) имеется в наличии правильно оформленный счет-фактура поставщика с суммой предъявленного к оплате НДС .

При проведении документа будут сформированы Движения в регистре сведений «Журнал учета светов-фактур».

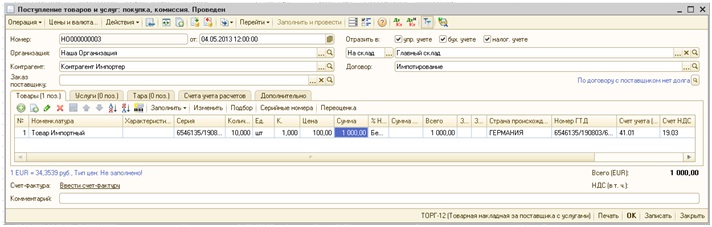

Приобретение импортных товаров.

Организации могут приобретать на территории РФ также и импортные товары. По установленным правилам в счете-фактуре, выставляемом покупателю этих товаров, продавец должен указать сведения о стране происхождения товара и номере таможенной декларации.

Пример: Документы по принятию к учету импортных товаров оформляются аналогично отечественным, только с указанием номера ГТЖ и страны происхождения товара.

Примечание: Номер ГТД и страна производитель вводятся в справочнике номенклатуры при условии установленной галки «Учет по сериям».

В результате проведения документа будут сформированы проводки по отражению операции в регистры накопления подсистемы учета НДС.

Дт 41.01 Кт 60.01 – На стоимость поступивших товаров (без учета НДС)

Дт 19.03 Кт 60.01 – На сумму «Входного» НДС, предъявленного поставщиком (в налоговом учете сумма налога на 19 счете не отображается)

Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

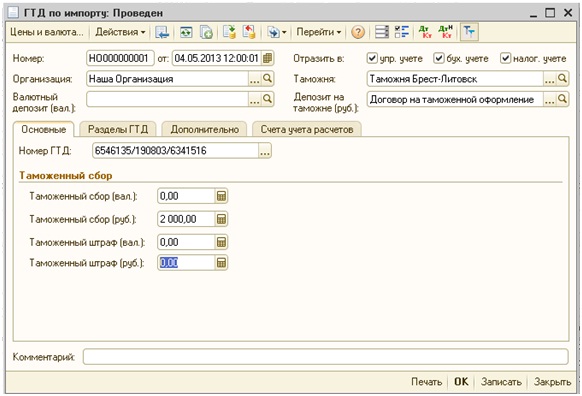

Приобретение товаров по импорту.

Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

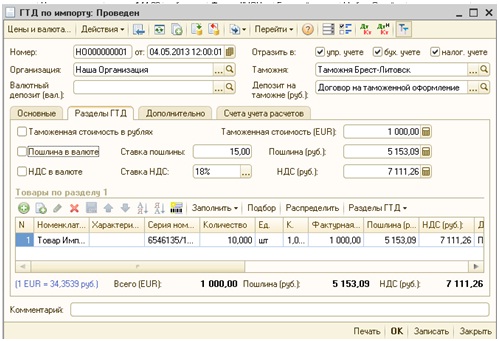

Организация приобрела товары на сумму 1000 EUR. При ввозе товаров на территорию РФ через таможенного брокера были уплачены: пошлина(15% от таможенной стоимости),НДС (18% от таможенной стоимости + пошлина), таможенный сбор .

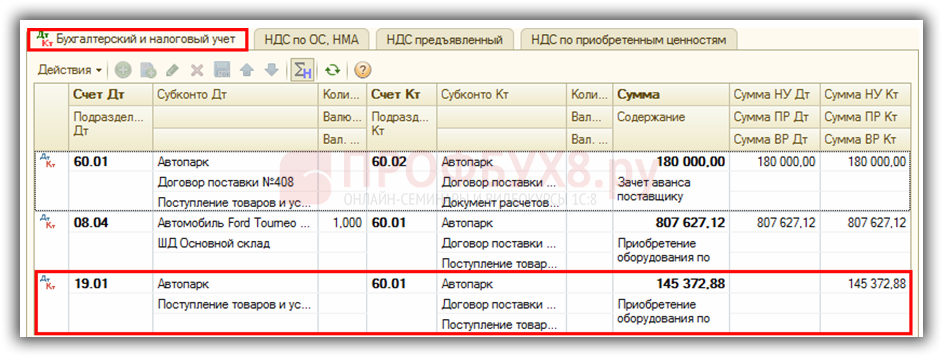

В рассматриваемом примере декларантом является таможенный брокер, с которым организация заключила агентский договор. Таким образом, при получении товаров по импортному контракту, в информационной базе необходимо зарегистрировать не только саму покупку, но и таможенную декларацию, по которой товар ввезен на территорию РФ. Для этого необходимо оформит два документа – «Поступление товаров и услуг» и «ГТД по импорту».

Для ввода информации об импортных товарах необходимо в документе «Поступление товаров и услуг» указать страну происхождения товара и номер ГТД.

По внешнеэкономическим контрактам уплата НДС иностранному поставщику не производится, поэтому в колонке НДС необходимо указать значение без НДС.

Для регистрации полученного от поставщика счета-фактуры необходимо воспользоваться ссылкой в подвале формы документа или вводом на основании. После заполнения и проведения документа будет сформирована запись в регистре сведений «Журнал учета счетов-фактур».

Приобретение товаров по импорту.

Организация может приобретать товары по внешнеэкономическому контракту. В таких случаях объектом налогообложения НДС является ввоз товаров на таможенную территорию РФ, а налог на добавленную стоимость является не только налоговым, но и таможенным платежом.

Пример: По общему правилу платить НДС при вводе товаров должен декларант(лицо, которое декларирует товары либо от имени которого декларируются товары).

Организация приобрела товары на сумму 1000 EUR. При ввозе товаров на территорию РФ через таможенного брокера были уплачены: пошлина(15% от таможенной стоимости),НДС (18% от таможенной стоимости + пошлина), таможенный сбор .

В рассматриваемом примере декларантом является таможенный брокер, с которым организация заключила агентский договор. Таким образом, при получении товаров по импортному контракту, в информационной базе необходимо зарегистрировать не только саму покупку, но и таможенную декларацию, по которой товар ввезен на территорию РФ. Для этого необходимо оформит два документа – «Поступление товаров и услуг» и «ГТД по импорту».

Для ввода информации об импортных товарах необходимо в документе «Поступление товаров и услуг» указать страну происхождения товара и номер ГТД.

По внешнеэкономическим контрактам уплата НДС иностранному поставщику не производится, поэтому в колонке НДС необходимо указать значение без НДС.

После проведения документа формируются проводки

Дт 41.01 Кт 60.21(«Расчеты с поставщиками и подрядчиками (в валюте)») – На стоимость поступивших товаров (без учета НДС)

Таможенные платежи (таможенная пошлина, НДС и таможенный сбор), уплаченные при ввозе товаров на территорию РФ, регистрируются документом ГТД по импорту. В шапке документа необходимо указать таможенного брокера, договор на таможенное оформление, номер ГТД и сумму таможенного сбора.

На закладке Разделы ГТД указывается таможенная стоимость товара, ставка таможенной пошлины(в процентах), ставка НДС(в процентах). Существует два способа заполнения документа – с ручную и по документу оприходования товаров (меню табличной части товары по разделу1 кнопка Заполнить/заполнить по поступлению). После заполнения табличной части и всех необходимых сумм необходимо распределить таможенную пошлину и НДС на товары, выполняется данная операция по кнопке распределить табличной части Товары по разделу 1.

На вкладке счета учета расчетов указывается счет, на котором учитываются расчеты с таможенным брокером. В наем примере это 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

После проведения документа будут сформированы следующие проводки:

Дт 41.01 Кт 76.09 – На сумму таможенной пошлины. уплаченной при ввозе товара

Дт 41.01 Кт 76.09 – На сумму таможенного сбора. уплаченного при ввозе товара

Дт 19.05 Кт 76.09 – На сумму НДС, уплаченного при ввозе товаров на таможенную территорию РФ

Учет НДС по операциям реализации товаров, работ, услуг

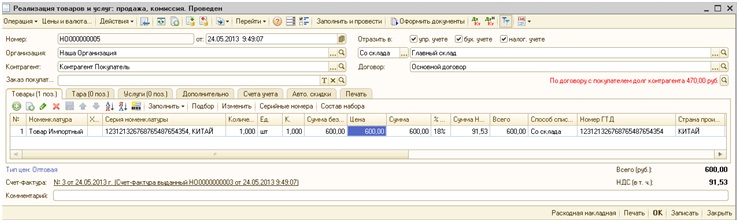

Реализация товаров в оптовой торговле

Российские организации-налогоплательщици НДС при реализации юридическим лицам (ИП) на территории РФ товаров(собственного производства или приобретенных для перепродажи для перепродажи).ю помимо документом на передачу товаров предъявляют покупателю счет фактуру.

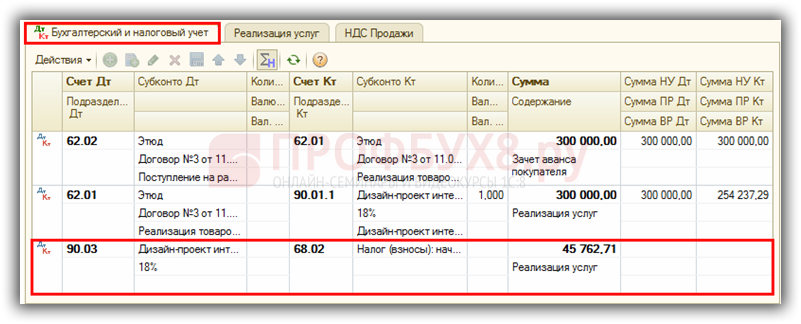

Пример реализации отечественных товаров: Продажа товаров в УПП регистрируется с помощью документа «Реализация товаров и услуг». После заполнения документа его необходимо привести В результате будут сформированы проводки по отражению операций реализации в бухгалтерском и налоговом учете и введены записи в регистры накоплений.

Дт 62.01 Кт 90.01.1 – Продажную стоимость товаров (выручка на счете 90.01.0 в бухгалтерском)

Дт 90.02.1 Кт 41.01 – На себестоимость товара

Дт 90.03 Кт 68.02 – на сумму НДС по операции реализации (в налоговом учете не отражается)

Для составления свет-фактуры на реализованные товары, необходимо в документе реализация товаров и услуг щелкнуть на поле ссылки «ввести счет -фактуру».

Заполненный документ необходимо провести, он внесет записи в регистр сведений «Журнал учета счетов-фактур».

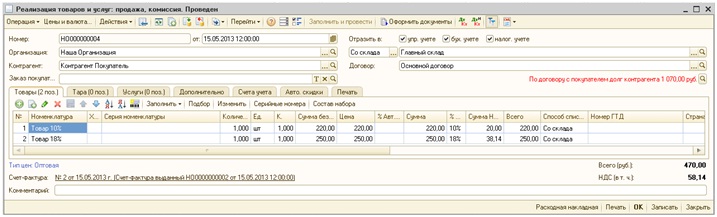

Реализация импортных товаров

Организации могут продавать на территории РФ не только отечественные, но и импортные товары. При реализации импортных товаров, продавец должен в счете фактуре, выставляемом покупателю этих товаров указывать страну происхождения и номер таможенной декларации, по которой товар ввезен на территорию РФ.

В УПП данная операция отражается документами «Реализация товаров» и услуг и «счет-фактура выданный». При создании документа в табличной части Товары необходимо заполнить данные Страна происхождения и Номер ГТД.

После проведения формируются проводки по отражению продажи товаров и НДС.

Дт 62.01 Кт 90.01.1 – Продажную стоимость товаров (выручка на счете 90.01.0 в бухгалтерском)

Дт 90.02.1 Кт 41.01 – На себестоимость товара

Дт 90.03 Кт 68.02 – на сумму НДС по операции реализации (в налоговом учете не отражается)

Документ счет –фактуры вводиться по ссылке «Ввести счет-фактуру» или использую механиз вводна на основании. При проведении документа формируются движения в регистре «Журнал учета счетов-фактур».

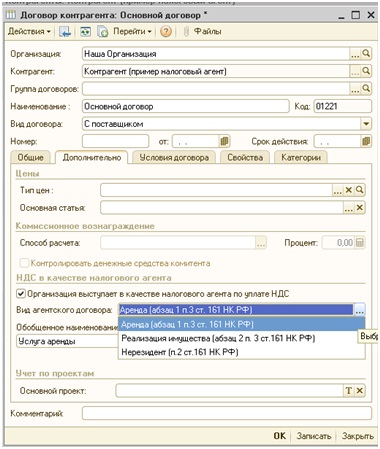

Начисление НДС при исполнении обязанностей налогового агента.

Предусмотрено начисление НДС организациями – налоговыми агентами:

· При аренде федерального, муниципального имущество у органов государственной власти или управления;

· При приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ, либо реализации комиссионных товаров, принадлежащих таким организациями (при реализации товаров комитента – нерезидента НДС начисляется автоматически).;

· При реализации конфискованного имущества или иного имущества принадлежащего государству

Особенностью отражения данных случаев является заполнение договора контрагента, который предоставляет услуги или товары. В договоре с контрагентом должен стоять флаг

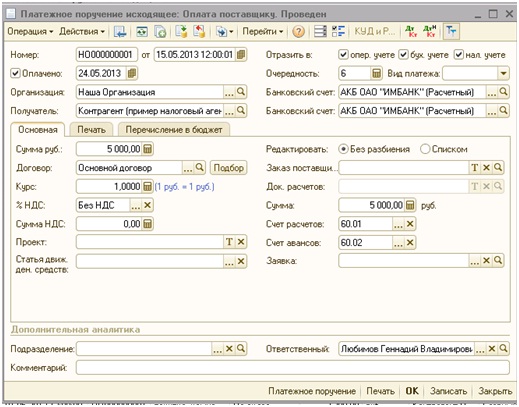

Пример: Рассмотрим пример предоставления рассматриваемой организации арендных услуг.

Внесение предоплаты по аренде заполняется документ «Платежное поручение исходя- щее» или «Расходный кассовый ордер».

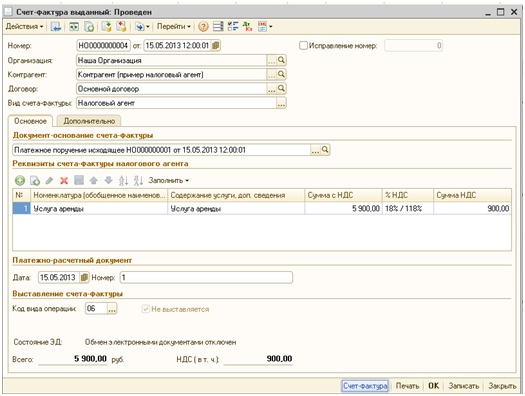

На основании платежного документа оформляется счет-фактура с видом «Налоговый агент».

Для вида счета-фактуры Налоговый агент при проведении документ формируется проводка

Дт 76.НА Кт68.12 – на сумму исчисленного налога

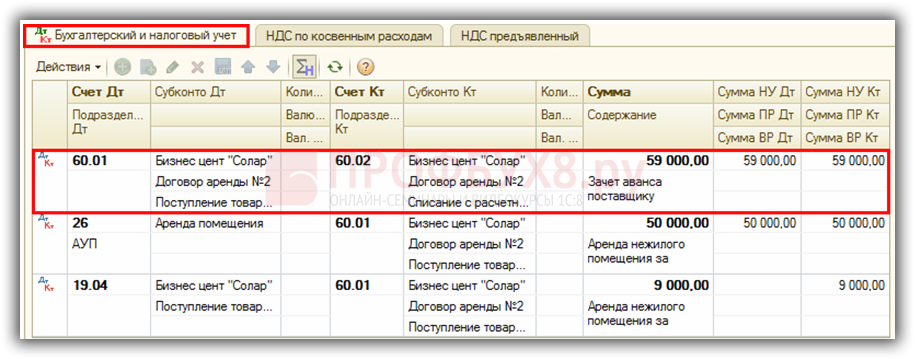

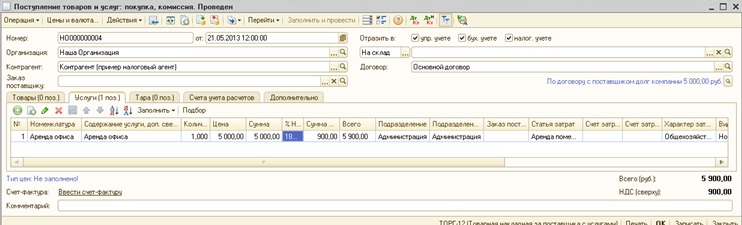

Регистрация оказанных услуг в УПП оформляется документом «Поступление товаров и услуг» с указанием договора контрагента (с галкой налогового агента) и ставки НДС.

При проведении документа "Поступление товаров и услуг" сформируются следующие

Дт затратного счета Кт 60.01 - отражена задолженность по аренде,

Дт 19.04 Кт 60.01 выделен НДС по аренде,

Дт 60.01 Кт 76НА начислен НДС налогового агента.

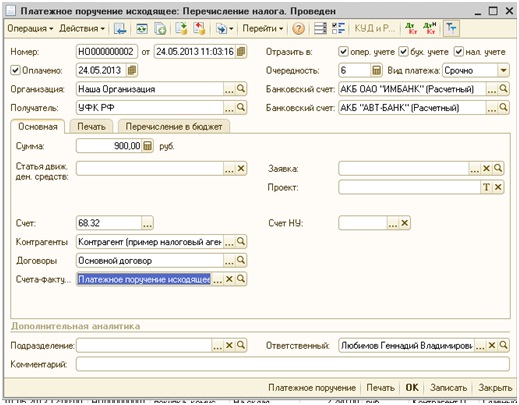

Уплата НДС в бюджет оформляется документом Платежное поручение исходящее с видом документа перечисление налога, где счет дебета это 68.32 – «НДС при исполнении обязанностей налогового агента».

Документ делает движения Дт 68.32 Кт51 – на сумму уплаченного налога

Арендаторы вправе воспользоваться налоговыми вычетами в отношении сумм налога, уплаченных ими в качестве налоговых агентов. Это возможно в том случае, если они являются налогоплательщиками НДС и используют арендованное имущество для осуществления операций, облагаемых НДС.

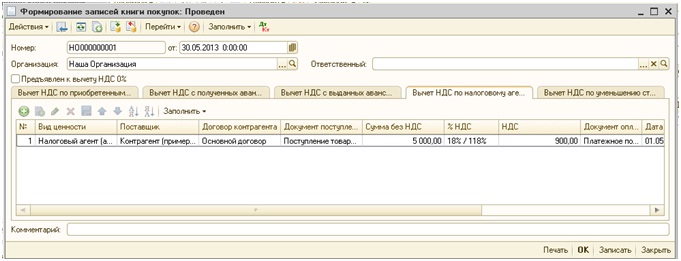

Для отражения вычета по данным суммам с учетом выполнения условий (услуги приняты к учету и исчисленный налог уплачен в бюджет) формируется с использованием документа «Формирование записей книги покупок». Данные о суммах НДС, исчисленных и уплаченных в бюджет при исполнении обязанностей налогового агента, отражаются на закладке «Вычет НДС по налоговому агенту».

Регламентные операции учет НДС

Формирование книги продаж, книги покупок, налоговых деклараций по НДС можно выполнять после выполнения регламентных процедур.

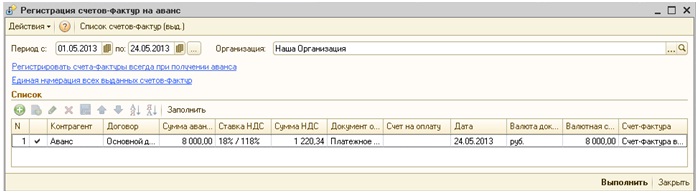

Регистрация счетов-фактур по авансам покупателей.

Выписка счетов фактура на авансы и предоплаты, полученные от покупателя за определенный период, осуществляется обработкой «Регистрация счетов фактур на аванс».

Табличная часть обработки заполняется по кнопке Заполнить из регистров взаиморасчетов с контрагентами. Счета фактуры на аванс формируются автоматически при нажатии кнопки Выполнить. Проведение данных счетов-фактур создает проводки Дт 76.АВ «НДС по авансам и предоплата» Кт 68.02 «НДС».

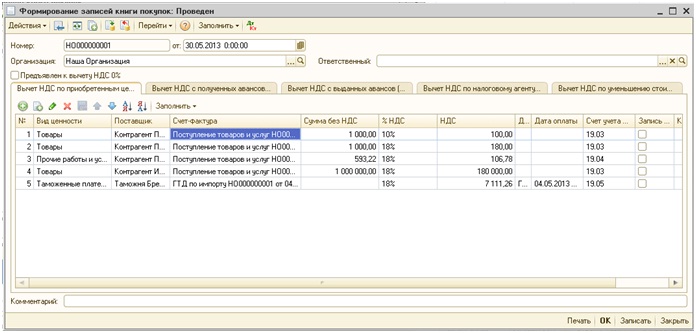

Формирование записей книги покупок

Документ предназначен для отражения вычетов по НДС в учете и в книге покупок. Документ содержит список закладок:

1. Вычет НДС по приобретенным ценностям

2. Вычет НДС с полученных авансов

3. Вычет НДС с выданных авансов

4. Вычет НДС по налоговому агенту

5. Вычет НДС при изменении стоимости в сторону уменьшения

Закладки заполняются автоматически по кнопке «Заполнить»

Для отражения вычета по НДС по реализации по ставке 0% в шапке документа нужно установить флажок «Предъявлен к вычету НДС 0%». В этом случае в документе отображаются только закладки Вычет НДС по приобретенным ценностям, Вычет с полученных авансов.

При применении упрощенного учета НДС документ используется только для отражения вычета НДС с полученных и выданных авансов.

Вычет по НДС также может отражаться на дополнительных листах книги покупок.

Вычет НДС по приобретенным ценностям

На закладке Вычет НДС по приобретенным ценностям заполняются данные по суммам НДС, доступным к вычету на дату ввода документа в соответствии с гл. 21 НК РФ.

При заполнении проверяется выполнение необходимых условий для вычета по НДС:

Примечание

Если НДС был включен в стоимость товарно-материальных ценностей, то он не подлежит вычету.

Вычет НДС с полученных авансов

На закладке Вычет НДС с полученных авансов заполняются данные по суммам НДС с полученных авансов, доступным к вычету на дату ввода документа в соответствии с гл. 21 НК РФ.

Сумма НДС с полученных авансов может быть принята к вычету после реализации товаров (работ, услуг), либо при возврате аванса покупателю.

Вычет НДС с выданных авансов

На закладке Вычет НДС с выданных авансов заполняются данные по суммам НДС с выданных авансов, доступным к вычету на дату ввода документа в соответствии с гл. 21 НК РФ.

Сумма НДС с выданных авансов может быть принята к вычету после получения счета-фактуры на аванс от поставщика.

Вычет НДС по налоговому агенту

На закладке Вычет НДС с выданных авансов заполняются данные по суммам НДС, начисленным при исполнении обязанностей налогового агента, доступным к вычету на дату ввода документа в соответствии с гл. 21 НК РФ.

Сумма НДС начисленного при исполнении обязанностей налогового агента может быть принята к вычету после поступления оплаченных ценностей и оплаты НДС в бюджет.

Вычет НДС при изменении стоимости в сторону уменьшения

На закладке Вычет при изменении стоимости в сторону уменьшения заполняются по суммам НДС по корректировочному счету-фактуре.

При заполнении проверяется выполнение необходимых условий для вычета по НДС:

Закладка отображается, если дата документа больше или равна 01.01.2012 года.

Дополнительные листы книги покупок

Вычеты по НДС могут быть отражены в дополнительных листах книги покупок. Для этого на любой закладке для нужной записи устанавливается флажок Запись дополнительного листа и указывается Корректируемый период, в котором будет отражена запись.

Формирование записей книги продаж

Документ «Формирование записей книги продаж» предназначен для регистрации сумм НДС которые непосредственно связаны с начислением НДС к уплате в бюджет.

Документ имеет два режима:

При переключении режима табличные части документа очищаются.

«НДС по реализации»

При автозаполнении (кнопка «Заполнить») в табличную часть попадают данные по ценностям реализованным по разным ставкам НДС. В случае если политика налогового учета в части НДС «по оплате», проверяется наличие оплаты по счету-фактуре, и в табличную часть попадает только оплаченная сумма. При политике «по отгрузке», если была частичная оплата по счету-фактуре то суммы оплаты и остатка попадают разными строками, для оплаченной суммы указывается документ оплаты, при этом в отчете «Книга продаж» они отражаются одной строкой.

В случае если установлен флаг «По реализации со ставкой 0%» в табличную часть попадают только строки по реализации со ставкой 0%, по которым была подтверждена или не подтверждена такая ставка. (документ «Подтверждение нулевой ставки НДС»)

Табличная часть доступна для редактирования вручную.

При проведении документа формируются записи в регистрах учета НДС и бухгалтерские проводки по дебету счета 76.Н «Расчеты по НДС, отложенному для уплаты в бюджет» и кредиту счета 68.02 «Налог на добавленную стоимость».

При автозаполнении (кнопка «Заполнить») в табличную часть попадают данные по авансам полученным от покупателей (в случае если выписаны счета-фактуры на соответствующие авансы).

Табличная часть не отображается при установленном флаге «По реализации со ставкой 0%».

Табличная часть доступна для редактирования вручную.

При проведении документа формируются записи в регистрах учета НДС.

«НДС начислен к уплате»

При автозаполнении (кнопка «Заполнить») в табличную часть попадают данные по суммам НДС, которые не вошли на первые две закладки, например начисленным к уплате в бюджет при приобретении ценностей по договорам налогового агента и при выполнении строительно-монтажных работ собственными силами (хозспособом).

Табличная часть не отображается при установленном флаге «По реализации со ставкой 0%».

Табличная часть доступна для редактирования вручную.

При проведении документа формируются записи в регистрах учета НДС.

«НДС не отражается в книге продаж»

При автозаполнении (кнопка «Заполнить») в табличную часть попадают данные по операциям не облагаемым НДС.

Табличная часть не отображается при установленном флаге «По реализации со ставкой 0%».

Табличная часть доступна для редактирования вручную. Пользователь может внести записи по сумма НДС, которые не должны попадать в книгу продаж, хотя, ранее зафиксированы в регистрах учета НДС.

При проведении документа формируются записи в регистрах учета НДС.

Формирование отчетов «Книга покупок» и «Книга продаж»

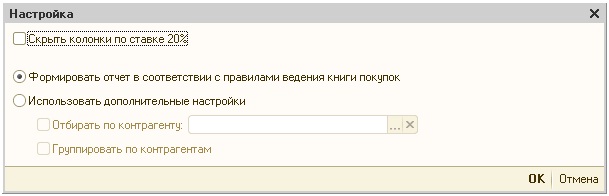

Покупатели ведут книгу покупок в целях определения суммы НДС предъявленной к вычету(возмещению) в установленном порядке. В программе книга покупок формируется после проведения регламентных операций в виде отчета «Книга покупок». Для формирования отчета необходимо выбрать период, за который формируется отчет, и организацию. Книга покупок формируется в соответствии с постановлением Правительства РФ от 16.02.2004 № 84, от 26.05.2009 г. № 451. Возможно использование дополнительных настроек по кнопке «Настройка».

В открывшейся форме можно настроить отбор по конкретному контрагенту, а так же группировку по контрагентам в форме вывода или скрыть колонки по ставке 20%.

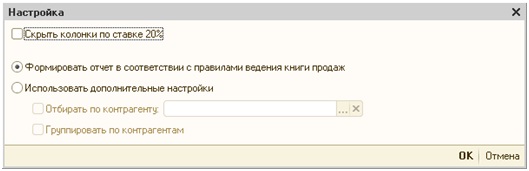

Покупатели ведут книгу продаж в целях определения суммы НДС, начисленной к уплате. Формирование и настройка книги продаж аналогична настройке отчета «Книга покупок».

Постановлением Правительства РФ от 26.12.2011 № 1137 утверждены новые формы и правила заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость. В предлагаемой статье д.э.н. профессор С.А. Харитонов рассказывает об изменениях, внесенных в «1С:Бухгалтерию 8» в соответствии с указанным Постановлением. Приводятся примеры регистрации в программе документов по учету НДС при реализации товаров (работ, услуг), при получении авансов и пр. начиная от счетов-фактур (в том числе корректировочных) и до книг покупок (продаж). Специалистами проекта 1С:ИТС в табличной форме представлены схемы операций по работе с документами в прежней и новой системе учета НДС.

Минфин России в письме от 31.01.2012 № 03-07-15/11 указал на возможность до 1 апреля 2012 года применять новую форму счетов-фактур, утвержденную Постановлением № 1137, наряду с прежней формой, утвержденной Постановлением Правительства РФ от 02.12.2000 № 914.

Начало действия Постановления № 1137Минфин России в письме от 31.01.2012 № 03-07-15/11 указал на возможность до 1 апреля 2012 года применять новую форму счетов-фактур, утвержденную Постановлением № 1137, наряду с прежней формой, утвержденной Постановлением Правительства РФ от 02.12.2000 № 914.

Важные изменения в программе (релизы 2.0.31, 2.0.32)Для поддержки Постановления № 1137 фирмой «1С» были выпущены релизы 2.0.31, 2.0.32 программы «1С:Бухгалтерия 8», в которых:

В более ранних релизах конфигурации (до релиза 2.0.30) в схеме учета НДС было необходимо вводить регламентные документы Формирование записей книги покупок и Формирование записей книги продаж. Данные регламентные документы создавались, как правило, последним днем месяца (квартала) и были необходимы для выполнения проводок и формирования книг покупок и продаж.

Новая система по работе с НДС упрощена - в большинстве случаев формирование регламентных документов не требуется, и счета-фактуры отражаются в книгах по мере их создания и проведения.

Таким образом, все возможности существовавшего ранее упрощенного учета НДС теперь доступны организациям с любым характером операций по НДС, а для тех, кто и раньше вел «упрощенный учет НДС» появилось преимущество - упрощенный учет теперь не имеет существовавших ранее ограничений.

Рассмотрим подробнее, как в «1С:Бухгалтерии 8» изменился порядок работы с документами, применяемыми при расчетах по НДС, в связи с утверждением Постановления № 1137 и реализацией в программе новой системы учета НДС.

Ведение счетов-фактур выданныхДля выписки счетов-фактур по операциям реализации товаров (работ, услуг) и в иных установленных главой 21 НК РФ случаях (при получении авансов, при выполнении строительно-монтажных работ для собственных нужд, при исполнении обязанностей налогового агента и т. д.) в «1С:Бухгалтерии 8» предназначен документ Счет-фактура выданный.

В таблице 1 представлена сравнительная характеристика операций по работе со счетами-фактурами выданными в «1С:Бухгалтерии 8» в прежней и новой системе учета НДС.

Таблица 1.Сравнительная характеристика операций по работе со счетами-фактурами выданными в «1С:Бухгалтерии 8» в прежней и в новой системе работы с НДС

В конце месяца счет-фактура регистрировался в книге покупок регламентным документом Формирование записей книги покупок

Регистрация не требуется - для этого в документе Счет-фактура полученный необходимо установить флажок Отразить вычет НДС и провести документ.

Аналогичный флажок также присутствует на закладке Счет-фактура документа поступления, если счет-фактура полученный не регистрируется как отдельный документ.

Проводка по вычету НДС (Дебет 68.02 Кредит 19.03)

Проводка выполнялась регламентным документом Формирование записей книги покупок

Проводка формируется документом Счет-фактура полученный при установке в нем флажка Отразить вычет НДС

или документом поступления, при установке на закладке Счет-фактура флажка Отразить вычет НДС в книге покупок (если счет-фактура полученный не регистрируется как отдельный документ)

Счет-фактура полученный (на выданный аванс)

Документ содержал закладки:

На каждой из этих закладок регистрировались документы, отражающие вычет НДС.

Состав закладок изменился:

Полученные от поставщиков исходные счета-фактуры на товарно-материальные ценности, работы, услуги, имущественные права в программе регистрируются либо документом Счет-фактура полученный с видом счета-фактуры На поступление. либо на закладке Счет-фактура документа, которым отражается их принятие к учету, - Поступление товаров и услуг. Поступление доп.расходов и др. (активируем флажок Предъявлен счет-фактура. вводим реквизиты входящего счета-фактуры).

Регистрация полученного от поставщика счета-фактуры на перечисленную оплату, частичную оплату в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передаче имущественных прав) производится документом Счет-фактура полученный с видом На аванс.

В форме документа указываются: номер и дата счета-фактуры, документ-основание и реквизиты счета-фактуры на аванс (Сумма с НДС, Ставка НДС, Сумма НДС ).

Полученный от поставщика исправленный счет-фактура по операции реализации регистрируется в программе следующим образом.

Сначала на основании документа, которым в учете отражена операция поступления, вводится документ Корректировка поступления с операцией Исправление в первичных документах.

При этом если внесенные в исходный счет-фактуру исправления не изменяют данные бухгалтерского и налогового учета операции поступления, то переключатель режима корректировки следует устанавливать в положение Только НДС (иначе флажок устанавливается в положение НДС, бухгалтерский и налоговый учет).

В документе отражаются необходимые изменения, после чего он проводится.

Затем на основании документа Корректировка поступления вводится документ Счет-фактура полученный. При этом в форме документа программа автоматически устанавливает флажок Исправление. проставляет порядковый номер исправления и заполняет поля с реквизитами исходного счета-фактуры. В форме необходимо указать номер и дату исправленного счета-фактуры поставщика и провести документ.

Для счетов-фактур с видом На аванс исправленный счет-фактура регистрируется путем ввода на основании ранее введенного документа Счет-фактура полученный нового экземпляра этого вида.

Полученный от поставщика корректировочный счет-фактура регистрируется в программе следующим образом.

Сначала на основании документа, которым в учете отражена операция поступления, вводится документ Корректировка поступления с операцией Корректировка по соглашению сторон. В документе отражается изменение цены и (или) количества (объема) принятых к учету товаров (работ, услуг), имущественных прав, после чего он проводится.

Затем на основании документа Корректировка поступления вводится документ Счет-фактура полученный. При этом в форме документа программа проставляет в поле Вид счета-фактуры значение Корректировочный и заполняет поля с реквизитами исходного счета-фактуры. В форме необходимо указать номер и дату корректировочного счета-фактуры поставщика и провести документ (рис. 1).

На ИТС (как DVD-версии, так и на сайте) в Справочнике хозяйственных операций «1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет» можно ознакомиться с примерами по корректировочным счетам-фактурам: «Корректировочный счет-фактура полученный (увеличение цены товаров, текущий период)» , «Корректировочный счет-фактура полученный (уменьшение цены товаров, текущий период)». Данные примеры подготовлены с учетом того, что поступление и корректировка происходят в одном текущем периоде.

Ведение журнала учета полученных и выставленных счетов-фактурЖурнал учета полученных и выставленных счетов-фактур при его ведении на бумажном носителе в «1С:Бухгалтерии 8» формируется с помощью отчета Журнал учета полученных и выставленных счетов-фактур по Постановлению №1137» (рис. 2). Он вызывается из меню Покупка -> Ведение книги покупок -> Журнал учета счетов-фактур по Постановлению № 1137 или из меню Продажа -> Ведение книги продаж -> Журнал учета выданных счетов фактур.

Составление отчета производится по данным регистра сведений Журнал учета счетов-фактур. При этом заполнение части 1 Выставленные счета-фактуры производится по записям, которые вводятся в этот регистр при проведении документа Счет-фактура выданный. а заполнение части 2 Полученные счета-фактуры - по записям, которые вводятся при проведении документа Счет-фактура полученный либо документа поступления, в котором на закладке Счет-фактура установлен флажок Предъявлен счет-фактура и указаны его реквизиты.

Помимо граф, в которых приводятся сведения, которые содержатся непосредственно в исходном (корректировочном, исправленном) счете-фактуре, таких как номер и дата составления, наименование покупателя/продавца, его ИНН и т. д. в журнале учета предусмотрены графы, в которых приводится дополнительная информация о счете-фактуре. Это Дата выставления (графа 2) - в части 1, Дата получения (графа 2) - в части 2, Код способа выставления (графа 3) и Код вида операции (графа 4) - в обоих частях.

Информация для заполнения указанных граф в части 1 журнала учета в «1С:Бухгалтерии 8» приводится в форме документа Счет-фактура выданный в разделе Выставленные счета-фактуры.

Код для заполнения графы 4 указывается в реквизите «Код вида операции». Согласно пункту 3 Постановления № 1137 перечень кодов видов операций по НДС, необходимых для ведения журнала учета полученных и выставленных счетов-фактур, должен быть утвержден ФНС России. На момент подписания номера в печать приказ налогового ведомства об утверждении кодов не издан. В письме от 03.02.2012 № ЕД-4-3/1657@, согласованном с Минфином России, ФНС России рекомендует до издания приказа при заполнении показателей графы 4 части 1 «Выставленные счета-фактуры» и графы 4 части 2 «Полученные счета-фактуры» использовать коды видов операций, приведенные в приложении к указанному письму. В программе «1С:Бухгалтерия 8» рекомендованные налоговым ведомством новые коды реализованы, начиная с версии 2.0.33.

По умолчанию программа автоматически подставляет тот код, который по косвенным признакам считает «наиболее соответствующим» виду операции. Например, при составлении счета-фактуры на операцию реализации подставляется код «01», на полученный от покупателя аванс - код «02» и т. д. При необходимости код можно изменить выбором из перечня.

В соответствии с пунктом 7 Правил ведения журнала учета полученных и выставленных счетов-фактур графа «Дата выставления» в части 1 не заполняется (в форме документа Счет-фактура выданный устанавливается флажок Не выставляется ) при регистрации не подлежащего выставлению счета-фактуры, составленного либо исправленного:

Во всех остальных случаях в форме документа Счет-фактура выданный устанавливается флажок Выставлен и указывается дата выставления счета-фактуры.

Напоминаем, что в соответствии с пунктом 3 статьи 168 НК РФ счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Корректировочные счета-фактуры выставляются не позднее пяти календарных дней, считая со дня составления договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Способ выставления счета-фактуры указывается с помощью переключателя. При этом для способа выставления На бумажном носителе в регистр Журнал учета счетов-фактур записывается код «1», для способа В электронном виде - код «2».

Информация для заполнения граф Код способа выставления и Код вида операции части 2 журнала учета в «1С:Бухгалтерии 8» указывается в форме документа Счет-фактура полученный в разделе Получение счета-фактуры.

Для способа получения счета-фактуры На бумажном носителе в регистр Журнал учета счетов-фактур записывается код «1», для способа В электронном виде - код «2».

При регистрации полученного счета-фактуры на закладке Счет-фактура документа. которым отражается принятие к учету товарно-материальных ценностей, работ, услуг, имущественных прав, предусмотрен только ввод информации для заполнения графы Код вида операции. Считается, что счет-фактура при таком способе регистрации получен на бумажном носителе.

По умолчанию программа автоматически подставляет в документах тот код, который по косвенным признакам считает «наиболее соответствующим» виду операции. Например, при регистрации счета-фактуры по операции приобретения товаров, работ, услуг подставляется код «01», на перечисленный поставщику аванс - код «02» и т. д. При необходимости код можно изменить выбором из перечня.

Обращаем внимание, что отдельного реквизита для ввода информации о дате получения счета-фактуры (для заполнения графы «Дата получения» в части 2 журнала учета) в формах документов не предусмотрено. Такой датой считается дата документа, которым зарегистрирован полученный от поставщика счет-фактура.

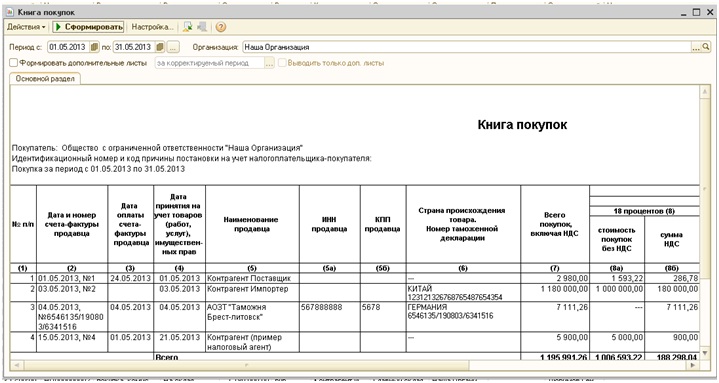

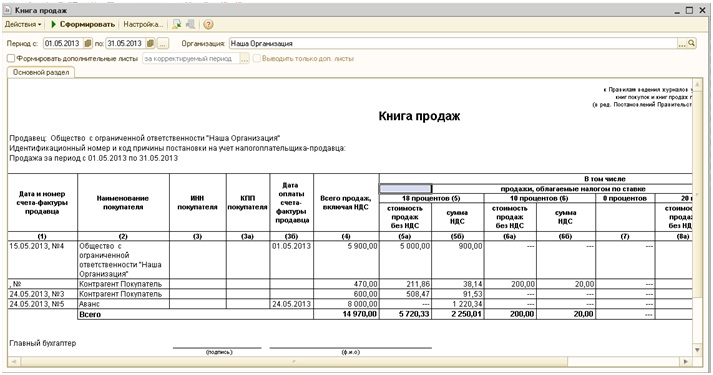

Ведение книги продажКнига продаж при ее ведении на бумажном носителе в «1С:Бухгалтерии 8» составляется с помощью отчета Книга продаж по Постановлению №1137, вызываемого из меню Продажа -> Ведение книги продаж -> Книга продаж по Постановлению № 1137 (рис. 3).

Составление книги продаж производится по данным регистра накопления НДС продажи.

Обращаем внимание, что начиная с 1 января 2012 года в «1С:Бухгалтерии 8» изменился порядок внесения записей в этот регистр накопления. Ранее записи в регистр НДС продажи по всем операциям вводились с помощью документа Формирование записей книги продаж. Теперь этот документ предназначен для формирования записей только по восстановлению принятых к вычету сумм налога с авансов, выданных поставщику в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передаче имущественных прав).

Во всех остальных случаях записи в регистр НДС продажи вводятся теми документами (точнее, при проведении тех документов), которыми в бухгалтерском учете отражается начисление, исправление и корректировка налогового обязательства. Например, по операциям реализации товаров (работ, услуг) записи вводятся документом Реализация товаров и услуг. при составлении счетов-фактур на авансы полученные - документом Счет-фактура выданный (рис. 4), при исправлении и изменении количественных и стоимостных показателей отгруженных товаров (работ, услуг) - документом Корректировка реализации и т. д.

Ознакомиться с новым механизмом работы со счетами-фактурами выданными и формированием книги продаж пользователи могут на ИТС в Справочнике хозяйственных операций «1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет», обновленный пример «Продажа товаров в оптовой торговле (предоплата - отгрузка)».

Ведение книги покупокКнига покупок при ее ведении на бумажном носителе в «1С:Бухгалтерии 8» составляется с помощью отчета Книга покупок по Постановлению №1137, вызываемого меню Покупка -> Ведение книги покупок -> Книга покупок по Постановлению № 1137.

Составление книги покупок производится по данным регистра накопления НДС покупки.

Обращаем внимание, начиная с 1 января 2012 года в «1С:Бухгалтерии 8» изменен порядок учета вычетов по НДС и, соответственно, внесения записей в этот регистр накопления.

Ранее программа поддерживала два варианта учета НДС: так называемый «стандартный» и «упрощенный». Выбранный организацией вариант указывался в параметрах учетной политики по НДС.

Если организация применяла стандартный учет НДС, то проводки на налоговые вычеты (в дебет счета 68.02 «Налог на добавленную стоимость» с кредита субсчетов счета 19 «НДС по приобретенным ценностям») и записи в регистр НДС покупки вносились с помощью документа Формирование записей книги покупок.

Организация, которая применяла упрощенный учет НДС, имела возможность отразить вычет в бухгалтерском учете и в регистре НДС покупки сразу при проведении документов, которыми в программе отражается принятие к бухгалтерскому учету товарно-материальных ценностей, работ и услуг.

Однако при этом упрощенный учет НДС имел ряд ограничений.

Теперь выбор варианта учета НДС, как элемента учетной политики, в программе не предусмотрен. Для всех организаций применяется новый, единый порядок формирования проводок по налоговым вычетам и соответствующих им записей для книги продаж. Он состоит в следующем.

Если при регистрации полученного от поставщика счета-фактуры выполняются условия для применения налогового вычета, то проводки на налоговый вычет и записи в регистр НДС покупки могут быть сформированы при проведении документа, которым этот счет-фактура регистрируется в программе. Для этого достаточно установить флажок Отразить вычет НДС в книге покупок на закладке Счет-фактура - при регистрации счета-фактуры в документе, отражающим операцию поступления, или Отразить вычет НДС - при регистрации счета-фактуры с помощью документа Счет-фактура полученный.

При этом следует учитывать, что по отдельным видам покупок в программе установлен контроль правомерности применения вычетов.

В частности, независимо от того, установлен или не установлен флажок, проводки на вычет и соответствующие им записи для книги покупок не формируются, если документом отражается принятие к учету вложений во внеоборотные активы.

Как и ранее, проводки на вычет и записи в регистр НДС покупки по таким покупкам, а также при раздельном учете и при исполнении обязанностей налогового агента в программе формируются документом Формирование записей книги покупок.

Кроме того, с помощью этого документа в бухгалтерском учете и для целей НДС отражаются вычеты по полученным исправленным и корректировочным счетам-фактурам, также вычет налога продавцом при корректировке реализации в сторону уменьшения. Записи на суммы вычета последним в форме документа приводятся обособленно в табличной части на закладке Вычет НДС по уменьшению стоимости реализации.

Более подробно ознакомиться с новым механизмом работы со счетами-фактурами полученными и формированием книги покупок вы можете на ИТС в Справочнике хозяйственных операций «1С:Бухгалтерия 8» раздела «Бухгалтерский и налоговый учет» (обновленный пример - «Учет ИТС» ).

В информационной системе ИТС в разделе «Налоги и взносы» - Учет по налогу на добавленную стоимость в «1С:Бухгалтерии 8», редакция 2.0 публикуются статьи, в которых рассматривается порядок бухгалтерского и налогового учета для целей расчетов НДС в программе «1С:Бухгалтерия 8». Для удобной навигации раздел поделен на рубрики: