Рейтинг: 4.2/5.0 (1897 проголосовавших)

Рейтинг: 4.2/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

"29" ноября 2013 г.

В связи с тем, что Семенов Алексей Петрович (паспорт РФ серия 78 96 номер 745 654, выдан Отделением УФМС России по г. Москве, код подразделения 784-234, дата выдачи "17" января 2013 г. зарегистрирован по адресу: г. Москва, ул. Радио, д. 1, кв. 1), являющийся должником (далее - Должник) по договору беспроцентного займа работнику (целевой, обеспеченный залогом и поручительством) N Н-10/2013 от "01" октября 2013 г. не исполнил надлежащим образом свои обязательства по указанному договору, а именно: 25 ноября 2013 г. не уплатил 45 000 (сорок пять тысяч) рублей, а также в соответствии с условиями договора поручительства N Н-10/2013(П) от "01" октября 2013 г. (далее - Договор) просим Вас как поручителя уплатить 45 360 (сорок пять тысяч триста шестьдесят) рублей, из них:

- 45 000 (сорок пять тысяч) рублей - сумма займа, подлежавшая оплате не позднее "25" ноября 2013 г.;

- 360 (триста шестьдесят) рублей - неустойка за нарушение Должником срока возврата суммы займа.

Расчет суммы пеней:

Сумма основного долга (руб.)

"__"__________ ____ г.

Общество с ограниченной ответственностью _________, именуем__ в дальнейшем "Заказчик", в лице ___________, действующего на основании __________, с одной стороны и ____________, именуем__ в дальнейшем "Исполнитель", в лице ___________, действующего на основании __________, с другой стороны составили настоящий акт о нижеследующем:

1. В соответствии с заключенным договором N ____ от "__"______ _____ г. Исполнитель оказал Заказчику следующие услуги:

- разработку и согласование с Заказчиком проекта устава (проектов учредительных документов) Заказчика;

- оказание услуг по сопровождению процесса государственной регистрации и постановки на налоговый и иные виды учета Заказчика;

- представление интересов Заказчика в регистрирующем органе, налоговых и иных органах по вопросам, связанным с государственной регистрацией Заказчика и постановкой его на налоговый и иные виды учета, в том числе получение свидетельств, информационных писем и иных документов.

2. Заказчик не имеет претензий к качеству оказанных услуг.

3. Заказчик полностью выполнил свои обязательства по оплате услуг Исполнителя в размере _____ (_______) рублей.

Приложения к документу:Cкачать документ образец акта об исполнении обязательств по договору. Акт 00 г. Москва об исполнении обязательств по договору участник. Акт 00 г. Москва об исполнении обязательств по договору участник вновь образованного ооо в лице генерального директора именуемого в. По данной ссылке вы можете бесплатно скачать типовой акт об исполнении обязательств по договору. Наличие установленных образцов документов и свободный. Соглашение об исполнении обязательств по оформлению документов для заключения договора аренды земельного участка на территории шаховского района.

Образец дополнительного соглашения к трудовому договору о исполнении обязанностей временно отсутствующего. Обязанности по должности офис-менеджера. Соглашение о расторжении договора (образец) представляет собой документ, выражающий волю сторон сделки о прекращении. В соглашении об отступном все. Образец договора на выполнение строительных подрядных работ (. За невыполнение или ненадлежащее выполнение принятых по договору обязательств стороны.). Стороны освобождаются от ответственности за неисполнение или ненадлежащее исполнение своих обязательств по настоящему соглашению в случае действия. Образец договора на выполнение работ и. Стороны не несут ответственности, если неисполнение или ненадлежащее исполнение обязательств по настоящему. Подрядчик берет на себя обязательства по ведению переговоров с ответственными лицами дома. В случае невозможности исполнения (по объективным техническим.). Нужен договор? Составим! Образец агентского договора. Краткий самоучитель по составлению.

Атомная энергетика россии. Объединенная компания ао ниаэп образована в марте 2012 года по. Для чего и зачем составляется договор цессии. Рассмотрим правила составления и содержания. Бланк договора уступки прав аренды земельного участка, типовой договор уступки, образец. Договор оказания услуг по ремонту,образец договора. Договор на оказание услуг по. Образцы договоров образец. Договор о предоставлении участка в пользование на условиях.

В большинстве случаев акты не обязательны…

Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам. В основном это сделки, объектом которых является недвижимость. Так, акт необходимо оформить при передаче покупателю зданий, сооружений (п. 1 ст. 556 ГК РФ) или предприятия (п. 1 ст. 563 ГК РФ), а также при передаче этих объектов в аренду (п. 1 ст. 655 ГК РФ; ст. 659 ГК РФ). Из сделок, не связанных с передачей вещей, составлять акт или аналогичный документ требуется при приемке работ договору строительного подряда (п.4 ст. 753 ГК РФ). Не возбраняется изготовить такой акт и по «обычному» подрядному контракту (п. 2 ст. 720 ГК РФ), но это уже полностью на усмотрение сторон. В остальных случаях по умолчанию составлять какие-либо документы об исполнении обязательств не требуется.

Именно поэтому коллеги по юридическому цеху искренне недоумевают, когда бухгалтерия в дополнение почти к любому договору требует обязательно оформить акт (передачи имущества, выполненных работ, оказанных услуг). Мол, без этого документа нет оснований для учета хозяйственной операции. Бухгалтеры особенно непреклонны, когда речь заходит об услугах (аудиторских, консультационных и т.п.).

Причина такого поведения счетных работников кроется в правилах, которые действуют в бухучете и налогообложении. Если эти особенности без особой нужды игнорировать, это чревато весьма серьезными осложнениями для работы бухгалтерского подразделения, да и всей компании. В лучшем случае такой подход может закончиться дополнительно затраченным временем на споры с инспекцией.

Проблема кроется в том, что финансисты и налоговики воспринимают акты в качестве первичных документов. Именно эта категория бумаг, является основанием для ведения бухучета (ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»). Вот почему счетных работников не устраивают договоры, а также счета, и счета-фактуры из которых и так можно получить достаточную информацию о совершенной сделке. «Случаи, когда гражданское законодательство требует составить акт об исполнении договора можно пересчитать по пальцам»

Является ли акт первичным документом?

Конечно, на самом деле акт можно признать первичным документом далеко не всегда. Если форма документа предусмотрена в альбоме унифицированных форм первичной учетной документации (например, товарная накладная по форме № ТОРГ-12, которую применяют при передаче товара в торговых операциях; утв. Постановлением Госкомстата России от 25.12.98 № 132) применять нужно именно ее. И никакой другой документ (в том числе акт) ее не заменит. Именно благодаря тому, что для торговых операций предусмотрены унифицированные формы первичных документов, в большинстве случаев бухгалтерии оказывается достаточно накладной. Исключения могут быть, например, когда данные поставщика и покупателя по качеству и количеству товаров разойдутся. В этом случае нужно составить акт по форме № ТОРГ-2 (ТОРГ-3 для импортных товаров).

Другое дело работы или услуги. Общих унифицированных форм для этих видов операций не предусмотрено. Существуют лишь отдельные формы для конкретных ситуаций. Например, при приемке строительных работ (напомним, что составлять акт в таком случае обязательно) нужно применять формы, предусмотренные постановлением Госкомстата России от 11.11.99 № 100 (Формы № КС-2 «Акт о приемке выполненных работ» КС-3 «Справка о стоимости выполненных работ и затрат и т.д.).

А что делать, если выполнены работы или оказаны услуги, для которых не предусмотрено унифицированных форм? Ведь первичный документ надо составить и в этом случае. Тут Закон о бухучете обязывает компанию самостоятельно составить документ, реквизиты которого должны удовлетворять требованиям, о которых сказано в пункте 2 статьи 9 Закона о бухучете.

ЦИТИРУЕМ ДОКУМЕНТ. «Первичные учетные документы, <…> должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц» (п.2 ст. 9 Закона о бухучете).

Именно акт выполненных работ и услуг, содержащий эти реквизиты и сыграет роль столь важного учетного документа. Впрочем, компания может дать документу и другое название. Кстати в Минфине и не настаивают, чтобы он именовался именно актом (письмо Минфина России 30.04.04 № 04-02-05/1/33).

Но кроме чисто бухгалтерских резонов, в пользу составления актов есть еще один, и не менее существенный: налоговый.

«Необязательные» акты и налог на прибыль

По дате дата подписания акта приемки передачи имущества (работ услуг) в налоговом учете определяют дату признания доходов от безвозмездно полученного имущества (подп. 1 п. 4 ст. 271 НК РФ), и материальных расходов на работы и услуги производственного характера (п.2 ст. 272 НК РФ).

СПРАВКА. К работам (услугам) производственного характера относятся выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Если не составить акт, возникнет неопределенность в том, на какую дату признавать доходы и расходы.

А значит у налоговиков появится повод выдвинуть собственную (разумеется, не в пользу компании) версию и на ее основании доначислить пени и, возможно, штрафы за несвоевременное отражение в учете хозяйственных операций. «Если не составить акт, у бухгалтерии возникнет неопределенность в том, на какую дату признавать доходы и расходы»

На наш взгляд, стоит соотнести трудозатраты на составление акта и на судебную тяжбу. Особенно если учесть, что такой вариант весьма вероятно будет сопряжен с необходимостью возврата из бюджета недоимки пени и санкций, которые налоговики не преминут списать в бесспорном порядке, пользуясь новой редакцией части первой Налогового кодекса, которая действует с 1 января 2007 года (в ред. Федерального закона от 22.07.06 № 137-ФЗ).

Ежемесячные акты при аренде не нужны

Устремления бухгалтерских работников непременно составить акт на работы или услуги не лишены оснований. Но у проблемы есть еще один аспект: надо ли составлять промежуточные акты по длящимся услугам? То есть когда исполнитель непрерывно оказывает услуги в течение нескольких отчетных периодов (месяцев, кварталов)? Классический пример – аренда помещений (чиновники считают, что для целей налогообложения аренда является услугой). Особенно бдительные бухгалтеры считают, что без таких актов у компании могут возникнуть проблемы с подтверждением расходов по найму помещений. Причина осторожности бухгалтеров заключается в том, что иногда чиновники позволяют себе давать весьма сомнительные разъяснения о том, что такие акты необходимы (письмо Минфина России от 07.06.06 № 03-03-04/1/505).

Тут вы можете успокоить работников бухгалтерии. Арендным расходам компании ничего не угрожает и без ежемесячного оформления услуг. Сейчас чиновники, к счастью, отказались от позиции, которую мы упомянули выше. И считают что для учета расходов по аренде достаточно договора аренды, акта приема-передачи имущества, счетов и платежных поручений (письмо Минфина России от 09.11.06 № 03-03-04/1/742). С этой точкой зрения согласны и в налоговом ведомстве (письмо ФНС России от 05.09.05 № 02-1-07/81). И ожидать серьезных осложнений от того, что чиновники вновь изменят свою точку зрения не приходится. Ведь на самом деле аренда не является услугой ни в гражданском ни в налоговом праве. В ГК РФ договоры аренды и возмездного оказания услуг регулируются разными и не связанными друг с другом главами. А в налоговом кодексе термин аренда не подпадает под определение услуги для целей налогообложения п. 5 ст. 38 НК РФ): деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе ее осуществления. При аренде потребности арендатора удовлетворяются за счет пользования чужой вещью (материальным объектом), а не за счет деятельности арендодателя

Образец акта об исполнении. Москва Об исполнении обязательств по договору.

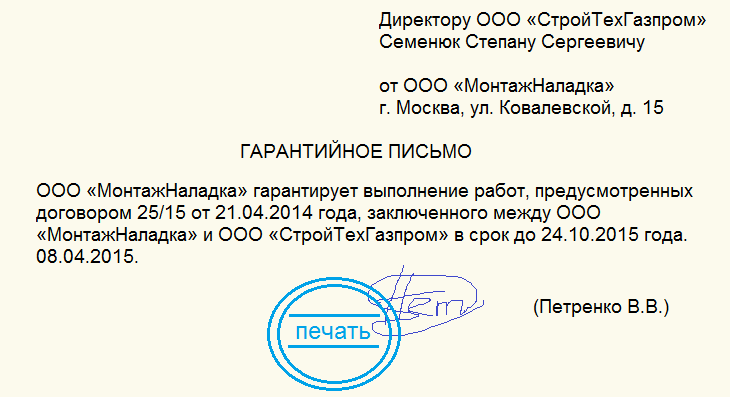

Образец акта об исполнении обязательств поОбычно гарантийное письмо составляется на имя руководителя компании наименование документа заголовок Гарантийное письмо писать необязательно. можно просто указать тему письма текст письма здесь указывают. какие обязательства. в каком объеме и в какие сроки организация обязуется исполнить. Это означает. что должник не обязан спрашивать согласия кредитора на привлечение третьего лица. Кассовый метод приобретенные товары. в счет оплаты которых третье лицо исполняет обязательство. считаются оплаченным в момент перечисления денежных средств не своему кредитору. а по его указанию другому лицу п. Описание видов договоров с переменой лиц в обязательстве. согласно При исполнении обязательства третьим лицом кредитор обязан принять. Указание на то. что она совершает платеж за другую компанию по конкретному обязательству последней. важно как для должника. за которого перечислен платеж. так и для плательщика. ГК РФ исполнение обязательства указывается наименование организации должника. связанного с оплатой по договору от указываются реквизиты договора. заключенного между должником и кредитором. заключенному между нашими организациями. возложено на указываются наименование. организационноправовая форма и другие сведения. необходимые для идентификации третьего лица. НДС 18. в пользу ООО Прогресс. являющегося Кредитором по отношению к ЗАО ТФМега рис. Внизу страницы слева приведен примерный образец письма должника к третьему лицу. Поэтому в ситуации. когда плательщик не указал в платежном поручении в назначении платежа факт. что это платеж за другую компанию. необходимым доказательством может послужить письмо. Статья 314 ГК РФ предусматривает. что обязательство. определенное моментом востребования. должник должен исполнить со дня предъявления кредитором требования о его исполнении.

На практике должник обычно направляет в адрес третьего лица письмо. в котором излагает соответствующее поручение. У нас на сайте каждый может бесплатно скачать образец интересующего договора или образца документа. база договоров пополняется регулярно. Предполагается. что в этом случае обязательство этого должника погашается перечислением суммы по реквизитам. указанным кредитором. На дату исполнения обязательства третьим лицом покупатель отражает выручку от реализации ему товаров п. Кассовый метод в этом случае сумму поступивших от третьего лица денежных средств поставщик отражает в составе доходов от реализации на дату их поступления на расчетный счет или в кассу п. Гражданскоправовая характеристика Документальное оформление Налоговый и бухгалтерский учет Погашение задолженности третьим лицом учет в 1СБухгалтерии 8 Итак. обязательство по договору. в том числе связанное с оплатой товаров работ. услуг. может быть исполнено не только самим должником. но и третьим лицом. не являющимся участником соответствующей сделки.

Образец акта об исполнении обязательств поОбразец акта об исполнении обязательств.

Как правильно написать гарантийное письмо. Договоры займа. образцы и. Об исполнении обязательств по. Письма Образец договора о. Образец акта об исполнении обязательств по договору образец. Петров книга мертвая вода. Акта об исполнении обязательств по договору. Сборник договоров для сделок с недвижимостью. Договор об исполнении обязательств. Образец Договора Об Исполнении Обязательств. Акт об исполнении по. Письмо от 20года к. О выполнении обязательств образец. Вот образец письма о. Прошу принять исполнение по Договору n от.

Акт об исполнении по договору.

Письмо об исполнении обязательств по договору образец | Рейтинг: 8 / 10 ( 45 )

Т.М. Панченко,

аудитор аудиторской фирмы "Аудит А"

1. Общее понятие перевода долга и исполнения обязательств третьим лицом

Если организация в силу каких-либо обстоятельств не может самостоятельно выполнить свои обязательства по договору или если она имеет дебитора, готового принять на себя обязательства этой организации и тем самым погасить свою задолженность перед ним, она может перевести свой долг на другого хозяйствующего субъекта.

Большинство хозяйственных договоров носят двусторонний характер, когда каждая сторона имеет в отношении другой стороны права и обязанности. Примером может служить договор купли-продажи, по которому продавец имеет право требовать с покупателя оплату товара и в то же время обязан передать ему обусловленный договором товар.

За время действия договора могут произойти те или иные изменения не только в его содержании, но и в составе участников: кроме сторон первоначального договора, могут появиться третьи лица.

Операции, связанные с участием в договоре третьих лиц, могут быть двух видов:

а) третье лицо становится кредитором (осуществляется переход прав кредитора к другому лицу в результате уступки прав требования, когда происходит замена кредитора в обязательстве);

б) третье лицо выполняет обязательства организации (осуществляется перевод долга, когда происходит замена дебитора в обязательстве и обязательства организации исполняются третьим лицом).

Третье лицо становится исполнителем обязательства по договору, участником которого оно изначально не являлось, при условии заключения с ним соглашения о переводе долга или при возложении на него обязанностей по исполнению договора.

Несмотря на схожесть обстоятельств, в которых применяются эти два вида операций, они различны по своей сути. Это различие заключается в том, что перевод долга является одним из видов перемены лиц в обязательстве [ст. 391 Гражданского кодекса Российской Федерации (ГК РФ)], а исполнение обязательства третьим лицом - одним из способов исполнения обязательства без перемены самого должника (ст. 313 ГК РФ). Иными словами, при переводе долга первоначальный должник перестает быть стороной в заключенном договоре, и его место занимает третье лицо (новый должник). При возложении исполнения обязательства на третье лицо стороны основного договора не меняются: третье лицо выполняет обязательство за одну из сторон.

Для выяснения того, какая из двух операций (возложение обязательства на третье лицо или перевод долга) осуществлена между организацией и третьим лицом, необходимо проанализировать, в первую очередь, договор с третьим лицом.

Эти две вышеуказанные операции отличаются тем, что в случае возложения исполнения обязательства на третье лицо за покупателем числится задолженность перед продавцом вплоть до поступления средств на счет последнего. Поэтому для возложения исполнения обязательства на третье лицо согласия кредитора не требуется (это может быть двусторонний договор покупателя с третьим лицом). В случае перевода долга покупатель перестает быть должником продавца независимо от того, перечислила третья сторона (новый должник) необходимую сумму или нет. Поэтому перевод долга без согласия кредитора недействителен.

Можно выделить следующие признаки перевода долга:

- перевод долга оформляется при помощи отдельного соглашения, форма которого должна соответствовать форме основного обязательства;

- все первичные документы, связанные с исполнением основного обязательства, оформляются между кредитором и новым должником без участия первоначального должника;

- обязательства первоначального должника прекращаются в момент заключения соглашения о переводе долга, составления акта между ним и кредитором не требуется;

- перевод долга допускается лишь с согласия кредитора.

Можно выделить следующие признаки исполнения обязательства третьим лицом:

- обязательство должника может быть осуществлено третьим лицом на основании письма с просьбой произвести исполнение обязательства [отгрузить товар, выполнить работы, оплатить ранее отгруженный товар (выполненные работы, оказанные услуги)] получателю;

- во всех первичных документах делается ссылка на то, что исполнение осуществляется за основного должника;

- основной должник остается обязанным перед кредитором до того момента, пока обязательство не будет исполнено третьим лицом. Основной должник и кредитор составляют акт взаимозачета по договору (либо иной аналогичный документ) с указанием на то, что обязательство было исполнено третьим лицом;

- кредитор обязан принять исполнение договора от третьего лица, если из закона, договора или самого существа обязательства не следует обязанность основного должника исполнить обязательство лично.

В большинстве случаев перевод долга и исполнение обязательства третьим лицом применяются в случае, если третье лицо, принимающее долг (или исполняющее обязательство), является должником того, чьи обязательства оно исполняет, или осуществляет подобные действия за соответствующее вознаграждение.

Если принятием на себя долга или выполнением чужого обязательства третье лицо погашает собственные обязательства перед партнером, это должно быть документально подтверждено.

2. Перевод долга

2.1. Общие положения

Перевод долга является не просто видом участия в договорных отношениях третьего лица, а одним из способов перемены сторон в обязательстве (ст. 391-392 ГК РФ), то есть является заменой должника в обязательстве.

При переводе долга первоначальный должник заключает сделку с новым должником о том, что последний принимает на себя обязательства первоначального должника перед кредитором. Таким образом, осуществление перевода долга влечет изменение субъектного состава сделки: обязанности первоначального должника по сделке с момента заключения соглашения о переводе долга прекращаются, и обязанным становится лицо, на которое был переведен долг.

Основанием для перевода долга служит соглашение, заключенное между первоначальным должником и лицом, заступающим на его место в обязательстве (но не в договоре). Замена стороны в обязательстве не означает замену стороны договора, поскольку договор может служить основанием возникновения нескольких обязательств, а сторона договора одновременно является кредитором по одному обязательству и должником по другому.

Содержание обязательства при переводе долга остается неизменным.

В большинстве случаев перевод долга является результатом существования между первоначальным и новым должниками иного обязательства, для исполнения которого и осущест-вляется перевод долга. Переводом долга может быть погашена существовавшая ранее задолженность нового должника перед первоначальным должником. Поэтому, как правило, при передаче долга первоначальный должник не уплачивает новому должнику каких-либо денежных средств.

В соответствии со ст. 391 ГК РФ перевод должником своего долга на другое лицо допускается лишь с согласия кредитора, поскольку кредитору не безразлично, кто исполняет обязательство и несет ответственность за его неисполнение. Это правило направлено на защиту интересов кредитора от недобросовестного партнера (например, для исключения перевода долга на заведомо неплатежеспособную организацию для уклонения от выполнения обязательств).

Согласие кредитора может быть выражено как в письменной, так и в устной форме.

Для получения более твердых гарантий правомерности сделки, безусловно, следовало бы получить письменное согласие кредитора на перевод долга, так как отсутствие письменного согласия может повлечь отмену соглашения о переводе долга. Например, согласно ст. 562 и 657 ГК РФ при продаже или при аренде предприятия как имущественного комплекса необходимо письменное сообщение кредитора о своем согласии на перевод долга. Отсутствие письменного согласия дает право кредитору в течение трех месяцев со дня получения уведомления потребовать либо прекращения или досрочного исполнения обязательства и возмещения причиненных этим убытков, либо признания договора недействительным полностью или в соответствующей части.

После заключения соглашения о переводе долга при оформлении первичных документов, связанных с исполнением обязательств по основному договору (актов сдачи-приемки, счетов-фактур, платежных поручений и т.д.), первоначальный должник в этих первичных документах уже не упоминается, и все расчеты осуществляются между кредитором и новым должником (со ссылкой на реквизиты основного договора и реквизиты соглашения о переводе долга).

Согласие кредитора на перевод долга является только одним из условий перевода долга. Кроме того, перевод долга не должен противоречить законодательству.

Форма соглашения о переводе долга должна соответствовать форме сделки, долг по которой переводится. Соглашение о переводе долга должно быть заключено в той же форме, что и сам договор (п. 1 и 2 ст. 389 ГК РФ).

Соглашение (договор) о переводе долга, форма которого не соответствует форме основной сделки, является ничтожным (ст. 168 ГК РФ).

Примером может служить ситуация из судебно-арбитражной практики. приведенная в п. 12 информационного письма Президиума ВАС РФ от 16.02.2001 N 59 "Обзор практики разрешения споров, связанных с применением Федерального закона "О государственной регистрации прав на недвижимое имущество и сделок с ним", согласно которому общество с ограниченной ответственностью (арендодатель) обратилось в арбитражный суд с иском к акционерному обществу о взыскании арендной платы по договору аренды здания. Акционерное общество заявило, что оно является ненадлежащим ответчиком по данному иску. Договор аренды прекратился в связи с окончанием срока аренды, и с согласия истца долг акционерного общества по уплате арендной платы был переведен на нового арендатора здания, что подтверждается соглашением о переводе долга. Арбитражный суд первой инстанции иск удовлетворил, указав, что в соответствии с п. 2 ст. 391 ГК РФ к форме перевода долга применяются требования, содержащиеся в п. 1 и 2 ст. 389 настоящего Кодекса. В частности, в силу п. 2 ст. 389 ГК РФ уступка требования по сделке, требующей государственной регистрации, должна быть зарегистрирована в порядке, установленном для регистрации этой сделки, если иное не установлено законом. Договор аренды, заключенный между истцом и ответчиком сроком на один год, подлежал государственной регистрации и был зарегистрирован в установленном порядке. Следовательно, соглашение о переводе долга ответчика по этому договору также подлежало регистрации в порядке, установленном для регистрации договора аренды. Так как соглашение о переводе долга не было зарегистрировано, оно в силу п. 3 ст. 433 ГК РФ считается незаключенным.

Кредитор не вправе предъявлять к должнику требования, выходящие за рамки первоначального договора.

В свою очередь, новый должник вправе выдвигать против требований кредитора все те возражения, которые имел прежний должник (ст. 392 ГК РФ). В частности, должник имеет право заявлять в суде об истечении срока исковой давности, так как в соответствии с правилом ст. 201 ГК РФ перемена лиц в обязательстве не влечет изменения срока исковой давности и порядка его исчисления. Следовательно, срок для обращения кредитора в суд начинает течь с момента нарушения первоначальным должником его обязательства по договору, а не с момента заключения договора о переводе долга.

В порядке перевода долга может быть передано не всякое обязательство. Так, не могут быть переданы обязательства, неразрывно связанные с личностью должника (например, обязательство написать книгу, уплачивать алименты и т.д.).

Поскольку при переводе долга передаваемое обязательство остается неизменным, обеспечительные меры, предусмотренные первоначальным договором или законом (уплата неустойки при просрочке платежа, потеря внесенного задатка, право кредитора удерживать вещь, принадлежащую должнику), сохраняют свою силу.

В отношении обеспечительных мер третьих лиц, а также обеспечительных мер должника, установленных дополнительным договором, действует несколько иной порядок.

По общему правилу, установленному ст. 356 ГК РФ, с переводом долга на другое лицо по обязательству, обеспеченному залогом, залог прекращается (для этого не надо расторгать договор залога, залог в этом случае прекращает свое действие в силу закона), так как в большинстве случаев залогодателем выступает сам должник. И если первоначальный должник выходит из обязательства, то для него нет никакого смысла предоставлять свое имущество в обеспечение обязательства третьего лица (нового должника).

После получения согласия кредитора и заключения соглашения о переводе долга новому должнику передаются документы (договор, приложения к договору, спецификации, сметы, дополнительные соглашения, являющиеся приложениями к договору). Документы по оформлению обязательств, связанных с исполнением договора (акты приема-передачи, счета-фактуры и т.д.), остаются у первоначального должника.

Копия соглашения о переводе долга передается поставщику (кредитору).

2.2. Бухгалтерский и налоговый учет перевода долга

Порядок бухгалтерского и налогового учета операций, связанных с переводом долга, во многом определяется конкретными условиями сделок, заключаемых между всеми сторонами (кредитором, первоначальным должником и новым должником).

Организация Б приобрела в сентябре 2004 года у организации А по договору купли-продажи товар на сумму 118 000 руб. (в том числе НДС - 18 000 руб.). Товар был получен организацией Б в сентябре 2004 года.

В сентябре организация Б с согласия организации А перевела свой долг на организацию В по соглашению о переводе долга. В соответствии с соглашением о переводе долга организация В погашает задолженность организации Б перед организацией А, а организация Б, в свою очередь, обязуется поставить организации В свою продукцию на сумму 118 000 руб. (в том числе НДС - 18 000 руб.).

Организация В перечислила в октябре 2004 года на расчетный счет организации А сумму в размере 118 000 руб. Организация Б отгрузила в октябре 2004 года организации В свою продукцию на сумму 118 000 руб. (в том числе НДС - 18 000 руб.).

Учет у кредитора (организации А)

В бухгалтерском учете организации А смена должника отражается записями в аналитическом учете (внутренними записями по счету 62).

Момент возникновения обязанности по уплате НДС со стоимости товаров, реализованных организации Б, определяется учетной политикой организации А.

Если организация А определяет выручку для целей исчисления НДС по отгрузке, то НДС со стоимости товаров, реализованных организации Б, уплачивается в бюджет по итогам того периода, когда была произведена отгрузка товаров организации Б [ подпункт 1 п. 1 ст. 167 Налогового кодекса Российской Федерации ( НК РФ)].

Если организация А определяет выручку для целей исчисления НДС по оплате, то обязанность по уплате в бюджет НДС со стоимости товаров, реализованных организации Б, возникает у организации А после того, как новый должник (организация В) погасит задолженность за эти товары ( подпункт 2 п. 1 ст. 167 НК РФ).

Счет-фактура на стоимость реализованных товаров в любом случае выставляется организацией А на имя организации Б (покупателя товаров) независимо от того, что оплата поступает от организации В.

В бухгалтерском учете организации А оформляются следующие проводки:

Д-т 62, субсчет "Расчеты с организацией Б", К-т 90, субсчет "Выручка", - 118 000 руб. - отгружена продукция организации Б;

Д-т 90, субсчет "НДС", К-т 68, субсчет "Расчеты по НДС" (76, субсчет "Отложенный НДС"), - 18 000 руб. - начислен НДС со стоимости отгруженной продукции;

Д-т 62, субсчет "Расчеты с организацией В", К-т 62, субсчет "Расчеты с организацией Б", - 118 000 руб. - отражена смена дебитора (проводка делается на дату подписания соглашения о переводе долга);

Д-т 51 К-т 62, субсчет "Расчеты с организацией В", - 118 000 руб. - поступили деньги от организации В;

Д-т 76, субсчет " Отложенный НДС", К-т 68, субсчет "Расчеты по НДС", - 18 000 руб. - начислен к уплате в бюджет НДС со стоимости реализованных товаров (если организация А определяет выручку для целей исчисления НДС по оплате).

Для целей налогообложения прибыли порядок признания доходов от реализации товаров зависит от того, какой метод учета доходов и расходов применяется организацией А.

Если организация А определяет доходы и расходы по методу начисления, то выручка от реализации товаров в размере 100 000 руб. отражается в налоговом учете организации в сентябре 2004 года (в том периоде, в котором товары были реализованы организации Б, - п. 3 ст. 271 НК РФ).

Если организация А определяет доходы и расходы по кассовому методу, то на основании ст. 273 НК РФ, устанавливающей порядок определения доходов и расходов при кассовом методе, датой получения организацией дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом. При определении доходов из них исключаются суммы НДС, предъявленные к уплате покупателю ( п. 1 ст. 248 НК РФ).

В этом случае выручка от реализации товаров в размере 100 000 руб. отражается в налоговом учете организации А в октябре 2004 года (в том месяце, в котором средства в оплату реализованных товаров поступили на счет организации А, - п. 2 ст. 273 НК РФ).

Поскольку в бухгалтерском учете выручка признана в той же сумме в сентябре, при признании дохода (выручки) в бухгалтерском учете возникает налогооблагаемая временная разница, которая приводит к образованию отложенного налогового обязательства, - той части отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах, и равняется величине, определяемой как произведение налогооблагаемой временной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату ( п. 8-10, 12, 15 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 N 114н).

- Всентябре в бухгалтерском учете оформляется следующая проводка ( п. 18 ПБУ 18/02):

Д-т 68, субсчет "Расчеты по налогу на прибыль", К-т 77 "Отложенные налоговые обязательства"- 24 000 руб. (100 000 руб. х 24 %) - отражено отложенное налоговое обязательство.

- Воктябрепри признании дохода в целях налогообложения прибыли в бухгалтерском учете оформляется следующая проводка:

Д-т 77 "Отложенные налоговые обязательства" К-т 68, субсчет "Расчеты по налогу на прибыль", - 24 000 руб. - отражено погашение отложенного налогового обязательства.

Учет у первоначального должника (организации Б)

Для организации Б в момент заключения соглашения о переводе долга задолженность перед организацией А по оплате приобретенных у нее товаров прекращается. Одновременно с этим у организации Б возникает задолженность перед организацией В по поставке в ее адрес своей продукции на сумму 118 000 руб.

В связи с исчислением НДС обратим внимание читателей журнала на два положения:

а) сумма "входного" НДС по приобретенным у организации А товарам может быть предъявлена организацией Б к вычету только после фактической уплаты этой суммы ( п. 1 ст. 172 НК РФ).

В постановлении Конституционного Суда Российской Федерации от 20.02.2001 N 3-П и в определении Конституционного Суда Российской Федерации от 08.04.2004 N 169-О "Об отказе в принятии к рассмотрению жалобы общества с ограниченной ответственностью “Пром Лайн” на нарушение конституционных прав и свобод положением пункта 2 статьи 171 Налогового кодекса Российской Федерации" было отмечено, что под фактическими уплаченными поставщику суммами НДС следует понимать реально понесенные налогоплательщиком затраты (в форме отчуждения части имущества в пользу поставщика) на оплату начисленных поставщиком сумм налога.

Поэтому суммы НДС будут считаться уплаченными организацией Б организации А при выполнении двух условий:

- если организация В (новый должник) погасила задолженность перед организацией А (поставщиком товаров);

- если организация Б погасила свою задолженность перед организацией В.

Таким образом, в рассматриваемой ситуации организация Б сможет предъявить к вычету сумму "входного" НДС в размере 18 000 руб. только в октябре 2004 года, то есть после того, как произведет отгрузку продукции в адрес организации В. При этом у организации Б должен быть счет-фактура, оформленный организацией А, в котором сумма НДС выделена отдельной строкой;

б) в момент перевода долга на организацию В у организации Б возникает задолженность перед организацией В по поставке продукции на сумму 118 000 руб. Возникновение этой задолженности нельзя рассматривать как получение аванса в счет предстоящей поставки продукции. Поэтому в момент возникновения этой задолженности у организации Б не возникает обязанности по уплате в бюджет НДС (как при получении аванса).

НДС в размере 18 000 руб. необходимо начислить и уплатить в бюджет только после отгрузки продукции организации В.

В бухгалтерском учете организации Б оформляются следующие проводки:

Д-т 41 К-т 60- 100 000 руб.- оприходованы товары, поступившие от организации А;

Д-т 19 К-т 60- 18 000 руб.- отражен НДС по приобретенным товарам;

Д-т 60 К-т 62- 118 000 руб.- отражен перевод долга по оплате товаров на организацию В в счет предстоящей поставки продукции;

Д-т 62 К-т 90-1- 118 000 руб.- отгружена продукция в адрес организации В;

Д-т 90, субсчет "НДС", К-т 68- 18 000 руб.- начислен к уплате в бюджет НДС со стоимости отгруженной продукции;

Д-т 68 К-т 19- 18 000 руб.- предъявлена к вычету сумма НДС по приобретенным у организации А товарам.

Учет у нового должника (организации В)

В бухгалтерском учете организации В принятие на себя задолженности организации Б перед организацией А отражается следующими записями:

Д-т 60, субсчет "Расчеты с организацией Б", К-т 76, субсчет "Расчеты с организацией А",- 118 000 руб. - отражена принятая задолженность;

Д-т 76, субсчет "Расчеты с организацией А", К-т 51- 118 000 руб. - погашена задолженность перед организацией А.

После поступления от организации Б продукции на сумму 118 000 руб. организация В сразу же получает право на вычет "входного" НДС по этой продукции при наличии счета-фактуры, выставленного организацией Б, и при условии, что приобретенная продукция предназначена для осуществления операций, облагаемых НДС:

Д-т 10 (41) К-т 60, субсчет "Расчеты с организацией Б", - 100 000 руб. - поступила продукция от организации Б;

Д-т 19 К-т 60, субсчет "Расчеты с организацией Б", - 18 000 руб. - отражен НДС по приобретенной продукции;

Д-т 68 К-т 19- 18 000 руб. - предъявлен к вычету НДС по приобретенной у организации Б продукции.

3. Исполнение обязательств третьими лицами

Пункт 1 ст. 313 ГК РФ предусматривает возможность возложения должником исполнения обязательства на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не следует обязанность должника исполнить обязательство лично.

В этом случае третье лицо будет выступать в роли плательщика, и кредитор обязан принять исполнение денежного обязательства за должника третьим лицом. Законодательство не возлагает на кредитора обязанности проверять, почему третье лицо предлагает ему исполнение за должника. ГК РФ не содержит перечня оснований, в силу которых исполнение обязательств может быть возложено должником на третье лицо.

Третьим лицом является тот, кто, не относясь к числу контрагентов, оказывается в юридически значимой связи с должником или кредитором либо с обоими.

При исполнении обязательств третьим лицом первоначальный должник из обязательственных отношений с кредитором не выбывает, оставаясь обязанным до момента исполнения его обязательства третьим лицом.

При возложении исполнения обязательства на третье лицо перемены лиц в обязательстве не происходит.

Исполнение обязательства третьим лицом применяется в ситуациях, при которых организация в силу каких-либо обстоятельств не может самостоятельно выполнить свои обязательства по договору или когда она имеет дебитора, готового принять на себя обязательства этой организации и тем самым погасить свою задолженность перед ним.

В случае возложения исполнения обязательства на третье лицо за покупателем числится задолженность перед продавцом товара (исполнителем либо получателем работ, услуг) вплоть до поступления средств на счет продавца. Поэтому для возложения исполнения обязательства на третье лицо согласия кредитора не требуется (это может быть двусторонняя договоренность покупателя с третьим лицом).

Исполнение обязательства третьим лицом может быть осуществлено на основании простого письма с просьбой произвести исполнение обязательства (оплатить товар, работу, услугу, отгрузить товар, выполнить работы, оказать услуги) вышеуказанному получателю (продавцу либо покупателю товаров, исполнителю либо получателю работ, услуг).

При исполнении обязательства третьим лицом во всех первичных документах делается ссылка на то, что исполнение обязательства осуществляется за основного должника.

Основной должник остается обязанным перед кредитором до того момента, пока обязательство не будет исполнено третьим лицом.

Основной должник и кредитор составляют акт взаимозачета по договору (либо иной аналогичный документ) с указанием на то, что обязательство было исполнено третьим лицом.

Должник обязан нести ответственность за действия третьего лица как за свои собственные.

Согласно ст. 403 ГК РФ за неисполнение или ненадлежащее исполнение обязательства третьими лицами, на которых было возложено исполнение, отвечает должник (покупатель), если законом прямо не установлено, что ответственность несет третье лицо, являющееся непосредственным исполнителем.

Согласно п. 2 ст. 408 ГК РФ кредитор (поставщик), принимая исполнение обязательства, обязан выдать должнику (покупателю) по его требованию документ в получении исполнения обязательства полностью или в соответствующей части.

Таким документом может быть, например, подтверждение банка о перечислении денежных средств на расчетный счет поставщика.

Третье лицо, исполняющее обязательство, в первичных документах указывает на то, что соответствующие действия осуществляются им во исполнение обязательств основного должника (например, при перечислении денежных средств в платежном поручении следует указать: "оплата за. по договору N. от. " (номер и дата договора между покупателем и продавцом). Эти ссылки являются для продавца основанием для зачета поступивших от третьего лица денежных средств в счет погашения обязательства покупателя.

Продавец должен иметь на конец отчетного периода в наличии документы, подтверждающие отношение поступивших сумм к расчетам по конкретному договору, чтобы на основании этих документов отразить в бухгалтерском учете операцию получения средств в счет расчетов по данному договору, включить их в налоговую базу.

Если необходимых для таких действий документов у организации-продавца на конец отчетного периода нет (то есть поступившие суммы не идентифицированы), то она должна отправить назад поступившие средства (и, таким образом, своими действиями отказаться от предполагаемого дара). В противном случае при проведении налоговыми органами документальной проверки обязательно встанет вопрос о необходимости учета этих сумм в качестве внереализационных доходов в составе налоговой базы по налогу на прибыль.

Покупатель-должник при возложении обязательства на третье лицо обязан дать ему исчерпывающую информацию о порядке заполнения платежного поручения.

Это может быть письмо примерно следующего содержания: