Рейтинг: 4.2/5.0 (1875 проголосовавших)

Рейтинг: 4.2/5.0 (1875 проголосовавших)Категория: Бланки/Образцы

Получать авансы в счет предстоящих поставок или оказания услуг стремится любая компания. Поскольку до того, как продукция будет реально поставлена, а услуги оказаны, в распоряжении продавца находятся дополнительные «чужие» денежные средства. Но вот по каким-то причинам договор пришлось расторгнуть, произошел возврат аванса покупателю. Что же делать в этом случае с налогами?

Получать авансы в счет предстоящих поставок или оказания услуг стремится любая компания. Поскольку до того, как продукция будет реально поставлена, а услуги оказаны, в распоряжении продавца находятся дополнительные «чужие» денежные средства. Но вот по каким-то причинам договор пришлось расторгнуть, произошел возврат аванса покупателю. Что же делать в этом случае с налогами?

Если вы работаете на общей системе налогообложения, то вы при получении предоплаты должны были начислить с нее НДС. Если этот аванс возвращается покупателю, то вы имеете право принять начисленный ранее НДС к вычету. Это связано с тем, что условия для такого вычета по п.5 ст.171 НК выполняются. Договор поставки расторгнут, а аванс возвращен покупателю.

Важно: чтобы не нервировать налоговых инспекторов и себя, в платежном поручении на возврат предоплаты в поле «Назначение платежа» укажите не только основание для перечисления – возврат предоплаты, но и напишите реквизиты договора поставки. Можно сделать ссылку на дату и номер соглашения о расторжении договора, а если его нет – на письмо покупателя, в котором он от сделки отказался.

При получении от покупателя предоплаты вы должны были составить счет-фактуру и зарегистрировать его в книге продаж. Теперь же этот счет-фактуру вам нужно зарегистрировать в книге покупок (п.22 Правил ведения книги покупок, утв. постановлением Правительства от 26.12.2011г. №1137).

Вычет разрешается заявить только в течение года после отказа контрагента от товаров (продукции, работ, услуг) (п.4 ст.172 НК).

Возврат или зачет?Возврат аванса покупателю может быть заменен на зачет предоплаты в счет другого договора с тем же покупателем. Однако в этом случае вычет по НДС применить будет нельзя. Налоговики не видят в таком случае оснований для принятия налога к вычету (письмо Минфина от 29.08.2012г. №03-07-11/337). Т.е. буквально, если денежные средства на счет (или в кассу) контрагента не перечислены, то и права на вычет нет.

Однако суды подтверждают неправомерность такого подхода, т.к. при взаимозачете обязанность продавца вернуть аванс считается выполненной (постановление ФАС Центрального округа от 26.05.2009г. по делу №А48-3875/08-8).

Возврат аванса на УСНЕсли вы работаете по методу начисления, то полученную от покупателя предоплату вы не отражали в доходах. Поэтому при возврате аванса не возникает и расхода.

Иначе дело обстоит, если вы работаете по кассовому методу или находитесь на УСН. Тогда при получении предоплаты вы должны были включить ее в доходы. Как быть, когда аванс возвращен?

При возврате аванса организацией на УСН на сумму возврата уменьшают доходы того периода, когда деньги были перечислены обратно (п.1 ст.346.17 НК). В графе 4 раздела I КУДиР на дату возврата сумму перечисленных денег записывают со знаком минус.

Возврат аванса может произойти как в рамках одного отчетного (налогового) периода, так и в разных. Однако независимо от времени возврата обязанности по представлению уточненной декларации и пересчету сумм налога (аванса) за прошлые периоды не возникает.

15 февраля 2013 года ООО «Ромашка» (находится на УСН) получило от покупателя ООО «Гвоздика» предоплату по договору на оказание услуг в сумме 100 000 руб. Аванс был признан в доходах и учтен при расчете налоговой базы за 1 квартал.

В связи с расторжением договора по соглашению сторон 14 июня ООО «Ромашка» вернуло аванс заказчику в полном объеме. В КУДиР были сделаны записи:

Интересная ситуация возникает, если в периоде возврата аванса, который имел место в следующем календарном году после его получения, доходы отсутствовали или они были меньше, чем возвращенная сумма. Официальные разъяснения чиновников по такой ситуации отсутствуют. Однако при определении налоговой базы доходы на УСН считаются нарастающим итогом с начала года. Поэтому право организации на уменьшение дохода сохраняется на весь год.

Если же полученных за год доходов все равно не хватит для компенсации возврата, получается, что база по единому налогу становится отрицательной. Налоговым инспекторам, скорее всего, не понравится такая ситуация. Однако есть решения суда (постановление ФАС Северо-Кавказского округа от 09.09.2011г. №№ А53-24985/2010), которое провозглашает, что законом не установлено запретов на подачу плательщиком УСН декларации с данными о возврате из бюджета сумм налога, если сумма предоплаты, которая получена в предшествующем налоговом периоде и возвращена только в текущем, больше суммы доходов, полученных в текущем периоде.

Неприятная ситуация может возникнуть при переходе с УСН на общий режим налогообложения. Если после перехода полученный в предшествующем году аванс будет возвращен, то:

- уменьшить сумму единого налога за прошлый год на сумму аванса нельзя;

- возвращенный аванс нельзя и включить в расходы по налогу на прибыль.

Поэтому аванс желательно успеть вернуть до перехода на ОСНО.

Возврат аванса у покупателяНезависимо от применяемой системы налогообложения (ОСНО или УСН) перечисленный аванс покупатель в расходы не включает. А возвращенные поставщиком суммы аванса так же в доход не включаются. Для упрощенцев есть письма Минфина от 16.06.2010г. №03-11-06/2/93, от 12.12.2008г. №03-11-04/2/195.

Согласно пп.3 п.3 ст.170 НК после расторжения договора и возврата суммы аванса НДС восстанавливается, делается запись в книге продаж. Это если НДС был принят к вычету. Если перечисление и возврат аванса были в одном квартале, то покупателю можно не отражать вычет и восстанавливать НДС не придется.

Как заполняется книга продаж, читайте здесь. А в каком порядке признаются доходы на УСН, смотрите тут .

А в вашей компании используется авансовая система расчетов? Или в основном работаете по постоплате? Поделитесь, пожалуйста, в комментариях!

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 21 июня 2011 г.

Е.О. Калинченко, экономист-бухгалтер

Как продавцу оформить возврат аванса при расторжении договора, чтобы вычесть авансовый НДСУтром деньги — вечером стулья. Таков был уговор у вас с покупателем. Но уже к обеду ваш покупатель передумал: стулья ему не нужны. Или же выясняется, что вы по какой-то причине уже не в состоянии отгрузить ему стулья. Вам знакомы эти ситуации? От них не застрахован ни один продавец. Усугубляются они еще и тем, что с полученного аванса вы заплатили НДС. Правда, вы можете принять уплаченный налог к вычет у п. 5 ст. 171 НК РФ. Но, конечно же, при соблюдении ряда условий. Вот он и п. 5 ст. 171. п. 4 ст. 172 НК РФ :

Вычет НДС с аванса возможен и в случае его возврата в связи с изменением договора. Но такую ситуацию мы в статье не рассматриваем.

А теперь — подробнее о каждом действии.

Расторгаем договорРасторжение договора (во внесудебном порядке) возможно:

Есть риск, что налоговики откажут в вычете НДС с аванса, «возвращенного» зачетом, а не деньгами. Но Минфин в таких случаях препятствий для вычета не видит

Давайте сразу договоримся, что вопросы о правомерности расторжения договора по тем или иным причинам мы обсуждать не станем. Будем исходить из того, что против расторжения договора никто не возражает.

Но прежде чем перейти собственно к вопросу об оформлении расторжения договора, остановимся на такой немаловажной процедуре, как сверка расчетов с покупателем. Ее проведение перед расторжением договора — в ваших интересах!

Проводим сверку расчетов с покупателемЕсли до того момента, как покупатель изъявил желание расторгнуть договор, вы успели лишь получить предоплату и сумма, которую он просит вернуть, соответствует полученной, вы вполне можете обойтись без сверки взаиморасчетов.

Если же в рамках расторгаемого договора вы уже отгружали товары в счет полученной предоплаты и возвратить нужно лишь не закрытый поставкой аванс, то акт сверки лишним не будет. Не помешает он и в ситуациях, когда предоплата поступала на ваш счет несколькими платежами или же аванс перечислял не сам покупатель, а третье лицо по его просьбе.

И, конечно же, не стоит пренебрегать проведением сверки, если инициатива о расторжении договора исходит от вас.

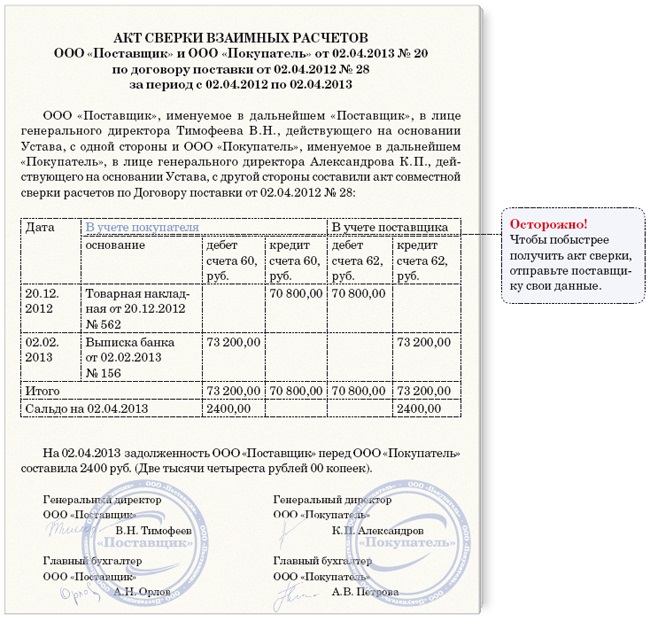

Акт сверки можно оформить так.

Акт № 1ООО «Продавец» в лице генерального директора Иванова Ивана Ивановича, действующего на основании Устава, с одной стороны и ООО «Покупатель» в лице генерального директора Петрова Петра Петровича, действующего на основании Устава, с другой стороны составили настоящий акт о том, что на 11.05.2011 состояние взаимных расчетов по договору купли-продажи от 14.03.2011 № 15 следующее.

По данным ООО «Продавец», руб.

По данным ООО «Покупатель», руб.

Оформляем расторжение договораРасторжение договора (как, собственно, и его заключение) можно оформить двумя способами. Первый способ — составление письма-оферты и его акцепт: возврат аванса или направление ответного письма. А второй способ — это составление одного документа, подписанного сторонами.

Какой способ выбрать? Для начала загляните в договор c покупателем. Если в нем сказано, что расторжение нужно оформлять именно вторым способом, — составляйте дополнительное соглашение. Если таких указаний нет, вы вольны выбрать тот вариант, который больше нравится вам и вашему покупателю.

СПОСОБ 1. Переписка + платежкаРасторгнуть договор хочет покупатель

Тогда он должен направить вам письмо соответствующего содержания. Если покупатель вам просто позвонил и попросил вернуть аванс, предложите ему прислать такое письмо. Телефонная связь — это, конечно, быстро и удобно, но сделки между организациями должны заключаться в письменной форм е подп. 1 п. 1 ст. 161 ГК РФ .

Если в письме достаточно определенно выражены намерения покупателя расторгнуть договор (отказаться от его исполнения, то есть отказаться получать товар и окончательно рассчитываться за него), такой документ можно считать оферто й ст. 435 ГК РФ. Дальше вы можете просто вернуть покупателю аван с ст. 438 ГК РФ. И соответственно, договор между вами будет считаться расторгнутым.

Расторгнуть договор хочет продавец

Направьте в адрес покупателя письмо с предложением расторгнуть договор по соглашению сторон или уведомлением об отказе от его исполнения. К такому письму желательно сразу приложить акт сверки расчетов, заполненный с вашей стороны.

По соглашению сторон договор можно будет считать расторгнутым, как только вы получите от покупателя ответное письм о ст. 438 ГК РФ. в котором он ясно выразит свое согласие расторгнуть договор.

В случае вашего отказа передать покупателю товары договор будет считаться расторгнутым с момента получения покупателем вашего письма (или через какое-то указанное в договоре время с момента его получения). То, что покупатель получил ваше письмо, может подтвердить его ответное письмо, отметка о получении из канцелярии покупателя (почтовое уведомлением о вручении письма).

Дальше вам останется лишь вернуть аванс покупателю.

Письмо с предложением расторгнуть договор по соглашению сторон можно оформить так.

Генеральному директору

ООО «Покупатель»

Петрову П.П.

В связи с невозможностью своевременной поставки товаров по договору купли-продажи от 21.04.2011 № 55 по причине остановки производства:

1. Предлагаем Вам расторгнуть по взаимному согласию договор купли-продажи от 21.04.2011 № 55.

2. Предоплата в размере 118 000 (сто восемнадцать тысяч) руб. в том числе НДС 18 000 (восемнадцать тысяч) руб. перечисленная платежным поручением от 29.04.2011 № 75, будет возвращена на Ваш расчетный счет в течение 5 банковских дней с даты расторжения договора.

Генеральный директор ООО «Продавец»

Письмо № 78 от 11.05.2011 О расторжении договора купли-продажиВ ответ на Ваше письмо от 10.05.2011 № 98 с предложением расторгнуть по взаимному согласию договор купли-продажи от 21.04.2011 № 55 сообщаем:

1. Ваше предложение о расторжении договора принято.

2. Перечисленную нами предоплату в размере 118 000 (ста восемнадцати тысяч) руб. в том числе НДС 18 000 (восемнадцать тысяч) руб. просим перечислить в течение 5 банковских дней с даты расторжения договора на счет ООО «Третье лицо» в счет оплаты по договору от 27.04.2011 № 12 по следующим реквизитам:

Генеральный директор ООО «Покупатель»

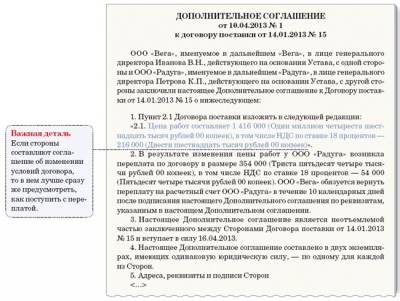

СПОСОБ 2. Дополнительное соглашение к договоруЕсли первый способ оформления расторжения договора вам по каким-либо причинам не подходит (не соответствует требованиям договора или же просто не нравится вам либо покупателю), вы можете составить дополнительное соглашение к договору. Например, такого содержания.

Дополнительное соглашение № 1ООО «Продавец» в лице генерального директора Иванова Ивана Ивановича, действующего на основании Устава, именуемое в дальнейшем Продавец, с одной стороны и ООО «Покупатель» в лице генерального директора Петрова Петра Петровича, действующего на основании Устава, именуемое в дальнейшем Покупатель, с другой стороны заключили настоящее дополнительное соглашение о нижеследующем.

1. Продавец и Покупатель, являющиеся сторонами по договору купли-продажи от 14.03.2011 № 15, пришли к взаимному согласию о расторжении указанного договора.

2. На момент расторжения договора стороны выполнили свои обязательства в следующем объеме. Покупатель перечислил предоплату в сумме 123 900 руб. (в том числе НДС 18 900 руб.). Продавец товары не поставлял. Задолженность Продавца перед Покупателем составляет 123 900 (сто двадцать три тысячи девятьсот) руб. в том числе НДС 18 900 (восемнадцать тысяч девятьсот) руб.

3. Продавец обязуется в течение 5 банковских дней перечислить на расчетный счет Покупателя 123 900 (сто двадцать три тысячи девятьсот) руб. в том числе НДС 18 900 (восемнадцать тысяч девятьсот) руб.

4. Настоящее дополнительное соглашение является неотъемлемой частью договора и вступает в силу с даты его подписания сторонами.

5. Настоящее дополнительное соглашение составлено в двух экземплярах, имеющих равную юридическую силу, — по одному для каждой стороны.

Реквизиты и подписи сторон:

Итак, договор расторгнут. Следующий шаг на пути к вычету авансового НДС — возврат предоплаты.

Возвращаем авансПо договоренности с покупателем вы можете вернуть аванс несколькими способами.

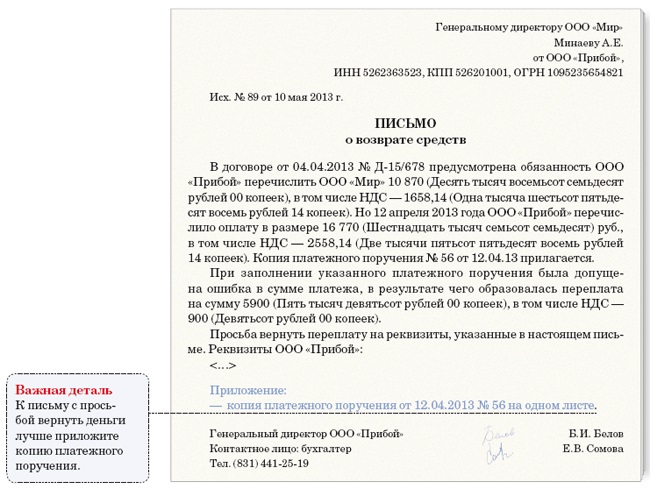

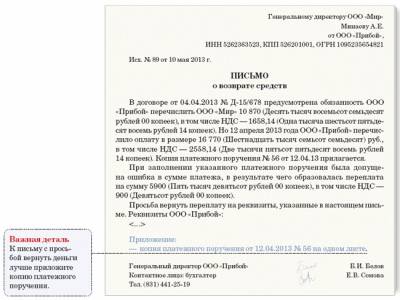

СПОСОБ 1. Перечисляем (выдаем из кассы) деньги покупателюОформляя платежку, в поле «Назначение платежа» укажите:

Вы можете вернуть аванс и из кассы. Если, конечно, его сумма не превышает 100 000 руб. — лимита расчета наличными Указание ЦБ РФ от 20.06.2007 № 1843-У. Заполняя расходный кассовый ордер утв. Постановлением Госкомстата России от 18.08.98 № 88. строку «Основание» заполните так же, как поле платежки «Назначение платежа».

СПОСОБ 2. Перечисляем деньги третьему лицу по просьбе покупателяВ этом случае для подтверждения возврата аванса, помимо платежки и банковской выписки, вам также понадобится письмо покупателя, в котором он просит вас в счет возврата аванса перечислить деньги третьему лицу.

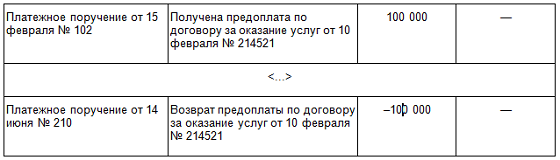

Что в этом случае написать в платежке в поле «Назначение платежа»? Чтобы было понятнее, покажем на примере.

Пример. Оформление платежки при возврате аванса путем перечисления денег третьему лицу по просьбе покупателя/ условие / ООО «Продавец» выставило ООО «Покупатель» счет на товары от 21.04.2011 № 57 на сумму 118 000 руб. (в том числе НДС 18 000 руб.). ООО «Покупатель» акцептовало счет, перечислив предоплату в полном объеме. До момента отгрузки товаров ООО «Продавец» получило от ООО «Покупатель» письмо от 10.05.2011 № 93 с предложением расторгнуть договор и вернуть аванс. При этом ООО «Покупатель» попросило перечислить деньги ООО «Третье лицо» в счет оплаты по договору от 27.04.2011 № 12.

/ решение / В платежном поручении на перечисление денег ООО «Третье лицо» в поле «Назначение платежа» ООО «Продавец» укажет следующее.

Оплата за ООО «Покупатель» по договору от 27.04.2011 № 12 в сумме 118 000 руб. (включая НДС 18%). В счет возврата ООО «Покупатель» аванса, полученного по счету от 21.04.2011 № 57, на основании письма от 10.05.2011 № 93.

СПОСОБ 3. Зачитываем аванс в счет долга покупателя по другому договору Пример оформления соглашения о зачете встречного требования вы можете посмотреть: 2010, № 14, с. 42

Пример оформления соглашения о зачете встречного требования вы можете посмотреть: 2010, № 14, с. 42

Возможно, что у вас с покупателем, с которым вы расторгли один договор, заключен еще и другой договор. И по этому второму договору за покупателем числится задолженность по оплате. В такой ситуации вы можете не возвращать аванс, а зачесть его в счет погашения долга покупателя ст. 410 ГК РФ. При этом ваше обязательство по возврату аванса будет прекращено, и, следовательно, вы сможете принять к вычету НДС с аванса. Согласны с этим и в Минфине Письма Минфина России от 22.06.2010 № 03-07-11/262. от 01.04.2008 № 03-07-11/125. Правда, налоговики на местах иногда пытаются снять вычеты по НДС, если аванс был не возвращен, а зачтен. Но, например, ФАС Центрального округа в такой ситуации встал на защиту интересов организации Постановление ФАС ЦО от 26.05.2009 № А48-3875/08-8 .

Для зачета достаточно заявления одной стороны, при условии, что другая сторона его получил а ст. 410 ГК РФ ; п. 4 Информационного письма Президиума ВАС РФ от 29.12.2001 № 65. Напомним, что к моменту зачета срок исполнения обязательств должен наступить.

О зачете можно сообщить письмом следующего содержания.

Генеральному директору

ООО «Покупатель»

Петрову П.П.

1. Согласно договору купли-продажи от 13.01.2011 № 3 Ваша организация до сегодняшнего дня не исполнила обязательства по оплате отгруженных товаров в размере 23 600 (двадцати трех тысяч шестисот) руб. в том числе НДС 3600 (три тысячи шестьсот) руб.

2. Согласно дополнительному соглашению от 11.05.2011 № 1 к договору купли-продажи от 14.03.2011 № 15 мы обязаны вернуть Вашей организации аванс в размере 41 300 (сорока одной тысячи трехсот) руб. в том числе НДС 6300 (шесть тысяч триста) руб.

3. Настоящим уведомляем Вас о том, что на основании ст. 410 ГК РФ мы зачитываем свое требование к вам по оплате отгруженных товаров в размере 23 600 (двадцати трех тысяч шестисот) руб. в том числе НДС 3600 (три тысячи шестьсот) руб. в счет нашего обязательства по возврату аванса.

4. В результате зачета наше обязательство по возврату аванса по дополнительному соглашению от 11.05.2011 № 1 признается равным 17 700 (семнадцати тысячам семистам) руб. в том числе НДС 2700 (две тысячи семьсот) руб. Эта сумма будет перечислена на Ваш счет в порядке, предусмотренном дополнительным соглашением от 11.05.2011 № 1.

Генеральный директор ООО «Продавец»

Пунктом _____ Договора поставки от "__"___________ ____ г. N _____ предусмотрен претензионный порядок урегулирования споров; срок для ответа на претензию - _____ календарных дней со дня ее получения.

На основании вышеизложенного и руководствуясь п. _____ Договора поставки от "__"___________ ____ г. N _____, п. 2 ст. 520 Гражданского кодекса Российской Федерации, просьба в срок до _______________ возвратить аванс в размере _____ (__________) рублей по Договору поставки от "__"___________ ____ г. N _____ в связи с непоставкой товара в следующем порядке _________________________.

1. Копия Договора поставки от "__"___________ ____ г. N _____.

2. Копии документов, подтверждающих внесение аванса.

3. Доверенность представителя от "__"___________ ____ г. N _____ (если требование подписывается представителем заявителя).

4. Иные документы, подтверждающие обстоятельства, на которых заявитель основывает свои требования.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Претензия»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Убеждение должно быть дорого потому только, что оно истинно, а совсем не потому, что оно наше. (В.Г. Белинский)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Постановление ФАС Московского округа от 22.11.2010 N КГ-А40/13925-10 по делу N А40-2461/10-29-26

«…Во исполнение пункта 5.6 договора заказчик платежным поручением от 06.08.2009 N 294 перечислил подрядчику аванс в сумме 8.496.000 руб.

Поскольку ООО АСК «АрхИтиП» к установленному договором сроку не были выполнены работы, заказчик письмом от 25.11.2009 уведомил ответчика об отказе от договора и просил вернуть сумму аванса.

Односторонний отказ от договора суд признал соответствующим положениям статьи 717 Гражданского кодекса Российской Федерации и пункту 10.3 договора.

С учетом изложенного, кассационная инстанция находит правильным вывод суда об отсутствии у ответчика правовых оснований для удержания денежных средств, перечисленных в качестве аванса по первому этапу договора. В связи с чем, доводы ответчика о том, что аванс им отработан, а потому отсутствует обязанность по возврату денежных средств, что работы не были выполнены в срок по вине истца, а потому имеется просрочка кредитора, отклоняются.

На основании статьи 1107 Гражданского кодекса Российской Федерации на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (статья 395) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

Поскольку доказательств возврата аванса ответчиком не представлено, суд обоснованно удовлетворил требования истца, взыскав с ответчика проценты в размере 49.472 руб. 37 коп. за период с 03.12.2009 по 30.12.2009…»

Постановление ФАС Московского округа от 11.11.2010 N КГ-А40/13575-10 по делу N А40-17820/10-58-177

«…ООО «Салаватнефтеоргсинтез» обратилось в Арбитражный суд города Москвы с исковым заявлением к ОАО «Гипрогазоочистка» о взыскании неосновательного обогащения в размере 12 342 800 руб. процентов в размере 141 718 руб. 47 коп.

Решением от 03 июня 2010 года, оставленным без изменения постановлением от 19 августа 2010 года Девятого арбитражного апелляционного суда исковые требования удовлетворены в полном объеме.

Материалами дела установлено, что 06.10.2005 г. между истцом (заказчик) и ответчиком (исполнитель) был заключен договор N 05014, по условиям которого ответчик обязался выполнить рабочий проект на реконструкцию установки производства элементарной серы.

28 июля 2007 г. истец направил в адрес ответчика письмо N 067-22784, в котором заявил о расторжении договора с приложением соглашения о расторжении.

24 ноября 2009 г. в адрес ответчика было направлено письмо N 028-37751 содержащее сообщение об отказе от договора и требование о возврате 12 342 800 руб.

Суд кассационной инстанции полагает, что суды обоснованно пришли к выводу о том, что волеизъявление истца на отказ от исполнения договора было доведено до ответчика. Отсутствие подписанного сторонами соглашения о расторжении договора само по себе не свидетельствует о продолжении его действия договора в силу.

Истец был вправе отказаться от исполнения договора. Так как у ответчика отсутствуют установленные законом, иными правовыми актами или сделкой основания для удержания перечисленной истцом суммы, суды правомерно удовлетворили исковые требований в полном объеме…»

По данному делу см. также Постановление Девятого арбитражного апелляционного суда от 19.08.2010 N 09АП-18045/2010.

Постановление Девятого арбитражного апелляционного суда от 19.08.2010 N 09АП-18045/2010 по делу N А40-17820/10-58-177

«…Как обоснованно указал суд, материалами дела подтверждено, что волеизъявление истца на отказ от исполнения договора было доведено до ответчика. Неподписание соглашения о расторжении договора само по себе не свидетельствует о продолжении действия договора в силу ст. 717 Гражданского кодекса РФ.

Истец был вправе отказаться от исполнения договора, который с этого момента прекратил свое действие. Работы, выполненные ответчиком после прекращения действия договора не могут быть признаны выполненными и в его рамках.

Учитывая изложенное, истец вправе требовать от ответчика возврата денежных средств на основании ст. 1102 ГК РФ, в соответствии с которой, последний обязан возвратить истцу неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных ст. 1109 настоящего Кодекса…»

Постановление ФАС Московского округа от 15.09.2010 N КГ-А40/10353-10 по делу N А40-169555/09-68-1267

«…Как следует из материалов дела, истец (инвестор) письмом от 31.07.2009 за N 21 уведомил ответчика (генпроектировщика) об отказе от исполнения спорного договора и о готовности принять фактически выполненные работы по акту приемки-передачи проектной документации на день получения ответчиком уведомления. Данное уведомление было получено ответчиком 02.08.2009, о чем имеется отметка «принято» и подпись Самаркина Д.В. являвшегося генеральным директором, которым был подписан договор.

В соответствии со статьей 717 Гражданского кодекса Российской Федерации если иное не предусмотрено договором подряда, заказчик может в любое время до сдачи ему результата работы отказаться от исполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора. Заказчик также обязан возместить подрядчику убытки, причиненные прекращением договора подряда, в пределах разницы между ценой, определенной за всю работу, и частью цены, выплаченной за выполненную работу.

Поскольку в соответствии с пунктом 11.4 спорного договора ответчик не представил доказательства передачи истцу фактически выполненной проектной документации в соответствии с договором, суд первой инстанции удовлетворил исковые требования о взыскании суммы перечисленного аванса в размере 3 000 000 руб. в соответствии со статьей 1102 Гражданского кодекса Российской Федерации и процентов за пользование чужими денежными средствами в размере 97 500 руб. согласно статье 395 названного Кодекса.

Отменяя решение суда первой инстанции, суд апелляционной инстанции указал на то, что в соответствии с пунктом 7.2.6 договора от 07.07.2009 N СДП/09-7 принимать выполненные генподрядчиком работы обязан заказчик-застройщик (ООО «СтройДизайнПром») и при наличии положительного заключения государственной экспертизы утверждать проектную документацию.

Кроме того, суд апелляционной инстанции неправильно применил условия пункта 7.2.6 договора от 07.07.2009 N СДП/09-7, так как истец в порядке статьи 717 Гражданского кодекса Российской Федерации отказался от указанного договора.

При таких обстоятельствах суд кассационной инстанции считает, что выводы суда апелляционной инстанции не соответствуют фактическим обстоятельствам дела и доказательствам, имеющимся в нем, а потому постановление Девятого арбитражного апелляционного суда от 28.05.2010 подлежит отмене, с оставлением в силе решения Арбитражного суда города Москвы от 15.03.2010 на основании пункта 5 части 1 статьи 287 Арбитражного процессуального кодекса Российской Федерации…»

Постановление ФАС Московского округа от 17.06.2010 N КГ-А40/5070-10 по делу N А40-132345/09-47-892

«…Общая сумма перечисленных истцом денежных средство по договору составила 12 254 761 руб. 79 коп.

Письмом от 29.09.2009 г. N 254 истец в порядке ст. 717 ГК РФ отказался от исполнения договора N 10/5 от 28.05.07 и потребовал возвратить сумму неотработанных денежных средств в размере 2 461 238 руб. 20 коп.

Неисполнение ответчиком требования о возврате спорных денежных средств послужило основанием для предъявления настоящего иска.

Удовлетворяя иск, суд правомерно исходил из того, что после расторжения договора подряда у ответчика отсутствуют правовые основания для удержания спорных денежных средств при том, что доказательств выполнения работ на указанную сумму до расторжения договора ответчиком не представлено.

Выводы суда о правомерности заявленных требований соответствуют положениям ст. 1102 ГК РФ и рекомендациям Высшего Арбитражного Суда Российской Федерации, изложенным в Информационном письме от 11.01.2000 г. N 49 «Обзор практики рассмотрения споров, связанных с применением норм о неосновательном обогащении», согласно которым при расторжении договора сторона не лишена права истребовать ранее исполненное, если другая сторона неосновательно обогатилась…»

Постановление ФАС Московского округа от 11.05.2010 N КГ-А40/3717-10-П по делу N А40-31807/07-43-307

«…Как следует из материалов дела, 11.10.2006 между ИП Горшковой Г.А. (заказчик) и ИП Кормилициным Н.В. (исполнитель) был заключен контракт N 01/1, согласно которому исполнитель обязался выполнить работы по переработке эскизного проекта здания гостиницы на 16 номеров категории три звезды по западноевропейской классификации, расположенной по адресу: Россия, г. Москва, Комсомольский пр. д. 19-а, а заказчик — принять и оплатить выполненные работы.

В качестве предварительной оплаты заказчик передал исполнителю 12.500 евро, что подтверждается распиской ИП Кормилицина Н.В.

Согласно материалам дела, ИП Горшкова Г.А. 10.11.2006 направила в адрес ответчика уведомление о расторжении контракта.

Возможность расторжения контракта в одностороннем порядке предусмотрена пунктом 12.3 контракта и статьей 717 Гражданского кодекса Российской Федерации.

Поскольку ИП Кормилицин Н.В. не доказал фактический объем выполненных работ до отказа контракта, суд первой инстанции правомерно удовлетворил первоначальные требования и взыскал в пользу ИП Горшковой Г.А. стоимость неосновательного обогащения в виде неосвоенного аванса…»

Постановление ФАС Московского округа от 17.03.2010 N КГ-А41/1078-10 по делу N А41-19166/09

«…Как видно из материалов дела и установлено судом, 19 мая 2008 года ЗАО «Строй Инвест-Р» (заказчик) и ООО «Аргус» (правопредшественник ООО «СК «Аргус») (подрядчик) заключили договор N 04/08 на выполнение работ, в соответствии с которым подрядчик по заданию заказчика принял на себя обязательства выполнить комплекс работ по строительству подпорной стенки на объекте по адресу: пос. Путилково Красногорского р-на Московской области.

Письмом N 14 от 26.01.2009 г. ЗАО «Строй Инвест-Р» сообщило ООО «Аргус» об одностороннем отказе от исполнения договора N 04/08 в связи с изменением Технических условий на строительство ливневого канализационного коллектора с очистными сооружениями и пожарными резервуарами и потребовало возврата ранее перечисленного аванса.

Установив, что ООО «Аргус» не представило доказательств выполнения работ на сумму полученного аванса, арбитражный суд сделал правильный вывод о неосновательном обогащении ответчика и обязанности возвратить спорные денежные средства ввиду отсутствия правовых оснований для их удержания…»

Постановление ФАС Московского округа от 30.11.2009 N КГ-А40/12421-09 по делу N А40-36164/09-9-330

«…При исследовании обстоятельств дела установлено, что между истцом и ответчиком был заключен договор N 65/8/02 от 5 февраля 2008 г. (далее — договор), в соответствии с которым ответчик обязался провести исследовательские и наладочные работы по теплоснабжению корпусов истца на основании технического задания.

Письмом от 16.02.2009 г. истец на основании ст. 717 ГК РФ указал еще раз на расторжение договора и необходимость возвратить сумму неиспользованного аванса в размере 96.344 руб. 70 коп.

Исследовав, представленные сторонами в материалы дела письма истца от 12 августа 2008 г. и от 16 февраля 2009 г. о расторжении договора, судами первой и апелляционной инстанций письмо от 12 августа 2008 г. признано надлежащим доказательством расторжения договора, заключенного между сторонам, а договор — расторгнутым истцом в одностороннем порядке согласно статье 717 ГК РФ с 12 августа 2008 г.

На основании вышеизложенного, суды пришли к правильному выводу о правомерном применении истцом статьи 717 ГК РФ, в связи с чем данный довод кассационной жалобы не может быть принят судом кассационной инстанции.

Поскольку в материалах дела имеются доказательства выполнения ответчиком работ на сумму 104 471 руб. 41 коп. а сумма перечисленного аванса составляет 200.816 руб. 11 коп. учитывая также факт расторжение договора, суды пришли к правильному выводу о возврате суммы неиспользованного аванса в размере 96.344 руб. 70 коп. так как в соответствии со ст. 1102, ч. 1 ст. 1107 ГК РФ лицо, которое неосновательно сберегло имущество за счет другого лица, обязано возвратить последнему все доходы, которые оно извлекло или должно было извлечь из этого имущества с того времени, когда узнало или должно было узнать о неосновательности обогащения…»

Постановление ФАС Московского округа от 25.06.2009 N КГ-А41/5405-09 по делу N А41-21078/08

«…В соответствии со статьей 717 ГК РФ, если иное не предусмотрено договором подряда, заказчик может в любое время до сдачи ему результата работы отказаться от исполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора.

Из содержания ч. 1 ст. 1102 ГК РФ следует, что лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Удовлетворяя исковые требования в части неосновательного обогащения, суды первой и апелляционной инстанций исходили из того, что договор N 17-00001469 является расторгнутым, ответчиком факт исполнения им обязательств по договору не доказан в связи с чем перечисленные обществом денежные средства находятся у ГУП МО «МОБТИ» без каких-либо правовых оснований и подлежат возвращению истцу.

По мнению заявителя, суды ошибочно применили нормы ст. ст. 1102, 1109 ГК РФ, поскольку часть денежных средств, полученных ответчиком от истца, пропорциональна объему выполненных работ и является вознаграждением.

Суд кассационной инстанции, проверив обстоятельства, на которые ссылались суды обеих инстанций приходит к выводу о правомерности применения судами указанных норм права и взыскания с ответчика 2 947 360 руб. — суммы неосновательного обогащения, а доводы заявителя несостоятельными…»

Постановление ФАС Поволжского округа от 05.03.2013 по делу N А65-17061/2012

«…Письмом от 03.05.2012 N 54 истец уведомил ответчика о расторжении договора в одностороннем порядке в связи с невыполнением работ и потребовал возвратить остаток авансового платежа в размере 150 000 руб. в течение трех рабочих дней со дня получения данного уведомления.

Поскольку остаток перечисленного авансового платежа ответчиком не возвращен, истец обратился в арбитражный суд с настоящим иском.

Принимая во внимание, что обязательства сторон прекращены в связи с односторонним отказом истца от договора, а также учитывая, что ответчик в нарушение статьи 65 Арбитражного процессуального кодекса Российской Федерации не доказал факт выполнения им работ на сумму полученного от истца аванса и не представил доказательств возврата указанной суммы, суды предыдущих инстанций, руководствуясь статьями 717, 1102, 1103 Гражданского кодекса Российской Федерации, правомерно удовлетворили требование истца о взыскании с ответчика неосновательного обогащения и процентов за пользование чужими денежными средствами…»

Постановление ФАС Поволжского округа от 06.05.2011 по делу N А65-10582/2010

«…Статьей 717 ГК РФ предусмотрено право заказчика в любое время до сдачи ему результата работы отказаться от исполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора. Заказчик также обязан возместить подрядчику убытки, причиненные прекращением договора подряда, в пределах разницы между ценой, определенной за всю работу, и частью цены, выплаченной за выполненную работу.

Как следует из искового заявления, а также согласно пояснениям истца, изложенным в судебном заседании суда кассационной инстанции, отказываясь от исполнения договора, истец, как заказчик воспользовался своим правом, предусмотренным гражданским кодексом на отказ от исполнения договора.

Суды первой и апелляционной инстанций установили, что истцом ответчику уплачено 75 000 руб. в качестве предварительной оплаты, однако работы исполнителем выполнены не были и заказчику они не сданы.

При таких обстоятельствах вывод судов о том, что ИП Шарапов Н.Ф. неосновательно обогатился за счет ООО «Сакура», отвечает требованиям статьи 1102 ГК РФ.

При таких обстоятельствах, судом первой инстанции обоснованно удовлетворены заявленные истцом требования о взыскании 75000 рублей неосновательного обогащения.

Аналогичная позиция содержится в Постановлении Президиума Высшего Арбитражного Суда Российской Федерации от 20.01.2009 N 9392/08, определениях Высшего Арбитражного Суда Российской Федерации от 21.07.2009 N 9439/09, от 30.07.2010 N ВАС-9874/10, от 09.08.2010 N 9988/10…»

Постановление ФАС Поволжского округа от 12.01.2010 по делу N А12-6192/2009

«…Закрытое акционерное общество «НПК Эллирон» (далее — ЗАО «НПК «Эллирон», истец) обратилось в Арбитражный суд Волгоградской области с исковыми требованиями к открытому акционерному обществу «Производственное объединение «Волжский Завод Металлоконструкций» (далее — ОАО «ПО Волжский Завод Металлоконструкций», ответчик) о взыскании с суммы неосновательного обогащения в размере 4 643 800 руб.

Решением Арбитражного суда Волгоградской области от 25.06.2009 заявленные требования удовлетворены.

Постановлением Двенадцатого арбитражного апелляционного суда от 18.09.2009 решение Арбитражного суда Волгоградской области от 25.06.2009 оставлено без изменений.

Как следует из материалов дела и установлено судами, 08.12.2008 между сторонами заключен договор N 45/12/08, согласно условиям которого, ответчик (подрядчик, поставщик) обязался в соответствии с предоставленным истцом (заказчик, покупатель) чертежами КМ разработать, согласовать с истцом чертежи КМД, на основании которых изготовить и поставить металлоконструкцию (продукцию), а истец принять и оплатить ее стоимость.

ЗАО «НПК «Эллирон» письмом от 24.02.2009 N 462 на основании статьи 717 Гражданского кодекса Российской Федерации отказался от исполнения договора и просил возвратить ему сумму предоплаты, предложив ОАО «ПО Волжский Завод Металлоконструкций» предоставить подтверждение понесенных расторжением договора убытков.

Однако до настоящего времени ответчик не возвратил истцу сумму предоплаты в размере 4 643 800 руб.

Суды пришли к правильному выводу о том, что, истец доказал факт отказа от договора до предложения ответчика принять исполнение обязательств.

При таких обстоятельствах судебная коллегия считает обжалуемые решение Арбитражного суда Волгоградской области от 25.06.2009 и постановление Двенадцатого арбитражного апелляционного суда от 18.09.2009 законными и не подлежащими отмене…»

Постановление ФАС Поволжского округа от 10.11.2009 по делу N А12-654/2009

«…Из материалов дела следует, что между истцом (генеральный подрядчик) и ответчиком (субподрядчик) заключен договор от 13.07.2007 N 06/07/07 на выполнение комплекса строительных (монтажных) работ (в редакции дополнительных соглашений), по условиям которого субподрядчик обязался на строительстве жилого комплекса «Волжские паруса» на улице Калинина в Ворошиловском районе г. Волгограда в установленный настоящим договором срок произвести поставку, монтаж и испытания систем водоснабжения: хозяйственно-питьевого водопровода; противопожарного водопровода; горячего водоснабжения, циркуляционного трубопровода, при этом генеральный подрядчик обязался принять результаты работ в установленном порядке и уплатить обусловленную договорную цену.

Авансовый платеж в установленном договором размере в сумме 1 472 096,55 руб. оплачен истцом в полном объеме 28.08.2007, что подтверждается платежными поручениями от 16.08.2007 N 2960, от 27.08.2007 N 3089, от 28.08.2007 N 3109 и не оспаривается ответчиком.

В соответствии с пунктом 13.3 спорного договора письмом от 04.07.2008 N 960/08/АДМ/ЮР истец сообщил ответчику об отказе от исполнения договора в порядке статьи 717 Гражданского кодекса Российской Федерации (т. 1 л. д. 70). Указанное письмо было получено ответчиком 11.07.2008, что подтверждается почтовым уведомлением (т. 1 л. д. 71).

Судебными инстанциями установлено, что к моменту одностороннего отказа истца от исполнения договора общая стоимость поставленных ответчиком материалов, оборудования и выполненных работ составила 1 669 556 руб. что подтверждено рядом актов приемки выполненных работ ответчиком. В свою очередь, истец перечислил ответчику сумму 2 453 236,54 руб.

Следовательно, судебные инстанции, оценив материалы и обстоятельства дела, а также руководствуясь нормами статей 309, 310, 450, 702, 717, 1102 Гражданского кодекса Российской Федерации, пришли к правильному выводу об удовлетворении требований истца о взыскании суммы неосновательного обогащения в размере 783 679,92 руб…»

Постановление ФАС Северо-Западного округа от 04.04.2014 по делу N А56-32409/2012

«…Как установлено судами, Компания (генподрядчик) и Общество (субподрядчик) 05.04.2011 заключили договор, по условиям которого субподрядчик обязался в счет оговоренной статьей 2 договора стоимости выполнить на свой риск собственными и привлеченными силами строительные работы на объекте «Полигон твердых бытовых отходов», расположенном на земельном участке с кадастровым номером 69:10:0000015:469 по адресу: Тверская обл. с. Славное (далее — объект), а генподрядчик — принять результат работ и оплатить его согласно условиям договора.

При повторном рассмотрении спора суды, проанализировав условия договора и переписку сторон (письма от 10.05.2012 N 36, от 12.05.2012 N 121), пришли к выводу о том, что договор считается расторгнутым по инициативе Компании с 19.05.2012. Ответчик против данного вывода судов возражений не заявил.

В соответствии со статьей 717 ГК РФ, если иное не предусмотрено договором подряда, заказчик может в любое время до сдачи ему результата работы отказаться от исполнения договора, уплатив подрядчику часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора.

При расторжении договора сторона не лишена права истребовать ранее исполненное, если другая сторона неосновательно обогатилась (пункт 1 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 11.01.2000 N 49).

Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение). Эти правила применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли (статья 1102 ГК РФ).

В связи с изложенным суды признали подлежащим взысканию только фактически неотработанный аванс в размере 6 081 722 руб. 24 коп. и отказали Компании во взыскании стоимости устранения недостатков фактически выполненных работ.

Выводы судов соответствуют материалам дела. Какие-либо конкретные доводы, их опровергающие, в кассационной жалобе не приведены. При вынесении решения о частичном удовлетворении иска суды обоснованно исходили из прекращения между сторонами обязательственных правоотношений, возникших из договора подряда, и пришли к правильному выводу о том, что правовых оснований для удержания внесенных истцом денежных средств у ответчика не имеется. Расчет процентов за пользование чужими денежными средствами, составленный истцом, проверен судами, мотивированный контррасчет ответчик не представил…»

Постановление ФАС Северо-Западного округа от 05.12.2013 по делу N А42-6820/2012

«…Как видно из материалов дела, согласно Договору ОАО «Центрально-Кольская экспедиция» (подрядчик) обязалось в срок с 15.10.2010 по 15.12.2011 выполнить комплекс буровых работ и геофизических исследований в скважинах с целью доразведки флангов Гаринского железорудного месторождения, а ЗАО «АРДЖЕЙСИ ГРУПП» (заказчик) — принять и оплатить выполненные работы.

Согласно пункту 11.3 Договора, если в процессе выполнения работ выяснится нецелесообразность дальнейшего проведения работ, то Договор считается расторгнутым по соглашению сторон через 10 дней после получения подрядчиком от заказчика уведомления о расторжении Договора.

В соответствии с пунктом 11.4 Договора, если стороны пришли к соглашению, что в рамках реализации пункта 3 статьи 450 Гражданского кодекса Российской Федерации (далее — ГК РФ) Договор считается расторгнутым по соглашению сторон через 10 дней после получения подрядчиком от заказчика уведомления о расторжении Договора. При этом заказчик оплачивает подрядчику расходы, понесенные до даты расторжения Договора, а также расходы по демобилизации оборудования.

В соответствии с пунктом 11.5 Договора в случае досрочного расторжения Договора подрядчик возвращает заказчику аванс за вычетом заактированных сумм.

ОАО «Центрально-Кольская экспедиция» выполнило работы по Договору общей стоимостью на 43 863 353 руб. что подтверждается актами выполненных работ.

В связи с неполучением положительных результатов ЗАО «АРДЖЕЙСИ ГРУПП» пришло к выводу о нецелесообразности выполнения работ по Договору и письмом от 05.09.2012 N 1-05/09 уведомило ОАО «Центрально-Кольская экспедиция» об одностороннем отказе от исполнения Договора и его расторжении в соответствии с пунктом 11.4 Договора.

Ссылаясь на то, что у ОАО «Центрально-Кольская экспедиция» существует обязательство возвратить неотработанный аванс в размере 8 806 580 руб. ЗАО «АРДЖЕЙСИ ГРУПП» обратилось в арбитражный суд с настоящим иском.

Правовой анализ правоотношений сторон по Договору с учетом результата работ, на достижение которого рассчитывали стороны, приводит к выводу о том, что спор по настоящему делу подлежит разрешению с применением норм о подряде.

Суды установили, что ЗАО «АРДЖЕЙСИ ГРУПП», действуя в соответствии с пунктами 11.3 и 11.4 Договора и статьей 717 ГК РФ, уведомило ОАО «Центрально-Кольская экспедиция» о расторжении Договора, в связи с чем суды правомерно посчитали Договор расторгнутым.

Со дня расторжения Договора у ответчика нет правовых оснований для удержания денежных средств, перечисленных ему истцом в качестве предварительной оплаты работ, не выполненных ко дню расторжения Договора.

В данном случае сумма неотработанного аванса образует на стороне ОАО «Центрально-Кольская экспедиция» неосновательное обогащение.

При таком положении суды правомерно обязали ОАО «Центрально-Кольская экспедиция» возвратить ЗАО «АРДЖЕЙСИ ГРУПП» 8 806 580 руб. неосновательного обогащения…»

Постановление ФАС Северо-Западного округа от 10.10.2013 по делу N А56-32498/2012

«…Как установлено судом и следует из материалов дела, между Обществом (заказчиком) и Компанией (подрядчиком) заключен Договор, по условиям которого подрядчик обязался построить объект розничной торговли по адресу: г. Санкт-Петербург, Туристская ул. участок 1, северо-западнее пересечения с Богатырским пр. (далее — объект).

Уведомлением от 11.04.2012 Общество в порядке статьи 717 Гражданского кодекса Российской Федерации (далее — ГК РФ) заявило об одностороннем внесудебном отказе от исполнения Договора и потребовало возврата аванса. Уведомление получено Компанией 12.04.2012.

Поскольку Компания аванс не возвратила, Общество обратилось в арбитражный суд с настоящим иском.

Статьей 1102 ГК РФ определено, что лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество за счет другого лица, обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

При таком положении следует признать, что, поскольку выполнение работ по Договору на 8 403 641 руб. 13 коп. не подтверждено, суд правомерно взыскал аванс в указанной сумме в пользу заказчика в качестве неосновательного обогащения…»

Постановление ФАС Северо-Западного округа от 05.06.2013 по делу N А56-36001/2012

«…Как следует из материалов дела, ООО «КромПроект» (заказчик) и ООО «ТЭКРА» (подрядчик) 05.07.2010 заключили договор подряда N 25. По условиям данного договора подрядчик обязался выполнить комплекс строительно-монтажных и специальных работ на объекте по прокладке 2-х кабельных линий 10 кВ от ПС-190 до РП-2008 для электроснабжения ЗАО «Завод Красная Заря. Системы цифровой связи» по адресу: ул. Гельсингфорсская, д. 4, корп. 1, пом. 1Н, 2Н, 3Н, 4Н, 5Н, 6Н, 7Н, 8Н, 9Н, 10Н, 11Н, 12Н, 13Н, 14Н, 15Н, 16Н, 17Н, 20Н, 21Н, 23Н, 24Н; лит. В; Гельсингфорсская, д. 2, лит. Ф, лит. Х; Выборгская набережная, д. 45, лит. Е, пом. 3Н, в соответствии с рабочими проектами, ФП-016-0807-ЭС-КЛ, ФП-016-0807-ЭС-КЛ. ПОС, ФП-016-0807-ТР и локальной сметой.

Как при разрешении спора, так и при пересмотре дела в апелляционном порядке суды установили факт получения ответчиком аванса в сумме 2 100 000 руб. а также выполнения им работ на сумму 435 001 руб. 05 коп. Доказательств того, что ООО «ТЭКРА» в срок, определенный спорным договором, выполнило работы не представлено.

При таком положении выводы судов первой и апелляционной инстанций о правомерности действий истца, связанных с расторжением договора в одностороннем порядке на основании статьи 717 ГК РФ и пункта 9.3 договора от 05.07.2010 N 25 являются правильными.

Поскольку после расторжения договора у ответчика отсутствуют правовые основания для удержания неотработанного аванса в размере 1 664 998 руб. 95 коп. требования истца о взыскании этой суммы в качестве неосновательного обогащения обоснованно удовлетворены судами со ссылкой на статью 1102 ГК РФ…»

Навигация по записям