Рейтинг: 4.1/5.0 (1911 проголосовавших)

Рейтинг: 4.1/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

Для отражения в учете операций по списанию МБП, вследствие утраты ими своего производственного назначения или нормального износа, в конфигурации предусмотрен документ "Списание МБП". При проведении документ формирует проводки только по забалансовому счету МЦ ( Малоценные активы в эксплуатации ).

Малоценными активами считаются только МБП. Малоценные необоротные материальные активы и библиотечные фонды учитываются только через подсистему учета основных фондов (используется справочник «Необоротные активы») (подробнее см. статью «Методика отражения операций по учету малоценных необоротных материальных активов в типовых украинских конфигурациях»).

1С:Бухгалтерия 8 для УкраиныПод малоценными активами в конфигурации подразумеваются МБП (малоценные быстроизнашивающиеся предметы), МНМА (малоценные необоротные материальные активы), для которых не ведется пообъектный учет (ведется количественный учет в разрезе групп активов), а также библиотечные фонды (подробнее см. статью «Особенности учета малоценных необоротных активов и библиотечных фондов»).

Когда малоценка фактически подлежит списанию (порча, полный износ, моральное устаревание), она может быть списана из эксплуатации. Для этого в конфигурации предусмотрен документ « Списание малоценки из эксплуатации » (подробнее см. статью «Списание из эксплуатации малоценки с закончившимся сроком полезного использования»).

Этим документом для МБП предусмотрено списание со счета МЦ (Малоценные активы в эксплуатации), а для МНМА (малоценные необоротные материальные активы) предусмотрен механизм закрытия амортизации. В документе организовано автоматическое заполнение по остаткам. Если списание производится ранее истечения срока полезного использования. то для корректировки НДС можно ввести на основании данного документа налоговую накладную.

Как указано в приказе об учетной политике нашего предприятия, износ на МНМА начисляется в размере 100% при вводе их в эксплуатацию. Какими документами оформлять списание МНМА по истечении срока эксплуатации (физический износ)?

При передаче в эксплуатацию МНМА их стоимость, которая учитывается на субсчете 112 «Малоценные необоротные материальные активы», не списывается с баланса. Начисленная амортизация отражается по кредиту счета 132 «Износ других необоротных материальных активов» с отнесением к составу соответствующих расходов. Предприятия, начисляющие амортизацию МНМА в первом месяце использования указанных объектов в размере 100 процентов их стоимости, аналитический учет этих объектов могут вести с обеспечением информации об общем количестве объектов и их общей стоимости в разрезе классификационных подгрупп (предприятие вводит их самостоятельно).

Стоимость объекта таких подгрупп при его выбытии определяется делением стоимости соответствующей подгруппы, которая учитывается на субсчетах 111 и 112, на количество объектов, входящих в состав соответствующей подгруппы. Списание суммы износа отражается по кредиту субсчетов 111 и 112 в корреспонденции с дебетом субсчета 132. То есть списываются МНМА по истечении срока эксплуатации за счет начисленной амортизации.

Приказом Минпромполитики Украины от 09.06.2004 г. №274 утверждены Методические рекомендации Минпромполитики Украины о порядке получения согласия Министерства промышленной политики Украины на отчуждение, ликвидацию, передачу основных средств. Подпунктом 3.2.2 этих рекомендаций документооборот при учете малоценных необоротных активов предлагается вести согласно типовым формам первичного учета, утвержденным приказом Минстата Украины от 22.05.96 г. №145. Этим Приказом предусмотрены следующие формы для списания малоценки:

— акт выбытия малоценных и быстроизнашивающихся предметов (ф. №МШ-4);

— акт на списание инструментов (устройств) и обмен их на пригодные (ф. №МШ-5);

— акт на списание малоценных и быстроизнашивающихся предметов (ф. №МШ-8).

Однако, по мнению автора, этими формами можно пользоваться только для списания малоценных и быстроизнашивающихся предметов, которые учитываются на счете 22.

А для необоротных активов (хотя они и малоценные) необходимо использовать Типовые формы учета основных средств, утвержденные приказом Минстата Украины от 29.12.95 г. №352. В частности, для учета МНМА можно использовать следующие формы:

1) Акт приема-передачи (внутреннего перемещения) основных средств (ф. №ОЗ-1);

2) Акт на списание основных средств (ф. №ОЗ-3);

3) Инвентарная карточка учета основных средств (ф. №ОЗ-6).

В процессе своей деятельности бюджетными учреждениями используются основные средства для обеспечения выполнения возложенных на них функций государством. Они со временем непременно постепенно изнашиваются и становятся непригодными для дальнейшего использования. Причиной этого может быть как физическое, так и моральный износ. Поэтому перед бюджетным учреждением рано или поздно встанет вопрос - что делать с такими материальными ценностями.

Итак, в таком случае выбытия основных средств может происходить в виде ликвидации, реализации, безвозмездной передачи.

Основные средства, которые стали непригодными для дальнейшего использования, списываются соблюдением требований, предусмотренных Типовой инструкцией о порядке списания материальных ценностей с баланса бюджетных учреждений.

Оформляется это в зависимости от вида основных средств. Актом о списании основных средств в бюджетных учреждениях по форме № 03-3 (бюджет) Актом о списание автотранспортных средств по форме № 03-4 (бюджет) Актом о списание с баланса бюджетного учреждения и организации изъятой из библиотеки литературы (типовая форма № 03-5 (бюджет).

Осуществлять разборки или демонтаж основных средств можно только после оформления соответствующих актов на их списание.

Деятельность бюджетных учреждений является многогранной, а соответственно, особенности по порядка списания основных средств и других необоротных активов. Это обусловлено прежде большим перечнем разнообразных видов необоротных активов, используются только в бюджетной сфере (специальное оборудование, инвентарь и другое).

Сейчас основными нормативными документами, которые отражают и диктуют порядок списание основных средств и необоротных активов в бюджетных учреждениях является Инструкция по учету основных средств и других необоротных активов бюджетных учреждений и Типовая инструкция о порядке списания материальных ценностей с баланса бюджетных учреждений.

Типовую инструкцию разработан с целью установления единых требований к порядку списания материальных ценностей, в том числе и основных средств, учреждениями и организациями, которые содержатся за счет государственного или местного бюджетов, т.е. действие этой инструкции распространена на все учреждения. К этому времени в Украине действовала Типовая инструкция о порядке списания основных средств бюджетных учреждений.

Типовая инструкция, утвержденная Госказначейством, унифицирует требования к порядку списание материальных ценностей для всех бюджетных учреждений. Несмотря на это, сейчас действуют и отраслевые инструкции министерств и ведомств о порядке списания основных средств. Это прежде всего касается специального оборудования воинских частей. Инструкция же по учету основных средств и других нематериальных активов некоторой степени дублирует основные требования Типовой инструкции по списанию основных средств.

Как и в инструкции по учету основных средств, так и в типовой инструкции по списания материальных ценностей, в том числе основных средств, определено, что с балансов учреждений могут быть списаны материальные ценности:

а) необоротные активы - здания и сооружения, машины и оборудование, транспортные средства, инструменты, приборы и инвентарь, рабочий и продуктивный скот, многолетние насаждения, прочие основные средства (кроме земельных участков и капитальных затрат на улучшение земель), экспонаты зоопарков, выставок, библиотечные фонды, малоценные необоротные материальные активы, белье, постельные Кстати, одежда и обувь, временные нетитульные сооружения, природные ресурсы, инвентарная тара, материалы длительного использования для научных целей, авторские и смежные с ними права, иные нематериальные активы;

б) запасы - сырье и материалы, оборудование, конструкции и детали к установке, спецоборудование для научно-исследовательских работ по хозяйственным договорам, строительные материалы, другие производственные запасы, животные на выращивании и откорме, малоценные и быстроизнашивающиеся предметы, материалы для учебных, научных и других целей, продукты питания, медикаменты и перевязочные средства, хозяйственные материалы и канцелярские принадлежности, топливо, горючие и смазочные материалы, тара, запасные части к машинам и оборудованию и другие материалы.

Музейные ценности списываются установленным действующим законодательством порядком.

Списанию подлежат материальные ценности:

а) непригодные для дальнейшего использования;

б) выявлены в результате инвентаризации как недостача;

в) морально устаревшие;

г) физически изношенные;

д) поврежденные вследствие аварии или стихийного бедствия (при условии, что восстановление их является невозможно или экономически нецелесообразно и они не могут быть реализованы).

Кроме того, подлежат списанию здания, сооружения, подпадающих под снос в связи со строительством новых объектов, и такие, которые разрушены в результате атмосферного воздействия и длительного использования.

Следует отметить, что износ, начисленный в размере 100 процентов стоимости на необоротные активы, не может быть основанием для их списания.

Для определения непригодности материальных ценностей и установления невозможности или неэффективности проведения их восстановительного ремонта, а также для оформление необходимой документации на списание этих ценностей, приказом руководителя учреждения ежегодно создается постоянно действующая комиссия, которая действует в течение года, в составе: руководителя или его заместителя (председатель комиссии), главного бухгалтера или его заместителя (в учреждениях и организациях, в которых штатным расписанием должность главного бухгалтера не предусмотрена, - лица, на которое возложено ведение бухгалтерского учета); руководителей групп учета (в учреждениях, обслуживаемых централизованными бухгалтериями) или других

работников бухгалтерии, которые учитывают материальные ценности; лица, на которое возложена ответственность за сохранность материальных ценностей других должностных лиц (на усмотрение руководителя учреждения).

Приказ о создании постоянно действующей комиссии обновляется ежегодно или необходимости.

Также право определения непригодности материальных ценностей и установления невозможности или неэффективности проведения восстановительного ремонта, а также оформление необходимой документации приказом руководителя учреждения может быть предоставлено ежегодной инвентаризационной комиссии.

Для установления непригодности автомобилей, нагревательных котлов, подъемников и других необоротных активов, находящихся под наблюдением государственных инспекций, необходимо приглашать представителя соответствующей инспекции, который подписывает акт о списании или передает комиссии свое письменное заключение, которое прилагается к акту.

Для списания музейных ценностей или материальных ценностей специального назначение комиссия создается по отдельным приказом руководителя учреждения.

Постоянно действующая комиссия должна обеспечить выполнение шести основных задач:

Когда оборудование списывается в связи со строительством новых, расширением, реконструкцией и техническим переоснащением действующих объектов, комиссия должна проверить его наличие в плане реконструкции и технического переоборудования, утвержденном организацией высшего уровня, и сделать в акте о списании ссылки на пункт и дату утверждения плана.

По результатам обследования комиссией составляются акты о списании материальных ценностей.

Следует отметить, что при списании материальных ценностей могут составляться акты произвольной формы с указанием исчерпывающей информации об их количественных и качественных показателей, а также причин выбытия (списания).

В акте о списании материальных ценностей необходимо детально освещать причины выбытия объекта, состояние основных частей, деталей и узлов, конструктивных элементов и обосновывать нецелесообразность и невозможность их восстановления.

При списании автотранспортных средств, кроме того, указывается пробег автомобиля и дается техническая характеристика агрегатов и деталей автомобиля и возможность дальнейшего использования основных деталей и узлов, которые могут быть получены в результате демонтажа.

Списание с балансов учреждений материальных ценностей, выбывших вследствие аварий, проводится при условии придания акту о списании копии акта об аварии с объяснением причин аварии и перечнем мер, принятых в отношении виновных лиц.

Разрешение на списание с баланса материальных ценностей предоставляется руководителем учреждения, учреждением высшего уровня или главным распорядителем бюджетных средств в зависимости от стоимости материальных ценностей и причин списания.

Списание материальных ценностей как непригодные для дальнейшего использования, морально устаревшие, физически изношенные, поврежденные вследствие аварии или стихийного бедствия (за исключением выявленных в результате инвентаризации как недостаток) проводится в следующем порядке:

а) с балансов учреждений, содержащихся за счет средств государственного бюджета:

стоимостью за единицу (комплект) в размере до 5000 гривен - с разрешения руководителя учреждения;

стоимостью за единицу (комплект) в размере от 5000 гривен до 10000 гривен - с разрешения учреждения высшего уровня;

стоимостью за единицу (комплект) в размере свыше 10000 гривен - с разрешения центрального органа исполнительной власти или другого главного распорядителя бюджетных средств.

б) с балансов учреждений, содержащихся за счет средств местных бюджетов:

стоимостью за единицу (комплект) в размере до 2500 гривен - с разрешения руководителя учреждения;

стоимостью за единицу (комплект) в размере от 2500 гривен до 5000 гривен - с разрешения учреждения высшего уровня;

стоимостью за единицу (комплект) в размере свыше 5000 гривен - с разрешения местных государственной администрации.

Недостачи материальных ценностей, выявленные в результате инвентаризации, превышают нормы естественной убыли, потери от порчи, стихийного бедствия, а также когда конкретные виновники не установлены, списываются с балансов только после тщательной проверки действительного отсутствия виновных лиц и принятия необходимых мер для недопущения фактов потерь в дальнейшем в следующем порядке:

а) по каждому случаю недостач или порчи материальных ценностей на сумму до 2500 гривен включительно - с разрешения руководителя учреждения;

б) по каждому случаю недостач или порчи материальных ценностей на сумму от 2500 до 5000 гривен включительно - с разрешения руководителя учреждения высшего уровня;

в) по каждому случаю недостач или порчи материальных ценностей на сумму свыше 5000 гривен - с разрешения руководителя центрального органа исполнительной власти или Кроме главного распорядителя бюджетных средств, главы местной государственной администрации.

Заметим, что в документах, которые учреждения подают для оформления списания недостач сверх норм естественной убыли и потерь от порчи материальных ценностей, указать меры, принятые для предупреждения таких

потерь в дальнейшем.

Списание материальных ценностей с балансов центральных органов исполнительной власти (Главных распорядителей бюджетных средств) и местных государственных администраций осуществляется с разрешения их руководителя, независимо от стоимости материальных ценностей.

Не может быть осуществлено списание с баланса учреждения основных средств и других необоротных активов (за исключением поврежденных вследствие аварии или стихийного бедствия, морально устаревших, физически изношенных и выявленных в результате инвентаризации как недостача) до окончания периода начисления износа на них.

Списание материальных ценностей производится по первоначальной стоимости или восстановительной стоимости (в случае проведения индексации или переоценки материальных ценностей). При списании необоротных активов, которые были в эксплуатации, в документах наряду с их первоначальной (восстановительной) стоимости указывается сумма начисленного износа.

Все детали, узлы и агрегаты разобранного и демонтированного оборудования пригодные для ремонта другого оборудования, а также материалы, полученные от ликвидации необоротных активов, приходуются на соответствующих субсчетах бухгалтерского учета, а непригодные детали и материалы приходуются как другие материалы и подлежат обязательной сдаче учреждении, на которую возложен сбор такого сырья.

Также подлежат обязательной сдаче изготовленные из цветных металлов где талые и узлы, которые не используются в данном учреждении для ремонта машин, инструментов, приборов, оборудования.

Детали и узлы, содержащие драгоценные металлы и драгоценные камни, изъятые после демонтажа материальных ценностей, подлежащих сдаче в специализированные предприятия Украины, которые осуществляют прием и переработку отходов и лома драгоценных металлов и драгоценных камней.

При наличии ведомственных или централизованных пунктов, занимающихся сбором и демонтажем техники, аппаратуры, приборов и других изделий, последние сдаются без демонтажа, целым комплексом.

Запрещено уничтожать, выбрасывать, сдавать в лом технику, аппаратуру, приборы и другие изделия, содержащие драгоценные металлы и драгоценные камни, без предварительного изъятия и одновременного оприходования ценных деталей, а также передавать, списывать и продавать технику, аппаратуру и другие необоротные активы по ценам ниже стоимости драгоценных металлов и драгоценных камней, содержащиеся в них, за вычетом расходов на их изъятие.

Списание материальных ценностей с учета (как ликвидация на основании акта о списание) без последующей их реализации или передачи другому бюджетному учреждению осуществляется только в случаях, когда дальнейшее использование этих ценностей невозможно или экономически нецелесообразно.

О безвозмездной передаче материальных ценностей, то это можно делать с соблюдением следующего порядка:

а) с балансов учреждений, содержащихся за счет средств государственного бюджета, - в пределах одного центрального органа исполнительной власти (главного распорядителя бюджетных средств);

б) с балансов учреждений, содержащихся за счет средств местных бюджетов, - в пределах одного местного бюджета.

Безвозмездная передача материальных ценностей от одного учреждения к другому, если учреждения относятся к сфере управления одного и того же центрального органа исполнительной власти или другого главного распорядителя бюджетных средств, осуществляется на основании решения главного распорядителя бюджетных средств.

Безвозмездная передача материальных ценностей центральными органами исполнительной власти или другими главными распорядителями бюджетных средств осуществляется разрешения Кабинета Министров Украины.

Продажа материальных ценностей, которые, согласно Инструкции по учету основных средств и других необоротных активов бюджетных учреждений, отнесенные к основным средств (в том числе полностью изношенных), осуществляется только на конкурентных началах (через биржи, аукционы и по конкурсу).

Продажа зданий (в том числе помещений), сооружений, транспортных средств и полностью изношенных по данным бухгалтерского учета материальных ценностей, относятся к необоротных активов, производится по экспертной оценке. Экспертная оценка - это определение стоимости материальных ценностей экспертом по договору с учреждением.

Продажа других необоротных активов и запасов осуществляется по справедливой стоимости. Представителем учреждения при определении справедливой вар. занятости является комиссия (создана согласно требованиям пункта 6 Типовой инструкции). Справедливая стоимость определяется с учетом первоначальной стоимости материальных ценностей и физического и морального износа.

Средства, полученные учреждениями от реализации необоротных активов (кроме зданий и сооружений) и других материальных ценностей (в т.ч. списанных), за сданные в виде лома и отходов черных, цветных металлов, драгоценные металлы (в отходы использование фотоматериалов и кинопленки), драгоценные камни, в размерах, что, согласно законодательству остаются в распоряжении учреждения, расходуются на покрытие расходов, связанных с организацией сбора и транспортировки указанных материалов на приемные пункты, расходы на другие хозяйственные нужды i на премирование лиц, непосредственно занятых сбором лома и отходов, ремонт, модернизацию или приобретение новых необоротных активов (кроме зданий и сооружений) и материальных ценностей, а также на другие расходы по смете.

Суммы, полученные учреждениями от продажи зданий и сооружений, заносятся в доход того бюджета, за счет которого содержится данное учреждение.

Документы аналитического учета необоротных активов систематизируются по датам осуществления операций и оформляются мемориальным ордером № 9 (Ф.438), который представляет собой накопительную ведомость выбытия и перемещения основных средств.

Реализация необоротных активов (кроме зданий и сооружений), приобретенных за счет средств общего или специального фонда, отражается по кредиту счетов, на которых они учитываются, а уменьшение фонда в необоротных активах показывается по дебету 401 счета и одновременно уменьшается сумма начисленного износа записями в дебет 131, 132 или 133 счетов.

На сумму средств, полученных от реализации необоротных активов, приобретенных за средства общего фонда, производится запись в дебет 313, 323, 364 или 675 счетов и в кредит счета 711, на котором учитываются доходы по специальным средствам.

Относительно сумм средств, полученных от реализации необоротных активов, приобретенных за средства специального фонда, то в таком случае производится аналогичная запись. Сумма начисленного И1Д13 показывают по кредиту 641 счета в корреспонденции с счетам 364 или 675.

О реализации зданий и сооружений, то особенность учета таких случаев заключается в том, что средства от их (зданий и сооружений) продажи, в отличие от других необоротных активов, не остаются в распоряжении учреждения, а подлежат перечислению в доход бюджета. Исходя из этого, проводятся записи:

1) Дт 131-133 и соответственно 401; Кт. 103.

2) Дт 364 или 675: Кт 642 "Прочие расчеты с бюджетом". В случае, когда при реализации необоротных активов по уценке, то на сумму уценки проводится дополнительная запись в дебет счетов 401 и 131,132 или 133 и кредит одного из счетов от 101 до 122.

В случае, когда внеоборотные активы (кроме земельных участков) стали непригодными и бюджетным учреждением их списаны с соблюдением требований нормативных документов, в бухгалтерском учете такие операции должны отражаться по дебету 401 и 131-133 счетов, то есть уменьшением фонда в необоротных активах и суммы начисленного на них износа, и по кредиту счетов 103-122, т.е. списанием с учета стоимости непригодных для дальнейшего использования необоротных активов.

Также списания непригодных для дальнейшего использования необоротных активов может сопровождаться оприходованием сумм стоимости материалов, полученных от демонтажа. Существуют два варианта: 1 - когда полученные таким образом суммы следует перечислить в доход бюджета, 2 - когда суммы стоимости таких материалов остаются в распоряжении бюджетного учреждения.

В первом случае это касается материалов для учебных, научных, других целей и хозяйственных материалов и канцелярских принадлежностей. Эти операции сопровождаются записями в дебет счетов 231 и 234 и кредит счета Другие расчеты с бюджетом "(об учете реализации материалов говорится в разделе 2.3 "Учет запасов").

Во втором случае это касается хозяйственных материалов, канцелярских принадлежности, топлива, горючих и смазочных материалов, запчастей к машинам и оборудования, других материалов, полученных от демонтажа необоротных активов и остающихся в распоряжении учреждения, если они приобретены за счет средств общего или специального фондов. Если материалы, полученные от демонтажа необоротных активов, приобретенных за средства общего фонда, тогда оприходования их в бухгалтерском учете сопровождается соответствующими записями в дебет счетов 234, 235, 238, 239, а по кредиту счетов 681 "Внутренние расчеты по общему фонду "и 701" Ассигнования из государственного бюджета на расходы учреждения и другие мероприятия "или 702" Ассигнования из местного бюджета на расходы учреждения и другие мероприятия »отражается соответственно получение средств от распорядителей средств высшей степени и суммы полученных таким образом материалов как суммы бюджетных средств, поступивших на расходы, предусмотренные сметой.

Библиотека онлайн © 2006-2014

Документ. Учет малоценных необоротных материальных активов

Учет малоценных необоротных материальных активов

Понятие "малоценные необоротные материальные активы" - новое в нашем бухгалтерском учете. К ним относятся предметы, срок эксплуатации которых больше 12 месяцев, но при этом они не учитываются в составе основных средств. К таким предметам, в частности, относятся специальные инструменты и специальные устройства. Учет малоценных необоротных материальных активов (далее, - МНМА) регулируется Положением (стандартом) бухгалтерского учета 7 "Основные средства". В соответствии с п.1 этого положения основные средства и прочие необоротные материальные активы обозначаются словосочетанием "основные средства", поэтому определение основных средств будет справедливо и для других необоротных материальных активов (к которым относятся и МНМА). Из этого следует, что МНМА- материальные активы, которые предприятие содержит с целью их использования в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых больше одного года (или операционного цикла, если он длиться более года).

Критерием для отнесения предметов к МНМА (а не к основным средствам) является стоимостная граница. В соответствии с п. 5.2 П(С)БУ 7 предприятия могут устанавливать стоимостные признаки предметов, которые отнесены к МНМА. Иными словами эта граница устанавливается руководителем предприятия и отражается в приказе об учетной политике. Поскольку размер стоимостной границы влияет на объект налогообложения на прибыль, отнестись к ее документальному оформлению следует довольно серьезно. Никаких рекомендаций относительно суммы действующие положения (стандарты) не содержат (письмо ГНАУ "Об отображении в налоговом учете расходов на приобретение малоценных предметов" от 12.01.2001 г. N 286/7/15-1117 не имеет никакой юридической силы. так как оно "не является нормативно-правовым актом и имеет только разъяснительный и информативный характер и не должно содержать новых правовых норм" (см. письмо Министерства юстиции от 12.09.2000 г. N 20-9-3873).

Понятно, что в этом вопросе следует руководствоваться экономической целесообразностью, а она в свою очередь для каждого отдельного предприятия будет различной. Следовательно, этот стоимостный критерий в зависимости от условий ведения хозяйства, вида изготовляемой продукции, интенсивности использования основных фондов и других факторов может быть различный. Для одного предприятия экономически целесообразно установить стоимостный критерий на уровне 100 грн. а для другого - на уровне 5000 грн. Вряд ли налоговые органы согласятся с тем, что второе предприятие будет классифицировать, например, приобретенный компьютер как МНМА, включит его стоимость в состав валовых расходов, а при вводе в эксплуатацию уменьшит его балансовую стоимость путем начисления амортизации в размере 100%.*

Изменение стоимостной границы (как в сторону увеличения, так и уменьшения ) есть изменением учетной политики и возможно только со следующего отчетного года.

Поскольку на МНМА как на составную часть других активов распространяются все принципы учета основных средств, изложенные в п.1 Положения 7, то:

- объект МНМА следует переоценивать к справедливой стоимости, если его остаточная стоимость значительно (более чем на 10%) отличается от нее;

- сумма расходов, связанных с улучшением объектов МНМА, которая ведет к увеличению выгод от эксплуатации, прибавляется к первоначальной стоимости МНМА;

- МНМА подлежат амортизации по установленным методам.

Первичная стоимость малоценных

необоротных материальных активов

В соответствии с п. 7 П (С)БУ 7 МНМА, как и объекты основных средств, зачисляются на баланс по первичной стоимости. Первичная стоимость включает:

- цену приобретения без НДС (за исключением приобретения МНМА неплательщиками НДС или приобретения МНМА непроизводственного назначения);

- суммы ввозной пошлины;

- расходы на установку, монтаж, наладку;

- расходы по страхованию рисков доставки;

- при бесплатной передаче - справедливую стоимость на дату получения;

- при передаче в уставный фонд - согласованную учредителями справедливую стоимость.

Амортизация малоценных необоротных

материальных активов

Основное отличие в учете МБП и МНМА заключается в том, что в соответствии с п. 23 П (С)БУ 9 стоимость МБП, переданных в эксплуатацию, исключается из состава активов (списывается с баланса) с дальнейшей организацией оперативного количественного учета таких предметов по местам эксплуатации и по соответствующим лицам в течение срока их фактического использования, стоимость же МНМА согласно П(С)БУ 7 включается в состав расходов при начислении амортизации, а списывается с баланса только после окончания срока их полезной эксплуатации.

Мы знаем, что национальные положения (стандарты) рекомендуют использовать один из шести методов, предусмотренных для амортизации основных средств. Исходя же из п. 27 П(С)БУ 7 для начисления амортизации на МНМА разрешается использовать только один из двух таких способов:

- в первом месяце использования объекта начисляется амортизация в размере 50 процентов его стоимости, а остаток 50 процентов стоимости - в месяце его исключения из активов (списания с баланса) вследствие несоответствия критериям признания активом;

- 100 процентов стоимости объекта в первом месяце его использования.

Как видим, бухгалтерский учет амортизации МНМА напоминает бывший порядок учета износа МБП. Избранный метод также стоит отразить в приказе об учетной политике.

Документальное оформление операций

с малоценными необоротными

материальными активами

Отдельные типовые формы для учета движения МНМА не утверждены. Следовательно, можно применять формы, которые предназначены как для учета основных средств, так и для учета малоценных предметов.

Типовые формы учета основных средств утверждены приказом Минстата Украины от 29.12.95г N 352. Для учета МНМА можно использовать:

- 03-1 "Акт принятия-передачи основных средств"

- 03-6 "Инвентарная карточка учета основных средств" и т.д

Бухгалтерский учет малоценных необоротных

материальных активов

Планом счетов для учета МНМА предусмотрен субсчет 112 "Малоценные необоротные материальные активы". По дебету его отражается:

- поступление МНМА по первичной стоимости;

- сумма расходов по улучшению объекта (модернизация, реконструкция);

По кредиту счета - выбытие МНМА вследствие продажи, неоплачиваемой передачи и списания в случае непригодности к дальнейшей эксплуатации.

В случае передачи в эксплуатацию МНМА не списываются с баланса (в отличие от малоценных предметов, которые учитываются в составе запасов на счете 22). Амортизация начисляется одним из методов, установленных предприятием. Начисленная амортизация учитывается по кредиту счета 132 "Износ других необоротных материальных активов" с отнесением суммы в состав соответствующих расходов:

Списание МНМА, которые находятся в эксплуатации, осуществляется за счет начисленной амортизации.

В случае передачи объекта МНМА неоплачиваемая их стоимость включается в состав других расходов и относится:

- в случае применения счетов класса 9 - в дебет субсчета 976 "Списание необоротных активов";

- в случае применения счетов класса 8 - в дебет счета 85 "Другие расходы".

В случае продажи МНА, не введенных в эксплуатацию, их стоимость также включается в состав других расходов и относится.

- в случае применения счетов класса 9 - в дебет субсчета 972 "Себестоимость реализованных необоротных активов";

- в случае применения счетов класса 8 - в дебет счетов 85 "Другие расходы".

Доходы от продажи малоценных необоротных материальных активов отражаются по кредиту счета 742 "Доход от реализации необоротных активов".

Давайте теперь рассмотрим на условно-числовых примерах схемы бухгалтерских записей относительно учета МНМА:

Пример 1. На условиях предыдущей оплаты плательщиком НДС приобретено объект малоценных необоротных материальных активов производственного назначения стоимостью 120 грн. Налоговая накладная получена.

Пример 2. На условиях предыдущей оплаты неплательщиком НДС приобретено объект малоценных необоротных материальных активов.

Пример 3. Предприятием - плательщиком НДС приобретено на условиях предыдущей оплаты объект малоценных необоротных материальных активов стоимостью 120 грн. с учетом НДС и оприходовано. В дальнейшем этот объект продан за 150 грн. с учетом НДС со следующей оплатой.

Пример 4. Предприятием - плательщиком НДС приобретено на условиях предыдущей оплаты объекта малоценных необоротных материальных активов стоимостью 120 грн. с учетом НДС и оприходовано. В дальнейшем этот объекта бесплатно передан.

Пример 5. Предприятием - плательщиком НДС приобретено на условиях следующей оплаты объекта малоценных необоротных материальных активов стоимостью 120 грн. с учетом НДС и оприходовано. В дальнейшем этот объект передан как взнос в уставной фонд. Стоимость, согласованная учредителями, отвечает учетной цене.

Пример 6. Предприятие приняло решение реализовать сканер "Scanmaster 600" за 360 грн. в том числе НДС - 60 грн. который учитывался на субсчете 112 по первоначальной стоимости 480грн. износ начислен в размере 100 %.

Пример 7. Предприятие приняло решение ликвидировать станок деревообрабатывающий, пришедший в негодность, первоначальной стоимостью 495 грн. и начисленным износом в размере 100%. Затраты, связанные с ликвидацией объекта МНМА, составили 67 грн. стоимость оприходованных деталей, полученных в результате ликвидации, - 180 грн.

Учет малоценных необоротных

материальных активов с целью

налогообложения

Рассматривая порядок налогового учета МНМА, следует отметить, что после перехода предприятий на ведение бухгалтерского учета в соответствии с национальными стандартами, в данном вопросе имеются некоторые неясности.

На сегодняшний день сложилась следующая ситуация, с 28.02.2000 г. (после утраты силы постановления Кабинета Министров Украины о Положении об организации бухгалтерского учета и отчетности в Украине от 03.04.93 г. N250, которое устанавливало порядок отнесения товарно-материальных ценностей к категории МБП), указанный порядок регулируется Положением (стандартом) бухгалтерского учета 9 "Запасы", утвержденным приказом Министерства финансов Украины от 20.10 99 г N 246 (далее - Положение 9). А в Положении 9 определение МБП дано исключительно как предметов, которые "используются в течение не более одного года или нормального операционного цикла, если он более года". Таким образом, МНМА по признакам, указанным в подпункте 8.2.1 Закона о прибыли, попали в состав основных фондов и в налоговом учете. Согласно абзацу 1 подпункта 8.2.1 указанного Закона. "Под термином "основные фонды" следует понимать материальные ценности, используемые в хозяйственной деятельности налогоплательщика в течение периода, который превышает 365 календарных дней с даты ввода в эксплуатацию таких материальных ценностей, и стоимость которых постепенно уменьшается в связи с физическим или моральным износом". В итоге получается, что МНМА в налоговом учете являются основными фондами, и согласно ст. 8 Закона о прибыли подлежат налоговой амортизации по соответствующим нормам.

Однако у предприятий имеется еще один способ ведения налогового учета МНМА, изложенный в письме Государственной налоговой администрации Украины от 12.01.2001 г. N 286/7/15-1117. Согласно которому подтверждено право плательщиков для целей налогового учета так же, как и для целей бухучета, самостоятельно устанавливать стоимостные признаки предметов, входящих в состав МНМА, как это предусмотрено п. 5 П(С)БУ 7. Здесь, конечно, важно не перенаглеть и этот стоимостный порог назначить в разумных пределах, чтобы не дразнить проверяющих.

Также этим письмом определено, что для налогового учета МНМА не являются основными фондами и не подлежат налоговой амортизации. Расходы на их приобретение по первому событию включаются в состав валовых расходов, которые затем корректируются (но в особом порядке) в соответствии с требованиями п. 5.9 Закона о прибыли. Особенность данной корректировки заключается в том, что в валовые расходы попадает сумма бухгалтерской амортизации МНМА.** Таким образом, сумма валовых расходов прямо зависит от метода бухгалтерской амортизации МНМА, который зафиксирован в приказе об учетной политике предприятия.

Здесь необходимо обратиться к методике бухгалтерского учета МНМА, при анализе особенностей которой упоминалось о преимуществах использования предприятиями "100 %-го" метода начисления бухгалтерской амортизации МНМА для налогового учета. Рассмотрим их на примере (см. пример 8). При этом подразумевается, что приобретение объекта МНМА и его передача в эксплуатацию происходят в течение одного налогового периода.

Пример 8. Предприятием приобретен для директора мобильный телефон стоимостью 420 грн. в том числе НДС - 80 грн. Расходы по подключению телефона составили 156 грн. в том числе НДС - 26 грн. В приказе об учетной политике предприятия предельная стоимость, меньше которой объекты включаются в состав МНМА, определена в размере 500 грн.

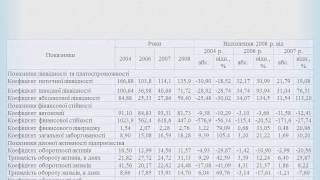

Как видно из примера, к валовым расходам предприятия полностью отнесена стоимость приобретенного объекта МНМА в текущем налоговом периоде. И поскольку используется "100 %-й" метод начисления амортизации, то ее не надо уменьшать на 50 % стоимости объекта МНМА, как это следовало бы сделать при использовании "50%-го" метода. Для сравнения рассмотрим, как следует откорректировать величину валовых расходов предприятия на сумму бухгалтерской амортизации МНМА, в соответствии с п. 5.9 Закона о прибыли, при применении "100 %-го" и " 50 %-го" методов (см. таблицу 1).

Как видно из данных таблицы 1, при использовании "50%-го" метода начисления амортизации МНМА величину валовых расходов предприятия по результатам налогового периода следует уменьшить на 253 грн. т.е. на 50 % стоимости объекта МНМА, не начисленных в результате использования данного метода При использовании "100%-го" метода стоимость объекта МНМА относится к валовым расходам отчетного налогового периода полностью. В этом и состоит преимущество применения "100%-го" метода для налогового учета, о котором упоминалось при рассмотрении методов начисления амортизации МНМА в бухгалтерском учете.

Возвращаясь к противоречиям в порядке ведения налогового учета МНМА (изза разногласий положений Закона о прибыли и содержания письма ГНАУ), следует отметить, что говорить о преимуществах "100 %-го" метода начисления бухгалтерской амортизации МНМА для налогового учета можно только в случае, если предприятие решит вести налоговый учет, руководствуясь содержанием письма ГНАУ, которая представила нефискальный алгоритм решения проблемы с налоговым учетом малоценных необоротных материальных активов. Несмотря на то, что порядок налогового учета МНМА, изложенный в письме, более логичен и экономически целесообразен, он в целом не соответствует положениям Закона о прибыли. Приведенная же в письме ГНАУ аргументация того, что МНМА для налогового учета (согласно подпункту 8.2.1 Закона о прибыли) не являются основными фондами, мягко говоря, неубедительна. В связи с этим каждое предприятие должно самостоятельно решить для себя, какой способ ведения налогового учета МНМА избрать - либо предлагаемый в письме ГНАУ, либо установленный ст. 8 Закона о прибыли (т. е. зачислить активы в состав основных фондов и постепенно амортизировать расходы на их приобретение).

И, наконец, самое главное. Подход ГНАУ слишком уж соблазнителен, поскольку дает приличную экономию на налогах (а также упрощает ведение налогового учета, поскольку данные для начисления налогов берутся прямо из учета бухгалтерского).***

В последнее время часто требования ГНАУ по вопросам налогового учета оказываются выше требований действующих законов о налогообложении. В данном случае можно только отметить, что в иерархии нормативных документов Закон о прибыли, безусловно, выше письма ГНАУ. К тому же указанное письмо носит информационный характер и в любой момент может быть отозвано. И тогда предприятия останутся один на один с требованиями ст. 8 Закона о прибыли со всеми вытекающими из этого последствиями. Остается надеяться, что вопрос налогового учета МНМА будет окончательно урегулирован в Налоговом кодексе, который, как ожидается, должен быть принят в ближайшее время. _______________________________

* Нам кажется приемлемым установить этот порог, например, по формуле: 500 грн х і, где і - произведение официальных месячных индексов инфляции за период с декабря 1998 года (месяц официального установления порога в 500 грн) до момента определения "своего" порога.

** Налоговый учет МНМА урегулирован письмом ГНА Украины от 12.01.2001 г. N 286/7/15-1117 "Относительно отображения в налоговом учете расходов на приобретение малоценных предметов"" Письмо устанавливает такие правила налогового учета МНМА

- стоимость малоценных необоротных материальных активЬв, которые учитываются на счете 112, включается в состав валовых расходов как стоимость запасов в соответствии с п.5.2.1 п.5.2 и п. 5.9 ст. 5 Закона Украины "О налогообложении прибыли предприятий" (в редакции Закона Украины от 22.05.97 г. N 283/97-ВР с изменениями и дополнениями);

- сумма начисленной в бухгалтерском учете амортизации малоценных необоротных материальных активов уменьшает балансовую стоимость и учитывается как их убыль Иными словами, при вычислении налогооблагаемой прибыли валовые расходы фактически увеличивает сумма начисленной при передаче в эксплуатацию амортизации МНМА.

*** Метод же налогового учета МНМА, приравнивающий их к ОФ, конечно, более логичен, чем метод ГНАУ, но зато и более громоздок Ведь он требует ведения параллельно и бухгалтерского учета МНМА, и налогового. При этом методе у МНМА в налоговом учете (из-за расчета амортизации от остаточной стоимости и применения других норм) будет "жизнь после жизни", то есть, даже списанные в бухучете, в налоговом они будут продолжать числиться в общем остатке группы и амортизировать (не говоря уже о разном отражении в разных учетах операций по продаже МНМА и о проблеме со "входным" НДС при продаже МНМА как ОФ).

"Киевский бухгалтер" N 34 (52), декабрь 2001 г.

Подписной индекс 22259