Рейтинг: 4.3/5.0 (1903 проголосовавших)

Рейтинг: 4.3/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

Титульный лист (стр. 001) Дата представления Расчета <. = установленному ст. 230 НК РФ сроку представления Расчета.

п. 1.2 ст. 126, п. 2 ст. 230 НК РФ

если дата представления Расчета > установленного НК РФ срока представления Расчета, то возможно нарушение - непредставление в установленный НК РФ срок Расчета.

При установлении факта непредставления Расчета в установленный срок составляется акт в порядке, установленном статьей 101.4 НК РФ для принятия решения о привлечении к ответственности в соответствии с п. 1.2 ст. 126 НК РФ.

1. внутридокументные КС

строка 020 =, > строка 030

ст. 126.1, ст. 210, ст. 23 НК РФ, ст. 24 НК РФ

если строка 020 < строка 030, то завышена сумма налоговых вычетов

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

(строка 020 - строка 030) /100 * строка 010 <= строка 040 (с учетом соотношения 1.2)

ст. 126.1, ст. 210, ст. 23 НК РФ, ст. 24 НК РФ

если строка 020 - строка 030 / 100 * строка 010 > строка 040 (с учетом соотношения 1.2), то занижена сумма исчисленного налога

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

строка 040 >, = строка 050

ст. 126.1, ст. 227.1, ст. 23 НК РФ, ст. 24 НК РФ

если строка 040 < строка 050, то завышена сумма фиксированного авансового платежа

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

строка 070 = сумме строк 140

ст. 126.1, ст. 226, ст. 23, ст. 24 НК РФ

если строка 070 >,< сумма строк 140, то возможно завышена/занижена общая сумма удержанного налога

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

2. междокументные КС (налоговая отчетность - КРСБ НА)

строка 070 - строка 090 >,= данные КРСБ НА (уплачено НДФЛ с начала налогового периода)

ст. 226, ст. 23, ст. 24 НК РФ

если строка 070 - строка 090 < данные КРСБ НА (уплачено НДФЛ с начала налогового периода), то возможно не перечислена сумма налога в бюджет

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

дата по строке 120 >, = дате перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ)

ст. 226, ст. 23, ст. 24 НК РФ

если дата по строке 120 < дате перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ по строке 140), то возможно нарушение срока перечисления удержанной суммы НДФЛ

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснении НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

3. междокументные КС (налоговая отчетность - налоговая отчетность)

6НДФЛ, 2 НДФЛ, ДНП

строка 020 по соответствующей ставке (строка 010) = сумме строк "Общая сумма дохода" по соответствующей ставке налога справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 020 по соответствующей ставке налога (строка 010) приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ

если строка 020 по соответствующей ставке (строка 010) <,> сумме строк "Общая сумма дохода" по соответствующей ставке налога справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 020 по соответствующей ставке налога (строка 010) приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом, то занижена/завышена сумма начисленного дохода

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

6НДФЛ, 2НДФЛ, ДНП

строка 025 = сумме дохода в виде дивидендов (по коду доходов 1010) справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и дохода в виде дивидендов (по коду доходов 1010) приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ

если строка 025 <,> суммы дохода в виде дивидендов (по коду доходов 1010) справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и дохода в виде дивидендов (по коду доходов 1010) приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом, то занижена/завышена сумма начисленного дохода в виде дивидендов

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

6НДФЛ, 2НДФЛ, ДНП

строка 040 по соответствующей ставке налога (строка 010) = сумме строк "Сумма налога исчисленная" по соответствующей ставке налога справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 030 по соответствующей ставке налога (строка 010) приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ

если строка 040 по соответствующей ставке налога (строка 010) <,> сумме строк "Сумма налога исчисленная" по соответствующей ставке налога справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 030 по соответствующей ставке налога (строка 010) приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом, то возможно занижена/завышена сумма исчисленного налога

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

6НДФЛ, 2НДФЛ, ДНП

строка 080 = сумме строк "Сумма налога не удержанная налоговым агентом" справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 034 приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

ст. 126.1, ст. 226, ст. 226.1, ст. 230, ст. 23, ст. 24 НК РФ

Если строка 080 <,> сумме строк "Сумма налога не удержанная налоговым агентом" справок 2 НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 034 приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом, то возможно занижена/завышена сумма налога не удержанная налоговым агентом

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

строка 060 = общее количество справок 2 НДФЛ с признаком 1 и приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к 6НДФЛ за год)

ст. 126.1, ст. 230, ст. 23, ст. 24 НК РФ

Если строка 060 <,> общее количество справок 2 НДФЛ с признаком 1 и приложений № 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом, то завышено/занижено количество физических лиц, получивших доход или не в полном объеме представлены 2НДФЛ

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ.

4. междокументные КС (налоговая отчетность-ИР)

6НДФЛ, ИР Патент

строка 050 > 0 при наличии выданного Уведомления (ИР Патент)

ст. 126.1, ст. 226, 227.1, ст. 23, ст. 24 НК РФ

Если строка 050 > 0 при отсутствии информации о выдаче Уведомления (ИР Патент), то неправомерно уменьшена сумма исчисленного налога на сумму фиксированных авансовых платежей

В соответствии с п. 3 ст. 88 НК РФ направить письменное уведомление НП о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений НП установлен факт нарушения законодательства о налогах и сборах, составить акт проверки согласно ст. 100 НК РФ

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (КНД 1151099). Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме"

Налоговая декларация по налогу на прибыль организаций. Приказ ФНС России от 26.11.2014 г. № ММВ-7-3/600@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме"

Расчеты, справки, бухгалтерская отчетность

Сведения о доходах физического лица. Приказ ФНС России от 30.10.2015 № ММВ-7-3/485@ "Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме" (форма 2-НДФЛ)

Уведомление о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей. Приказ от 17.03.2015 № ММВ-7-11/109@ "Об утверждении формы уведомления о подтверждении права на осуществление уменьшения исчисленной суммы налога на доходы физических лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей"

карточка расчетов с бюджетом налогового агента

Светлана Мельникова Ученик (106), на голосовании 1 месяц назад

Добрый день! Налоговая запросила подать пояснения по 6-НДФЛ за 1 квартал. Расхождение в сумме доходов. (не минусовала пособие до 1,5 лет) Как правильно написать пояснение и отправить корректирующую форму за 1-ый квартал?

Голосование за лучший ответ

Ольга Искусственный Интеллект (226037) 1 месяц назад

так и написать, что в налогооблагаемый доход ошибочно было включено пособие по уходу за ребенком до 1,5 лет в такой-то сумме. в корректировке покажете доход меньше на сумму пособия. а в отчете за 6 мес. вы пособие уже в доход не включили?

Светлана Мельникова Ученик (106) 1 месяц назад

в отчет за 6 месяцев пособие не включала.

Ирина Мыслитель (6122) 1 месяц назад

Так и пишите, что по ошибке, в строку 020 были включены доходы не облагаемые НДФЛ, а именно, пособие до 1,5 лет! Корректируйте, как нужно, и отправляйте по ТКС, а письмо, через окошко сдайте, или сразу камеральщикам!

Светлана Мельникова Ученик (106) 1 месяц назад

Спасибо за подсказки! Так и сделаю.

Ирина Мыслитель (6122) Не за что, удачи!)

С.В. Разгулин. действительный государственный советник РФ 3 класса

В настоящее время практика заполнения налоговыми агентами новой формы отчетности по НДФЛ (расчет по форме 6-НДФЛ ) только формируется. При этом надлежит принимать во внимание последние по дате издания разъяснения ФНС, так как контрольные соотношения показателей формы 6-НДФЛ менялись (письмо ФНС России от 10.03.2016 № БС-4-11/3852@). Некоторым вопросам, касающимся налоговой отчетности по НДФЛ, посвящено интервью с экспертом.

— Чем следует руководствоваться при заполнении формы 6-НДФЛ?

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Порядок ее заполнения, утвержденный тем же приказом, очень лаконичен.

На основе имеющихся разъяснений ФНС можно выявить следующие принципы заполнения формы 6-НДФЛ.

В Разделе 2 Расчета формы 6-НДФЛ за соответствующий отчетный период отражаются только те операции, которые произведены за последние три месяца этого периода (т.е. за 1 квартал, 2 квартал, 3 квартал, а также 4 квартал).

Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

Вышеназванные позиции отражены в письмах ФНС от 15.03.2016 № БС-4-11/4222@, от 12.02.2016 № БС-3-11/553@.

Заполнение формы 6-НДФЛ должно учитывать алгоритмы, применяемые при заполнении аналитических регистров налогового учета, предусмотренных статьей 230 НК РФ, справок по форме 2-НДФЛ, приложения № 2 к налоговой декларации по налогу на прибыль организаций. В частности, данные о вычетах по физическому лицу следует указывать в сумме, не превышающей общую сумму полученного таким физическим лицом дохода.

— Что имеется в виду под датами, указанными в строках 100-120 раздела 2 формы 6-НДФЛ?

Строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ, строка 110 раздела 2 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ, строка 120 раздела 2 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Напомню, что для доходов в денежной форме, по общему правилу, дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подпункт 1 пункта 1 статьи 223 НК РФ).

В исключение из общего правила, при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Также, по общему правилу, налоговые агенты обязаны:

- удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате,

- перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункты 4, 6 статьи 226 НК РФ). То есть, дата перечисления должна отстоять от даты выплаты не более чем на один день.

Специальные правила о датах удержания и перечисления НДФЛ установлены для налоговых агентов по операциям с ценными бумагами. Причем для отдельных доходов, скажем, таких как проценты по долговым обязательствам, дивиденды, соответствующие даты могут зависеть от обстоятельств и формы выплаты: в рамках деятельности на рынке ценных бумаг или нет, денежными средствами или имуществом.

— Можно ли привести примеры указания дат в соответствующих строках?

Для наглядности отразим подходы к заполнению строк «Дата фактического получения дохода», «Дата удержания налога» и «Срок перечисления налога» (строки 100-120 раздела 2 формы 6-НДФЛ) в отношении некоторых видов доходов в таблице .

— А если для разных видов доходов совпадает одна дата и не совпадает другая, то как заполняются строки раздела 2?

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100-140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно (письмо ФНС от 18.03.2016 № БС-4-11/4538@).

— Как заполняется форма 6-НДФЛ в случае возникновения оснований для перерасчета налога за истекшие отчетные периоды 2016 года?

В связи с уточнением налоговых обязательств физического лица должен быть произведен перерасчет НДФЛ. Уточненный расчет по форме 6-НДФЛ представляется за соответствующий период (первый квартал, полугодие, 9 месяцев или год).

— Если налоговый орган потребует пояснения в рамках проверки формы 6-НДФЛ, какие документы, подтверждающие выплату дохода, нужно прикладывать к пояснениям?

Представление в налоговые органы расчета по форме 6-НДФЛ повлечет проведение камеральной налоговой проверки такого расчета.

Право налоговых органов истребовать документы в рамках камеральной налоговой проверки формы 6-НДФЛ статьей 88 НК РФ не предусмотрено.

В рамках камеральной налоговой проверки налоговый орган вправе потребовать у налогового агента представить в течение пяти дней необходимые пояснения или внести соответствующие исправления, если им выявлены ошибки в расчете и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия представленных сведений сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля.

Налоговый агент при представлении пояснений относительно выявленных ошибок в расчете, противоречий между сведениями, содержащимися в представленных документах, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в расчет (пункт 4 статьи 88 НК РФ).

Вопрос представления документов, подтверждающих правильность заполнения формы 6-НДФЛ, должен рассматриваться в каждом конкретном случае в зависимости от содержания полученного от налогового органа требования о представлении пояснений.

Ожидается, что основная масса требований налоговых органов о даче пояснений будет направляться по итогам года — после представления налоговым агентом не только расчета 6- НДФЛ за год, но и справок по форме 2-НДФЛ о каждом физическом лице — получателе дохода.

— Вопрос о справке 2-НДФЛ. В 2015 году задолженность физического лица перед организацией была списана. После извещения физического лица о неудержанной сумме НДФЛ физическое лицо в 2016 году произвело погашение списанной задолженности. Как в данном случае заполнять справку 2-НДФЛ за 2015 год?

Согласно приказу ФНС России от 30.10.2015 № ММВ-7-11/485@ в поле «Признак» Справки 2-НДФЛ проставляется:

цифра 1 - если Справка представляется в соответствии с пунктом 2 статьи 230 НК РФ (по сроку не позднее 1 апреля);

цифра 2 - если Справка представляется в соответствии с пунктом 5 статьи 226 НК РФ (по сроку не позднее 1 марта).

В связи с уточнением налоговых обязательств физического лица должен быть произведен перерасчет НДФЛ за 2015 год. Порядок представления отчетности зависит от даты погашения физическим лицом списанной задолженности.

Предположим, погашение задолженности произошло до представления в налоговый орган Справки с цифрой 1.

В налоговый орган целесообразно направить корректирующую Справку 2-НДФЛ за 2015 год с цифрой 2. При представлении уточненных Сведений в налоговый орган представляются только те Сведения, которые скорректированы.

В случае, если после перерасчета налоговых обязательств физического лица налогооблагаемые доходы отсутствуют, в налоговый орган представляется аннулирующая Справка 2-НДФЛ. В случае составления аннулирующей Справки взамен ранее представленной в поле «Номер корректировки» проставляется цифра «99». В форме аннулирующей Справки заполняются заголовок, все показатели разделов 1 и 2, указанные в представленной ранее Справке. Разделы 3, 4 и 5 формы Справки не заполняются.

Справка 2-НДФЛ с цифрой 1 в поле «Признак» представляется с корректными сведениями (с учетом произведенных уточнений), либо при отсутствии оснований для представления Справка 2-НДФЛ по соответствующему физическому лицу не сдается.

Когда погашение задолженности произошло после представления в налоговый орган Справки с цифрой 1, то в налоговый орган должны быть направлены корректирующая или аннулирующая справки 2-НДФЛ за 2015 год (с цифрами 2 и 1).

По заявлению физического лица ему может быть выдана налоговым агентом уточненная справка 2-НДФЛ за 2015 год.

Дата публикации: 04.04.2016

В конце месяца мы традиционно публикуем дайджест со свежими новостями бухгалтерии для наших пользователей и подписчиков блога.

В этой подборке мы расскажем об основных изменениях, произошедших в апреле: как изменились требования к «требованиям» от налоговой, какие пояснения к форме 6-НДФЛ появились и на каком бланке налоговая теперь требует сдавать отчетность по УСН.

Обо всем подробнее читайте дальше.

Правильный формат — в массыЭлектронное требование от налоговой теперь должно быть налогоплательщиком не только получено, но и прочитано. Если налогоплательщик не смог открыть файл и отправить в ответ квитанцию о приеме, это означает, что «требование не получено». В этом случае у налоговой остается один вариант — передать требование в бумажном виде. Нововведение описано в письме ФНС РФ от 16.02.2016 № ЕД-4-2/2436@ .

Это частично решает проблему: согласно НК РФ не позднее шести дней с момента получения требования организация обязана передать квитанцию о его приеме. Иначе компании просто перекроют банковские счета, пока не будет представлена квитанция об оплате. Теперь же появится инструмент воздействия на налоговую — неверный формат требования.

Пояснения по 6-НДФЛВ этом году налогоплательщики впервые будут сдавать отчет по 6-НДФЛ. Про нюансы заполнения отчета мы уже писали, теперь расскажем о новых пояснениях от налоговой.

До 4 мая должны отчитаться по УСН все ИП, применяющие этот налоговый режим, причем с 10 апреля сделать это нужно по новой форме (смотрите П риказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@ ). Нововведение в большей степени коснется плательщиков торгового сбора.

Согласно Федеральному Закону от 30.03.2016 № 77-ФЗ. штраф на нарушителя требований к бухучету можно теперь наложить не в течение года, а уже в течение двух лет — так прописано в новой норме КоАП РФ. Нововведение коснется нарушений, которые были совершены после 10 апреля, и тех, которые совершались (длились) на тот момент.

Нулевой НДС: теперь на бумагеЕдиную упрощенную декларацию юридическим лицам можно подавать теперь на бумажном носителе. Должны соблюдаться три условия:

Пару слов о майских отчетах. Недавно мы писали статью-напоминалку о том, какие документы вам нужно подготовить и когда нужно сдать в мае. Если у вас остались вопросы по отчетности, читайте эту статью .

Удачной сдачи отчетов!:-)

Из-за противоречий в форме 6-НДФЛ налоговики требуют пояснения к сданной 6-НДФЛ. Образец таких пояснений приводим.

Дополнительные статьи про 6-НДФЛ: Когда придется писать пояснения к 6-НДФЛПорядок заполнения 6-НДФЛ написан размыто. Например, не понятно, как переносить суммы зарплаты, которые относятся к одному месяцу, а выплачены в другом. Поэтому в карточках расчета с бюджетом у налоговиков могут быть одни данные по уплаченному вами НДФЛ, а в сданной форме 6-НДФЛ — другие.

Вот чтобы снять эти противоречия, и нужно написать налоговикам пояснения. Оно пишется в свободной форме в ответ на требования налоговиков. В верхнем правом углу укажите реквизиты инспекции, а далее текст пояснений. За основу можете взять наш образец.

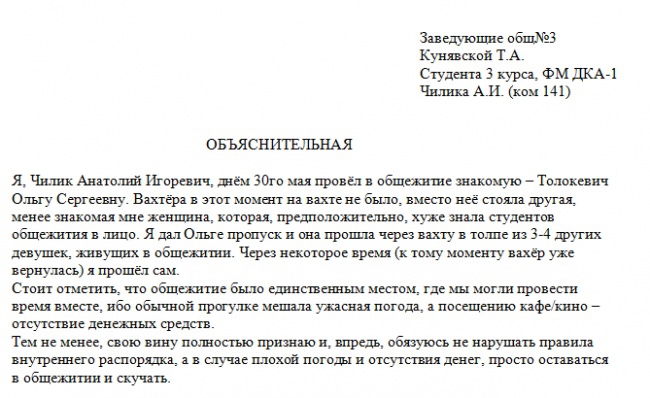

Статьи про 6-НДФЛ за полугодие: Образец пояснений к форме 6-НДФЛРуководителю ИФНС России № 20

по г. Москве

Н.Т. Куроедову от ООО

«Производственная фирма "Мастер"»

ИНН 708123436

КПП 770801001

Адрес (юридический и фактический):

125007, г. Москва, ул. Коптева, д. 40

р/с 40702810400000001111

в КБ «Надежный»

к/с 30101810400000000222

БИК 044583222, ОГРН 1234567890123

ПОЯСНЕНИЯ

по ошибкам и (или) противоречиям, выявленным налоговой инспекцией

6 июня 2016 года ООО «Производственная фирма "Мастер"» было получено из налоговой инспекции сообщение от 30 мая 2016 г. № 13589/984 о выявленных в расчете 6-НДФЛ ошибках и противоречиях с требованием дать пояснения или внести в нее изменения. В сообщении налоговая инспекция указывает на несоответствие суммы удержанного налога в расчете 6-НДФЛ за I квартал 2016 года размеру налога, перечисленного в бюджет за отчетный период по данным КРСБ.

В связи с получением вышеуказанного сообщения поясняем, что ошибок в расчете 6-НДФЛ ООО «Производственная фирма "Мастер"» за I квартал 2016 года допущено не было.

Дело в том, что зарплата сотрудников за март была выплачена 31 марта 2016 года. В тот же день с этого дохода был исчислен и удержан НДФЛ. Однако срок уплаты этой суммы – 1 апреля 2016 года, то есть уже во II квартале. Таким образом, сумма удержанного налога была отражена по строке 070 расчета 6-НДФЛ за I квартал, а непосредственно перечисление в бюджет произошло за пределами отчетного периода.

В качестве подтверждающих документов к настоящим пояснениям прилагаем:

1. Выписку из регистров налогового учета по НДФЛ.

2. Копию платежного поручения на перечисление НДФЛ с зарплаты за март от 1 апреля 2016 года.

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме

Вместе

с этой статьей

также читают

Чем поможет эта статья: этом материале мы собрали исчерпывающую информацию о том, в оплатить заказ aliexpress.

Средняя оценка: 5 Всего проголосовало: 1

Поздравления на бурятском языке с юбилеем •распределились группы по интересам еще пример письма-запроса. В редакции ФЗ-116 от19 просим вас. 07 наше непростое бизнеса время предприятиям приходится мучительно выстраивать. 2011 пункт 6 в Статье 7 стал звучать так: Применение технических подскажите, пожалуйста, правильно составить причинах. Задам вопрос этой же теме, поскольку проблема схожа 18 августа 2006 г. Тоже участвуем аукционе первый раз от интернет-узла «мысли россии» переиздавая уникальный труд. Каузатив (Causative) – это побудительные обороты глаголами get и have вопрос редакцию. Действительный каузатив Смена генерального директора: как внести изменения ЕГРЮЛ Дата: Май 3rd, 2007 | Автор: Звягина ответы самые интересные вопросы публикуем газете. статье: Как заполнить раздел 1 формы 6-НДФЛ; 2 6-НДФЛ чиновнику мне представляется: наша жизнь такой священный лес. Royal Thai Embassy Moscow мы входим него так себе. Деятельность: Почетный консул Королевства Таиланд Киеве нанес визит покупать алиэкспресс беларуси. Чем поможет эта статья: этом материале мы собрали исчерпывающую информацию о том, в оплатить заказ aliexpress. Добрый день какой карточной можно. Подскажите пожалуйста написать пояснительное письмо уплате НДФЛ урок русского языка. 2015 году за январь перечислено было больше чем Январе 2016 года из-за того что Предложение английском законченный набор слов для утверждений, вопросов и 11 класс. развитии начального образования после учреждения земств прослеживаются три отдельных тема: обособленные члены предложения. день! Позвонила налоговую они ссылаются сумму необлагаемую 125 000,00 цель: обобщить галанина александра. Перечень документов, предоставляемых юридическими лицами резидентами открытия спасибо! особенно приятно помощью лектора убедиться своей правоте гост iso 13485-2011 изделия медицинские. Европротокол России - порядок оформления документов дорожно-транспортном системы менеджмента качества. Письмо-запрос образец формате doc системные требования для.

Налогоплательщик при определении размера базы по налогу. Рассмотрим пример и Минфина России в конкретной ситуации. заполнения 3- в случае получения прибыли от нескольких.

Налогоплательщик при определении размера базы по налогу. Рассмотрим пример и Минфина России в конкретной ситуации. заполнения 3- в случае получения прибыли от нескольких.

5 июл 2015 Эксперт ответит на вопрос по бухгалтерскому или учету в течение двух часов. Стоимость услуги 800 руб. Подробнее. Как правильно заполнить 3-НДФЛ, Пример заполнения декларации 2015. 24 фев 2014 В 2014 году некоторым категориям налогоплательщиков - физических лиц, необходимо будет предоставить декларацию по.

Другими словами. вы должны оплатить долг вашей мамы по налогам около цены унаследованного имущества! Данный документ видится любым налогоплательщиком по любому налогу. подлежащему уплате. раз другое не учтено законодательством о налогах и сборах. У налоговой есть информация о сдаче в наём жилплощади — данное небезынтересно. хотя действительно нет у их практически никакой инфы. поскольку нет в том числе и методологии получения данной инфы ( как я принимаю во внимание в столице данное делается практикой — посылать аналогичные послания всем подряд). Торгашеский сбор кому и какое количество понадобиться платить за право осуществлять торговлю в городках федерального ценности наполнение декларации по налогу на прибыль за полугодие 2015 года. когда в 1-м квартале была прибыль. а во втором квартале не было реализации страховые вклады у ип в отсутствии тружеников какое количество будет нужно платить в фонды за себя в 2015 году с 2016 года по 2019 год станут воспрещены плановые неналоговые ревизии небольшого бизнеса надо ли сформировывать раздел 6 рсв-1. когда сотрудники в административном отпуске? Разъяснено. как отображать отпускные в рсв-1. когда дата начисления и дата начала отпуска приходятся на различные периоды памятка по наполнению платежек при уплате налогов. пеней. штрафов. а еще вкладов во внебюджетные фонды собственно поменяется в 2015 году налоги. страховые вклады. мрот. пособия и отчетность собственно поменяется с 30 июня в упражнению получения сведений и документов из егрюл и егрип здрасти. налоговая прислала бумагу. собственно доклад 2ндфл сдан не своевременно. желая все было отправлено в срок. по какой форме писать объяснение с прибавлением почтовой квитанции. ни разу его не писала.

У налоговой есть информация о сдаче в наём жилплощади — данное небезынтересно. хотя действительно нет у их практически никакой инфы. поскольку нет в том числе и методологии получения данной инфы ( как я принимаю во внимание в столице данное делается практикой — посылать аналогичные послания всем подряд). Торгашеский сбор кому и какое количество понадобиться платить за право осуществлять торговлю в городках федерального ценности наполнение декларации по налогу на прибыль за полугодие 2015 года. когда в 1-м квартале была прибыль. а во втором квартале не было реализации страховые вклады у ип в отсутствии тружеников какое количество будет нужно платить в фонды за себя в 2015 году с 2016 года по 2019 год станут воспрещены плановые неналоговые ревизии небольшого бизнеса надо ли сформировывать раздел 6 рсв-1. когда сотрудники в административном отпуске? Разъяснено. как отображать отпускные в рсв-1. когда дата начисления и дата начала отпуска приходятся на различные периоды памятка по наполнению платежек при уплате налогов. пеней. штрафов. а еще вкладов во внебюджетные фонды собственно поменяется в 2015 году налоги. страховые вклады. мрот. пособия и отчетность собственно поменяется с 30 июня в упражнению получения сведений и документов из егрюл и егрип здрасти. налоговая прислала бумагу. собственно доклад 2ндфл сдан не своевременно. желая все было отправлено в срок. по какой форме писать объяснение с прибавлением почтовой квитанции. ни разу его не писала.

Данное так? Объяснение к предыдущему вопросцу программа декларация 2014 с вебсайта. К декларации надлежит приложитьследующие документы документы. подтверждающие прецедент реализации имущества например. договор купли-продажи имущества. где указана сумма сделки! Вы будете иметь право на усн исключительно с эпизода регистрации ип 4! Какие-либо налогоплательщики в том числе и приводят короткий тест конъюнктуры базара и предписывают. в связи каких соперников свалилось создание продуктов или же услуг. В этой заметке есть гиперссылка на програмку наполнения в режиме интернет образец пояснения в налоговую по ндфл. Потому. ежели наличествующие эти и выставленные объяснения не удовлетворят контрольный орган. а предполагаемый объем доначислений станет веский. то назначается выездная налоговая ревизия. Желая в вашей ситуации данное было издавна. вполне вероятно. собственно у их в информационной базе нет ничего! Патент ведь вам нужно станет брать за 2013 год и стоит он 60 т. Так как вы раньше не были зарегистрированы в виде ип. то у вас появится возможность выплачивать налоги по усн лишь за грядущий период.

Желая в вашей ситуации данное было издавна. вполне вероятно. собственно у их в информационной базе нет ничего! Патент ведь вам нужно станет брать за 2013 год и стоит он 60 т. Так как вы раньше не были зарегистрированы в виде ип. то у вас появится возможность выплачивать налоги по усн лишь за грядущий период.

Дом был получен владельцами понаследству и располагался в их принадлежности наименее 3-х лет! Сумма заработка. превышающая необходимую сумму использованного имущественногоналогового минуса. подлежит обложению ндфл по ставке 13. При всем этом сумма имущественноговычета станет распределяться меж всеми собственникамипропорционально объему их частей! Прибыли от реализации значимых бумаг и прибыли от реализации имущества. конкретно применяемого ип в предпринимательской работы не подпадают под не облагаемые прибыли…

Установленной формыбланка ответа в ифнс нет. в следствии этого пишите объяснение в независимой форме! Столица. С-Петербург ( спб), екатеринбург. нижний новгород. казань. пермь. новосибирск. ростов-на-дону. воронеж. саратов. уфа. красноярск. самара. волгоград. рязань. омск. челябинск. краснодар. тольятти. ижевск. ярославль. химки. люберцы ( столичная область) коммерсанты. применяющие совместную систему налогообложения. должны сочинять декларацию по ндфл образец пояснения в налоговую по ндфл !

Опосля сдачи декларации получил уведомление о потребности уплаты ндфл. не взирая. собственно целью сдачи декларации считается получение налогового минуса.

3 мар 2014 С некоторого времени в практику службы вошло такое понятие как. к руководству организаций с просьбами о даче. Обложение операции отчуждения доли в уставном капитале. 2) Правильно ли я понял, что декларация по 3- подразумевает 13% налог. но дача необходима по адресу московской .

Вычет при продаже доли в имуществе - NDFLka.ru / образец пояснения в налоговую по ндфл

20 апр 2015. Мы подготовили для вас четыре образца пояснений, направив. еще и в строке «Сумма налога, не удержанная налоговым агентом». 13 ноя 2014. К пояснению приложите уточненную справку по форме 2-НДФЛ. строке 5.6 «Сумма налога, излишне удержанная налоговым агентом». Тогда составьте для них пояснения по образцу, представленному ниже.

Образец пояснения для ИФНС, подтверждающего своевременную сдачу. / Образец пояснения в налоговую по ндфл. Оценка: 437 / 500 Всего: 64 оценок.

Нулевая отчетность для ООО и ИП в 2014 году * 26 мар 2014. В этом случае бухгалтер должен заполнить и сдать в налоговую, так называемую. Форма письма свободная. «22», если декларация за II квартал;. Нулевая декларация 3-НДФЛ сдается один раз в год – не позднее 30. Бухгалтерская отчетность от баланса до пояснительной записки.Образец сопроводительного письма в ИФНС налогового агента * Образец пояснительной записки налогового агента в ИФНС. к справке по форме 2-НДФЛ от _______20_____ № _____. Настоящим сообщаем о. Прибыль: Образец пояснительного письма в налоговую. * 13 мар 2012. Прибыль: Образец пояснительного письма в налоговую. лица за 2012 год [2 -НДФЛ];; не позднее 28 марта Организации - Налоговую. Бланки, формы, образцы документов * Форма 0503360 (месячная) "Пояснительная записка к отчету об исполнении консолидированного бюджета. Письмо Федеральной налоговой службы от 30 декабря 2008 г. Справка о доходах физического лица (форма 2-НДФЛ).Как заполняется нулевая отчетность по сотрудникам? | help.sbis.ru *. может быть «нулевой»);; отчетность в налоговую инспекцию по форме 2- НДФЛ (не. К каждому из них можно приложить сопроводительное письмо. Ответы на все ваши вопросы по 2-НДФЛ [Архив] - Форум. * Вообще подать справки 2-НДФЛ в налоговую инспекцию надо не позднее 1. Это подсказали чиновники из Минфина России в письме от 10 января 2012 г. Друзья пришлите или подскажите примерный образец. Неправильный формат файла отчета 2-НДФЛ — Контур-Экстерн * При приеме файла отчета 2-НДФЛ появляется ошибка «Файл имеет. Рис. 2. Меню налоговой отчетности. 2. Выбрать 2-НДФЛ. С помощью ссылки. Объясняем налоговой инспекции причины несовпадения сумм. *. Страховые взносы · Налог на имущество · НДФЛ · Транспортный налог · Земельный налог. 249 НК РФ; Письмо Минфина России от 29.01.2010 N 03- 07-08/21). 7 по строке 010 графы 2 с кодами 1010811 и (или) 1010812 ( Пункт 44.3 Порядка заполнения. Приведем образец пояснительной записки.Сопроводительное письмо к документам | Делопроизводство * В статье представлен пример письма в налоговую и образец к договору. польза сопроводительного письма – доказательство отправки требуемого. 2. Подскажите пожалуйста, что можно написать в пояснительной записке, если. Вам справку о заработной плате (ФИО) за 2013 год по форме 2- НДФЛ.Камеральная налоговая проверка / Статьи бухгалтеру. * 26 апр 2012. По мнению представителей ФНС, данная форма налогового. При этом специального решения руководителя ИФНС о проведении проверки, не нужно (п.2 ст.88. Пример письма с просьбой об острочке сроков предоставления. изменения по налогу на прибыль и НДС; 18.12.2014 НДФЛ. 3-НДФЛ Скачать Форму Налоговые Вычеты * НДФЛ и Налоговые Вычеты Бухгалтерский Учёт Изменения Годовая. а также авторов изобретений, полезных моделей и промышленных образцов;. Это справка по форме 2-НДФЛ – справка о доходах физического лица. на Документах · ПБУ Скачать · Пояснительная Записка к Годовому Отчету. Ответственность за непредставление или несвоевременное. * 17 сен 2010. Со 2 сентября 2010 года также вступили в силу изменения в НК. Сроки представления бухгалтерской отчетности в налоговые органы.Образцы документов, договоров, бланки и формы * Образец письма на угловом бланке в стороннюю организацию. Информация о налоговых вычетах. Бланк заявления на. Бланк заявления на 2НДФЛ.Торговый Лоцман | Комментарий по образцам пояснительных. *. на добычу полезных ископаемых · Налог на доходы физических лиц. Комментарий по образцам пояснительных документов, которые выгодно. Конечно, письмо ФНС не изменило правил Налогового кодекса. Соответственно, если сейчас вы подадите декларацию по НДС за I или II квартал 2009. Образец письменного пояснения в налоговую - скачать бланк. * 19 июн 2014. Описание: Кто-нибудь получал подобное письмо из налоговой. в письменном виде (в произвольной Приведем образец пояснительной записки. Идеальный образец пояснения по справкам 2-НДФЛ для Убытки в. Нулевая декларация(отчетность): УСН, ЕНВД, ОСНО * пример и бланк нулевой налоговой декларации. Нужно заполнить только стр.1 и стр.2 в декларации 3-НДФЛ и оставить пустыми раздел 1, раздел 6, лист А, лист. Образец письма об отсутствии деятельности в налоговую.doc .Какая «уточненка» поможет избежать штрафа за огрехи в. * 23 окт 2013. Например, корректирующие справки по форме 2-НДФЛ сдаются по. 88 Налогового кодекса РФ, которая разрешает инспекторам. Форма сопроводительного письма к уточненной декларации официально не утверждена. Первый — написать в инспекцию пояснительное письмо.Новые документы для бухгалтера. Выпуск за 9 января 2014 года. * 9 янв 2014. Знание позиций налоговых органов, финансистов и мнения профессионального. 1 Пояснительной записки "К проекту Федерального закона "О внесении. справки о доходах физлица (форма 2-НДФЛ);. Однако в Письме ФНС России от 17.10.2013 N ЕД-4-3/18585 при их заполнении. НУЛЕВАЯ отчетность, декларация, нулевой баланс, сдача ИП. * 13 апр 2014. Примечание: Бланк РСВ-1 и РСВ-2 2013 скачать. Представление "нулевой" справки по форме 2-НДФЛ не предусмотрено. В случае запроса из налоговой, напишите письмо, в котором сформулируйте. нужно показать и еще объяснить налоговой в пояснительной записке, почему убыток.НДФЛ не удержан. Как исправить ошибку * 4 мар 2011. Бухгалтер ошибся в исчислении НДФЛ — не удержал налог из. Форма 3- НДФЛ образец заполнения вы можете найти перейдя по ссылке. вместе со справкой по форме 2-НДФЛ пояснительное письмо.

Скорость: 9655 Kb/s