Рейтинг: 4.4/5.0 (1897 проголосовавших)

Рейтинг: 4.4/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

Организация обязана подать уточненную налоговую декларацию, если в ранее сданной декларации она обнаружила неточности или ошибки, которые повлекли за собой занижение налоговой базы и неполную уплату налога в бюджет. Подавать уточненную декларацию нужно, если период, в котором была допущена ошибка, известен. Если период, в котором была допущена ошибка, не известен, уточненная декларация не подается. В этом случае пересчитать налоговую базу и сумму налога нужно в том периоде, в котором ошибка была обнаружена. Это следует из положений пункта 1 статьи 81 и пункта 1 статьи 54 Налогового кодекса РФ.

Такой порядок распространяется как на налогоплательщиков, так и на налоговых агентов. При этом налоговые агенты обязаны подавать уточненные расчеты только по тем налогоплательщикам, в отношении которых обнаружены ошибки. Об этом сказано в пункте 6 статьи 81 Налогового кодекса РФ. Например, уточненный налоговый расчет (информацию) о доходах, выплаченных иностранным организациям . нужно подавать лишь по тем налогоплательщикам, чьи данные в первоначальном расчете были искажены.

Переплата по налогамЕсли ошибка, допущенная в налоговой декларации, повлекла за собой излишнюю уплату налога, то организация вправе:

Это следует из положений абзаца 3 пункта 1 статьи 54 и абзаца 2 пункта 1 статьи 81 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 22 июля 2015 г. № 03-02-07/1/42067, от 23 января 2012 г. № 03-03-06/1/24, от 25 августа 2011 г. № 03-03-10/82 и ФНС России от 11 марта 2011 г. № КЕ-4-3/3807.

Корректировать налоговую базу текущего периода можно не только при выявлении ошибок в декларациях. Воспользоваться положениями абзаца 3 пункта 1 статьи 54 Налогового кодекса РФ можно и в тех случаях, когда переплата по налогу возникла из-за изменений законодательства, имеющих обратную силу. Если такие изменения улучшают положение налогоплательщика, то у организации могут обнаружиться доходы, которые раньше нельзя было исключать из налоговой базы, или расходы, которые раньше запрещалось учитывать при налогообложении. Подавать уточненные декларации в таких ситуациях не обязательно. Пересчитать налоговые обязательства можно в текущем периоде. Такой вывод следует из письма ФНС России от 24 июня 2014 г. № ЕД-4-15/12067.

Ситуация: по каким налогам можно применять нормы статей 54 и 81 Налогового кодекса РФ о перерасчете налоговой базы без представления уточненных деклараций? В текущем периоде обнаружены ошибки, допущенные в прошлых периодах и повлекшие переплату.

Возможность применения норм этих статей существует только в отношении налога на прибыль, транспортного налога, НДПИ и единого налога при упрощенке.

Это объясняется следующим.

Совокупность положений пункта 1 статьи 54 и статьи 81 Налогового кодекса РФ предусматривает три варианта исправления ошибок . которые повлекли за собой излишнюю уплату налога. Выбор любого из этих вариантов – право организации.

Одним из вариантов является уменьшение налоговой базы в том периоде, когда ошибка была обнаружена, на величину завышения, допущенного в предыдущих периодах. По составу налогов никаких ограничений абзац 3 пункта 1 статьи 54 Налогового кодекса РФ не содержит, поэтому из его буквального толкования можно сделать вывод, что таким вариантом организация вправе воспользоваться в отношении любых налогов. Однако применительно к большинству из них механизм реализации данного права отсутствует.

В частности, глава 21 Налогового кодекса РФ не содержит норм, позволяющих корректировать налоговую базу и сумму налога текущего периода при обнаружении ошибок в прошедших периодах (письмо Минфина России от 7 декабря 2010 г. № 03-07-11/476). Более того, в соответствии с пунктами 3 и 11 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 при обнаружении ошибок организация должна внести исправления в книгу продаж. А для этого необходимо составить дополнительный лист к книге продаж за тот период, в котором была допущена ошибка. Корректировать показатели книги продаж в текущем периоде (периоде обнаружения ошибки) организация не вправе. Таким образом, ошибку, допущенную при определении налоговой базы по НДС в прошедшем периоде, можно исправить единственным способом – представив за этот период уточненную налоговую декларацию.

Однако это правило не относится к случаям, когда организация не приняла к вычету НДС в том периоде, в котором были выполнены все условия для этого. Применение налогового вычета в более поздних периодах не является ошибкой. Положения подпункта 1.1 статьи 172 Налогового кодекса РФ позволяют воспользоваться вычетом в течение трех лет с момента принятия на учет приобретенных товаров (работ, услуг). Соответственно, «поздний» вычет просто отразите в текущей декларации за налоговый период. Сдавать уточненный отчет не нужно.

При оценке возможности применения положений абзаца 3 пункта 1 статьи 54 Налогового кодекса РФ к другим налогам нужно учитывать следующее. Расчеты налоговой базы за текущие отчетные (налоговые) периоды отражаются в налоговых декларациях (п. 1 ст. 80 НК РФ). Следовательно, результаты пересчета (уменьшение) налоговой базы из-за ошибок, допущенных в прошедших периодах, тоже должны быть зафиксированы в декларациях за текущие периоды.

В настоящее время корректно отразить такие операции можно только в декларациях по налогу на прибыль, по НДПИ, по транспортному налогу и по единому налогу при упрощенке. При этом бухгалтеру нужно быть готовым к тому, что налоговая инспекция затребует от него объяснения по поводу уменьшения налоговой базы. Существующие формы деклараций по акцизам, налогу на имущество, земельному налогу и ЕНВД не позволяют отразить в них результаты пересчета налоговой базы за предыдущие периоды. Следовательно, чтобы исправить допущенные ошибки, организации придется подавать уточненные налоговые декларации.

Ошибка в декларации за период убытковНекоторые особенности имеет порядок исправления ошибок в декларациях по налогу на прибыль за те налоговые периоды, в которых у организации сложился убыток. Если впоследствии организация выявила расходы, которые не были учтены при составлении этих деклараций, включать такие расходы в расчет налога на прибыль за текущий период нельзя. Подобные ошибки не влекут за собой излишней уплаты налога, поэтому организация должна подать уточненную декларацию, отразив в ней увеличенную сумму расходов и новый размер убытка.

Такой вывод следует из писем Минфина России от 22 июля 2015 г. № 03-02-07/1/42067, от 27 апреля 2010 г. № 03-02-07/1-193 и от 23 апреля 2010 г. № 03-02-07/1-188.

Пример исправления ошибки в декларации по налогу на прибыль за период, в котором организация получила убыток

В декларации по налогу на прибыль за 2014 год отражена прибыль в размере 500 000 руб. В 2015 году бухгалтер организации обнаружил, что при составлении этой декларации он не учел расходы на оплату аренды в размере 10 000 руб. Бухгалтер решил не подавать уточненную декларацию за 2014 год, а учесть эти расходы при расчете налога на прибыль за 2015 год.

По итогам 2015 года у организации сложился убыток в размере 200 000 руб. Обязанность по уплате налога на прибыль за 2015 год в этом случае не возникает, поэтому решение о включении выявленных расходов 2014 года в налоговую декларацию за 2015 год было неправильным. Бухгалтер исключил 10 000 руб. из состава расходов 2015 года и сдал уточненную декларацию по налогу на прибыль за 2014 год.

После уточнения суммы расходов в налоговой декларации за 2014 год отражена прибыль в сумме 490 000 руб. (500 000 руб. – 10 000 руб.). В декларации за 2015 год отражен убыток в размере 190 000 руб. (200 000 руб. – 10 000 руб.).

Ошибка выявлена при налоговой проверкеЕсли ошибка в налоговой отчетности выявлена в результате налоговой проверки (налог доначислен (уменьшен) налоговой инспекцией), подавать уточненные декларации организация не должна. Это следует из положений пункта 1 статьи 81 Налогового кодекса РФ, которым предусмотрено, что организация должна подавать уточненные налоговые декларации только в том случае, если ошибка выявлена ею самостоятельно. Аналогичные разъяснения содержатся в письме ФНС России от 21 ноября 2012 г. № АС-4-2/19576. Суммы недоимки (переплаты), выявленные в результате налоговой проверки, фиксируются в материалах проверки (ст. 100, 101 НК РФ). По итогам проверки на основании этих материалов налоговая инспекция самостоятельно отразит эти суммы в карточке лицевого счета организации. Поэтому если организация подаст уточненную декларацию, то это приведет к дублированию одних и тех же показателей в учетных данных налоговой инспекции.

Ситуация: обязана ли организация подать уточненную налоговую декларацию, если ошибка, которая привела к искажению налоговой базы, была допущена более трех лет назад? Ошибка выявлена организацией самостоятельно .

Да, обязана, но только в том случае, если ошибка повлекла за собой занижение налоговых обязательств.

Таким образом, ответ на этот вопрос зависит от того, какие уточнения вносятся в налоговую декларацию.

Если в ранее сданной декларации обнаружены неточности или ошибки, которые повлекли за собой занижение налоговой базы и неполную уплату налога в бюджет, организация обязана подать уточненную декларацию. Это следует из положений пункта 1 статьи 81 и пункта 1 статьи 54 Налогового кодекса РФ. Продолжительность периода, в течение которого организация обязана корректировать налоговую базу в связи с ее занижением, налоговым законодательством не ограничена (письмо Минфина России от 8 апреля 2010 г. № 03-02-07/1-153). Таким образом, организация, которая самостоятельно выявила ошибку, повлекшую за собой занижение налоговых обязательств, обязана подать уточненную декларацию. Даже если с момента совершения ошибки прошло более трех лет.

Если допущенная ошибка привела к завышению налоговой базы и повлекла за собой излишнюю уплату налога, организация вправе (но не обязана) подать уточненную декларацию. Срок перерасчета налоговой базы при выявлении ошибок (искажений), приведших к завышению налоговой базы, налоговым законодательством также не ограничен. Более того, отказать в приеме уточненной декларации за период, истекший более трех лет назад, налоговая инспекция не вправе. Об этом сказано в письмах Минфина России от 24 августа 2004 г. № 03-02-07/15, от 8 апреля 2010 г. № 03-02-07/1-152 и ФНС России от 12 декабря 2006 г. № ЧД-6-25/1192. Однако окончательное решение в такой ситуации организация должна принять самостоятельно.

Совет. прежде чем подавать уточненные налоговые декларации, оцените целесообразность таких действий. В ряде случаев подача уточненной отчетности может повлечь за собой негативные последствия.

Во-первых, представление уточненной налоговой декларации может повлечь за собой выездную налоговую проверку того периода, за который представлена уточненная отчетность. Проверка будет проведена независимо от того, что налоговые обязательства были искажены более чем три года назад. Такое право предоставлено налоговым инспекциям абзацем 3 пункта 4 статьи 89 Налогового кодекса РФ. Аналогичные разъяснения приведены в письме ФНС России от 29 мая 2012 г. № АС-4-2/8792. При этом, исходя из буквального толкования этой нормы, инспекция вправе проверить за данный период любые налоги независимо от того, по какому налогу подается уточненная декларация. По результатам проверки инспекторы могут выявить нарушения налогового законодательства, а следовательно, доначислить налоги и рассчитать пени. Оштрафовать организацию инспекторы не смогут, поскольку ошибка была допущена более трех лет назад (ст. 113 НК РФ).

Во-вторых, подача уточненной декларации по истечении трех лет с момента излишней уплаты налога сама по себе не дает организации права на возврат (зачет) этой суммы даже в судебном порядке. По общему правилу к этому моменту срок, в течение которого может быть подано заявление о возврате переплаты, уже истечет (п. 7 ст. 78 НК РФ). Например, если организация выявила расходы, которые не были учтены при расчете налога на прибыль пять лет назад, она может включить эти расходы в расчет налоговой базы текущего периода, не подавая уточненной декларации. Но если по итогам перерасчета она потребует возврата (зачета) излишней суммы налога, инспекция не удовлетворит это требование. Такой вывод подтверждают письма Минфина России от 8 апреля 2010 г. № 03-02-07/1-152, от 8 апреля 2010 г. № 03-02-07/1-153 и ФНС России от 29 апреля 2011 г. № АС-4-3/7037.

Тем не менее в некоторых ситуациях уточненные декларации имеет смысл подавать, даже если завышение налоговой базы было обнаружено позже чем через три года.

Например, так следует поступить при наличии доказательств, что организация узнала о наличии переплаты позже момента излишней уплаты налога. Подробнее об этом см. Как вернуть (зачесть) переплату по налогам, пеням, штрафам .

Также уточненную декларацию можно подать, если организация выявила переплату по налогу в связи с ошибкой, допущенной более трех лет назад, а срок подачи заявления на возврат (зачет) излишне уплаченной суммы налога еще не истек. В таком случае вместе с уточненной декларацией и заявлением на возврат (зачет) переплаты организация по своей инициативе может подать в налоговую инспекцию документы, подтверждающие факт переплаты. Такой вывод следует из письма ФНС России от 12 декабря 2006 г. № ЧД-6-25/1192. На практике придется представить в инспекцию все документы, на основании которых была составлена уточненная декларация (копии первичных и платежных документов, договоров с контрагентами, счетов-фактур и т. п.).

Ситуация: обязана ли организация подавать уточненную декларацию по налогу на прибыль, если она подает уточненную декларацию по налогу на имущество (транспортному налогу, земельному налогу)?

Организация обязана подать уточненную налоговую декларацию, если в ранее сданной декларации она обнаружила неточности или ошибки, которые повлекли за собой занижение налоговой базы и неполную уплату налога в бюджет (п. 1 ст. 81 НК РФ).

Сумма налога на имущество (транспортного и земельного налогов) включается в состав прочих расходов и уменьшает налогооблагаемую прибыль в том периоде, в котором этот налог был начислен (если организация применяет метод начисления) или уплачен в бюджет (если организация применяет кассовый метод). Это следует из положений подпункта 1 пункта 1 статьи 264, подпункта 1 пункта 7 статьи 272 и подпункта 3 пункта 3 статьи 273 Налогового кодекса РФ.

Расходы в виде налогов и сборов, начисленных по действующему законодательству, отражаются в составе косвенных расходов по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль, форма которой утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Так или иначе, но налог на имущество и другие налоги, уменьшающие налогооблагаемую прибыль, влияют на сумму налога на прибыль, подлежащую уплате в бюджет по итогам отчетного (налогового) периода.

Существует три варианта уточнений, которые вносятся в налоговые декларации:

В первом случае включение в расходы излишне начисленных и уплаченных налога на имущество, транспортного или земельного налогов нельзя квалифицировать как ошибки или искажения, о которых говорится в пункте 1 статьи 54 Налогового кодекса РФ. Обнаружение таких сумм следует расценивать как новое обстоятельство, влекущее за собой появление дохода в текущем отчетном (налоговом) периоде. Поэтому корректировать налоговую базу по налогу на прибыль за истекшие периоды не требуется. Корректировку налогооблагаемой прибыли нужно производить в том квартале, в котором подаются уточненные декларации по излишне начисленным налогам. При этом суммы завышения должны быть включены в состав внереализационных доходов, перечень которых открыт (ст. 250 НК РФ).

Аналогичные разъяснения содержатся в письме Минфина России от 23 января 2014 г. № 03-03-10/2274 (доведено до сведения налоговых инспекций письмом ФНС России от 12 февраля 2014 г. № ГД-4-3/2216). Правомерность такого подхода подтверждается постановлением Президиума ВАС РФ от 17 января 2012 г. № 10077/11.

Такой же логики следует придерживаться и во втором случае. Если сумма налогов была занижена, налоговую базу по налогу на прибыль тоже нужно скорректировать в текущем периоде. То есть в том квартале, когда организация подала уточненные налоговые декларации. При этом суммы занижения должны быть включены в состав внереализационных расходов, перечень которых открыт (ст. 265 НК РФ).

В третьем случае новых обстоятельств, увеличивающих или уменьшающих налогооблагаемую прибыль, не возникает. Поэтому подавать уточненную декларацию тоже не нужно.

Ситуация: какие декларации – первичные или уточненные – нужно подать, если в периоде, за который организация сдала единую (упрощенную) декларацию, выявлены операции, подлежащие налогообложению?

За период, в котором были выявлены налогооблагаемые операции, нужно подать уточненные декларации.

Единую (упрощенную) налоговую декларацию могут сдавать организации и предприниматели, если в течение отчетного (налогового) периода у них одновременно:

Это следует из положений пункта 2 статьи 80 Налогового кодекса РФ.

Выявление налогооблагаемых операций в периодах, за которые подавались единые (упрощенные) декларации, следует рассматривать как обнаружение ошибок, повлекших за собой занижение налоговых обязательств. В подобных ситуациях налоговое законодательство предусматривает единственный вариант – подачу уточненных деклараций по соответствующим налогам (п. 1 ст. 80 НК РФ). При этом ранее представленная организацией единая (упрощенная) декларация будет считаться первичной для каждого из этих налогов. Аналогичные разъяснения содержатся в письме Минфина России от 8 октября 2012 г. № 03-02-07/1-243.

Пример отражения в налоговой отчетности операций, подлежащих налогообложению. За период, в котором были совершены операции, организация сдала единую (упрощенную) декларацию

Организация применяет общую систему налогообложения. Она признается налогоплательщиком:

С 1 января по 31 марта 2016 года организация не вела никакой деятельности. Движение денежных средств на счете и в кассе не отражалось. Объектов обложения налогом на имущество у организации нет. Плательщиком транспортного налога она не является.

20 апреля 2016 года бухгалтер составил единую (упрощенную) декларацию за I квартал и сдал ее в налоговую инспекцию.

В июне 2016 года было выявлено, что в марте организация отгрузила партию готовой продукции стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). Себестоимость реализованной продукции – 90 000 руб. прибыль по данной операции составила 10 000 руб. (118 000 руб. – 18 000 руб. – 90 000 руб.).

Выявленную налогооблагаемую операцию бухгалтер организации отразил в уточненных декларациях по НДС и по налогу на прибыль. Одновременно с представлением уточненных деклараций в бюджет были перечислены суммы налоговой недоимки и пени.

Ошибка в страховых взносахПомимо налоговой отчетности, все организации должны составлять и сдавать расчеты по взносам на обязательное пенсионное (социальное, медицинское) страхование. Уплата страховых взносов налоговым законодательством не регулируется. При обнаружении ошибок в поданном расчете организация обязана представить уточненный расчет по страховым взносам в территориальные отделения Пенсионного фонда РФ и ФСС России (ч. 1 ст. 17 Закона от 24 июля 2009 г. № 212-ФЗ).

Ситуация: обязана ли организация подавать уточненную декларацию по налогу на прибыль, если она представляет уточненные расчеты по взносам на обязательное пенсионное (социальное, медицинское) страхование ?

Суммы начисленных взносов на обязательное пенсионное (социальное, медицинское) страхование влияют на величину налоговой базы по налогу на прибыль. Они включаются в состав прочих расходов и уменьшают налогооблагаемую прибыль в том периоде, в котором взносы были начислены (если организация применяет метод начисления) или перечислены во внебюджетные фонды (если организация применяет кассовый метод). Это следует из положений подпункта 1 пункта 1 статьи 264, подпункта 1 пункта 7 статьи 272 и подпункта 3 пункта 3 статьи 273 Налогового кодекса РФ.

По общему правилу организация обязана подать уточненную налоговую декларацию, если в ранее сданной декларации она обнаружила неточности или ошибки, которые повлекли за собой занижение налоговой базы и неполную уплату налога в бюджет (п. 1 ст. 81 НК РФ).

Существует три варианта уточнений, которые могут быть внесены в расчеты по страховым взносам:

В первом случае включение в расходы излишне начисленных и уплаченных страховых взносов нельзя квалифицировать как ошибки или искажения, о которых говорится в пункте 1 статьи 54 Налогового кодекса РФ. Обнаружение таких сумм следует расценивать как новое обстоятельство, влекущее за собой появление дохода в текущем отчетном (налоговом) периоде. Поэтому корректировать налоговую базу по налогу на прибыль за истекшие периоды не требуется. Корректировку налогооблагаемой прибыли нужно производить в том квартале, в котором подаются уточненные расчеты по страховым взносам. При этом суммы завышения должны быть включены в состав внереализационных доходов, перечень которых открыт (ст. 250 НК РФ).

Аналогичные разъяснения содержатся в письме Минфина России от 23 января 2014 г. № 03-03-10/2274 (доведено до сведения налоговых инспекций письмом ФНС России от 12 февраля 2014 г. № ГД-4-3/2216).

Правомерность такого подхода подтверждается постановлением Президиума ВАС РФ от 17 января 2012 г. № 10077/11. Несмотря на то что Президиум ВАС РФ рассматривал спор, связанный с корректировкой обязательств по земельному налогу, выводами судей можно руководствоваться и при завышении размеров страховых взносов.

Такой же логики следует придерживаться и во втором случае. Если сумма взносов была занижена, налоговую базу по налогу на прибыль тоже нужно скорректировать в текущем периоде. То есть в том периоде, когда организация подала уточненные расчеты по страховым взносам. При этом суммы занижения должны быть включены в состав внереализационных расходов, перечень которых открыт (ст. 265 НК РФ).

В третьем случае новых обстоятельств, увеличивающих или уменьшающих налогооблагаемую прибыль, не возникает. Поэтому подавать уточненную декларацию тоже не нужно.

Автор:Татьяна Лобко Директор Департамента бухгалтерского, налогового и правового консалтинга группы компаний "ВнешЭкономАудит"

В каких случаях нужно подать уточненную декларацию

Причин подачи уточненной декларации может быть очень много, например бухгалтер самостоятельно обнаружил ошибку или ему на нее указали аудиторы. Ошибка может быть выявлена и руководителем, если в его должностные обязанности входит контроль учета и налогообложения. Важно зафиксировать то, как именно была обнаружена ошибка, можно указать в пояснительной записке к уточненной декларации либо составить докладную, так как данная информация имеет существенное значение.

Возникает вопрос - а какие последствия ждут организацию при подаче "уточненки" с суммой к доплате или возврату (зачету)?

Организация обязана подать уточненную налоговую декларацию, если в ранее сданной декларации она обнаружила неточности или ошибки, которые повлекли за собой занижение налоговой базы и неполную уплату налога в бюджет.

Подавать уточненную декларацию нужно, если период, в котором была допущена ошибка, известен.

Если период, в котором была допущена ошибка, не известен, уточненная декларация не подается. В этом случае пересчитать налоговую базу и сумму налога нужно в том периоде, в котором ошибка была обнаружена (п. 1 ст. 81 и п. 1 ст. 54 НК РФ).

Такой порядок распространяется как на налогоплательщиков, так и на налоговых агентов. При этом налоговые агенты обязаны подавать уточненные расчеты только по тем налогоплательщикам, в отношении которых обнаружены ошибки (п. 6 ст. 81 НК РФ).

Если ошибка, допущенная в налоговой декларации, повлекла за собой излишнюю уплату налога, то организация вправе:

– подать уточненную декларацию за тот период, в котором ошибка была допущена (но не обязана этого делать);

– исправить ошибку, пересчитав налоговую базу и сумму налога за тот период, в котором эта ошибка была обнаружена. Таким способом можно воспользоваться независимо от того, известен ли период, в котором была допущена ошибка или нет;

– не предпринимать никаких мер по исправлению ошибки (например, если сумма переплаты незначительна).

Это следует из положений абз. 3 п. 1 ст. 54 и абз. 2 п. 1 ст. 81 НК РФ и письма ФНС России от 11.03.11 № КЕ-4-3/3807.

Некоторые особенности имеет порядок исправления ошибок в декларациях по налогу на прибыль за те налоговые периоды, в которых у организации сложился убыток .

Если впоследствии организация выявила расходы, которые не были учтены при составлении этих деклараций, включать такие расходы в расчет налога на прибыль за текущий период нельзя. Подобные ошибки не влекут за собой излишней уплаты налога, поэтому организация должна подать уточненную декларацию, отразив в ней увеличенную сумму расходов и новый размер убытка. Такой вывод следует из писем Минфина России от 27.04.10 № 03-02-07/1-193 и от 23.04.10 № 03-02-07/1-188.

Если ошибка в налоговой отчетности выявлена в результате налоговой проверки (налог доначислен (уменьшен) налоговой инспекцией), уточненные декларации подавать не нужно на основании п. 1 ст. 81 НК РФ.

Суммы недоимки (переплаты), выявленные в результате налоговой проверки, фиксируются в материалах проверки (ст. 100, 101 НК РФ). По итогам проверки на основании этих материалов налоговая инспекция самостоятельно отразит эти суммы в карточке лицевого счета организации.

Если обнаружена ошибка, которая привела к искажению налоговой базы: к ее занижению, а также прошло более трех лет. то организация может, но не обязана подать уточненную декларацию (п.1 ст. 81 и п. 1 ст. 54 НК РФ; письмо Минфина России от 08.04.10 № 03-02-07/1-153).

Если допущенная ошибка привела к завышению налоговой базы и повлекла за собой излишнюю уплату налога, организация вправе подать уточненную декларацию.

Внимание Отказать в приеме уточненной декларации за период, истекший более трех лет назад, налоговая инспекция не вправе (письма Минфина России от 24.08.04 № 03-02-07/15, от 08.04.10 № 03-02-07/1-152 и ФНС России от 12 декабря 2006 г. № ЧД-6-25/1192). Но и вернуть, либо зачесть по заявлению сумму излишне уплаченного налога, возможно только в течение трех лет со дня уплаты указанной суммы (п.7 ст. 78 НК РФ).

Окончательное решение в такой ситуации организация должна принять самостоятельно, оценив целесообразность своих действий.

На что следует обратить внимание при подаче уточненной декларации

Во-первых. представление уточненной налоговой декларации может повлечь за собой выездную налоговую проверку того периода, за который представлена уточненная отчетность.

Проверка будет проведена независимо от того, что налоговые обязательства были искажены более чем три года назад (абз. 3 п. 4 ст. 89 НК РФ). Так же инспекция вправе проверить за данный период любые налоги независимо от того, по какому налогу подается уточненная декларация. По результатам проверки инспекторы могут выявить нарушения налогового законодательства, а следовательно, доначислить налоги и рассчитать пени. Оштрафовать организацию инспекторы не смогут, поскольку ошибка была допущена более трех лет назад (ст. 113 НК РФ).

Во-вторых. если уточненная декларация подана по истечении трех лет с момента излишней уплаты налога, то организация не имеет права на возврат (зачет) этой суммы даже в судебном порядке. По общему правилу к этому моменту срок, в течение которого может быть подано заявление о возврате переплаты, уже истечет (п. 7 ст. 78 НК РФ).

Например, если организация выявила расходы, которые не были учтены при расчете налога на прибыль пять лет назад, она может включить эти расходы в расчет налоговой базы текущего периода, не подавая уточненной декларации, НК РФ не ограничивает срок перерасчета налоговой базы. Вместе с тем, если по итогам перерасчета организация подаст уточненную декларацию и потребует возврата (зачета) излишней суммы налога, инспекция не удовлетворит это требование, ведь срок подачи заявления о зачете или возврате может быть подано в течение трех лет со дня уплаты налога. Такой вывод подтверждают письма Минфина России от 08.04.10 № 03-02-07/1-152, от 08.04.10 № 03-02-07/1-153 и ФНС России от 29.04.11 № АС-4-3/7037.

В третьих. уточненную декларацию можно подать, если организация выявила переплату по налогу в связи с ошибкой, которая была допущена более трех лет назад, но при этом срок подачи заявления на возврат (зачет) излишне уплаченной суммы налога еще не истек. В таком случае: 1) вместе с уточненной декларацией нужно подать заявление на возврат (зачет) переплаты; 2) организация может подать в налоговую инспекцию документы, подтверждающие факт переплаты. Такой вывод следует из письма ФНС России от 12.12.06 № ЧД-6-25/1192.

ПРИМЕР

20.07.08 г. ООО «Максимум» подало декларацию по налогу на прибыль по итогам I полугодия 2008г. В июле 2011 года, вновь принятый главный бухгалтер находит ошибку, которая повлекла за собой завышение налоговой базы по налогу на прибыль за I полугодие 2008 г. и, соответственно, переплату налога. Руководителем принимается решение подать уточненную декларацию по налогу на прибыль за этот период. 21.07.11 г. ООО «Максимум» сдает уточненную декларацию за I полугодие 2008 г. Одновременно общество подает заявление о зачете излишне уплаченной суммы налога на прибыль (налог уплачен по сроку 28.07.08г. окончание срока 28.07.11г.).

Так как уточненная декларация к уменьшению подана за период, превышающий три года, но трехлетний срок для возврата в соответствии со ст. 78 НК РФ не истек (по поданному ООО «Максимум» заявлению о возврате), то налоговый орган проводит камеральную проверку.

Одновременно общество представляет в инспекцию все документы, на основании которых была составлена уточненная декларация (копии первичных и платежных документов, договоров с контрагентами, счетов-фактур и т. п.).

Таким образом, декларация подана по истечении трех лет с момента излишней уплаты налога на прибыль, но срок подачи заявления на зачет (возврат) еще не истек.

Налоговый орган принял данную уточненную налоговую декларацию, и рассмотрел заявление о зачете суммы излишне уплаченного налога на прибыль с учетом самостоятельно представленных налогоплательщиком подтверждающих документов, после этого налоговый орган вынесет решение в соответствии с нормами ст. 78 и 87 НК РФ и произведет возврат, в случае, если к тому будут основания.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 29 апреля 2011 года № АС-4-3/7037

Об уточненных налоговых декларациях по налогу на прибыль организаций

Федеральная налоговая служба рассмотрела письма об уточненных налоговых декларациях по налогу на прибыль организаций и сообщает следующее.

В соответствии с пунктом 1 статьи 81 Налогового кодекса Российской Федерации (далее – НК РФ) при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При этом НК РФ не содержит положений, ограничивающих срок представления налогоплательщиком уточненной налоговой декларации. В соответствии с пунктом 4 статьи 80 НК РФ налоговый орган не вправе отказать в принятии налоговой декларации, представленной налогоплательщиком по установленной форме (установленному формату).

Таким образом, представляя уточненные налоговые декларации с уменьшением суммы ранее исчисленного налога (в том числе за отчетные или налоговые периоды, уплата налога за которые произведена более трех лет назад) налогоплательщик реализует свое право на представление уточненных налоговых деклараций, составленных по правилам главы 25 «Налог на прибыль организаций» НК РФ.

Вместе с тем, расчет налога нарастающим итогом с начала года с учетом начисленных ранее сумм авансовых платежей не отменяет действие статьи 78 НК РФ о возможности зачета или возврата суммы излишне уплаченного налога (авансовых платежей) в течение трех лет со дня их уплаты.

Уменьшение суммы исчисленного налога по уточненной налоговой декларации означает уменьшение размера обязательства налогоплательщика по уплате в бюджет суммы налога (авансового платежа налога), а при условии уплаты налога (авансового платежа) в первоначальной сумме – образование излишне уплаченного налога (т. е. переплаты).

Не отразив в карточке расчетов с бюджетом уточненную налоговую декларацию с уменьшением авансового платежа, уплаченного более трех лет назад, налоговый орган тем самым правомерно не произвел автоматически зачет авансовый сумм с истекшим сроком исковой давности в уплату платежей, исчисленных за последующие отчетные периоды.

Государственный советник

Российской Федерации 2 класса

С.Н. Андрющенко

Вы можете оставить свой комментарий. Для этого необходимо заполнить приведенную ниже форму. Поля, отмеченные звездочками, обязательны для заполнения.

Обнаружив ошибку в платежном поручении на перечисление налога, налогоплательщик вправе проинформировать о ней налоговый орган с целью уточнения платежа. О каких именно ошибках идет речь и в каком порядке проводится уточнение? Об этом — в статье

При заполнении поручения на уплату налога в бюджет следует руководствоваться правилами, которые устанавливаются Минфином России по согласованию с Банком России. Об этом говорится в пункте 7 статьи 45 Налогового кодекса. На сегодняшний день правила указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ утверждены приказом Минфина России от 24.11.2004 № 106н. Среди них:

Бывает, что при заполнении платежного поручения на уплату налога налогоплательщик допускает ошибки.

Ошибки в платежке на уплату налога: их виды и способы устраненияПо причине ошибок в платежном поручении налог может быть не внесен в бюджет РФ на соответствующий счет Федерального казначейства. Речь идет о неправильном указании в платежке номера счета Федерального казначейства и наименования банка получателя. Основание — подпункт 4 пункта 4 статьи 45 НК РФ. В такой ситуации налогоплательщику следует оформить новое платежное поручение и повторно перечислить налог. Однако избежать начисления пеней Если из-за ошибок в платежном поручении на уплату налога соответствующие суммы денежных средств налогоплательщика не поступили в бюджетную систему РФ, то у него возникает недоимка по данному налогу не удастся, если срок уплаты налога к этому времени истечет.

Допустим, номер счета Федерального казначейства и наименование банка получателя указаны правильно, но имеются неточности в других реквизитах поручения. В этом случае сумма платежа, внесенная в бюджет и зачисленная на соответствующий счет Федерального казначейства, будет неправильно отражена налоговым органом в карточке «Расчеты с бюджетом» (РСБ). В данном случае речь идет о неверном указании в платежном поручении таких реквизитов, как статус плательщика. основание платежа, налоговый период, тип платежа, принадлежность платежа.

Статус плательщика отражается в поле 101 платежного поручения. При его указании следует руководствоваться Правилами указания информации, идентифицирующей лицо или орган, оформившие расчетный документ на перечисление налогов, сборов и иных платежей в бюджетную систему РФ Бюджетная система РФ — это регулируемая законодательством РФ совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов (ст. 6 Бюджетного кодекса). Так, в поле 101 должно быть вписано одно из значений статуса плательщика, например:

<strong>Основание платежа</strong> От значения основания платежа зависят показатели в поле 108 (номер документа) и 109 (дата документа) указывается в поле 106. Согласно пункту 5 Правил указания информации, идентифицирующей платеж, в этом поле может значиться:

Показатель налогового периода (поле 107) используется для обозначения периодичности или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, — «число.месяц.год». Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Тип платежа (поле 110) — этот двузначный показатель может принимать различные значения в зависимости от того, что подлежит уплате: налог или сбор (НС), платеж (ПЛ), пошлина (ГП), взнос (ВЗ), аванс (АВ), пеня (ПЕ), проценты (ПЦ) и т. д. Об этом говорится в пункте 9 Правил указания информации, идентифицирующей платеж.

Под принадлежностью платежа подразумеваются следующие реквизиты платежного поручения:

Первые три цифры двадцатизначного КБК соответствуют номеру, присвоенному главному администратору доходов бюджета, согласно законодательству РФ. Так, ФНС России соответствует код 182 (ПФР — 392, а ФСС России — 393). Следующие десять цифр (4—13-й разряды) определяют код вида доходов. А первая цифра из следующих четырех знаков (14—17-й разряды) детализирует назначение платежа:

Последние три цифры (18—20-й разряды) определяют классификацию доходов бюджетов. Так, число 110 обозначает налоговые доходы, 140 — суммы принудительного изъятия, 160 — страховые взносы на обязательное социальное страхование.

В поле 105 платежного поручения отражается код ОКАТО налогового органа — получателя платежа.

Ошибки в указании статуса плательщика, основания, налогового периода, типа и принадлежности платежа устраняются посредством уточнения этого платежа согласно пункту 7 статьи 45 НК РФ.

Порядок уточнения налогового платежаНалогоплательщик, выявивший указанные выше ошибки в платежном поручении на уплату налога, может обратиться в налоговый орган по месту постановки на учет с письменным запросом о получении справки о состоянии его расчетов по налогам, сборам, пеням и штрафам на основании данных налогового органа 1 Форма справки и Методические указания по ее заполнению утверждены приказом ФНС России от 04.04.2005 № САЭ-3-01/138@. Запрос составляется в произвольной форме. Обязанность налогового органа представить налогоплательщику указанную справку закреплена в подпункте 10 пункта 1 статьи 32 НК РФ. Юридическим лицам и индивидуальным предпринимателям по их заявлению также может представляться справка об исполнении налогоплательщиком обязанности по уплате налогов, сборов, пеней и налоговых санкций. Ее форма и Методические указания по заполнению данной формы (далее — Методические указания) утверждены приказом ФНС России от 23.05.2005 № ММ-3-19/206@.

Из пунктов 4 и 5 Методических указаний можно сделать следующий вывод. При наличии начисленных, но не уплаченных налогов, сборов, пеней и штрафов, а также денежных средств, списанных с расчетного счета налогоплательщика, но не зачисленных на счета по учету доходов бюджетов, налоговый орган делает в справке запись о наличии у налогоплательщика неисполненной обязанности по уплате названных обязательных платежей.

СправкаО сроках представления налоговым органом справок

Представить справку о состоянии расчетов налогоплательщику, плательщику сбора или налоговому агенту по налогам, сборам, пеням и штрафам налоговый орган должен в течение пяти дней со дня поступления к нему соответствующего письменного запроса. Это указано в абзаце 2 подпункта 10 пункта 1 статьи 32 НК РФ.

Согласно пункту 3.5.4 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденного приказом ФНС России от 09.09.2005 № САЭ-3-01/444@, срок формирования и подписания справки о состоянии расчетов налогоплательщика по налогам, сборам и взносам не должен превышать 10 рабочих дней со дня получения заявления (12 рабочих дней со дня получения заявления по почте).

Справку об исполнении обязанности по уплате налогов, сборов, страховых взносов, пеней и налоговых санкций налоговый орган формирует и вручает в 10-дневный срок со дня получения заявления налогоплательщика, плательщика сбора или налогового агента (п. 2 и 7 Методических указаний)

Запись об отсутствии неисполненной обязанности по уплате налогов, сборов, пеней и налоговых санкций, подлежащих уплате в соответствии с законодательством РФ, налоговый орган делает только на основании:

Так как обнаруженные ошибки в «платежке» не повлекли неперечисления налога в бюджет на соответствующий счет Федерального казначейства, налогоплательщик вправе уточнить налоговый платеж (абз. 2 п. 7 ст. 45 НК РФ). В результате уточнения устраняются недоразумения по недоимке и пересчитываются (сторнируются) пени.

Подача заявления о допущенной ошибкеДля уточнения Правила уточнения платежа применяются также и в отношении сборов, пеней, штрафов и распространяются на плательщиков сборов и налоговых агентов (п. 8 ст. 45 НК РФ) налогового платежа налогоплательщику следует представить в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату налога и его перечисление в бюджет на соответствующий счет Федерального казначейства, а также об уточнении основания, типа и принадлежности платежа, налогового периода или статуса плательщика и о сторнировании пеней. Заявление составляется в произвольной форме.

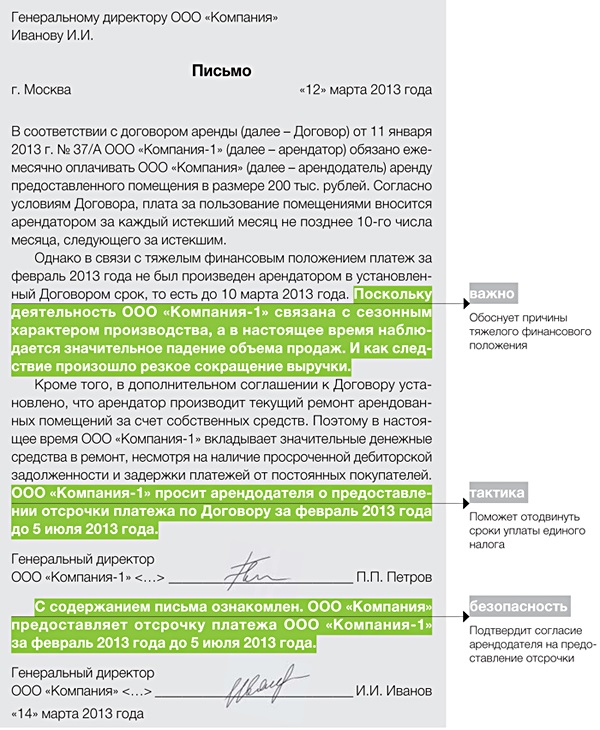

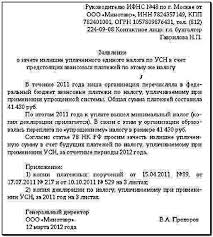

ПримерООО «Крона» 18 октября 2010 года направило в банк платежное поручение от 18.10.2010 № 2116 на уплату в федеральный бюджет авансового платежа по налогу на прибыль за III квартал 2010 года в сумме 248 561 руб. Затем бухгалтер организации 17 ноября 2010 года обнаружил, что в указанном выше платежном поручении вместо КБК 182 1 01 01011 01 1000 110, применяемого по налогу на прибыль, зачисляемому в федеральный бюджет, указан КБК 182 1 01 01012 02 1000 110, соответствующий налогу на прибыль, зачисляемому в бюджет субъекта РФ.

В тот же день в налоговый орган по месту учета организация подала заявление о допущенной ошибке, а также об уточнении платежа и сторнировании пеней. К нему были приложены копия платежного поручения с отметкой банка об исполнении и банковская выписка, подтверждающая перечисление соответствующей суммы в бюджет. Примерный образец заявления приведен на рис. 1.

Рисунок 1. Образец заявления о допущенной ошибке в платежном поручении на уплату налога

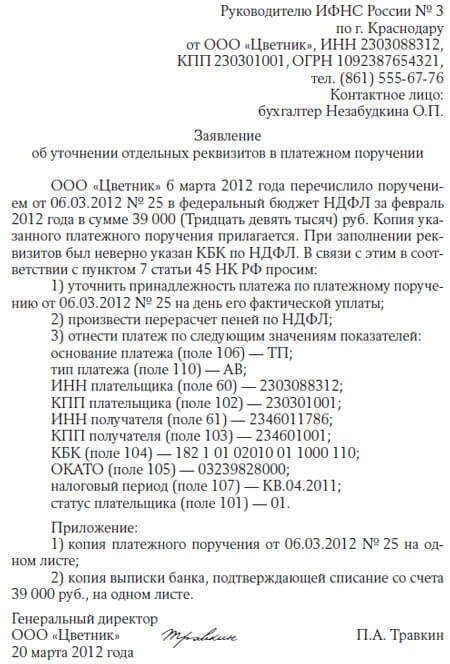

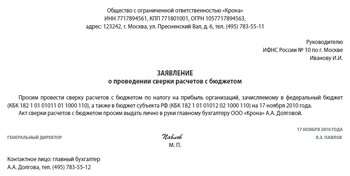

Получив заявление, налоговый орган может предложить провести совместную сверку уплаченных налогоплательщиком налогов. Ее инициатором вправе выступить и налогоплательщик. Для этого необходимо подать в налоговый орган заявление в произвольной форме. В нем налогоплательщик указывает следующие сведения:

Отметим, что право налогоплательщика на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена приказом ФНС России от 20.08.2007 № ММ-3-25/494@ названных расчетов установлено в подпункте 5.1 пункта 1 статьи 21 НК РФ. А обязанность налогового органа осуществлять по заявлению налогоплательщика, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням и штрафам закреплена в подпункте 11 пункта 1 статьи 32 НК РФ. Образец заявления о проведении сверки расчетов с бюджетом приведен на рис. 2 .

Рисунок 2. Образец заявления о проведении сверки расчетов с бюджетом

Результаты сверки расчетов по налогам, сборам, пеням и штрафам оформляются актом, который подписывается налогоплательщиком и уполномоченным должностным лицом налогового органа. Об этом говорится в подпункте 11 пункта 1 статьи 32 и абзаце 3 пункта 7 статьи 45 НК РФ.

Акт совместной сверки расчетов по налогам, сборам, пеням и штрафам в течение следующего дня после дня его составления может быть:

Отметим, что налоговые декларации (расчеты) представляют в налоговый орган по установленным форматам в электронном виде налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает указанный предел (п. 3 ст. 80 НК РФ).

СправкаО проведении сверки расчетов налогоплательщика

Сверка расчетов налогоплательщика по налогам проводится в соответствии с Регламентом организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденным приказом ФНС России от 09.09.2005 № САЭ-3-01/444@ (в редакции приказа ФНС России от 02.11.2009 № ММ-7-6/534@).

Пунктом 7 приказа ФНС России от 02.11.2009 № ММ-7-6/534@ признан утратившим силу пункт 2.1 раздела 2 указанного Регламента. Этим же приказом утверждены Методические рекомендации по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи (далее — Методические рекомендации).

Приказом ФНС России от 17.11.2010 № ММВ-7-6/610@ введено в промышленную эксплуатацию программное обеспечение, реализующее положения Методических рекомендаций.

Методические рекомендации определяют последовательность электронного документооборота с электронной цифровой подписью при представлении налоговых деклараций (расчетов) в электронном виде по телекоммуникационным каналам связи

СправкаОшибка в платежке на уплату страховых взносов

Отношения, связанные с исчислением и уплатой страховых взносов в государственные внебюджетные фонды, а также возникающие в процессе контроля за исчислением и уплатой этих взносов и привлечения к ответственности за нарушение соответствующего законодательства, регулируются не Налоговым кодексом, а Федеральным законом от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ). Поэтому нормы пункта 7 статьи 45 НК РФ на указанные страховые взносы не распространяются.

Порядку уточнения платежа при обнаружении плательщиком ошибки в оформлении поручения на перечисление страховых взносов (пеней и штрафов), не повлекшей их неперечисления в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства, посвящены части 8–12 статьи 18 Закона № 212-ФЗ, введенные в указанную статью Федеральным законом от 08.12.2010 № 339-ФЗ.

Указанный порядок предусматривает пересчет пеней, начисленных на сумму страховых взносов (пеней и штрафов), за период со дня их фактической уплаты до дня принятия органом контроля (ПФР или ФСС России) решения об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов (п. 11 ст. 18 Закона № 212-ФЗ).

Следует учитывать, что если при заполнении платежного поручения допущена ошибка в указании номера счета Федерального казначейства, КБК или наименования банка получателя, в результате которой платеж по страховым взносам не поступит в бюджет соответствующего внебюджетного фонда на соответствующий счет Федерального казначейства, то обязанность по уплате страховых взносов считается неисполненной. Основание — пункт 4 части 6 статьи 18 Закона № 212-ФЗ

Форма и форматы указанного акта, а также порядок его передачи в электронном виде по телекоммуникационным каналам связи утверждаются ФНС России.

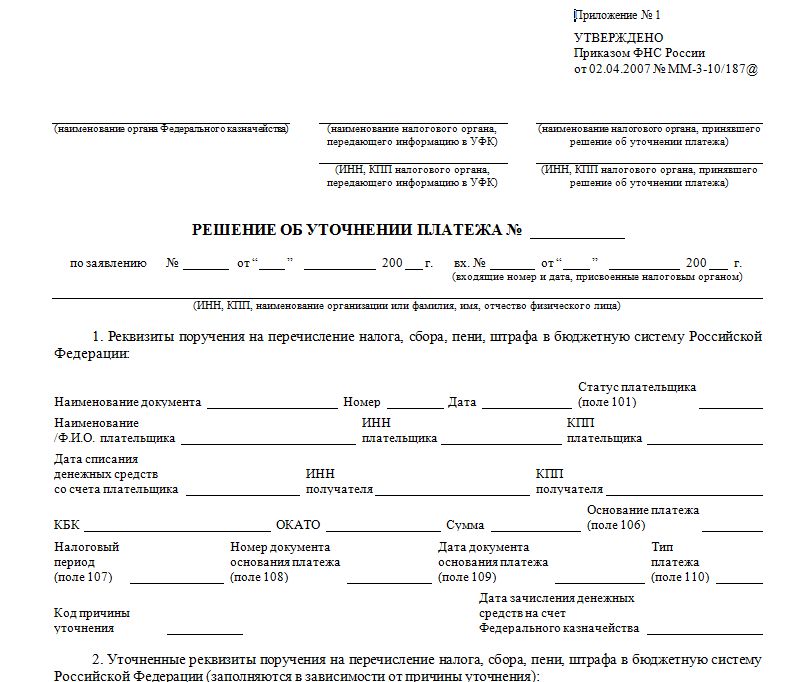

Решение об уточнении платежаЗаявление налогоплательщика и акт совместной сверки расчетов по налогам, сборам, пеням и штрафам (если такая совместная сверка проводилась) являются основаниями для принятия налоговым органом решения Форма решения об уточнении платежа утверждена приказом ФНС России от 02.04.2007 № ММ-3-10/187@ об уточнении платежа. Оно принимается на день фактической уплаты налогоплательщиком налога в бюджет на соответствующий счет Федерального казначейства.

О принятом решении об уточнении платежа налоговый орган уведомляет налогоплательщика в течение пяти дней после принятия данного решения.

Пересчет пенейКак уже отмечалось, при обнаружении налогоплательщиком ошибки в «платежке» на перечисление налога уточнение платежа необходимо, поскольку из-за этой ошибки сумма платежа будет неправильно отражена налоговым органом в карточке «РСБ». В результате у данного налогоплательщика образуется налоговая недоимка и ему начисляются пени. Приняв решение об уточнении, налоговый орган пересчитывает пени, начисленные на сумму налога, за период со дня его фактической уплаты в бюджет (то есть с момента предъявления в банк соответствующего платежного поручения) до дня принятия указанного решения (абз. 5 п. 7 ст. 45 НК РФ).

Обратите внимание: налоговый орган будет начислять пени до принятия решения об уточнении платежа. И до момента, пока решение не принято, налоговый орган может потребовать их уплаты

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое