Рейтинг: 4.5/5.0 (1933 проголосовавших)

Рейтинг: 4.5/5.0 (1933 проголосовавших)Категория: Бланки/Образцы

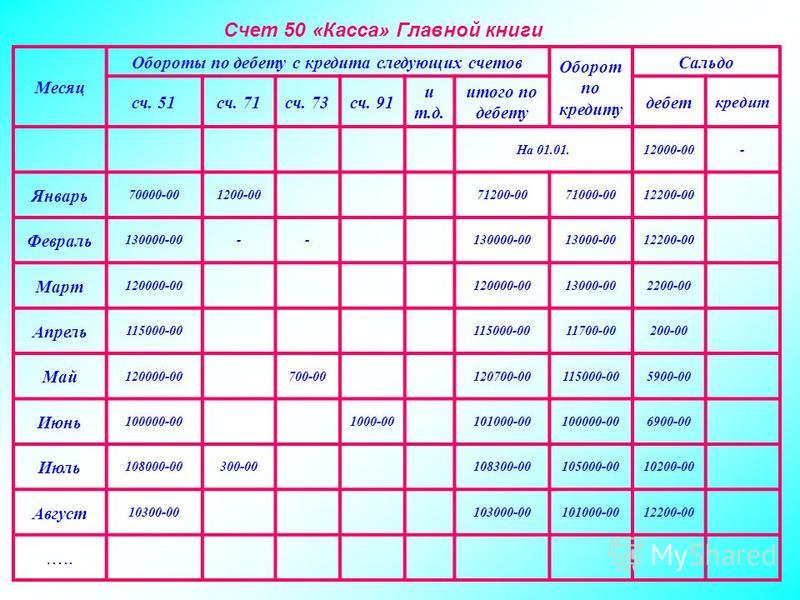

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Счет 50 «Касса» корреспондирует со счетами:50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

86 Целевое финансирование

90 Продажи

91 Прочие доходы и расходы

98 Доходы будущих периодов

99 Прибыли и убытки

50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

70 Расчеты с персоналом по оплате труда

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

81 Собственные акции (доли)

94 Недостачи и потери от порчи ценностей

99 Прибыли и убытки

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 "Касса" могут быть открыты субсчета:

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации.

По кредиту счета 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.

Рост налогов - основное событие для малого бизнеса в этом году

Госдума приняла законопроект о сокращении проверок малого бизнеса

Аванс, уплаченный контрагенту, расходом не является

Срок перерегистрации ООО отменят

Ставка рефинансирования снова снижается

Коэффициент-дефлятор К1 на 2010 год

Арендатор вправе вычесть НДС по капвложениям

Петербургские налоговики составили списки главных должников

Окончание лицензии не приводит к отмене сбора

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 "Касса" могут быть открыты субсчета:

На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 "Операционная касса" учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.

Счет 50 "Касса"

корреспондирует со счетами:

50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

86 Целевое финансирование

90 Продажи

91 Прочие доходы и расходы

98 Доходы будущих периодов

99 Прибыли и убытки

50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

70 Расчеты с персоналом по оплате труда

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

81 Собственные акции (доли

94 Недостачи и потери от порчи ценностей

99 Прибыли и убытки

Приказ Минсельхоза РФ от 13.06.2001 N 654 "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса и Методических рекомендаций по его применению"

Счет 50 "Касса"Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 "Касса" могут быть открыты субсчета:

50-1 "Касса организации",

50-2 "Операционная касса",

50-3 "Денежные документы" и др.

На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета и аналитические счета для обособленного учета наличия и движения каждой наличной иностранной валюты (50-4 "Валютная касса"). Субсчет 50-4 "Валютная касса" вводится организацией при осуществлении внешнеэкономической деятельности и направлении работников в загранкомандировки. Покупка и выдача наличной иностранной валюты и дорожных чеков осуществляются в соответствии с законодательством Российской Федерации о валютном регулировании и валютном контроле, нормативными актами Центрального банка России о порядке покупки и выдачи иностранной валюты для оплаты командировочных расходов. Выдача наличной валюты и продажа дорожных чеков организациям для оплаты командировочных расходов осуществляются уполномоченными банками. Расходование их на иные цели запрещается. Организация может получить наличную иностранную валюту только со специального транзитного валютного счета, открытого в уполномоченном банке на основании специальной заявки.

Субсчет 50-2 "Операционная касса" используется для учета наличия и движения денежных средств в операционных кассах, которые расположены вне помещений кассы организации (магазины, эксплуатационные участки, речные переправы и т.п.). Он открывается организациями при необходимости.

На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные проездные документы, оплаченные путевки (экскурсионные, туристические, в оздоровительные учреждения и пр.) и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

Прием и выдача наличных денег, оформление кассовых документов, ведение кассовой книги, ревизия кассы и контроль за соблюдением кассовой дисциплины осуществляются в соответствии с порядком ведения кассовых операций в Российской Федерации, правилами организации наличного денежного обращения, в соответствии с которым организации могут иметь наличные деньги в своей кассе в пределах лимитов, установленных обслуживающими их учреждениями банков по согласованию с руководителями этих организаций.

Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем организациям, независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Для установления лимита остатка наличных денег в кассе организация представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по установленной форме.

При наличии нескольких счетов в различных учреждениях банков организация по своему усмотрению обращается в одно из обслуживающих учреждений банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита остатка кассы в одном из учреждений банка организация направляет уведомления об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета. При проверке данного предприятия учреждения банков руководствуются этим лимитом остатка личных денег в кассе.

По предприятию, не представившему расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная предприятием в учреждения банков денежная наличность - сверхлимитной.

Организации имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплат пособий по социальному страхованию и стипендий не свыше трех рабочих дней (для организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, до пяти рабочих дней), включая день получения денег в банке. Неизрасходованные наличные деньги, выданные под отчет, должны быть возвращены в кассу организации не позднее трех дней по истечении срока, на который они были выданы.

Прием наличных денег организациями при осуществлении расчетов с населением производится, как правило, с обязательным применением контрольно-кассовых машин.

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса" отражаются выплата денежных средств и выдача денежных документов из кассы организации.

СЧЕТ 50 "КАССА" КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Характеристика счета 50 «Касса» согласно инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

Счет 50 «Касса» предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 «Касса» могут быть открыты субсчета:

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 «Касса» отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации.

Версия для печати

Бухгалтерский учет, отчетность | Образцы документов (формы. * Lawcanal.ru: Образцы документов (формы, бланки, договора) - скачать. Форма № 1-страховщик (приказ Росстрахнадзора от 16.04.96 № 02-02/12). 50. Ведомость. Карточка аналитического учета к счету № 52 "Валютный счет".КРЕДИТНАЯ КАРТОЧКА * (credit card) Пластиковая карточка, которая выпускается банком или финансовой. владельца, его шифра, образца подписи, номера личного счета в банке. 50 х гг.… … Большой Энциклопедический словарь. Кредитная карточка. Глава 4. Учет денежных средств / Бухгалтерский учет в торговле * Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на. Главное требование к образцу вашей подписи на карточке. "кассы". Все новости, помеченные "кассы" на Мета Новостях. * Заменить старые карточки можно будет в кассах на станциях подземки. именной карты, по виду напоминающей банковскую, составит около 50 евро. зачисления этой валюты на корреспондентский счет уполномоченного банка. Отмечается, что с 1 ноября карты старого образца будут выведены из.Банк Порто-Франко: Кредиты ФЛП * Бланки заявлений, карточки для образцов подписей и оттиска печати и. Открытие текущего счета - 50 грн + 20 грн по каждому коду иностранной. Карточка счета (образец в MS Excel) * 4, Карточка счета, 60. 5, за период, 2 кв. 8, Счет, Сумма, Счет, Сумма. 42, Сальдо на: 30.06.2003, 1,252,649.24. 43. 44. 45. 46. 47. 48. 49. 50. 51. 52. 53.Бухпроводки, расчетный счет. * 2 дек 2013. Счет является активным, остаток по счету только по дебету. зарплату на карточку (70/51), оплатить налоги и соцстрахование (68,69/51), вернуть кредит (66/51). Точно так, как и обороты по счету 50 касса.PokerStars касса: как положить деньги на счет * PokerStars касса: инструкция как положить деньги на счет в скриншотах. варианты платежей, включая WebMoney, банковские карточки, moneta.ru. Наприклад внести 50 доларів то мені потрібно вказати 150 і ці польські злоті. "единый социальный взнос". Все новости, помеченные "единый. * Газета "Закон и Бизнес" 23.09.2014 17:50. взносов в негосударственный пенсионный фонд, которые согласно закону уплачиваются за счёт.КРЕДИТНАЯ КАРТОЧКА * Рассчитываясь с помощью К.к. ее владелец подписывает счета. являются персональными, на них указаны имя владельца и образец его подписи, они. 50 х гг.… … Большой Энциклопедический словарь. Кредитная карточка. Библиотека на Meta.Ua Как обосноваться в Канаде: первые шаги. * цифра в несколько раз выше: за счет прибытия из Израиля, оформления в посольствах. иммигрантов в год (реально въезжало на 30-50 тыс. меньше).Распространенные заблуждения про банковские карточки. * 31 янв 2010. Остаток на счету и сумма, которую можно потратить в день с карты, сильно между собой несвязаны. Охрана не имеет доступа к данным карточек без санкции руководства. карты, образец подписи которого имеется на ее оборотной стороне. DEHiCKA, 1 февраля 2010 в 19:50 #. ?.Восстановленный текст документа Лекция № 1 * 6 июн 1996. Этот раздел включает счета: 50 “Касса”, 51 “Расчетный счет”. только те лица, образцы подписей которых есть на карточке в банке.Карточка счета в 1С; как заполнить карточку счета и. * Карточка счета в 1С 8; как заполнить карточку счета, внести данные в карточку, остатки и т.д.; формирование отчета карточки счета в 1С: Бухгалтерия. Задача 1.3. Заполнение регистров по счету 50 «Касса * Журнал-ордер № 1 построен по кредиту счета 50 «Касса» и заполняется на. карточку с образцами подписей руководителя и главного бухгалтера с. скачать pdf * Счет 50 «Касса». Д50 К51 3000 — получены деньги в кассу с расчетного счета. Д71 К50. Форма N ОС-6а «Инвентарная карточка группового учета.Образцы заявлений * Платежи с использованием банковских платежных карточек. Оформление. 25 000 000, 50г. 500 000, 20г. Какую сумму Вы хотите положить на счёт?План счетов бухгалтерского счета активные счета пассивные. * Красным цветом отмечены счета, по которым карточка по счету опубликована. 50. Счет 50 "Касса". АКТИВНЫЙ. 51. Счет 51 "Расчетные счета".Банк Порто-Франко: Открытия текущего счета * Стоимость открытия счета - 50 грн + 20 грн по каждому коду иностранной валюты, карточка с образцом подписи и оттиска печати – 10 грн.Счет 50 Касса- примеры учета * По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса".

Скорость: 8032 Kb/s

На счете 50 "Касса" в плане счетов бухгалтерского учета отражается "информация"о всех движениях наличных денежных средств. находящихся в кассе организации.

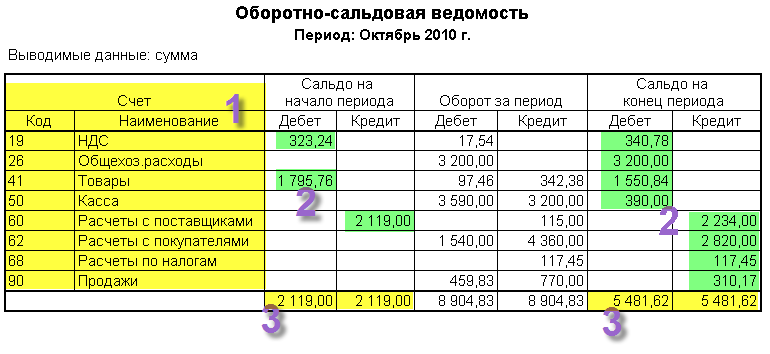

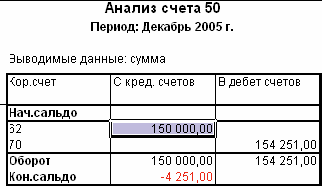

Если нам надо узнать всю информацию о том, сколько "наличных" денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 50 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

ПРИХОД из БАНКА в КАССУ

ПРИХОД при продаже финансовых вложений (например векселей)

ВОЗВРАТ оплаты от поставщика

Проводка: Д.50"Расчетный счет" - К. 60 "Расчеты с поставщиками материалов, товаров, услуг"

ОПЛАТА ОТ ПОКУПАТЕЛЯ

Проводка:Д.50"Касса" - К. 62 "Расчеты с покупателями и заказчиками"

ПОЛУЧЕНИЕ КРЕДИТА (например кредита от учредителя)

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка:Д.50"Касса" - К. 76 "Расчеты с разными дебиторами и кредиторами"

ВОЗВРАТ денежных средств покупателям и заказчикам

Проводка:Д.62"Расчеты с покупателями и заказчиками" - К. 50 "Касса"

ВОЗВРАТ кредитов и займов

Проводка: Д.66"Расчеты по кредитам и займам" - К. 50 "Касса"

Выплата заработной платы

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации.

К счету 50 "Касса" могут быть открыты субсчета:

50-1 "Касса организации",

50-2 "Операционная касса",

50-3 "Денежные документы" и др.

На субсчете 50-1 "Касса организации" учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 "Касса" должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 "Операционная касса" учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Он открывается организациями (в частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 "Касса" в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по их видам.

По дебету счета 50 "Касса" отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 "Касса" отражается выплата денежных средств и выдача денежных документов из кассы организации.