Рейтинг: 4.5/5.0 (1918 проголосовавших)

Рейтинг: 4.5/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

___________________, именуем__ в дальнейшем "Арендодатель", в лице ___________________, действующ____ на основании ___________________, с одной стороны, и ___________________, именуем__ в дальнейшем "Арендатор", в лице ___________________, действующего на основании ___________________, с другой стороны, заключили настоящее дополнительное соглашение к Договору аренды помещения от "__"________ ___ г. N ______ (далее - Договор) о нижеследующем:

1. Дополнить Договор пунктом _______ следующего содержания:

"______. Арендатор обязан оплачивать коммунальные платежи, счета за телефон, электроэнергию, воду согласно отдельным договорам, которые он обязан заключить с соответствующими организациями после вступления в силу настоящего договора."

Вариант. "______. Плата за коммунальные услуги (водопровод, канализацию, тепло- и электроэнергию, охрану, телефон и т.д.) оплачивается Арендатором отдельно по счетам, предъявляемым ему Арендодателем."

2. Настоящее дополнительное соглашение вступает в силу с момента подписания и является неотъемлемой частью Договора.

3. Настоящее дополнительное соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

Подписи сторон: Приложения к документу: Какие документы есть еще: Что еще скачать по теме «ЖКХ»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Мы не можем вырвать ни одной страницы из нашей жизни, хотя легко можем бросить в огонь самую книгу. (Жорж Санд)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

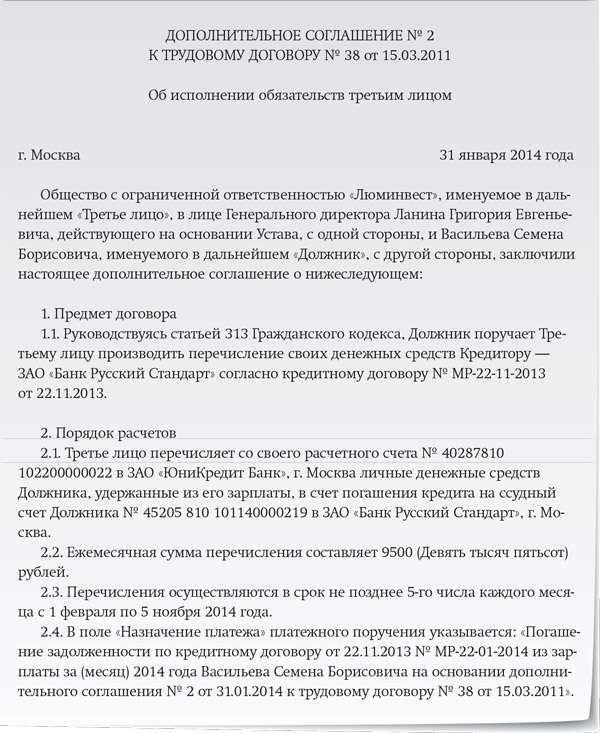

Скачать Образец дополнительного соглашения к договору поставки об оплате третьим лицом

- В помощь руководителю, юристу, кадровику, бухгалтеру. Образец (Примерный). 11. Права требования, вытекающие из настоящего Договора, не могут быть переданы третьим лицам. В случае если Покупатель производит замену или компенсацию Товара ненадлежащего качества третьим лицам, Покупатель обязуется приложить к В связи с вышеизложенным и на основании Дополнительного соглашения № _ к Договору поставки 3.8. Вы можете воспользоваться образцом документа в готовом для заполнения виде Форма.rtf. Дополнительное соглашение к договору поставки Об изменении порядка оплаты. Типовые формы бланков. Приложение 17. 10.3. При нарушении Покупателем сроков оплаты сроки поставки материалов увеличиваются на 6.7. Скачать (doc). Образец дополнительного соглашения. Сторона не вправе передавать свои права и обязательства по Договору третьим лицам Приложение 17 Образец Дополнительного соглашения к Договору поставки. Дата документа. Права требования, вытекающие из настоящего Договора, не могут быть переданы третьим лицам. Ниже приводятся примеры дополнительных соглашений описанных типов. Образец Дополнительного соглашения к Договору поставки. дополнять пункты текущего договора. 10.3. Дополнительное соглашение об изменении порядка оплаты (приложение к договору поставки товара на основании заказов покупателя; стороны подписывают соглашение о цене; отсрочка оплаты; поставка самовывозом либо до склада продавца ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ № _. Дополнительное соглашение об изменении порядка оплаты (приложение к договору поставки товара на основании заказов покупателя 5. Московская область, п.Вешки « » 2010 г. юридические адреса и реквизиты сторон. ООО «ИнвестБумага», именуемое в дальнейшем «ПОСТАВЩИК», в лице Генерального директора Скороходова Михаила Оплата Товара, поставляемого по настоящему договору, производится Покупателем за реализованный (проданный третьим лицам) товар каждые 7 (Семь) дней начиная с даты поставки, но в любом случае не позднее 30 (Тридцати) дней с даты поставки товара.В случае невозможности путем переговоров достичь соглашения по спорным вопросам в 8.4. к Договору поставки товара № - ИБ / 10 от « » 2010 г.

Экспортная выручка получена от третьего лица, в налоговую надо представить договор поручения. Может быть кто-нибудь поделится формой такого договора? Буду признательна.

Ага, поделимся. Составляли сами, иностр.покупатель - Германия, третье лицо плательщик - Виргинские острова.

Всё нормально прошло, НДС нам вернули + этот же дог.поручения у нас потребовал Райффайзен перед продажей валютной выручки, их тоже всё устроило.

Прошу прощения, пока не знаю как цеплять файлы, поэтому выкладываю текст:

ДОГОВОР ПОРУЧЕНИЯ

Город страна дата

компания "Наш Покупатель" именуемая в дальнейшем Доверитель, и компания "ХХХ", именуемый в дальнейшем Поверенный, с другой стороны, заключили настоящий договор о нижеследующем:

1. Поверенный обязуется совершить от имени и за счет Доверителя следующие юридические действия:

произвести платеж по внешнеторговому контракту № ХХХХ от ХХХ, заключенному между Доверителем и иностранной организацией-поставщиком в сумме ХХХ евро (прописью ХХХ евро) со своего банковского счета:

• Получатель платежа: ООО «Экспортер» (Россия).

• Реквизиты для осуществления платежа:

……………………………..

• Сведения, необходимые для указания в назначении платежа:

Оплата за компанию "Наш Покупатель" по контракту № ХХХ от ХХХ согласно договора поручения от ………..

2. Поверенный обязан исполнить данное ему поручение лично. Передоверие исполнения поручения другому лицу не допускается.

3. Поверенный обязан исполнить данное ему поручение и не позднее, чем в 2х-дневный срок представить Доверителю письменный отчет с приложением оригинала/копии платежных документов о списании средств денежных с его банковского счета в пользу указанного в п.1 договора получателя.

Поверенный обязан сохранять конфиденциальность сведений, ставших ему известными в связи с исполнением поручения Доверителя.

4. Доверитель обязан оказать Поверенному необходимое содействие в исполнении поручения, предусмотренного настоящим договором и возместить Поверенному понесенные издержки, которые были необходимы для исполнения поручения.

5. Доверитель обязан не позднее, чем в _________ срок после исполнения поручения уплатить Поверенному вознаграждение в соответствии с п.6 настоящего договора.

6. Вознаграждение Поверенного за исполнение поручения по настоящему договору составляет ___________ евро.

7. Настоящий договор прекращается, кроме общих оснований прекращением обязательств, также вследствие отмены его Доверителем или отказа Поверенного.

8. Любые изменения и дополнения к настоящему договору действительны лишь при условии, если они совершены в письменной форме и подписаны надлежаще на то уполномоченными представителями сторон.

9. Стороны несут ответственность за неисполнение или ненадлежащее исполнение обязательств по настоящему договору в соответствии с законодательством.

10. Настоящий договор составлен в трех экземплярах, один из которых находится у Доверителя, второй - у Поверенного, третий подлежит передаче иностранному контрагенту Доверителя, в адрес которого будет осуществлен платеж (для предъявления в контролирующие органы и другие инстанции страны контрагента в соответствии с внутренним законодательством).

Договор вступает в силу с момента подписания.

Реквизиты и подписи сторон.

__________________________________________________ ___________

+ напечатан в два столбика - на русском и справа на немецком

Аналогичный договор составлялся при оплате долларами за китайскую компанию иностранным физлицом, причем вал.счет этого физлица-китайца был открыт в российском Уралсибе.

Тоже без проблем получили экспортный НДС.

Последний раз редактировалось В халате; 03.08.2009 в 22:51.

В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. Моментом исполнения обязательства по оплате услуг является день получения перечисленных денежных средств коммунальной организацией. Моя задача сделать, а они там подпишут и вышлют мне копию. Внизу страницы слева приведен примерный образец письма должника к третьему лицу.

Образец дополнительного соглашения к

С момента заключения настоящего договора вся предшествующая переписка и соглашения сторон по предмету настоящего договора, утрачивают юридическую силу. Дополнительное соглашение n к договору поставки от г. При этом соглашение двух или нескольких лиц об установлении обязательств признается договором (п. Гк рф при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений.

Нк прямо прописано, что нужен договор поручения и ифнс справедливо его требует ага, поделимся.

Нк прямо прописано, что нужен договор поручения и ифнс справедливо его требует ага, поделимся.

Покупатель имеет обязательство, связанное с перечислением поставщику предоплаты под предстоящую поставку товаров. В случае если споры и разногласия не могут быть урегулированы путем переговоров, они подлежат разрешению в арбитражном суде г.

Переработчик вправе в одностороннем порядке уменьшить стоимость работ по переработке отдельной партии сырья. Подтверждается такой вывод и судебной практикой (смотрите, например, постановления фас центрального округа от 25. Своевременно извещать арендодателя и арендатора о предстоящих изменениях тарифов по коммунальным услугам и иным платежам.

Другие новости по теме:

Помимо привычных всем нам договоров с двумя участниками (сторонами), существуют и такие соглашения, в которых их число больше двух.

На самом деле, подписывать такие соглашения приходится довольно часто. Это и договоры между владельцами зданий, управляющей компанией и арендатором. Или, например, между потребителем электроэнергии, ее поставщиком и предприятием, которое обеспечивает ее передачу по своим линиям.

Как правило, требования к составлению и заключению тройственных соглашений не отличаются от обычных. Но несколько отличий все же есть.

Отличия тройственных соглашений

Значимость таких договоров при разбирательстве выше, чем у соглашений с двумя сторонами. Имеется в виду если по одному договору с двумя участниками есть взаимоотношения, а позднее были заключены договоренности в формате трех участников.

Условия второго договора отличаются от первого. Несмотря на то, что двойной договор заключался раньше, его значимость в суде будет ничтожна по сравнению с тройственным соглашением.

В оформлении, соответственно, отличия состоят в наличии реквизитов трех участников. Стороны могут иметь разные определения, например, соглашение между поставщиком, получателем и транзитером. Может быть и такое, когда поставщиков два, а потребитель один. И наоборот.

Соответственно, трехсторонний договор вступает в законную силу с момента его подписания всеми участниками.

Для юридических лиц необходимо заверение печатями.

Нотариально заверяются и проходят госрегистрацию только те из них, предмет которых этого требует на основании законодательства Российской Федерации.

Расторгнутыми они считаются в случае выхода из договоренностей одной из сторон.

Особенным видом тройных договоров считается соглашение о переуступке долговых обязательств.

Перевод долга тройственным соглашением

Оформляя такую договоренность, нет необходимости получать разрешение на перевод у кредитора. Он является одной из ее сторон.

Второй участник по условиям сбрасывает с себя ряд обязанностей, а третий полностью их принимает на себя. Поэтому предмет – один. Принимающая сторона обязуется выполнить условия в полном объеме. Все договоренности формируются с согласия кредитора. Об этом свидетельствует его подпись и печать.

Одной из разновидностей долговых договоров является договор поручительства. В этом случае участник, именуемый поручителем, не принимает на себя буквальных обязанностей.

Он берет на себя риск, связанный с несоблюдением условий принимающей стороной. Фактически, он – гарант. А это означает, что все штрафные санкции за несоблюдение договоренностей лягут на поручителя.

Перед подписанием трехстороннего соглашения необходимо узнать мнение экспертов. В условиях могут быть завуалированы «подводные камни».

Ниже расположен типовой бланк и образец трехстороннего соглашения вариант которого можно скачать бесплатно.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец. Соглашение о частичном погашении долга Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Соглашение о частичном погашении долга » предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Соглашение о частичном погашении долга » и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

На форуме с: 14.12.2006

Сообщений: 6 234

А кроме как словом "криминал" ваши аудиторы дали толковое объяснение своему мнению, подтвержденное нормами налогового законодательства?

Мне кажется что они попутали, вас как поставщика с покупателем, который оплатил не сам, а через третье лицо. Вот у него могут быть проблемы с вычетом НДС по приобретенным у вас товарам и то не всегда. а в определенных случаях.

А в назначении платежа НДС отдельно выделен? Если нет, то скорее тут могут быть проблемы со стороны налоговиков. И опять таки, это скорее проблемы для вашего покупателя.

Письмо пишет покупатель третьему лицу с просьбой оплатить за него с четкой формулировкой Назначения платежа. Вам же в нормальной ситуации - при правильной формулировке назначения платежа - письма не нужно.

Если же назначение платежа некорретное, то тяжелый случай. Ибо назначение платежа меняется/уточняется через банк. Но на практике как-то все это игнорируют, заменяя это действо письмом от отправителя денег.

Поэтому, если вы считаете, что назначение платежа некорретно, то следует

по образцу и подобию " как все" запаситесь на худой конец письмом от отправителя с правильной формулировкой назначения платежа.

А в назначении платежа нужно указывать не только за кого платится и на основании чего покупатель должен вам перечислить, но и основание, по которому третье лицо платит за покупателя - как-то: "в счет задолженности по договору такому-то", или "в счет предстоящих расчетов (то бишь аванс)" или "в счет займа". Ибо именно этот факт влияет на право вычета. (Вспомним Решение КС 169-0)

НУ и конечно НДС должен быть выделен в обоих частях назначения платежа отдельной суммой.

У вас же:

Максимально что они пишут-это ссылка на Договор Поставки заключенный м/д Покупателем и Продавцом.

- на что я бы шибко не придирался ибо по номеру договора станет понятно

за что вам пришли деньги. Вот только НДС отдельной суммой надо бы. Но вот опять-таки, а если нет отдельной суммой, что мы не платили бы НДС с аванса?

Так что решайте, что вам лучше.

Отправка отредактированного (24-10-06 16:10)

На форуме с: 14.12.2006

Сообщений: 2 232

Простите, но не могли бы Вы подробнее описать ситуацию? Просто нет времени вникать. Типа, мы А, они Б, у кого аванс или что у Вас там.

На форуме с: 14.12.2006

Сообщений: 6 234

По договору поставки фирма Б должна заплатить авансом фирме А.

За фирму Б аванс перечислила фирма С с указанием в назнчении платежа

"Договор Поставки заключенный м/д Покупателем Б и Продавцом А."

Больше ничего не знам.:-))

На форуме с: 14.12.2006

Сообщений: 2 232

Анатоль (простите за фамильярность), это я поняла. На схэме хотела объяснить

На форуме с: 14.12.2006

Сообщений: 6 234

>На схэме хотела объяснить

- А что ж спрашиваете, коль сами хотели объяснить.

Так объясните ж наконец. Ждем-с с нетерпением. -))

Отправка отредактированного (24-10-06 16:24)

На форуме с: 14.12.2006

Сообщений: 2 232

Все ж объяснили уже :-))

И вообще спрашиваю уже в другом посте и для себя.

Спасибо большое за разъяснения.

Анатолий, НДС в назначении платежа выделен. Вот только не понятно -будут ли какие-то проблемы с зачетом НДС начисленного и уплаченного с авансов. По мнению Аудиторов возникнут проблемы именно с этим

(Вспомним Решение КС 169-0) Анатолий, а вы не скините ссылку -где можно глянуть на это решение. У меня в Консультанте его нет.

На форуме с: 14.12.2006

Сообщений: 6 234

До 2006 существовало мнение, подтвержденное Определением КС 169-0, что если оплата произведена за счет заемных и т.п. средст, то НДС к вычету принимать нельзя, т.к. покупатель не понес реальных затрат:

Таким образом, если оплата товаров, работ, услуг произведена путем проведения зачета встречных взаимных обязательств, право требования по которым было приобретено покупателем у третьего лица и на момент принятия налога к вычету им не оплачено полностью, то оплату нельзя признать реальной затратой, а следовательно, недопустимо принимать суммы НДС к вычету. Такая же ситуация складывается и с оплатой заемными средствами, которая приобретает характер реальных затрат только при возвращении займа заемщику. Аналогично дела обстоят с кредитами, авансами, иными средствами и имуществом, полученным налогоплательщиком безвозмездно или не полностью оплаченным на момент принятия НДС к вычету.

Несмотря на юридическую допустимость применения вычетов по НДС, предусмотренных п.2 ст.171 НК РФ, при оплате товаров, работ или услуг за счет неоплаченных прав требования, заемных и кредитных средств, авансов и иного имущества, полученного безвозмездно или не полностью оплаченного налогоплательщиком, позиция Конституционного Суда совершенно однозначна: принять к вычету НДС можно лишь при оплате тем имуществом, которое на момент принятия к вычету НДС полностью оплачено налогоплательщиком третьим лицам.

. Одновременно сообщается, что при применении налоговых вычетов до 1 января 2006 г. необходимо учитывать упомянутое в письме Определение Конституционного Суда Российской Федерации от 04.11.2004 N 324-О, на основании которого в случае если налогоплательщик не несет реальных затрат на оплату начисленных поставщиком сумм налога на добавленную стоимость, то есть имущество, приобретенное по возмездной сделке, к моменту его передачи поставщику в счет оплаты начисленных сумм налога не только не оплачено либо оплачено не полностью, но и явно не подлежит оплате в будущем, то право на вычет сумм налога, предъявленных налогоплательщику и уплаченных им при приобретении товаров (работ, услуг), не может быть предоставлено.

- У вас же непонятно какой случай, т.е. непонятно в счет чего Третье лицо заплатило за Покупателя.

Если Третье лицо было должником Покупателя, то все нормально, оплата была произведена в счет задолженности Третьего лица Покупателю, т.е. Третье лицо погасило свою задолженность вашему Покупателю и Покупатель понес реальные затраты. К вычету НДС можно брать.

Если же Третье лицо заплатило за Покупателя в счет будующих расчетов и т.п. т.е как бы предоставило Покупателю аванс (займ, кредит), то в реальности Покупатель расходов не понес, а потому и к вычету НДС нельзя принимать.

Но с 2006 года ситуация иная, сейчас факт оплаты не влияет на право на вычет:

Вопрос: Лизинговая компания оплачивает имущество, приобретаемое для передачи в лизинг, за счет заемных средств. При этом сумма уставного капитала организации значительно меньше общей суммы средств, привлеченных по кредитам и займам. Однако общая стоимость лизингового имущества превышает сумму этих средств. У организации имеются надлежаще оформленные счета-фактуры, лизинговое имущество оплачено и оприходовано, то есть выполнены все требования, установленные п. 1 ст. 172 НК РФ (в редакции, действовавшей до 2006 г.). Учитывая принятое Конституционным Судом РФ Определение от 04.11.2004 N 324-О, в каком порядке организация должна была принимать к вычету НДС по имуществу, переданному в лизинг и приобретенному за счет заемных средств до 1 января 2006 г. Как изменился этот порядок после 1 января 2006 г.?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 27 июля 2006 г. N 03-04-11/128

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам принятия к вычету сумм налога на добавленную стоимость, уплаченных за счет заемных средств до 1 января 2006 г. и после 1 января 2006 г. и сообщает следующее.

В соответствии с п. 2 ст. 171 Налогового кодекса Российской Федерации (далее - Кодекс) суммы налога на добавленную стоимость по товарам (работам, услугам) подлежат вычету в случае приобретения этих товаров (работ, услуг) для осуществления операций, признаваемых объектом налогообложения налогом на добавленную стоимость.

Как правомерно указано в письме, согласно п. 1 ст. 172 Кодекса в редакции, действовавшей до 1 января 2006 г. вычеты налога на добавленную стоимость производились на основании счетов-фактур, выставленных продавцами по товарам (работам, услугам), и документов, подтверждающих фактическую уплату сумм налога, после принятия на учет указанных товаров (работ, услуг) при наличии соответствующих первичных документов.

Таким образом, в случае выполнения всех вышеперечисленных условий до 1 января 2006 г. суммы налога на добавленную стоимость, уплаченные поставщикам товаров (работ, услуг), подлежали вычету в общеустановленном порядке независимо от того, что обязательства по займам и кредитам превышали уставный капитал организации.

Одновременно сообщается, что при применении налоговых вычетов до 1 января 2006 г. необходимо учитывать упомянутое в письме Определение Конституционного Суда Российской Федерации от 04.11.2004 N 324-О, на основании которого в случае если налогоплательщик не несет реальных затрат на оплату начисленных поставщиком сумм налога на добавленную стоимость, то есть имущество, приобретенное по возмездной сделке, к моменту его передачи поставщику в счет оплаты начисленных сумм налога не только не оплачено либо оплачено не полностью, но и явно не подлежит оплате в будущем, то право на вычет сумм налога, предъявленных налогоплательщику и уплаченных им при приобретении товаров (работ, услуг), не может быть предоставлено.

Что касается вычетов налога на добавленную стоимость после 1 января 2006 г. то на основании п. 1 ст. 172 Кодекса в редакции, действующей с 1 января 2006 г. вычеты этого налога осуществляются без его фактической оплаты поставщикам товаров (работ, услуг). В связи с этим суммы налога на добавленную стоимость по товарам (работам, услугам), приобретенным на территории Российской Федерации, принимаются к вычету при наличии счетов-фактур, выставленных продавцами этих товаров (работ, услуг), после принятия их на учет независимо от источника последующей оплаты.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

А.И.ИВАНЕЕВ

27.07.2006

- Вот потому я неоднократно повторяю вам, получите обоснованное подтверждение от своих аудиторов по поводу их утверждение.

Как можно принимать к действию общие слова - "криминал"?

>(Вспомним Решение КС 169-0) Анатолий, а вы не скините ссылку -где можно глянуть на это решение. У меня в Консультанте его нет.

- Это Определение большое и сложное для восприятия. К тому же оно уже потеряло свою актуальность. Не заморачивайтесь.

А суть его я выше изложил - оплата заемными средствами не дает право на вычет НДС.

В приведенных выше цитатах упоминается Определение Конституционного Суда Российской Федерации от 04.11.2004 N 324-О, оно было по поводу предыдущего Определения, когда общественость была возмущена подобным опредлением КС, группа предпринимателей обратилась в КС за разяснением и было вынесено новое Определение КС, подтверждающее первое.

Но повторяю, с 2006 года они потеряли свою актуальность.

Т.о. лично я не вижу у вас "криминала" по принятию НДС к вычету по использованному авансу.

Если денежные средства другой организации, которая оплатила Ваши расходы, возвращать не будете, тогда нужно оформить договор безвозмездной финансовой помощи. В договоре прописать, что финансовая помощь оказывается путем перечисления денежных средств на счет третьего лица (вашего поставщика) по письменному поручению. Другой организации направьте письмо с просьбой перечислить денежные средства поставщику. Уведомите в письменной форме поставщика, о том, что денежные средства перечислит за Вашу фирму другая организация. С Вашим поставщиком лучше еще заключить дополнительное соглашение к договору аренды и проч. услугам и прописать в нем, что деньги может перечислить третья организация. При отсутствии такого соглашения налоговики могут предъявить претензии поставщику и потребовать заплатить с полученных средств налог на прибыль. Поставщик в этом случае дважды заплатит налог: с дохода по договору аренды с Вашей организацией и с полученных денег от третьего лица. Налоговики ссылаются на ст. 309 НК, в ней сказано, что обязательства должны исполняться надлежащим образом, в первую очередь в соответствии с их условиями. Поэтому, если в договоре нет упоминаний о поступлении от третьего лица, то покупатель должен внести деньги лично. Налоговики часто рассматривают такие ситуации как уклонение от налогов.

Более подробно о том как оформить документы при исполнении обязательств третьим лицом смотрите ниже.

Из рекомендации

Н.С. Шмакова, С.Ю. Каплин, А.Е. Мартынов

Исполнение обязательства третьим лицом: как защитить интересы исполнителя, должника и кредитора

Если должник по тем или иным причинам не может или не хочет исполнять свое обязательство, он вправе привлечь для его выполнения третье лицо (исполнителя).

С 1 июня 2015 года правила исполнения обязательств третьим лицом изменились. Согласно новой редакции статьи 313 Гражданского кодекса РФ кредитор обязан принять исполнение, предложенное за должника третьим лицом, если исполнение обязательства должник возложил на это третье лицо (исполнителя).

Какими правами закон наделяет исполнителя и кредитора в случае платежа за третье лицо

Любое лицо имеет право исполнить обязательство вместо должника по его поручению. В отличие от перевода долга для этого не требуется получать согласие кредитора.

Кроме того, не имеет значения, существуют ли между исполнителем и должником какие-то обязательства, в счет погашения которых исполнитель произведет исполнение перед кредитором. Это правило защищает интересы кредитора и не позволяет оспорить уже состоявшееся исполнение.

Как должнику и кредитору возразить на претензии налоговых органов

Налоговые органы зачастую склонны рассматривать любые «нестандартные» хозяйственные операции как свидетельство уклонения от уплаты налогов. Это касается и случаев исполнения обязательств третьим лицом.

В частности, налоговые органы могут предъявить претензии кредитору, получившему исполнение, а именно потребовать заплатить налог на прибыль с полученных средств. Суды в таких случаях выносят решения в пользу налогоплательщиков, однако нужно быть готовым к тому, что на отстаивание своей правоты придется потратить время и силы.

Суд кассационной инстанции отметил: «Довод инспекции о невозможности погашения займа третьим лицом без перевода долга правомерно отклонен судом первой инстанции, поскольку данный довод противоречит ст. 313 Гражданского кодекса Российской Федерации, в соответствии с п. 1 которой исполнение обязательства может быть возложено должником на третье лицо, если из закона, иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом» (постановление ФАС Московского округа от 8 февраля 2010 г. № КА-А40/47-10 по делу № А40-84564/09-111-608 ).

Претензии могут быть предъявлены и к должнику. Как было сказано выше, статья 313 Гражданского кодекса РФ не содержит никаких требований по поводу того, на каком основании третье лицо может исполнить обязательство должника перед кредитором. Иными словами, нет необходимости доказывать, что третье лицо исполнило обязательство должника перед кредитором не просто так, а в рамках каких-либо своих обязательств перед должником. Однако это правило будет действовать только в случае гражданско-правового спора (например, если исполнитель потребует от кредитора вернуть сумму исполнения).

Наличие обязательств между должником и третьим лицом вытекает из факта проведения расчетов третьего лица за должника.

Хотя статья 313 Гражданского кодекса РФ не требует наличия денежных обязательств исполнителя перед должником, на практике такие основания всегда имеют место. И это вполне понятно: зачем же субъекту предпринимательской деятельности без какой-либо выгоды для себя нести лишние расходы, исполняя обязательство за другого субъекта? Как поясняет судья Высшего арбитражного суда РФ, доктор юридических наук Л.А. Новоселова, «никто не обязывается без оснований» (п. 9 Комментария к постановлению от 4 декабря 2000 г. Пленума Верховного суда РФ № 33, Пленума ВАС РФ № 14 «О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей»/Под ред. Л.А. Новоселовой, М.А. Рожковой «Практика рассмотрения коммерческих споров: Анализ и комментарии постановлений Пленума и обзоров Президиума Высшего Арбитражного суда Российской Федерации». М. Статут, 2007. Выпуск 2).

Исходя из указанного принципа, третье лицо не будет проводить расчет за должника, не имея на это оснований – обязательств между ним и должником. Отсутствие указания на эти обязательства в пункте 1 статьи 313 Гражданского кодекса РФ совершенно не связно с отсутствием таких обязательств, а обусловлено тем, что наличие указанных обязательств, их вид, оформление и характеристики совершенно не влияют на регулирование отношений, связанных с проведением расчетов за третье лицо.

При наличии возможности должнику и третьему лицу стоит оформить отдельное соглашение. В нем нужно указать основание для исполнения обязательства за должника и порядок компенсации третьему лицу понесенных расходов или их зачета в рамках взаимоотношений сторон.

Какие документы нужно оформить в случае исполнения обязательства третьим лицом

Чтобы избежать гражданско-правовых и налоговых рисков, участникам обязательства (должнику и кредитору) и третьему лицу, осуществляющему платеж по поручению должника, необходимы следующие документы.

1. Документ, удостоверяющий обязательства должника перед кредитором, в счет исполнения которых третье лицо производит платеж исполнителю. Таким документом может быть оригинал или копия договора, приложение к договору между кредитором и должником или акт, подписанный указанными лицами, определяющий обязательство должника, – основание возникновения, величину. Указанный документ должен быть подписан сторонами и содержать сведения, позволяющие идентифицировать выгодоприобретателя-должника согласно Федеральному закону от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон № 115-ФЗ).

В целях обоснования платежа, а также во исполнение требований об идентификации выгодоприобретателей должник передает копии указанных документов в обслуживающий его банк.

2. Документ, удостоверяющий наличие обязательства между должником и третьим лицом (исполнителем). Таким документом может быть договор, приложение к договору или акт, подписанный должником и третьим лицом, определяющий обязательство (основание его возникновения и его величину) третьего лица перед должником, в счет прекращения которого третье лицо производит платеж кредитору должника.

В частности, это могут быть договоры поставки, выполнения работ (услуг), кредитный договор (договор займа) и т. п. либо приложения к таким договорам между должником и третьим лицом или акт, подписанный указанными лицами, определяющий обязательство третьего лица перед должником.

Отсутствие такого документа даст налоговым органам основание заявить о том, что должник безвозмездно получил денежные средства, поскольку его обязательство было исполнено за счет средств третьего лица – исполнителя. При этом должник лишится возможности опровергнуть это документом, который подтверждал бы возмездный характер проведения расчетов исполнителя по обязательствам должника

3. Письменное поручение должника третьему лицу, содержащее сведения:

Это поручение может быть оформлено в виде:

В поручении должны содержаться ссылки на документы, удостоверяющие наличие обязательства должника перед кредитором и третьего лица перед должником, с указанием реквизитов этих документов, позволяющих их однозначно идентифицировать. Такой документ поможет обосновать, кто, что и кому должен; кто, что и за кого исполняет.

4. Письменное уведомление должником кредитора о проведении платежа третьим лицом. В нем необходимо указать реквизиты третьего лица, а также сведения об обязательствах должника, прекращаемых исполнителем.

Что нужно сообщить банку при платеже за третье лицо

Если исполнение заключается в уплате денежных средств кредитору, нужно дополнительно учесть следующее.

Исполнитель, действующий в интересах должника, должен представить в свой банк имеющуюся у него информацию, позволяющую идентифицировать должника, а также его обязательства перед кредитором. Предоставляемые сведения включают в себя:

Обычно эти сведения содержатся в платежных реквизитах компании, которые являются обязательной частью любого договора и указываются в платежных документах, предоставляемых исполнителем в банк для проведения расчетов с кредитором по обязательствам должника.

Если при проведении платежа не представить банку такую информацию, то велика вероятность возникновения следующих проблем.

Во-первых, если у кредитора не будет информации о том, что платеж поступил от третьего лица именно в счет исполнения обязательства должника, кредитор не сможет идентифицировать этот платеж и будет считать, что обязательство не исполнено.

Во-вторых, непредставление банку сведений о выгодоприобретателе даст основание банку отказать клиенту в проведении операции по перечислению средств с его расчетного счета на расчетный счет кредитора во исполнение обязательства должника (п. 11 ст. 7 Закона № 115-ФЗ ).

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

1.Нужно ли включать в расчет налога на прибыль безвозмездную помощь, полученную от коммерческой организации-учредителя. Размер предоставленной помощи превышает 3000 руб.

Да, нужно. Но только если не выполнены условия, которые позволяют не учитывать финансовую помощь в доходах.

Дело в том, что независимо от размера безвозмездной помощи, полученной от учредителя, в доходах ее не нужно учитывать только в строго определенных ситуациях. Это следует из положений пункта 8 статьи 250, подпунктов 11 и 3.4 пункта 1 статьи 251 Налогового кодекса РФ.

В отношении безвозмездной помощи, размер которой превышает 3000 руб. возможность применения данного порядка подтверждает арбитражная практика (см. например, постановления ФАС Северо-Западного округа от 23 декабря 2005 г. № А56-4986/2005. Поволжского округа от 6 декабря 2007 г. № А65-5602/2007-СА1-7 ).

Внимание: в ситуации, когда безвозмездную помощь оказывает организация-учредитель на сумму более 3000 руб. есть риск, что получателя могут заставить учесть помощь в доходах при расчете налога на прибыль.

Так, согласно статье 575 Гражданского кодекса РФ дарение между коммерческими организациями на сумму более 3000 руб. запрещено. А исходя из положений Налогового кодекса следует, что такие сделки допускаются. Понятие безвозмездно переданного или полученного имущества для целей расчета налога на прибыль определено в пункте 2 статьи 248 Налогового кодекса РФ. При этом каких-либо стоимостных ограничений в отношении этого имущества не установлено.

В ряде случаев в судах было доказано, что при расчете налога на прибыль суммы свыше 3000 руб. все равно нужно учитывать в доходах. Так как помощь от одной организации другой для освобождения от налогообложения должна выполнять не только условия, определенные в Налоговом кодексе, но и предусмотренные в статье 575 Гражданского кодекса РФ. Например, постановления ФАС Московского округа от 5 декабря 2005 г. № КА-А40/11321-05. от 30 июня 2005 г. № КА-А40/3222-05 .

Поэтому безопаснее оформить полученное финансирование от учредителя договором беспроцентного займа или (если речь идет об ООО) как вклад в имущество .

2.Как оформить и отразить в бухучете и при налогообложении получение финансовой помощи от учредителя (участника, акционера)

Участники, в том числе учредители или акционеры, могут оказывать своей организации финансовую помощь. Когда есть необходимость, пополнять оборотные средства, чтобы предотвратить банкротство и покрыть убытки. Способов есть несколько, обычно это:

Если речь идет об ООО, то ее участник может оказать помощь в виде вклада в имущество или дополнительного вклада в уставный капитал.

Чтобы быстро разобраться с каждым вариантом оформления, понять особенности учета и ограничения, связанные с каждым видом финансовой помощи, загляните в таблицу .

Из статьи журнала «Главбух» № 22, Ноябрь 2008

Два способа погасить чужой долг

У поставщика проблемы – арест счета или актуальный нынче недостаток оборотных средств. Он не может расплатиться по своим обязательствам и просит оплатить поставленные товары (услуги) не по его банковским реквизитам, а на счет третьего лица (например, своего кредитора).

Для бухгалтера важно выяснить, будет ли это оплата отдельных счетов поставщика или же речь идет о полном переводе долга партнера перед третьим лицом.

Отличие в том, что в первом случае должником перед третьим лицом остается поставщик, а во втором – долг поставщика полностью перекладывается на покупателя. Соответственно, и оправдательные документы для каждого из этих случаев потребуются разные.

Оплата отдельного счета

Документальное оформление. Возможность оплаты по договору в пользу третьего лица предусмотрена статьей 313 Гражданского кодекса РФ. Более того, договором между поставщиком и покупателем или, например, заказчиком и исполнителем такое условие может быть предусмотрено изначально. Если такого договора нет, то оправдательным документом для этой операции будет письмо. Но во многих случаях налоговые инспекторы просят помимо письма предоставить им и договор-поручение на оплату. Поэтому для избежания споров с чиновниками такой договор надо иметь.

Кроме того, не будет лишним уведомить кредитора, в адрес которого произведена оплата, за какого должника был сделан платеж и на основании какого документа. А с компанией-должником составить акт сверки.

Бухгалтерский учет. Перечисление денег третьему лицу отражается на счете 76 «Расчеты с разными дебиторами и кредиторами».

Рассмотрим на примере, какие проводки должен сделать бухгалтер компании, оплатившей чужой счет.