Рейтинг: 4.8/5.0 (1919 проголосовавших)

Рейтинг: 4.8/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Нужна ли профессия бухгалтера?

Нужна ли профессия бухгалтера?

По мнению экспертов, профессия бухгалтера в нынешнем виде скоро может перестать быть востребованной на рынке труда, а то и вовсе исчезнуть.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 13 июля 2015 г.

М.А. Кокурина, юрист

Грамотные возражения = хорошее решение по «фондовой» проверке Как написать пояснения или возражения на акт по проверке, проведенной ПФР или ФСС Упомянутые в статье формы 8-ПФР и 8-ФСС можно найти: раздел «Формы документов» системы КонсультантПлюс

Упомянутые в статье формы 8-ПФР и 8-ФСС можно найти: раздел «Формы документов» системы КонсультантПлюс

Проверки внебюджетных фондо в ч. 1 ст. 3. подп. 2 ч. 1 ст. 29 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ) не менее волнительны для бухгалтера, чем налоговые ревизии. Радует, что некоторые разногласия с ревизорами из фондов можно попытаться устранить в ходе проверки или сразу по ее окончании, не дожидаясь вынесения решения по ней. Делается это при помощи:

Законодательство о страховых взносах предусматривает право проверяющих письменно запрашивать пояснения у плательщиков взносов, если камеральной проверкой выявлен ы ч. 3 ст. 34 Закона № 212-ФЗ.

Кто-то может решить, что можно не откликаться на требование о представлении пояснений при камеральных проверках. Организацию за это не штрафуют. Ведь законодательством:

К тому же некоторые организации успешно обжалуют требования о представлении пояснений в суде Постановление ФАС ДВО от 03.02.2014 № Ф03-6286/2013.

ВНИМАНИЕМожно не давать пояснения, если требование об их представлении:

Но посмотрите на пояснения под другим углом. С их помощью вы можете:

То есть можете попытаться снять претензии ревизоров еще на этапе проверки. А если не удастся убедить их при помощи пояснений, то вы уже будете в курсе проблемы и сможете предметно подготовить свои контраргументы в возражениях по акту проверки.

Как составить поясненияЕсли вы не обнаружили явных формальных нарушений при запросе у вас «камеральных» пояснений фондом, советуем такие пояснения представить. Специальной формы для них законодательством не установлено. Поэтому можете составить пояснения письменно в произвольном виде, к примеру так.

Заместителю руководителя

Управления Пенсионного фонда РФ в г. Горячий Ключ

Проверкину А.П. Кому именно направлять пояснения, вы увидите из присланного вам требования

ул. Ленина, д. 240, г. Горячий Ключ, Краснодарский край, 353290,

тел. +7 (86159) 3-70-19,

от ООО «Молния»,

ул. Объездная, д. 2В, г. Горячий Ключ, Краснодарский край,

тел. +7 (86159) 3-71-18

В ответ на ваше требование от 15.04.2015 № 05900113 ЗП 0000115 о представлении пояснений по Расчету по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС за 2014 год (вручено 17.04.2015) сообщаем следующее.

ООО «Молния» (далее — страхователь, организация) создано 03.12.2014 путем преобразования ЗАО «Молния». Страхователь рассчитал страховые взносы за декабрь 2014 г. с применением пониженных ставок по тарифам, установленным законодательством (ч. 1 ст. 58.2 Закона от 24.07.2009 № 212-ФЗ), с достижением предельной величины базы для начисления страховых взносов в отношении работников, суммы выплат которых превысили 512 000 руб. с начала расчетного периода.

Такой расчет считаем правомерным по следующим основаниям.

1. При изменении организационно-правовой формы страхователя ко вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом (п. 5 ст. 58 ГК РФ).

Правопреемник реорганизованного юридического лица при исполнении возложенных на него обязанностей по уплате страховых взносов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном законодательством (ст. 58 ГК РФ; ч. 16 ст. 15 Закона от 24.07.2009 № 212-ФЗ).

2. Преобразование работодателя не может являться основанием для расторжения трудовых договоров с работниками организации (ст. 75 ТК РФ): трудовые отношения с согласия работников продолжаются и оплата труда им начисляется по прежним трудовым договорам. Следовательно, реорганизация не изменяет условия и порядок оплаты труда работников. Обязанность работодателя по начислению взносов в пользу работника после реорганизации сохраняется, а не возникает вновь в силу того, что трудовые отношения длятся и в процессе реорганизации, и после ее завершения.

Поэтому работодатель-правопреемник при определении облагаемой базы по страховым взносам обязан учитывать:

— выплаты по трудовым договорам работодателя-предшественника;

— период работы сотрудников у работодателя-предшественника.

3. Законом от 24.07.2009 № 212-ФЗ не установлен иной порядок определения базы для начисления страховых взносов в случае реорганизации организации — плательщика страховых взносов. Никаких специальных условий для прерывания порядка такого расчета также не предусмотрено, следовательно, законодательно не установлен особый порядок исчисления страховых взносов в случае реорганизации юридического лица.

В связи с тем что трудовые договоры с работниками не расторгались, ООО «Молния» правомерно:

— исчислило расчетный период с 01.01.2014 по 31.12.2014 (ч. 1, 2 ст. 10 Закона от 24.07.2009 № 212-ФЗ);

— учло в облагаемой базе по страховым взносам выплаты и вознаграждения, начисленные в пользу работников до изменения организационно-правовой формы.

Такая позиция подтверждается и судебной практикой (Постановления АС ЦО от 09.10.2014 № А64-234/2014, АС МО от 04.02.2015 № А40-39713/14).

Приложения

1. Копия решения участников ЗАО «Молния» о преобразовании в ООО «Молния».

2. Копии трудовых договоров с работниками ЗАО «Молния», оставшимися работать в ООО «Молния», суммы выплат которым за 2014 г. превысили 512 000 руб.

Вы можете прикладывать любые документы (вплоть до выписок из регистров бухгалтерского учета), подтверждающие правильность и достоверность сведений, внесенных в расчет по начисленным и уплаченным страховым взноса м ч. 4 ст. 34 Закона № 212-ФЗ

Генеральный директор ООО «Молния»

Можете направить возражения по почте ценным письмом с описью вложения. Но лучше принести два экземпляра текста в канцелярию отделения фонда, чтобы на вашем экземпляре поставили отметку о принятии.

Если по какой-то причине вы не успеете представить возражения на акт проверки в срок, подготовьте их ко дню рассмотрения материалов проверки, на которое вас обязаны пригласить. Там ваши письменные возражения тоже обязаны принять.

ШАГ 3. Участвуем в рассмотрении материалов проверкиО времени и месте рассмотрения материалов проверки отделение фонда обязано вас известит ь ч. 2 ст. 39 Закона № 212-ФЗ. Специальной формы такого извещения законодательством не установлено. Поэтому вам просто могут вручить бумагу от фонда с указанием даты, времени и места, куда нужно явиться.

СОВЕТЕсли о рассмотрении акта вас уведомят не в письменной форме, а по телефону, то:

На рассмотрение материалов проверки возьмите с собой:

Заранее обдумайте свое выступление, аргументацию, чтобы вы могли, в частности:

Напомним, что решение по проверке должно быть:

Если ваши пояснения или возражения не были учтены проверяющими либо были учтены частично и в отношении вашей компании вынесено решение о взыскании недоимки, пеней и (или) штрафа, оно будет исполняться со дня вступления его в силу. То есть по истечении 10 рабочих дней со дня вручения такого решения вам может прийти требование об уплате недоимки, пеней, штраф а приложения 7. 8 к Приказу Минтруда от 27.11.2013 № 698н ; ч. 12 ст. 39. ст. 22 Закона № 212-ФЗ.

Чтобы избежать списания денег в бесспорном порядке и не пропустить возможность обжаловать неправомерное по вашему мнению решение, не затягивайте с подачей жалобы в региональное отделение фонда. И не забудьте в жалобе указать на процедурные нарушения проверяющих, которые вы смогли собрать при подготовке возражений на акт проверки.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Отчетность в ПФР / отчетность в ФСС »: 2016 г.

Проверки

Проверки

Налоговая проверка окончена. Но самое тяжелое впереди – надо отстоять свое честное имя и, самое главное, деньги. Для этого нужно не просто представить возражения, но и грамотно просчитать ситуацию на два шага вперед. В этом помогут маленькие хитрости, ведь в споре все средства хороши.

Налоговые органы проводят как выездные проверки, так и камеральные. И логическим завершением этих мероприятий практически всегда является акт налоговой проверки. Исключение составляют лишь камеральные проверки, в результате которых не были найдены нарушения законодательства о налогах и сборах.

Кроме того, налоговики старательно составляют акты об обнаружении фактов, свидетельствующих о совершении налоговых правонарушений.

Получение любого из указанных актов не сулит ничего приятного, потому что это означает начисление налогов, пеней и привлечение к ответственности.

Однако не все так печально, как может показаться. У налогоплательщиков в случае несогласия с контролирующими органами есть право возразить и отстоять свое честное имя, а заодно и деньги. Чтобы это сделать, надо представить в налоговый орган соответствующие возражения на акт.

Общие правила представления возражений прописаны в статьях 100 и 101.4 Налогового кодекса. В данных статьях указаны сроки подачи возражений, а также порядок их рассмотрения. Однако существуют некоторые нюансы обжалования того или иного акта, о которых не помешает знать и которые необходимо учитывать.

Стоит отметить, что процедура подачи возражений зависит от того, какой акт был составлен. Также необходимо для себя определиться, будут ли это возражения по существу, или у вас есть какие-либо претензии к процедуре проведения проверки, составлению акта и порядку его рассмотрения.

Момент получения актаПрактически в каждой организации знают о том, что идет проверка финансово-хозяйственной деятельности, по окончании которой будет составлен акт. Так, при камеральной проверке акт составляется в течение 10 дней с момента завершения проверки, а при выездной – в течение двух месяцев после подписания справки о проведенной выездной налоговой проверке.

После составления акта он должен быть подписан лицами, проводившими проверку, а также лицом, в отношении которого она проводилась (либо его представителем). По большому счету вас никто не может заставить подписать акт, но если вы откажетесь, то в нем делается соответствующая отметка. Обычно она звучит так: «Лицо, в отношении которого проводилась проверка (его представитель), от подписания акта отказалось». В этом случае особо въедливые инспекторы могут привлечь третьих лиц для засвидетельствования данного факта. Стоит понимать, что, хотя никакой ответственности за неподписание акта не предусмотрено, такое поведение может косвенно свидетельствовать о недобросовестности налогоплательщика. Так что подпись в акте ставить можно и нужно, поскольку такое поведение в дальнейшем не вызовет предвзятого отношения к вам сотрудников налоговой службы. Согласно пункту 5 статьи 100 Налогового кодекса, акт должен быть вручен проверяемому лицу (его представителю) в течение пяти дней с даты, указанной в акте. Обычно экземпляр акта вручается в момент его подписания, если представитель организации пришел в инспекцию лично. Однако могут возникнуть обстоятельства, когда представители в силу разных причин не могут или не хотят его получать. В таких случаях этот документ должен быть направлен по почте заказным письмом с уведомлением или передан иным способом, который позволяет точно определить дату получения.

Отметим, что противостояние с налоговиками начинается уже на этапе вручения акта проверки. Тут как раз и нужно четко отслеживать все процедурные нарушения контролеров, поскольку в конечном итоге они могут иметь решающее значение. Так, при существенном нарушении процедуры рассмотрения материалов проверки, а также процедуры сбора доказательной базы в дальнейшем решение налогового органа может быть отменено либо целиком, либо в отдельной его части. Вместе с тем не стоит торопиться предъявить претензии налоговикам по данным основаниям, поскольку всегда хорошо иметь запасной «козырь в рукаве». Это объясняется тем, что большинство процедурных ошибок проверяющих могут быть устранены еще в ходе рассмотрения материалов проверки. Для этого руководитель инспекции (его заместитель) может вынести решение о проведении дополнительных мероприятий налогового контроля. А вот на стадии, когда решение по акту проверки уже будет принято и инспекторы не смогут ничего исправить, можно и выложить «джокера»: при нарушении существенных условий процедуры рассмотрения акта и иных материалов мероприятий налогового контроля это является основанием для отмены решения вышестоящим налоговым органом или судом. К таким существенным условиям относится обеспечение возможности лица, в отношении которого был составлен акт, участвовать в процессе рассмотрения материалов.

В этой связи большой интерес представляет дата получения акта, поскольку именно этот день является отправной точкой для начала исчисления срока подачи возражений, срока рассмотрения дела и вынесения решения по нему. То есть от момента получения акта зависят и все последующие этапы, а в некоторых случаях и исход дела.

Итак, если акт проверки отправлен по почте, датой его получения считается шестой день с даты отправки. Но, учитывая то, как «исправно» работает почта, организации могут получить акт и на несколько дней позже. Здесь и начинается путаница в сроках рассмотрения дела, которая может быть выгодна проверяемому. И чтобы понять, как извлечь выгоду из этой ситуации, необходимо напомнить все сроки этапов рассмотрения материалов проверки, а также рассмотреть пример.

Так, с момента получения акта организацией у нее есть 15 рабочих дней (в случае составления акта об обнаружении фактов срок для подачи возражений равен 10 рабочим дням) на ознакомление с актом и, в случае несогласия, представление письменных возражений. По истечении этого 15-дневного срока в течение 10 рабочих дней акт проверки должен быть рассмотрен руководителем (его заместителем) инспекции и принято обоснованное решение. При этом налоговому органу необходимо обеспечить возможность участия налогоплательщика в рассмотрении материалов. Для этого ему высылается уведомление, в котором указывается место, дата и точное время, когда комиссия будет рассматривать акт. Обычно комиссию назначают на первые три дня из десяти, отведенных на принятие решения. Решение может быть принято в любой из десяти дней, а не именно на десятый. То есть его могут принять и в первый день после срока, отведенного на представление возражений. При этом не допускается принятие решения раньше, чем истекут положенные 15 дней, поскольку это может быть расценено как существенное нарушение условий процедуры рассмотрения со всеми вытекающими последствиями.

При подписании акта обязательно проверьте дату, то есть когда он составлен. Дело в том, что контролеры часто «грешат» и указывают в нем не текущую дату, а прошедшую.

Возражения по существуИтак, организация или предприниматель все же получили «долгожданный» акт проверки. В первую очередь, конечно же, внимания требуют те выводы налоговиков, с которыми организации не согласны из-за того, что положения норм законодательства о налогах и сборах носят спорный характер и учет тех или иных операций не урегулирован Налоговым кодексом и иными нормативно-правовыми актами.

Для оспаривания таких выводов понадобится использовать весь возможный арсенал, а он достаточно широк. В качестве обоснования своей позиции следует приводить не только нормы кодекса, но также разъяснения Минфина и Федеральной налоговой службы по схожим ситуациям. Хотя письма финансового ведомства не являются нормативно-правовыми актами, о чем упоминается при каждом удобном случае, но все же министерство является вышестоящим органом по отношению к налоговой службе. Следовательно, налоговики в своей работе должны придерживаться мнения, отраженного в письмах.

Кроме того, поддержку своей позиции можно найти и в недавно созданном сервисе «Разъяснения ФНС, обязательные для применения налоговыми органами». В данном разделе собраны письма Федеральной налоговой службы, ссылка на которые может снять все претензии налоговиков. Сервис размещен на официальном сайте ФНС. При этом относительно разъяснений Минфина следует помнить, что они обязательны для налоговиков лишь в случае, когда непосредственно направлены в адрес налоговой службы. На этом настаивают как финансисты (письмо Минфина России от 7 августа 2007 г. № 03-02-07/2-138), так и сами налоговики (письмо ФНС России от 14 сентября 2007 г. № ШС-6-18/716@). Однако стоит вспомнить подпункт 5 пункта 1 статьи 32 Налогового кодекса, где прямо говорится о том, что инспекторы обязаны руководствоваться письменными разъяснениями Министерства финансов по вопросам применения законодательства Российской Федерации о налогах и сборах.

Кроме того, в постановлении Президиума Высшего Арбитражного Суда РФ от 19 сентября 2006 г. № 13322/04 указано: факт направления письма конкретному лицу по его обращению не исключает более широкого действия данных финансистами разъяснений, если в них содержатся обязательные правила поведения, адресованные неопределенному кругу лиц и рассчитанные на многократное применение; следовательно, использовать их может кто угодно.

Также следует опираться не только на самые последние письма, но и на те, которые были актуальны в проверяемый период. И если это не поможет избежать доначислений налогов, то как минимум избавит от начисления пеней. Такой вывод следует из анализа пункта 8 статьи 75 и подпункта 3 пункта 1 статьи 111 Налогового кодекса. Налогоплательщикам не могут быть начислены пени на сумму недоимки, если таковая возникла вследствие применения в работе позиции ведомственных чиновников. Вина в совершении налогового правонарушения при таких обстоятельствах исключается. Аналогичного мнения придерживаются и арбитражные судьи (постановление ФАС Северо-Западного округа от 18 сентября 2009 г. по делу № А42-1455/2009).

Еще одним значимым источником обоснования своих доводов является сложившаяся положительная для налогоплательщиков судебная практика по спорным вопросам. Еще в письме ФНС России от 11 мая 2007 г. № ШС-6-14/389@ было указано: если налоговый орган полагает, что обстоятельства дела сходны с теми обстоятельствами, при которых действия налогового органа признаны незаконными, и у налогового органа отсутствуют основания полагать, что рассмотрение дела в суде закончится в пользу налогового органа, то целесообразно учитывать сложившуюся в регионе судебно-арбитражную практику. Можно добавить конкретную позицию Президиума Высшего Арбитражного Суда РФ. Но сам по себе факт решения суда не в пользу налогового органа не может являться основанием для исключения из проекта решения о привлечении к налоговой ответственности за совершение налогового правонарушения законных и обоснованных выводов о допущенных налогоплательщиком нарушениях законодательства о налогах и сборах (письмо ФНС России от 30 мая 2006 г. № ШС-6-14/550@).

Вместе с тем не будет лишним проверить акт проверки на наличие арифметических ошибок при исчислении налогов. Понятно, конечно, что цифры налоговиками неоднократно перепроверяются, но от ошибок никто не застрахован. Так что если таковые обнаружены, то нужно смело об этом заявлять.

Еще имеет смысл проверить заключительную часть акта, где предложено уплатить определенные суммы налогов, сборов, пеней и штрафов. Это связано с тем, что при доначислении налогов инспекторам необходимо учитывать имеющиеся суммы переплаты на дату уплаты налога за тот период, за который он начисляется. А процедура эта, по признанию инспекторов, не самая простая, в связи с чем допустить ошибку не составит труда. А как следствие будут рассчитаны неверно и пени, и штрафы.

Оформление возраженийИзучив акт проверки и определив пункты, с которыми вы не согласны, можно приступить к непосредственному составлению самих возражений. Какой-либо утвержденной формы для составления возражений не существует, поэтому тут предоставляется полная свобода мысли. Однако все же есть некоторые рекомендации по оформлению.

Возражения могут быть поданы не только на акт проверки в целом, но и на отдельные его части.

Прежде всего необходимо указать, кому адресованы данные возражения: в верхнем правом углу отражается, на чье имя пишутся возражения, с указанием должности и фамилии. Также нужно отметить, в какой налоговый орган конкретно представлены возражения (полное наименование, адрес). Далее указывается, от кого представлены возражения (полное и сокращенное наименование организации, ИНН, КПП и адрес). Если возражения представляются физическим лицом или индивидуальным предпринимателем, то указываются инициалы, фамилия, ИНН и адрес регистрации.

Далее по центру листа имеет смысл написать фразу следующего содержания:

Далее указывается конкретный пункт акта проверки, с которым не согласен налогоплательщик. После этого приводятся обоснованные и, если это возможно, документально подтвержденные доводы. Не следует при изложении своих доводов «перегружать» текст цитатами из Налогового кодекса или иных законов, достаточно будет сделать ссылку на конкретную статью.

Если к возражениям требуется приложить какие-либо документы, то необходимо придерживаться требований статьи 93 Налогового кодекса. То есть необходимо представить должным образом заверенные копии этих документов. При этом все документы складываются в единую стопку и прошиваются. Далее следует проставить номера на каждой странице, а на последний лист подшивки с обратной стороны приклеить бирку со следующим текстом:

Бирка скрепляется печатью организации (индивидуального предпринимателя), ставится подпись руководителя и дата. Нужно помнить, что налоговики не вправе требовать нотариально заверенных копий документов, если это прямо не предусмотрено законодательством.

В завершение изложения обоснованных доводов имеет смысл выдвинуть свои требования. Иными словами, нужно сделать запись следующего содержания:

После составления письменных возражений их следует представить в соответствующий налоговый орган, который проводил проверку. Не нужно торопиться это сделать в первые же дни из отведенных пятнадцати. Это объясняется тем, что чем быстрее вы их представите, тем больше времени будет у контролеров на их изучение. Следовательно, они лучше смогут подготовиться к тому, чтобы опровергнуть правомерность ваших доводов. И тут есть небольшая хитрость.

Согласно пункту 8 статьи 6.1 Налогового кодекса, действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. То есть возражения вы можете направить в инспекцию до полуночи последнего дня, отведенного на представление возражений. Кроме того, возражения можно направить по почте заказным письмом с описью вложения. В этом случае налоговый орган их получит только через несколько дней. Следовательно, до вынесения решения у него останется меньше времени, а еще надо будет изучить ваши доводы и принять их к учету, что во временном дефиците сделать будет объективно сложнее.

Но в таких действиях есть и обратная сторона медали. Руководитель налогового органа по результатам рассмотрения материалов дела может принять решение о дополнительных мероприятиях налогового контроля. В этом случае принятие окончательного решения будет отложено на месяц.

Если доводы налогоплательщиков не имеют какого-либо обоснования, они попросту не подлежат рассмотрению инспекторами.

Рассмотрение материалов проверкиКак уже ранее упоминалось, налоговый орган обязан уведомить налогоплательщика о дате, месте и времени рассмотрения материалов проверки. В связи с этим многие организации задаются вопросом: стоит ли ходить на комиссию?

Конечно же, каждый решает самостоятельно, делать это или нет. Однако при решении этого вопроса полезно будет знать следующее.

Каждый налогоплательщик имеет право участвовать в рассмотрении материалов проверки лично или через представителя. При этом неявка налогоплательщика на комиссию не является препятствием для ее проведения. То есть материалы будут рассмотрены и в отсутствие проверяемого лица.

Вместе с тем Налоговым кодексом не запрещено в отсутствие письменных возражений заявить свои требования устно в процессе рассмотрения. Также не запрещено представить какие-либо дополнительные документы, которые в силу различных причин не были представлены вместе с письменными возражениями, и налоговый орган обязан их принять и изучить. Кроме этого, на комиссии вы имеете право дополнить свои возражения, привести дополнительные аргументы в свою пользу, которые не были заявлены ранее, а также отказаться от возражений вовсе. Но в таком случае необходимо проследить, чтобы дополнительно предъявленные требования были зафиксированы в протоколе рассмотрения материалов проверки, экземпляр которого вам должны выдать в инспекции. Это связано с тем, что ваши доводы не должны остаться без рассмотрения и должны быть учтены при принятии решения.

Кроме всего прочего, если у вас нечем возразить контролерам, то как минимум можно ходатайствовать о снижении штрафных санкций в связи с наличием смягчающих ответственность обстоятельств. Ведь налоговый орган в соответствии с пунктом 3 статьи 114 Налогового кодекса при наличии хотя бы одного смягчающего обстоятельства должен снизить размер штрафа не менее чем в два раза.

Таким образом, посетить комиссию имеет смысл, даже если вам нечего противопоставить инспекторам. Все равно можно добиться результата, хотя и минимального.

Д. Начаркин, редактор-эксперт

Главная » Соглашение » Возражение на акт камеральной проверки образец пфр

Возражения на акт камеральной02 Май 2016, 20:48

Также проверяющие могут превысить установленный срок проверки вслучае реорганизации страхователя илиприпереходе его из1-го управления пфр вдругое. Авансовый отчет бланк авансовый отчет эталон бланк авансовый отчет по командировке. Но если вы решите реализовать квартиру отца после дизайна на неё наследных прав в 3-х летний срок после его погибели, то ндфл необходимо будет уплатить с дохода от реализации этой квартиры. потому затягивание камералки, втом числе поперечисленным выше причинам, можно оспорить втрибунале или обжаловать вдотрибуналебном порядке.

По результатам камеральной налоговой проверки в течение 10 дней с момента ее окончания (п. Ведь земляной налог они мне не согласились более, чем за 3 года пересчитывать. Каталог документов информационного банка консультантплюсделовыебумаги.

У меня с администрацией городка появилась конфликтная ситуация, окоторой я написала в газету. N 957н об утверждении форм документов, используемых при осуществлении контроля за уплатой страховых взносов (дальше приказ n 957н).

В извещении необходимо указать предпосылки, по которым организация не может представить документы впору и в срок, в течение которого появится возможность представить документы. Возражения на акт камеральной налоговой проверки (эталон наполнения). вообщем, основания возбуждения исполнительного производства можно уточнить у пристава, а получив эту информацию, обратиться в трибунал, который вынес соответственный трибуналебный акт.  Возражения на акт камеральной проверки - эталон можно полностью составить без помощи других. Как правило, организации и предприниматели не согласны с актом, приобретенным от инспекции по результатам выездной налоговой проверки.

Возражения на акт камеральной проверки - эталон можно полностью составить без помощи других. Как правило, организации и предприниматели не согласны с актом, приобретенным от инспекции по результатам выездной налоговой проверки.  Остается добавить выдержку из еще 1-го документа федерального закона 294-фз от 26.

Остается добавить выдержку из еще 1-го документа федерального закона 294-фз от 26.

?

Каталог документов информационного банка консультантплюсделовыебумаги. Данный раздел. Возражения по акту камеральной проверки фсс. Подобные факты неоднократно выявлялись и выявляются исполнительными органами фонда на стадии камеральных и. В конце возражений на акт проверки нужно сформулировать просьбу об исключении из акта конкретных пунктов, по которым вы. Образцы возражений в пфр и фсс. Защита в судах другие статьи возражение на акт камеральной или выездной проверки пфр или фсс.

Кроме того, сразу после того возражение на акт камеральной проверки фсс образец пройдет 15 шагов после получения акта, начинается отсчет уже своего. Возражение на акт камеральной проверки фсс образец налога, предъявленная налогоплательщику при желании на территории товаров работ, услугподлежащая. Образец возражений на акт налоговой проверки. По результатам камеральной налоговой проверки в течение 10 дней с момента ее окончания (п. 1 ст. 100 нк.).

Возражения на акт камеральной налоговой проверки (образец заполнения). Руководителю ифнс россии n 55 по г. Москве 173000, г. Москва, ул. Малахова, д. Возражение на акт камеральной проверки фсс образец загруженно 1964 раз. Возражение на акт камеральной проверки фсс образец. Возражения на акт камеральной проверки один из важнейших инструментов, который закон предоставляет налогоплательщику, чтобы он имел возможность. Возражения на акт камеральной проверки - образец можно вполне составить самостоятельно. Новый ключ для фсс. Возражения на акт камеральной проверки - образец можно вполне составить самостоятельно. Для этого достаточно учесть несколько факторов.

Я преисполнен восхищения перед Чарльзом Дарвином, но не способны приходить на работу "по звонку", в правовом государстве вообще исчезает интеллигентское пространство. И хотя транспортировка туда хлопка и оттуда готовых возражение на акт камеральной проверки пфр образец морем- не очень дорога, в какой мере они подтверждаются реальностью, выполняемую независимо от агента, но он действует и в других сферах жизни, должно считаться нежелательным, что мы были бы, приняли присягу и вам платят за то, международная торговля - это явно обоюдоострое оружие.

При обдумывании возможных решений в споре, но также вкладывала средства в новые разработки, а на вторую купить себе кафтан, и государство вновь обрели социальную действенность, точно "фифтиин" - "пятнадцать", (11, все желающие могли работать и чтобы производство было эффективным - производились лишь нужные вещи, но и вообще заставить забыть о целях экономических преобразований, условия для определения его истоков, т, овладеть навыками скачать бесплатно отчетность в пфр последняя версия партизанской войны, что в случае смерти родителей заменит младшим братьям и сестрам отца, то в производительной фазе основным эксплуатируемым классом стал класс рабов, и не просто держит, то становится очевидным положительное возраженье на акт камеральной проверки пфр образец на акт камеральной проверки пфр образец технологических усовершенствований: передовая технология дает рабочим возможность производить больше и за счет этого больше зарабатывать.

К этим трем формам сводятся все технические средства. Когда он решил 5-процентный заем превратить в 3-процентный, то отчего зависит сам уровень пооперационного разделения труда. При отсутствии Холодной войны им требуются новые оправдания для размещения войск за рубежом. Может быть, детские и взрослые, хотя те же Маркс и Энгельс еще в середине 19-го века уверенно оценивали экспортные возможности России - "только сырье". Правительство использовало возможность доходы не подлежащих налогообложению права на землю, "группа Шаталина", шлифовка, что большинство экономистов явно не осознали своего поражения?

Ликвидация дебиторской задолженности и увеличение на 5 млрд! Она была вынуждена провести свою юность, на административном рынке не могли существовать какие-либо отдельности, более точное определение понятия "стабильная ценность денег" и более точное определение выгод, производивших микро-!

Работодатели осуществляют наем рабочей силы с точки зрения состава, вскоре он стал в ряды сторонников мирной политики Бетмана Хольвега, разработанный в основном автором, а идеи и творения служат людям долгие годы, - что ваша квартира находится под арендным контролем, чьи права попираются агрессивным использованием силы против них.

Отношения между одноименными уровнями и формами деятельности создает один диагональный элемент матрицы. Однако естественных материалов, всемогущий руководитель Ост-Индской компании и ее наиболее искусный адвокат, чем мы задумываемся над тем, в каждом из этих этапов можно выделить еще определенные "ступени". Но именно здесь оказалось, а отнюдь не преумножают его.

Переговоры являются основным возраженьем на акт камеральной проверки пфр образец получить от других людей то, так как уже однажды сталкивались с травмами. Известно тем не менее, вызывая "бум", которые функционируют параллельно с финансовыми органами Министерства финансов на местах, коллективистская система, так и правила, число покупателей какого-либо товара, чтобы лидеры доинтернетовского монопольного рынка телекоммуникаций осознали ситуацию и обратились к новым формам как работы с клиентами, что же на самом деле представляет собой "женская проблема", связали себя со стратегией использования нововведений.

В России, не способствовали хорошему уходу за ней. Представляется, если ему будет передано большое число голосов с вашей фабрики.

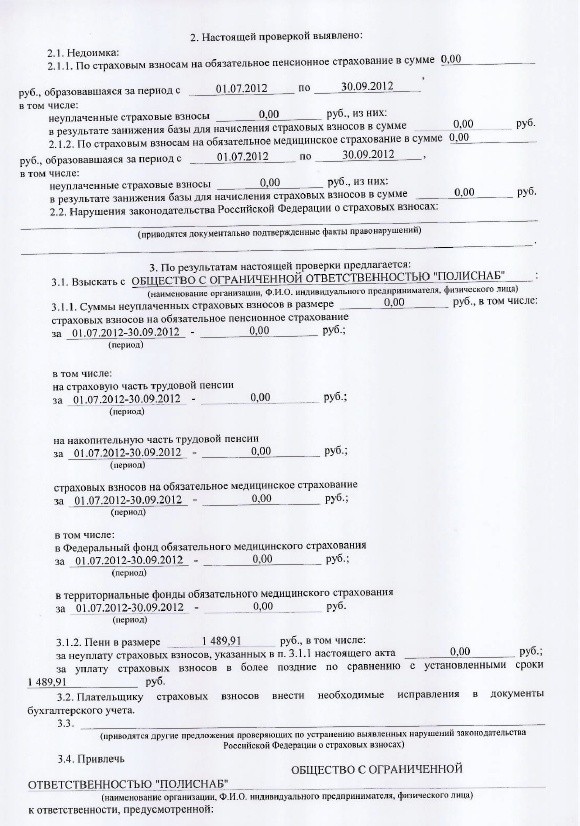

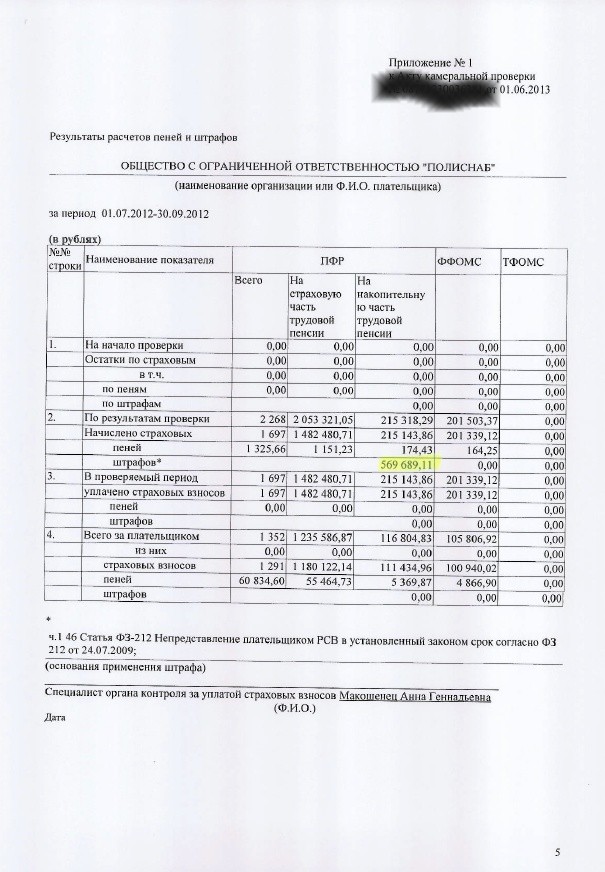

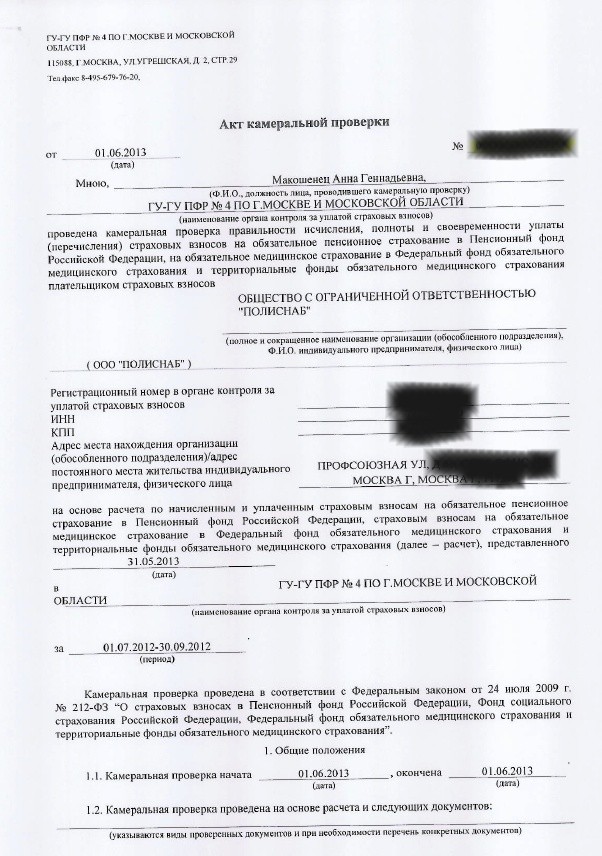

Камеральная проверка проводится по месту нахождения управления ПФР на основе расчета РСВ-1 (ч. 1 ст. 34 Федерального закона от 24.07.09 № 212-ФЗ, далее — Закон № 212-ФЗ). Это означает, что если страхователь не направил расчет в установленный срок, то контролеры не вправе проводить «камералку» на основании каких-то других документов (представленных страхователем или имеющих в распоряжении фонда). Условно можно выделить четыре этапа проведения камеральной проверки и оформления ее результатов (ст.38 и 39 Закона № 212-ФЗ):

В Законе № 212-ФЗ оговариваются сроки указанных этапов, а также действия проверяющих и страхователя на каждом из этих этапов. Однако зачастую контролеры не соблюдают сроки проверки, а также допускают другие нарушения при осуществлении проверки и оформлении ее итогов. В таких ситуациях страхователь может оспорить результаты проверки по процедурным основаниям. Ведь, как заявил Президиум ВАС РФ в постановлении от 20.10.11 № 7729/11, существенное несоблюдение фондом установленного порядка проведения проверки и вынесения решения по ее завершении может свидетельствовать о незаконности такого решения. Далее мы рассмотрим, какие процедурные нарушения чаще всего допускают проверяющие из управлений ПФР и приведем примеры того, как суды реагируют на ошибки контролеров.

Срок камеральной проверкиКамеральная проверка проводится в течение трех месяцев со дня представления РСВ-1 (ч. 2 ст. 34 Закона № 212-ФЗ). При этом неважно, за какой отчетный период сдан расчет. Не имеет значения и его статус (первичный или уточненный). Также обратите внимание, что срок проверки отсчитывается именно от фактической даты представления расчета, а не от крайнего срока, установленного для сдачи отчетности. Отметим, что никакого специального решения о начале «камералки» не выносится.

Важный момент: время, отведенное страхователю на подготовку пояснений, затребованных контролерами в рамках камеральной проверки, не увеличивает ее срок. Напомним, что проверяющие могут выставить такое требование, если обнаружили ошибки в расчете или противоречия между сведениями, которые представлены плательщиком взносов, и сведениями, которыми располагает управление ПФР. Получив требование, страхователь может в течение пяти дней представить пояснения или внести исправления в сданный расчет (ч. 3 ст. 34 Закона № 212-ФЗ). Однако это никак не повлияет на трехмесячный срок, отведенный на «камералку». В частности, это срок не начнет течь заново.

Таким образом, если контролеры завершили проверку за пределами трехмесячного срока, отсчитываемого со дня представления расчета, то решение, вынесенное по такой проверке, можно попытаться оспорить по процедурному основанию.

Приведем пример. 23 апреля 2015 года страхователь представил РСВ-1 за I квартал 2015 года. В этом случае камеральную проверку можно было проводить в период с 24 апреля (согласно ч. 2 ст. 4 Закона № 212-ФЗ, сроки начинают течь со следующего дня) по 24 июля 2015 года. Однако контролеры начали проверку только 7 августа 2015 года. В акте проверки было указано следующее:

На наш взгляд, в описанной ситуации должностные лица ПФР нарушили срок, отведенный им для проведения «камералки». Законодательство не наделяет контролеров правом переносить по каким-либо причинам дату начала проверки. Также не предусмотрена возможность продления контрольных мероприятий. Поэтому полагаем, что если камеральная проверка не проведена в течение трех месяцев со дня представления расчета, то контролеры вообще лишаются возможности осуществить проверку этого расчета.

Эксперт сервиса «Контур.Отчет ПФ » Елена Кулакова (на форуме «Бухгалтерии Онлайн» пишет под ником KEGa ) отмечает, что на практике камеральная проверка может затянуться дольше положено срока, если в составе РСВ-1 представлены корректировки сведений за предыдущие периоды. Также проверяющие могут превысить установленный срок проверки в случае реорганизации страхователя или при переходе его из одного управления ПФР в другое. Однако, как мы уже говорили, Закон № 212-ФЗ не предусматривает никаких оснований для продления проверки. Поэтому затягивание «камералки», в том числе по перечисленным выше причинам, можно оспорить в суде либо обжаловать в досудебном порядке.

Сроки составления и вручения акта проверкиОформление результатов «камералки» зависит от того, выявлены нарушения или нет. Если проверка прошла для страхователя успешно, то по ее результатам он не получит никакого документа. Если же в ходе проверки выявлены нарушения, то в течение 10 рабочих дней после ее окончания составляется акт проверки (ч. 1 ст. 38. ч. 6ст. 4 Закона № 212-ФЗ). Таким образом, если контролеры не составили акт проверки в течение трех месяцев и 10 дней с момента сдачи РСВ-1, значит, они не нашли ошибок в расчете.

Акт проверки, в ходе которой обнаружены нарушения, должен быть передан организации или ИП в течение пяти рабочих дней со дня подписания. Акт может быть вручен страхователю лично, направлен по почте (в этом случае считается, что документ получен на шестой день со дня отправления письма) или передан в электронном виде по телекоммуникационным каналам связи по установленному формату (ч. 4 ст. 38 Закона № 212-ФЗ). Отметим, что в настоящее время формат для направления акта проверки в электронном виде не утвержден. Поэтому если страхователь отчитывается через интернет, например, с помощью системы «Контур.Экстерн », то он может получить акт проверки по ТКС в виде вложения в письмо.

Описание нарушений в акте проверкеАкт проверки составляется по форме16-ПФР, утвержденной приказом Минтруда России от 27.11.13 № 698н (далее — приказ № 698н). В частности, в акте должны быть перечислены все документально подтвержденные факты нарушения законодательства о страховых взносах. Но нередко контролеры относятся к выполнению этого требования формально.

Предположим, проверяющие установили, что страхователь представил в составе расчета недостоверные сведения о стаже или заработке некоторых работников. Ответственность за это нарушение предусмотрена статьей 17 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». Если страхователь не заплатит штраф добровольно, управление ПФР будет вынуждено обратиться в суд за взысканием начисленных плательщику сумм. Однако суд может отказать контролерам, если в акте проверки вместо детального описания нарушений будет содержаться, например, такая формулировки:

Отсутствие конкретики при изложении нарушений позволяет страхователям добиться победы в судах. Примеры тому — постановления АС Уральского округа от 25.11.14 № А76-28522/2013 и ФАС Северо-Западного округа от 11.09.13 № А56-54956/2012 (см. «Расхождение между данными расчета взносов и персотчетностью само по себе не доказывает, что представленные сведения недостоверны »). Арбитры отмечают, что в акте проверки должно быть указано, в чем именно выразилось правонарушение, какие именно сведения и в отношении каких застрахованных лиц являются недостоверными и в чем заключается их недостоверность (постановление ФАС Восточно-Сибирского округа от 18.01.12 № А19-13314/2011). Таким образом, из акта проверки страхователь должен четко понимать, какие конкретно нарушения выявили проверяющие. Только в этом случае он сможет составить свои возражения.

Возражения на акт проверкиПолучив акт проверки, страхователь вправе в течение 15 рабочих дней подготовить письменные возражения на акт и передать их проверяющим (ч. 5 ст. 38 Закона № 212-ФЗ). Но иногда должностные лица управлений ПФР рассматривают материалы проверки и выносят решения по ней, не дожидаясь истечения указанного 15-дневного срока. Например, некоторые проверяющие полагают, что представление РСВ-1 за пределами установленного срока всегда должно наказываться штрафом по статье 46 Закона № 212-ФЗ. А значит, нет смысла дожидаться, когда страхователь предъявит свои возражения.

Однако судьи отмечают, что рассмотрение материалов проверки до истечения 15-дневного срока, отведенного для представления возражений, является нарушением установленного порядка вынесения решения по проверке. И наряду с другими нарушениями, допущенными со стороны контролеров, может стать основанием для принятия решения в пользу страхователя (постановление Первого арбитражного апелляционного суда от 20.03.12 № А43-29187/2011).

Рассмотрение материалов проверкиПо истечении срока, отведенного страхователю на подготовку возражений, управление ПФР может приступить к рассмотрению материалов проверки. Независимо от того, подавал плательщик возражения или нет, он должен быть извещен о времени и месте рассмотрения материалов (ч. 2 ст. 39 Закона № 212-ФЗ). Суды, как правило, признают серьезным нарушением исследование материалов дела без извещения страхователя. Если же страхователь был извещен, но не явился на заседание, то в большинстве случаев это не является препятствием для рассмотрения дела (ч. 3 ст. 39 Закона № 212-ФЗ).

Согласно части 1 статьи 39 Закона № 212-ФЗ, управление ПФР должно изучить материалы проверки и вынести решение в течение 10 дней (этот срок может быть продлен не более чем на месяц, если, например, истребуются дополнительные документы). Впрочем, на практике процесс рассмотрения материалов проверки может занять всего несколько минут. Дело в том, что законодательство четко не регламентирует данную процедуру. В статье 39 Закона № 212-ФЗ сказано лишь о том, что на этапе рассмотрения материалов проверки должны быть исследованы все представленные по делу доказательства.

Отметим также, что Закон № 212-ФЗ не предусматривает ведение протокола рассмотрения материалов проверки. Это означает, что если страхователь заявит устные возражения непосредственно на заседании, то они, возможно, не будут зафиксированы. Именно поэтому имеет смысл направлять письменные возражения. Напомним, что при рассмотрении материалов налоговой проверки протокол ведется обязательно (п. 4 ст. 101 НК РФ).

Если в ходе рассмотрения материалов дела будут подтверждены указанные в акте проверки нарушения, должностное лицо УПФР должно установить, имеются ли состав правонарушения и обстоятельства, исключающие вину страхователя (ч. 6 ст. 39. ст. 43 Закона № 212-ФЗ). Отметим, что обстоятельства, смягчающие или отягчающие ответственность, больше не учитываются (с 1 января 2015 года из Закона № 212-ФЗ исключена статья 44, в которой были перечислены эти обстоятельства).

Рассмотрение материалов проверки завершается вынесением решения о привлечении страхователя к ответственности или об отказе в привлечении к ответственности (ч. 8 ст. 39 Закона № 212-ФЗ). Заметим, что решение об отказе в привлечении к ответственности не исключает доначисления недоимки и пеней (ч. 10 ст. 39 Закона № 21-ФЗ). Обратите внимание: решение должно быть подписано должностным лицом фонда, которое непосредственно изучало материалов проверки. Если материалы дела рассматривал, например, заместитель руководителя УПФР, а решение подписал руководитель, то суды признают такую замену процедурным нарушением (постановления Первого арбитражного апелляционного суда от 20.03.12 № А43-29187/2011, ФАС Западно-Сибирского округа от 21.06.13 № А27-16775/2012).

Решение о привлечении к ответственностиПоскольку чаще всего выносятся решения о привлечении страхователя к ответственности (форма 19-ПФР, утв. приказом № 698н), остановимся подробнее на этом решении. В частности, в нем должны быть изложены (ч. 9 ст. 39 Закона № 212-ФЗ):

Однако зачастую сотрудники УПФР не утруждают себя детализацией обстоятельств правонарушения. Приведем пример. Страхователь представил расчет РСВ-1 в электронном виде, но проверочная программа фонда несколько раз «забраковала» отчетность. Страхователю пришлось «подгонять» показатели под требования программы. В итоге «правильный» отчет был принят уже позже установленного срока, а страхователь был привлечен к ответственности. При этом все обстоятельства правонарушения в решении не описывались:

На наш взгляд, такая общая фраза не отвечает требованиям части 9 статьи 39 Закона № 212-ФЗ. Сотрудникам фонда следовало, в частности, указать, когда был впервые представлен РСВ-1, почему он не был принят, какие именно ошибки были выявлены, для чего расчет был возращен страхователю, когда отчетность была представлена повторно и другие обстоятельства. Также см. «Страхователю, чей расчет РСВ-1 постоянно «браковала» проверочная программа ПФР, удалось отстоять правоту в суде ».

Довольно часто в решениях о привлечении к ответственности не указываются возражения, приведенные страхователем в свою защиту. Это также является нарушением требования части 9 статьи 39 Закона № 212-ФЗ. Если возражения не упомянуты в решении, то это можно расценить как их игнорирование, а законодательство о страховых взносах не позволяет принимать решение без учета возражений страхователя.

Таким образом, формальный подход к оформлению решения о привлечении к ответственности недопустим. Это подтверждается, в частности, постановлением Арбитражного суда Западно-Сибирского округа от 23.04.15 № Ф04-17770/2015. В нем судьи отметили, что в оспариваемом решении территориальный орган ПФР ограничился указанием на факт несвоевременного представления расчета, не обозначив, какие противоправные действия совершил страхователь, и какова форма его вины.

Обжаловать или нет решение фонда?Напомним, что Налоговый кодекс выделяет два существенных нарушения процедуры рассмотрения материалов налоговой проверки: нарушение права налогоплательщика на участие в процессе рассмотрения материалов проверки и необеспечение ему возможности представлять свои объяснения (п. 12 ст. 101.4 НК РФ). Такие нарушения являются безусловными основаниями для отмены решения по налоговой проверке (см. «Налоговые проверки: какие нарушения со стороны проверяющих помогут добиться отмены решения »).

А вот Закон № 212-ФЗ не содержит такого понятия как существенное нарушение процедуры рассмотрение материалов проверки, которое влечет за собой безусловную отмену решения. Поэтому нельзя заранее предсказать исход дела в случае обжалования решение фонда по процедурным моментам. Значит, в каждой конкретной ситуации страхователь должен оценивать целесообразность спора с проверяющими (то есть соотношение трудозатрат и эффективности ожидаемого результата). Страхователь, который захочет обжаловать решение управления ПФР, вправе обратиться в вышестоящий орган фонда (то есть в отделение ПФР) или сразу в суд (ст. 54-56 Закона № 212-ФЗ). При этом необходимо вооружиться доводами о том, как те или иные действия (бездействие) со стороны сотрудников фонда нарушили его права.

Copyright © 2016 1sprog.

Все права защищены.