Рейтинг: 5.0/5.0 (1927 проголосовавших)

Рейтинг: 5.0/5.0 (1927 проголосовавших)Категория: Руководства

Лекция 2.2. Основные стандарты и инициативы в сфере КСО

Основные стандарты и инициативы в сфере КСО

На сегодняшний день многие компании приняли решение готовить социальную отчетность. Для ее подготовки можно использовать как стандартизированные подходы, например, Глобальная инициатива отчетности (GRI), АА 1000 или Сообщение о достигнутом прогрессе (СДП) Глобального договора ООН, так и готовить отчет в свободной форме.

Ввиду ограниченного объема данной публикации вашему вниманию предлагается рассмотреть две основные международные инициативы в сфере нефинансовой отчетности, в соответствии с которыми сегодня готовится большинство отчетов, а именно: Глобальная инициатива отчетности (GRI) и Глобальный договор ООН с инструментом отчетности — Сообщением о достигнутом прогрессе (СДП). Наряду с описанием инициатив будут детально рассмотрены требования к подготовке нефинансовой отчетности. Следует отметить, что все компоненты СДО перекликаются с методикой отчетности GRI, формируя единое ядро основополагающих принципов и тем отчетности.

МЕЖДУНАРОДНЫЙ СТАНДАРТ ISO 26000 «РУКОВОДСТвО ПО СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ»

Стандарт ISO 26000 подготовлен по инициативе Международной организации по стандартизации (ISO) и опубликован в 2010 г. В разработке стандарта принимали участие около 400 экспертов в области КСО из более чем 90 стран, включая Россию. Стандарт предназначен для использования

не только компаниями, но и организациями других секторов, в том числе государственного и некоммерческого.

Стандарт предназначен для того,

• содействовать вкладу организаций в устойчивое развитие;

• повысить взаимопонимание в области социальной ответственности;

• дополнить другие инструменты и инициативы в области КСО, не заменяя их.

Стандарт не предназначен для целей сертификации, его применение является добровольным и распространяется на все типы организаций во всех странах.

Стандарт является руководством:

• по концепциям, терминам и определениям, относящимся к социальной ответственности;

• по предпосылкам, тенденциям и характеристикам социальной ответственности;

• по принципам и практикам, относящимся к социальной ответственности;

• по основным темам и вопросам социальной ответственности;

• по интеграции, внедрению и распространению социально ответственного поведения в самой организации и посредством ее политики и практик в рамках ее сферы влияния;

• ?по идентификации заинтересованных сторон и взаимодействию с ними;

• ?по обмену информацией относительно обязательств и результативности, а также иной информацией в области социальной ответственности.

Стандарт ISO 26000 выделяет семь основных направлений, относящихся к КСО:

• охрана окружающей среды;

• добросовестные деловые практики;

• проблемы, связанные с потребителями;

• участие в жизни сообществ и их

Стандарт ISO 26000 определяет следующие принципы социальной ответственности:

• подотчетность – организации следует быть подотчетной за ее воздействие на общество, экономику и окружающую среду;

• прозрачность – организации следует быть прозрачной в ее решениях и деятельности, оказывающих воздействие на общество и окружающую среду;

• этичное поведение – организации следует вести себя этично;

• уважение интересов заинтересованных сторон – организации следует уважать, учитывать и реагировать на интересы ее заинтересованных сторон;

• верховенство закона – организации следует принять, что соблюдение закона обязательно;

• соблюдение международных норм поведения – организации следует соблюдать международные нормы поведения, следуя при этом принципу верховенства закона;

• соблюдение прав человека – организации следует соблюдать права человека и признавать их важность и всеобщность.

РУКОВОДСТВО ПО ОТЧЕТНОСТИ В ОБЛАСТИ УСТОЙЧИВОГО

Руководство GRI – получившее международное признание, наиболее популярное руководство по нефинансовой отчетности, разработанное Глобальной инициативой по отчетности в 2000 г. Руководство предназначено для использования в качестве общепринятой системы нефинансовой отчетности в отношении экономических, экологических и социальных результатов деятельности компаний (триединый итог) в области устойчивого развития.

В зависимости от числа раскрытых в отчете стандартных элементов и показателей ему присваивается уровень применения GRI (от C до А – наиболее продвинутый уровень).

Руководство содержит принципы и рекомендации по организации процесса отчетности, а также стандартные элементы отчетности, предусматривающие раскрытие информации о стратегии и

характеристиках организации, ее подходах в области управления и показателях экономической, экологической и социальной результативности в области устойчивого развития.

Руководство GRI дает рекомендации по соблюдению ряда принципов для обеспечения качества отчета:

• отчет должен быть сбалансированным . то есть отражать не только успехи организации, но и проблемы, с которыми она сталкивается, а также действия, предпринимаемые для их решения;

• отчет должен быть сопоставимым . то есть представленные в нем показатели должны быть приведены в сравнении с аналогичными цифрами за предыдущие отчетные периоды и, где это возможно и целесообразно, с отраслевыми показателями;

• отчет должен быть надежным . то есть представленная в нем информация должна быть собрана из достоверных источников, документально оформлена, обобщена и проанализирована;

• отчет должен быть точным . то есть указывать на те методы, которые были использованы для сбора информации, и источники данных, которые позволили сделать содержащиеся в отчете выводы;

• отчет должен быть своевременным . то есть выходить в соответствии с заранее определенным графиком и в сроки, которые позволят заинтересованным сторонам принимать взвешенные решения в отношении организации на основании представленной в отчете информации;

• отчет должен быть написан доступным и понятным языком.

По данным GRI, сегодня в мире из 500 глобальных компаний около 80% применяют при подготовке отчетности в области устойчивого развития Руководство GRI.

К преимуществам использования Руководства GRI относится то,

• данная система отчетности может использоваться организациями любого размера, отрасли и местоположения;

• данная система отчетности может внедряться в их практику постепенно (начиная с неполного перечня раскрытия тем и показателей, который затем будет расширяться);

• данная система отчетности позволяет сопоставлять отчеты между собой;

• процесс подготовки отчета способствует повышению эффективности управления системой КСО организации и развитию взаимодействия с заинтересованными сторонами.

Руководство GRI дополняют отраслевые приложения. которые содержат рекомендации по его применению в контексте конкретных отраслей, а также показатели результативности, специфичные для данных отраслей.

Одно из таких приложений предназначено для сектора финансовых услуг. По данным GRI, в настоящее время его используют более 130 организаций по всему миру.

В 2010 г. была завершена подготовка русскоязычной версии отраслевого приложения Руководства Глобальной инициативы по отчетности (GRI) для финансового сектора, осуществленная

Внешэкономбанком на основании официального соглашения с GRI. Выход отраслевого приложения способствовал повышению качества отчетности российских финансовых институтов и

ее соответствия международным стандартам.

СЕРИЯ СТАНДАРТОВ ACCOUNTABILITY (AA1000)

Серия стандартов AccountAbility (AA1000), разработанная британским Институтом социальной и этической отчетности, нацелена на повышение качества нефинансовой отчетности, прозрачности, подотчетности и устойчивости бизнеса за счет максимального вовлечения групп заинтересованных сторон и учета их мнений при анализе деятельности компании.

Особенностью серии стандартов АА1000 является системный подход к организации взаимодействия с заинтересованными сторонами как к фактору повышения качества управления и отчетности.

Серия стандартов АА1000 включает:

• ?Стандарт принципов подотчетности AA1000APS (The AA1000 AccountAbility Principles Standard) является основой для распознания и выявления компаниями наиболее важных

проблем в области устойчивого развития и реагирования на них. Другие стандарты серии АА1000 базируются на принципах этого стандарта и направлены на их достижение.

• Стандарт верификации отчетовAA1000AS(TheAA1000AssuranceStandard) предоставляет верифицирующим организациям методологию для оценки уровня соответствия базовым принципам стандарта AccountAbility, на котором находятся отчитывающиеся компании.

• Стандарт взаимодействия с заинтересованными сторонами AA1000SES (The AA1000 Stakeholder Engagement Standard) задает ориентиры по организации процесса взаимодействия с заинтересованными сторонами с целью достижения управляемых, прогнозируемых и устойчивых

результатов по повышению эффективности в области КСО.

Серия стандартов АА1000 основана на трех базовых принципах:

Вовлеченность (Inclusivity) Для организации, которая признает свою ответственность перед

заинтересованными сторонами, вовлеченность – это участие заинтересованных сторон в выработке ответственных стратегических решений в целях достижения устойчивого раз-

Существенность (Materiality) Существенность определяет актуальность и значимость проблемы для организации и ее заинтересованных сторон. Существенная проблема – это проблема, которая будет влиять на решения, действия и результативность организации или ее

Реагирование (Responsiveness) Реагирование – это осуществление мер, принимаемых организацией в ответ на проблемы заинтересованных сторон, которые влияют на ее результативность в области устойчивого развития и реализуются через решения и действия организации, а также в рамках процесса взаимодействия с заинтересованными сторонами.

ГЛОБАЛЬНЫЙ ДОГОВОР ООН

Глобальный договор ООН (ГД ООН) – это инициатива Организации Объединенных Наций, направленнаяна внедрение в деятельность организаций по всему миру 10 принципов социальной ответственности.

Принципы ГД ООН охватывают следующие вопросы:

• защита прав человека;

• охрана окружающей среды;

Принципы являются добровольными и универсальными, т.е. рассчитанными на все типы организаций.

Вступая в ГД ООН, организации обязуются сделать его принципы неотъемлемой частью своих бизнес-стратегий, организационной культуры и ежедневной деятельности.

Идея Глобального договора была выдвинута Генеральным секретарем Организации Объединенных Наций Кофи Аннаном на Всемирном экономическом форуме в Давосе в 1999 г.

10 принципов Глобального договора ОНН

Принцип 1. Деловые круги должны поддерживать и уважать защиту провозглашенных на междуна

родном уровне прав человека.

Принцип 2. Деловые круги не должны быть причастны к нарушениям прав человека.

Принцип 3. Деловые круги должны поддерживать свободу объединения и реальное признание

права на заключение коллективных договоров.

Принцип 4. Деловые круги должны выступать за ликвидацию всех форм принудительного и обяза-

Принцип 5. Деловые круги должны выступать за полное искоренение детского труда.

Принцип 6. Деловые круги должны выступать за ликвидацию дискриминации в сфере труда и за-

Принцип 7. Деловые круги должны поддерживать подход к экологическим вопросам, основанный

на принципе предосторожности.

Принцип 8. Деловые круги должны предпринимать инициативы, направленные на повышение

ответственности за состояние окружающей среды.

Принцип 9. Деловые круги должны содействовать развитию и распространению экологически без-

Принцип 10. Деловые круги должны противостоять всем формам коррупции, включая вымогательство и взяточничество.

Сегодня Глобальный договор ООН – это крупнейшая инициатива в области социальной ответственности и устойчивого развития. По состоянию на середину 2011 г. она объединяет более

8000 участников, из которых 6000 – это представители бизнеса из 135 стран мира.

В России сеть ГД ООН работает с 2008 г. По состоянию на середину 2011 г. к ней присоединились около 50 российских организаций, в том числе:

• ОАО «НК «Роснефть»;

• «Сахалин Энерджи Инвестмент Компани Лтд.».

Для вступления в сеть ГД ООН нужно составить письмо о намерениях за подписью главы организации на имя Генерального секретаря ООН. В письме нужно отметить, что организация привержена Глобальному договору ООН и его 10 принципам, сообщить о намерении сотрудничать в сфере продвижения целей ООН и заявить о готовности представлять отчеты о результатах проделанной работы на ежегодной основе.

10 принципов ГД ООН основаны:

• на Всеобщей декларации прав человека;

• на Декларации Международной организации труда об основополагающих принципах и правах на производстве;

• на Рио-де-Жанейрской декларации по окружающей среде и развитию;

• на Конвенции ООН против коррупции.

Вступая в сеть ГД ООН, организации обязуются:

• внедрять принципы ГД ООН в процессы принятия решений высшим руководящим органом;

• содействовать достижению целей устойчивого развития (в т.ч. Целей развития тысячелетия);

• включать в свою ежегодную отчетность информацию о том, каким образом организация внедряет в свою деятельность принципы ГД ООН и способствует достижению целей устойчивого развития;

• продвигать ГД ООН и ответственные деловые практики среди партнеров, клиентов, потребителей и общества в целом.

ФИНАНСОВАЯ ИНИЦИАТИВА ПРОГРАММЫ ООН ПО ОКРУЖАЮЩЕЙ СРЕДЕ

Финансовая инициатива Программы ООН по окружающей среде (ФИ ЮНЕП) создана Программой

ООН по окружающей среде (ЮНЕП) и мировым сообществом финансовых институтов для продвижения принципов корпоративной социальной ответственности и устойчивого развития

среди организаций финансового сектора. Эти принципы зафиксированы в заявлении о намерениях, которое подписывает организация, желающая присоединиться к данной инициативе.

Продвигая принципы устойчивого развития, ФИ ЮНЕП:

• изучает передовые практики и обеспечивает их распространение среди участников финансового сектора;

• разрабатывает специализированные руководства и другие материалы, помогающие организациям внедрять принципы КСО и развивать свою деятельность в области устойчивого

• проводит обучение, а также международные, региональные и национальные конференции;

• участвует в формировании глобальной экологической политики;

• обеспечивает взаимодействие между участниками инициативы, а также между финансовыми институтами и их заинтересованными сторонами.

Главные преимущества, которые получают участники ФИ ЮНЕП, это:

• доступ к знаниям и передовому международному опыту;

• возможность участвовать в глобальных инициативах;

Для присоединения к ФИ ЮНЕП финансовым институтам необходимо подписать Заявление о намерениях для финансовых институтов (UNEP Statement by Financial Institutions on the Environment and Sustainable Development), декларируя таким образом свою поддержку провозгла-

шенным в нем принципам, обязуясь учитывать вопросы экологии и устойчивого развития в своих политиках и деятельности, а также признавая важную роль финансового сектора в обеспечении устойчивости экономики и жизни общества и беря на себя обязательства по внедрению приро-

доохранных мер во все аспекты своей деятельности.

По состоянию на середину 2011 г. к ФИ ЮНЕП присоединились более 200 организаций 44% подписантов являются европейскими финансовыми организациями, 28% относятся к Азиатско-Тихоокеанскому региону.

Принципы Экватора (ПЭ) – это 10 принципов, которые вместе представляют собой систему управления кредитными рисками, а именно экологическими и социальными рисками при

Принципы применяются в случаях, когда капитальные проектные затраты составляют не менее 10 млн долларов США. Финансовые институты добровольно берут на себя обязательства по соблюдению ПЭ, которые помогают им принимать ответственные решения с учетом факторов риска. Финансовые организации принимают Принципы Экватора для того, чтобы финансируемые ими проекты разрабатывались на принципах социальной ответственности и в соответствии с разумными методами управления воздействием на окружающую среду. Для финансовых организаций Принципы Экватора – это общая точка отсчета и основа для реализации собственных принципов внутренней социальной и экологической политики, процедур и стандартов, связанных с

деятельностью в сфере проектного финансирования.

Принимая Принципы Экватора, организации обязуются не финансировать проекты, в случае если заемщик не намеревается или не способен соблюдать те экологические и социальные политики и процедуры, которые разработаны в организации на основе ПЭ.

Принципы Экватора также распространяются на консультационную деятельность в сфере проектного финансирования. Организации, принявшие ПЭ, обязуются доносить до сведения заемщиков содержание, порядок и преимущества применения ПЭ и требовать от заемщиков подтверждения их намерений соблюдать требования ПЭ при следующем обращении за финансированием.

Принципы Экватора содействуют финансовым институтам:

• в предотвращении либо уменьшении негативного воздействия на экосистемы и местные сообщества;

• в достижении баланса между интересами инвесторов, заемщиков и местных сообществ.

По состоянию на середину 2011 г. обязательство соблюдать Принципы Экватора взяли на себя 72 финансовые организации из 27 стран, деятельность которых распространяется на 70%

международного долгового проектного финансирования развивающихся рынков.

Самую большую долю в этом списке составляют организации Европы (47%), вторую по величине (17%) – организации Северной Америки. Финансовые институты принимают Принципы Экватора на добровольной основе. Но, приняв их, обязуются осуществить меры по их реализации.

Для присоединения необходимо заполнить соответствующее соглашение и форму с контактной информацией и направить их в Секретариат ПЭ.

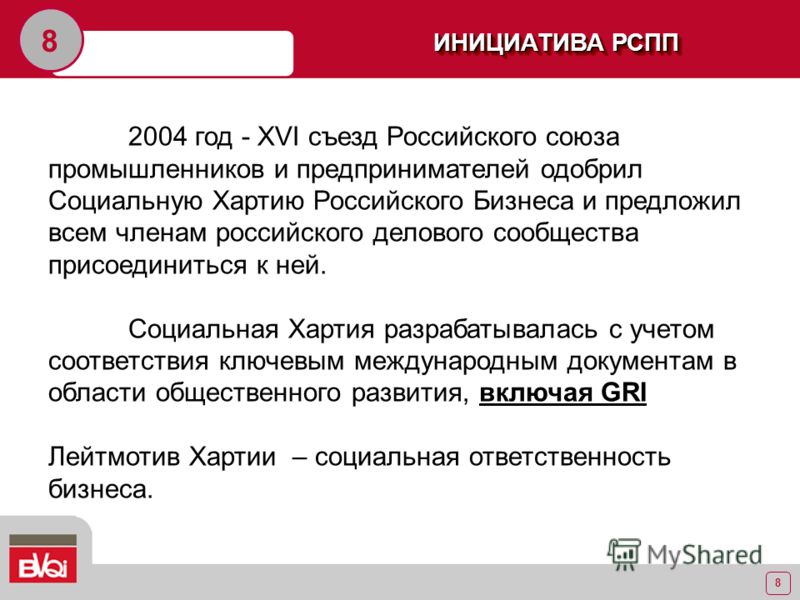

СОЦИАЛЬНАЯ ХАРТИЯ РОССИЙСКОГО БИЗНЕСА

Социальная хартия российского бизнеса – это свод основополагающих принципов социально ответственных деловых практик, которые применимы в повседневной деятельности организаций любого типа. Хартия разработана по инициативе Российского союза промышленников и предпринимателей (РСПП) в 2004 г.

Социальная хартия – документ, открытый для присоединения любой организации, которая является работодателем и/или содействует любым доступным способом распространению и реализации основополагающих принципов хартии.

В 2007 году Социальная хартия официально признана национальным документом, соответствующим Глобальному договору ООН.

Социальная хартия – добровольная инициатива российского бизнеса, основанная на понимании и признании представителями делового сообщества активной роли бизнеса в общественном развитии. В основе хартии лежит система принципов в области экономической свободы и

Для присоединения к Социальной хартии необходимо направить в адрес РСПП заполненную регистрационную форму.

Организация, присоединившаяся к Социальной хартии:

• опирается на принципы Социальной хартии в своей деловой практике;

• открыто поддерживает Социальную хартию и ее принципы;

• стремится к открытости в своих действиях и поддерживает инициативы в области добровольной нефинансовой отчетности;

• соглашается использовать фирменный знак Социальной хартии;

• содействует распространению сведений о Социальной хартии, мониторингу процесса присоединения к ней.

По состоянию на середину 2011 г. к Хартии присоединилось более 230 компаний и организаций, объединяющих 5 миллионов работников.

• ОАО «Трубная металлургическая компания»;

• ГМК «Норильский никель»;

• ОАО «Бритиш Американ Тобакко-Ява»;

• ОАО «Вимм-Билль-Данн Продукты Питания»;

Использование принципов Социальной хартии:

• помогает компаниям в оценке своего вклада в устойчивое развитие и подготовке нефинансовых отчетов;

• повышает эффективность внутрикорпоративного управления;

• повышает эффективность социального диалога, коллективных договоров и соглашений;

• повышает эффективность взаимодействия с властными структурами.

Разработанная РСПП система базовых индикаторов результативности отвечает международным рекомендациям в области КСО и одновременно адаптирована к российским условиям.

В дополнение к Социальной хартии Российский союз промышленников и предпринимателей разработал систему базовых индикаторов результативности, т.е. показателей экономической, социальной и экологической результативности деятельности организаций в области устойчивого развития, которые могут быть использованы при подготовке нефинансовых отчетов, а также в целях повышения эффективности внутрикорпоративного управления.

При РСПП действует Совет по нефинансовой отчетности, который проводит общественное заверение корпоративных отчетов для подтверждения значимости и полноты раскрываемой в нефинансовом отчете информации о результатах деятельности организации в соответствии с Принципами ответственной деловой практики, зафиксированными в Социальной хартии российского бизнеса.

Следующим важным документом в этой области стал Меморандум о принципах корпоративной социальной ответственности. утвержденный в 2006 г. Ассоциацией менеджеров России 1. В нем дано полное определение КСО и приведены ее главные принципы, раскрыта роль бизнеса в общественном развитии, закреплено построение эффективного взаимодействия с основными заинтересованными сторонами, определены направления развития КСО в России.

Как уже отмечалось в первой главе данной работы, в рамках Меморандума под КСО понимается философия поведения и концепция выстраивания деловым сообществом, компаниями и отдельными представителями бизнеса своей деятельности в целях устойчивого развития и сохранения ресурсов для будущих поколений с опорой на следующие принципы:

производство качественной продукции и услуг для потребителей;

создание привлекательных рабочих мест, инвестиции в развитие производства и человеческого потенциала;

неукоснительное выполнение требований законодательства: налогового, трудового, экологического и др.;

построение добросовестных и взаимовыгодных отношений со всеми заинтересованными сторонами;

эффективное ведение бизнеса, ориентированное на создание добавленной экономической стоимости и повышения национальной конкурентоспособности в интересах акционеров и общества;

учет общественных ожиданий и общепринятых этических норм в практике ведения дел;

вклад в формирование гражданского общества через партнерские программы и проекты общественного развития 2 .

Так же в Меморандуме обозначены приоритетные направления КСО:

добросовестная деловая практика;

безопасные условия труда и охрана здоровья;

природоохранная деятельность и ресурсосбережение;

социально ответственная реструктуризация;

развитие местных сообществ;

поощрение благотворительности и волонтерства 3 .

Отмечается так же, что позиция, отраженная в Меморандуме, является динамичной и с течением времени под влиянием различных внутренних и внешних факторов может претерпевать изменения. Что свидетельствует о гибкости данного документа к условиям изменяющейся действительности - с одной стороны, и о процессе развития концепции КСО - с другой.

1 Меморандум о принципах корпоративной социальной ответственности. Комитет Ассоциации менеджеров по корпоративной ответственности, 2006 г. – 17 с. – (http://www.amr.ru/storage/committee/121106.pdf)

Министерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего профессионального образования

«Санкт-Петербургский государственный экономический университет»

Кафедра международного менеджмента

Корпоративная социальная ответственность

По теме: Руководство GRI и его применение в России

Барышникова Валентина ( М-5524)

Горбунова Ирина (М-5524)

д.э.н. профессор Косолапов Л.А.

ВведениеЦель устойчивого развития -- «удовлетворение потребностей нынешнего поколения без ущерба для возможности будущих поколений удовлетворять свои собственные потребности. Будучи одной из ключевых сил в современном обществе, организации всех типов призваны сыграть важную роль в достижении этой цели. Однако в наше время может показаться, что достижение этой цели является скорее благим пожеланием, чем реальной возможностью. По мере глобализации экономических систем за счет торговли, распространения знаний и доступа к новейшим технологиям возникают новые возможности обеспечения процветания и качества жизни. Однако эти возможности не всегда доступны для всего растущего населения планеты, и они сопровождаются новыми рисками для стабильности окружающей среды. Статистические данные, демонстрирующие положительные изменения в жиз- нях множества людей во всем мире, компенсируются тревожной информацией о состоянии окружающей среды и продолжающемся бремени бедности и голода, которое несут миллионы людей. Этот контраст создает одну из наиболее важных дилемм нашего 21 века. закон отчет качество

Одной из ключевых трудностей, связанных с устойчивым развитием, является необходимость в новых и инновационных решениях и образе мыслей. Накопление знаний и развитие технологий, обеспечивающие экономическое развитие, также имеет потенциал для того, чтобы помочь разрешить риски и угрозы устойчивости наших социальных связей, окружающей среды и экономик. Новые знания и инновации в технологии, в области менеджмента и государственного администрирования предлагают организациям использовать новые возможности управления воздействием их деятельности, продукции, услуг и действий на окружающую среду нашей планеты, общество и экономику.

Актуальность и масштаб рисков и угроз для устойчивости нашего общего развития вместе с растущим кругом возможностей делают открытость в отношении воздействий на экономику, окружающую среду

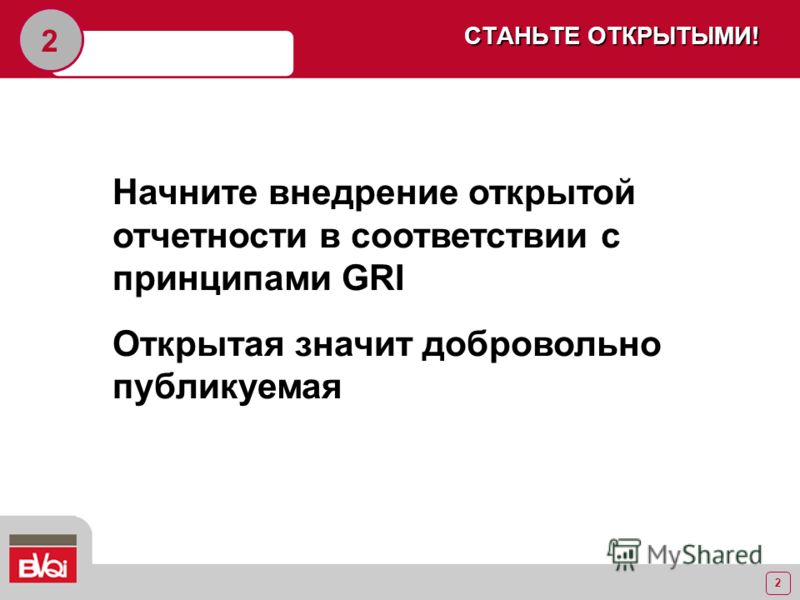

и общество. Чтобы соответствовать ожиданиям, ясно и открыто говорить об устойчивости, необходима разделяемая в глобальном масштабе система понятий, унифицированных терминов и показателей. Миссия Глобальной инициативы по отчетности (GRI) состоит в том, чтобы предложить авторитетную и пользующуюся доверием Систему отчетности в области устойчивого развития, которая может использоваться организациями вне зависимости от их размера, отрасли или расположения.

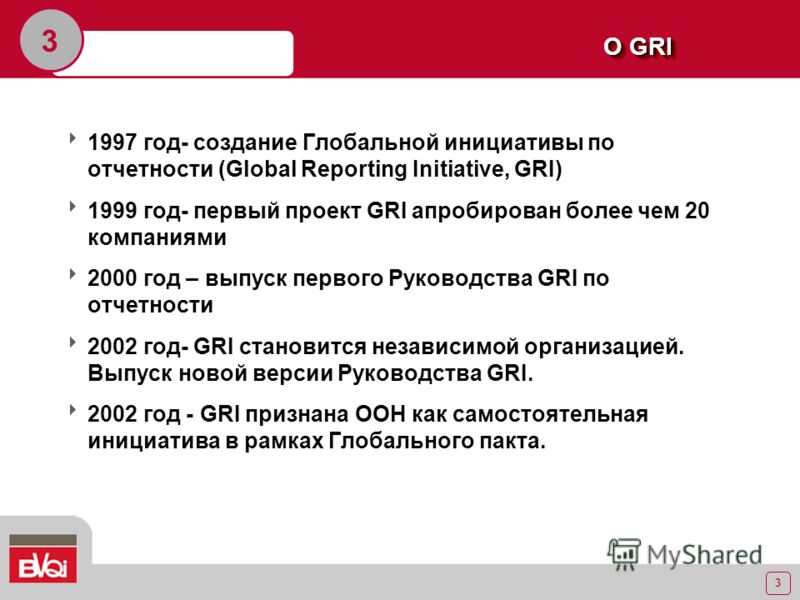

Открытость в отношении воздействия деятельности организации на устойчивость представляет интерес для широкого круга заинтересованных сторон, включая бизнес, профсоюзы, неправительственные организации, инвесторов, контролирующие организации и др. Поэтому GRI и опирается на широкую сеть экспертов, представляющих все эти группы, проводя различные консультации, ориентированные на достижение консенсуса. Эти консультации, наряду с практическим опытом, последовательно улучшали Систему отчетности в области устойчивого развития с момента основания GRI в 1997 г. Вовлечение заинтересованных сторон в накопление знаний обеспечило Системе отчетности широкое признание со стороны различных заинтересованных сторон. Сегодня термин «устойчивое корпоративное развитие» (corporate sustainability -SC) и «корпоративная социальная отчетность» (corporate social reporting -CSR) прочно вошли в список понятий, которыми уже оперируют российские компании, на практике применяя их при подготовке годовых отчетов как инструментов коммуникации с заинтересованными сторонами, так называемыми «стейкхолдерами». ?Одним из инструментов открытой отчетности компаний о своем социальном и этическом поведении перед обществом является GRI -- «глобальная инициатива по отчетности» (Global Reporting Initiative). ?Термин «открытая отчетность» подразумевает инициативу компаний любого масштаба в добровольной форме продемонстрировать широкому кругу заинтересованных сторон свою практическую приверженность принципам устойчивого развития. ?Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) была создана в 1997 году Коалицией за экологически ответственный бизнес. Первый проект GRI в области устойчивого развития, содержащий набор критериев, на основе которых строится отчетность по экономической, экологической и социальной результативности компаний, прошел испытания более чем в 20 компаниях.

1. Отчетность в области устойчивого развития: общи й обзор 1.1 Назначение отчета в области устойчивого развитияОтчетность в области устойчивого развития представляет собой практику измерения, раскрытия информации и подотчетности внутренним и внешним заинтересованным сторонам, предметом которых является результаты деятельности организации по отношению к цели устойчивого развития. Широкий термин «отчетность в области устойчивого развития» является одним из синонимов, обозначающих отчетность, охватывающую одновременно экономические, экологические и социальные аспекты деятельности организации (например, отчетность в области корпоративной ответственности и т.д.).

Отчет в области устойчивого развития должен представлять сбалансированную и обоснованную картину результатов деятельности, включая как положительный, так и отрицательный вклады. Отчет в области устойчивого развития, основанный на Системе отчетности GRI, представляет собой достигнутые результаты, а также последствия, наступившие на протяжении отчетного периода, в контексте обязательств организации, ее стратегии и подходов к менеджменту. Отчеты могут использоваться, в частности, для следующих целей:

· Сопоставление и оценка результативности в области устойчивого развития по отношению к законам, нормам, кодексам, стандартам ре- зультативности и добровольным инициативам;

· Демонстрация влияния организации на ожидания в отношении устойчивого развития, а также влияния этих ожиданий на организацию;

· Сравнение результатов деятельности подразделений организации и различных организаций, а также результатов деятельности в конкретные моменты времени.

1.2 Общие сведения о Системе отчетности GRIВсе документы Системы отчетности GRI разработаны с использованием процесса, направленного на достижение консенсуса путем диалога между заинтересованными сторонами, представляющими деловое и инвестиционное сообщества, трудовые объединения, гражданское общество, бухгалтерское дело, научные круги и др. Все документы Системы отчетности подлежат тес- тированию и последовательному улучшению.

Система отчетности GRI предназначена для использования в качестве общепринятой системы отчетности в отношении экономических, эколо- гических и социальных результатов деятельности организации. Система предназначена для использования организациями любого размера, отрасли

и местоположения. Она учитывает особенности деятельности широкого круга организаций -- от малых предприятий до многоотраслевых компаний, действующих в глобальном масштабе. Система отчетности GRI включает как общие, так и специфичные для отдельных отраслей материалы, которые широкий круг заинтересованных сторон во всем мире признал универсально применимым для подготовки отчетности о результатах деятельности организации в области устойчивого развития.

Руководство по отчетности в области устойчивого развития (Руководство) содержит Принципы, определяющие содержание отчета и обеспечивающие качество представленной информации. В него также входят Стандартные элементы отчетности, состоящие из Показателей результативности и других характеристик, а кроме того, рекомендации по конкретным техническим вопросам отчетности.

Протоколы к показателям разработаны для каждого из Показателей результативности, включенных в Руководство. Эти Протоколы содержат определения, рекомендации по сбору и обобщению информации, а также другие сведения, призванные помочь составителям отчетов и обеспечить еди- нообразную интерпретацию Показателей результативности. Пользователям Руководства следует также использовать и протоколы к показателям.

Отраслевые приложения дополняют Руководство рекомендациями по его применению в контексте конкретных отраслей, а также содержат Показатели результативности, специфичные для данной отрасли. Отраслевые приложения, применимые к данной отрасли, должны использоваться в дополнение к Руководству, а не вместо него.

Технические протоколы разработаны для того, чтобы дать рекомендации по отдельным вопросам отчетности, таким как определение границ отчетности. Они рассчитаны на использование вместе с Руководством и Отраслевыми приложениями и охватывают вопросы, с которыми во время подготовки отчетности сталкивается большинство организаций.

1.3 Структура Руководства GRI Руководство по отчетности в области устойчивого развития состоит из Принципов отчетности, Рекомендаций по отчетности, и Стандартных элементов отчетности (включая Показатели результативности). Эти элементы считаются одинаково весомыми и значимыми. Часть 1 -- Принципы и рекомендации по отчетности В Части 1 описываются три основных элемента процесса отчетности. Для того чтобы помочь в определении того, о чем следует говорить в отчетности, эта часть представляет Принципы отчетности -- существенности, охвата заинтересованных сторон, контекста устойчивого развития и полноты, -- вместе с кратким набором критериев, позволяющих оценить соблюдение каждого Принципа. Применение этих Принципов вместе со Стандартными элементами отчетности позволяет определить темы и показатели, которые должны быть отражены в отчете. В следующем разделе даны Принципы сбалансированности, сопоставимости, точности, своевременности, надежности и ясности, наряжу с критериями, которые могут использоваться для обеспечения соответствующего качества сообщаемой информации. В заключение Части 1 приводятся рекомендации для отчитывающихся организаций по определению круга организационных единиц, деятельность которых должна быть отражена в отчете. Часть 2 -- Стандартные элементы отчетности В Части 2 представлены Стандартные элементы, которые следует включать в отчеты в области устойчивого развития. Руководство приводит информацию для включения в отчетность, которая значима и существенна для большинства организаций, представляет интерес для большинства заинтересованных сторон, относящуюся к трем типам Стандартных элементов: · Стратегия и характеристика: Элементы, определяющие общий контекст, необходимый для понимания результатов деятельности организации, такие как ее стратегия, характеристика и корпоративное управление. · Походы менеджмента: Элементы отчетности, описывающие то, как организация реагирует на определенный список тем, и определяющие контекст, необходимый для понимания результатов деятельности организации в конкретной области. · Показатели результативности: Показатели, дающие сопоставимую информацию об экономических, экологических и социальных результатах деятельности организации. 1.4 Применение Руководства Начало работы Всем организациям (частным, государственным или некоммерческим) рекомендуется готовить отчеты на основе Руководства, неважно, только начинают они готовить открытую отчетность или имеют большой опыт, и вне зависимости от их масштаба, отрасли или расположения. Отчетность может принимать различные формы, включая публикацию в Интернет или на бумажном носителе, отдельную публикацию или включение в годовые или финансовые отчеты. На первом шаге нужно определить содержание отчета. Рекомендации на этот счет даны в Части 1, которую была написала выше. Некоторые организации могут решить, что отчетность с самого начала следует строить на основе полной Системы отчетности GRI, другие же могут предпочесть начать с наиболее целесообразных и практичных тем, а со временем перейти к от- четности по другим темам. Всем организациям, публикующим отчетность, следует описать область охвата своей отчетности и рекомендуется указать их планы по расширению отчетности в будущем. Уровни применения GRI После завершения отчетов, готовящие их организации должны указать уровень применения Системы отчетности GRI посредством системы «Уровней применения GRI». Целью этой системы является обеспечение · для читателей отчета -- ясности в отношении степени применения Руководства GRI и других элементов Системы отчетности при подготовке отчета; · для готовящих отчет -- понимания или программы поэтапного расширения применения Системы отчетности GRI со временем. Декларация Уровней применения обеспечивает четкое указание того, какие элементы Системы отчетности GRI были применены при подго- товке отчета. Для того чтобы система отвечала нуждам начинающих, опытных организаций и тех, кто находится в промежуточной фазе, в ней введены три уровня. Уровни получили обозначения C, B и A. Критерии отчетности, указанные для каждого уровня, отражают растущий охват Системы отчетности GRI. Организация может в порядке самодекларации добавить «плюс» (+) на каждом из уровней (например, C+, B+, A+), если она использовала внешнее подтверждение. Организация указывает Уровень применения в порядке самодекларации на основе собственной оценки содержания ее отчета критериям Уровней применения GRI. В дополнение к самодекларации, отчитывающаяся организация может использовать одну или обе нижеследующие возможности: * попросить организацию, выполняющую подтверждение, высказать мнение относительно ее самодекларации; * запросить проверку самодекларации в GRI. Просьба сообщать об использовании Просим организации, которые использовали Руководство и/или другие элементы Системы отчетности GRI в качестве основы для подготовки их от- четов, сообщать об этом Глобальной инициативе по отчетности после выпуска отчета. Сообщая GRI, мож- но выбрать один или все нижеследующие варианты: * просто сообщить GRI об отчете и предоста- вить бумажную или электронную копию; * зарегистрировать свой отчет в базе отчетов GRI в Интернет; * запросить проверку самодеклара- ции Уровня применения в GRI. Обеспечение максимальной ценности отчета Отчетность в области устойчивого развития -- развивающийся инструмент и живой процесс, который не прекращается с публикацией бумажного или электронного отчета. Отчетность должна быть частью более широкого процесса выработки стра- тегии организации, выполнения планов действий и оценки результатов. Отчетность -- надежный инструмент оценки результатов деятельности организации, который может способствовать их последовательному улучшению. Кроме того, она представляет собой инструмент взаимодействия с заинтересованными сторонами и может обеспечить полезный вклад последних в процессы организации. 2. Определение содержания, качества и границ отчета Настоящий раздел содержит Принципы отчетности и Рекомендации по отчетности, в отношении определения содержания отчета, обеспечения качества информации, включенной в отчет, и установления Границ отчета. Рекомендации по отчетности описывают действия, которые можно предпринять, или варианты, которые отчитывающаяся организация может рассмотреть при принятии решений относительно содержания отчета, и в общем помогает интерпретировать или определять использование Системы отчетности GRI. Рекомендации даны относительно определения содержания отчета и определения Границ отчета. Принципы отчетности характеризуют результаты, которые должны быть достигнуты при помощи подготовки отчета, а также направляют решения, принимаемые в процессе его подготовки, например, выбор тем и Показателей для включения в отчет и предоставление информации по ним. Каждый принцип приведен с определением, разъяснениями, а также кратким набором критериев, для оценки организацией применения принципов. Критерии предназначены для использования в качестве инструмента самодиагностики, а не как конкретные элементы, в отношении которых должна публиковаться информация. На критерии, впрочем, можно ссылаться при обосновании ре- шения относительно применения принципов. Все вместе, принципы предназначены для того, чтобы помочь достичь открытости -- ценность и цель, лежащая в основе всех аспектов отчетнос-— Различайте Основные и Дополнительные показатели. Все Показатели были разрабо- таны в рамках процессов GRI с вовлечением различных заинтересованных сторон и Показатели, отнесенные к категории Основных, являются общеприменимыми и рассматриваются как существенные для большинства организаций. Организации следует публиковать информацию по ним, если только они не были признаны несущественными на основе Принципов отчетности. Дополнительные показатели также могут быть признаны существенными.

2.2 Принципы для определения содержания отчета Описание каждого из Принципов отчетности включает определение, разъяснение, а также набор критериев, служащий в качестве руко- водства по применению Принципов. Критерии предназначены для использования в качестве инструмента самопроверки, и их не следует рассматривать как конкретные элементы отчетности, которые должны быть отражены в самом отчете. Принципы следует использовать вместе с рекомендациями по определению содержания отчета. Существенность (materiality) Определение: Информация, включенная в отчет, должна охватывать темы и Показатели, которые отражают существенные воздействия организации на экономику, окружающую среду и общество или могут существенно повлиять на оценки и решения заинтересованных сторон. Разъяснения: В своей деятельности организации сталкиваются с широким спектром тем, о которых она могла бы сообщить в своем отчете. Значимыми являются те темы и Показатели, которые могут обоснованно считаться важными для отражения воздействий организации на экономику, окру- жающую среду и общество, или влияющими на заинтересованных сторон, и потому потенциально заслуживающие включения в отчет. Существенность представляет собой порог, при превышении которого вопрос или Показатель становится достаточно важным для включения в отчет. Не все существенные темы, преодолевшие этот порог, будут одинаково важны и потому внимание, уделяемое им в отчете, должно отражать относительную важность этих существенных тем и Показателей.В финансовой отчетности существенность рассматривается как порог для воздействия на экономические решения пользователей финансовых отчетов организации, в частности -- инвесторов. Концепция порога также важна в отчетности в области устойчивого развития, но она касается более широкого спектра воздействий и заинтересованных сторон. Существенность для отчетности в области устойчивого развития не ограничивается только теми темами устойчивого развития, которые имеют значительное финансовое воздействие на организацию. Определение существенности для отчета в области устойчивого развития также включает рассмотрение воздействий на экономику, окружающую среду и общество, превышающих порог влияния на способность удовлетворять потребности нынешнего поколения без ущерба для нужд будущих поколений. Эти существенные вопросы часто будут связаны со значительным финансовым воздействием на организацию в краткосрочном или долгосрочном периоде. Поэтому они будут значимы и для заинтересованных сторон, сосредотачивающихся только на финансовом состоянии организации.

Для определения того, является ли информация существенной, следует использовать комбинацию внутренних и внешних факторов, включая такие факторы, как общая миссия и конкурентная стратегия организации, ожидания и опасения, напрямую высказанные заинтересованными сторонами, влияние организации на предшествующие (т.е. цепочку пос- тавок) и последующие (т.е. потребителей) процессы.

При оценке существенности следует также учитывать общие ожидания, изложенные в международных стандартах и соглашениях, которым организация должна соответствовать.

Эти внутренние и внешние факторы следует рассматривать при оценке важности информации, отражающей значительные воздействия на экономику, окружающую среду и общество, или принятие решений заинтересованными сторонами. Для оценки значимости воздействий может использоваться целый спектр развитых методов. В общем, «значимыми воздействиями» являются те воздействия, которые вызывают устоявшуюся озабоченность экспертных сообществ, или которые были выявлены с помощью использования устоявшихся инструментов, таких как методы оценки воздействия на окружающую среду или оценки жизненного цикла. Воздействия, рассматриваемые как достаточно важные для того, чтобы требовать активного управления или вовлечения со стороны организации, по всей вероятности могут рассматриваться как существенные. Публикация информации по существенным темам может включать раскрытие информации для внешних сторон, отличающейся от информации, используемой внутри в организации для целей повседневного управления. Однако использование такой информации в отчете безусловно оправдано в том случае, если она может повлиять на оценки или принятие решений заинтересованными сторонами или способствовать взаимодействию между организацией и заинтересованными сторонами, которое, в свою очередь, может привести к действиям, существенно влияющим на результативность организации или являющимся реакцией на ключевые темы, в отношении которых заинтересованные стороны выражают свою озабоченность.

При определении существенных тем учитывайте внешние факторы, включая:

??Основные интересы / темы и Показатели, поднимаемые заинтересованными сторонами в области устойчивого развития.

??Основные темы и проблемы, связанные с перспективами для отрасли, поднимаемые аналогичными организациями и конкурентами.

??Применимые законодательные и другие нормативные акты, международные соглашения, или добровольные соглашения и инициативы, имеющие стратегическое значение для организации и ее заинтересованных сторон.

Воздействия, риски или возможности в области устойчивого развития, которые могут быть разумно оценены (например, глобальное потепление, ВИЧ/СПИД, бедность), выявленные посредством добросовестного исследования лицами с признанной квалификацией или экспертными органами, обладающими признанным авторитетом в соответствующих областях.

?При определении существенных тем, учитывайте внутренние факторы, включая:

?Ключевые ценности организации, ее политики, стратегии, действующие системы менеджмента, цели и задачи.

Интересы / ожидания заинтересованных сторон, внесших свой конкретный вклад в успех организации (например, сотрудников, акционеров и поставщиков).

?Существенные риски для деятельности организации.

?Критические факторы успеха организации.

?Ключевые компетенции организации и способы, которыми они могут или могли бы внести вклад в устойчивое развитие.

?Отчет распределяет по приоритетам существенные темы и Показатели.

Охват заинтересованных сторон (stakeholder inclusiveness)

Определение: Организация, готовящая отчет, должна выявить стороны, заинтересованные в ее деятельности, и пояснить в отчете, каким образом их разумные ожидания и интересы были учтены при подготовке отчета.

Разъяснение: Заинтересованные стороны определяются как организации или лица, на которых, согласно разумным ожиданиям, деятельность, продукция и/или услуги организации могут оказывать существенное влияние, и те, чьи действия, согласно разумным ожиданиям, могут повлиять на способность организации успешно реализовывать свои стратегии и достигать поставленных целей. Это определение включает организации или лица, чьи права, установленные законом или международными конвенциями, дают им возможность напрямую предъявлять организации обоснованные иски.

Заинтересованные стороны могут включать тех, кто внес свой вклад в организацию (например, сотрудников, акционеров, поставщиков), также как и тех, кто является по отношению к организации внешними сторонами (например, сообщества).

Разумные ожидания и интересы заинтересованных сторон являются ключевым моментом для многих решений, принимаемых при подготовке отчета, таких как решения относительно области охвата, границ, применения показателей и подхода к подтверждению. Однако не все заинтересованные стороны организации будут использовать отчет. Это представляет определенные сложности при опре- делении баланса конкретных интересов / ожиданий заинтересованных сторон, которые с разумной степенью вероятности будут использовать отчет, с более широкими ожиданиями, связанными с подотчетностью всем заинтересованным сторонам.

Для некоторых решений, таких как область охвата или границы отчета, необходимо учитывать разумные ожидания и интересы широкого круга заинтересованных сторон. Могут, например, существовать заинтересованные стороны, которые не способны четко высказать свои взгляды на отчет, и чьи мнения представлены посредниками. Могут также существовать заинтересованные стороны, которые предпочтут не высказывать взгляды на отчет в связи с тем, что они пользуются другими средствами коммуникаций и вовлечения. Разумные ожидания и интересы этих заинтересованных сторон, тем не менее, следует учитывать при принятии решений относительно содержания отчета. Однако другие решения, такие как уровень подробности, необходимый для того, чтобы информация была полезна заинтересованным сторонам, или ожидания различных заинтересованных сторон относительно того, что необходимо для обеспечения ясности, могут потребовать большего внимания к тем, кто, вероятно, будет использовать отчет. Важно документировать процесс и подходы, примененные при принятии этих решений.

Процессы вовлечения заинтересованных сторон могут служить в качестве инструмента для понимания разумных ожиданий и интересов заинтересованных сторон. Организации обычно начинают различные взаимодействия с заинтересованными сторонами в качестве части их постоянной деятельности, что может обеспечить полезную исходную информацию для принятия решений по отчетности. Они могут включать, например, взаимодействие с заинтересованными сторонами с целью соответствия международнопризнанными стандартами, или получения информации для идущих органи- зационных или бизнес-процессов. Кроме того, взаимодействие с заинтересованными сторонами может реализовываться специально для обеспече- ния информации для процесса подготовки отчета. Организации также могут использовать другие средства, такие как СМИ, научное сообщество, или сотрудничество с аналогичными организациями и заинтересованными сторонами. Эти средства могут помочь организации лучше понять разумные ожидания и интересы заинтересованных сторон.

Процесс вовлечения заинтересованных сторон должен документироваться для обеспечения возможности подтверждения отчета. В тех случаях, когда процессы взаимодействия с заинтересованными сторонами используется для целей подготовки отчета, они должны быть основаны на систематических или общепринятых подходах, методиках или принципах, Общий подход должен быть в достаточной степени эффективным для того, чтобы обеспечить правильное понимание информационных нужд заинтересованных сторон. В своем отчете организация должна документировать свои подходы к определению круга заинтересованных сторон, с которыми она взаимодействовала, формы и вре- менные рамки взаимодействия, а также то, каким образом взаимодействие повлияло на содержание отчета и действия организации в области устойчивого развития. Эти процессы должны позволять выявить непосредственный вклад заинтересованных сторон, также как и обоснованно установленные общественные ожидания. Организация может встретиться с противоречивыми мнениями среди ее заинтересованных сторон, и должна будет иметь возможность объяснить, каким образом она их сбалансировала при принятии ее решений об отчетности. Неспособность организации выявить заинтересованные стороны и организовать взаимодействие с ними, вероятнее всего, приведет к подготовке отчета, не отвечающего потребностям и, следовательно, не пользующегося полным доверием со стороны всех заинтересованных сторон. Напротив, систематические усилия по взаимодействию с заинтересованными сторонами повышают как полезность отчета, так и восприимчивость сторон к информации, сообщаемой организацией. Процесс взаимодействия, осуществляемый надлежащим образом, способен привести к постоянному обучению в рамках организации и внешних сторон, а также повысить подот четность целому спектру заинтересованных сторон. Подотчетность укрепляет доверие между организацией и заинтересованными сторонами. Взаимное доверие, в свою очередь, повышает доверие к отчету.

??Организация может описать заинтересованные стороны, перед которы- ми она считает себя подотчетной.

? Содержание отчета отражает результаты процессов взаимодействия с заинтересованными сторонами, использованных организацией в ходе постоянной деятельности, и соответствует законодательным и институциональным условиям, в которых она действует.

??Содержание отчета отражает результаты любых процессов взаимодействия с заинтересованными сторонами, организованных в связи с подготовкой отчета.

Процессы взаимодействия с заинтересованными сторонами, используемые для принятия решений в ходе подготовки отчета, соот- ветствуют сфере охвата и границам отчета.

Контекст устойчивого развития (sustainability context)

Определение: Отчет должен представлять результаты деятельности организации в широком контексте устойчивого развития.

Разъяснение: Информация о результатах деятельности должна быть помещена в надлежащий контекст. Важнейший вопрос отчетности в области устойчивого развития -- какой вклад организация вносит, или намеревается внести в будущем, в улучшение или деградацию экономических, экологичес- ких и социальных ситуации, процессов развития и тенденций на местном, региональном и глобальном уровнях. Публикации одной только информации о тенденциях в результатах деятельности отдельной организации (или эффективности организации) недостаточно для ответа на этот основной вопрос. Поэтому отчеты должны искать способы представления результатов деятельности в связи с более широкими понятиями устойчивости. Это подра- зумевает, в частности, рассмотрение результатов деятельности организации в контексте требований и ограничений, связанных с использованием природ- ных и социальных ресурсов на отраслевом, местном, региональном и глобальном уровнях. Например, по- мимо отражения тенденций собственной экоэффективности, организация может соотнести свой вклад в загрязнение окружающей среды в абсолютном выражении в отношении к буферной емкости (поглощающей способности) региональной экосистемы.

Эта концепция часто наиболее очевидна в экологической сфере, где существуют пределы использования ресурсов в глобальном масштабе, а также предельная емкость экосистем. Однако она может быть уместной и в отношении социально-экономической области, например в связи с национальными и глобальными социально-экономическими целями и целями устойчивого развития. Например, организация может сообщать информацию о заработной плате работникам и уровне социальных льгот в отношении к общегосударственному минимальному и среднему уровню доходов и способности социальной системы к принятию бедных или живущих на уровне, близком к уровню бедности. Организации, действующие в широком диапазоне мест, масштабов и отраслей, должны будут рассмотреть возможности наилучшего представления результатов их деятельности в более широком контексте устойчивого развития. Для этого может понадобиться разделение тем или факторов, связанных с глобальными воздействиям (таких как изменение климата) и имеющих скорее региональное или местное воздействие (таких как развитие сообщества). Аналогично может потребоваться разделение между тенденциями или харак- теристиками воздействия в отношении различной деятельности и приведением контекста результатов деятельности для разных местоположений.

Собственная стратегия устойчивого развития организации, а также ее бизнес-стратегия также создают контекст, в рамках которого должны обсуждаться результаты ее деятельности. Следует ясно продемонстрировать связь между устойчивым развитием и стратегией организации, так же как и общий контекст, в котором представляются данные о результатах деятельности организации.

??Организация демонстрирует понимание концепции устойчивого развития и использует объективную и доступную информацию наряду с характеристиками устойчивого развития при отражении различных тем в своем отчете.

??Организация представляет результаты своей деятельности в связи с более широкими условиями и целями устойчивого развития, отраженными в признанных публикациях отраслевого, местного, регионального и/или глобального уровней.

Отражая результаты своей деятельности, организация стремится представить масштаб своего воздействия и вклад в различные аспекты устойчивого развития в соответствующих географических контекстах.

Отчет демонстрирует, каким образом основные темы устойчивого развития влияют на долгосрочную стратегию организации, риски и возможности, включая темы, связанные с цепочками поставок.

Определение: Охват существенных тем и показателей, а также границы отчетности должны быть достаточны для того, чтобы отразить значи- тельное воздействие на экономику, окружающую среду и общество и дать заинтересованным сторонам возможность оценить результаты де- ятельности организации за отчетный период.

Разъяснение: Прежде всего, полнота включает три основных измерения -- сферу охвата, границы и временные рамки отчетности. Понятие полноты может также применяться в отношении к методам сбора информации (например, охватывают ли собранные данные все предприятия, входящие

в Границы отчетности), а также к тому, насколько представление информации адекватно с точки зрения предполагаемых пользователей отчета. Эти темы связаны с качеством отчета и рассматриваются более подробно ниже в Части 1 в связи с принципами точности и сбалансированности.

«Сфера охвата» подразумевает круг отраженных в отчете тем, связанных с устойчивым развитием. Совокупность тем и показателей, отраженных в от- чете, должна быть достаточной для того, чтобы представить значительные воздействия на экономику, окружающую среду и общество. Она также должна позволять заинтересованным сторонам оценивать результаты деятельности организации. При определении достаточности информации в отчете, организация должна учитывать как результаты процессов взаимодействия с заинтересованными сторонами, так и широкий круг общественных ожиданий, даже если они не получили прямого отражения в процессах взаимодействия с заинтересованными сторонами.

«Границы отчетности» подразумевают совокупность организационных единиц (например, дочерних компаний, совместных предприятий, подрядчиков и т.д.), результаты деятельности которых представлены отчетом. Определяя границы для своего отчета, орга- низация должна рассмотреть единицы, находящиеся под ее непосредственным контролем (эта граница часто называется «организационной границей» и обычно связана с определениями, используемыми в финансовой отчетности), а также те, на которые она оказывает влияние (эта граница часто называется «операционной границей»). При оценке влияния организации нужно будет учесть свои возможности в отношении влияния на организации, предшествующие ей (например, в рамках ее цепочки поставок), так же как организации, следующие за ней (например, дистрибуторов и потребителей ее продукции и услуг). Границы отчетности могут меняться в зависимости от конкретного аспекта или типа представляемой информации.

«Время» подразумевает то, что информация, отобранная для отчета, должна быть полной для отчетного периода. В той мере, в какой это практически возможно, деятельность, события и воздействия должны быть представлены в отчете за тот период, в котором они имели место. Это положение относится, в частности, к видам деятельности, оказывающим минимальное краткосрочное воздействие, но имеющим значимое и предвидимое с разумной степенью достоверности воздействие, которое может оказаться неизбежным или необратимым в долгосрочной перспективе (например, устойчивые или накапливающиеся в живых организмах загрязняющие вещества). Прогнозируя будущие воздействия (как положительные, так и отрицательные), сообщаемая информация должна основываться на тщательно обоснованных оценках, отражающих возможный характер, масштаб и области воздействия. Хотя подобные оценки неизбежно связаны с неопределенностью, они могут предоставить полезную информацию для принятия решений, если методы оценки и любые предположения, лежащие в ее основе, ясно раскрыты, а ограничения подобных оценок четко осознаются. Раскрытие информации о характере и вероятности таких воздействий, даже если они могут осуществиться только в будущем, соответствует цели сбалансированного и обоснованного представления экономических, экологических и социальных результатов деятельности организации.

Отчет был подготовлен с учетом всей цепи организаций, предшествующих ей и следующих за ней, охватывает и определяет приоритеты всей информации, которую можно рассматривать как существенную на основе принципов существенности, контекста устойчивого развития и охвата заинтересованных сторон.

Отчет охватывает все организационные единицы, отвечающие критериям непосредственного контроля или существенного влияния отчитывающейся организации, если не оговорено иное.

Отчет отражает все значимые действия и события, имевшие место на протяжении отчетного периода, а также разумные оценки значимых будущих воздействий этих событий, если такие воздействия можно предвидеть с разумной степенью достоверности, и они могут стать неизбежными или необратимыми.

При составлении отчета не была опущена значимая информация, которая могла бы повлиять или дать информацию для оценок или решений заинтересованных сторон, или которая бы отражала значимые воздействия на экономику, окружающую среду и общество.

2.3 Принципы для обеспечения качества отчета Настоящий раздел содержит принципы, дающие основу решениям для обеспечения качества сообщаемой информации, включая ее адекватное представление. Решения, принимаемые в процессе подготовки информации для отчета, должны соответствовать этим Принципам. Все эти Принципы являются ключевыми для реальной прозрачности. Качество информации дает заинте- ресованным сторонам возможность делать обоснованные и разумные оценки результативности и предпринимать соответствующие действия. Сбалансированность (balance) Определение: Отчет должен отражать положительные и отрицательные аспекты результативности организации, для того, чтобы дать возможность обоснованной оценки общей результативности. Разъяснение: Общее представление содержания отчета должно формировать объективную картину результатов деятельности отчитыва- ющейся организации. Отчет должен избегать избирательного подхода, опущения значимой информации или использования таких форматовпредставления информации, которые могли бы оказать некорректное или неадекватное влия- ние на решения или суждения читателя отчета. Отчет должен отражать как благоприятные, так и неблагоприятные результаты деятельности организации, а также темы, которые могут повлиять на решения заинтересованных сторон, в соответствии с их сущностью. Отчеты должны проводить четкую границу между фактической информацией и ее интерпретацией со стороны организации, подготовившей отчет.

Определение: Вопросы и информация должны быть выбраны, собраны и включены в отчет единообразно. Сообщаемая информация должна быть представлена таким образом, чтобы позволить заинтересованными сторонам анализировать изменения в результативности организации и дать возможность сравненить с другими организациями.

Разъяснение: Сопоставимость необходима для оценки результатов деятельности. Заинтересованные стороны, использующие отчет, должны иметь возможность сравнить представленную информацию об экономических, экологических и социальных результатах деятельности организации с результатами деятельности организации за предыдущие периоды, ее целями, и настолько, насколько это возможно, с результатами деятельности других организаций. Последовательность в отчетности позволяет внутренним и внешним сторонам сопоставлять результаты деятельности и оценивать достижения организации в контексте выставления рейтингов, принятия инвестиционных решений, организации информационных кампаний и других видов деятельности. Сравнения между организациями требуют внимания к различным факторам, таким как различия в масштабах организации, географические влияния, и другим факторам, которые могут повлиять на относительную результативность организации. Тем, кто готовит отчет, при необходимости следует рассмотреть возможность описания контекста, который бы помог пользователям отчета понять факторы, которые могли внести свой вклад в различия в результативности разных организаций.

Поддержание сопоставимости методов, используемых для расчета данных, структуры отчета, и пояснений в отношении методов и предположений, использованных при подготовке информации, способствует сопоставимости отчетов за разные периоды. По мере изменения относительной важности тем для определенной организации и ее заинтересованных сторон также будет меняться и содержание отчета. Однако в рамках ограничений, накладываемых принципом существенности, организациям следует ориентироваться на поддержание сопоставимости отчетов во времени. Организация должна включать в свой отчет общие данные (т.е. абсолютные величины, такие как тонны отходов), так и относительные данные (т.е. удельные величины, такие как объем отходов на единицу продукции), чтобы дать возможность делать аналитические сопоставления.

Если имеют место изменения в границах, сфере охвата или длительности отчетного периода (включая изменения в принципах формирования, определении и использовании в отчете любых показателей), организация, готовящая отчет, должна там, где это практически возможно, привести данные за текущий период также и в сопоставлении с историческими данными, или наоборот. Это обеспечит достоверность и осмысленность информации и сопоставления во времени. Если такая переформулировка не приводится, отчет должен объяснить причины этого, а также следствия для интерпретации данных отчета.

?Отчет и информация, содержащаяся в нем, допускают сопоставление от года к году.

?Представление результатов деятельности организации допускает сопоставление с соответствующими ориентировочными показателями.

?Любое существенное изменение между отчетными периодами в границах, сфере охвата или продолжительности отчетного периода, а также информации, публикуемой в отчете, может быть указано и объяснено.

?Отчет использует общепринятые протоколы по составлению, измерению и представлению информации, если таковые доступны, в том числе протоколы к показателям GRI для показателей, включенных в руководство.

?Отчет использует отраслевые приложения GRI, если таковые существуют.

Определение: Информация, представленная в отчете, должна быть достаточно точной и подробной для того, чтобы заинтересованные стороны могли оценить результаты деятель- ности организации, подготовившей отчет.

Разъяснение: Информация может быть выражена многими разными способами -- от качественных описаний до подробных количественных данных. Характеристики, определяющие точность информации, зависят от ее характера и пользователей. Например, точность качественной информации в значительной степени зависит от ясности изложения, наличия необходимых подробностей и объективности представления в выбранных границах отчета. Точность количественной информации может зависеть от конкретных методов, использованных для сбора, обобщения и анализа данных.

??Отчет указывает данные, которые были непосредственно измерены.

??Методы, использованные при измерении данных и вычислениях, адекватно описаны и могут быть воспроизведены с аналогичными результатами.

??Допустимая погрешность количественных данных не настолько велика, чтобы существенно повлиять на способность заинтересованных сторон сделать соответствующие и информированные выводы относительно результатов деятельности.

??Отчет указывает, какие данные являются результатом оценок и лежащие в их основе предположения и методы, использованные для этих оценок, или источники, в которых может быть получена такая информация.

Качественные утверждения, приведенные в отчете, согласуются с другой информацией, содержащейся в отчете, и другими доступными свидетельствами.

Определение: Отчетность осуществляется на основе регулярного графика и информация доступна своевременно, так что заинтересованные стороны могут принимать информированные решения.

Разъяснение: Практическая польза от информации тесно связана с тем, позволяют ли сроки ее раскрытия заинтересованным сторонам эффективно интегрировать ее в свой процесс принятия решений. Своевременность выпуска относится как к регулярности отчетности, также как и к периоду между выпуском отчета и реальными событиями, описанными в нем.

Организации следует принять на себя обязательство периодически предоставлять информацию о своих экономических, экологических и социальных результатах деятельности в определенный момент времени. Единый подход в периодичности раскрытия информации и продолжительности периодов отчетности также необходим для того, чтобы обеспечить сопоставимость информации во времени, а также доступность отчета для заинтересованных сторон. Организации следует найти баланс между необходимостью своевременного предоставления информации и важностью обеспечения достоверности информации.

?Информация, содержащаяся в отчете, была раскрыта вскоре после завершения отчетного периода.

Сбор и публикация ключевой информации о результатах деятельности организации согласованы с графиком отчетности в области устойчивого развития.

?Информация в отчетах сопровождается ясным указанием на то, к какому периоду она относится, когда было произведено последнее обновление.

Определение: информация должна обнародоваться в форме, понятной и доступной для заинтересованных сторон, использующих отчет.

Разъяснение: Отчет должен представлять информацию таким образом, чтобы она была понятной, доступной и практически полезной для различных заинтересованных сторон организации. Представители заинтересованных сторон должны иметь возможность найти нужные сведения, не прилагая чрезмерных усилий. Информация должна быть представлена таким образом, чтобы быть понятной заинтересованным сторонам. Для того, чтобы повысить доступность и понятность информации в отчете, могут использоваться графики и сводные таблицы данных.

??Отчет содержит уровень информации, требуемый заинтересованными сторонами, и в то же время избегает избыточных и ненужных подробностей.

??Заинтересованные стороны могут найти необходимую им информацию без чрезмерных усилий при помощи оглавлений, карт содержания, ссылок и других вспомогательных средств.

??Отчет избегает использования технических терминов, сокращений, профессионального жаргона и другого материала.

??Данные и информация, содержащиеся в отчете, доступны для заинтересованных сторон, включая группы с особыми требованиями к доступности информации (например, в связи с ограниченными возможностями, языком, доступностью технологии представления информации).