Рейтинг: 4.5/5.0 (1913 проголосовавших)

Рейтинг: 4.5/5.0 (1913 проголосовавших)Категория: Бланки/Образцы

Проживающий по адресу:

Ответчик: ООО "Хоум Кредит энд Финанс Банк".

125040, г. Москва, улица Правды, д. 8, кор.1

Цена иска: 76982 рублей 16 копейки.

Исковое заявление о защите прав потребителей, взыскании страховой премии, процентов за пользование чужими денежными средствами, штрафа, компенсации морального вреда, возмещении судебных расходов.

Между ХХХ (Истец) и ООО "Хоум Кредит энд Финанс Банк" (Ответчик) 14.02.2013 года был подписан кредитный договор № ХХХХХХХХ на сумму кредита 559 400 рублей сроком на 60 месяцев. Договор состоит из Заявки на открытие банковских счетов. Данный договор является типовым, разработанным ООО «ХОУМ КРЕДИТ энд ФИНАНС БАНК». Неотъемлемой частью Заявки является Распоряжение клиента по кредитному договору, которое предусматривает согласие клиента быть застрахованным по Программе коллективного страхования. Истец получил страховой полис № ХХХХХХ ООО «СК «Ренессанс Жизнь», страховая премия в размере 59400 рублей была выплачена единовременно путем безналичного перечисления: списана банком со счета истца в одностороннем порядке. Фактически на руки истцом получена сумма в размере 500 000 рублей.

В отношениях между Банком - исполнителем услуги по предоставлению заемщику денежных средств (кредита) гражданин является экономически слабой стороной и нуждается в особой защите своих прав. (Данный вывод вытекает из Постановления Конституционного Суда РФ от 23.02.1999 №4-П "По делу о проверке конституционности положения части второй статьи 29 Федерального закона от 3 февраля 1996 года "О банках и банковской деятельности" в связи с жалобами граждан О.Ю. Веселяшкиной, А.Ю. Веселяшкина и Н.П. Лазаренко"). Кроме того, ст. 12 Закона РФ «О защите прав потребителей» указывает на презумпцию отсутствия у потребителя специальных познаний, но не запрещает доказывать их наличие. Истец не располагает специальными познаниями в сфере банковской деятельности.

Очевидно, что истец, как заемщик-потребитель - лицо, не обладающее специальными познаниями в банковской деятельности, не был способен отличить одну услугу, предоставляемую в рамках кредитования, от другой и определить, насколько необходима для него данная услуга.

Кредитный договор № ХХХХХХХХ был предоставлен на подпись в типовой форме, составленной самим банком. В Договоре изначально содержались данные и информация, которые не могли быть заполнены истцом самостоятельно (номер кредитного договора, присваиваемый банком, номер банковского счета, открываемого банком, ссылки на правила и условия кредитования и т.д.). Истец не мог, заключая договор, изменить предложенные условия, поскольку данный договор является договором присоединения и напечатан типографским способом. Так как Кредитный Договор является типовым, то без подписания данного заявления и согласия с условиями и правилами страхования кредит не выдается.

1) Недействительность условия, предусматривающего произвести страховой взнос на личное страхование.

К возникшим спорным правоотношениям применяется законодательство Российской Федерации о защите прав потребителей. Согласно условиям кредитного договора (заявки на открытие банковских счетов, распоряжение клиента по кредитному договору) подпись заемщика, помимо прочего, подтверждает следующее:

- Заемщик согласен быть застрахованным у Страховщика;

- При указании суммы страхового взноса в полях 1.2 и/или 1.3 Заявки – перечислить указанную сумму кредита для оплаты страхового взноса Страховщику по соответствующему договору индивидуального договору индивидуального страхования (цифровое значение номера договора страхования совпадает с номером Договора).

В силу ч.1 ст. 16 "Закона о защите прав потребителей" условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Ничтожная сделка является недействительной независимо от признания ее таковой судом (п.1 ст.166 ГК РФ, пункт 32 Постановления Пленума Верховного Суда РФ № 6, Пленума ВАС РФ N 8 от 01июля1996 г. "О некоторых вопросах, связанных с применением ч.1 ГК РФ").

Конституционный Суд РФ в своем Постановлении от 21 апреля 2003 года № 6-П указал следующее: «Вместе с тем, из ст.168 ГК РФ, согласно которой сделка, не соответствующая требованиям закона, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения, следует, что на сделку, совершенную с нарушением закона, не распространяются общие положения о последствиях недействительности сделки, если сам закон предусматривает "иные последствия" такого нарушения».

Условия договора, предусматривающие выдачу кредита, были подготовлены заранее, без участия Заемщика. Сам бланк договора заполняется кредитным инспектором в электронном виде, распечатывается и отдается Заемщику на подпись, при этом размер указанных сумм в бланке договора устанавливается сотрудником кредитной организации.

Как следует из типовых условий кредитного договора, заемщику не было представлено возможности отказаться от услуги индивидуального страхования, подпись ставится заемщиком под документом в целом. Согласие на страхование и сумма страхового взноса на личное страхование также выполнены типографским способом, а не рукой заемщика.

Указанные действия кредитора противоречат правилам, закрепленным в Постановлении Правительства Российской Федерации от 30 апреля 2009 г. №386 "О случаях допустимости соглашений между кредитными и страховыми организациями". Согласно Постановлению Соглашение признается допустимым в случае, если кредитная организация, являющаяся стороной такого соглашения, принимает страховые полисы (договоры страхования) любой страховой организации, отвечающей требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги, и выполняет одновременно (в том числе) следующие условия:

- п. 2 п.п.б. не предусматривает обязанность заемщика заключать договор страхования на срок, равный сроку кредитования, в том случае, когда кредитование осуществляется на срок свыше 1 года;

- п.п. ж устанавливает порядок информирования заемщиков о праве выбора любой страховой организации, отвечающей требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги;

- п.п. 3 содержит сведения о возможности заемщиков страховать риски в любой страховой организации, отвечающей требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги.

Вместе с тем, заранее оговорённые (типовые) условия Заявления на получение кредита не соответствуют требованиям указанного нормативного акта.

Кроме того, типовыми условиями Заявления о предоставлении кредита на заемщика, в случае его согласия на заключение договора личного страхования, возложена обязанность заключить договор страхования на весь срок кредитного соглашения, то есть на 5 года (1800 дней), что также противоречит приведенному Постановлению. Кроме того, навязывание невыгодных условий договора страхования жизни и здоровья прямо вытекает из условий кредитного договора и заключается, по мнению истца, в следующем.

Условия заключения договора страхования жизни и здоровья заемщиков являются невыгодными для истца, а именно:

- срок договора страхования жизни и здоровья при выдаче кредита устанавливается равным сроку кредитования; общее количество ежемесячных страховых выплат не может превышать 12 (двенадцать) выплат за весь срок страхования.

- уплата страхового взноса производится единовременным платежом.

Таким образом, из анализа кредитных правоотношений следует, что предусмотренная условиями кредитного договора услуга по страхованию жизни не может в полной мере являться самостоятельной услугой, выбор которой возможен по волеизъявлению страхователя. Данное условие договора не охвачено самостоятельной волей и интересом потребителя.

В соответствии с пунктом 1 статьи 819 ГК РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за неё.

В соответствии с ч.1 ст. 927 ГК РФ страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком).

В соответствии с ч.2 ст. 935 ГК РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Как следует из содержания указанных норм права, кредитный договор и договор личного страхования являются самостоятельными гражданско-правовыми обязательствами с самостоятельными предметами и объектами. Возникновение обязательств из кредитного договора не может обуславливать возникновение обязательств из договора личного страхования, поскольку гражданским законодательством не предусмотрена обязанность заемщика по заключению договора личного страхования при заключении кредитного договора.

При получении в банке потребительского кредита у заемщика в силу статьи 343 Гражданского кодекса Российской Федерации возникает перед кредитором обязанность застраховать только предмет залога.

Право кредитора требовать от заемщика заключения договоров по иным видам страхования действующим законодательством не установлено, соответственно кредитор не может обусловить заключение кредитного договора обязательным заключением договора страхования жизни и здоровья, поскольку зависимость приобретения одной услуги (получение кредита) от обязательного приобретения иной услуги (страхование) прямо запрещена положениями статьи 16 Закона Российской Федерации "О защите прав потребителей", в соответствии с которой запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Обязательное страхование жизни и утраты трудоспособности заемщика при заключении кредитного договора ни один из федеральных законов не предусматривает, а ч. 2 ст. 935 ГК РФ напрямую запрещает обязывать граждан страховать свою жизнь.

В соответствии со ст.10 ГК РФ не допускаются действия граждан и юридических лиц, осуществляемые исключительно с намерением причинить вред другому лицу, а также злоупотребление правом в иных формах.

Не допускается использование гражданских прав в целях ограничения конкуренции, а также злоупотребление доминирующим положением на рынке.

В случаях, когда закон ставит защиту гражданских прав в зависимость от того, осуществлялись ли эти права разумно и добросовестно, разумность действий и добросовестность участников гражданских правоотношений предполагаются.

Таким образом, услуга по подключению к программам страхования жизни заемщиков кредита ООО «СК «Ренессанс Жизнь» не может в полной мере являться самостоятельной услугой, выбор которой возможен по волеизъявлению страхователя. Данное условие договора не охвачено самостоятельной волей и интересом потребителя, что противоречит ч. 2 ст. 16 «О защите прав потребителей».

Банк нарушил права истца на свободный выбор услуги страхования, свободный выбор страховой компании и способ оплаты услуги страхования условиями кредитного договора, предложенного банком к подписанию. В соответствии с п. 2 ст.934 ГК РФ, договор личного страхования считается заключённым в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателем другое лицо, поэтому право определять выгодоприобретателя закреплено законодательством за застрахованным. Вместе с тем, согласие заёмщика быть застрахованным у страховщика по программе коллективного страхования на условиях кредитного договора обусловлено назначением банка выгодоприобретателем по договору страхования.

Следовательно, при заключении договора потребительского кредита банк не вправе требовать от заемщика осуществления какого-либо страхования, поскольку данное требование не имеет под собой правовой основы, не относится к предмету кредитного договора и является навязанной услугой.

В соответствии со ст. 168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

Таким образом, банком неправомерно была удержана сумма страховой премии единовременно при выдаче кредита и поставлена в погашение заемщику в размере 59400 рублей.

На основании ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение).

Согласно ст. 395 ГК РФ за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

В соответствии с частью 2 ст. 1107 ГК РФ на сумму неосновательного денежного обогащения подлежат начислению проценты за пользование чужими средствами (ст. 395 ГК РФ) с того времени, когда приобретатель узнал или должен был узнать о неосновательности получения или сбережения денежных средств.

В соответствии с п. 2 Постановления Пленума Верховного Суда РФ, ВАС РФ № 13, 14 от 08.10.1998 года "О практике применения положений Гражданского кодекса РФ о процентах за пользование чужими денежными средствами" при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка РФ число дней в году (месяце) принимается равным соответственно 360 и 30 дням.

Проценты за пользование чужими денежными средствами должны начисляться на размер суммы денежных средств, неправомерно полученных и удерживаемых банком со дня внесения их истцом. Расчет суммы задолженности осуществляется с учетом правовой позиции, изложенной в Постановлении Президиума ВАС РФ № 5451/09 от 22.09.2009 г.

Расчет процентов:

(расчет суммы задолженности осуществляется с учетом правовой позиции, изложенной в Постановлении Президиума ВАС РФ № 5451/09 от 22.09.2009 г.)

Сумма задолженности 59400 руб. 0 коп. Период просрочки с 15.02.2013 по 01.09.2014. 557 (дней). Ставка рефинансирования: 8.25%

Проценты итого за период = (59400) * 557 * 8.25/36000 = 7582 руб. 16 коп.

В соответствии со ст. 395 ГК РФ проценты за пользование чужими денежными средствами проценты за пользование чужими денежными средствами за период с 15.02.2013 по 01.09.2014 составляет рублей 7582 руб. 16 коп.

Неправомерными действиями ответчика по присвоению излишне уплаченных процентов за пользование кредитными денежными средствами умышленно были нарушены права истца, как потребителя банковских услуг.

В соответствии со ст. 15 Закона «О защите прав потребителей» моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами РФ, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков. Согласно п. 45 Постановления Пленума ВС РФ от 28.06.2012 года № 17 «О рассмотрении судами гражданских дел о защите прав потребителей» при решении судом вопроса о компенсации морального вреда достаточным условием для удовлетворения иска является установленный факт нарушения прав потребителя.

Нарушение ответчиком своих обязательств, несомненно, повлекло для истца нравственные страдания, которые истец оценивает в 10 000 рублей.

В соответствии с п. 6 ст. 13 Закона РФ «О защите прав потребителя» при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворений требований потребителя штраф в размере 50% от суммы, присужденной судом в пользу потребителя.

В соответствии с разъяснениями, содержащимися в п. 46 Постановления Пленума ВС РФ от 28 июня 2012 года № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей» при удовлетворении судом требований потребителя в связи с нарушением его прав, установленных Законом о защите прав потребителей, которые не были удовлетворены в добровольном порядке изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером), суд взыскивает с ответчика в пользу потребителя штраф независимо от того, заявлялось ли такое требование суду.

На основании ст. 98 ГПК РФ, стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных ч. 2 ст. 96 ГПК РФ.

Расходы на оплату услуг представителя составили 10000 рублей, которые подлежат взысканию с ответчика в пользу истца.

На основании вышеизложенного прошу:

1. Взыскать в пользу истца ХХХХХ с ответчика ООО "Хоум Кредит энд Финанс Банк" сумму страховой премии как неосновательного обогащения в размере 59 400 рублей.

2. Взыскать в пользу истца ХХХХХ с ответчика ООО "Хоум Кредит энд Финанс Банк" проценты за пользование чужими денежными средствами в размере 7582 руб. 16 коп.

3. Взыскать в пользу истца ХХХХХ с ответчика ООО "Хоум Кредит энд Финанс Банк" компенсацию морального вреда в размере 10 000 рублей.

4. Взыскать в пользу истца ХХХХХ с ответчика ООО "Хоум Кредит энд Финанс Банк" штраф в соответствии с п. 6 ст. 13 Закона «О защите прав потребителей».

5. Взыскать в пользу истца ХХХХХ с ответчика ООО "Хоум Кредит энд Финанс Банк" понесенные судебные расходы в размере 10 000 рублей.

Копии искового заявления.

Копия кредитного договора № ХХХХХХ от 15.02.2013 года.

Распоряжение клиента по кредитному договору № ХХХХХХ от 15.02.2013 года (неотъемлемая часть Заявки на открытие банковских счетов).

Копия Договора страхования жизни заемщиков кредита (полис) № ХХХХХХ.

Копия квитанции № ХХХХХХ от 01 июля 2014 года.

Роман Карлов Знаток (251), на голосовании 3 года назад

Всем привет! подскажите кто судился с банками по поводу перерасчета по Аннуитетному платежу. Ситуация такая. Взял кредит на 7 лет в размере 460 000 рублей под 24.9% годовых. Через 17 месяцев погасил его полностью. (т. е. платил как положено, в месяц около 12 000 а на 17 месяц загасил все одним платежом). Из графика видно что в месяц из 12 000 гасится 10 000 процентов и 2 000 основного долга т. е. за 17 месяцев я уплатил 34 000 основного долга и на 144 000 процентов. Когда платил в банке то попросил пересчитать % но они сделали вид что даже не понимают о чем я говорю. Написал заявление на имя управляющего отделением и теперь жду. срок рассмотрения 20 дней. но судя по тому что я почитал в инете то ответа ждать не стоит. помогите советом

Дополнен 3 года назад

Дополнен 3 года назад

Посмотрите эту ссылочку.

Голосование за лучший ответ

Дмитрий Пашин Мыслитель (6454) 3 года назад

А что, в банке всё правильно сделали, что вас не поняли. Пересчёт при аннуитетных платежах производится только в случае гашения долга частично. Вы же говорите, что погасили долг полностью, значит всё правильно. И 144 000 процентов это только за первые 16 месяцев, которые пересчёту не подлежат.

Такс, давайте ка подсчитаем.

24,9% годовых это выходит 2,075 % на остаток по долгу ежемесячно.

Если вы взяли 460 000, то ежемесячно выходит по 9545. Ну это в первый месяц и так по чуть-чуть они падают. Поэтому такие кредиты не особо выгодно гасить в последние месяцы.

А пересчёт по ним производится только когда гасится большая сумма, но не долг целиком. Например если вы пришли и сказали я хочу погасить 100 000 или 200 000, то тут был бы пересчёт.

Сергей Суслов Высший разум (221255) 3 года назад

А с чего Вы этио вообще взяли, что банк должен якобы возвращать проценты при досрочном погашении? Банк ничего вперед не брал! Что пересчитывать-то! Рассказываю: соотношение процентного платежа и платежа по основному долга НЕ было постоянным, а всё время менялось: проценты Вы гасили всё меньше и меньше (т. к. основной долг уменьшался). а основной долг гасили всё больше и больше, но в сумме 12 тыс. руб. НА 17 месяц Вы погасили проценты за предыдущий период и весь основной долг сразу. Банк ничего вперед не брал и ничего возвращать не должен. Если бы Вы гасили частично досрочно, то был бы пересчитан ежемесячный платеж.

Василий Василий Мудрец (18076) 3 года назад

Сергей Суслов не прав.

При досрочном погашении кредита при аннуитете - банк ОБЯЗАН вернуть проценты, полученные с заемщика вперед.

В Вашем случае - это: проценты, начиная с 17 месяца.

Можете не ждать.

Готовьте иск в суд ( банк - ответчик). требование - взыскание суммы необоснованного обогащения.

Иск такой подлежит оценке, посему к заявлению нужно приложить расчет искового требования.

Госпошлину не платите, указав в тексте искового заявления. "Ходатайствую об отсрочке уплаты г/п до принятия решения по существу, в связи со следующими тяжелыми обстоятельствами. "

Полосатый жираф Алик Искусственный Интеллект (189520) 3 года назад

"Василий, Василий". Мда. "Мыслитель", блин. И с Сусловым берется тягаться! Банк никогда не берет проценты вперед. Это ему запрещено законом. В каждый месяц берутся ТОЛЬКО процент, начисленный на остаток тела кредита. Теперь к вопрошающему: если 16 месяцев гасил по 10 000 процентов, то сколько уплачено? По правилам аннуитета должно было набежать 147 тысяч. И где-то 39 тысяч погашено основного долга. И 12 тысяч ежемесячно - это и написано в графике или округлили? И отличаются ли вторая, третья и последующие суммы в графике от первой? И, самое интересное, а сколько всего было выплачено, включая последнее (я так понял, что 17-ое гашение). Вот когда будут ВСЕ цифры и точные, а не округленные на глаз, тогда можно будет и формулы привести.

Источник: Смотри в график внимательно. Там же все написано. Вот сколько кредита останется после 17-го гашения, столько и нужно доплатить к обычному платежу.

Николай Митропольский Ученик (118) 6 месяцев назад

Эх вы банкиры, наконец-то вас поставили на место. Читайте и скрипите зубами))):

Определение СК по гражданским делам Верховного Суда РФ от 1 марта 2016 г. N 51-КГ15-14 Суд направил на новое рассмотрение дело о взыскании суммы переплаченных процентов, процентов за пользование чужими денежными средствами, неустойки, компенсации морального вреда, поскольку в случае досрочного исполнения кредитного договора заемщик вправе потребовать перерасчета процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена

ЛОРА Знаток (388) 5 месяцев назад

Определение СК по гражданским делам Верховного Суда РФ от 1 марта 2016 г. N 51-КГ15-14 Суд направил на новое рассмотрение дело о взыскании суммы переплаченных процентов, процентов за пользование чужими денежными средствами, неустойки, компенсации морального вреда, поскольку в случае досрочного исполнения кредитного договора заемщик вправе потребовать перерасчета процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена

25 марта 2016

Ogyst Kont Знаток (386) 3 месяца назад

ДА! Банк обязан пересчитать %. Но как правило не станет этого делать. Как только напишите заявление на него - он станет намного более послушным и всё вернет.

Пунктом 4 статьи 809 Гражданского кодекса Российской Федерации предусмотрено, что в случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 Кодекса, заимодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Кроме того, в случае реализации лицом своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена

алексей беспалов Знаток (279) 2 месяца назад

Рузиль Абраров Ученик (111) 2 месяца назад

Добрый день! Подскажите пожалуйста в кокой форме писать заявление на возврат %

Людмила Еловская Ученик (107) 1 месяц назад

Всем, добрый день! Подскажите, пожалуйста, о сроках рассмотрения заявления в Сбербанк о выплате процентов за досрочно выплаченный кредит. Мое заявление банк рассматривает уже более 60 дней. Думаю, что банк нарушает сроки рассмотрения заявления. Помогите составит претензию. На какой нормативный правовой акт сослаться о сроках рассмотрения заявления и претензии о нарушении срока рассмотрения.

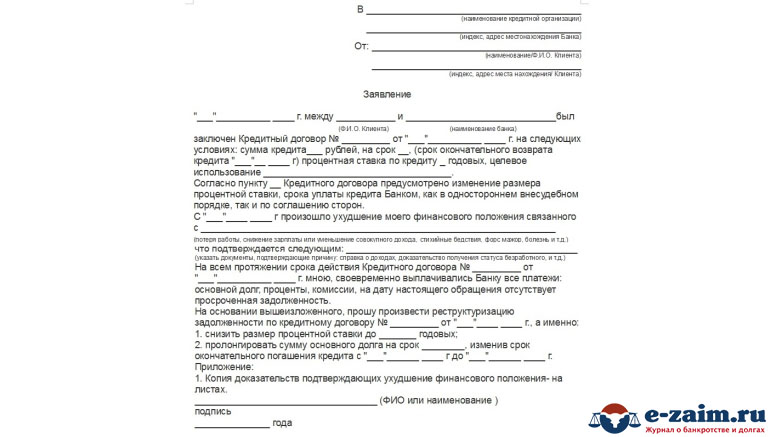

Досрочный расчет по кредиту – распространенная практика, которая стала особенно популярной после 2011 года, когда законодательно были устранены косвенные препятствия к этому в виде устанавливаемых банками ограничений. Воспользоваться досрочным погашением кредитного долга может любой заемщик – это его право. Однако важно грамотно это сделать – на самых выгодных для себя условиях.

Право на досрочное погашениеОбщее право на досрочное исполнение кредитных обязательств закреплено в ст.810 ГК РФ.

Условиями кредитного договора может быть установлен конкретный порядок досрочного исполнения обязательств, в том числе сокращены сроки уведомления, а также подробно определены процедурные нюансы. Условия договора детализируют право заемщика, но не могут его ограничивать или ставить под условие .

Досрочное погашение ипотечного кредита При ипотеке действуют все те же самые нормы, что и при любых иных видах кредитования, однако, прежде чем решиться досрочно погашать кредит, очень важно определить, будет ли это выгодно и насколько.

При ипотеке действуют все те же самые нормы, что и при любых иных видах кредитования, однако, прежде чем решиться досрочно погашать кредит, очень важно определить, будет ли это выгодно и насколько.

С тех пор как законодательство ограничило действия банков, связанные с их правами влиять на условия досрочных расчётов по кредитам, большинство кредитных продуктов используют систему более выгодных для банков аннуитетных платежей, а не дифференцированных.

С тех пор как законодательство ограничило действия банков, связанные с их правами влиять на условия досрочных расчётов по кредитам, большинство кредитных продуктов используют систему более выгодных для банков аннуитетных платежей, а не дифференцированных.

При аннуитетной системе расчетов по кредиту заемщик обязан ежемесячно вносить равнозначную сумму, которая складывается из тела кредита и процентов. Это довольно-таки удобно для заемщика, но вся хитрость заключается в том, что первично он в большем объеме погашает проценты, а не основной долг. По мере расчетов ежемесячная сумма выплаты по процентам снижается, а сумма выплаты по основному долгу увеличивается. Выгода банка очевидна – он зарабатывает на процентах.

При погашении аннуитетного кредита возможны два способа досрочного частичного погашения. Как правило, конкретный способ оговаривается в договоре, а если нет – определяется заемщиком при подаче заявления и согласовывается с банком. При первом способе целью является снижение плановой суммы платежа, при втором – сокращение срока кредитования.

Со стороны заемщика очень важно при подаче заявления четко оговорить, какую цель он преследует. Иначе все суммы, превышающие ежемесячный платеж, будут просто скапливаться на счете заемщика (ссудном счете) и списываться банком согласно графику платежей, не влияя ни на уменьшение планового платежа, ни на сокращение срока кредитования.

Заявление клиента может служить основанием для автоматического изменения графика, но далеко не всегда. Если автоматически это невозможно (следует уточнять в банке), необходимо получить новый график.

Исключением из вышеуказанных ситуаций является способ погашения долга путем безакцептного списания средств со счета заемщика (ссудного счета или заранее указанного при оформлении кредита, например, депозитного или карточного). При таком способе возможно безакцептное списание не только планового ежемесячного платежа, но и всей суммы, находящейся в день списания на счете заемщика. Конкретное условие и порядок его исполнения должны быть отражены в договоре кредитования, дополнительном соглашении с банком или в отдельном заявлении заемщика, влекущем изменение условий договора.

Безакцептное списание всей находящейся на счете суммы на день платежа довольно-таки удобно и обычно влечет автоматическую корректировку графика погашения кредита. Если же списывается только плановая сумма, ее можно увеличить, написав соответствующее заявление в банк и определив, какую цель вы преследуете – уменьшить срок кредита или снизить размер будущих плановых платежей. После исполнения банком заявления необходимо получить новый график.

Полное и частичное погашениеПолное и частичное погашение кредита преследуют несколько разные цели. При полном погашении решается задача досрочного прекращения договора в связи с его исполнением. При частичном погашении цель – либо снизить ежемесячное долговое бремя, либо сократить его общий срок. С точки зрения закона право заемщика досрочно рассчитаться по обязательствам никак не ограничивается решаемыми при этом задачами.

Процедура будет выглядеть так:

Для успешного и выгодного досрочного расчета по кредиту придерживайтесь несложных правил:

Можно ли погашать кредит меньшими платежами, чем написано в договоре?

Погашение кредита меньшими платежами, чем написано в договоре и предусмотрено графиком – это нарушение условий кредитования, которое может повлечь применение штрафных санкций. Однако в некоторых случаях такое возможно:

Можно ли гасить кредит большими суммами и снизить процент?

Частичное погашение может решать задачу либо снижения ежемесячного платежа, либо сокращения срока кредитования. Если это прямо не предусмотрено условиями договора или не согласовано с банком в процессе исполнения кредитных обязательств, снизить процентную ставку досрочное погашение само по себе не может.

Если рассматривать цель снижения процента как цель снижения ежемесячной выплаты, то такое достижимо независимо от системы расчетов – аннуитетной или дифференцированной.

Вместе с тем, при постановке цели снизить переплату по кредиту, которую образуют именно проценты, лучше прибегнуть к решению задачи сокращения срока кредитования. Очевидно, что чем меньше будет срок кредитования, тем быстрее будет убывать размер основного долга и тем меньше будет совокупный размер начисленных и выплаченных процентов на дату полного погашения долга.

Возврат страховки при досрочном погашении кредитаДосрочное полное погашение кредита – юридически значимый факт, который оказывает влияние на условия договора страхования.

Чтобы вернуть страховку, необходимо заявить свои требования:

Использование калькуляторов-сервисов – самый простой способ расчетов. При этом есть возможность просчитать и проанализировать различные варианты, например, отталкиваясь от вашей цели – уменьшить плановый платеж или срок кредита. При обращении в банк услугу могут расценить как оплачиваемый сервис и взять за это определенную сумму. Самостоятельные расчеты требуют понимания используемых банком формул и не исключают ошибок.

Если у вас остались неразрешенные вопросы по поводу полного или частичного досрочного погашения кредита, то наш юрист онлайн готов незамедлительно на них ответить.

Ваша оценка данной статье:

Будьте добры, поделитесь с друзьями:

Самое неприятное, что есть в кредитах – это необходимость уплаты процентов. Мы все уже давно живем по принципу зарубежных собратьев: покупаем в кредит жильё, автомобили, бытовую технику, предметы интерьера и даже рассчитываемся кредитной картой в продуктовых магазинах. И при этом думаем одинаково: «они же так живут, при этом уровень жизни у них выше, почему бы и нам так не жить». Отчасти, верно. Почему бы не позволить себе то, что сделает жизнь комфортнее? Но не учитываем мы одного – проценты за пользование кредитом в европейских странах гораздо ниже. Например, ипотека в Турции выдается под 3,53% годовых, в США - от 5 до 6%, в Болгарии – от 7,5 до 10%. Российские Банки позволить себе такую роскошь не могут, и «радуют» нас ставкой в среднем 25%, включая страховые взносы.

Конечно, убедить Российский Банк выдать кредит под 3% не подвластно никому, но вот немного «отщипнуть» от дохода Банка можно. Рассмотрим 3 варианта, как вернуть проценты по кредиту:

Максимальная стоимость квартиры, принимаемая к учету, ограничена 2 миллионами. Это не значит, что, приобретая квартиру за 5 миллионов, вы не сможете вернуть налог, просто к расчету будет принят сумма в 2 миллиона. Если же стоимость жилья ниже, цена его будет принята по фактической стоимости.

Соответственно, максимальная сумма, на которую вы можете рассчитывать = 2 000 000*13% = 260 000 руб.

Плюс, можно вернуть 13% от суммы уплаченных процентов (здесь к расчету принимается сумма, ограниченная 3 млн. руб.)

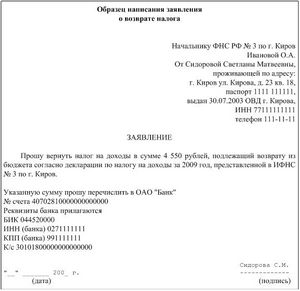

Интересная информация: если вы не исчерпали размер максимально возможного налогового вычета за 1 раз, оставшуюся сумму можно возместить при покупке следующей квартиры. Как вернуть:В налоговую службу по месту жительства необходимо предоставить следующие документы (оригиналы + копии):

Срок рассмотрения документов – 3 месяца. Сумма вычета будет возвращена согласно уплаченному в бюджет подоходному налогу, который до конца года удерживаться не будет. Соответственно, чтобы вернуть всю сумму вычета, необходимо каждый год предоставлять декларацию, либо получать большую официальную заработную плату.

Возврат процентов за кредит на обучение: Сколько можно вернуть:До 15600 в год. Декларация составляется за каждый год отдельно.

Как вернуть:Для получения налогового вычета за кредит на образование (оформить которые можно на себя или ребенка до 24 лет, обучающегося очно), необходимо предоставить в налоговый орган по месту жительства следующие документы (их копии):

(при досрочном погашении равными платежами или рефинансировании кредита).

Теперь ответим на распространенный вопрос наших читателей: можно ли вернуть проценты по потребительскому кредиту. Можно. Если вы решили погасить кредит раньше положенного срока, помимо пересчета суммы процентов за оставшиеся месяцы, можно потребовать у Банка немного больше:

Внимательно рассмотрев график платежей для кредита, который погашается равными суммами (а так происходит в большинстве случаев), вы заметите, что в начале кредита в платеж заложено гораздо больше процентов, чем конце:

Таким образом, Банк страхуется от риска неоплаты кредита, включая как можно больше собственной прибыли в первые платежи. Оплачивая кредит по графику, «как положено», разницы не будет никакой, но вот в случае досрочного погашения она становится очевидной.

Данное действие можно трактовать, как необоснованное обогащение Банка, так как при аннуитете процент должен начисляться на остаток ссудной задолженности, а по факту Банк берет с заёмщиков проценты «авансом».

Предположим, обладатель кредита из нашего примера решил погасить его на 3 месяца раньше. Экономия на процентах составит 537+373+188=1098 руб. В то время, как при равном распределении она составила бы 13437/12*3=3359 руб. Соответственно, вы имеете право потребовать к возврату ещё 3359-1098=2261 руб.

Для этого вам необходимо написать в Банк заявление о пересчете излишне уплаченных процентов в составе аннуитета. Если Банк откажется принимать подобное заявление, вы можете смело обращаться в суд, так как судебная практика имеет уже большое количество подобных примеров (с исходом в пользу заёмщика).

Помимо возврата процентов, внимательно прочитайте договор – возможно в платеж были заложены необоснованные комиссии, которые также можно оспорить .

Будьте добры, поделитесь с друзьями: