Рейтинг: 4.4/5.0 (1840 проголосовавших)

Рейтинг: 4.4/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Ч то необходимо знать о фиктивном и преднамеренном банкротстве?

Статьи 14.12 КоАП РФ и 196, 197 УК РФ содержат определение понятия «преднамеренное и фиктивное банкротство» и той ответственности, которая предусмотрена за совершение действий соответствующего характера. Под преднамеренным банкротством следует понимать совершение действий/бездействий определенным гражданином, которые заведомо влекут неспособность полного исполнения денежных обязательств и исполнения обязанности по погашению обязательных платежей. Что касается фиктивного банкротства, то им является публичное, заведомо ложное, признание гражданина о своей несостоятельности. Стоит учесть, что для определения признаков, свидетельствующих о фиктивном банкротстве, необходимо, чтобы подачу заявления о банкротстве осуществил сам должник.

Если заявление о банкротстве гражданина будет признано обоснованным, и в отношении него будет введена одна из возможных процедур, предусмотренных при банкротстве лиц, то суд, в этом случае, назначит финансового управляющего, обязанностью которого, на основании ч. 8 ст. 213.9, будет осуществление проверки финансового состояния такого гражданина, и обнаружение признаков, характерных для преднамеренного и фиктивного банкротства. Выявление признаков умышленного банкротства может происходить, как в ходе самой процедуры банкротства, так и в течение периода, который предшествовал возбуждению дела о факте банкротства (п. 5 Правил).

Порядок проведения проверки

В настоящее время, разработанные механизмы для осуществления финансового анализа и определения признаков, свидетельствующих о фиктивном и преднамеренном банкротстве, применяются к индивидуальным предпринимателям и юрлицам. Что касается физических лиц, то применительно к ним, с учетом действия Закона «О несостоятельности (банкротстве)» и отсутствия сложившейся практики, трудно сказать, как будет происходить реализация обязанностей финансового управляющего. При этом управляющий может сделать соответствующие выводы на основании одних лишь документов, которые были предоставлены в суд одновременно с заявлением о признании гражданина банкротом (Приказ Минэкономразвития РФ № 530 от 05.08.2015 г). К таким документам относятся:

- перечень должников и кредиторов, включая сведения обязательств неденежного характера;

- опись имущества с указанием сведений об имеющемся транспорте и недвижимости, наличии акций, состоянии имеющихся в банках счетов, технике, используемой в работе, предметов искусства и пр.;

- имеющиеся долги (пени и налоги) перед государством.

При выполнении должностных обязанностей, финансовый управляющий должен обладать специальными познаниями, которые могут затруднить процесс контроля гражданином его действий, чтобы не были допущены какие-либо злоупотребления со стороны управляющего. Выполнение обязанностей финансового управляющего может быть сопряжено с привлечением самых разных специалистов (юристов, экономистов, оценщиков). Необходимо обратить внимание, что услуги всех этих специалистов, а также услуги финансового управляющего, должны быть оплачены гражданином, который имеет полное право требовать обосновать действия, которые предпринимает управляющий. Веди именно управляющий, являясь активным участником в деле о банкротстве, должен, как никто другой, быть в курсе всех финансовых дел должника, составлять план реструктуризации долгов, вести переговоры с кредитором (или кредиторами), заниматься составлением новых исковых заявлений с требованием об оспаривании сделки (сделок) и т.д.

Сделки, которые могут способствовать возникновению (увеличению) неплатежеспособности

К числу самых важных моментов в процессе подготовки заключения о факте наличия (отсутствия) признаков, свойственных преднамеренному или фиктивному банкротству, относится выявление таких сделок, которые были заключены или исполнены без соблюдения соответствующих рыночных условий. К таким сделкам, согласно п. 8 Правил, относятся:

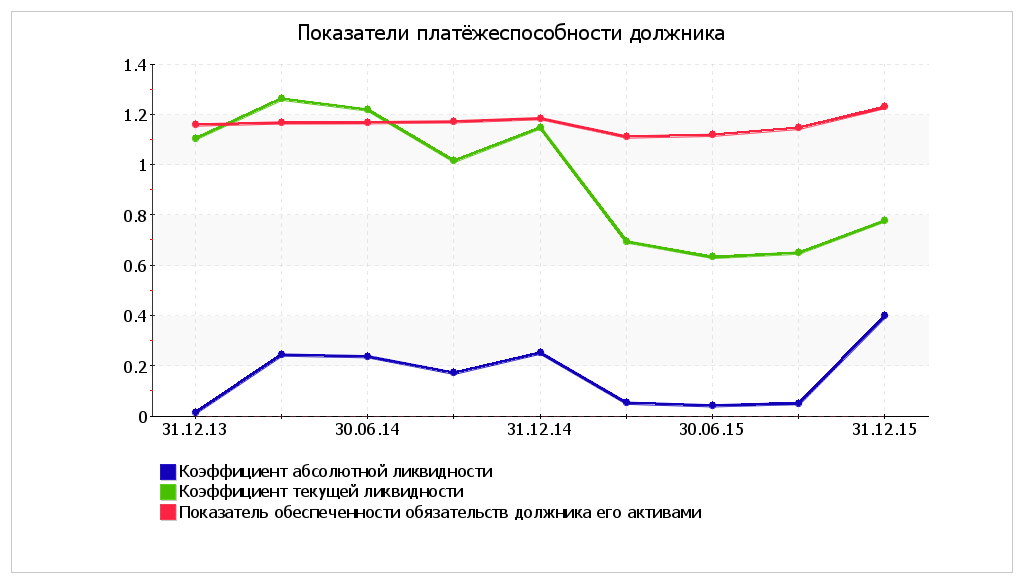

- заключение должником заведомо невыгодной сделки, касающейся услуг и работ, цены имущества, сроков и вида платежа и т.д.;

- сделки, предметом которых является отчуждение имущества должника, не относящейся к сделкам купли-продажи, или результатом которых должно быть замещение имущества менее ликвидным;

- сделки по осуществлению замены одного вида обязательств другими, заключение которых происходило на заведомо невыгодных условиях;

- сделки купли-продажи, предметом которых является имущество должника, заключение которых происходило на условиях, заведомо невыгодных для должника, а также с имуществом, которое задействовано при выполнении основной деятельности должника, и без которого она невозможна;

- сделки, касающиеся обязательств должника, и при этом не обеспеченные каким-либо имуществом.

Актуальность статьи: 01.12.2015 14:31:10

В соответствии с Федеральным законом "О несостоятельности (банкротстве)" Правительство Российской Федерации постановляет:

Утвердить прилагаемые Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства.

Председатель Правительства Российской Федерации

Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства

1. Настоящие Временные правила определяют порядок проведения арбитражным управляющим проверки наличия признаков фиктивного и преднамеренного банкротства (далее - проверка).

2. При проведении арбитражным управляющим проверки за период не менее 2 лет, предшествующих возбуждению производства по делу о банкротстве, а также за период проведения процедур банкротства (далее - исследуемый период) исследуются:

а) учредительные документы должника;

б) бухгалтерская отчетность должника;

в) договоры, на основании которых производилось отчуждение или приобретение имущества должника, изменение структуры активов, увеличение или уменьшение кредиторской задолженности, и иные документы о финансово-хозяйственной деятельности должника;

г) документы, содержащие сведения о составе органов управления должника, а также о лицах, имеющих право давать обязательные для должника указания либо возможность иным образом определять его действия;

д) перечень имущества должника на дату подачи заявления о признании должника несостоятельным (банкротом), а также перечень имущества должника, приобретенного или отчужденного в исследуемый период;

е) список дебиторов (за исключением организаций, размер долга которых составляет менее 5 процентов дебиторской задолженности) с указанием размера дебиторской задолженности по каждому дебитору на дату подачи заявления о признании должника несостоятельным (банкротом);

ж) справка о задолженности перед бюджетами всех уровней и внебюджетными фондами с указанием раздельно размеров основной задолженности, штрафов, пеней и иных финансовых (экономических) санкций на дату подачи заявления о признании должника несостоятельным (банкротом) и на последнюю отчетную дату, предшествующую дате проведения проверки;

з) перечень кредиторов должника (за исключением кредиторов, размер долга которым составляет менее 5 процентов кредиторской задолженности) с указанием размера основной задолженности, штрафов, пеней и иных финансовых (экономических) санкций за ненадлежащее выполнение обязательств по каждому кредитору и срока наступления их исполнения на дату подачи заявления о признании должника несостоятельным (банкротом), а также за период продолжительностью не менее 2 лет до даты подачи заявления о признании должника несостоятельным (банкротом);

и) отчеты по оценке бизнеса, имущества должника, аудиторские заключения, протоколы, заключения и отчеты ревизионной комиссии, протоколы органов управления должника;

к) сведения об аффилированных лицах должника;

л) материалы судебных процессов должника;

м) материалы налоговых проверок должника;

н) иные учетные документы, нормативные правовые акты, регулирующие деятельность должника.

3. Необходимые для проведения проверки документы запрашиваются арбитражным управляющим у кредиторов, руководителя должника, иных лиц.

4. В случае отсутствия у должника необходимых для проведения проверки документов арбитражный управляющий обязан запросить надлежащим образом заверенные копии таких документов у государственных органов, обладающих соответствующей информацией.

II. Порядок определения признаков преднамеренного банкротства

5. Признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства.

6. Выявление признаков преднамеренного банкротства осуществляется в 2 этапа.

На первом этапе проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством Российской Федерации.

7. В случае установления на первом этапе существенного ухудшения значений 2 и более коэффициентов проводится второй этап выявления признаков преднамеренного банкротства должника, который заключается в анализе сделок должника и действий органов управления должника за исследуемый период, которые могли быть причиной такого ухудшения.

Под существенным ухудшением значений коэффициентов понимается такое снижение их значений за какой-либо квартальный период, при котором темп их снижения превышает средний темп снижения значений данных показателей в исследуемый период.

В случае если на первом этапе выявления признаков преднамеренного банкротства не определены периоды, в течение которых имело место существенное ухудшение 2 и более коэффициентов, арбитражный управляющий проводит анализ сделок должника за весь исследуемый период.

8. В ходе анализа сделок должника устанавливается соответствие сделок и действий (бездействия) органов управления должника законодательству Российской Федерации, а также выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме.

9. К сделкам, заключенным на условиях, не соответствующих рыночным условиям, относятся:

а) сделки по отчуждению имущества должника, не являющиеся сделками купли-продажи, направленные на замещение имущества должника менее ликвидным;

б) сделки купли-продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях, а также осуществляемые с имуществом, без которого невозможна основная деятельность должника;

в) сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества;

г) сделки по замене одних обязательств другими, заключенные на заведомо невыгодных условиях.

Заведомо невыгодные условия сделки, заключенной должником, могут касаться, в частности, цены имущества, работ и услуг, вида и срока платежа по сделке.

10. По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и сделок должника делается один из следующих выводов:

а) о наличии признаков преднамеренного банкротства - если руководителем должника, ответственным лицом, выполняющим управленческие функции в отношении должника, индивидуальным предпринимателем или учредителем (участником) должника совершались сделки или действия, не соответствующие существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, которые стали причиной возникновения или увеличения неплатежеспособности должника;

б) об отсутствии признаков преднамеренного банкротства - если арбитражным управляющим не выявлены соответствующие сделки или действия;

в) о невозможности проведения проверки наличия (отсутствия) признаков преднамеренного банкротства - при отсутствии документов, необходимых для проведения проверки.

III. Порядок определения признаков фиктивного банкротства

11. Определение признаков фиктивного банкротства производится в случае возбуждения производства по делу о банкротстве по заявлению должника.

12. Для установления наличия (отсутствия) признаков фиктивного банкротства проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражными управляющими финансового анализа, утвержденными Правительством Российской Федерации.

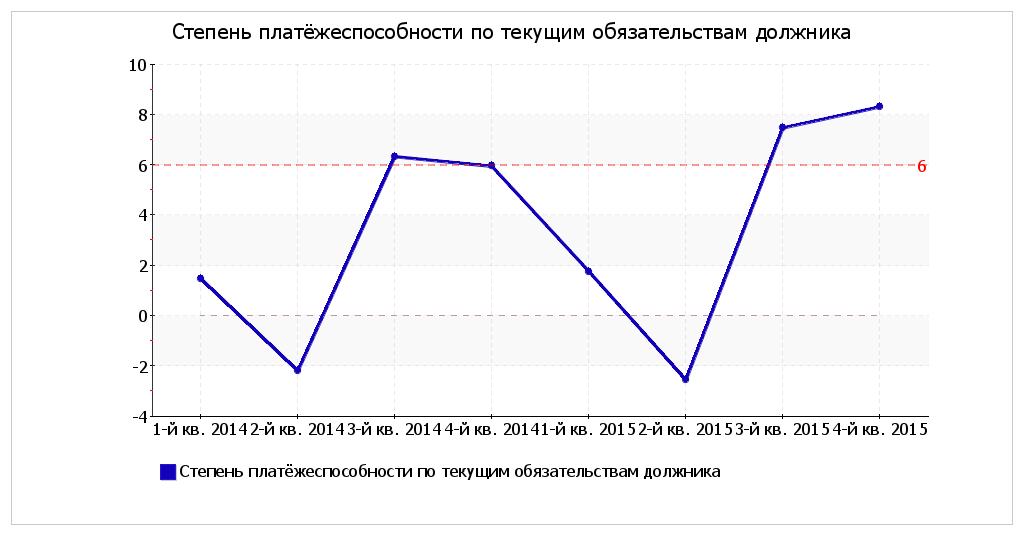

13. В случае если анализ значений и динамики коэффициента абсолютной ликвидности, коэффициента текущей ликвидности, показателя обеспеченности обязательств должника его активами, а также степени платежеспособности по текущим обязательствам должника указывает на наличие у должника возможности удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) об уплате обязательных платежей без существенного осложнения или прекращения хозяйственной деятельности, делается вывод о наличии признаков фиктивного банкротства должника.

В случае если анализ значений и динамики соответствующих коэффициентов, характеризующих платежеспособность должника, указывает на отсутствие у должника возможности рассчитаться по своим обязательствам, делается вывод об отсутствии признаков фиктивного банкротства должника.

IV. Подготовка заключения о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства

14. По результатам проверки арбитражным управляющим составляется заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства.

Заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства включает в себя:

а) дату и место составления заключения;

б) сведения об арбитражном управляющем и саморегулируемой организации, членом которой он является;

в) наименование арбитражного суда, номер дела, дату вынесения определения (решения) арбитражного суда о введении соответствующей процедуры банкротства и дату принятия определения арбитражного суда об утверждении арбитражного управляющего;

г) полное наименование и иные реквизиты должника;

д) вывод о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства;

е) расчеты и обоснования вывода о наличии (отсутствии) признаков фиктивного банкротства;

ж) расчеты и обоснования вывода о наличии (отсутствии) признаков преднамеренного банкротства с указанием сделок должника и действий (бездействия) органов управления должника, проанализированных арбитражным управляющим, а также сделок должника или действий (бездействия) органов управления должника, которые стали причиной или могли стать причиной возникновения или увеличения неплатежеспособности и (или) причинили реальный ущерб должнику в денежной форме, вместе с расчетом такого ущерба (при наличии возможности определить его величину);

з) обоснование невозможности проведения проверки (при отсутствии необходимых документов).

15. Заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства представляется собранию кредиторов, арбитражному суду, а также не позднее 10 рабочих дней после подписания - в органы, должностные лица которых уполномочены в соответствии с Кодексом Российской Федерации об административных правонарушениях составлять протоколы об административных правонарушениях, предусмотренных статьей 14.12 Кодекса, для принятия решения о возбуждении производства по делу об административном правонарушении.

В случае если в заключении о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства устанавливается факт причинения крупного ущерба, оно направляется только в органы предварительного расследования. Одновременно с заключением о наличии признаков преднамеренного или фиктивного банкротства арбитражный управляющий представляет в указанные органы результаты финансового анализа, проводимого в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством Российской Федерации, а также копии документов, на основании которых сделан вывод о наличии признаков фиктивного или преднамеренного банкротства.

В соответствии с Федеральным законом "О несостоятельности (банкротстве)" Правительство Российской Федерации постановляет:

Утвердить прилагаемые Временные правила проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства.

Председатель Правительства

Российской Федерации

М.ФРАДКОВ

УТВЕРЖДЕНЫ

Постановлением Правительства

Российской Федерации

от 27 декабря 2004 г.

N 855

1. Настоящие Временные правила определяют порядок проведения арбитражным управляющим проверки наличия признаков фиктивного и преднамеренного банкротства (далее - проверка).

2. При проведении арбитражным управляющим проверки за период не менее 2 лет, предшествующих возбуждению производства по делу о банкротстве, а также за период проведения процедур банкротства (далее - исследуемый период) исследуются:

а) учредительные документы должника;

б) бухгалтерская отчетность должника;

в) договоры, на основании которых производилось отчуждение или приобретение имущества должника, изменение структуры активов, увеличение или уменьшение кредиторской задолженности, и иные документы о финансово-хозяйственной деятельности должника;

г) документы, содержащие сведения о составе органов управления должника, а также о лицах, имеющих право давать обязательные для должника указания либо возможность иным образом определять его действия;

д) перечень имущества должника на дату подачи заявления о признании должника несостоятельным (банкротом), а также перечень имущества должника, приобретенного или отчужденного в исследуемый период;

е) список дебиторов (за исключением организаций, размер долга которых составляет менее 5 процентов дебиторской задолженности) с указанием размера дебиторской задолженности по каждому дебитору на дату подачи заявления о признании должника несостоятельным (банкротом);

ж) справка о задолженности перед бюджетами всех уровней и внебюджетными фондами с указанием раздельно размеров основной задолженности, штрафов, пеней и иных финансовых (экономических) санкций на дату подачи заявления о признании должника несостоятельным (банкротом) и на последнюю отчетную дату, предшествующую дате проведения проверки;

з) перечень кредиторов должника (за исключением кредиторов, размер долга которым составляет менее 5 процентов кредиторской задолженности) с указанием размера основной задолженности, штрафов, пеней и иных финансовых (экономических) санкций за ненадлежащее выполнение обязательств по каждому кредитору и срока наступления их исполнения на дату подачи заявления о признании должника несостоятельным (банкротом), а также за период продолжительностью не менее 2 лет до даты подачи заявления о признании должника несостоятельным (банкротом);

и) отчеты по оценке бизнеса, имущества должника, аудиторские заключения, протоколы, заключения и отчеты ревизионной комиссии, протоколы органов управления должника;

к) сведения об аффилированных лицах должника;

л) материалы судебных процессов должника;

м) материалы налоговых проверок должника;

н) иные учетные документы, нормативные правовые акты, регулирующие деятельность должника.

3. Необходимые для проведения проверки документы запрашиваются арбитражным управляющим у кредиторов, руководителя должника, иных лиц.

4. В случае отсутствия у должника необходимых для проведения проверки документов арбитражный управляющий обязан запросить надлежащим образом заверенные копии таких документов у государственных органов, обладающих соответствующей информацией.

5. Признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства.

6. Выявление признаков преднамеренного банкротства осуществляется в 2 этапа.

На первом этапе проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством Российской Федерации.

7. В случае установления на первом этапе существенного ухудшения значений 2 и более коэффициентов проводится второй этап выявления признаков преднамеренного банкротства должника, который заключается в анализе сделок должника и действий органов управления должника за исследуемый период, которые могли быть причиной такого ухудшения.

Под существенным ухудшением значений коэффициентов понимается такое снижение их значений за какой-либо квартальный период, при котором темп их снижения превышает средний темп снижения значений данных показателей в исследуемый период.

В случае если на первом этапе выявления признаков преднамеренного банкротства не определены периоды, в течение которых имело место существенное ухудшение 2 и более коэффициентов, арбитражный управляющий проводит анализ сделок должника за весь исследуемый период.

8. В ходе анализа сделок должника устанавливается соответствие сделок и действий (бездействия) органов управления должника законодательству Российской Федерации, а также выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме.

9. К сделкам, заключенным на условиях, не соответствующих рыночным условиям, относятся:

а) сделки по отчуждению имущества должника, не являющиеся сделками купли-продажи, направленные на замещение имущества должника менее ликвидным;

б) сделки купли-продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях, а также осуществляемые с имуществом, без которого невозможна основная деятельность должника;

в) сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества;

г) сделки по замене одних обязательств другими, заключенные на заведомо невыгодных условиях.

Заведомо невыгодные условия сделки, заключенной должником, могут касаться, в частности, цены имущества, работ и услуг, вида и срока платежа по сделке.

10. По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и сделок должника делается один из следующих выводов:

а) о наличии признаков преднамеренного банкротства - если руководителем должника, ответственным лицом, выполняющим управленческие функции в отношении должника, индивидуальным предпринимателем или учредителем (участником) должника совершались сделки или действия, не соответствующие существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, которые стали причиной возникновения или увеличения неплатежеспособности должника;

б) об отсутствии признаков преднамеренного банкротства - если арбитражным управляющим не выявлены соответствующие сделки или действия;

в) о невозможности проведения проверки наличия (отсутствия) признаков преднамеренного банкротства - при отсутствии документов, необходимых для проведения проверки.

11. Определение признаков фиктивного банкротства производится в случае возбуждения производства по делу о банкротстве по заявлению должника.

12. Для установления наличия (отсутствия) признаков фиктивного банкротства проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражными управляющими финансового анализа, утвержденными Правительством Российской Федерации.

13. В случае если анализ значений и динамики коэффициента абсолютной ликвидности, коэффициента текущей ликвидности, показателя обеспеченности обязательств должника его активами, а также степени платежеспособности по текущим обязательствам должника указывает на наличие у должника возможности удовлетворить в полном объеме требования кредиторов по денежным обязательствам и (или) об уплате обязательных платежей без существенного осложнения или прекращения хозяйственной деятельности, делается вывод о наличии признаков фиктивного банкротства должника.

В случае если анализ значений и динамики соответствующих коэффициентов, характеризующих платежеспособность должника, указывает на отсутствие у должника возможности рассчитаться по своим обязательствам, делается вывод об отсутствии признаков фиктивного банкротства должника.

14. По результатам проверки арбитражным управляющим составляется заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства.

Заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства включает в себя:

а) дату и место составления заключения;

б) сведения об арбитражном управляющем и саморегулируемой организации, членом которой он является;

в) наименование арбитражного суда, номер дела, дату вынесения определения (решения) арбитражного суда о введении соответствующей процедуры банкротства и дату принятия определения арбитражного суда об утверждении арбитражного управляющего;

г) полное наименование и иные реквизиты должника;

д) вывод о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства;

е) расчеты и обоснования вывода о наличии (отсутствии) признаков фиктивного банкротства;

ж) расчеты и обоснования вывода о наличии (отсутствии) признаков преднамеренного банкротства с указанием сделок должника и действий (бездействия) органов управления должника, проанализированных арбитражным управляющим, а также сделок должника или действий (бездействия) органов управления должника, которые стали причиной или могли стать причиной возникновения или увеличения неплатежеспособности и (или) причинили реальный ущерб должнику в денежной форме, вместе с расчетом такого ущерба (при наличии возможности определить его величину);

з) обоснование невозможности проведения проверки (при отсутствии необходимых документов).

15. Заключение о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства представляется собранию кредиторов, арбитражному суду, а также не позднее 10 рабочих дней после подписания - в органы, должностные лица которых уполномочены в соответствии с Кодексом Российской Федерации об административных правонарушениях составлять протоколы об административных правонарушениях, предусмотренных статьей 14.12 Кодекса, для принятия решения о возбуждении производства по делу об административном правонарушении.

В случае если в заключении о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства устанавливается факт причинения крупного ущерба, оно направляется только в органы предварительного расследования. Одновременно с заключением о наличии признаков преднамеренного или фиктивного банкротства арбитражный управляющий представляет в указанные органы результаты финансового анализа, проводимого в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством Российской Федерации, а также копии документов, на основании которых сделан вывод о наличии признаков фиктивного или преднамеренного банкротства.

Дата публикации: 28.10.2013

Довольно часто арбитражные управляющие делают вывод о наличии признаков преднамеренного банкротства. Однако при этом они не проводят анализа сделок должника, которые не соответствуют существовавшим на момент их совершения рыночным условиям и обычаям делового оборота и которые стали причиной возникновения или увеличения неплатежеспособности должника.

Два этапаВ соответствии с Постановлением Правительства РФ от 27.12.2004 N 855 "Об утверждении Временных правил проверки арбитражным управляющим наличия признаков фиктивного и преднамеренного банкротства" выявление признаков преднамеренного банкротства осуществляется в два этапа.

На первом этапе проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с Правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством РФ.

В случае установления на первом этапе существенного ухудшения значений 2 и более коэффициентов проводится второй этап выявления признаков преднамеренного банкротства должника. Он заключается в анализе сделок должника и действий органов управления должника за исследуемый период, которые могли быть причиной такого ухудшения.

В силу п. 10 Постановления Правительства РФ N 855 по результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и сделок должника делается один из следующих выводов:

- о наличии признаков преднамеренного банкротства - если руководителем должника, ответственным лицом, выполняющим управленческие функции в отношении должника, индивидуальным предпринимателем или учредителем (участником) должника совершались сделки или действия, не соответствующие существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, которые стали причиной возникновения или увеличения неплатежеспособности должника;

- об отсутствии признаков преднамеренного банкротства - если арбитражным управляющим не выявлены соответствующие сделки или действия;

- о невозможности проведения проверки наличия (отсутствия) признаков преднамеренного банкротства - при отсутствии документов, необходимых для проведения проверки.

Исходя из буквального толкования нормы права, изложенной в подп. "а" п. 10 Постановления Правительства РФ N 855, вывод о наличии признаков преднамеренного банкротства может быть сделан только при наличии в совокупности двух условий:

- наличия в отношении должника сделок, не соответствующих существовавшим на момент их совершения рыночным условиям и обычаям делового оборота;

- наличия причинно-следственной связи между совершением таких сделок и возникновением или увеличением неплатежеспособности должника.

В заключении о преднамеренном банкротстве, очевидно, должны быть указаны сделки, заключенные на условиях, не соответствующих существовавшим на момент их совершения рыночным условиям и обычаям делового оборота.

В соответствии со ст. 65 АПК РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений.

В пункте 8 Постановления Правительства РФ N 855 предусмотрено, что в ходе анализа сделок должника устанавливается соответствие сделок и действий (бездействия) органов управления должника законодательству Российской Федерации, а также выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме.

При этом в силу п. 9 данного Постановления к сделкам, заключенным на условиях, не соответствующих рыночным, относятся:

- сделки по отчуждению имущества должника, не являющиеся сделками купли-продажи, направленные на замещение имущества должника менее ликвидным;

- сделки купли-продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях, а также осуществляемые с имуществом, без которого невозможна основная деятельность должника;

- сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества;

- сделки по замене одних обязательств другими, заключенные на заведомо невыгодных условиях.

Заведомо невыгодные условия сделки, заключенной должником, могут касаться, в частности, цены имущества, работ и услуг, вида и срока платежа по сделке.

Кроме того, в заключении, по-видимому, должны быть указаны как сами сделки, заключенные на нерыночных условиях, так и доказательства несоответствия стоимости таких сделок рыночным условиям их совершения, которым, как правило, является отчет об оценке стоимости сделок.

В соответствии с п. 1 информационного письма Президиума ВАС РФ от 30.05.2005 N 92 в силу ст. 12 Федерального закона от 29.07.1998 N 135-ФЗ "Об оценочной деятельности в Российской Федерации" отчет независимого оценщика, составленный по основаниям и в порядке, которые предусмотрены Законом N 135-ФЗ, признается документом, содержащим сведения доказательственного значения, а итоговая величина рыночной или иной стоимости объекта оценки, указанная в таком отчете, - достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если законодательством Российской Федерации не определено или в судебном порядке не установлено иное.

Таким образом, арбитражным управляющим должна быть доказана вся совокупность обстоятельств, необходимая для признания сделок сделками, которые привели к преднамеренному банкротству должника, а именно должны быть подтверждены доказательствами такие обстоятельства, как наличие сделок, не соответствующих существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, и наличие причинно-следственной связи между совершением рассматриваемых сделок и возникновением или увеличением неплатежеспособности должника.

Полагаем, что в случае отсутствия в отношении должника сделок, не соответствующих существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, а также в случае отсутствия причинно-следственной связи между совершением таких сделок и возникновением или увеличением неплатежеспособности должника у арбитражного управляющего отсутствуют основания для возможности сделать вывод о преднамеренном банкротстве должника.

Судебная практика такова. Арбитражный суд Нижегородской области в решении от 07.04.2011 по делу N А43-26857/2010 указал: "Доводы конкурсного управляющего о том, что заключение договоров с ООО "Лентрансгаз" и ЗАО "ИК "Новая система" привело к ухудшению финансового состояния ЗАО "НПО "РуспромремонТ", опровергаются судом на основании ст. 421 ГК РФ, предусматривающей свободу договора, и недоказанности причинной связи между заключением указанных договоров и наступившей несостоятельностью предприятия".

Данное решение оставлено без изменения ВАС РФ, который в Определении от 19.03.2012 N ВАС-2517/12 по делу N А43-26857/2010 разъяснил: "Заявителем в нарушение требований статьи 65 Арбитражного процессуального кодекса Российской Федерации не представлены доказательства наличия причинно-следственной связи между действиями руководителя должника и наступлением банкротства должника, а также того, что действия Р.Р. Садекова по заключению сделок с контрагентами от имени должника привели к банкротству последнего".

Или ФАС УО в Постановлении от 03.02.2009 N Ф09-58/09-С1 по делу N А60-32451/08 указал: "На основании изложенного суд сделал правильный вывод о том, что указанные сделки в рамках проверки наличия признаков фиктивного и преднамеренного банкротства арбитражным управляющим общества не проанализированы, их влияние на ухудшение платежеспособности должника не установлено и не включены в заключение арбитражного управляющего о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства".

В соответствии со ст. 68 АПК РФ обстоятельства дела, которые согласно закону должны быть подтверждены определенными доказательствами, не могут подтверждаться в арбитражном суде иными доказательствами.

Полагаем, что заключение о преднамеренном банкротстве, составленное таким образом, что в нем отсутствует указание на сделки должника, не соответствующие существовавшим на момент их совершения рыночным условиям и обычаям делового оборота и ставшие причиной возникновения или увеличения неплатежеспособности должника, а также в котором не проведен анализ таких сделок, должно расцениваться как недопустимое доказательство, не основанное на законе, в связи с отсутствием совокупности оснований, согласно которым можно сделать вывод о наличии признаков преднамеренного банкротства.

В соответствии со ст. 25 Федерального закона "О несостоятельности (банкротстве)" в целях обеспечения подготовки заключений о наличии признаков фиктивного или преднамеренного банкротства:

1. Утвердить прилагаемые Методические рекомендации по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства.

2. Установить, что подготовка заключений о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства крупных, экономически или социально значимых организаций осуществляется центральным аппаратом Федеральной службы России по финансовому оздоровлению и банкротству; иных организаций - межрегиональными территориальными органами, территориальными органами Федеральной службы России по финансовому оздоровлению и банкротству.

3. Рекомендовать арбитражным управляющим и иным заинтересованным лицам при определении наличия признаков фиктивного или преднамеренного банкротства руководствоваться Методическими рекомендациями, утвержденными настоящим распоряжением.

Утверждено распоряжением ФСДН России от 8 октября 1999 г. N 33-р

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ПРОВЕДЕНИЮ ЭКСПЕРТИЗЫ О НАЛИЧИИ (ОТСУТСТВИИ) ПРИЗНАКОВ ФИКТИВНОГО ИЛИ ПРЕДНАМЕРЕННОГО БАНКРОТСТВА I. Общие положения1. Основной целью проведения экспертизы и подготовки заключения о наличии (отсутствии) признаков фиктивного и / или преднамеренного банкротства является обоснование наличия (отсутствия) неправомерных действий в отношении организации - должника и его кредиторов.

2. Источниками информации для проведения экспертизы и подготовки заключения являются:

а) документы, свидетельствующие об учреждении и регистрации должника и внесении изменений и дополнений в учредительные документы;

б) бухгалтерская отчетность должника за последний отчетный период, предшествующий дате подачи заявления в арбитражный суд о признании должника несостоятельным (банкротом) и дате проведения экспертизы, а также за период продолжительностью не менее 12 месяцев, предшествующий дате подачи заявления о признании должника несостоятельным (банкротом), с аналитической расшифровкой активов;

в) договора и иные документы, на основании которых производилось отчуждение или приобретение имущества должника, изменение в структуре активов, увеличение или уменьшение кредиторской задолженности, а также другие документы по сделкам или действиям, повлекшим изменения в финансово - хозяйственном положении должника;

г) документы, содержащие сведения о составе руководства организации - должника за весь период проверки, а также лицах, имеющих право давать обязательные для организации - должника указания либо имеющих возможность иным образом определять действия организации - должника.

3. Источниками информации для проведения экспертизы и подготовки заключения могут являться:

а) перечень имущества должника на дату подачи заявления о признании должника несостоятельным (банкротом), а также за период продолжительностью не менее 12 месяцев, предшествующий дате подачи заявления о признании должника несостоятельным (банкротом);

б) список дебиторов (за исключением организаций с суммой долга менее 1% от величины дебиторской задолженности) с указанием величины дебиторской задолженности по каждому дебитору на дату подачи заявления о признании должника несостоятельным (банкротом), а также за период продолжительностью не менее 12 месяцев, предшествующий дате подачи заявления о признании должника несостоятельным (банкротом); документы, подтверждающие осуществление мер по истребованию дебиторской задолженности;

в) справка о задолженности перед бюджетом и внебюджетными фондами с раздельным указанием сумм основной задолженности, штрафов, пеней и иных финансовых (экономических) санкций на дату подачи заявления о признании должника несостоятельным (банкротом), а также за период продолжительностью не менее 12 месяцев, предшествующий дате подачи заявления о признании должника несостоятельным (банкротом);

г) перечень кредиторов (за исключением организаций с суммой долга менее 1% от величины кредиторской задолженности) должника с указанием основной суммы задолженности, штрафов, пеней и иных финансовых (экономических) санкций за ненадлежащее выполнение обязательств по каждому кредитору и сроков наступления их исполнения на дату подачи заявления о признании должника несостоятельным (банкротом), а также за период продолжительностью не менее 12 месяцев, предшествующий дате подачи заявления о признании должника несостоятельным (банкротом);

д) отчеты по оценке бизнеса, имущества должника, соответствующие требованиям Федерального закона "Об оценочной деятельности в Российской Федерации";

е) отчет временного управляющего о проведении процедуры наблюдения.

4. Выводы экспертизы основываются на документах, являющихся оригиналами или копиями, заверенными в установленном порядке, и официально представляемых в Федеральную службу России по финансовому оздоровлению и банкротству (далее - ФСФО России) или ее территориальные органы.

II. Порядок определения признаков фиктивного банкротства5. Определение признаков фиктивного банкротства производится только при наличии в производстве дела о банкротстве организации - должника, возбужденного арбитражным судом по заявлению должника.

6. Признаком фиктивного банкротства является наличие у должника возможности удовлетворить требования кредиторов в полном объеме на дату обращения должника в арбитражный суд с заявлением о признании его несостоятельным (банкротом).

7. Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами.

Обеспеченность краткосрочных обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям (стр. 290 - стр. 220 формы N 1 бухгалтерской отчетности), к величине краткосрочных пассивов. за исключением доходов будущих периодов, фондов потребления и резервов предстоящих расходов и платежей (стр. 690 - стр. 640 - стр. 650 - стр. 660 формы N 1 бухгалтерской отчетности).

8. При определении обеспеченности краткосрочных обязательств должника его оборотными активами в составе краткосрочных обязательств следует учитывать, помимо величины основного долга, величину признанных штрафов, пеней и иных финансовых (экономических) санкций, а также (по возможности) степень ликвидности соответствующих оборотных активов.

9. На основании рассчитанной величины обеспеченности краткосрочных обязательств должника его оборотными активами делаются следующие выводы:

- если величина обеспеченности краткосрочных обязательств должника его оборотными активами равна или больше единицы, то признаки фиктивного банкротства усматриваются;

- если величина обеспеченности краткосрочных обязательств должника его оборотными активами меньше единицы, то признаки фиктивного банкротства отсутствуют.

III. Порядок определения признаков преднамеренного банкротства10. Определение признаков преднамеренного банкротства производится в случае возбуждения арбитражным судом производства по делу о банкротстве и при наличии оснований предполагать неправомерные действия лиц, которые имеют право давать обязательные для должника указания либо имеют возможность иным образом определять его действия.

Признаки преднамеренного банкротства могут быть установлены как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе самих процедур банкротства (за исключением конкурсного производства).

11. Признаками преднамеренного банкротства являются действия определенных выше лиц, вызвавшие неспособность должника удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

12. С целью выявления признаков преднамеренного банкротства проводится анализ финансово - хозяйственной деятельности должника, который делится на два этапа.

На первом этапе рассчитываются показатели, характеризующие изменения в обеспеченности обязательств должника перед его кредиторами, имевшие место за период проверки.

На втором этапе анализируются условия совершения сделок должника за этот же период, повлекших существенные изменения в показателях обеспеченности обязательств должника перед его кредиторами.

13. К показателям, характеризующим степень обеспеченности обязательств должника перед его кредиторами, относятся:

- обеспеченность обязательств должника всеми его активами;

- обеспеченность обязательств должника его оборотными активами;

- величина чистых активов.

14. Обеспеченность обязательств должника всеми его активами характеризуется величиной активов организации, приходящихся на единицу долга.

Обеспеченность обязательств должника всеми его активами определяется как отношение всей величины имущества, равной валюте баланса, за исключением организационных расходов, налога на добавленную стоимость по приобретенным ценностям и убытков (стр. 399 - стр. 111 - стр. 220 - стр. 390 формы N 1 бухгалтерской отчетности), к сумме кредиторской задолженности, включая задолженность по обязательным платежам (стр. 590 + стр. 690 - стр. 640 - стр. 650 - стр. 660 формы N 1 бухгалтерской отчетности).

15. Обеспеченность обязательств должника его оборотными активами характеризуется величиной оборотных активов организации, приходящихся на единицу долга.

Обеспеченность обязательств должника его оборотными активами определяется как отношение величины оборотных активов, за исключением налога на добавленную стоимость по приобретенным ценностям (стр. 290 - стр. 220 формы N 1 бухгалтерской отчетности), к сумме кредиторской задолженности, включая задолженность по обязательным платежам (стр. 590 + стр. 690 - стр. 640 - стр. 650 - стр. 660 формы N 1 бухгалтерской отчетности).

16. Величина чистых активов организации характеризует наличие активов, не обремененных обязательствами.

Чистые активы рассчитываются как разность между активами организации (стр. 190 + стр. 290 - стр. 220 - стр. 244 - стр. 252 формы N 1 бухгалтерской отчетности) и пассивами организации (стр. 460 + стр. 590 + стр. 690 - стр. 640 - стр. 650 формы N 1 бухгалтерской отчетности).

17. Проведение анализа финансово - хозяйственной деятельности должника предполагает рассмотрение динамики вышеназванных показателей за период проверки.

При рассмотрении показателей, характеризующих обеспечение требований кредиторов, в составе обязательств следует учитывать, помимо величины основного долга, величину признанных штрафов, пеней и иных финансовых (экономических) санкций, а также (по возможности) степень ликвидности соответствующих активов должника.

Данные отчета оценщика о рыночной стоимости имущества должника могут быть использованы только в случае соответствия данного отчета законодательным и иным правовым актам об оценочной деятельности, а также общепринятым методам рыночной оценки.

18. В случае установления на первом этапе существенного ухудшения в показателях обеспеченности обязательств проводится экспертиза сделок должника за тот же период, реализация которых могла быть причиной соответствующей динамики показателей.

К заведомо невыгодным условиям сделки для должника могут быть отнесены:

- занижение или завышение цены на поставляемые (приобретаемые) товары (работы, услуги) по сравнению со сложившейся рыночной конъюнктурой;

- заведомо невыгодные для должника сроки и (или) способы оплаты по реализованному или приобретенному имуществу;

- любые формы отчуждения или обременения обязательствами имущества должника, если они не сопровождаются эквивалентным сокращением задолженности.

19. В результате проведенной экспертизы делаются следующие выводы:

- если обеспеченность требований кредиторов за период проверки существенно не ухудшилась, то признаки преднамеренного банкротства отсутствуют;

- если обеспеченность требований кредиторов существенно ухудшилась, но сделки, совершенные должником, соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства отсутствуют;

- если обеспеченность требований кредиторов ухудшилась и сделки, совершенные должником, не соответствуют существовавшим рыночным условиям, нормам и обычаям делового оборота, то признаки преднамеренного банкротства усматриваются.

IV. Сроки проведения экспертизы и представления заключения по ее результатам20. Заключение о наличии (отсутствии) признаков фиктивного и (или) преднамеренного банкротства представляется в адрес заявителя не позднее 30 календарных дней после регистрации запроса на проведение экспертизы в ФСФО России или ее территориальных органах.

21. В случае установления судом или иным уполномоченным на это органом конкретной даты представления заключения заключение представляется в установленный срок при наличии всех необходимых для проведения экспертизы документов и материалов.

22. В случае недостаточности представленных документов ФСФО России или ее территориальные органы в течение 5 дней после регистрации запроса на проведение экспертизы направляют запрос в адрес заявителя с перечнем необходимых для проведения экспертизы документов и указанием о невозможности представления заключения в установленные заявителем сроки.

23. В случае непредставления запрошенных документов и материалов ФСФО России или ее территориальные органы вправе направить заявителю письмо с отказом от представления заключения о наличии (отсутствии) признаков фиктивного и (или) преднамеренного банкротства в связи с невозможностью проведения экспертизы из-за недостаточности документов и материалов.

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.