Рейтинг: 4.7/5.0 (1863 проголосовавших)

Рейтинг: 4.7/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

Корректировочная накладная торг 12 образец

Согласно договору поставки, покупатель приобретает товары на условиях самовывоза, и сотрудник покупателя принимает товары на складе продавца. Продавец выставляет в адрес покупателя товарную накладную ТОРГ-12 и счет-фактуру Как следует заполнять реквизит «грузоотправитель» в этих документах? Обсудим точку зрения, представленную в письме Минфина России от 15. Соответствие реквизитов Как видно, никакие третьи лица в отгрузке не участвуют, поэтому вопрос сводится к следующему: указывать или нет грузоотправителя в принципе? Позиция Минфина России состоит в том, что составляется на основаниипоэтому информация по одноименному показателю в этих документах должна быть идентичной. В комментируемом Письме она сформулирована в общем виде: «счет-фактура составляется на основании первичного учетного документа». На самом деле налицо расширительное толкование закона, Налоговый кодекс РФ такого требования не содержит. Можно указать множество ситуаций, когда счет-фактура выставляется в отсутствие первичного документа. Самый наглядный тому пример — аренда недвижимости. Чиновники неоднократно разъясняли, что ежемесячные акты для этого оформлять не требуется в целях применения вычетов НДС — письмо ФНС РФ от 28. В бухгалтерском учете расходы на аренду признаются по сути путем обоснованного распределения общей цены договора между отчетными периодами — в виде арендной платы за месяц. Можно указать множество ситуаций, когда счет-фактура выставляется в отсутствие первичного документа. Самый наглядный тому пример — аренда недвижимости. Бухгалтеры жалуются, что операторы сотовой связи не направляют им ежемесячные акты об оказании услуг. Тем не менее счета-фактуры они исправно выставляют. Из взаимосвязи норм Гражданского кодекса РФследует, что приемку услуг может удостоверять не только акт, но иной документ. А Федеральный закон от 07. Счета абоненту выставляются по данным оборудования, ведущего учет объема оказанных услуг телефонной связи п. Вот почему двусторонний первичный документ оператору не требуется. Так что в товарной накладной реквизита «грузоотправитель» может и не. В итоге вопрос о грузоотправителе в счете-фактуре имеет самостоятельное значение. А в принципе, для названной сделки проще было бы сразу применить письмо ФНС России от 21. Он объединит в единую форму товарную накладную и счет-фактуру к. Кто такой грузоотправитель Термин «грузоотправитель» применен вв которой перечислены сведения, подлежащие указанию в счете-фактуре. В комментируемом Письме термин «отгрузка» приравнен к выдаче груза, хотя это не обязательно. Скажем, если работник от имени фирмы покупает пачку офисной бумаги, то говорить о грузе не принято. Впрочем, понятие груза не связано с размерами или массой товара. Определение грузоотправителя и груза следует искать вне налогового законодательства. В Гражданском кодексе РФ понятие груза связано с транспортировкой и перевозкой. Причем груз вверяется его отправителем перевозчику. В каких именно специальных законах о перевозке употребляется термин «грузоотправитель» — иллюстрирует таблица. Понятия груза, грузоотправителя Источник Определения, характеристики Федеральный закон от 08. Грузоотправитель - лицо, предъявившее груз к перевозке Кстати, этот перечень видов транспорта не является исчерпывающим. Еще отметим гужевой и вьючный транспорт. А характерный признак груза — в том, что он не является собственностью лица, его транспортирующего. Для мелких грузов возможна курьерская доставка. Приведенные формулировки позволяют сделать выводы: если продавец принимает участие в организации перевозки на основании отдельного договора, то товар у него превращается в груз, а сам он — в грузоотправителя; если продавец не заключает самостоятельный договор на транспортировку товара, то оснований считать его грузоотправителем не имеется. Что касается отгрузки товаров, то это операция относится исключительно к купле-продаже. Стороны, в ней участвующие, именуются продавцом и покупателем. Правда, договор поставки может предусматривать право покупателя давать поставщику указания об отгрузке товаров получателям п. Но такое соглашение сторон не превратит товар в груз и не сделает продавца грузоотправителем. Получатель — всего лишь лицо, действующее от имени покупателя например, по доверенности. Самовывоз, он же «франко-склад» Договор поставки может предусматривать. доставку товаров поставщиком путем отгрузки их транспортом, предусмотренным договором поставки; выборку товаров, то есть получение товаров покупателем получателем в месте нахождения поставщика. В первом варианте продавец окажется грузоотправителем лишь в том случае, если привлечет к транспортировке стороннюю организацию: при этом товар «превращается» в груз. А вот при транспортировке своими силами не возникает ни груза, ни грузоотправителя. Продавец транспортирует товар, находящийся в его собственности. Второй вариант — тот самый самовывоз товара, о котором идет речь в комментируемом Письме. Однозначно — грузоотправителя в этом случае. Считать таковым поставщика продавца никаких оснований не имеется. Право собственности на товар переходит к покупателю в момент его передачи, и дальнейшая судьба товара поставщика не касается. При передаче товар как груз не позиционируется. Иными словами, на условиях самовывоза грузоотправителем может выступать лишь покупатель. При этом он определяет вид транспорта. Добавим, что самовывоз в «переводе» на Инкотермс 2010 означает поставку на условиях Франко-завод. Термин «Франко-завод» означает, что продавец считается выполнившим свои обязанности по поставке, когда он предоставит товар в распоряжение покупателя на своем предприятии или в другом названном месте например, на заводе, фабрике, складе. Продавец не отвечает за погрузку товара на транспортное средство, а также за таможенную очистку товара для экспорта. Данный термин возлагает минимальные обязанности на продавца: все расходы и риски в связи с перевозкой товара от предприятия продавца к месту назначения должен нести покупатель. А если стороны желают, чтобы продавец взял на себя обязанности по погрузке товара на месте отправки и нес все риски и расходы на такую отгрузку, то это должно быть четко оговорено в соответствующем дополнении к договору купли-продажи. Стоит ли овчинка выделки Мы пришли к выводу, что грузоотправителя при самовывозе не имеется. Казалось бы, следуя бухгалтерской традиции, в строке «Грузоотправитель и его адрес» следует поставить прочерк. Однако в постановлении Правительства РФ от 26. В «Правилах заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость» подп. Причем все случаи, в которых используется прочерк, регламентированы. Получается: если счет-фактура составлен на товары, то при отсутствии грузоотправителя соответствующая строка просто не заполняется остается пустой. Вместе с тем трудно себе представить, чтобы ошибка в счете-фактуре в строке «Грузоотправитель и его адрес» препятствовала налоговому органу идентифицировать продавца, покупателя товаров, наименование товаров, их стоимость, а также налоговую ставку и сумму налога. Поэтому ненадлежащее заполнение данной строки не является основанием для отказа в принятии к вычету сумм налога. Об этом сказано и в комментируемом Письме. Заслуживает внимания вариант заполнения данной строки, предложенный в письме ФНС России от 08. В нем рассмотрен случай, когда организация реализует на экспорт свои товары через свое обособленное подразделение в государства-члены Таможенного союза. Самовывоз товаров покупателем исключения не составляет. Данное письмо размещено в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Так что будьте бдительны. Диркова, для журнала «Нормативные акты для бухгалтера» Практическая бухгалтерия Данная статья опубликована в закрытом разделе портала «Практическая бухгалтерия». Конкретные бухгалтерские вопросы с примерами решений и экспертными мнениями - максимум полезной и нужной информации на одном портале. Если у Вас есть вопрос - задайте его Читайте также по теме: Добрый день. В учетной политике предусмотрено формирование резерва по сомнительным долгам один раз.

Если это был УПД, то его дату и номер нужно написать в строке 1б и продублировать в строке 5.

Для чего требуется товарная накладная? Начнем с того, что любой факт хозяйственной жизни должен быть задокументирован. Применяемые в таких случаях документы называются первичными учетными. Их составляют при совершении факта хозяйственной жизни либо непосредственно после его окончания. Работу с накладными регламентирует Федеральный закон от 06.12.2011 «О бухгалтерском учете» N 402 (далее – Закон).

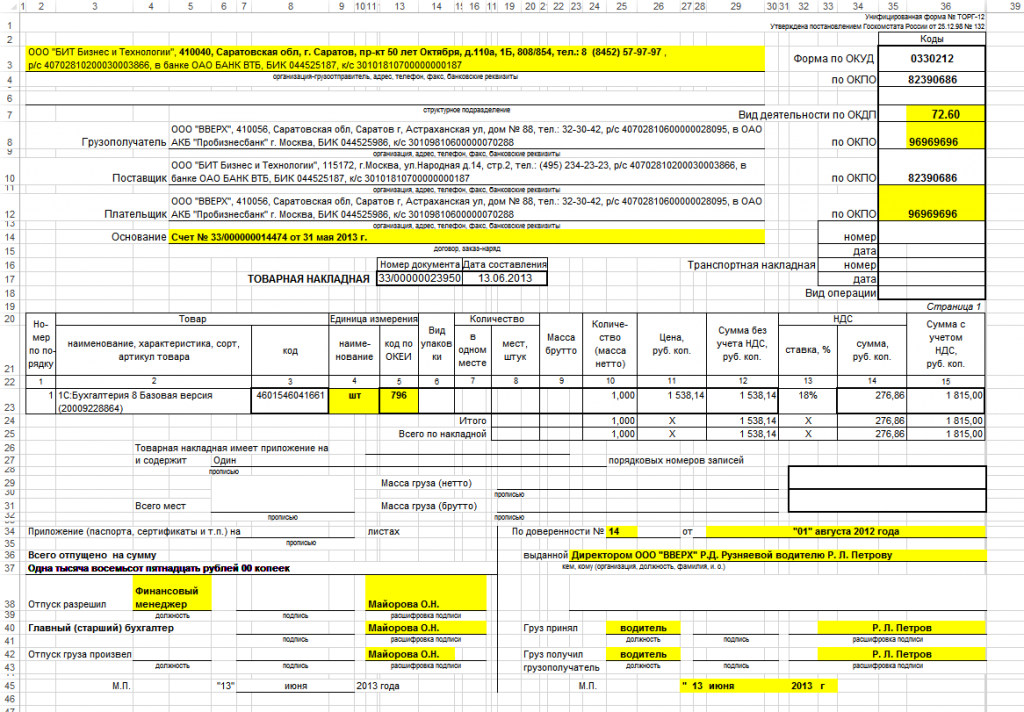

Товарная накладная ТОРГ-12 является одним из документов бухгалтерского учета, создание которого позволяет оформить операции по отпуску и приему товарно-материальных ценностей (ТМЦ).

Согласно п. 2 ст. 9 Закона обязательными реквизитами первичного учетного документа, а значит, и накладной являются:

В зависимости от выбранной формы товарная накладная может содержать как обязательные, так и дополнительные реквизиты.

Как сделать обмен электронными документами юридически значимым?

Форма N ТОРГ-12С 1 января 2013 года форму накладной может определять руководитель организации. Теперь компании, исходя из своих потребностей, могут самостоятельно создать форму, согласовать ее использование с контрагентами и применять в работе. Главное, чтобы она содержала все обязательные реквизиты первичного документа.

Как показывает практика, необязательная к применению форма накладной N ТОРГ-12, утвержденная Постановлением Госкомстата РФ от 25.12.1998 N 132. до сих пор широко используется в учете. В первую очередь, это связано с рабочими привычками бухгалтеров, которые складывались в течение многих лет. К тому же, если все устраивает, зачем изобретать что-то новое?!

Напоминаем, обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных, установленные уполномоченными органами в соответствии и на основании других федеральных законов. Например, таковыми являются кассовые документы (информация Минфина России N ПЗ-10/2012 ).

Товарная накладная и правила ее заполненияТоварную накладную составляют в момент совершения операции либо сразу же после ее окончания, так как контролирующие органы требуют совпадения даты в бланке накладной с датой передачи материальных ценностей.

Накладная составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается второй стороне сделки и является основанием для оприходования этих ценностей.

В унифицированную форму ТОРГ-12, утвержденную Госкомстатом России, при необходимости можно вносить дополнительные реквизиты. При этом все утвержденные реквизиты остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Ускорить процессы создания, заполнения и обмена накладной можно с помощью ее перевода в электронный вид .

Исправление ТОРГ-12В работе с документами не исключен человеческий фактор и допущение ошибок. Независимо от того, по какой причине появился неправильно оформленный документ, его надо корректировать.

Товарная накладная может быть исправлена следующими способами:

Применение любого из трех описанных способов не противоречит законодательству РФ. Компании могут выбрать вариант, который будет удобен им в работе.

Кто и как должен хранить ТОРГ-12?Согласно требованиям статьи 29 Закона обеспечить безопасные условия хранения учетных документов и их защиту от изменений должен экономический субъект.

Сроки хранения первичных бухгалтерских документов устанавливаются в соответствии с правилами организации государственного архивного дела, но не должны составлять менее 5 лет после отчетного года.

Таким образом, товарная накладная должна храниться не менее 5 лет.

(1) TODD22, Основанием для оформления корректировочного счета-фактуры является, например, уведомление о предоставлении скидки или увеличении цены со ссылкой на договор, соглашении об уменьшении цены бракованного товара, плюс сам переоформленный первичный документ (например, накладная с внесенными корректировками цены товара) и т.п.

По нашему мнению, следует разграничивать основания выставления корректировочных счет-фактур:

1. Уточнение количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

При изменении количества, основанием для его оформления будут являться акт об установленном расхождении по количеству и качеству (по форме ТОРГ-2, утвержденной Постановлением Госкомстата РФ от 25.12.1998 N 132, или составленный по форме, разработанной организацией и утвержденной в составе учетной политики), а также соглашение сторон договора о приемке покупателем фактического количества отгруженных товаров и т.п.

Следует отметить, что на практике довольно часто встречается ситуация, когда в ранее выставленные накладные изменения не вносятся, а списание и оприходование товаров осуществляется на основании комплекта документов, подтверждающих реальное количество поставленного товара: накладной, акта ТОРГ-2, претензии, ответа на претензию или двухстороннего соглашения и т.д.

Однако хотя такой пакет документов действительно свидетельствует о реальном количестве поставленных товаров, но все же документом, являющимся основанием для списания у продавца и оприходования у покупателя ТМЦ являются именно накладные (ТОРГ-12, М-15, ТТН, железнодорожная накладная и т.д.). Акт по форме ТОРГ-2, исходя из указаний Госкомстата, является юридическим основанием для предъявления претензии поставщику или отправителю. Таким образом, назначение данного акта - только оформление самого факта выявленных расхождений по количеству или качеству при приемке товара.

В то же время по мнению ряда экспертов, вносить исправления в накладную, которая была выписана при первоначальной отгрузке товаров покупателю не нужно, так как нормативные акты по бухгалтерскому учету не предусматривают возможности корректировать первичные учетные документы, которые были правильно составлены на момент совершения операции. Однако если такой вывод может быть допустим в случае отгрузки товара в необходимом количестве, но ненадлежащего качества, то при отгрузке меньшего количества, чем было заявлено в первичном документе, можно сказать, что налицо ошибка в его оформлении.

Исходя из этого, в ситуации, когда в накладных указывается количество товара, отличное от того, которое было фактически получено покупателем, можно говорить о том, что первичный учетный документ составлен некорректно, в нем содержатся показатели, не соответствующие действительности. В такой документ должны быть внесены исправления, уточняющие количественные показатели. При этом рекомендуем при внесении исправлений в первичный документ сделать отсылку на тот документ, который подтверждает наличие расхождений (например, акт ТОРГ-2).

Порядок внесения исправлений в первичные документы установлен Законом N 129-ФЗ, согласно которому исправления должны быть заверены соответствующими подписями, датой и печатью (п. 5 ст. 9 Закона N 129-ФЗ).

Согласно п.16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", утвержденного Приказ Минфина РФ от 29.07.1998 N 34н - в остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

Таким образом, Общество может внести необходимые исправления в акты выполненных работ и ТОРГ-12, при этом необходимо заверить их подписями (с расшифровкой) лиц, составивших и подписавших эти документы, с указаниями даты внесения исправления.

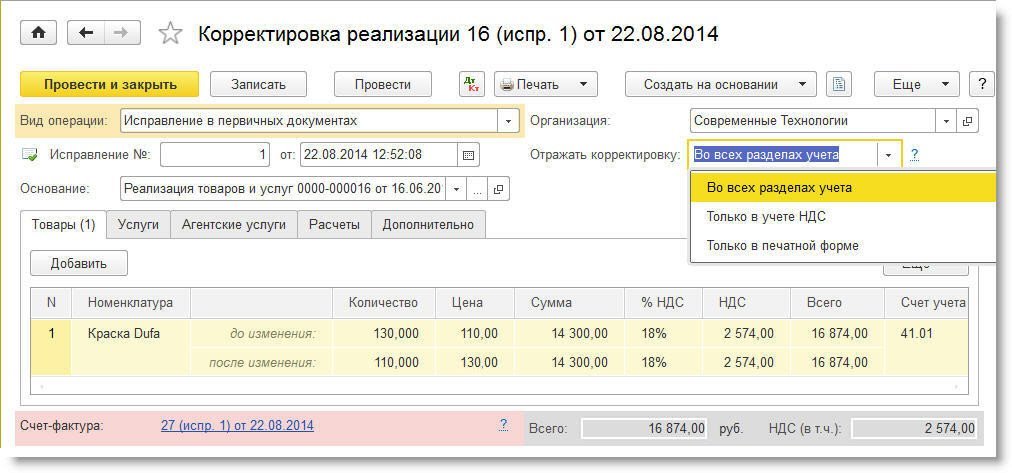

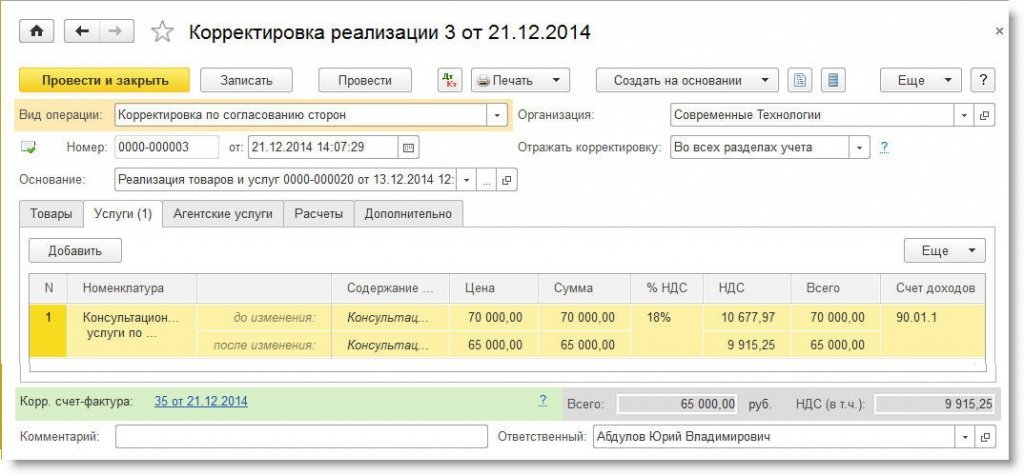

2. Уменьшения цены (тарифа) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

При изменении цены, уточнения количества отгруженных товаров, согласованного с покупателем (условиям, при которых выставляется корректировочный счет-фактура), ошибки, по нашему мнению, не происходит. Таким образом, не требуется вносить исправления в товарную накладную. Также нет оснований и для составления новой товарной накладной, поскольку нет продажи (отпуска) товаров.

В данном случае именно составленное сторонами соглашение об изменении цены, акт, или другой соответствующий документ будет служить основанием для выставления корректировочного счета-фактуры и составления первичного документа - бухгалтерской справки (расчета), на основании которой производятся записи в бухгалтерском учете налогоплательщика. При этом следует учитывать требования п. 2 ст. 9 Закона N 129-ФЗ о содержании первичными документами обязательных реквизитов ( источник ).

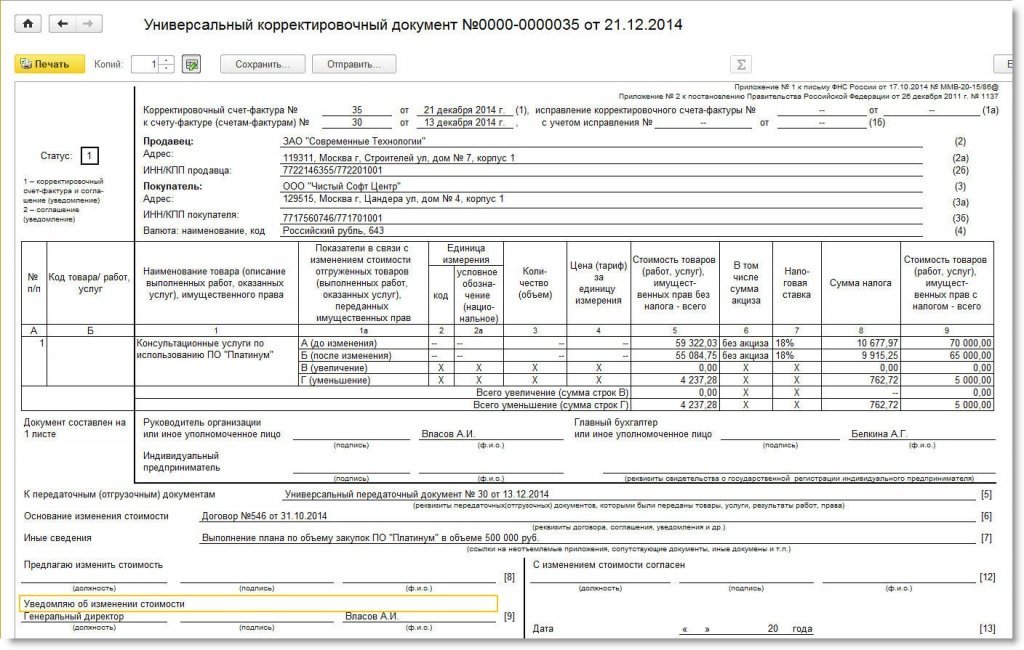

Нужно ли менять товарную накладную ТОРГ-12 при составлении исправительного счета-фактуры Первичные документы Консультация эксперта Журнал «Главбух» 22 января 2014 712 просмотров Тема: Нужно ли менять товарную накладную ТОРГ-12 при составлении исправительного счета-фактуры была допущена техническая ошибка в цене. Скачайте формы по теме В данной ситуации при исправлении счета — фактуры необходимо внести исправления следующим образом: зачеркните неправильный текст и надпишите над зачеркнутым исправленный текст. Зачеркивание производится одной чертой, так чтобы можно было прочитать исправленное. Исправления в документах заверьте подписями лиц, составивших документ с указанием их фамилий инициалов либо иных реквизитов, необходимых для идентификации этих лицпроставьте дату внесения исправления. Заменять товарную накладную при этом не. Обоснование данной позиции приведено ниже в материалах Системы Главбух 1. Рекомендация: Как исправить счет-фактуру Исправление ошибок Если в допущена техническая ошибка, в первоначальный документ необходимо внести исправления. То есть выставить исправленный счет-фактуру. Корректировочные счета-фактуры в таких случаях не составляйте. Даже если ошибка допущена при указании цены тарифаналоговой ставки или стоимости товаров работ, услуг. Об этом сказано в письмах. Это следует из положений постановления Правительства РФ от 26 декабря 2011 г. При исправлении в т. При этом в исправленном счете-фактуре нельзя изменять данные первичного счета-фактуры. Вместо этого в нужно указать порядковый номер и дату исправления первичного счета-фактуры. Об этом сказано в приложения 1. При исправлении в новом экземпляре корректировочного счета-фактуры не допускается изменение показателей в строках и первичного корректировочного счета-фактуры. В этом случае заполняетсяв которой указываются порядковый номер и дата исправления. Остальные реквизиты исправленного счета-фактуры в т. Такой порядок предусмотрен приложения 2. Ольга Цибизова, начальник отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России 2. Рекомендация: Как организовать документооборот в бухгалтерии Исправление ошибок В первичных документах исправления допускаются. Ошибки в первичных документах исправляйте следующим образом: зачеркните неправильный текст и надпишите над зачеркнутым исправленный текст. Зачеркивание производится одной чертой, так чтобы можно было прочитать исправленное. Исправления в документах заверьте подписями лиц, составивших документ с указанием их фамилий инициалов либо иных реквизитов, необходимых для идентификации этих лицпроставьте дату внесения исправления. Такие правила установлены статьи 9 Закона от 6 декабря 2011 г. Исправить ошибку в регистре бухучета можно на основании бухгалтерской. В этом документе должно быть обоснование исправления. В регистрах бухучета не допускаются исправления, не санкционированные лицами, ответственными за ведение соответствующего регистра. Если исправление в регистре разрешено ответственными лицами, то заверьте его подписями этих лиц с указанием их фамилий инициалов либо иных реквизитов, необходимых для идентификации этих лицпроставьте дату внесения исправления. Такие правила установлены статьи 10 Закона от 6 декабря 2011 г. Сергей Разгулин, действительный государственный советник РФ 3-го класса Персональные консультации по учету и налогам Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву. Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Вам будут доступны: Электронный справочник "Квартальный отчет" Шаблоны и формы, необходимые в ежедневной бухгалтерской работе. Он-лайн калькуляторы Специальный Бухгалтерский календарь Сервис «Ответ за 24 часа» Обучение в Высшей Школе Главбуха Если банк не проводит налоговые платежи из-за отзыва лицензии, то сохраните у себя платежки и выписки. Это подтвердит, что налоги уплачены. А еще в свою налоговую инспекцию. Профессиональная справочная система для бухгалтеров Сервис по расчету и оформлению выплат работникам Журнал «Семинар для бухгалтера» Пока вы были в отпуске Самые важные события, материалы изменения в законе Подобрать с Подписка на рассылки Новости сайта журнала «Главбух» Новости форума журнала «Главбух» Мероприятия журнала «Главбуха» Новости о проектах журнала «Главбух» Акции и спецпредложения © ООО «Актион группа Главбух» Использование материалов сайта возможно только с письменного разрешения. Купить журнал «Главбух» вы можетеа также в и .

Смотри также![]()

Как и на основании чего в бухгалтерском учете отражается новая цена реализованных товаров, согласованная сторонами?

Рассмотрев вопрос, мы пришли к следующему выводу:

При выставлении корректировочного счета-фактуры составление товарной накладной не требуется. Корректировочный счет-фактура составляется при условии согласия покупателя с изменением стоимости отгруженных товаров, что может подтверждаться соглашением, актом и иными документами, оформленными в соответствии с обычаями делового оборота.

В бухгалтерском учете на дату согласования сторонами новой цены реализованных товаров производятся записи по корректировке тех счетов, которые были использованы при отгрузке, на основании бухгалтерской справки.

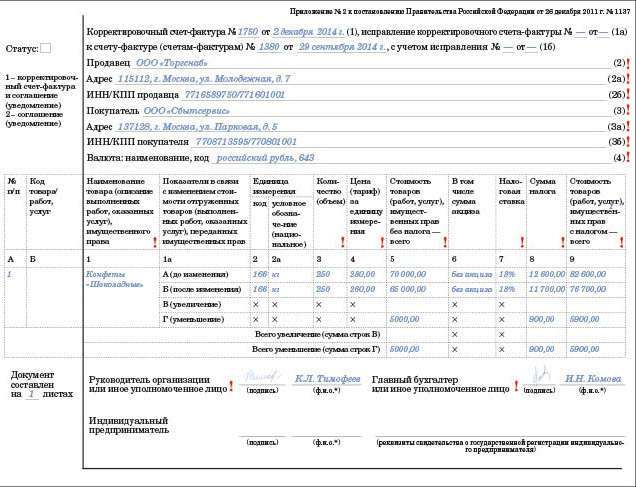

Согласно абзацу 3 п. 3 ст. 168 НК РФ продавец выставляет покупателю корректировочный счет-фактуру при изменении стоимости, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Корректировочный счет-фактура выставляется не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

Статья 172 НК РФ определяет порядок предоставления налоговых вычетов. В частности, п. 10 ст. 172 НК РФ уточняет, что при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), налоговый вычет предоставляется на основании корректировочного счета-фактуры при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на такое изменение. То есть необходимым условием для составления корректировочного счета-фактуры является согласие покупателя, подтвержденное первичным документом (письмо ФНС России от 28.09.2011 N ЕД-4-3/15927@ "О применении корректировочного счета-фактуры").

В соответствии с п. 4 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее — Закон N 129-ФЗ) и п. 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, первичный учетный документ должен быть составлен в момент совершения хозяйственной операции. При этом в первичные документы, за исключением кассовых и банковских, по согласованию с участниками хозяйственных операций, возможно внесение исправлений.

Однако исправление первичных документов возможно только при обнаружении ошибки (смотрите раздел 4 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105).

Товарная накладная (форма ТОРГ-12) является первичным документом, подтверждающим факт продажи (отпуска) товарно-материальных ценностей сторонней организации (постановление Госкомстата РФ от 25.12.1998 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций"). При изменении цены, уточнения количества отгруженных товаров, согласованного с покупателем (условиям, при которых выставляется корректировочный счет-фактура), ошибки, по нашему мнению, не происходит. Таким образом, не требуется вносить исправления в товарную накладную. Также нет оснований и для составления новой товарной накладной, поскольку нет продажи (отпуска) товаров.

Вместе с тем составление корректировочных первичных документов законодательством о бухгалтерском учете и нормативно-правовыми актами по бухгалтерскому учету также не предусмотрено.

Учитывая, что товарная накладная служит для подтверждения факта отгрузки и не может служить документом, подтверждающим согласие покупателя на изменение стоимости отгруженных товаров, изменение установленной соглашением сторон цены договора оформляется в соответствии с обычаями делового оборота (кредит-нотами, авизо и другое) (смотрите, например, письмо Минфина России от 19.12.2006 N 07-05-06/302). Такое оформление не предусматривает обязанности корректировки первичных документов по операциям по сделке в этом случае (смотрите письмо ФНС России от 01.04.2010 N 3-0-06/63).

В данном случае именно составленное сторонами соглашение об изменении цены, акт, кредит-нота или другой соответствующий документ будет служить основанием для выставления корректировочного счета-фактуры и составления первичного документа — бухгалтерской справки (расчета), на основании которой производятся записи в бухгалтерском учете налогоплательщика. При этом следует учитывать требования п. 2 ст. 9 Закона N 129-ФЗ о содержании первичными документами обязательных реквизитов.

В регистрах бухгалтерского учета хозяйственные операции должны отражаться в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета (п. 2 ст. 10 Закона N 129-ФЗ).

Следовательно, при изменении цены на отгруженные товары отражение операций по счетам бухгалтерского учета осуществляется на дату произведенных изменений. Так как корреспонденция счетов не нарушена, изменились только суммы, исправительные записи делаются либо методом красного сторно либо дополнительными проводками (в зависимости от того, в какую сторону произошло изменение стоимости).

При этом проводки могут быть следующими (прочие операции, осуществляемые при реализации, не рассматриваем):

На дату отгрузки товаров:

Дебет 62 Кредит 90, субсчет "Выручка"

— определена выручка при отгрузке товаров;

Дебет 90, субсчет "НДС" Кредит 68, субсчет "Расчеты по НДС"

— начислен НДС с отгрузки.

На дату согласования новой цены:

1. В случае, если произошло уменьшение стоимости отгруженных товаров:

Сторно Дебет 62 Кредит 90, субсчет "Выручка"

— отражена сумма корректировки выручки;

Сторно Дебет 90, субсчет "НДС" Кредит 68, субсчет "Расчеты по НДС"

— отражена сумма корректировки налога на добавленную стоимость с реализации (сумма будет соответствовать отраженной в корректировочном счете-фактуре и подлежащей вычету);

2. В случае, если произошло увеличение стоимости отгруженных товаров:

Дебет 62 Кредит 90, субсчет "Выручка"

— доначислена выручка от продажи;

Дебет 90, субсчет "НДС" Кредит 68, субсчет "Расчеты по НДС"

— доначислен налог на добавленную стоимость с реализации (сумма будет соответствовать отраженной в корректировочном счете-фактуре и подлежащей к доплате).

В данном случае обращаем Ваше внимание, что изменение в сторону увеличения стоимости (без учета налога) отгруженных товаров учитывается при определении налогоплательщиком налоговой базы за налоговый период, в котором осуществлена отгрузка соответствующих товаров (п. 10 ст. 154 НК РФ). Это приводит к необходимости представления корректирующей налоговой декларации по НДС за период, в котором были отгружены товары.

Эксперт службы Правового консалтинга ГАРАНТ

Информационное правовое обеспечение ГАРАНТ http://www.garant.ru

Товарная накладная ТОРГ 12 — скачать бланк товарной накладной ТОРГ 12 в excel бесплатно — Диадок Товарная накладная является первичным учетным документом, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций. Согласно законам итоварную накладную можно сформировать и хранить как в бумажном виде, так и в электронном. Более того, был утвержден рекомендуемый формат XML-файла электронной ТОРГ-12. Составленные в таком формате товарные накладные налогоплательщики смогут направлять в налоговую по Интернету ТКС. Как составить и подписать товарную накладную Бумажная Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами. Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом. Товарная накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца организации, сдающей товарно-материальные ценности ТМЦ и является основанием для их списания. Второй экземпляр передается покупателю и является основанием для оприходования этих ценностей. В ТОРГ-12 может быть проставлено 5 подписей: три со стороны продавца: руководитель, бухгалтер, ответственный за отгрузку. В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы законодательно закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»; одна со стороны покупателя ответственный за прием товара — в строке «Груз получил грузополучатель». В этой строке должна стоять подпись официально уполномоченного представителя покупателя — это может быть лицо по доверенности или по Уставу. Поэтому расписаться должен либо руководитель организации-грузополучателя покупателялибо уполномоченное на то лицо по доверенности на право подписи первичных документов. Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя. Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности. Конечно, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо если у него есть и доверенность на ТМЦ, и право подписи первичных документов. И в этом случае чаще подпись ставится только в строке «Груз получил», исходя из практики делового оборота, а также арбитражной судебной практики. Электронная Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов. Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя. Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись ЭПпричем согласно рекомендуемому формату ТОРГ-12 утвержденномуа также материалам судебных разбирательств в частности, постановлению ВАС ВВО от 11. Отчасти, возможность подписывать ТОРГ-12 одной ЭП обусловлена тем, что проставление ЭП на документе не означает заполнение строки подписанта, а означает защиту информации и определение подписанта. И достаточно одной ЭП, чтобы выполнить данные условия. Нужна ли ТОРГ-12 при транспортировке товара Бумажная Товарная накладная передается водителю вместе с другими документами и водитель обязан передать документы грузополучателю. Согласно ряду нормативных документов, например таких, как: Правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30. Электронная Если товарная накладная будет передаваться через Интернет, то необходимость передавать ее водителю отпадает: документ можно напрямую отправить грузополучателю. В пути водителю товарная накладная не нужна, у него есть ТТН, а в ней, пусть и в общей форме, но перечислены позиции перевозимого груза. Сложность заключается лишь в случае транспортировки товара силами посредника-перевозчика. В данном случае есть два выхода: Продавец при формировании электронной ТОРГ-12 указывает в соответствующих графах номер и даты ТТН: в самой ТТН уже прописаны должность и ФИО экспедитора, а также информация о доверенности. Как исправлять товарную накладную при возврате товара Бумажная Согласно законодательству при обнаружении ошибок исправление товарной накладной должно происходить следующим образом: в обоих экземплярах документа делаются вычерки, которые заверяются подписями с обеих сторон. Рядом с подписями ставится дата внесения изменений п. Зачастую на практике взамен неверного документа задним числом формируется новый. Однако правила бухгалтерского учета не предполагают необходимости и возможности составлять или исправлять первичные документы таким образом. Электронная Для документов, даже частично созданных автоматизированным способом с помощью компьютераникаких правил исправления не установлено. Это позволяет организациям право определить такие правила самостоятельно. Такое право следует из п. Поэтому в учетной политике можно указать способ исправления первичного документа за счет составления другого документа. При этом рекомендуется обязательно указать в исправительном документе, что он является неотъемлемой частью первоначального. Так как электронную накладную невозможно исправить способом, который предлагает законодательство, то решением данной ситуации может стать составление и подписание сторонами отдельного документа, на основании которого в учет будут вноситься исправительные записи такой формат исправления необходимо будет прописать в учетной политике и договоре с контрагентом. Организация составляет акт об установленном расхождении или самостоятельно разрабатывает такой документ при условии включения в них обязательных реквизитовсогласовывает его со своими контрагентами. Например, существует практика, когда стороны при приемке товара и обнаружении ошибок составляют акты по форме ТОРГ-2 и 3которые применяются для оформления приемки ТМЦ, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика. Акты составляются на месте приема товара и являются юридическим основанием для предъявления претензии поставщику. Прием товара и товарная накладная При приемке товара ответственное лицо сверяет выгружаемый товар с документами. Бумажная С бумажной накладной все просто — водитель передает документы ответственному лицу для проверки на месте. Ответственный за прием товара подписывает документы и передает их в бухгалтерию. Электронная В случае, если поставщиком была отправлена электронная товарная накладная, у ответственного за прием товара должна быть возможность получать такие документы и оперативно их обрабатывать подписывать, распечатывать или пересылать — т. Учет товарных накладных и хранение Бумажная Законодательно не закреплено никаких правил учета товарных накладных. Поэтому организация вправе сама утвердить правила передачи и хранения документов. На практике обычно на складе составляется товарный отчет первичный документ, на основании которого в учете отражаются данные о реализации товаров их себестоимостик которому в хронологическом порядке прикладываются товарные накладные. ИП и организации, применяющие УСН, ведут книги учета расходов и доходов, которые составляются на основании первичных документов. Книги можно вести в электронном виде, но по окончании налогового периода они распечатываются. Бумажные документы хранятся в архивных помещениях. Электронная Электронные товарная накладная и товарный отчет — оригиналы первичных документов. Они могут храниться исключительно в электронном виде либо на локальном компьютере, либо на специально выделенном сервере организации. Как перевести документооборот ТОРГ-12 в электронный вид На сегодняшний день в системах ЭДО реализована возможность передавать ТОРГ-12 как в произвольном формате, так и в рекомендованном ФНС см. Чтобы начать обмениваться электронными товарными накладными, достаточно: разработать и согласовать со своими контрагентами порядок оформления возврата доставленного груза для тех случаев, когда при разгрузке делались вычерки в бумажной ТОРГ-12 ; купить сертификаты электронных подписей и оформить право подписи уполномоченным лицам; Войдите со своим сертификатом прямо сейчас или отправьте заявку на получение КЭП КЭП — Квалифицированная электронная подпись — аналог Вашей подписи на электронном документе, подтверждающий его юридическую значимость.

В результате того, что мы провели документ «Корректировка поступления» восстановленная сумма НДС по данному документу отражается в книге продаж.

Для создания данного документа заходим в меню «Покупка» далее «Ведение книги покупок» и выбираем значение «Формирование записи книги покупок».

Написать комментарийУважаемые коллеги! Подскажите пожалуйста допускаются ли исправления в торг-12 или если есть вычерки нужно делать замену накладной?

Можно ли внести исправления в товарную накладную (форма N ТОРГ-12)? Если да, то каков порядок внесения исправлений?

22 октября 2012

Согласно п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 N 34н, а также п. 5 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ), внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений.

Порядок исправления ошибок приведен в четвертом разделе Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105 по согласованию с ЦСУ СССР (далее - Положение), которое действует в части, не противоречащей Закону N 129-ФЗ.

Согласно четвертому разделу Положения в тексте и цифровых данных первичных документов и учетных регистров подчистки и неоговоренные исправления не допускаются. Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

Исправление ошибки в первичном документе должно быть обозначено надписью "исправлено", подтверждено подписью лиц, подписавших документ, а также должна быть проставлена дата исправления. Заверять исправления печатью Закон N 129-ФЗ не требует.

Таким образом, в товарную накладную (форма N ТОРГ-12) могут быть внесены исправления в изложенном порядке.

Следует обратить внимание, что некоторые суды приходят к выводу, что в законодательстве нет запрета на исправление первичных документов и путем их полной замены на новые с теми же реквизитами (смотрите, например, постановления ФАС Московского округа от 21.05.2008 N КА-А41/4238-08, ФАС Поволжского округа от 13.05.2009 N А12-13049/2008, Девятого арбитражного апелляционного суда от 08.04.2010 N 09АП-5303/2010).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Игнатьев Дмитрий

1 октября 2012 г.