Рейтинг: 4.3/5.0 (1856 проголосовавших)

Рейтинг: 4.3/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

В случае уменьшения стоимости товаров продавец регистрирует корректировочный счет-фактуру в книге покупок в том налоговом периоде, в котором возникло право на вычет НДС (абз. 1 п. 13 ст. 171, п. 10 ст. 172 НК РФ). Вычет возможен на основании корректировочного счета-фактуры при наличии договора, соглашения или иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров.

В Письме от 28.09.2011 N ЕД-4-3/15927@ ФНС России обращает внимание на следующие особенности регистрации корректировочного счета-фактуры в книге покупок:

Увеличение стоимости отгруженных товаров учитывается при определении налоговой базы за тот период, в котором они были отгружены (п. 10 ст. 154 НК РФ).

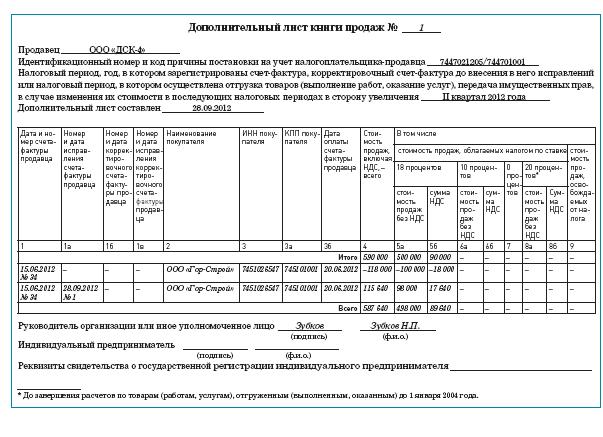

В связи с этим, если стоимость товаров увеличилась после истечения налогового периода, в котором они были отгружены, продавец должен зарегистрировать корректировочный счет-фактуру в дополнительном листе книги продаж. ФНС России обращает внимание на следующее:

Если увеличение стоимости товаров произошло в том же налоговом периоде, что и отгрузка товаров, корректировочный счет-фактуру следует зарегистрировать в книге продаж этого же периода.

Иными словами, в случае увеличения первоначальной цены сделки продавец должен начислить к уплате в бюджет дополнительную сумму налога. Причем такое доначисление производится не в периоде корректировки, а в том квартале, когда была отражена реализация (п. 13 ст. 171 НК РФ). Соответственно, и корректировочный счет-фактура в этом случае регистрируется в книге продаж того налогового периода, в котором произведена отгрузка (выполнение, оказание, передача). Причем если корректировка осуществляется в другом налоговом периоде (не в квартале отгрузки), возникает обязанность составления дополнительного листа книги продаж.

При этом в случае увеличения первоначальной цены сделки продавец обязан представить в налоговый орган уточненную декларацию по НДС.

3. Регистрация корректировочного счета-фактуры покупателем при уменьшении стоимости приобретенных товаровПокупатель обязан восстановить НДС, соответствующий разнице между суммой налога, исчисленной со стоимости отгруженных товаров, и суммой налога, исчисленной после уменьшения данной стоимости (подп. 4 п. 3 ст. 170 НК РФ). Восстановление необходимо произвести в том налоговом периоде, в котором был получен или корректировочный счет-фактура, или первичный документ об уменьшении стоимости отгруженных товаров (в зависимости от того, какой из указанных документов был получен первым).

Для восстановления налога покупатель должен зарегистрировать корректировочный счет-фактуру или первичный документ в книге продаж. При этом, по мнению ФНС России, необходимо обратить внимание на следующее:

Покупатель регистрирует корректировочный счет-фактуру в книге покупок в том налоговом периоде, в котором возникло право на вычет НДС (абз. 2 п. 13 ст. 171, п. 10 ст. 172 НК РФ). При этом особенности порядка регистрации корректировочного счета-фактуры в книге покупок следующие:

В случае увеличения первоначальной цены сделки покупатель вправе принять к вычету дополнительно предъявленную сумму НДС. Право на вычет разницы по НДС возникает после получения корректировочного счета-фактуры при наличии договора (соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя) на изменение стоимости, но не позднее трех лет с момента составления корректировочного счета-фактуры (п. 10 ст. 172 НК РФ).

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

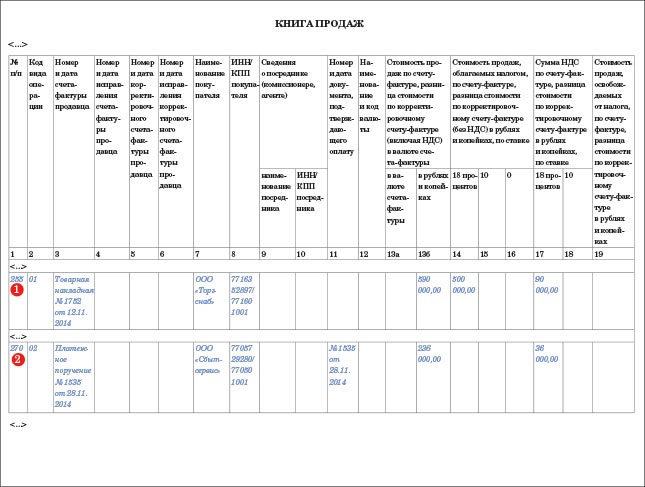

В книге продаж покупатель регистрирует корректировочный счет-фактуру (КСФ). который продавец выставил в связи с уменьшением цены или количества товаров (работ, услуг), ранее принятых к учету.

В этом случае вы регистрируете КСФ в книге продаж за квартал его получения пп. 4 п. 3 ст. 170 НК РФ .

Номер графы книги продаж

Что надо указать при регистрации КСФ п. п. 2. 3. 7. 11. 14 Правил ведения книги продаж

В налоговом законодательстве понятие "корректировочный счет-фактура " появилось благодаря Закону от 19 июля 2011 г. N 245-ФЗ. Соответствующие нормы вступили в силу 1 октября 2011 г. Однако к этому моменту форма корректировочного счета-фактуры так и не была утверждена Правительством, как того требует п. 8 ст. 169 НК. Устранила возникший вакуум Федеральная налоговая служба. В Письме от 28 сентября 2011 г. N ЕД-4-3/15927@ ФНС России привела рекомендуемую форму корректировочного счета-фактуры и Порядок ее заполнения. В Письме от 2 ноября 2011 г. N ЕД-3-3/3608@ налоговики разъяснили, что данный бланк можно заполнять любым удобным способом. Каких-либо других ограничений, в частности по формату бумаги, нет.

Изначально было оговорено, что разработанная ФНС форма носит вовсе не обязательный характер. Однако в любом случае налогоплательщики могут ее использовать только до введения в действие соответствующего Постановления Правительства. Оно, в свою очередь, уже появилось. Речь идет о Постановлении от 26 декабря 2011 г. N 1137, которым утверждена в том числе форма корректировочного счета-фактуры. Именно ее нужно применять с момента вступления в силу названного Постановления.

Прежде чем приступить к сравнительному анализу рекомендуемой и уже постоянной формы корректировочного счета-фактуры, стоит вспомнить следующие моменты.

Во-первых, в соответствии с п. 3 ст. 168 Налогового кодекса корректировочный счет-фактура применяется при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав. Такого рода корректировки происходят, в частности, при изменении цены (тарифа) и (или) уточнении количества (объема) отгруженных товаров .

Во-вторых, прежде чем составить корректировочный счет-фактуру, продавец должен уведомить покупателя об изменениях (цены, объема поставки). Причем важно заручиться согласием покупателя на такие коррективы. И только при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров или их количества (объема), впоследствии продавец или покупатель сможет претендовать на вычет по НДС на основании корректировочного счета-фактуры.

В-третьих, выставить корректировочный счет-фактуру продавец обязан не позднее пяти календарных дней со дня составления документа, подтверждающего согласие (факт уведомления) покупателя об изменении стоимости отгруженных товаров.

Итак, мы вспомнили, когда и в какие сроки должен быть выставлен корректировочный счет-фактура. Теперь самое время сравнить его рекомендуемую форму и пришедший ей на смену уже постоянный бланк, утвержденный Постановлением Правительства РФ N 1137.

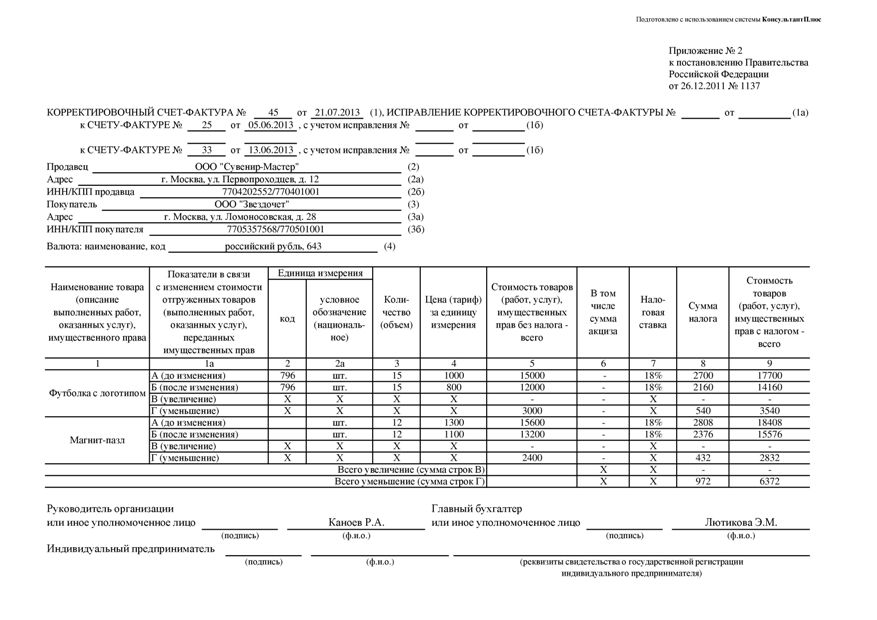

Прежде всего отметим отдельные "шапочные" изменения, которые имеют место. Так, теперь помимо номера и даты корректировочного счета-фактуры (строка 1) нужно указать порядковый номер и дату внесения в него исправления (строка 1а), если таковое имело место. И если ранее в рекомендуемой ФНС форме требовалось указать только реквизиты первоначального счета-фактуры (строка 1.1), то отныне помимо этого нужно дополнительно указать номер и дату его исправления, опять же если оно вносилось, и для этой информации предназначена строка 1б.

Кроме того, в "шапке" корректировочного счета-фактуры появилась строка 4. В ней указывается наименование валюты и ее цифровой код. Эти данные просто переносятся из строки 7 первоначального счета-фактуры.

Что касается "середки", то, как и было обещано, чиновники сделали ее более удобной для заполнения, во всяком случае табличка теперь с легкостью умещается на одной страничке. А добиться этого, как оказалось, не так-то и сложно. Просто вместо нагромождения столбцов, в которых отражались данные "До изменения", "После изменения", а также разница "К доплате" и "К уменьшению", соответствующие данные вносятся в специально отведенные для них следующие строки таблицы:

- А (до изменения) - в нее вписываются показатели первоначального счета-фактуры;

- Б (после изменения) - в ней показываются данные после изменения стоимости товаров.

Показатели для строк В (увеличение) и Г (уменьшение) рассчитываются так: из данных строки А вычитают соответствующий показатель строки Б. Если результат отрицательный, то мы имеем дело с увеличением стоимости товаров, а значит, его нужно без знака минус вписать в строку В. А в противном случае, т.е. если полученный результат окажется положительным, заполняется строка Г.

Здесь отметим еще один интересный момент. В п. 5.2 ст. 169 Налогового кодекса приведен перечень обязательных реквизитов, которые должны быть отражены в корректировочном счете-фактуре. В пп. 13 данной нормы, в частности, установлено, что в случае изменения стоимости отгруженных товаров в сторону уменьшения соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком. Между тем, следуя порядку заполнения корректировочного счета-фактуры, никаких отрицательных значений в нем быть не может. Подобный "казус" был и в рекомендуемой форме корректировочного счета-фактуры. Представители ФНС России в Письме от 2 ноября 2011 г. N ЕД-3-3/3608@ разъяснили, что отрицательный знак означает отражение показателя разницы при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в графе "К уменьшению". Причем они подчеркнули, что в данном случае внесение данных с положительным знаком позволит продавцу увеличить сумму налога, заявленную к вычету (а не уменьшить сумму налоговых вычетов). Другими словами, продавец получает право применить вычет по НДС в связи с уменьшением стоимости отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) в соответствии с п. 13 ст. 171 НК. Видимо, чиновники решили сохранить данный принцип.

Правила заполнения большинства реквизитов корректировочного счета-фактуры аналогичны установленным для первоначального, то есть обычного счета-фактуры. В частности, стоимостные показатели корректировочного счета-фактуры (в строках А, Б, В и Г граф 4 - 6, 8, 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). А в определенных случаях в графу 6 и в графу 8 вносится запись "без акциза" или "без НДС" соответственно.

Заполнение корректировочного счета-фактуры завершается подведением итогов по следующим показателям: стоимость без НДС (графа 5), сумма НДС (графа 8) и стоимость с НДС (графа 9). И эти данные пригодятся при регистрации корректировочного счета-фактуры в Журнале учета полученных и выставленных счетов-фактур, а также в Книге покупок, Книге продаж или дополнительных листах к этим книгам.

Обратите внимание!Все счета-фактуры, включая корректировочные и исправленные, составленные на бумажном носителе или в электронном виде, подлежат единой регистрации в хронологическом порядке: в ч. 1 Журнала учета счетов-фактур по дате их составления, а в ч. 2 - по дате получения.

Регистрация корректировочного счета-фактурыПорядок регистрации корректировочных счетов-фактур в первую очередь зависит от того, уменьшилась в результате корректировок стоимость поставки или, напротив, увеличилась.

В Журнале учета полученных и выставленных счетов-фактур в общем случае указывается номер и дата корректировочного счета-фактуры, а также реквизиты первоначального счета-фактуры. При этом в Журнале учитываются только результаты произведенных корректировок (уменьшение или увеличение цены поставки и соответствующие коррективы сумм НДС), а потому такие показатели как "Стоимость товаров, (работ, услуг), имущественных прав по счету-фактуре - всего" и "В том числе сумма НДС по счету-фактуре" заполнять не требуется (графы 14 и 15).

Уменьшение стоимости. Отметим, что в этом случае у продавца возникает право на вычет излишне уплаченной суммы НДС, а покупателю придется восстановить принятый к вычету "излишек" налога. Причем в соответствии с пп. 4 п. 3 ст. 170 Налогового кодекса восстановление налога производится в том налоговом периоде, на который приходится наиболее ранняя из следующих дат:

- дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), полученных имущественных прав;

- дата получения покупателем корректировочного счета-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Этим объясняется порядок регистрации соответствующих корректировочных счетов-фактур.

Так, продавец выставляет корректировочный счет-фактуру и регистрирует его в ч. 1 Журнала учета полученных и выставленных счетов-фактур (далее - Журнал). Отдельно оговорено, что в ч. 2 продавец данный документ не отражает.

Затем корректировочный счет-фактура должен быть зарегистрирован в Книге покупок. Ведь именно по ее данным определяется сумма НДС, предъявляемая к вычету (возмещению). А право на вычет у продавца, в соответствии с п. 10 ст. 172 НК, возникает при выполнении следующих условий: необходимо наличие корректировочного счета-фактуры и "первички", подтверждающей уведомление (согласие) покупателя на корректировку цены сделки.

В том налоговом периоде, в котором они были выполнены, продавец и регистрирует корректировочный документ.

В свою очередь покупатель регистрирует корректировочный счет-фактуру в ч. 2 Журнала, поскольку увеличивается сумма НДС, подлежащая уплате в бюджет. Далее он должен зарегистрировать в Книге продаж либо корректировочный счет-фактуру, либо "первичку", подтверждающую изменение условий поставки, в зависимости от того, что он получил ранее.

Таблица 1. Перенос данных из корректировочного счета-фактуры в книги покупок и продаж при уменьшении стоимости поставки

Строка "Всего уменьшение (сумма

строк Г)" корректировочного

счета-фактуры

Увеличение стоимости. При увеличении стоимости поставки у продавца возникает обязанность доплатить НДС в бюджет, поэтому выставленный корректировочный счет-фактуру он регистрирует в ч. 1 Журнала. Также документ нужно зарегистрировать либо в Книге продаж, либо в дополнительном листе к Книге продаж. Определить, где именно нужно отразить данные по корректировочному счету-фактуре, не сложно. Если отгрузка и корректировка произошли в одном налоговом периоде - регистрируем в Книге продаж. В случае же, когда данные события приходятся на разные кварталы, то корректировочный счет-фактуру нужно отразить в доплисте к Книге продаж, сформированный за налоговый период, когда была отгрузка.

Что касается продавца, то в результате подобных корректировок у него появляется право на вычет разницы между суммами налога, исчисленными до и после их изменения. Покупатель регистрирует корректировочный счет-фактуру при увеличении стоимости товаров в ч. 2 Журнала. А в Книге покупок его нужно "приписать" к тому налоговому периоду, в котором в наличии у покупателя имелся как корректировочный счет-фактура, так и первичный документ, подтверждающий изменение цены поставки.

Таблица 2. Перенос данных из корректировочного счета-фактуры в книги покупок и продаж при увеличении стоимости поставки

Строка "Всего увеличение (сумма

строк В)" корректировочного

счета-фактуры

Графа 5 (стоимость без НДС)

Графа 8а (либо 9а)

Графа 5а (либо 6а)

Графа 8 (сумма НДС)

Графа 8б (либо 9б)

Графа 5б (либо 6б)

Графа 9 (стоимость с НДС)

Документы по теме:

Мечта налогоплательщиков об «отрицательных» счетах-фактурах осуществилась с принятием Федерального закона от 19.07.2011 № 245-ФЗ, которым внесены изменения в главу 21 НК РФ. Что же такое «корректировочный счет-фактура», и в каких случаях его необходимо оформлять, мы поговорим в нашей статье.

Итак, Федеральным законом от 19.07.2011 № 245-ФЗ внесены изменения в ст.168, 169 НК РФ, согласно которым введено новое понятие «корректировочный счет-фактура» и порядок его оформления и выставления. Этим же законом внесены изменения в ст. 154, 170, 171, 172 НК РФ, согласно которым установлен порядок исчисления налоговой базы, применения налоговых вычетов и восстановления НДС, ранее заявленного к вычету в ситуациях, когда составляется корректировочный счет-фактура.

Данные изменения вступают в силу с 1 октября 2011 года.

Когда оформляется корректировочный счет-фактура:

В соответствии с п.3 ст.168 НК РФ (здесь и далее - в редакции Федерального закона от 19.07.2011 № 245-ФЗ) при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней считая со дня составления документов, указанных в п.10 ст.172 НК РФ.

В качестве таких документов в п.10 ст.172 НК РФ поименованы договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Таким образом, корректировочный счет фактура оформляется в тех случаях, когда изменение стоимости товаров (работ, услуг, имущественных прав) происходит по соглашению сторон договора (в том числе заранее оговоренному в договоре), которое фиксируется соответствующим документом. Это в частности ситуации:

- предоставление скидок с цены товара (работ, услуг) по прошлым отгрузкам (например, в связи с приобретением товара на установленную договором сумму)

- уценка товара, отгруженного покупателю и оказавшегося некачественным (с дефектами). Напомним, что на основании п.1 ст.475 ГК РФ покупатель вправе в такой ситуации потребовать от продавца соразмерного уменьшения покупной цены

- увеличение цены товара в соответствии с условиями договора (например, если цена товара зависит от сроков оплаты, и покупателем не выполняются условия предоставления ему рассрочки платежей за отгруженный товар)

- увеличение (как правило) или уменьшение стоимости работ или услуг (например, строительных – на основании п.6 ст.709 ГК РФ в случае существенного возрастания стоимости материалов и оборудования, предоставленных подрядчиком, а также оказываемых ему третьими лицами услуг, которые нельзя было предусмотреть при заключении договора).

Основанием для оформления корректировочного счета-фактуры в этом случае может являться, например, уведомление о предоставлении скидки или увеличении цены со ссылкой на договор, соглашении об уменьшении цены бракованного товара, плюс сам переоформленный первичный документ (например, накладная с внесенными корректировками цены товара) и т.п.

Отметим, что в качестве причины для оформления корректировочного счета-фактуры в главе 21 НК РФ поименовано уточнение количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

В связи с этим напомним, что «обычный» счет-фактура оформляется не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав (п.3 ст.168 НК РФ). Поэтому по логике количество, например, отгруженных товаров должно быть известно на момент выписки «обычного» счета-фактуры.

Но на практике возможны ситуации недопоставки товара, или поставки товара не того ассортимента. В этом случае отношения сторон регулируются соответственно ст. 466 и 468 ГК РФ, в частности покупатель вправе отказаться от принятия таких товаров и их оплаты, а если они оплачены, потребовать возврата уплаченной денежной суммы.

Однако стороны могут придти к соглашению о принятии товара в фактически поставленном количестве (ассортименте). При этом в случае принятия покупателем товара в количестве, превышающем указанное в договоре купли-продажи, дополнительно принятый товар оплачивается по цене, определенной для товара, принятого в соответствии с договором, если иная цена не определена соглашением сторон.

На наш взгляд формулировки главы 21 НК РФ в редакции Федерального закона от 19.07.2011 № 245-ФЗ допускают использование в такой ситуации корректировочного счета-фактуры.

Основанием для его оформления будут являться акт об установленном расхождении по количеству и качеству (по форме ТОРГ-2, утвержденной Постановлением Госкомстата РФ от 25.12.1998 N 132, или составленный по форме, разработанной организацией и утвержденной в составе учетной политики), а также соглашение сторон договора о приемке покупателем фактического количества отгруженных товаров и т.п.

Несколько отступая от темы нашей статьи, отметим, что на практике довольно часто встречается ситуация, когда в ранее выставленные накладные изменения не вносятся, а списание и оприходование товаров осуществляется на основании комплекта документов, подтверждающих реальное количество поставленного товара: накладной, акта ТОРГ-2, претензии, ответа на претензию или двухстороннего соглашения и т.д.

Однако хотя такой пакет документов действительно свидетельствует о реальном количестве поставленных товаров, но все же документом, являющимся основанием для списания у продавца и оприходования у покупателя ТМЦ являются именно накладные (ТОРГ-12, М-15, ТТН, железнодорожная накладная и т.д.). Акт по форме ТОРГ-2, исходя из указаний Госкомстата, является юридическим основанием для предъявления претензии поставщику или отправителю. Таким образом, назначение данного акта - только оформление самого факта выявленных расхождений по количеству или качеству при приемке товара.

В то же время по мнению ряда экспертов, вносить исправления в накладную, которая была выписана при первоначальной отгрузке товаров покупателю не нужно, так как нормативные акты по бухгалтерскому учету не предусматривают возможности корректировать первичные учетные документы, которые были правильно составлены на момент совершения операции. Однако если такой вывод может быть допустим в случае отгрузки товара в необходимом количестве, но ненадлежащего качества, то при отгрузке меньшего количества, чем было заявлено в первичном документе, можно сказать, что налицо ошибка в его оформлении.

Так в соответствии с п. 2.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105, первичные документы фиксируют факт совершения хозяйственной операции, при этом они должны содержать достоверные данные.

Исходя из этого, в ситуации, когда в накладных указывается количество товара, отличное от того, которое было фактически получено покупателем, можно говорить о том, что первичный учетный документ составлен некорректно, в нем содержатся показатели, не соответствующие действительности. В такой документ должны быть внесены исправления, уточняющие количественные показатели. При этом рекомендуем при внесении исправлений в первичный документ сделать отсылку на тот документ, который подтверждает наличие расхождений (например, акт ТОРГ-2).

С другой стороны, возможна и иная аргументация отсутствия необходимости вносить исправления в первоначально оформленные накладные: для уточнения данных о подлежащих принятию к учету товарах предусмотрено не внесение корректировок в накладную, а иная процедура – оформление ТОРГ-2 и проставление в первоначальной накладной отметки об актировании (п. 2.1.7 "Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли", утв. письмом Роскомторга от 10.07.1996 N 1-794/32-5). Причем «заставить» поставщика внести исправления в накладную все равно можно лишь на основании ТОРГ-2 и претензии, поэтому такие исправления представляются уже излишними. Ведь все равно покупатель не имеет права принять к учету «виртуальные» ценности, которые он фактически не получил, о чем и был составлен акт ТОРГ-2, а также он обязан принять к учету «лишние», но фактически полученные ценности (вспомним о неотфактурованных поставках по аналогии).

Как бы там ни было, можно ожидать, что отсутствие скорректированных первичных документов (накладных) может стать причиной для возникновения спора с налоговыми органами. Это в большей степени касается покупателя, так как в соответствии со ст.252 НК РФ расходы должны подтверждаться первичными документами, оформленными в соответствии с нормами законодательства, а кроме того для вычета НДС необходимо наличие первичных документов, подтверждающие принятие товара на учет.

Возвращаясь к теме статьи, отметим, что не в любой ситуации, когда происходит корректировка сумы НДС, следует оформлять корректировочный счет-фактуру. Так он не оформляется если:

- договор частично или полностью расторгается (например, при отгрузке некачественной продукции), а оплаченная в счет предстоящих поставок товаров (выполнения работ, оказания услуг) сумма аванса возвращается. В этом случае счета-фактуры, выписанные и зарегистрированные продавцами в книге продаж при получении сумм предоплаты, регистрируются в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее одного года с момента отказа (п.5 ст.171, п.4 ст.172 НК РФ, п. 13 Постановления Правительства РФ N 914);

- при возврате качественных товаров. Если данные товары уже были оплачены покупателем, т.е. обязательства прекращены надлежащим исполнением, такой возврат с позиции гражданского и налогового законодательства является обратной реализацией. А соответственно при отгрузке таких товаров бывший покупатель выступает уже их продавцом и оформляет «обычные» накладную и счет-фактуру. Если же расчеты произведены не полностью, с позиций гражданского законодательства возврат может быть оформлен и квалифицирован как частичное расторжение договора купли-продажи по соглашению сторон (п. 1 ст. 450 ГК РФ). Тем не менее, бывший покупатель все равно оформляет накладную на возврат и счет-фактуру.

-при возврате некачественных товаров, уже принятых на учет покупателем (например, если брак был выявлен не сразу). В этом случае вычет ранее исчисленного продавцом НДС производится на основании п.5 ст.171, п.4 ст.172 НК РФ, также после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров, но не позднее одного года с момента возврата или отказа. При этом исходя из позиции налоговиков (п.1 Письма Минфина РФ от 07.03.2007 N 03-07-15/29 направленного нижестоящим налоговым органам и налогоплательщикам Письмом ФНС РФ от 23.03.2007 N ММ-6-03/233@, признанный соответствующим НК РФ Решением ВАС РФ от 19.05.2011 N 3943/11) в такой ситуации покупатель, возвращающий некачественный товар поставщику должен сам оформить счет-фактуру на возврат (при этом второй экземпляр счета-фактуры он зарегистрирует в книге продаж).

А вот если брак был выявлен во время приемки товара покупателем, и соответственно такой товар не принят покупателем на учет (соответственно нет перехода права собственности на него), то в этом случае допустимо оформление корректировочного счета-фактуры на основании соответствующего акта (ТОРГ-2 или иного) и соглашения сторон об изменении количества реализованного товара. Последнее условие вытекает из формулировок п.10 ст.172 НК РФ.

Если же возврат брака оформляется актом, претензией покупателя и возвратной накладной, то формально требования п.10 ст.172 НК РФ не соблюдаются. В этом случае корректировку НДС менее рискованно оформить в «старом» порядке – в соответствии с рекомендациями Минфина, отраженными в п.2 уже упомянутого нами Письма от 07.03.2007 N 03-07-15/29: в экземпляры счетов-фактур продавца и покупателя, выставленные при отгрузке товаров, продавцу необходимо внести исправления, предусматривающие корректировку количества и стоимости отгруженных товаров. Указанные исправления вносятся продавцом в счет-фактуру на дату принятия на учет товаров, возвращенных покупателем. При этом в исправленном счете-фактуре следует дополнительно указать количество и стоимость возвращенных товаров. Такой счет-фактура, ранее зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок в части стоимости возвращенных товаров по мере возникновения права на налоговые вычеты в порядке, установленном п.5 ст.171, п.4 ст.172 НК РФ. Покупатель же принимает к вычету НДС только по фактически принятому им на учет товару.

- в документах допущена ошибка технического характера. В этом случае исправляется неверно оформленный счет-фактура. При этом исправления заверяются подписью руководителя и печатью продавца с указанием даты внесения исправления (п. 29 Постановления Правительства РФ N 914).

Кстати, ошибки возможны и в самих корректировочных счетах-фактурах, которые исправляются в порядке, предусмотренном и для обычных счетов-фактур.

Забегая вперед, надо сказать, что со следующего года порядок исправления счетов-фактур кардинально изменится (см. проект Постановления Правительства «О счетах-фактурах и признании утратившими силу некоторых нормативных актов Правительства РФ», разработанный Минфином).

Так продавец будет исправлять неточности с помощью составления новых экземпляров счетов-фактур, поэтому не нужно будет зачеркивать неверные данные и заверять внесенные исправления. В новом счете-фактуре в строке 1 необходимо будет указать порядковый номер и дату составления первоначального (неверного) счета-фактуры, а в строку 1а нужно будет внести порядковый номер исправления и дату, когда оно сделано. При составлении первоначального счета-фактуры в этой строке указывается фраза «показатель отсутствует».

Ну и еще раз отметим, что составляются корректировочные счета-фактуры, начиная с 1 октября 2011 года на основании составленного начиная с этой же даты соответствующего документа, согласно которому изменяется стоимость отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав (Письмо ФНС РФ от 28.09.2011 N ЕД-4-3/15927@). Таким образом, это касается и тех договоров, которые были заключены ранее 1 октября.

Оформляем корректировочный счет-фактуру

Перечень «обязательных» реквизитов корректировочного счета-фактуры приведен в п.5.2 ст.169 НК РФ. Это:

1) наименование "корректировочный счет-фактура", порядковый номер и дата составления корректировочного счета-фактуры;

2) порядковый номер и дата составления счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

3) наименования, адреса и идентификационные номера налогоплательщика и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единица измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

7) цена (тариф) за единицу измерения (при возможности ее указания) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога до и после изменения цены (тарифа);

8) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога до и после внесенных изменений;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, определяемая исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разница между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав, и показателями, исчисленными после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Также надо сказать, что на настоящий момент форма корректировочного счета-фактуры и порядок ее оформления и регистрации в книге покупок и книге продаж не установлены нормативными актами.

Упомянутым проектом Постановления Правительства предусматривается, в том числе, утверждение и формы корректировочного счета-фактуры и порядок его заполнения (приложение № 2). Однако пока оно не вступило в силу, поэтому в Письме ФНС РФ от 28.09.2011 N ЕД-4-3/15927@ "О применении корректировочного счета-фактуры" ФНС подробно разъясняется, в каких случаях и каким образом следует регистрировать КСФ в книгах покупок и продаж покупателем и продавцом товаров (работ, услуг, имущественных прав).

Кроме того, в приложениях к письму ФНС РФ приведена рекомендуемая форма корректировочного счета-фактуры и даны разъяснения по порядку его заполнения. Рекомендуемая форма КСФ по сравнению с обычным счетом-фактурой имеет значительно большее количество граф для отражения показателей до и после их изменения, а также для отражения полученной разницы к уменьшению или к увеличению (доплате).

Отличий рекомендуемой формы и формы, приведенной в проекте Постановления, не много, и ограничиваются они добавлением в рекомендуемую форму строк 1а «Исправление корректировочного счета-фактуры», 4 «Валюта», и графы 2а «условное обозначение» единицы измерения.

От обычного счета-фактуры, кроме наименования, он отличается еще и удвоенным количеством некоторых граф, касающихся показателей до и после изменений. К ним, в частности, относятся:

- количество (объем) товаров (работ, услуг);

- цена (тариф) за единицу измерения;

- стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре без налога;

- стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре с учетом суммы налога.

В итоговой графе корректировочного счета-фактуры должна быть выведена разница между показателями счета-фактуры, по которому осуществляется изменение стоимости отгруженных товаров (работ, услуг) и показателями, исчисленными после изменения стоимости отгруженных товаров (работ, услуг).

Отметим, что под буквенным кодом «б» в форме корректировочного счета-фактуры указываются разницы, возникшие в результате уменьшения стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав связанные, при этом они указываются с положительным значением.

Под буквенным кодом «в» в форме корректировочного счета-фактуры указываются разницы, возникшие в результате увеличения стоимости поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав и также с положительным значением.

Вместе с тем согласно п.5.2 ст.169 НК РФ в случае изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения соответствующая разница между суммами налога, исчисленными до и после их изменения, указывается с отрицательным знаком. Таким образом, хоть формальное, но все же противоречие с «буквой закона» уже налицо.

Регистрация корректировочного счета-фактуры в книге покупок и продаж

Согласно разъяснениям ФНС при регистрации корректировочного счета-фактуры (продавцом или покупателем) в книге покупок в графе 2 книги покупок указывается дата и номер корректировочного счета-фактуры.

Аналогично при регистрации корректировочного счета-фактуры продавцом в книге продаж (дополнительном листе книги продаж) в графе 1 книги продаж (дополнительного листа книги продаж) указывается дата и номер корректировочного счета-фактуры.

При регистрации покупателем корректировочного счета-фактуры или первичного документа на изменение в сторону уменьшения стоимости приобретенных (полученных) товаров (работ, услуг, имущественных прав) в книге продаж в графе 1 книги продаж указывается дата и номер корректировочного счета-фактуры или первичного документа на изменение в сторону уменьшения стоимости приобретенных (полученных) товаров (работ, услуг, имущественных прав).

Регистрации корректировочных счетов-фактур в книге покупок продавцом.

При изменении налоговой базы и соответственно НДС в сторону уменьшения (как в истекшем, так и в текущем налоговом периоде), продавец имеет право на вычет ранее исчисленного им и уплаченного в бюджет НДС (п.13 ст.171, п.10 ст.172 НК РФ).

Вычеты производятся на основании корректировочных счетов-фактур, выставленных продавцами, и при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

В этом случае корректировочные счета-фактуры регистрируются продавцами в книге покупок при возникновении права на налоговые вычеты, но не позднее трех лет с момента составления корректировочного счета-фактуры.

При регистрации продавцом в книге покупок корректировочного счета-фактуры данные из графы 9б корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 7 книги покупок; данные из графы 5б корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 8а (9а) книги покупок; данные из графы 8б корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 8б (9б) книги покупок.

Таким образом, в книге покупок отражаются только те суммы, на которые изменились первоначальные показатели.

Регистрации корректировочных счетов-фактур в книге покупок покупателем.

Если же в результате корректировки увеличилась сумма НДС, то теперь право на вычет возникает уже у покупателя (опять же на основании ранее упомянутых п.13 ст.171, п.10 ст.172 НК РФ).

Правила переноса покупателем значений граф корректировочного счета-фактуры в книгу покупок покупателем аналогичны, разница только в графах. При регистрации покупателем в книге покупок корректировочного счета-фактуры данные из графы 9в корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 7 книги покупок; данные из графы 5в корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 8а (9а) книги покупок; данные из графы 8в корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 8б (9б) книги покупок.

Регистрации корректировочных счетов-фактур в книге продаж (дополнительном листе книги продаж) продавцом.

Как видно из перечисленных в начале статьи ситуаций, корректировочный счет-фактура не всегда будет содержать сумму НДС к уменьшению (как, например, при установлении скидок), в ряде случаев на его основании наоборот будет увеличиваться налоговая база и сумма НДС. В связи с этим в ст.154 НК РФ был добавлен п.10 «изменение в сторону увеличения стоимости (без учета налога) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за увеличения цены (тарифа) и (или) увеличения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, учитывается при определении налогоплательщиком налоговой базы за налоговый период, в котором осуществлена отгрузк а соответствующих товаров (выполнены работы, оказаны услуги), передача имущественных прав».

В этом случае корректировочные счета-фактуры регистрируются продавцами в книге продаж (если они составлены в том же налоговом периоде, в котором произведена отгрузка товаров, выполнение работ, оказание услуг, передача имущественных прав), либо в дополнительном листе книги продаж, составленной за налоговый период, в котором товары (работы, услуги, имущественные права) были отгружены (выполнены, оказаны, переданы), если это произошло в истекшем налоговом периоде.

При регистрации продавцом в книге продаж (дополнительном листе книги продаж) корректировочного счета-фактуры данные из графы 9в корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 4 книги продаж (дополнительного листа книги продаж); данные из графы 5в корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 5а (6а) книги продаж (дополнительного листа книги продаж); данные из графы 8в корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 5б (6б) книги продаж (дополнительного листа книги продаж).

Регистрации корректировочных счетов-фактур в книге продаж покупателем.

В соответствии с пп.4 п.3 ст.170 НК РФ в случае изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав покупателю необходимо восстановить ранее принятый к вычету НДС.

Восстановлению подлежат суммы НДС в размере разницы между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения.

Восстановление сумм налога производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат:

- дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров (выполненных работ, оказанных услуг), полученных имущественных прав;

- дата получения покупателем корректировочного счета-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

В этом случае покупатель регистрирует в книге продаж корректировочный счет-фактуру или первичный документ на изменение в сторону уменьшения стоимости приобретенных (полученных) товаров (работ, услуг, имущественных прав).

При регистрации покупателем корректировочного счета-фактуры в книге продаж данные из графы 9б корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 4 книги продаж; данные из графы 5б корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 5а (6а) книги продаж; данные из графы 8б корректировочного счета-фактуры строки «Итого по корректировочному счету-фактуре» переносятся в графу 5б (6б) книги продаж.

В заключение отметим, что выставление корректировочных счетов-фактур может оказаться весьма трудоемким, так как требования к корректировочному счету-фактуре предусматривают необходимость указывать сведения по каждой операции, каждому товару (работе, услуге) и каждому счету-фактуре, в отношении которых имеет место изменение стоимости отгруженных товаров.

Однако к данной категории счетов-фактур также относится норма п. 2 ст.169 НК РФ, согласно которой ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм НДС.

Невыполнение не предусмотренных пунктами 5.2 и 6 ст.169 НК РФ требований к корректировочному счету-фактуре, выставленному продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, не может являться основанием для отказа в принятии к вычету продавцом суммы НДС.

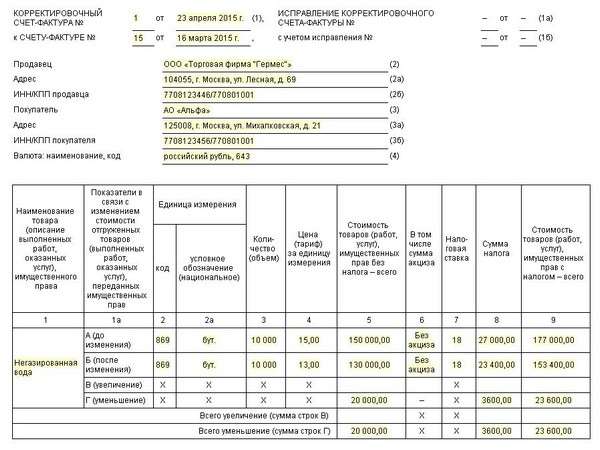

В качестве примера для оформления корректировочного счета-фактуры возьмем ситуацию с предоставлением скидки.

Допустим, 10 октября ООО «А» отгрузило в адрес ООО «Б» бумагу для копировальной техники в количестве 100 коробок стоимостью 400 руб. коробка (без НДС). Кроме того в октябре было отгружено еще 500 коробок, в связи с чем в соответствии с условиями договора покупатель получил право на дополнительную скидку в размере 3%. В связи с изменениями стоимости товара 31 октября было оформлено уведомление о предоставлении скидки, внесены изменения в накладные и оформлены корректировочные счета-фактуры.

Корректировочный счет-фактура регистрируется продавцом в книге покупок за 4 квартал (п.13 ст.171, п.10 ст.172 НК РФ), и покупателем – в книге продаж (пп.4 п.3 ст.170 НК РФ).

Пример заполнения такого счета-фактуры в Приложении.