Рейтинг: 4.4/5.0 (1876 проголосовавших)

Рейтинг: 4.4/5.0 (1876 проголосовавших)Категория: Бланки/Образцы

<1> Согласно ст. 575 Гражданского кодекса РФ граждане-акционеры вправе безвозмездно передать (подарить) принадлежащее им имущество ОАО (ЗАО), акционерами которого они являются.

<2> В соответствии с подп. 11 п. 1 ст. 251 Налогового кодекса РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного российской организацией безвозмездно:

- от организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) передающей организации;

- от организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 процентов состоит из вклада (доли) получающей организации;

- от физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 процентов состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом для целей налогообложения только в том случае, если в течение одного года со дня его получения указанное имущество (за исключением денежных средств) не передается третьим лицам.

Сегодня мы предлагаем качественные юридические и бухгалтерские услуги, как организациям, так и гражданам, опыт наших специалистов: юрист - более 17 лет, бухгалтер - более 10 лет! Любая форма оплаты. Задать вопрос Протокол общего собрания участников ООО (фрагмент). Вклад учредителей в имущество ООО

Общество с ограниченной ответственностью

«Торговая фирма "Гермес"»

«16» марта 2012 г.

Вид общего собрания: внеочередное

Форма проведения: очное присутствие (собрание)

Место проведения общего собрания: г. Москва, ул. Ак. Скрябина, д. 26

Время проведения общего собрания: 16.03.2012, 12.00

Общее количество участников Общества: 2

На собрании присутствуют: 2 участника Общества, в совокупности владеющие 100% долей в уставном капитале Общества.

Собрание правомочно голосовать и принимать решения по вопросам повестки дня.

Председатель собрания: А.В. Львов

Секретарь собрания: А.С. Глебова

1. Внесение вкладов в имущество Общества.

1. А.В. Львова, который предложил внести вклады в имущество Общества в сумме 100 000 (Ста тысяч) руб.пропорционально долям участников.

1. Внести вклады в имущество Общества в сумме 100 000 (Ста тысяч) руб.

2. Вклад в имущество вносится каждым из участников Общества пропорционально доле участника в уставном капитале на расчетный счет общества:

А.В. Львов – в сумме 60 000 (Шестьдесят тысяч) руб.;

А.С. Глебова – в сумме 40 000 (Сорок тысяч) руб.

3. Денежные средства вносятся участниками на расчетный счет Общества в срок не позднее 17 апреля 2012 г.

допвклад в УК или вклад в имущество?

ниже о последнем:

РЕШЕНИЕ № ___

единственного участника ООО “__”

Дата принятия решения: ___года

Время принятия решения: ___минут

Место принятия решения: ____

Единственный участник общества с ограниченной ответственностью «___», физическое лицо, гражданин России, ____(паспорт серии __ № __, выдан ___г. код подразделения __, зарегистрирован по месту жительства по адресу: ___), обладающий на момент принятия решения 100 (ста) процентами голосов, в соответствии со ст. 27 ФЗ «Об обществах с ограниченной ответственностью», п. ___ Устава Общества принял следующее решение:

1. Внести в качестве вклада в имущество общества с ограниченной ответственностью «____» следующее имущество и утвердить его стоимость:

Всего на денежную сумму: ___) руб. 00 копеек.

2. Определить, что указанный в п. 1 настоящего решения вклад в имущество Общества не изменяет размер и номинальную стоимость доли Участника Общества в уставном капитале Общества.

Единственный участник

_________________

С уважением, Анна

Самое сложное: Оценить стоимость полученного от учредителя имущества для целей налогового учета.

Будет проще, если: Учредитель предоставит документы, подтверждающие его затраты на покупку переданной компании вещи.

Учредитель ООО купил на собственные деньги оборудование для своей компании. Перед вами задача — провести по бумагам передачу такого имущества в собственность самой компании. Как это проще сделать?

На практике участники обществ с ограниченной ответственностью отдают предпочтение такому способу, как вклад в имущество. Он прост в оформлении, никак не влияет на размер и номинальную стоимость доли учредителя в бизнесе и не требует государственной регистрации (чего не скажешь, например, о дополнительных взносах при увеличении уставного капитала).

Подчеркнем, что такая уникальная возможность есть только у компаний в форме ООО. Внесение вкладов в имущество организации прямо предусмотрено статьей 27 Федерального закона от 8 февраля 1998 г. № 14-ФЗ.

Мы вам подскажем, какие документы составить и как отразить полученное имущество в активах компании.

Шаг №1 Оформите решение о внесении вкладов

Сразу скажем: чтобы переданное учредителем оборудование представить именно как вклад в имущество компании, необходимо оформить протокол общего собрания участников (или если учредитель один — решение единственного участника), в котором зафиксировать решение учредителей о внесении вклада в имущество общества.

Но прежде проверьте, есть ли в уставе вашей организации пункт, который обязывает участников делать подобные вклады. Если нет — не беда. Устав можно поправить. Тогда первым вопросом повестки дня в протоколе надо отразить решение участников дополнить устав необходимыми положениями. А следом за этим пойдет решение о внесении вкладов. Причем в данном случае регистрировать новую версию устава в ИФНС нет необходимости. Ведь для самих участников и для компании подобные изменения приобретают силу с того момента, как они были утверждены общим собранием. То есть с момента подписания протокола (или решения единственного участника). Так сказано в пункте 2статьи 27 Закона № 14-ФЗ.

В протоколе (там, где решение учредителей о вкладах) нужно прописать перечень передаваемого имущества, стоимость таких объектов (то есть сумму вклада), а также срок внесения. И что еще важно: сделать специальную оговорку о том, что участники общества вправе передавать не только деньги, но и имущество.

По общему правилу вклад в имущество должен сделать каждый участник. Но вот в каких пропорциях, учредители могут решить на свое усмотрение. Так, если среди совладельцев компании только один из них намерен передать какую-то вещь, достаточно, если остальные участники общества внесут хотя бы по рублю. Тогда закон будет соблюден. В любом случае размеры вкладов нужно закрепить в протоколе (решении), а потом и в уставе.

Шаг №2 Составьте акт по факту передачи имущества

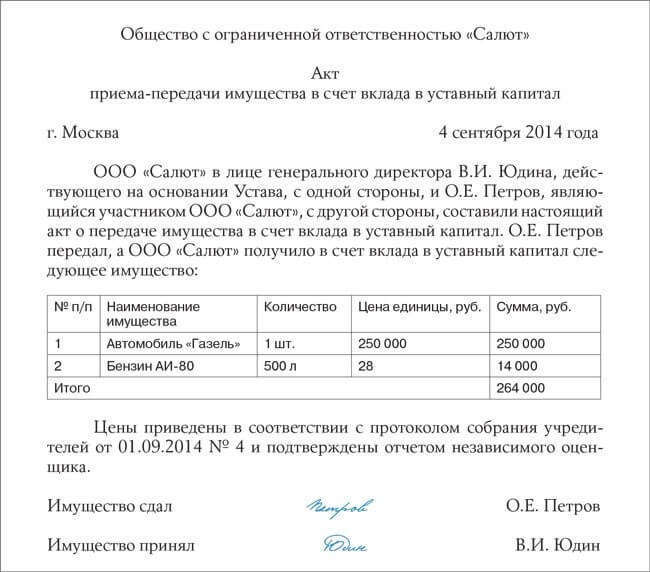

Независимо от того, какое имущество получено от учредителя — основное средство, материалы или товар, оформите акт приема-передачи. Можно в произвольном виде (см. образец>>> ).

Как вариант, в случае поступления основного средства вы можете воспользоваться формой № ОС-1. Достаточно одного экземпляра, для себя. При этом реквизиты организации-сдатчика, которые предусмотрены в начале формы, разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняйте. Ведь учредитель, как обычный гражданин, не должен составлять подобный акт (п. 2 постановления Госкомстата России от 21 января 2003 г. № 7). Для него-то передаваемый объект не являлся основным средством.

Шаг №3 Стоимость актива отразите в бухгалтерском учете

В бухгалтерском учете вклад участника в имущество ООО к доходам такой компании не относится. Это прямо предусмотрено пунктом 2 ПБУ 9/99 «Доходы организации».

Поступивший объект отразите в учете по текущей рыночной стоимости. Здесь работает общее для безвозмездно полученных вещей требование пункта 10.3 ПБУ 9/99. Подтвердить цену актива поможет независимый оценщик.

На дату, которую учредители определили для внесения вкладов в своем решении, сделайте следующие проводки:

ДЕБЕТ 75 субсчет «Расчеты по внесению вкладов в имущество» КРЕДИТ 83

— отражен вклад участника в имущество общества;

ДЕБЕТ 08 (10, 41) КРЕДИТ 75 субсчет «Расчеты по внесению вкладов в имущество»

— получены от участника материальные ценности в качества вклада в имущество.

Шаг №4 Определите, надо ли показывать доходв налоговом учете

Внесенный участником вклад является не чем иным, как безвозмездно полученным имуществом. Включать стоимость такой вещи в доходы или нет, зависит от размера доли учредителя в уставном капитале ООО (п. 8 ст. 250 Налогового кодекса РФ ).

Когда участник, передавший имущество, владеет бизнесом более чем наполовину, вклад в имущество в доходах не отражайте. Правда, при условии, что полученный объект вы не передадите никому в течение года со дня его поступления.

Если же доля участника в уставном капитале составляет 50 процентов или меньше, стоимость вклада придется включить в состав внереализационных доходов. Тогда сделайте это на дату подписания акта приема-передачи. Правильно определить размер дохода поможет следующий шаг.

Шаг №5 Соберите документы, подтверждающиерыночную стоимость имущества

Итак, осталось определить стоимость полученного от учредителя объекта для целей налогового учета. Руководствуйтесь пунктом 8 статьи 250 кодекса. Там сказано, что надо ориентироваться на рыночную цену. Таковой можно считать сумму затрат учредителя на покупку переданного имущества. Но она не должна превышать стоимость по результатам независимой оценки.

Поэтому сначала узнайте, сколько заплатил участник за вещь. Естественно, если у него сохранились подтверждающие документы (чеки, квитанции). Участник потратил больше той суммы, которую оценщик вписал в своем отчете? Значит, в доходах вы отразите последнюю величину. И кстати, если речь идет об основном средстве, отталкиваясь от этой же суммы, вы определите его первоначальную стоимость для налогового учета.

Выходит, в доходах вы отразите наименьшую из двух величин: стоимость актива, подсчитанную исходя из имеющихся у учредителя бумаг, либо рыночную цену по акту оценщика. А если учредитель не смог представить ни одного подтверждающего документа, доход вы признаете просто в сумме, обозначенной оценщиком.

Начислять амортизацию по основным средствам, полученным от учредителя без бумаг, не удастся. Первоначальная стоимость такого объекта будет нулевой (письмо Минфина России от 31 августа 2009 г. № 03-03-06/1/556). Стоимость же материалов или товаров нельзя списать на расходы в любом случае (даже с до- кументами). Таковы правила для бесплатно доставшихся ценностей (п. 1, 2 ст. 254 и подп. 3 п. 1 ст. 268 Налогового кодекса РФ ).

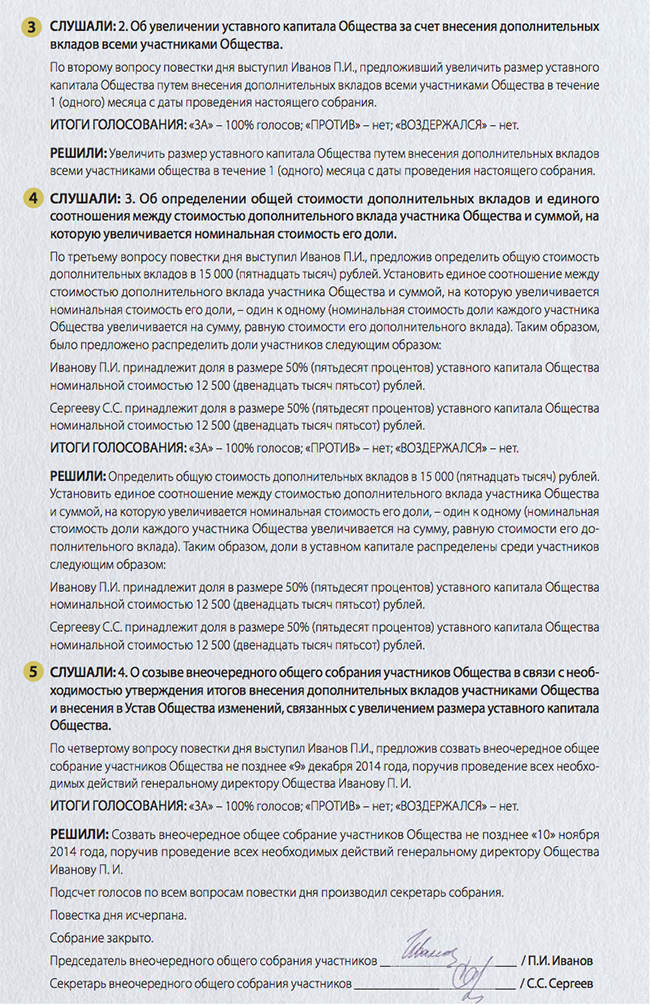

В соответствии со статьей 17 Закона N 14-ФЗ увеличение уставного капитала общества допускается только после его полной оплаты. Увеличение уставного капитала может осуществляться за счет дополнительных вкладов участников общества. Порядок внесения дополнительных взносов в уставный капитал общества, уже после того как уставный капитал сформирован, немногим отличается от порядка внесения основных взносов.

Если дополнительный взнос производится деньгами, то не возникает необходимости оценки вклада. В бухгалтерском учете фирмы следует просто сделать проводку:

Дебет 50 (51) Кредит 75.

В том случае, когда уставный капитал фирмы увеличивается за счет дополнительных взносов, не позднее месяца со дня окончания срока внесения вкладов должно быть проведено общее собрание учредителей общества. На нем необходимо принять решение об утверждении итогов внесения дополнительных вкладов. В связи с этим в учредительные документы общества надо внести изменения, связанные с увеличением уставного капитала общества и об увеличении номинальной стоимости долей учредителей, внесших дополнительные вклады. Если изменились размеры долей участников общества, то это также должно быть отражено в учредительных документах. Такие условия прописаны в пункте 1 статьи 19 Закона N 14-ФЗ. Следует помнить, что изменения учредительных документов приобретают силу для третьих лиц с момента их государственной регистрации. Так написано в пункте 3 статьи 52 ГК РФ.

Все изменения в учредительных документах фиксируются тем же государственным органом, который регистрировал фирму первоначально, то есть налоговой инспекцией.

Только после регистрации изменений в бухгалтерском учете фирмы следует сделать проводку:

Дебет 75 Кредит 80.

Деньги, поступившие от учредителей в счет вклада в уставный капитал, не учитываются в составе доходов при исчислении налога на прибыль согласно подпункту 3 пункта 1 статьи 251 НК РФ. При этом разница между номинальной стоимостью размещаемых долей и количеством полученных денег не признается ни прибылью, ни убытком для целей исчисления налога на прибыль в соответствии с подпунктом 1 пункта 1 статьи 277 НК РФ.

А что произойдет, если дополнительный взнос будет произведен не деньгами, а другим имуществом — основными средствами, нематериальными активами, имущественными правами? В этой ситуации, как и в случае с внесением основных взносов, необходимо строго выполнять правила статьи 15 Закона N 14-ФЗ. Если увеличение номинальной стоимости доли учредителя оплачивается неденежными средствами и стоимость увеличения превышает 200 МРОТ, то вносимое в качестве вклада имущество должно оцениваться независимым экспертом.

После получения экспертной оценки учредители общества решают между собой вопрос, по какой именно цене принять имущество в оплату дополнительного вклада. Эта цена не может превышать экспертную оценку.

Напомним, что если в качестве взноса передаются основные средства или нематериальные активы, то в бухгалтерском учете фирмы необходимо будет задействовать счет 08 «Вложения во внеоборотные активы».

Также как и в случае внесения денег, объекта для обложения налогом на прибыль и в такой ситуации у фирмы не возникает. А не придется ли учредителю уплачивать НДФЛ? Нет, не придется.

В соответствии со статьей 208 НК РФ к доходам от источников в Российской Федерации относятся доходы, полученные от сдачи в аренду или иного использования имущества, доходы от реализации недвижимого имущества, акций или иных ценных бумаг, а также долей участия в уставном капитале организаций и иного имущества, принадлежащего физическому лицу.

Очевидно, что при внесении имущества в качестве дополнительного вклада в уставный капитал учредитель не имеет дохода, поэтому эти суммы и не должны облагаться НДФЛ. По крайней мере, таково мнение Минфина России, изложенное в письме от 29 августа 2003 года N 04-02-05/2/42.

В связи со сложным финансовым положением фирмы учредитель Конкин вносит дополнительный вклад в уставный капитал ООО «Прометей». Величина дополнительного вклада составляет 80 000 руб. В качестве оплаты дополнительного вклада учредителем Конкиным передается деревообрабатывающий станок. Согласно экспертной оценке независимого оценщика, рыночная стоимость станка составляет 90 000 руб. По решению учредителей, станок принимается в оплату дополнительного взноса учредителя по стоимости 80 000 руб.

В бухгалтерском учете фирмы были сделаны следующие проводки:

Дебет 08 Кредит 75

— 80 000 руб. — отражено внесенное Конкиным в качестве оплаты дополнительного вклада имущество;

Дебет 01 Кредит 08

— 80 000 руб. — внесенное учредителем имущество включено в состав основных средств фирмы;

Дебет 75 Кредит 80

— 80 000 руб. — после регистрации изменений в учредительных документах фирмы увеличен размер уставного капитала общества.

Последняя проводка производится на основании свидетельства о регистрации изменений в учредительные документы.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНа форуме с: 14.12.2006

Сообщений: 17 189

В дополнение к ДКъ могу вот еще статейку кинуть

"Финансовая газета", 2005, N 36

ВКЛАД В ИМУЩЕСТВО ОБЩЕСТВА: БУХГАЛТЕРСКИЙ УЧЕТ

Термин "вклад в имущество общества" введен Федеральным законом от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ), ст. 27 которого устанавливает обязанность участников общества вносить вклады в имущество общества, если:

это предусмотрено уставом общества;

принято соответствующее решение общего собрания участников общества.

Вклады в имущество общества вносятся всеми участниками общества пропорционально их долям в уставном (складочном) капитале общества, если иной порядок определения размеров вкладов в имущество не предусмотрен уставом общества (п. 2 ст. 27 Закона N 14-ФЗ). По общему правилу вклады в имущество общества вносятся деньгами. Возможно внесение вклада иным имуществом, если это предусмотрено уставом общества или решением общего собрания участников общества (п. 3 ст. 27 Закона N 14-ФЗ). Вклады в имущество общества не изменяют размеры и номинальную стоимость долей участников общества в уставном (складочном) капитале общества (п. 4 ст. 27 Закона N 14-ФЗ).

Для целей бухгалтерского учета на первый план выдвигается вопрос о классификации вклада в имущество как имущества, переданного на возмездной либо безвозмездной основе. Закон N 14-ФЗ не содержит норм, которые прямо определяют характер отношений между участником общества и самим обществом при осуществлении вклада в имущество как на возмездной, так и на безвозмездной основе. В ряде публикаций по вопросам бухгалтерского учета и налогообложения, отдельных письмах МНС России (например, Письмо Управления МНС России по г. Москве от 02.08.2002 N 11-14/35285) вклад в имущество общества, осуществленный в соответствии со ст. 27 Закона N 14-ФЗ, рассматривается как безвозмездно переданное имущество, так как данный вклад в имущество не изменяет размеры и номинальную стоимость долей участников в уставном капитале общества. Для целей налогового учета определение безвозмездно полученного имущества дано в ст. 248 НК РФ. Имущество или имущественные права считаются полученными безвозмездно, если это не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги). Действительно, Закон N 14-ФЗ прямо не устанавливает возникновения каких-либо обязанностей у общества при получении вклада в его имущество. Вследствие этого позиция налоговых органов в части классификации вклада в имущество общества в качестве безвозмездно полученного имущества для целей исчисления налога на прибыль выглядит довольно убедительной.

Имущественные отношения в рамках предпринимательской деятельности регулируются гражданским законодательством (ст. 2 ГК РФ). Статья 423 ГК РФ определяет, что:

возмездным является договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей;

безвозмездным признается договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления.

Таким образом, вклад в имущество общества может быть признан безвозмездной передачей имущества от участника общества в пользу общества в случае отсутствия какого-либо встречного предоставления со стороны общества участнику за исполнение им своей обязанности по внесению вклада в имущество, установленной уставом общества.

Рассмотрим экономическую сущность вклада в имущество общества.

Пунктом 2 ст. 14 Закона N 14-ФЗ введены понятия:

номинальной стоимости доли участника общества как части уставного капитала общества, пропорциональной размеру его доли;

действительной стоимости доли участника общества как части стоимости чистых активов общества, пропорциональной размеру его доли.

Эта норма позволяет законодательно установить общие гарантии для участников общества с целью сохранения размера имеющихся у них долей: вклады в уставный капитал общества увеличивают номинальную стоимость долей его участников (п. 1 ст. 19 Закона N 14-ФЗ), тогда как вклады в иное имущество общества увеличивают действительную стоимость долей участников, не влияя на размер и номинал их долей в уставном капитале (п. 4 ст. 27 Закона N 14-ФЗ). Таким образом достигается поддержание сложившегося баланса взаимных имущественных интересов участников общества (см. Определение КС РФ от 08.04.2004 N 166-О).

Статья 26 Закона N 14-ФЗ устанавливает, что участник общества вправе в любое время выйти из общества независимо от согласия других его участников или общества. В случае выхода участника общества из общества его доля переходит к обществу с момента подачи заявления о выходе из общества. При этом общество обязано выплатить участнику общества, подавшему заявление о выходе из общества, действительную стоимость его доли, которая включает в том числе денежную оценку активов, переданных участником общества как в виде вклада в уставный капитал, так и в виде вклада в имущество. Таким образом, законодательство признает право участника общества на возмещение не только его вклада в уставный капитал общества, но и вклада в имущество общества на дату его выхода из общества. Право на получение действительной стоимости доли возникает у участника общества также в случае исключения участника из общества (п. 4 ст. 23 Закона N 14-ФЗ).

В случае осуществления обществом как коммерческой организацией обычной деятельности, направленной на извлечение прибыли, действительная стоимость долей участников (стоимость чистых активов общества) увеличивается на сумму нераспределенной прибыли общества. Доля нераспределенной прибыли, принадлежащая участнику, является доходом на всю сумму его вложений в общество как в виде вклада в уставный капитал, так и в виде вклада в имущество. Общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества (п. 1 ст. 28 Закона N 14-ФЗ).

Таким образом, при условии осуществления обществом обычной коммерческой деятельности участники общества имеют право не только на возврат своих вкладов в уставный капитал и в имущество общества, но и на доход от указанных вкладов в виде соответствующей доли чистой прибыли. Признание вклада в имущество общества в качестве безвозмездно переданного обществу имущества в рассматриваемой ситуации явно противоречит нормам гражданского законодательства. Данный вывод подтверждается и арбитражной практикой (например, Постановление ФАС Восточно-Сибирского округа от 18.01.2002 N А33-10307/01-С2-Ф02-3445/01-С2).

Вывод о безвозмездном характере вклада в имущество представляется необоснованным и в том случае, когда деятельность общества убыточна и вклады участников в имущество общества направлены на покрытие текущих убытков (например, если убытки обусловлены маркетинговой стратегией общества, предполагающей убыточность хозяйственных операций на начальном этапе деятельности, обусловленную продвижением нового товара и стремлением захватить сегмент рынка).

В Постановлении Президиума ВАС РФ от 24.08.1999 N 1987/98 сделан вывод, что безвозмездное получение средств является обстоятельством хозяйственных отношений и зависит от воли его участников. Свидетельством безвозмездного получения имущества обществом должна являться воля собственника (участника общества), направленная на отчуждение этого имущества в пользу общества без каких-либо имущественных обязательств со стороны последнего. В случае вклада в имущество воля участников общества состоит в увеличении чистых активов общества (действительной стоимости их доли в уставном капитале общества) и получении прибыли как основной цели деятельности коммерческой организации.

На основании изложенного с точки зрения гражданского законодательства и существующей арбитражной практики тезис о признании вклада в имущество общества, осуществленного в соответствии со ст. 27 Закона N 14-ФЗ, в качестве безвозмездно переданного имущества представляется спорным и необоснованным.

Рассмотрим порядок ведения бухгалтерского учета при осуществлении вклада в имущество общества при классификации его в качестве безвозмездно переданного имущества (вариант А) и при признании возмездного характера данной сделки (вариант Б).

Бухгалтерский учет у общества

Вариант А. Бухгалтерские записи производятся с учетом норм п. 8 ПБУ 9/99:

Дебет 08, 10, Кредит 98 - оприходованы материальные ценности, внесенные в качестве вклада в имущество общества,

Дебет 98, Кредит 91 - отражен внереализационный доход по мере начисления амортизации и отпуска полученных ценностей в производство,

Дебет 51, Кредит 91 - получены денежные средства в качестве вклада в имущество общества.

Необходимо отметить, что приведенная методика учета вкладов участников в имущество общества в составе доходов общества противоречит требованиям ПБУ 9/99 "Доходы организации". Согласно п. 2 ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Вариант Б. Бухгалтерский учет производится по правилам, установленным п. 2 ПБУ 9/99 и Письмом Минфина России от 24.02.2000 N 04-02-05/5.

Вклад в имущество увеличивает стоимость чистых активов общества, не изменяя при этом размер и номинальную стоимость долей участников. По экономическому содержанию он аналогичен сумме превышения фактической стоимости дополнительного вклада участника над суммой увеличения номинальной стоимости доли участника общества при увеличении уставного капитала общества. Сумма указанного превышения должна быть отражена на отдельном субсчете счета 83 "Добавочный капитал". Руководствуясь требованием приоритета содержания перед формой, вклад участников в имущество общества целесообразно отражать в бухгалтерском учете в составе добавочного капитала в оценке, установленной решением общего собрания участников. Использование счета 75 "Расчеты с учредителями" в рассматриваемом случае является обязательным, поскольку он предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации.

Бухгалтерские записи:

Дебет 75, Кредит 83 - отражена сумма задолженности участников по вкладам в имущество общества на основании решения общего собрания участников общества,

Дебет 08, 10, 51, Кредит 75 - получены материальные ценности и денежные средства в качестве вклада в имущество общества.

Дополнительным аргументом в пользу такого подхода может служить норма п. 2 ПБУ 9/99, не предусматривающая включение в состав доходов организации вкладов участников (собственников имущества).

Бухгалтерский учет у участника общества

Вариант А. Бухгалтерская запись:

Дебет 91, Кредит 01, 10, 51 - переданы материальные ценности и денежные средства в качестве вклада в имущество общества.

Вариант Б. Анализ норм п. 2 ПБУ 19/02 "Учет финансовых вложений" позволяет сделать вывод о необходимости принятия вклада в имущество общества к бухгалтерскому учету у участника общества в качестве финансового вложения, поскольку выполнены все необходимые условия:

наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения (устав общества, решение общего собрания участников общества);

переход к организации финансовых рисков, связанных с финансовыми вложениями (риск предпринимательской деятельности общества);

способность приносить организации экономические выгоды (доход) в будущем (увеличение действительной стоимости доли участника за счет нераспределенной прибыли общества).

В соответствии с п. 3 ПБУ 10/99 "Расходы организации" в случае принятия вклада в имущество общества к бухгалтерскому учету в качестве долгосрочного финансового вложения вклад в имущество не может быть признан расходом организации. Бухгалтерская запись с учетом норм п. 2 ПБУ 19/02:

Дебет 58, Кредит 01, 10, 51 - переданы материальные ценности и денежные средства в качестве вклада в имущество общества.

А.Власов

Аудитор

Подписано в печать

07.09.2005

В налоговом учете: если есть учредитель с долей больше 50%, его часть вклада налогом на прибыль не облагается.

Остальные - облагаются.

вклад в имущество ООО - сделка?

Вопрос о внесении вклада в имущество ООО согласно ст.27 14-фз.

Единственным участником ООО является ОАО (публично раскрывающее о себе информацию).

Соответственно, является ли такой вклад в имущество "сделкой" согласно ст.153 ГК РФ.

Или тут все же применяется пп.8 п.1 ст.8 ГК РФ. и основанием для перехода прав на имущество (передаваемое в качестве вклада) является само по себе решение единственного участника?

Просто если мы выбираем вариант со сделкой, то ее надо одобрять на СД ОАО, как сделку с заинтересованностью, что делать не очень хотелось бы.

Re: вклад в имущество ООО - сделка?

madrih ,здесь нет сделки как таковой

Добавлено через 31 секунду

основанием для перехода прав на имущество (передаваемое в качестве вклада) является само по себе решение единственного участника

А вот мои коллеги считают, что буквальное толкование ст.153 ГК охватывает и понятие вклада, и не оставляет места для маневра.

Правильно считают. Дословная трактовка ст. 153. вариантов не оставляет. Действия (по 8 ст.) в данном случае отличает от сделок (153) отсутствие прямой направленности.

Классика из учебника - решение о смене управляющей компании порождает право-обязанность по передаче документов. Однако цель решения не передача документов как таковая.

что решение ОСУ (не важно о чем оно) - тоже сделка,

Решение и действия осуществляемые на его основании это разные вещи. Само решение можно рассматривать как особое действие(в рамках ст.8), но это не значит, что сделка совершаемая во исполнение такого решения перестает быть сделкой.

Ну и кроме того, есть маститые д.ю.н. считающих решения собраний сделками. Так что вопрос к какой школе принадлежать.

ПЛЕНУМ ВЫСШЕГО АРБИТРАЖНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 18 ноября 2003 г. N 19

О НЕКОТОРЫХ ВОПРОСАХ ПРИМЕНЕНИЯ

ФЕДЕРАЛЬНОГО ЗАКОНА "ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ"

Содержащийся в части 1 пункта 1 статьи 78 Закона перечень видов сделок (заем, кредит, залог, поручительство), на которые наряду с договорами купли-продажи, дарения, мены распространяется порядок заключения крупных сделок, установленный статьями 78 и 79 Закона, не является исчерпывающим. К таким сделкам (при соответствующей сумме сделки) могут относиться договоры об уступке требования, переводе долга, внесении вклада в уставный капитал другого хозяйственного обществав счет оплаты акций (доли) и другие,если в результате их заключения возникает возможность отчуждения имущества общества.

Логику чувствуете? Все что направлено на отчуждение имущества, лучше рассматривать как сделку.

и основанием для перехода прав на имущество (передаваемое в качестве вклада) является само по себе решение единственного участника?

ИМХО цепочка такая: "основание" - это способ формирования воли. Воля направлена на изменение. а изменение (передача) - это сделка. Вывод - передача имущества должна быть одобрена как сделка.

Добавлено через 3 минуты 5 секунд

делайте то что считаете нужным! пелотки поорут и забут о чём спор,

А потом придет акционер из мелких. Или "всплывет" кто то из СД, не зря же одобрять не хотят. Такие игрушки надо делать только при полном непротивлении сторон. Если в органах управления есть риск, то лучше два раза посчитать, чем один раз нарваться.

И да, совсем забыл. Ответьте мне чисто ради интереса - каким образом решение органа управления ООО порождает основание для перехода права собственности для АО?

Re: вклад в имущество ООО - сделка?

RedReg. спасибо за мнение

Но если бы все было так просто))

По-сути, в нескольких моих сообщениях и в вашем ответном комментарии – все это абсолютно разные вопросы, которые, по-хорошему, надо обсуждать отдельно… не запутаться бы))

Если что, я не утверждаю, что в случае со ст.27 в правоотношениях сторон не возникает никаких сделок вообще. я ставлю вопрос о наличии сделок, требующих одобрения СД ОАО (как участника ООО).

Действия (по 8 ст.) в данном случае отличает от сделок (153) отсутствие прямой направленности.

Классика из учебника - решение о смене управляющей компании порождает право-обязанность по передаче документов. Однако цель решения не передача документов как таковая.

Это довод не правовой, а скорее логический, и пока явно спорный: Ст. 153 является частным случаем ст.8: соответственно, если любая сделка это действие, то это не значит, что любое действие - это сделка. Логично?

Идем далее – «направленность». Про ее "прямоту" в ст.8 – ни слова! Но е сли взять пример с другими очевидными подпунктами ст.8, то пп.2 и пп.3 - они ведь тоже прямой направленности. И что? Акты гос.органов и судебные решения не стали же от этого «сделками»)))

Соответственно, в моем примере с решением по ст.27 14-фз как раз «прямая направленность», но и вы привели пример с решением о смене УК с непрямой направленностью, а значит в отношении решений органов управлений ЮЛ это ничего не доказывает и не опровергает…

Решение и действия осуществляемые на его основании это разные вещи.

Безусловно, но об этом и нет спора.

Само решение можно рассматривать как особое действие(в рамках ст.8), но это не значит, что сделка совершаемая во исполнение такого решения перестает быть сделкой.

Зачем придумывать то, что уже прописано - называйте это действие «иным» (в соответствии с пп.8 п.1), и наличие «иного» действия пока и правда еще ничего не значит, т.к. надо еще доказать, что:

- действия, осуществляемые во исполнение такого решения, являются именно сделками, а не другими «иными» действиями;

- если во исполнение решения осуществляется сделка, то ее надо одобрять (вопрос тоже правомерен).

Ну и кроме того, есть маститые д.ю.н. считающих решения собраний сделками. Так что вопрос к какой школе принадлежать.

Знаем. Читали. Пока я из другой «школы». И проект будущего ГК явно тоже, т.к. все тот же п.1 ст.8 ГК «скоро» явно будет дополнен решениями органов управлений и собраний.

К таким сделкам (при соответствующей сумме сделки) могут относиться договоры об уступке требования, переводе долга, внесении вклада в уставный капитал другого хозяйственного общества в счет оплаты акций (доли) и другие, если в результате их заключения возникает возможность отчуждения имущества общества.

Логику чувствуете? Все что направлено на отчуждение имущества, лучше рассматривать как сделку.

у нас спор не о предмете сделок, а форме действия, поэтому неправильно ставите акценты:

"К такимсделкам . могут относитьсядоговоры. если в результате их заключения. »

Обратите внимание, что перечисляются только виды возможных «договоров», и указывается главный характеризующий их признак - заключение (п.3 ст.154 ГК). Решение ОСУ на заключаемое сторонами соглашение - при всем желании не тянет. Именно поэтому оно и является "иным" действием.

Соответственно, указанной вами логики (именно логики) - нет. Есть только один из возможных выводов.

Я же из этого постановления вижу, что во исполнение решения может быть заключен договор, но об обязательности существования такого договора – речи нет.

ИМХО цепочка такая: "основание" - это способ формирования воли. Воля направлена на изменение. а изменение (передача) - это сделка. Вывод - передача имущества должна быть одобрена как сделка.

А вот тут ИМХО мы с вами подошли к самой сути…

Почти любой сложный договор содержит в себе предпосылку на несколько последующих сделок, и если посмотреть на тот же ранее упомянутый Пленум ВАС, то у меня вопрос к вам:

- мы должны одобрять и заключение договора и сделку направленную на его исполнение, или только что-то одно? Если только одну из даных сделок, то какую – в которой выражено волеизъявление, или носящую исполнительный характер?

И да, совсем забыл. Ответьте мне чисто ради интереса - каким образом решение органа управления ООО порождает основание для перехода права собственности для АО?

Начиная такими словами обычно преподаватели пытаются загнать нерадивых студентов ловушку))

Честно говоря в вашем вопросе смущает словосочетание «каким образом». Да и решение порождает не основания, а обязанности (п.1 ст.9 и п.1 ст.27 14-фз).

В результате решения, принятого ОСУ в установленном в ООО порядке, порождается обязанность, в силу которой участником ООО осуществляется действие, направленное на переход права собственности к ООО. Более того, данная обязанность у участника в некоторых случаях может возникнуть даже помимо его воли (и даже выход из состава участников, или продажа доли - не спасут).

Ну и где в ст.27 и 39 требующая одобрения сделка?

В соответствии с этим гражданские права и обязанности возникают:

8) вследствие иных действий граждан и юридических лиц;

Иных, то есть действий не являющихся всем остальным из вышеперечисленного. Однако, если мы внимательно смотрим ст. 8, то получаем - действия это пп.1 (сделки) и с очень большой натяжкой действия могут быть в составе в пп. 4 и 5 (а могут не быть, причем во всех случаях там действия часть более сложного состава). Оставим их за скобками, к нашему вопросу они прямого отношения не имеют. Добавляем определение 153 ГК РФ и получаем - иными действиями являются только действия граждан и юридических лиц, НЕ направленные на установление, изменение или прекращение гражданских прав и обязанностей. Как не парадоксально это звучит. То есть, в иных действиях отсутствует волевая составляющая НА установление, изменение или прекращение гражданских прав и обязанностей. Вообще отсутствует. То есть установление, изменение или прекращение гражданских прав и обязанностей они влекут помимо первоначальной воли лица.

Акты гос.органов и судебные решения не стали же от этого «сделками»

Не являясь действиями они и не могут быть сделками по определению. Вспоминаем классификацию .

Зачем придумывать то, что уже прописано - называйте это действие «иным»

Нельзя. Я согласен с теми апологетами которые не считают акты органов управления-действиями. Они имеют иную правовую природу. А при заключении сделки "с одобрением" такой акт часть более сложного состава. Одобрение сделки не является действием, это способ формирования воли лица.

явно будет дополнен решениями органов управлений и собраний.

Что как раз и говорит о том, что разработчики концепции, а затем и проекта считают их особым способом, а не относят их к действиям. Да, они считают их близкими к сделкам, на это указывает и то, что их предложено воткнуть в подпункт будет 1.1. но таковыми не являются.

в которой выражено волеизъявление, или носящую исполнительный характер?

не хотел, цитировать учебники, но после такой фразы, сложно обойтись.

условия действительности сделок:

а) соответствие правовым актам содержания сделки;

б) надлежащий субъектный состав;

в) соответствие воли и волеизъявления;

г) надлежащая форма.

© "Гражданское право: В 3 т. Учебник" том 1 под ред. С.А. Степанова "Проспект", "Институт частного права", 2010

Сделка есть совокупность элементов, включающих волю и волеизъявление. В этом отношении, сделка не может быть волеизъявляющей или исполнительной. В отсутствии воле или надлежащего волеизъявления - это уже не совсем правильная сделка. это сделка порочная

Ну и где в ст.27 и 39 требующая одобрения сделка?

В результате решения, принятого ОСУ в установленном в ООО порядке, порождается обязанность, в силу которой участником ООО осуществляется действие, направленное на переход права собственности к ООО .

Решение, само по себе не является основанием для перехода права. Требуются волевые действия направленные на его исполнение причем с обоих сторон.

А вы попробуйте посмотреть на ситуацию в разрезе формирования воли на совершение сделки. Например, с какого момента считается заключенной крупная сделка и каким порокам обладает сделка с заинтересованностью заключенная без одобрения.

З.ы. а вообще, ну оно вам надо так нарываться? Суды однозначно рассматривают внесение в УК имущества как сделку. И недействительность к ней вполне себе так применяют. По 27 ради вас тоже глянул практику. Первое, что попалось в К+

Арбитражный суд правомерно при оценке акта от 13.05.2002 исходил из того, что данное действие является возмездной сделкой (статья 153 Гражданского кодекса Российской Федерации) с применением пункта 3 статьи 423 Гражданского кодекса Российской Федерации.

© Постановление ФАС Восточно-Сибирского округа от 02.08.2004 N А33-13093/03-С2-Ф02-2880/04-С2