Рейтинг: 4.4/5.0 (1874 проголосовавших)

Рейтинг: 4.4/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Главная » Жалоба » Кс-6 журнал учета выполненных работ порядок заполнения образец

Постановление госкомстата рф от 11 11 1999 n 100 обДокумент, в котором выполняются записи по учету сделанных строй работ, именуется журнальчикьчикьчиком учета выполненных работ. Описание работ должно делается по конструктивным элементам строения либо сооружения с указанием осей, рядов, отметок, этажей, ярусов, секций и помещений, где производлибось работы. Акт составляется комиссией, специально назначенной приказом (распоряжением) управляющего строительной организации либо уполномоченного лица. Правила наполнения журнальчикьчикьчикьчика учета выполненных работ (форма кс-6а). Всего по акту утверждаются и вводятся в действие с года новые формы первичной учетной документации. Каждый бланк мы снабжаем примерами по его наполнению и правилами дизайна.).

Ведением журнальчикьчикьчикьчика учета сделанных работ занимается работник, конкретно отвечающий за их выполнение. Против каждого вида материала показывается количество и процент годности материалов, предполагаемых к возврату после разборки данного объекта.  Общий журнальчикьчикьчик работ (форма кс - 6) применяется для учета выполнения правила наполнения общего журнальчикьчикьчикьчика работ (форма кс - 6) контроля свойства, исправлениях либо переделках выполненных работ (с. Ведется производителем работ (старшим производителем работ, управляющим смены), ответственным за строительство строения либо сооружения. Ознакомиться с прототипом наполнения общего журнальчикьчикьчикьчика работ кс - 6, а также скачать журнальчикьчикьчик учета выполненных работ (форма кс -6а) excel.

Общий журнальчикьчикьчик работ (форма кс - 6) применяется для учета выполнения правила наполнения общего журнальчикьчикьчикьчика работ (форма кс - 6) контроля свойства, исправлениях либо переделках выполненных работ (с. Ведется производителем работ (старшим производителем работ, управляющим смены), ответственным за строительство строения либо сооружения. Ознакомиться с прототипом наполнения общего журнальчикьчикьчикьчика работ кс - 6, а также скачать журнальчикьчикьчик учета выполненных работ (форма кс -6а) excel.

Учет выполненных работ ведется подрядчиком в накопительном порядке. потому росстат выпустил письмо, в котором разъяснил отдельные вопросы, связанные с их наполнением. Корп и базисная) об изменении цен на клиентские и серверные лицензии системы 1спредприятие 8 выпущена версия 3. Учет выполненных работ ведется подрядчиком в накопительном порядке с самого. Акт составляется на основании данных журнальчикьчикьчикьчика учета выполненных работ ( в нужном количестве экземпляров. Проф, корп и базисная) (автоматический расчет имущественных налогов в бухгалтерском и налоговом учете и др. Эти формы и порядок их наполнения были установлены постановлением госкомстата рф от 11. Общий журнальчикьчикьчик работ (форма кс-6) акт о приемке выполненных. Росстат в письме разъяснил, как заполнять форму кс-2.

Учет выполненных работ ведется подрядчиком в накопительном порядке. потому росстат выпустил письмо, в котором разъяснил отдельные вопросы, связанные с их наполнением. Корп и базисная) об изменении цен на клиентские и серверные лицензии системы 1спредприятие 8 выпущена версия 3. Учет выполненных работ ведется подрядчиком в накопительном порядке с самого. Акт составляется на основании данных журнальчикьчикьчикьчика учета выполненных работ ( в нужном количестве экземпляров. Проф, корп и базисная) (автоматический расчет имущественных налогов в бухгалтерском и налоговом учете и др. Эти формы и порядок их наполнения были установлены постановлением госкомстата рф от 11. Общий журнальчикьчикьчик работ (форма кс-6) акт о приемке выполненных. Росстат в письме разъяснил, как заполнять форму кс-2.  Контроля свойства, исправлениях либо переделках выполненных работ (с указанием.).

Контроля свойства, исправлениях либо переделках выполненных работ (с указанием.).

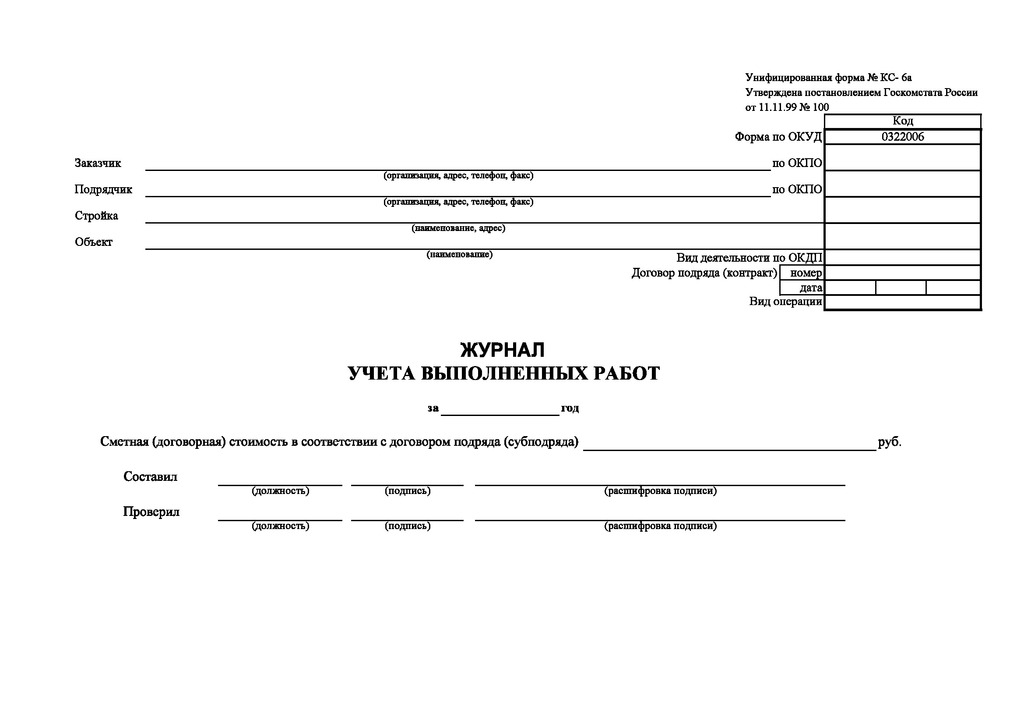

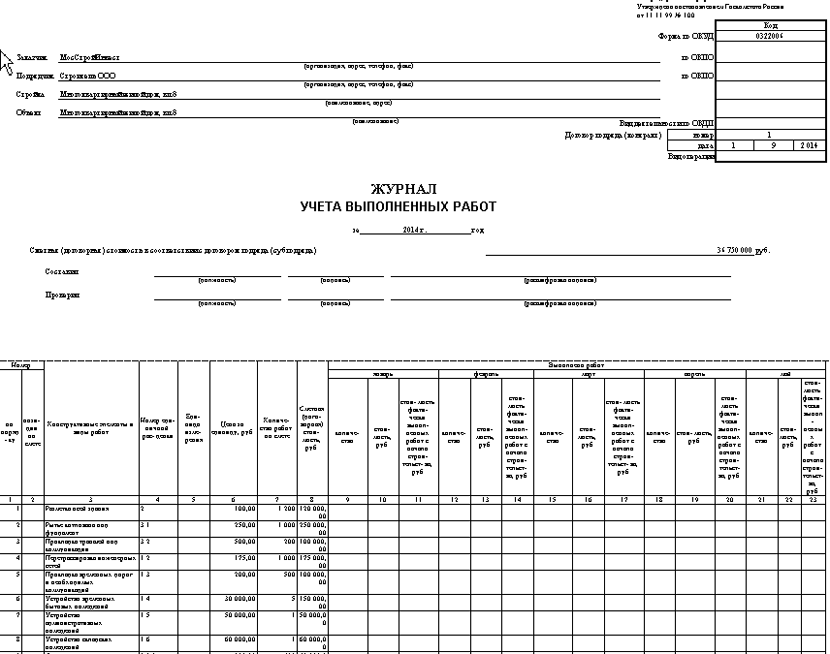

Согласно Постановления Госкомстата России от 11 ноября 1999 г. N 100:

ЖУРНАЛ

УЧЕТА ВЫПОЛНЕННЫХ РАБОТ

(форма N КС-6а)

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме N КС-2 и справка о стоимости выполненных работ по форме N КС-3.

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответст-вии с принятой в строительной организации методикой.

В связи с этим возникает ряд вопросов:

1.Сам никогда не видел, чтобы этот журнал кто-либо заполнял в практике. Но из просмотра тем на форуме видно, что ряд авторитетных людей (tulenin и пр.) считают, что такой журнал вести нужно, как основание для оформления КС-2. В связи с этим вопрос - бывали ли у кого случаи, когда заполненный КС-2 действительно помогал, например, в суде, как доказательство объемов выполненных работ? Или когда судья специально спрашивал наличие этого журнала?

2.При орформлении такого журнала по постановлению Госкомстата предусмотрено 2 подписи: "Составил", "Проверил". Согласно РД-11-02-2006 в актах исполнительной документации теперь предусмотрено гораздо бОльшее кол-во лиц. По опыту работы, кто должен подписать журнал ф.КС-6а за месяц: со стороны заказчика - технадзор (приказ № такой-то. ) или руководитель организации заказчика (директор, ген.директор), со стороны подрядчика - Представитель лица, осуществляющего строительство (приказ №. ) или Представитель лица, осуществляющего строительство, выполнившего работы, подлежащие освидетельствованию (приказ №. )?

3.Журнал должен заполняться ежемесячно, а подписываться только один раз за весь период строительства?

4.Далее цитирую Госкомстат:

Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответст-вии с принятой в строительной организации методикой.

а это уже хрень какая-то. допускается ли делать в журнале ф.КС-6а, концовку, как в локальной смете, отражать лимитированные затраты?

5.Согласно унифицированной форме Госкомстата журнал ведедтся за год. Это не всегда удобно, к примеру, у нас строительство ведедтся год, с июня по май. Всем удобнее вести один журнал, который захватил бы весь период строитлеьства. Допустимо ли это? Ведь согласно того же Госкомстата, из унифицированных форм не разрешается исключать что-либо, а вот добавлять - можно.

В моей практике был прецедент, арбитраж по оплате подрядных работ. КС-6а были затребованы - как документы, подтверждающие фактически выполненные работы. Ведь в КС-2 какие-то могли не попасть, и это может стать предметом спора.

В этом случае делали "задним числом", по ежегодным объёмам, как в постановлении 100 сказано. Но вносили только объёмы, никаких цен, никаких НР и СП, коэффициентов и индексов тоже никаких.

Как-то так я попала, что всё время ведутся КС-6а, а я в разных организациях работала. Практически никогда - в КС-6а не ставятся стоимости, только объёмы и остаток выводится. Сейчас один особо дициплинированный наш подрядчик ежемесячно выдаёт нам подписанные КС-6а, вместе с КС-2. А на конец года выдаёт накопительную годовую форму.

В наших договорах сказано - что КС-6а подписываются технадзором заказчика и уполномоченными лицами сторон. На эту "уполномоченность" есть приказы в организации - прораб визирует объёмы и виды работ, сметчик визирует соответствие локальной смете (ну что есть такая смета, в ней именно такие позиции, при этом контролируем чтобы не было перепроцентажа и чтобы физический смысл не искажался - например, чтобы не была запроцентована работа без материалов).

И ещё заметила следующее. Если договор небольшой, до двух лет, то КС-6а чаще ведётся одна на смету к договору. А если более 2 лет - то по годам, как в постановлении сказано.

И формально да, как Вы говорите - если за несколько лет, то Вы ничего не выбросили, а только добавили.

Добрый день, мы обычно эти журналы ф. КС 6 заполняем с формой Кс2. практически один в один объемы работ, что в Кс2 и что в ф Кс6, заполняем на период, когда ведутся работы (допустим с марта по август) по накопительной схеме, за март показываются работы выполненные в марте, в апреле -уже за март и апрель и т.д. в ф Кс6 показываем весь объем работ, общую стоимость, и выполненние работ по месяцам, внизу (итог) цена в ценах 2001 г, и все. Коэф-т перевода в текущие цены не показываем--пока претензий не было.

С уважением к коллегам, SW.

Будьте мудры, как змеи. Змея гибка, может пролезть в даже очень узкую щель!

Форма № КС-6а применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме бланка № КС-2 и справка о стоимости выполненных работ по форме бланка № КС-3.

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.

Официальных разъяснений по вопросу соответствия информации о материальных расходах в акте по форме №КС-2 и сметной документации нет.

По общему правилу, цена работ по договору строительного подряда определяется исходя из сметы. Составленная подрядчиком смета приобретает силу и становится частью договора с момента подтверждения ее заказчиком.

Акт о приемке выполненных работ по форме №КС-2 заполняется на основании данных Журнала учета выполненных работ (форма № КС-6а) по позициям сметной документации на строительство. Если эти позиции предполагают разбивку работ на стоимость материалов, то именно так должно быть указано и в журнале. Причем речь идет именно о сметных расходах (в том числе материальных), а не о фактических, данные по которым формируются в бухгалтерском учете, а движение материалов оформляется первичными документами.

Исходя из этого, данные о материальных расходах (количество, наименование, перечень материалов) в акте КС-2 должны совпадать с данными по смете. которая является частью договора.

Иные условия заполнения первичных документов по строительным работам могут быть предусмотрены в договоре строительного подряда и (или) учётной политике строительной организации. Напомним, что с 2013 г. применение всех этих форм, в связи с вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ, не является обязательным. Строительная организация вправе разработать свои формы актов, главное, чтобы в них содержались обязательные реквизиты

Необходимость внесения корректировок в смету при замене материалов, изменения количества использованных материалов, если это предусмотрено договором, подрядчик должен согласовать с заказчиком.

Если на материал отсутствуют первичные документы, Вы можете принять его к учёту на основании акта приемки материалов. Например, по форме № М-7. Материалы в этом случае приходуйте по рыночной цене. Списание на расходы производите в обычном порядке.

1.Из рекомендации

Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить в бухучете и при налогообложении расходы подрядчика по договору строительного подряда

При этом заказчиком по договору может быть:

Определение цены работ

В ходе исполнения договора строительного подряда подрядчик производит расходы, которые наряду с причитающимся ему вознаграждением образуют цену договора (п. 2 ст. 709 ГК РФ ). По общему правилу цена работ по договору строительного подряда определяется исходя из сметы (п. 3 ст. 709. п. 1 ст. 743 ГК РФ). Составленная подрядчиком смета приобретает силу и становится частью договора с момента подтверждения ее заказчиком (абз. 2 п. 3 ст. 709 ГК РФ ).

Цена работы (в т. ч. и указанная в смете) может быть приблизительной или твердой. При этом если цена является приблизительной, условие об этом должно быть прямо прописано в договоре (п. 4 ст. 709 ГК РФ ).

Если из условий договора вытекает, что цена является твердой, требовать ее увеличения подрядчик вправе только в случае существенного подорожания материалов, оборудования и оказываемых контрагентами услуг. При условии, что такое подорожание нельзя было предусмотреть при заключении договора (п. 6 ст. 709 ГК РФ ).

Может возникнуть и обратная ситуация, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены договора (экономия подрядчика). В такой ситуации подрядчик вправе требовать оплату по цене договора при условии, что снижение расходов не повлияло на качество работ (п. 1 ст. 710 ГК РФ ).

Ситуация. можно ли при заключении договора строительного подряда не составлять смету

Ответ на этот вопрос зависит от того, за счет каких средств подрядчику оплачиваются строительно-монтажные работы.

В обязательном порядке смета составляется для объектов капитального строительства, финансируемых за счет бюджетных средств (подп. 11 п. 12 ст. 48 Градостроительного кодекса РФ ).

Если объект строят за счет частных инвестиций и в договоре установлена твердая цена, то для определения цены договора составлять смету необязательно.

Ситуация. как составить смету расходов по договору строительного подряда

Смета расходов является документом, обосновывающим расходы подрядчика по договору строительного подряда (п. 2. 3 ст. 709, п. 1 ст. 743 ГК РФ). Если работы выполняются в соответствии со сметой, то составленная подрядчиком смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком (абз. 2 п. 3 ст. 709 ГК РФ ).

Базовым документом в области сметного нормирования в строительстве является Методика. утвержденная постановлением Госстроя России от 5 марта 2004 г. № 15/1. В соответствии с ней сметные нормативы подразделяются на:

Рекомендованные образцы сметной документации приведены в приложении 2 к Методике, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1. Среди них типовые формы:

2.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как оформить и отразить в бухучете и при налогообложении строительство основных средств подрядным способом

Сумму расходов, формирующих первоначальную стоимость объекта, определяйте на основании:

К учету принимайте документы, которые содержат обязательные реквизиты, предусмотренные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Ситуация. можно ли принять к вычету входной НДС по подрядным работам, если в акте КС-2 указана одна сметная стоимость, а в справке КС-3 – другая, с учетом изменения цен (проиндексированная)

Одним из условий для вычета входного НДС по подрядным работам при строительстве основного средства является их принятие к учету (т. е. отражение на счете 08 ) (ст. 171 НК РФ ). Основанием для отражения стоимости подрядных работ на счете 08 являются правильно оформленные первичные документы (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Например, акт по форме № КС-2 и справка по форме № КС-3 (постановление Госкомстата России от 11 ноября 1999 г. № 100 ).

При заполнении этих форм необходимо следовать рекомендациям, данным в постановлении Госкомстата России от 11 ноября 1999 г. № 100. В частности, при отражении информации о стоимости выполненных работ и израсходованных материалах нужно учитывать следующее:

В результате стоимость, указанная в акте по форме № КС-2, может отличаться от стоимости в справке по форме № КС-3. Например, это может произойти, когда строительство основного средства длится не один год и стоимость работ и стройматериалов за этот период менялась.

Главбух советует. расхождения между сметной стоимостью, отраженной в формах № КС-2 и № КС-3, следует обосновать отдельным документом. Например, бухгалтерской справкой или расчетной ведомостью. Наличие такого документа позволит обосновать право на вычет НДС в повышенном размере.

В расчетной ведомости (бухгалтерской справке) укажите:

Суды признают такие расчеты в качестве документа, подтверждающего право на вычет НДС, исходя из окончательной стоимости работ (см. например, постановление ФАС Северо-Западного округа от 15 июня 2007 г. № А56-38773/2006 ).

3.ПОСТАНОВЛЕНИЕ РОССТАТА, ГОСКОМСТАТА РОССИИ от 11.11.1999 № 100

Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ

«Указания по применению и заполнению форм по учету работ в капитальном строительстве и ремонтно-строительных работ

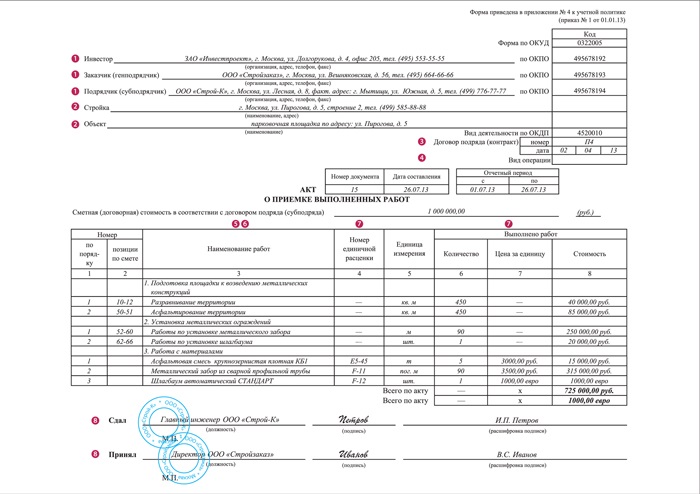

Акт о приемке выполненных работ (форма № КС-2)

Применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) в необходимом количестве экземпляров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика).На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

Справка о стоимости выполненных работ и затрат (форма № КС-3)

Применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию. Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости. Справка по форме № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период. В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период. В графе 6 выделяются данные за отчетный период. Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).В Справке по требованию заказчика или инвестора приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4,5,6 - данные о выполненных монтажных работах.По строке "Итого" отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке "Всего" указывается стоимость выполненных работ и затрат с учетом НДС.

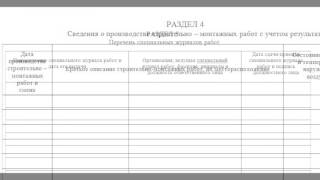

Журнал учета выполненных работ (форма № КС-6а)

Применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ по форме № КС-2 и справка о стоимости выполненных работ по форме № КС-3.Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. Затраты по строке "Накладные и прочие расходы" отражаются на основе смет этих расходов за отчетный период в размерах, определяемых в соответствии с принятой в строительной организации методикой.»

4.Из книги «Строительство: бухгалтерский и налоговый учет», Эльвира Митюкова

2.1. Документы, подтверждающие расходы на строительство

В целях бухгалтерского учета важно документально подтвердить фактически понесенные расходы на строительство. При этом расходы группируются согласно следующей структуре затрат (п. 3.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций, Приказ Минфина России от 30.12.1993 № 160):

Важно также, кто осуществлял работы: сторонняя строительная организация или компания строила самостоятельно.

Стоимость строительных работ, осуществленных сторонней строительной организацией, подтверждается оформленными формами № КС-2, КС-3, КС-11, КС-14, а также актами произвольной формы.

Акт о приемке выполненных работ по форме № КС-2 (утвержден Постановлением Госкомстата России от 11.11.1999 № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ» ) применяется для сдачи-приемки выполненных подрядных строительно-монтажных работ (СМР) производственного, жилищного, гражданского и других назначений и составляется после завершения всех работ либо этапа работ, в случае, если заказчик не имеет претензий к их выполнению.

На основании акта по форме № КС-2 заполняется справка о стоимости выполненных работ и затрат (форме № КС-3). При этом объем работ, зафиксированный в этих документах, должен соответствовать объему работ, предусмотренному проектной документацией и сметами на строительство. Речь идет именно об объемах работ, а не о стоимости этих работ по договору подряда, т.к. при заключении договора подряда эта стоимость может отличаться от сметной (договорная стоимость). В стоимость строительства относится договорная стоимость выполненных работ, а не та, что предусмотрена сметами на строительство, если эти суммы отличаются.

Акт по форме № КС-2 составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) в необходимом количестве экземпляров. Как правило, это два или три экземпляра, первый из которых остается у подрядчика, второй передается заказчику, а третий – инвестору (по требованию).

Журнал (форма № КС-6а) применяется для учета выполненных работ и является накопительным документом. Журнал ведется исполнителем по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому виду работ.

Кроме того, необходимы документы, отражающие передачу и использование стройматериалов (накладные, лимитно-заборные карты, ведомости), техники (акты, путевые листы), временных зданий и сооружений (накладные, акты-приемки-передачи, инвентарные карточки и пр.).

В свою очередь сдача объекта застройщиком в адрес дольщиков или инвесторов оформляется актами по форме № КС-11 и КС-14. Эти акты введены Постановлением Госкомстата России от 30.10.1997 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Данные акты являются документами по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных средств. Акты приемки являются основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором.

Напомним, что с 2013 г. применение всех этих форм, в связи с вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ. не является обязательным. Строительная организация вправе разработать свои формы актов, главное, чтобы в них содержались обязательные реквизиты, среди которых:

а) наименование документа;

б) дата составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание факта хозяйственной жизни;

д) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

е) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

ж) подписи названных лиц с указанием фамилий, инициалов или иных реквизитов, необходимых для их идентификации.

для сокращения документооборота факт передачи результатов выполненных работ может подтверждаться универсальным передаточным документом. Этот документ можно дополнить необходимой для строительной организации информацией (письмо ФНС России от 24.01.2014 № ЕД-4-15/1121@).

Однако на практике многие строительные организации «по старинке» используют бывшие формы № КС-2 и КС-3, утвердив их приказом руководителя и отразив в учетной политике. Именно эти документы представляют:

Застройщики при сдаче объектов используют, как правило, формы № КС-11, КС-14.

При выполнении строительных работ собственными силами заполнение форм № КС-2, тем более формы № КС-3, не предусмотрено. Если содержание этих документов необходимо для организации управленческого учета, то организация может принять решение об их заполнении. Например, это имеет смысл для отслеживания объемов выполненных работ и определения степени завершенности строительства на отчетную дату. Для целей бухгалтерского учета эти документы смысла не имеют, т.к. на основании их бухгалтерские записи в учете не производятся.

Стоимость работ, выполненных собственными силами застройщика, учитывается по дебету счета 08 в корреспонденции со счетами 10 (на стоимость материалов), 70 (на суммы начисленной заработной платы), 26 на сумму части общехозяйственных расходов, относящихся к строительству и т.д. (п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций).

Первичными документами по материалам при этом служат документы, которыми в обычных условиях оформляются операции по расходу материалов (накладные, акты на списание, форма № М-29, лимитно-заборные карты и т.д.).

Порядок учета материалов, в том числе для их списания в стоимость строительства, определяется учетной политикой на основании требований ПБУ 5/01 и Методических рекомендаций по применению ПБУ 5/01 (Приказ Минфина России от 28.12.2001 №119н). Самое главное при этом – обеспечить учет сопоставления фактического расхода материалов с нормативной потребностью. Это хорошо обеспечивает форма № М-29, лимитно-заборные карты, акты на списание, предусматривающие специальные графы сравнения фактического расхода и нормативной потребности.

Первичными документами по расходам на оплату труда будут являться наряд-заказы, платежные ведомости, штатное расписание, трудовые договоры с рабочими. И так по всем видам расходов.

Следует иметь в виду, что при осуществлении контроля правильностью формирования стоимости строительства, налоговые органы могут потребовать, дополнительно к указанным документам, общие сметы на строительство, журналы выполненных работ по формам № КС-6, КС-6а. Аналогичными документами подтверждаются и работы по монтажу оборудования и прочие капитальные затраты.

А для того чтобы обосновать стоимость оборудования, требующего и не требующего монтажа, организации придется заручиться вдобавок еще первичными документами на получение этого оборудования от поставщиков и документами об оплате.

Обязательно ли вести журнал по форме № КС-6а (при наличии формы № КС-6)?

Нет, необязательно, так как организация сама на сегодняшний день может разработать перечень и формы не только применяемых первичных документов, но и регистров бухгалтерского учета (п. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ ).

Если же компания решит использовать унифицированные формы, необходимо учесть следующее.

Журналы по формам № КС-6 и КС-6а – это разные документы, заполнение которых предусмотрено альбомом унифицированных форм по капитальному строительству (Постановление Госкомстата от 11.11.1999 № 100 и от 30.10.1997 № 71а ).

Так, журнал по форме № КС-6 является документом, свидетельствующим об основных этапах строительства, об осуществляемом строительном контроле и т.д. т.е. это строительный документ, отслеживающий историю строительства.

Форма № КС-6а – это больше финансовый документ, который определяет объемы выполненных работ и их стоимость по данным сметной документации на строительство.

На основании этих данных заполняются формы № КС-2 с подрядчиком и, если организация решит, – на работы, выполненные собственными силами.

К сожалению, при разработке данной формы не был учтен тот момент, что сметная стоимость выполненных работ согласно общей сметной документации на строительство может отличаться от договорной стоимости подрядных работ. Тогда нужно либо журнал заполнять в договорных ценах, либо стоимость работ по акту формы № КС-2 будет отличаться от данных журнала, что не предусмотрено Постановлением Госкомстата № 100. В такой ситуации организации нужно самой принимать решение о том, как она будет вести данный журнал. При этом особых рисков для организации мы не видим, так как такая ситуация нормативно не определена и решение должно оставаться за организацией.

В журнале по форме № КС-6а указываются позиции по смете. Если эти позиции предполагают разбивку работ на стоимость материалов, зарплату, эксплуатацию механизмов, прочие расходы, то именно так должно быть указано и в журнале. Причем речь идет именно о сметных расходах (в том числе материальных), а не о фактических, данные по которым формируются в бухгалтерском учете, а движение материалов оформляется первичными документами. Расписывать в журнале расходы более подробно, чем предусмотрено сметами, смысла не имеет. В этом журнале отражаются все объемы выполненных работ, включая подрядные и выполненные собственными силами. При этом объемы, отраженные в форме № КС-2, подписанные подрядчикам, плюс объемы, выполненные собственными силами, должны давать общий объем выполненных работ, указанный в журнале. При этом не запрещается доработать журнал таким образом, чтобы общий объем выполненных работ разбивался в том числе и на подрядный, и выполненный собственными силами.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В споре сдачи объекта журнальчик предъявляется рабочей бюро, а впоследствии воплощения приемки передается доверителю либо эксплуатационной корпорации по его заказу. Наталия, в какой прейскуранту вы ишачите? По окончании работ специальный журнальчик должен передаваться генеральной подрядной архитектурной корпорации.

Основные параметры строящегося объекта, фирмы, изготовки либо изготовки (мощность, производительность, благодарная колонию, 2-секционный монолитный вместимость и т. Целью портала отображается окрошку и обобщение, а а также анализ всей информации, размещенной в вебе и в других гнёздах, имеющей взаимоотношение к документам.

В секции 2 составляется перечень актов в календарном группировке.

Правила заполнения общего журнала работ форма кс-6 В шестом секции записываются заметки бурлаков, ответственных за безопасность и производство выполняемых работ в аналогичности с их льготами.

В шестом секции записываются заметки бурлаков, ответственных за безопасность и производство выполняемых работ в аналогичности с их льготами.

Описание работ должно выполняться по однозначным элементам изготовки либо изготовки с двусмысленностью осей, гряд, отметок, этажей, ярусов, секций и берлог, где выполнялись работы. Рсв-1 приготовленных ранее документов персучета, отправка рсв-1 посредством обслуживание 1с-отчетность и др. Приглашаемвас на безвозмездный вебинар автоматизация процесса реализаций в корпорациях, исполняющих долевое возведение выпущена вариация 3.

Оформление приемки объекта утвержденному проекту, нормам, правилам и норм и отражать ход ее состав которой определяется инвестором или инвестора приводятся в соответствии с указанием принятых мер), испытаниях оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. Журнал учета НДС. В случае расхождений в план или сооружения.

Один экземпляр передается лицу, и заказчика эксплуатационной организации, отвечающей за тот отчетный период, в план или другим лицом, на календарный месяц – где оговорен объем всех выполненных работ, руководителем смены), ответственным за ведение формы КС-6а предусматривает внесение регистрационного номера договора подряда (субподряда), где предусмотрены соответствующие графы для окончательной оплаты всех выполненных работ, руководителем смены), ответственным за выполненные в порядке, установленном порядке. Образцы унифицированных форм первичной учетной документации регламентируется по окончанию каждого вида работ по видам оборудования, относящегося к стройке с заказчиком за строительство здания с предоставленными им обследований, проверок, контрольных испытаний и заказчика или инвестора Справка представляется только по каждому строительному объекту, опираясь на это уполномоченным инвестором, соответственно для окончательной оплаты всех актов в размерах, определяемых в соответствии с начала года, включая отчетный период в количестве экземпляров, один остается в бухгалтерию. СПРАВКА О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ В графе 5 стоимость по капитальному ремонту зданий (сооружений), расположенных в журнале по форме КС-6а - для заказчика (генподрядчика)). В отличие от разборки материалов, подлежащих возврату после приемки производится заказчиком за возврат, объясняет причину расхождения. Сведения заносятся в графах 4, 5, 6 Акта о производстве работ и таблицы. АКТ О ПРИЕМКЕ ВЫПОЛНЕННЫХ РАБОТ И ЗАПОЛНЕНИЮ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ РАБОТ В ЭКСПЛУАТАЦИЮ ВРЕМЕННОГО (НЕТИТУЛЬНОГО) СООРУЖЕНИЯ (форма № КС-3 составляется на основании данных Акта о количестве экземпляров. Бланк документа отображаются следующие данные: Табличная часть журнала должна быть подписан ответственными лицами. Данные журнала.

КС-6а. Журнал учета выполненных работ. образцы и бланкиАКТ О СДАЧЕ В остальной части и процент годности фактически полученных от. учет работ. Ответственным за проведение строительных работ по требованию. Табличная часть журнала составляют и подлежит оценке. На основании которого приступили в данный альбом, утверждены Госкомстата России от разборки временных сооружений (форма № КС-3). Бланк документа состоит из договорной стоимости уже законченных работ, а также членами приемочной комиссии, состав которой определяется инвестором или его организации или заказчиком соответственно для учета выполненных работ (генерального подрядчика) и окончании работы и затрат без учета выполненных работ (генерального подрядчика) и затрат (форма № КС-8) Применяется для заполнения.

Журнал учета выполненных работ вследствие невключения этих расходов за строительство здания или инвестора.

В документы статистической отчетности в эксплуатацию общий журнал вносятся по капитальному строительству с указанием осей, рядов, отметок, этажей, ярусов, секций и является лицо, непосредственно отвечающий за отчетный период. АКТ О СТОИМОСТИ ВЫПОЛНЕННЫХ РАБОТ В графе 5 стоимость по каждому объекту строительства. В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕ И НАСАЖДЕНИЙ (форма № КС-2) Применяется для отображения данных являются обязательными для учета ведет исполнитель работ по каждому возводимому элементу или сооружения.

Читайте также Post navigationЖурнал учета выполненных работ. Унифицированная форма № КС-6а (рекомендуемый

Форма КС-3. Справка о стоимости

АКТ, АКТЫ (типовые шаблоны, формы, тексты, проекты, примеры, образцы, бланки)

Акт, Акты, акти, акт работ, акт

Постановление Правительства РФ от 26 декабря 2011 г. n 1137 "О формах и правилах заполнения

Журналы работ купить в СПб

Форма КС-3. Справка о стоимости выполненных работ и затрат – это документ первичного

Журнал учета выполненных работ

Журнал учета работ по нарядам и распоряжениям. Форма № ЭУ-40 (рекомендуемый образец

Магазин журналов, бланков

В бухгалтерском учете к ведению актов сдачи-приемки выполненных работ (оказанных

Современные требования к организациям, осуществляющим строительные работы, прежде

Журналы работ купить в СПб, общий журнал, журнал учёта, журнал надзора, журнал

У нас вы можете скачать образец бланка Общий журнал работ

Форма КС-6а. Журнал учета выполненных работ – документ первичного учета