Рейтинг: 4.2/5.0 (1923 проголосовавших)

Рейтинг: 4.2/5.0 (1923 проголосовавших)Категория: Бланки/Образцы

Заявление о ввозе товаров организации нужно заполнять в валюте, указанной в счете-фактуре и транспортных (товаросопроводительных) документах. Декларацию об уплате косвенных налогов организации нужно заполнить в рублях.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Пункт 3 Правил заполнениязаявления о ввозе товаров и уплате косвенных налогов(утв. международным протоколом Минфина России, государственных органов и (или) других субъектов права от 11.12.2009)

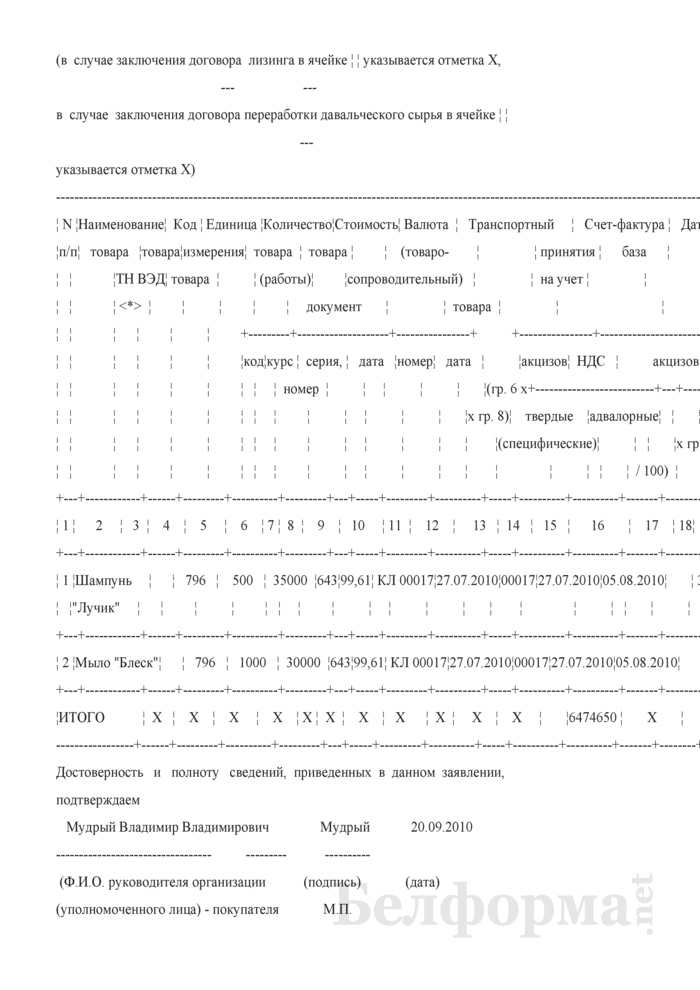

в графах 6 и 7 - стоимость товара (работы) и код валюты на основании сведений из счета-фактуры или транспортных (товаросопроводительных) документов;

в графе 8 - установленный центральным (национальным) банком государства-члена таможенного союза курс национальной валюты к валюте, указанной в счете-фактуре или транспортном (товаросопроводительном) документе, на дату принятия на учет товаров;*

2. Пункт 33.3 Порядка заполненияраздела 1 декларации "Сумма налога на добавленную стоимость, подлежащая уплате в бюджет в отношении товаров, импортированных на территорию Российской Федерации с территории государств - членов таможенного союза"(утв. приказом Минфина России от 07.07.2010 № 69н «Об утверждении формы налоговой декларации по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств - членов таможенного союза и порядка ее заполнения»)

По строке 031 отражается сумма налога, исчисленная к уплате в бюджет в отношении приобретенных товаров. По данной строке не отражаются суммы налога, отраженные в строках 032-035 раздела 1 декларации .*

По строке 032 отражается сумма налога, исчисленная к уплате в бюджет в отношении продуктов переработки.

По строке 033 отражается сумма налога, исчисленная к уплате в бюджет в отношении товаров, являющихся результатом выполнения работ.

По строке 034 отражается сумма налога, исчисленная к уплате в бюджет в отношении товаров, полученных по договору (контракту) товарного кредита (товарного займа, займа в виде вещей).По строке 035 отражается сумма налога, исчисленная к уплате в бюджет в отношении товаров (предметов лизинга), ввозимых по договору (контракту) лизинга.

По строке 040 отражается стоимость импортированных товаров, которые не подлежат налогообложению налогом (освобождаются от налогообложения) при их ввозе на территорию Российской Федерации с территории государств - членов таможенного союза в соответствии с положениями главы 21 Кодекса .*

3. Рекомендация:Как заполнить платежное поручение на перечисление налогов и страховых взносов

Сумма платежаПоле 6 «Сумма прописью» заполняйте только в платежных поручениях на бумаге. Сумму платежа в рублях укажите прописью с заглавной буквы. При этом слово «рубль» напишите в соответствующем падеже без сокращений. При наличии копеек обозначьте их цифрами. Слово «копейка» в соответствующем падеже также не сокращайте. Например, сумма платежа может быть указана так: «Три тысячи рублей 52 копейки».*

Об этом сказано в приложении 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

В поле 7 платежки на бумаге сумму укажите цифрами, отделив рубли от копеек знаком тире «–» (например, 3000–52). Если платеж переводится в целых рублях, копейки можно не указывать. В этом случае после суммы платежа укажите знак «=» (например, 3000=). При этом в реквизите «Сумма прописью» сумма платежа тоже должна быть указана без копеек.

Об этом сказано в приложении 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

государственный советник налоговой службы РФ II ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Вторник, 25 Января 2005 г.

Постановление Министерства по налогам и сборам Республики Беларусь от 25.01.2005 N 8Документ утратил силу

На основании Положения о Министерстве по налогам и сборам Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1592 "Вопросы Министерства по налогам и сборам Республики Беларусь", и в соответствии с Соглашением между Правительством Республики Беларусь и Правительством Российской Федерации о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от 15 сентября 2004 года Министерство по налогам и сборам Республики Беларусь ПОСТАНОВЛЯЕТ:

форму заявления о ввозе товаров и уплате косвенных налогов согласно приложению к настоящему постановлению;

прилагаемую Инструкцию о порядке заполнения заявления о ввозе товаров и уплате косвенных налогов и проставления отметок, подтверждающих уплату косвенных налогов.

2. Установить, что:

для целей настоящего постановления термин "косвенные налоги" означает налог на добавленную стоимость и акцизы;

представленные одновременно с соответствующими налоговыми декларациями документы (копии документов) после их проверки возвращаются налоговыми органами плательщикам налогов, сборов (пошлин). При этом документы (копии документов), представленные для целей взимания косвенных налогов по товарам, ввозимым с территории Российской Федерации на территорию Республики Беларусь, возвращаются не ранее момента возврата экземпляров заявления о ввозе товаров и уплате косвенных налогов.

3. Настоящее постановление вступает в силу со дня вступления в силу Соглашения между Правительством Республики Беларусь и Правительством Российской Федерации о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от 15 сентября 2004 года.

Приложение к постановлению Министерства по налогам и сборам Республики Беларусь 25.01.2005 N 8

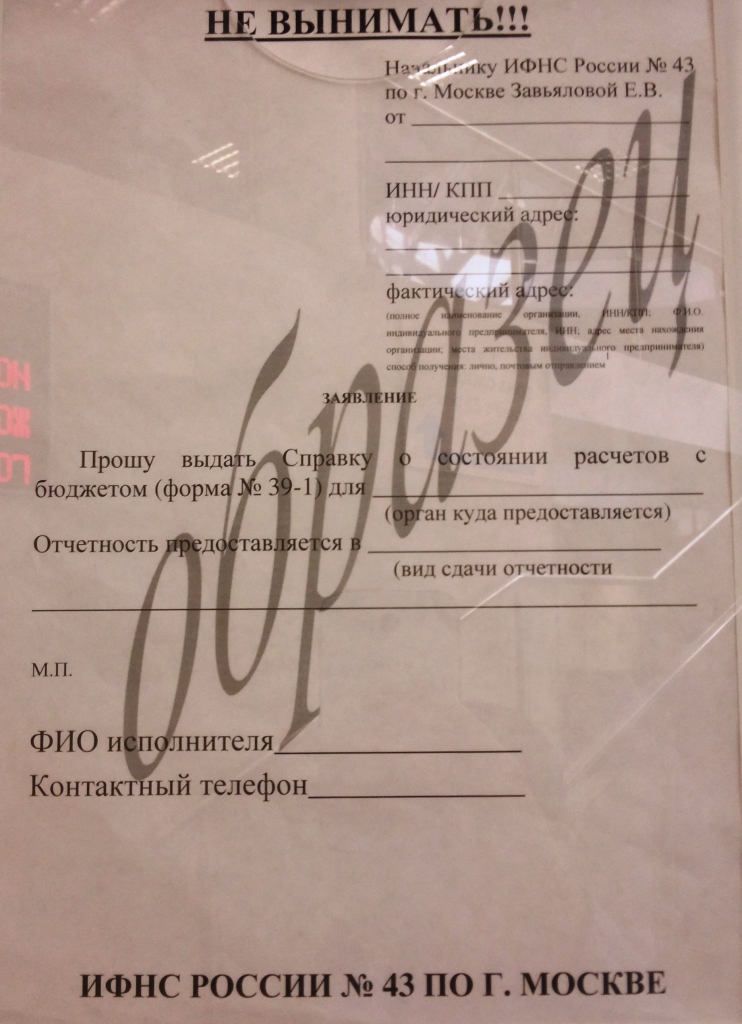

ИНСТРУКЦИЯ О ПОРЯДКЕ ЗАПОЛНЕНИЯ ЗАЯВЛЕНИЯ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ И ПРОСТАВЛЕНИЯ ОТМЕТОК, ПОДТВЕРЖДАЮЩИХ УПЛАТУ КОСВЕННЫХ НАЛОГОВ1. Заявление о ввозе товаров и уплате косвенных налогов (далее - заявление) представляется в налоговый орган по месту постановки на учет плательщика налогов, сборов (пошлин) Республики Беларусь (далее - налогоплательщик Республики Беларусь) одновременно с налоговой декларацией не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров, в трех экземплярах на бумажном носителе. Для реализации права налогового органа по предоставлению нулевой ставки налога на добавленную стоимость и освобождения от акцизов на основании электронного подтверждения в соответствии с нормами Соглашения между Правительством Республики Беларусь и Правительством Российской Федерации о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от 15 сентября 2004 года (далее - Соглашение) налогоплательщик Республики Беларусь представляет в налоговый орган заявление о ввозе товаров по установленной форме в электронном виде.

2. Заявление состоит из двух частей. Верхнюю часть (до черты) заполняет налогоплательщик Республики Беларусь, нижнюю - налоговый орган.

3. Заявление заполняется в следующем порядке:

в строках "Продавец УНП или ИНН/КПП" или "Покупатель УНП или ИНН/КПП" в отношении налогоплательщиков Республики Беларусь указывается учетный номер плательщика (УНП), а в отношении налогоплательщиков Российской Федерации - идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), а также указываются наименование организации (фамилия, имя, отчество индивидуального предпринимателя), место нахождения (жительства). В случае, если экспорт, импорт товаров с территории государства одной Стороны на территорию государства другой Стороны производится на основании договорных отношений, одной из сторон которых не является налогоплательщик государств Сторон, в строках "Продавец", "Покупатель" через черту дополнительно с реквизитами налогоплательщиков государств Сторон, произведших отгрузку (получение) товара, указываются реквизиты участников сторон. Соответственно в строке "Номер контракта (договора)" указываются реквизиты такого договора;

в строке "Номер контракта (договора)" указываются номер контракта (договора) и его дата;

в строке "Номер спецификации" указываются номер спецификации или партии товара и ее дата (при наличии);

в графе 1 указывается наименование товара на основании счета-фактуры или транспортных документов;

в графе 2 код товара по единой Товарной номенклатуре внешнеэкономической деятельности таможенного союза указывается по товарам, при ввозе которых на территорию Республики Беларусь согласно законодательству Республики Беларусь применяется пониженная ставка налога на добавленную стоимость;

в графе 3 указывается единица измерения количества товара, указанная в счете-фактуре или транспортном документе;

в графе 4 указывается количество товара в единицах измерения, предусмотренных в графе 3;

в графе 5 указывается код валюты на основании счета-фактуры или транспортных документов, дополнительно через черту в графе указывается официальный курс белорусского рубля, установленный Национальным банком Республики Беларусь по отношению к иностранной валюте на дату принятия на учет товара (например, 630/74.00);

в графе 6 указывается стоимость товара в валюте, указанной в графе 5, на основании счетов-фактур или транспортных документов. При ввозе продуктов переработки в графе 6 отражается стоимость работ (услуг) по переработке товаров на основании договора переработки, а также акта приема-сдачи выполненных работ или иных документов, подтверждающих стоимость услуг по переработке;

в графе 7 указывается сумма расходов, установленных Соглашением и принимаемых для определения налоговой базы, если они не были включены в цену сделки согласно договору. Сумма расходов отражается на дату постановки товара на учет в белорусских рублях;

в графе 8 указываются серия, номер и дата транспортного документа;

в графе 9 указываются номер и дата счета-фактуры;

в графе 10 указывается дата принятия налогоплательщиком Республики Беларусь на учет ввезенного товара исходя из отметок на транспортных документах (этот срок не может быть указан позднее даты, установленной законодательством для принятия товара на учет);

в графе 11 налоговая база по налогу на добавленную стоимость определяется путем суммирования показателя графы 6, пересчитанного в белорусские рубли по официальному курсу, установленному Национальным банком Республики Беларусь по отношению к иностранной валюте на дату принятия на учет товара, и показателя графы 7. По подакцизным товарам налоговая база по налогу на добавленную стоимость указывается с учетом сумм акциза (пересчитанная в белорусские рубли гр. 6 + гр. 7 + гр. 16). При определении налоговой базы по подакцизным товарам, по которым акциз взимается таможенными органами, в графе 11 учитывается сумма акциза, уплаченная таможенным органам;

в графе 12 налоговая база по подакцизным товарам, на которые установлены адвалорные ставки акцизов, равна показателю графы 6, пересчитанному в белорусские рубли по официальному курсу, установленному Национальным банком Республики Беларусь по отношению к иностранной валюте на дату принятия на учет товара. По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, налоговая база указывается исходя из объема импортируемого товара в натуральном выражении;

в графах 13 и 14 указываются ставки косвенных налогов, установленные законодательством Республики Беларусь. Если законодательством предусмотрено освобождение товаров при их ввозе на территорию Республики Беларусь от обложения косвенными налогами, в графах проставляется слово "льгота". По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, в графе 14 указывается ставка акцизов, пересчитанная в белорусские рубли по курсу, установленному Национальным банком Республики Беларусь на дату принятия подакцизного товара на учет. По подакцизным товарам, на которые установлены адвалорные ставки налога, в графе 14 указывается ставка в процентах;

в графе 15 указывается сумма налога на добавленную стоимость, исчисленная как гр. 11 x гр. 13 / 100;

в графе 16 указывается исчисленная сумма акцизов.

В отношении товаров, подлежащих маркировке акцизными марками:

графы 12 и 14 заполняются исходя из показателей, примененных для исчисления сумм акцизов, уплаченных на счета по учету средств республиканского бюджета, открытые главным управлениям Министерства финансов по областям и г. Минску для зачисления платежей, контролируемых таможенными органами (далее - транзитные счета таможенных органов);

в графе 16 указывается сумма акцизов, уплаченная на транзитные счета таможенных органов.

Заявление подписывается руководителем организации-покупателя или иным ее представителем, индивидуальным предпринимателем-покупателем или его представителем, а также главным бухгалтером организации-покупателя или лицом, им уполномоченным. Полномочия представителя подлежат документальному подтверждению в порядке, установленном статьями 25 - 27 Налогового кодекса Республики Беларусь.

4. Если транспортный документ, подтверждающий перемещение товаров с территории Российской Федерации на территорию Республики Беларусь, имеет итоговую строку, допускается перенесение в одну строку заявления сведений итоговой строки транспортного документа с указанием наименования этого товара, если в транспортном документе указаны аналогичные друг другу товары. Если в транспортном документе указаны подакцизные товары либо приведены показатели, относящиеся к товарам, облагаемым косвенными налогами по различным ставкам или имеющим различные единицы измерения, то в заявление переносятся все наименования товаров (каждая позиция) из транспортного документа.

Если транспортный документ, в котором отражено несколько аналогичных друг другу товаров, подтверждающий перемещение товара с территории Российской Федерации на территорию Республики Беларусь, не имеет итоговой строки, то показатели, отраженные в каждой из строк транспортного документа (каждая позиция), переносятся в заявление как отдельные строки. При этом в графах 8 и 9 заявления указываются сведения одного и того же транспортного документа и счета-фактуры.

Если в счете-фактуре перечислены товары, которые указаны в нескольких транспортных документах, то в заявление переносятся позиции из каждого транспортного документа с учетом требований, изложенных в части второй настоящего пункта. При этом в графе 9 повторяются данные такого счета-фактуры.

5. В течение десяти рабочих дней со дня поступления заявления и документов, установленных в пункте 6 Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерацией, являющегося приложением к Соглашению, должностное лицо налогового органа, принявшего заявление:

проводит оценку соответствия сведений, указанных в заявлении, документам, представленным согласно пункту 6 Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерацией, являющегося приложением к Соглашению, а в отношении сведений о товарах, подлежащих маркировке акцизными марками, - также выписке банка (ее копии) или платежной инструкции (ее копии), подтверждающей уплату сумм акцизов на транзитные счета таможенных органов, и полученным от таможенных органов сведениям об уплате сумм акцизов;

после поступления в бюджет косвенных налогов в размере сумм, причитающихся к уплате по товарам, указанным в заявлении, в том числе сумм акцизов по товарам, подлежащим маркировке акцизными марками, проставляет на всех экземплярах заявления отметки, подтверждающие уплату косвенных налогов, путем заполнения реквизитов нижней части заявления и его подписания. После проставления отметок, подтверждающих уплату косвенных налогов, заявление подписывается руководителем (заместителем руководителя) налогового органа и заверяется гербовой печатью налогового органа.

Заявление в день его поступления регистрируется в журнале, который должен содержать помимо реквизитов, установленных подпунктом 1.2 пункта 1 постановления Министерства по налогам и сборам Республики Беларусь от 30 июня 2009 г. N 55 "О некоторых вопросах ведения в налоговых органах делопроизводства по административным процедурам" (Национальный реестр правовых актов Республики Беларусь, 2009 г. N 184, 8/21239), сведения об учетном номере налогоплательщика Республики Беларусь, о сумме косвенных налогов (при их фактической уплате). При этом номер и дата регистрации заявления проставляются в левом нижнем углу заявления.

Налогоплательщик Республики Беларусь уведомляется о принятом решении и о возможности получения заявлений с отметками, подтверждающими уплату косвенных налогов, в порядке и сроки, установленные законодательством об административных процедурах.

Два экземпляра заявления с отметкой, подтверждающей уплату косвенных налогов, передаются налогоплательщику Республики Беларусь, третий экземпляр остается в налоговом органе.

6. При наличии оснований, предусмотренных статьей 17 или 25 Закона Республики Беларусь от 28 октября 2008 года "Об основах административных процедур" (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 264, 2/1530), налоговый орган принимает решение об отказе в принятии заявления или решение об отказе в проставлении отметки об уплате косвенных налогов по форме согласно статье 26 названного Закона.

Похожие документы:О минимальном количестве рабочих дней для участия безработных в оплачиваемых общественных работах на первый квартал 2015 года

О признании утратившим силу постановления Министерства по чрезвычайным ситуациям Республики Беларусь от 29 декабря 2007 г. N 133

О внесении дополнений и изменений в постановление Министерства экономики Республики Беларусь от 26 апреля 2012 г. N 35

Об установлении фиксированных тарифов на жилищно-коммунальные услуги, предоставляемые населению, субсидируемые государством, и признании утратившим силу решения Витебского областного исполнительного комитета от 20 ноября 2014 г. N 710

О массовых мероприятиях в городе Барановичи и признании утратившими силу некоторых решений Барановичского городского исполнительного комитета

Темы Вернуться к записям блога

Вернуться к записям блога

Ситуация: Организация заключила договор с фирмой в Республике Беларусь. Фирма вывозит товар своим транспортом со склада организации. Фирма уплачивает НДС на территории Республике Беларусь.

В какой срок фирма должна предоставить нам заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа Республики Беларусь?

Какие документы кроме заявления счета-фактуры, накладной. договора потребуются для подтверждения реализации с 0 ставкой НДС?

Нормативными документами срок предоставления продавцу товаров (экспортеру) заявления покупателя (импортера) о ввозе товаров и уплате косвенных налогов с отметкой налогового органа Республики Беларусь не установлен.

В то же время, Порядок налогообложения НДС при экспорте товаров в Беларусь регулируется Протоколом от 11 декабря 2009 года «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе». При этом п. 8 ст. 2 Протокола установлено, что налогоплательщик – импортер обязан представить в налоговый орган соответствующую налоговую декларацию не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров. Одновременно с налоговой декларацией налогоплательщик представляет в налоговый орган заявление о ввозе товаров и об уплате косвенных налогов.

Таким образом, срок для обращения вашего покупателя в налоговый орган Беларуси с Заявлением о ввозе товара и уплате косвенных налогов - не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров. Срок проставления налоговым органом отметки об уплате налогов – 10 рабочих дней от даты предоставления Заявления. Следовательно, если Ваш покупатель соблюдет все установленные правила, надлежаще оформленное Заявление появится в его распоряжении покупателя не позднее указанных выше сроков.

Полагаем, что конкретный порядок передачи Заявления покупателем в Ваш адрес необходимо оговорить в контракте на поставку товара.

Для подтверждения экспорта товаров в ИФНС Вам нужно предоставить одновременно с налоговой декларацией комплект документов, перечисленных в п. 2 ст. 1 указанного Протокола:

1) договоры (контракты) с учетом изменений, дополнений и приложений к ним;

2) выписка банка, подтверждающая фактическое поступление выручки от реализации экспортированных товаров на счет налогоплательщика-экспортера;

3) экземпляр заявления покупателя о ввозе товаров и уплате косвенных налогов, составленного по форме Приложения 1 к Протоколу;

4) транспортные (товаросопроводительные) документы, предусмотренные законодательством государства - члена таможенного союза, подтверждающие перемещение товаров с территории одного государства - члена таможенного союза на территорию другого государства - члена таможенного союза;

5) иные документы, подтверждающие обоснованность применения нулевой ставки НДС.

Указанные документы, предоставляются в налоговый орган в течение 180 календарных дней от даты отгрузки (передачи) товаров.

Документ утратил силу

На основании Положения о Министерстве по налогам и сборам Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1592 "Вопросы Министерства по налогам и сборам Республики Беларусь", и в соответствии с Соглашением между Правительством Республики Беларусь и Правительством Российской Федерации о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от 15 сентября 2004 года Министерство по налогам и сборам Республики Беларусь ПОСТАНОВЛЯЕТ:

форму заявления о ввозе товаров и уплате косвенных налогов согласно приложению к настоящему постановлению;

прилагаемую Инструкцию о порядке заполнения заявления о ввозе товаров и уплате косвенных налогов и проставления отметок, подтверждающих уплату косвенных налогов.

2. Установить, что:

для целей настоящего постановления термин "косвенные налоги" означает налог на добавленную стоимость и акцизы;

представленные одновременно с соответствующими налоговыми декларациями документы (копии документов) после их проверки возвращаются налоговыми органами плательщикам налогов, сборов (пошлин). При этом документы (копии документов), представленные для целей взимания косвенных налогов по товарам, ввозимым с территории Российской Федерации на территорию Республики Беларусь, возвращаются не ранее момента возврата экземпляров заявления о ввозе товаров и уплате косвенных налогов.

3. Настоящее постановление вступает в силу со дня вступления в силу Соглашения между Правительством Республики Беларусь и Правительством Российской Федерации о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от 15 сентября 2004 года.

Приложение

к постановлению

Министерства

по налогам и сборам

Республики Беларусь

25.01.2005 N 8

1. Заявление о ввозе товаров и уплате косвенных налогов (далее - заявление) представляется в налоговый орган по месту постановки на учет плательщика налогов, сборов (пошлин) Республики Беларусь (далее - налогоплательщик Республики Беларусь) одновременно с налоговой декларацией не позднее 20-го числа месяца, следующего за месяцем принятия на учет ввезенных товаров, в трех экземплярах на бумажном носителе. Для реализации права налогового органа по предоставлению нулевой ставки налога на добавленную стоимость и освобождения от акцизов на основании электронного подтверждения в соответствии с нормами Соглашения между Правительством Республики Беларусь и Правительством Российской Федерации о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг от 15 сентября 2004 года (далее - Соглашение) налогоплательщик Республики Беларусь представляет в налоговый орган заявление о ввозе товаров по установленной форме в электронном виде.

2. Заявление состоит из двух частей. Верхнюю часть (до черты) заполняет налогоплательщик Республики Беларусь, нижнюю - налоговый орган.

3. Заявление заполняется в следующем порядке:

в строках "Продавец УНП или ИНН/КПП" или "Покупатель УНП или ИНН/КПП" в отношении налогоплательщиков Республики Беларусь указывается учетный номер плательщика (УНП), а в отношении налогоплательщиков Российской Федерации - идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), а также указываются наименование организации (фамилия, имя, отчество индивидуального предпринимателя), место нахождения (жительства). В случае, если экспорт, импорт товаров с территории государства одной Стороны на территорию государства другой Стороны производится на основании договорных отношений, одной из сторон которых не является налогоплательщик государств Сторон, в строках "Продавец", "Покупатель" через черту дополнительно с реквизитами налогоплательщиков государств Сторон, произведших отгрузку (получение) товара, указываются реквизиты участников сторон. Соответственно в строке "Номер контракта (договора)" указываются реквизиты такого договора;

в строке "Номер контракта (договора)" указываются номер контракта (договора) и его дата;

в строке "Номер спецификации" указываются номер спецификации или партии товара и ее дата (при наличии);

в графе 1 указывается наименование товара на основании счета-фактуры или транспортных документов;

в графе 2 код товара по единой Товарной номенклатуре внешнеэкономической деятельности таможенного союза указывается по товарам, при ввозе которых на территорию Республики Беларусь согласно законодательству Республики Беларусь применяется пониженная ставка налога на добавленную стоимость;

в графе 3 указывается единица измерения количества товара, указанная в счете-фактуре или транспортном документе;

в графе 4 указывается количество товара в единицах измерения, предусмотренных в графе 3;

в графе 5 указывается код валюты на основании счета-фактуры или транспортных документов, дополнительно через черту в графе указывается официальный курс белорусского рубля, установленный Национальным банком Республики Беларусь по отношению к иностранной валюте на дату принятия на учет товара (например, 630/74.00);

в графе 6 указывается стоимость товара в валюте, указанной в графе 5, на основании счетов-фактур или транспортных документов. При ввозе продуктов переработки в графе 6 отражается стоимость работ (услуг) по переработке товаров на основании договора переработки, а также акта приема-сдачи выполненных работ или иных документов, подтверждающих стоимость услуг по переработке;

в графе 7 указывается сумма расходов, установленных Соглашением и принимаемых для определения налоговой базы, если они не были включены в цену сделки согласно договору. Сумма расходов отражается на дату постановки товара на учет в белорусских рублях;

в графе 8 указываются серия, номер и дата транспортного документа;

в графе 9 указываются номер и дата счета-фактуры;

в графе 10 указывается дата принятия налогоплательщиком Республики Беларусь на учет ввезенного товара исходя из отметок на транспортных документах (этот срок не может быть указан позднее даты, установленной законодательством для принятия товара на учет);

в графе 11 налоговая база по налогу на добавленную стоимость определяется путем суммирования показателя графы 6, пересчитанного в белорусские рубли по официальному курсу, установленному Национальным банком Республики Беларусь по отношению к иностранной валюте на дату принятия на учет товара, и показателя графы 7. По подакцизным товарам налоговая база по налогу на добавленную стоимость указывается с учетом сумм акциза (пересчитанная в белорусские рубли гр. 6 + гр. 7 + гр. 16). При определении налоговой базы по подакцизным товарам, по которым акциз взимается таможенными органами, в графе 11 учитывается сумма акциза, уплаченная таможенным органам;

в графе 12 налоговая база по подакцизным товарам, на которые установлены адвалорные ставки акцизов, равна показателю графы 6, пересчитанному в белорусские рубли по официальному курсу, установленному Национальным банком Республики Беларусь по отношению к иностранной валюте на дату принятия на учет товара. По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, налоговая база указывается исходя из объема импортируемого товара в натуральном выражении;

в графах 13 и 14 указываются ставки косвенных налогов, установленные законодательством Республики Беларусь. Если законодательством предусмотрено освобождение товаров при их ввозе на территорию Республики Беларусь от обложения косвенными налогами, в графах проставляется слово "льгота". По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, в графе 14 указывается ставка акцизов, пересчитанная в белорусские рубли по курсу, установленному Национальным банком Республики Беларусь на дату принятия подакцизного товара на учет. По подакцизным товарам, на которые установлены адвалорные ставки налога, в графе 14 указывается ставка в процентах;

в графе 15 указывается сумма налога на добавленную стоимость, исчисленная как гр. 11 x гр. 13 / 100;

в графе 16 указывается исчисленная сумма акцизов.

В отношении товаров, подлежащих маркировке акцизными марками:

графы 12 и 14 заполняются исходя из показателей, примененных для исчисления сумм акцизов, уплаченных на счета по учету средств республиканского бюджета, открытые главным управлениям Министерства финансов по областям и г. Минску для зачисления платежей, контролируемых таможенными органами (далее - транзитные счета таможенных органов);

в графе 16 указывается сумма акцизов, уплаченная на транзитные счета таможенных органов.

Заявление подписывается руководителем организации-покупателя или иным ее представителем, индивидуальным предпринимателем-покупателем или его представителем, а также главным бухгалтером организации-покупателя или лицом, им уполномоченным. Полномочия представителя подлежат документальному подтверждению в порядке, установленном статьями 25 - 27 Налогового кодекса Республики Беларусь.

4. Если транспортный документ, подтверждающий перемещение товаров с территории Российской Федерации на территорию Республики Беларусь, имеет итоговую строку, допускается перенесение в одну строку заявления сведений итоговой строки транспортного документа с указанием наименования этого товара, если в транспортном документе указаны аналогичные друг другу товары. Если в транспортном документе указаны подакцизные товары либо приведены показатели, относящиеся к товарам, облагаемым косвенными налогами по различным ставкам или имеющим различные единицы измерения, то в заявление переносятся все наименования товаров (каждая позиция) из транспортного документа.

Если транспортный документ, в котором отражено несколько аналогичных друг другу товаров, подтверждающий перемещение товара с территории Российской Федерации на территорию Республики Беларусь, не имеет итоговой строки, то показатели, отраженные в каждой из строк транспортного документа (каждая позиция), переносятся в заявление как отдельные строки. При этом в графах 8 и 9 заявления указываются сведения одного и того же транспортного документа и счета-фактуры.

Если в счете-фактуре перечислены товары, которые указаны в нескольких транспортных документах, то в заявление переносятся позиции из каждого транспортного документа с учетом требований, изложенных в части второй настоящего пункта. При этом в графе 9 повторяются данные такого счета-фактуры.

5. В течение десяти рабочих дней со дня поступления заявления и документов, установленных в пункте 6 Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерацией, являющегося приложением к Соглашению, должностное лицо налогового органа, принявшего заявление:

проводит оценку соответствия сведений, указанных в заявлении, документам, представленным согласно пункту 6 Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерацией, являющегося приложением к Соглашению, а в отношении сведений о товарах, подлежащих маркировке акцизными марками, - также выписке банка (ее копии) или платежной инструкции (ее копии), подтверждающей уплату сумм акцизов на транзитные счета таможенных органов, и полученным от таможенных органов сведениям об уплате сумм акцизов;

после поступления в бюджет косвенных налогов в размере сумм, причитающихся к уплате по товарам, указанным в заявлении, в том числе сумм акцизов по товарам, подлежащим маркировке акцизными марками, проставляет на всех экземплярах заявления отметки, подтверждающие уплату косвенных налогов, путем заполнения реквизитов нижней части заявления и его подписания. После проставления отметок, подтверждающих уплату косвенных налогов, заявление подписывается руководителем (заместителем руководителя) налогового органа и заверяется гербовой печатью налогового органа.

Заявление в день его поступления регистрируется в журнале, который должен содержать помимо реквизитов, установленных подпунктом 1.2 пункта 1 постановления Министерства по налогам и сборам Республики Беларусь от 30 июня 2009 г. N 55 "О некоторых вопросах ведения в налоговых органах делопроизводства по административным процедурам" (Национальный реестр правовых актов Республики Беларусь, 2009 г. N 184, 8/21239), сведения об учетном номере налогоплательщика Республики Беларусь, о сумме косвенных налогов (при их фактической уплате). При этом номер и дата регистрации заявления проставляются в левом нижнем углу заявления.

Налогоплательщик Республики Беларусь уведомляется о принятом решении и о возможности получения заявлений с отметками, подтверждающими уплату косвенных налогов, в порядке и сроки, установленные законодательством об административных процедурах.

Два экземпляра заявления с отметкой, подтверждающей уплату косвенных налогов, передаются налогоплательщику Республики Беларусь, третий экземпляр остается в налоговом органе.

6. При наличии оснований, предусмотренных статьей 17 или 25 Закона Республики Беларусь от 28 октября 2008 года "Об основах административных процедур" (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 264, 2/1530), налоговый орган принимает решение об отказе в принятии заявления или решение об отказе в проставлении отметки об уплате косвенных налогов по форме согласно статье 26 названного Закона.

к Протоколу об обмене информацией в электронном виде между налоговыми органами государств-членов таможенного союза об уплаченных суммах косвенных налогов

Правила заполнения заявления о ввозе товаров

и уплате косвенных налогов

Настоящие Правила определяют порядок заполнения заявления о ввозе товаров и уплате косвенных налогов (далее - Заявление) по форме Приложения 1 к Протоколу об обмене информацией в электронном виде об уплаченных суммах косвенных налогов между налоговыми органами государств-членов таможенного союза.

1. Заявление представляется налогоплательщиком (плательщиком) (далее – налогоплательщик), в налоговый орган по месту постановки на учет на бумажном носителе в четырех экземплярах и в электронном виде.

Один экземпляр Заявления остается в налоговом органе, три экземпляра возвращаются налогоплательщику с отметкой налогового органа, подтверждающей уплату косвенных налогов в полном объеме (освобождение от обложения налогом на добавленную стоимость (далее - НДС) и (или) акцизов или иной порядок уплаты в отношении товаров, которые в соответствии с законодательством государства-члена таможенного союза ввезены на территорию этого государства без уплаты косвенных налогов). Два экземпляра Заявления с отметкой налогового органа подлежат направлению налогоплательщиком налогоплательщику государства-члена таможенного союза, с территории которого вывезены товары, реализованные со ставкой НДС в размере 0 процентов (освобождением по акцизам).

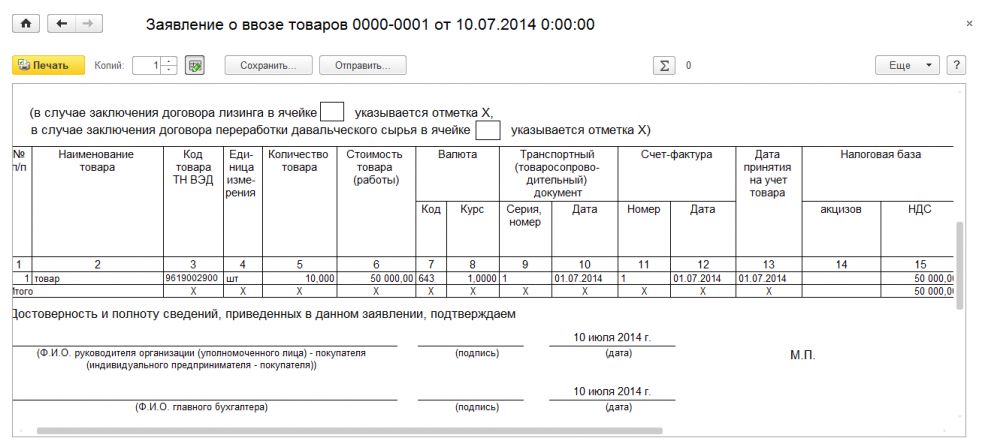

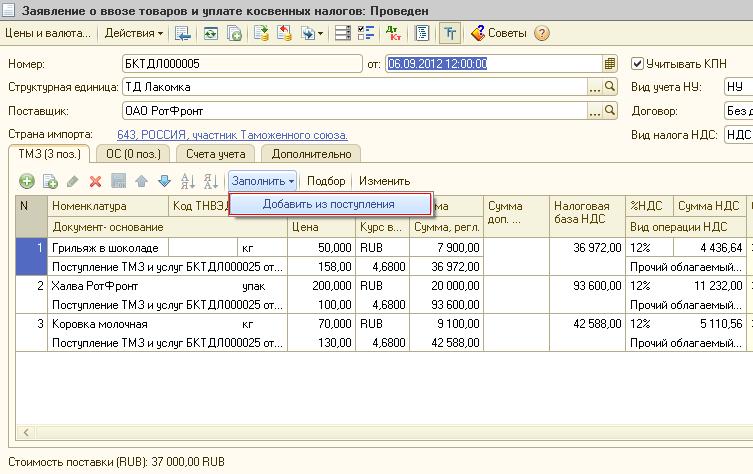

2. Заявление состоит из трех разделов и приложения к нему.

Первый и третий разделы Заявления и приложение к нему заполняет налогоплательщик, второй раздел – налоговый орган.

В строках «Продавец/Покупатель» Заявления указываются:

для налогоплательщиков Республики Беларусь – УНП (учетный номер плательщика), для налогоплательщиков Республики Казахстан – РНН (регистрационный номер налогоплательщика) либо БИН (бизнес-идентификационный номер) либо ИИН (индивидуальный идентификационный номер), для налогоплательщиков Российской Федерации – ИНН/КПП (идентификационный номер налогоплательщика/код причины постановки на учет);

наименование юридического лица или фамилия, имя, отчество индивидуального предпринимателя;

код страны, адрес местонахождения (места жительства) юридического лица (индивидуального предпринимателя).

В случае заключения договора (контракта) лизинга в соответствующей ячейке проставляется отметка «Х».

В случае заключения договора (контракта) на переработку давальческого сырья в соответствующей ячейке проставляется отметка «Х».

При заполнении Заявления помимо сведений из соответствующих договоров (контрактов) используются также сведения из информационных сообщений.

На каждом листе Заявления налогоплательщик указывает номер и дату заполнения Заявления.

Заявление подписывается руководителем организации или ее представителем и главным бухгалтером или индивидуальным предпринимателем. Полномочия представителя должны быть подтверждены в порядке, установленном законодательством государства-члена таможенного союза.

3. Заполнение Раздела 1.

Продавец (строка 01) – лицо, заключившее договор (контракт) с Покупателем, указанным в строке 02, или с комиссионером, поверенным либо агентом, действующим в интересах Покупателя.

Покупатель (строка 02) – лицо, приобретающее товары и представляющее Заявление в налоговый орган по месту постановки на учет.

Раздел 1 заполняется Покупателем товаров (комиссионером, поверенным либо агентом, если законодательством государства-члена таможенного союза предусмотрена уплата этими лицами косвенных налогов при ввозе товаров на территорию одного государства-члена таможенного союза с территории другого государства-члена таможенного союза).

В строке 05 указываются реквизиты договора (контракта) (номер и дата договора (контракта), номера и даты спецификаций), заключенного между Продавцом и Покупателем.

При приобретении товаров через комиссионера, поверенного либо агента по договору (контракту) комиссии, договору (контракту) поручения либо агентскому договору (контракту), если законодательством государства-члена таможенного союза не предусмотрена уплата указанными лицами косвенных налогов при ввозе товаров на территорию одного государства-члена таможенного союза с территории другого государства-члена таможенного союза:

а) в строке 01 «Продавец» указывается лицо, реализующее товары лицу, являющемуся комиссионером, поверенным либо агентом по договору (контракту) с Покупателем;

б) в строке 02 «Покупатель» указывается лицо, являющееся комитентом, доверителем либо принципалом по договору (контракту) с комиссионером, поверенным либо агентом, названным в подпункте «а» настоящего пункта;

в) в строке 05 отражаются реквизиты договора (контракта) между Покупателем, указанным в подпункте «б» настоящего пункта, и комиссионером, поверенным либо агентом;

г) в строке 06 отражается, в том числе, полное наименование организации (Ф.И.О. индивидуального предпринимателя), являющейся (являющегося) комиссионером, поверенным либо агентом по договору (контракту), указанному в подпункте «д»;

д) в строке 07 отражаются реквизиты договора (контракта) между комиссионером, поверенным либо агентом, указанным в подпункте «в» настоящего пункта, и Продавцом, указанном в подпункте «а» настоящего пункта.

В случае ввоза налогоплательщиком государства-члена таможенного союза на территорию данного государства-члена таможенного союза товаров, являющихся продуктом переработки давальческого сырья, приобретенного на территории другого государства-члена таможенного союза, и переработанного на территории третьего государства-члена таможенного союза, заполняется 2 (два) Заявления, при этом:

при заполнении граф Заявления, направляемого Продавцу товаров (давальческого сырья), в графах 2 и 6 таблицы указываются соответственно наименование и стоимость давальческого сырья;

при заполнении граф Заявления, направляемого Продавцу работ по переработке давальческого сырья, в графах 2 и 6 таблицы указываются соответственно наименование товара, являющегося продуктом переработки, и стоимость работ по переработке давальческого сырья.

Для определения сумм косвенных налогов при импорте товаров налогоплательщиком заполняется таблица, в которой указываются:

в графе 2 – наименование товара на основании счета-фактуры или транспортных (товаросопроводительных) документов. В случае необходимости отражения большого количества товаров допускается вместо перечня наименований конкретных товаров отражение общего вида этих товаров (например, мебель вместо столы письменные, кровати, кресла) в одной строке Заявления и отражение по соответствующим графам этой строки Заявления сведений по всем товарам, отнесенным к указанному виду товаров;

в графе 3 – код товара (10 знаков) по Товарной номенклатуре внешнеэкономической деятельности таможенного союза по подакцизным товарам и в случае применения пониженной ставки НДС по отдельным категориям товаров, а также в иных случаях, предусмотренных законодательством государства-члена таможенного союза;

в графе 4 – единица измерения количества товара, указанная в счете-фактуре или транспортном (товаросопроводительном) документе;

в графе 5 – количество товара в единицах измерения, указанных в графе 4;

в графах 6 и 7 – стоимость товара (работы) и код валюты на основании сведений из счета-фактуры или транспортных (товаросопроводительных) документов;

в графе 8 – установленный центральным (национальным) банком государства-члена таможенного союза курс национальной валюты к валюте, указанной в счете-фактуре или транспортном (товаросопроводительном) документе, на дату принятия на учет товаров;

в графе 9 – серия, номер транспортных (товаросопроводительных) документов;

в графе 10 – дата транспортных (товаросопроводительных) документов;

в графе 11 – номер счета-фактуры;

в графе 12 – дата счета-фактуры;

в графе 13 – дата принятия налогоплательщиком товара на учет;

в графе 14 – налоговая база по подакцизным товарам в национальной валюте лица, заполнившего Заявление. Налоговая база по подакцизным товарам на которые установлены адвалорные ставки акцизов, рассчитывается как произведение показателей граф 6 и 8. По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, налоговая база указывается исходя из объема импортируемого товара в натуральном выражении и равна показателю графы 5. По подакцизным товарам, по которым акцизы взимаются иным уполномоченным органом, сумма акцизов, уплаченная в бюджет государства-члена таможенного союза, указывается в графе 19. При этом в графах 14, 16 и 17 проставляется прочерк;

в графе 15 – налоговая база по НДС в национальной валюте лица, заполнившего Заявление. Налоговая база рассчитывается как произведение показателей граф 6 и 8. По подакцизным товарам налоговая база по НДС определяется с учетом суммы акцизов, указанной в графе 19;

в случае, если это предусмотрено законодательством государства-члена таможенного союза, налоговая база в графе 15 рассчитывается с учетом сумм расходов, предусмотренных в законодательстве, регулирующем принципы определения цены в целях налогообложения;

в графах 16, 17 и 18 – налоговые ставки по акцизам и НДС, установленные законодательством государства-члена таможенного союза. Если законодательством предусмотрено освобождение товаров при их ввозе на территорию государства-члена таможенного союза от обложения НДС и (или) акцизов, в графах проставляется слово «льгота». По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов, в графе 16 указывается ставка акцизов, пересчитанная в национальной валюте по курсу валюты, указанному в графе 8. По подакцизным товарам, на которые установлены адвалорные ставки налога, в графе 17 указывается ставка в процентах;

в графе 19 – сумма акцизов, рассчитанная Покупателем товаров исходя из применяемых налоговых ставок, указанных в графе 16 (в случае применения твердой (специфической) ставки) либо в графе 17 (в случае применения адвалорной ставки) к налоговой базе, указанной в графе 14;

в графе 20 – сумма НДС, рассчитанная исходя из применяемых налоговых ставок, указанных в графе 18, к налоговой базе, указанной в графе 15.

Если транспортный (товаросопроводительный) документ, подтверждающий перемещение товаров с территории одного государства-члена таможенного союза на территорию другого государства-члена таможенного союза, имеет итоговую строку, допускается перенесение в одну строку Заявления сведений итоговой строки транспортного (товаросопроводительного) документа с указанием общего наименования аналогичных друг другу ввозимых товаров.

Если в транспортном (товаросопроводительном) документе указаны подакцизные товары либо приведены показатели, относящиеся к товарам, облагаемым косвенными налогами по различным ставкам, или имеющим различные единицы измерения, то в Заявление переносятся все наименования товаров (каждая позиция) из транспортного (товаросопроводительного) документа.

Если транспортный (товаросопроводительный) документ, в котором отражено несколько аналогичных друг другу товаров, не имеет итоговой строки, то показатели, отраженные в каждой из строк транспортного (товаросопроводительного) документа, переносятся в Заявление. При этом в графах 9 и 10 Заявления указываются сведения одного и того же транспортного (товаросопроводительного) документа.

Если в счете-фактуре перечислены товары, которые указаны в нескольких транспортных (товаросопроводительных) документах, то в Заявление переносятся позиции из каждого транспортного (товаросопроводительного) документа с учетом требований, изложенных выше. При этом в графах 11 и 12 Заявления повторяются данные такого счета-фактуры.

4. Третий раздел Заявления заполняется в следующих случаях:

если обороты (операции) по реализации товаров Продавцом, указанным в разделе 1 Заявления, Покупателю, указанному в разделе 1 Заявления, не являются объектом обложения косвенными налогами в соответствии с законодательством государства-члена таможенного союза – Продавца, так как местом реализации таких товаров не признается территория государства-члена таможенного союза – Продавца. При этом в строке 08 «Продавец (комитент, доверитель, принципал)» указывается налогоплательщик государства-члена таможенного союза, с территории которого были вывезены товары, применивший при реализации этих товаров ставку НДС в размере 0 процентов (освобождение по акцизам). В строке 12 указываются реквизиты договора (контракта) (номер и дата договора (контракта), номера и даты спецификаций), заключенного между Продавцом и Покупателем, указанным в строках 08 и 09;

при реализации товара Покупателю (строка 02) через комиссионера, поверенного либо агента. При этом в строке 12 отражаются реквизиты договора (контракта) комиссии, поручения либо агентского договора (контракта), а в строках 08 и 09 – стороны данного договора (контракта).

5. В тех случаях, когда в поставке товара участвуют более трех лиц, налогоплательщик в Приложении указывает сведения о сделках по реализации товаров (перемещении товаров) от Продавца (налогоплательщика государства-члена таможенного союза, с территории которого были вывезены товары, и представляющего в налоговый орган документы, подтверждающие правомерность применения ставки НДС 0 процентов и освобождение от уплаты акцизов) до Покупателя (налогоплательщика, представляющего Заявление) с указанием лиц – участников соответствующих сделок, а также сведений из договоров (контрактов): наименование (УНП, ИНН/КПП, РНН либо БИН либо ИИН, код страны, место его нахождения (место жительства), номер и дата договора (контракта), номера и даты спецификаций.

6. В течение десяти рабочих дней со дня поступления Заявления и документов, предусмотренных Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе, должностное лицо налогового органа, принявшего Заявление, должно его рассмотреть и подтвердить факт уплаты косвенных налогов (освобождения либо иного способа уплаты), либо мотивированно отказать в соответствующем подтверждении и произвести соответствующие отметки в разделе 2 Заявления.

Похожие работы: . (РБ) отгружена на экспорт (РФ) товар. согласно договору и товарно-транспортной накладной.