Рейтинг: 5.0/5.0 (1911 проголосовавших)

Рейтинг: 5.0/5.0 (1911 проголосовавших)Категория: Бланки/Образцы

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 12 апреля 2016 г. N ЕД-4-15/6343 Федеральная налоговая служба, рассмотрев обращение о порядке заполнения заявления о ввозе товаров и уплате косвенных налогов (далее — Заявление) при ввозе товаров на территорию Российской Федерации с территории Республики Казахстан, полученных от французской компании, сообщает следующее. В соответствии с пунктом 13.5 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014), если товары приобретаются на основании договора (контракта) между налогоплательщиком одного государства — члена Евразийского экономического союза (далее — Союз) и налогоплательщиком государства, не являющегося членом Союза, и при этом товары импортируются с территории другого государства — члена Союза, косвенные налоги уплачиваются налогоплательщиком государства — члена Союза, на территорию которого импортированы товары. Согласно пункту 14 вышеназванного протокола для целей уплаты НДС налоговая база определяется на дату принятия на учет у налогоплательщика импортированных товаров на основе стоимости приобретенных товаров, а также товаров, полученных по товарообменному (бартерному) договору (контракту), а также договору (контракту) товарного кредита (товарного займа, займа в виде вещей). Пунктом 20 указанного протокола установлено, что налогоплательщик обязан представить в налоговый орган одновременно с налоговой декларацией и не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров, пакет документов, в том числе Заявление. Положениями абзацев второго и третьего пункта 3 Правил заполнения Заявления (далее — Правила), приведенных в Приложении N 2 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009, установлено, что в строке 01 раздела 1 Заявления (Продавец) указывается лицо, заключившее договор (контракт) с Покупателем, указанным в строке 02 раздела 1 Заявления, а именно с лицом, приобретающим товары и представляющим Заявление в налоговый орган по месту постановки на учет. В соответствии с пунктом 4 Правил также заполняется раздел 3 Заявления при импорте с территории одного государства — члена Союза на территорию другого государства — члена Союза товаров, приобретаемых налогоплательщиком этого другого государства (Покупатель) на основании договора с налогоплательщиком государства, не являющегося государством — членом Союза. При этом в строках 08 и 09 раздела 3 Заявления Покупателем, на территорию государства которого импортированы товары, указываются налогоплательщик государства — члена Союза, с территории которого были экспортированы товары, применивший при реализации этих товаров ставку НДС в размере 0 процентов (освобождение по акцизам), и налогоплательщик государства, не являющегося государством — членом Союза. Учитывая изложенное, в рассматриваемом случае в строке 01 раздела 1 Заявления указывается наименование французской компании, в строке 02 раздела 1 Заявления — АО, в строке 08 раздела 3 Заявления — наименование налогоплательщика Республики Казахстан, в строке 09 раздела 3 Заявления — наименование французской компании. В строке 12 раздела 3 Заявления отражаются реквизиты договора между налогоплательщиком Республики Казахстан и французской компанией.

О заполнении для целей НДС заявления о ввозе товаров и уплате косвенных налогов при ввозе в РФ из Казахстана товаров, полученных от французской организации

Похожие записи:

При импорте товаров в Казахстан (в Астану и Костанай, например) обязательным условием успешного завершения сделки является получение заявления о ввозе товаров и об уплате НДС с отметкой налогового комитета. Порядок несложен, но на практике возникают проблемы, особенно у тех, кто столкнулся с этим впервые.

Самое главное- вовремя заплатить НДС и предоставить в налоговый комитет декларацию с подтверждающими документами.

С 01.07.2010 г. начал свое действие таможенный союз России, Белоруссии и Казахстана.

Что изменилось с 01.07.2011 г.?При импорте товаров вместо грузовой таможенной декларации Импортером составляется Заявление о ввозе товаров, которое с отметкой налогового органа Казахстана Покупатель-Импортер обязан предоставить Поставщику. Что является обязательным для подтверждения нулевой ставки НДС Поставщиком.

Чем руководствоваться?с 01.07.2010 года вступило в силу соглашение от 25.01.2008 года "О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнения работ, оказании услуг в таможенном союзе" и принятые в соответствии с ним протокол от 11.12.2009 года "О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе"

Импортер не позднее 20 числа месяца, следующего за месяцем, принятия на учет ввезенных товаров в режиме импорта

Вместе с налоговой декларацией налогоплательщик представляет в налоговый комитет:

Предусмотрено представление документов в заверенных копиях.

В течение десяти рабочих дней с момента получения налоговым комитетом от импортера Заявления в четырех экземплярах на бумажном носителе и документов, подтверждающих сделку, налоговый комитет проставляет отметку на каждом экземпляре.

Очень важно и где чаще всего допускаются типичные ошибки импортерами:

Поэтому очень важно не только включить расходы, но и иметь документальное подтверждение транспортных расходов. В качестве подтверждающих документов Налоговый комитет запрашивает талон о прохождении границы перевозчиком. Отсутствие данных документов может послужить причиной отказа налоговым органом в проставлении отметок и возврата заявления импортеру. По дате, указанной в талоне налоговый комитет определяет в какой налоговый период включается сделка. Поэтому призываем вас обратить на это внимание.

Как должна быть проставлена отметка в заявлении налоговым органом?Отметка налоговым органом проставляется во втором разделе экземпляров Заявлений в строках «НДС в сумме тенге уплачен» суммы равной итоговому значению графы 19 Заявления.

Один экземпляр Заявления остается в налоговом органе, три экземпляра с отметкой – у налогоплательщика либо его представителя.

Два экземпляра Заявления с отметкой налогового органа РК об уплате косвенных налогов направляются налогоплательщиком-импортером своему контрагенту-экспортеру РФ для подтверждения ими обоснованности применения нулевой ставки НДС.

Если допущены ошибки в заявленииЕсли ошибка обнаружена налогоплательщиком, то он вправе отозвать заявление. После повторной сдачи заявления с полным комплектом документов налоговый комитет в течение 10 рабочих дней обязан проверить и проставить отметки, если документы оформлены надлежащим образом.

Если ошибка обнаружена налоговым органом, то он течение десяти рабочих дней с даты представления налогоплательщиком в налоговый орган заявления направляет налогоплательщику мотивированный отказ в подтверждении в письменном виде, в котором указывает допущенные нарушения, ошибки, предложение об их устранении и представлении нового Заявления.

К мотивированному отказу в подтверждении прилагаются три экземпляра Заявления.

Возможные причины отказа в подтверждении заявления налоговым органом

Мотивированный отказ возможен в случаях:

Кодексом Республики Казахстан об административных правонарушениях от 30 января 2001 года №155-II предусмотрена ответственность…

В случаях неуплаты, неполной уплаты косвенных налогов по импортированным товарам, уплаты таких налогов в более поздний срок налоговый орган взыскивает косвенные налоги и пени в порядке и размере, установленном законодательством государства - члена таможенного союза, на территорию которого импортированы товары.

Мы уверены, что своевременная уплата налога и своевременное предоставление декларации в налоговый орган с комплектом предусмотренных законодательством документов избавит Вас от хлопот с налоговыми органами и сделает импорт товаров простым и доступным!

ФНС России рекомендовала налогоплательщикам начиная с 1 января 2014 г. и до утверждения новой формы декларации по импорту из Белоруссии и Казахстана в поле «код по ОКАТО» (строка 010 разд. 1 и строка 010 разд. 2 декларации) указывать код по ОКТМО (Письмо от 17.10.2013 N ЕД-4-3/18585). Аналогичные рекомендации содержатся в Формате представления декларации по импорту из стран Таможенного союза в электронном виде, утвержденном Приказом ФНС России от 05.08.2010 N ЯК-7-6/374@.

Действующий Общероссийский классификатор территорий муниципальных образований ОК 033-2013 (ОКТМО) утвержден Приказом Росстандарта от 14.06.2013 N 159-ст.

Определить код ОКТМО вы можете в том числе по коду ОКАТО, использовав электронный сервис «Узнай ОКТМО», размещенный на сайте ФНС России по адресу www.nalog.ru.

В данном примере заполнения налоговой декларации по импорту из Белоруссии и Казахстана за март 2014 г. в поле «код по ОКАТО» согласно рекомендациям ФНС России указан код по ОКТМО.

ООО «Альфа» занимается оптовой торговлей косметическими товарами (ОКВЭД 51.45.1).

Организация расположена в г. Москве по адресу: ул. Белореченская, д. 28 и состоит на налоговом учете по месту нахождения в ИФНС России N 23 по г. Москве. Код по ОКТМО — 45 389 000.

— ОГРН — 1027700262567;

— ИНН — 7723012345;

— КПП — 772301001.

Руководитель организации — Сергеев Сергей Сергеевич, главный бухгалтер — Петрова Мария Петровна.

Контактный телефон — (495) 123-45-67.

По договору поставки от 07.02.2014 N 011 ООО «Альфа» приобрело у белорусской организации — ООО «Бета» (УНП — 100394105, место нахождения: Республика Беларусь, г. Заславль, ул. Минская, д. 12) подводку для глаз нерасфасованную белорусского производства: вес брутто/нетто — 156,000/136,800 кг, вид упаковки — 12 коробок картонных, количество мест — 12.

Стоимость ввезенного товара согласно сопроводительным документам составляет 65 568,24 российского рубля. Товар оплачен 5 марта 2014 г.

Подводка для глаз доставлена на склад ООО «Альфа» и принята на учет 19 марта 2014 г. (товарно-транспортная накладная серии ФТ N 0123456 от 18.03.2014, счет-фактура поставщика (ООО «Бета») от 18.03.2014 N 238). Доставку товара, включая транспортировку, погрузку и разгрузку, осуществляла сторонняя российская организация по договору, заключенному с ООО «Альфа».

Расходы ООО «Альфа» на оплату услуг сторонней организации по транспортировке, погрузке и разгрузке товаров не включаются в налоговую базу по НДС при ввозе товаров в РФ с территории Республики Беларусь. Это связано с тем, что налоговая база в данном случае исчисляется на основе стоимости приобретенных товаров, т.е. цены сделки согласно договору (контракту) (абз. 1, 2 п. 2 ст. 2 Протокола о товарах). Сумма расходов, не включенных в цену сделки, налоговую базу не увеличивает.

Импортируемый из Республики Беларусь товар ввезен на территорию РФ и принят на учет ООО «Альфа» в марте 2014 г. Следовательно, данная операция должна быть отражена в налоговой декларации по импорту из стран Таможенного союза за март. Представить ее в налоговые органы, а также уплатить соответствующий НДС организация «Альфа» должна не позднее 21 апреля 2014 г. (п. п. 7, 8 ст. 2 Протокола о товарах, п. 5 Порядка заполнения декларации).

Подробнее о сроках подачи декларации см. в разд. 35.2 «Сроки представления налоговой декларации по импорту из стран Таможенного союза (Белоруссии и Казахстана)».

О сроке уплаты налога при ввозе товаров с территории стран Таможенного союза, а также о последствиях несвоевременной уплаты см. в разд. 17.1.1.2.5 «Уплачиваем «ввозной» НДС (в период с 1 июля 2010 г. по 31 декабря 2014 г. включительно)».

Одновременно с декларацией по импорту из стран Таможенного союза организации «Альфа» следует представить в ИФНС России N 23 по г. Москве следующие документы (п. 8 ст. 2 Протокола о товарах):

— сопроводительное письмо с перечнем представляемых документов от 18.04.2014 (оригинал) — на 1 л.;

— заявление о ввозе товаров и уплате косвенных налогов от 18.04.2014 на бумажном носителе (в четырех экземплярах — всего на 12 л.) и в электронном виде;

— платежное поручение N 00215 от 17.04.2014 на перечисление суммы НДС по ввезенному товару (копию) — на 1 л.;

— выписку банка от 18.04.2014 (копию), подтверждающую фактическую уплату НДС по ввезенному товару, — на 1 л.;

— товарно-транспортную накладную серии ФТ N 0123456 от 18.03.2014 (копию) — на 1 л.;

— счет-фактуру N 238 от 18.03.2014 от белорусского поставщика — ООО «Бета» (копию) — на 1 л.;

— договор поставки от 07.02.2014 N 011 между ООО «Альфа» и ООО «Бета» (копию) — на 3 л.

Суммы НДС, уплаченные при ввозе товаров из стран Таможенного союза, можно принять к вычету при соблюдении условий ст. ст. 171, 172, п. 1 ст. 173 НК РФ, но не ранее периода, в котором налог уплачен и отражен в декларации по импорту из стран Таможенного союза (п. 11 ст. 2 Протокола о товарах).

Подробнее об этом вы можете узнать в разд. 17.1.1.2.9 «Ввозной» НДС принимаем к вычету (в период с 1 июля 2010 г. по 31 декабря 2014 г. включительно)».

При заполнении декларации по импорту из стран Таможенного союза и Заявления о ввозе товаров и уплате косвенных налогов необходимо учитывать следующее.

Расчет налога по отдельным операциям ввоза товаров производится в Заявлении (полученная величина отражается в графе 20 таблицы разд. 1 Заявления). Сумма итоговых значений графы 20 всех Заявлений, которые налогоплательщик представляет одновременно с декларацией, должна соответствовать показателю строки 030 разд. 1 декларации (абз. 5 п. 33.3 Порядка заполнения декларации). Поэтому в первую очередь целесообразно заполнить Заявление о ввозе товаров.

В рассматриваемой ситуации ООО «Альфа» в Заявлении о ввозе товаров и уплате косвенных налогов заполнит сведения о поставщике, покупателе, ввезенном товаре, а также отразит налоговую базу и исчисленную сумму НДС (по приобретенному товару). Порядок заполнения Заявления рассмотрен в разд. 35.5.3 «Порядок заполнения Заявления о ввозе товаров из стран Таможенного союза (Белоруссии и Казахстана) и уплате косвенных налогов».

Заявления должны подписать руководитель организации С.С. Сергеев и главный бухгалтер М.П. Петрова.

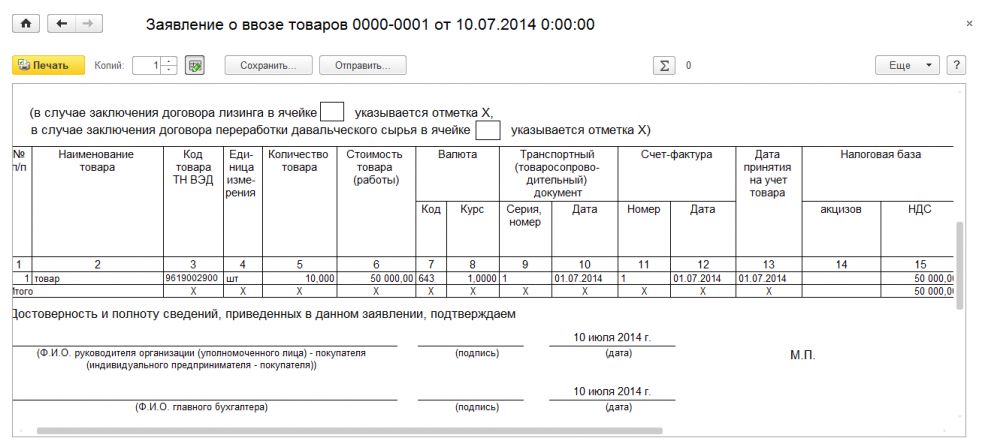

См. образец заполнения Заявления о ввозе товаров и уплате косвенных налогов в 2014 г.

Учитывая, что подводка для глаз не является подакцизным товаром, ООО «Альфа» должно представить в налоговую инспекцию декларацию по импорту из государств — членов Таможенного союза в таком составе:

— титульный лист;

Порядок заполнения декларации по импорту из Белоруссии выглядит следующим образом.

Помимо ИНН, КПП и номера страницы (002) в этом разделе организация отразит:

НК РФ предусматривает наличие 2-ух косвенных налогов – НДС и акцизы. С данными видами налогов компании сталкиваются при сбыте или приобретении ценностей, а также при ввозе товарных ценностей на российскую таможенную территорию (импортные операции).

Косвенный налог добавляется к стоимости реализуемых или ввозимых ценностей и предъявляется продавцом покупателю. Добавленный налог подлежит уплате продавцом в бюджет с учетом положенных вычетов по данному виду налогового обязательства. Понятие «косвенный» означает, что на самом деле обязанность по уплате налога ложится на покупателя, но не напрямую, а через посредника, в роли которого выступает продавец.

Процедура вычисления, уплаты и возмещения добавленного налога регулируется гл.21, а акцизов – гл.22 НК РФ.

Косвенные налоги при импортных операцияхВвоз ценностей на территорию таможенного союза РФ выступает поводом для вычисления и уплаты косвенных налогов. Платить нужно той стране, чей таможенный орган выпускает ТМЦ:

Обязанность по перечислению добавленного налога ложится на декларанта товаров, то есть покупателя.

Для принятия правильного решения относительно необходимости перечисления налога с ввозимых ценностей, его величины и места уплаты, нужно определиться со следующими моментами:

В п.3ст.80 ТК ТС определены случаи, когда не нужно платить НДС с импортируемых ценностей. В ст.150 НК РФ представлен список тех товарных ценностей, при ввозе которых не нужно добавлять налог к стоимости. При несоответствии условиям из указанной статьи ТК ТС и при импорте товарных ценностей, не включенных в список, следует посчитать добавленный налог по ставке, актуальной на день представления таможенной декларации.

Таможенная процедураНа порядок уплаты косвенных налогов по ввозным операциям влияет таможенная процедура, под которую помещаются импортируемые ценности. В зависимости от этой процедуры НДС нужно будет уплатить в полном, ограниченном объеме или же не платить вовсе.

На таможенную процедуру влияют цели выпуска ТМЦ в РФ таможенным органом:

Особенности уплаты налога

Транзит, переработка, хранение или уничтожение на таможне, реэкспорт, свободная таможенная зона или склад, беспошлинная торговля, движение припасов и их декларирование, отказ в пользу гос-ва.

Временный ввоз, импорт продуктов переработки при их помещении за пределами территории таможни

Не платится или платится в ограниченной величине

Ввоз или переработка ценностей для потребления в РФ

Платится в полном размере

Ставка НДСНа величину ставки влияет характер ввозимых ценностей – 10 или 18%.

Для определения величины подходящей ставки для ввозимых товаров нужно установить коды по ТН ВЭД ТС, после чего сопоставить их с кодами товаров, для которых предусмотрена ставка 10% (они перечислены в специальных перечнях российского правительства). Если среди ввозимых ТМЦ имеются товары из данных перечней, то нужно использовать ставку 10%, в противном случае — 18%.

Пример определения подходящей ставкиКомпания ввозит в РФ каперсы из Германии. Какую ставку нужно применить?

В ТН ВЭД ТС каперсы входят в категорию 0709 «Овощи..» и имеют код 0709 99 400 0. Данный код включен в перечень товаров с применением ставки 10%, утвержденный Постановлением №908 от 31.12.04, поэтому при ввозе каперсов компании нужно посчитать добавленный налог в размере 10%.

Расчет НДСЕсли установлена необходимость добавление налога и определена величина актуальной ставки, то НДС можно вычислить таким образом:

НДС = (таможенная стоимость импортируемых ценностей + пошлина + акциз) * налоговая ставка

Размеры пошлин определяются Единым таможенным тарифом ЕАЭС. Акцизные ставки определены 193 ст. НК РФ.

Если от пошлины товар освобожден, и ввозимые ценности не являются подакцизными, то достаточно умножить стоимость ТМЦ на налоговую ставку.

НДС определяется в отношении каждого наименования ввозимых ценностей, после чего производится суммирование величин добавочного налога по всем позициям. Полученную сумму нужно перевести в российские рубли.

Посчитать добавленный налог нужно самостоятельно, после чего отразить его величину в декларации ДТС-1 или ДТС-2. При несогласии таможенного органа с проведенными расчетами, будет проведена корректировка, с которой декларант может либо согласиться, либо пытаться отстоять свое мнение (в том числе и в суде).

Сроки уплаты косвенных налогов (НДС)Конкретные даты для перечисления зависят от таможенной процедуры, под которую помещены ввозимые ценности. Если ввоз товаров производится для потребления внутри российского рынка, то обязанность по уплате возникает до выпуска ценностей с таможенной территории.

Если выпуск ввозимых товаров осуществлен до момента подачи таможенной декларации (это возможно в ряде случаев по ст.197 ТК ТС), то перечислить добавочный налог надлежит в течение 10-ти дней, которые отсчитываются с начала месяца, идущего за месяцем выпуска.

При временном ввозе товарных ценностей добавленный налог надлежит перечислить до выпуска согласно указанной процедуре вместе с ввозными пошлинами и налогами за период временного ввоза.

Уплаченный налог можно направить к вычету на основании таможенной декларации, если товары будут использованы в операциях, облагаемых добавочным налогом, в противном случае придется учесть его в стоимости ввезенных ценностей. Неплательщики НДС обязаны также уплатить налог с ввозимых товаров, но зачесть к вычету его не получится.

Лишние перечисленные средства по добавленному налогу позволено зачесть в виде уплаты пошлин таможенного характера, пеней и %-ов.

Импорт из стран таможенного союзаПри ввозе товарных ценностей из стран таможенного союза (Казахстана и Белоруссии, а с 29.05.2014 Армении с Кыргызстаном) платить косвенные налоги должен покупатель импортных товаров в местную налоговую, где он стоит на учете. Данная обязанность имеется как у плательщиков рассматриваемых видов налогов, так и у лиц, освобожденных от этого в силу применения спецрежимов или положений ст.145 НК РФ.

Для вычисления добавочного налога следует применять одну из ставок, определенных 2-м и 3-м пунктами 164 ст. НК РФ. Также нужно учитывать положения из 17-го пункта Протокола, сопровождающего Договор о ЕАЭС в качестве 18-го приложения.

Считать НДС нужно в день принятия ценностей к учету от стоимости, подлежащей перечислению поставщику за приобретенные ценности согласно приложенной документации. Суммы из документов, обозначенные в иностранной валюте надлежит перевести в рубли по курсу ЦБ на день оприходования товаров.

Срок перечисления добавленного налога – до 20-того числа включительно месяца, идущего за месяцем оприходования ввозных товаров. Вместе с оплатой надлежит предоставить пакет документов, в составе которого:

Перечисленный добавленный налог плательщики могут направить к возмещению, все прочие лица обязаны его списать в расходы или включить в стоимость ввозных ценностей.

Документальным основанием для приемки к вычету выступает счет-фактура, платежная документация о перечислении налога, заявление, поэтому возместить такой НДС можно только после представления данной документации в налоговую.

Заявление об уплате косвенных налоговПредоставить данное заявление нужно в налоговую по месту регистрации вместе с прочей необходимой документацией, в том числе налоговой декларацией в период до 20-го числа месяца, идущего за месяцем приема импортных товаров к учету. Формат подачи — в электронном виде с заверением УКЭП плательщика или в бумажном виде в 4 экземплярах.

Новый порядок представления рассматриваемого документа в электронном виде действуют с начала января 2015г.

Бланк заявления содержится в приложении 1 к Протоколу от 11.12.09 (в ред. от 31.12.14). Этот же протокол определяет и порядок заполнения данного бланка.

Копии заполненного заявления направляются экспортеру в электронном или бумажном виде.

Заявление об уплате косвенных налогов

Раздел: Образцы документов

Тип документа: Заявление

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания.

Заявление состоит из двух частей, верхнюю часть (до черты) заполняет налогоплательщик, вторую (нижнюю) - налоговый орган. Первый экземпляр остается в налоговом органе страны импортера, второй и третий экземпляры с отметкой налогового органа возвращаются налогоплательщику-импортеру. Третий экземпляр направляется налогоплательщиком-импортером налогоплательщику-поставщику.

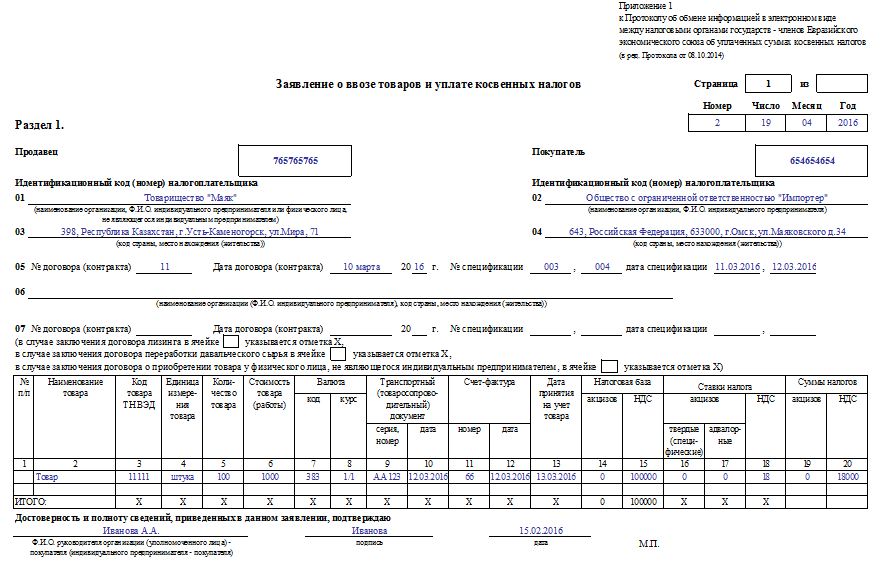

В строках "продавец"/"покупатель" для налогоплательщиков, зарегистрированных в Республике Беларусь, отражается УНП, для налогоплательщиков, зарегистрированных в Российской Федерации, - ИНН и КПП. Для налогоплательщиков, не зарегистрированных в этих государствах, УНП или ИНН и КПП отражаются при их наличии.

В строке "N контракта (договора)" и "дата контракта (договора)", а также "N спецификации" и "дата спецификации" (при ее наличии) заполняются соответствующие реквизиты из контракта (договора), спецификации.

В графе 1 отражается наименование ввозимого товара. В случаях необходимости отражения большого перечня товаров допускается вместо перечня наименований конкретных товаров отражение общего вида этих товаров (например, мебель вместо столы письменные, кровати, парикмахерские кресла) в одной строке заявления и отражение по соответствующим графам этой строки заявления сведений по всем товарам, отнесенным к указанному виду товаров. В отношении товаров, по которым согласно законодательству применяется ставка налога на добавленную стоимость в размере 10 процентов, указанное допускается только в случае, если товары имеют одинаковый код ТН ВЭД.

В графе 2 код ТН ВЭД отражается в обязательном порядке по товарам, по которым согласно законодательству применяется ставка налога на добавленную стоимость в размере 10 процентов.

В графе 3 отражается единица измерения товара.

В графе 4 отражается количество в единицах измерения, предусмотренных в графе 3.

В графе 5 отражается код валюты на основании товаросопроводительных документов (счетов-фактур).

В графе 6 отражается стоимость товара из товаросопроводительных документов (счетов-фактур).

При ввозе товаров, вывезенных из одного государства одной Стороны для переработки в государстве другой Стороны, в графе 6 отражается стоимость работ (услуг) по переработке товаров. При ввозе товаров, изготовленных в результате выполнения работ (оказания услуг), в графе 6 отражается стоимость работ (услуг) по изготовлению этих товаров.

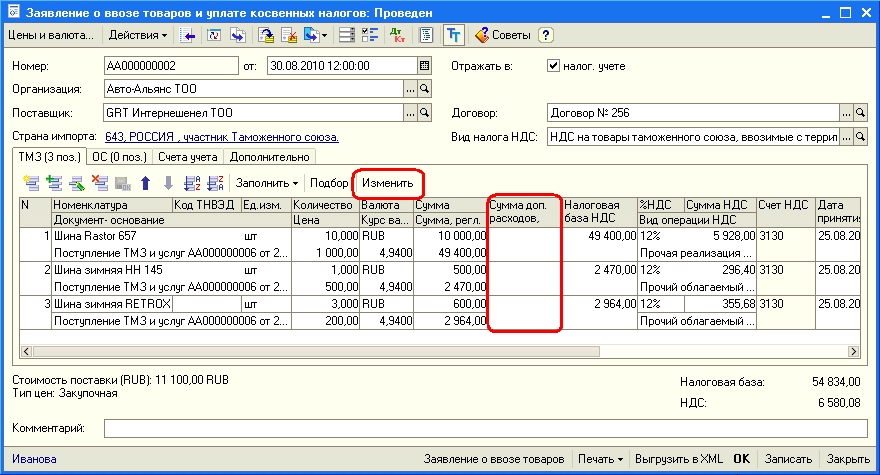

В графе 7 отражаются принимаемые для определения налоговой базы дополнительные расходы. Сумма расходов отражается на дату принятия товара на учет в валюте, применяемой для заполнения графы "Налоговая база". К таким расходам относятся:

а) расходы по доставке товара, в том числе расходы на транспортировку, погрузку, выгрузку, перегрузку, перевалку и экспедирование товаров

б) страховая сумма

в) стоимость контейнеров и (или) другой многооборотной тары, не подлежащей возврату, если они рассматриваются как единое целое с оцениваемыми товарами:

г) стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке.

В графе 8 отражаются серия, номер и дата товаротранспортного документа с отражением по видам товаров.

В графе 9 при перемещении товаров из Российской Федерации отражаются номер и дата счета-фактуры.

В графе 10 отражается дата принятия налогоплательщиком на учет ввезенного товара на основании товаросопроводительных документов, счетов-фактур.

В графах 11 - 12 налоговая база определяется путем суммирования графы "Стоимость товара" и графы "Расходы, принимаемые для определения налоговой базы". Если действующим законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах 11 - 12 проставляется прочерк.

В графах 13 - 14 отражается ставка налога. Если законодательством предусмотрена льгота по косвенным налогам при ввозе товаров, в графах отражается слово "льгота". В графе 14 ставки акцизов отражаются в абсолютных величинах либо в процентах (в зависимости от установленных национальным законодательством).

В графах 15 - 16 отражается сумма уплаченных налогов. Если законодательством предусмотрена льгота по косвенным налогом при ввозе товаров, в графах проставляется прочерк.

Налоговый орган в течение десяти рабочих дней производит отметку в случае уплаты налогоплательщиком в полном объеме косвенных налогов и соответствия сведений, указанных налогоплательщиком в заявлении, требованиям, предъявляемым п. 2 и п. 6 Раздела 1 Положения о порядке взимания косвенных налогов и механизме контроля за их уплатой при перемещении товаров между Республикой Беларусь и Российской Федерации.

Заполнение заявления о ввозе товаров из стран таможенного союза и уплате косвенных налоговЕсли организация ввозит на территорию Российской Федерации товары из стран Таможенного союза, то одновременно с декларацией необходимо представить в налоговую инспекцию Заявление о ввозе товаров и уплате косвенных налогов (пп. 1 п. 8 ст. 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе от 11.12.2009 (далее - Протокол о товарах)).

Если подать Заявление о ввозе товаров в налоговые органы не одновременно с декларацией, а позже, то в проставлении отметки на Заявлении налоговые органы отказать не должны. Главное - представить Заявление не позднее 20-го числа месяца, следующего за месяцем принятия товаров на учет. Об этом сказано в Письме УФНС России по г. Москве от 02.11.2010 №16-15/114926.

Форма Заявления о ввозе товаров. а также Правила его заполнения содержатся соответственно в Приложениях №1 и 2 к Протоколу от 11.12.2009 Об обмене информацией в электронном виде между налоговыми органами государств - членов Таможенного союза об уплаченных суммах косвенных налогов (далее - Протокол об обмене информацией).

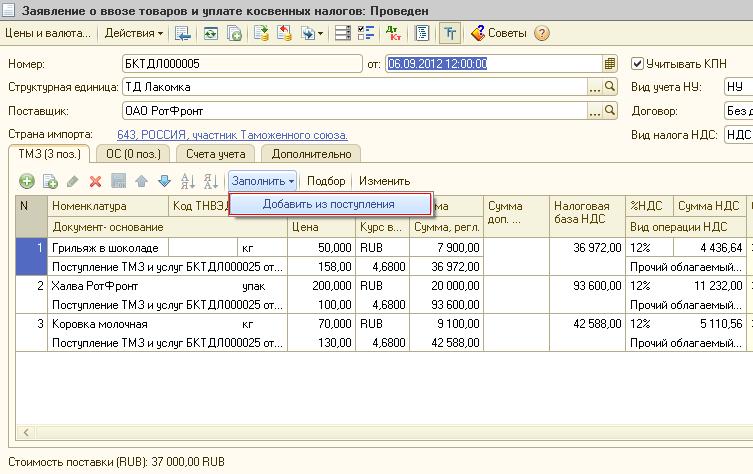

Заявление о ввозе товаров состоит из трех разделов и Приложения. Налогоплательщик заполняет раздел 1 и 3, а также Приложение (п. 2 Правил заполнения Заявления о ввозе товаров). Раздел 2 Заявления о ввозе товаров заполняется налоговым органом.

Заявление о ввозе товаров необходимо заполнить и представить в налоговый орган на бумажном носителе в четырех экземплярах, а также в электронном виде. Один экземпляр остается в налоговой инспекции. Три экземпляра с отметкой налогового органа о полной уплате НДС (освобождении от обложения НДС) будут возвращены налогоплательщику. Один из возвращенных экземпляров предназначен для самого налогоплательщика, а два - для иностранного налогоплательщика государства - члена Таможенного союза, с территории которого вывезены товары (п. 1 Правил заполнения Заявления о ввозе товаров).

Формат представления Заявления о ввозе товаров в электронной форме в настоящее время утвержден Приказом ФНС России от 30.08.2012 №ММВ-7-6/583@.

В период с 6 марта по 30 сентября 2012 г. включительно применялся Формат Заявления, утвержденный Приказом ФНС России от 01.02.2012 №ММВ-7-6/40@.

Ранее применялся Формат Заявления, утвержденный Приказом ФНС России от 24.01.2011 №ММВ-7-6/25@.

Если организация импортирует в Россию продукты переработки давальческого сырья, приобретенного на территории другого государства Таможенного союза и переработанного на территории третьего государства Таможенного союза, то нужно заполнить два Заявления в четырех экземплярах каждое (п. 3 Правил заполнения Заявления о ввозе товаров):

На каждом листе Заявления о ввозе товаров нужно указать номер Заявления и дату его заполнения, а также проставить номер страницы и общее количество страниц. Об этом сказано в п. 2 Правил заполнения Заявления о ввозе товаров.

На Заявлении о ввозе товаров также указываются фамилия, имя и отчество руководителя организации или индивидуального предпринимателя, а также главного бухгалтера, проставляются их подписи, дата и печать.

Раздел 1 Заявления о ввозе товаров заполняет покупатель товаров (или посредник, если он уплачивает НДС при ввозе товаров) (п. 3 Правил заполнения Заявления о ввозе товаров).

Рассмотрим подробнее порядок заполнения строк Заявления о ввозе товаров из стран таможенного союза (см. вложенный файл ).

Отметим, что Правила заполнения Заявления о ввозе товаров также предусматривают следующие особенности заполнения граф таблицы раздела 1 в зависимости от оформления транспортных (товаросопроводительных) документов и счетов-фактур:

1) если транспортный (товаросопроводительный) документ имеет итоговую строку по аналогичным друг другу товарам, то сведения из нее можно перенести в одну строку Заявления о ввозе товаров с указанием общего наименования таких товаров (абзац 33 п. 3 Правил заполнения Заявления о ввозе товаров)

2) в Заявление нужно перенести все наименования товаров (указать каждую позицию), если в транспортном (товаросопроводительном) документе: поименованы подакцизные товары приведены показатели, относящиеся к товарам, облагаемым по разным ставкам или имеющим разные единицы измерения (абзац 34 п. 3 Правил заполнения Заявления о ввозе товаров)

3) если транспортный (товаросопроводительный) документ не имеет итоговой строки по аналогичным друг другу товарам, то в Заявление о ввозе товаров переносятся показатели всех строк этого документа. При этом в графах 9 и 10 таблицы разд. 1 указываются сведения одного и того же документа (абзац 35 п. 3 Правил заполнения Заявления о ввозе товаров)

4) если в счете-фактуре содержатся наименования товаров из нескольких транспортных (товаросопроводительных) документов, то в Заявлении нужно указать позиции из каждого такого документа, а в графах 11 и 12 таблицы повторяются реквизиты данного счета-фактуры (абзац 36 п. 3 Правил заполнения Заявления о ввозе товаров).

Кроме того, ФНС России в Письме от 10.05.2011 №АС-4-2/7439 (п. 1) даны разъяснения о том, как заполняются графы 11 и 12 разд. 1 Заявления, если выставление счета-фактуры не предусмотрено законодательством государства, с территории которого ввозятся товары. Чиновники отмечают, что в таком случае в графах 11 и 12 указываются реквизиты иного предусмотренного законодательством государства-экспортера документа, в котором отражена стоимость импортируемых товаров. Например, при ввозе товаров из Белоруссии это может быть ТТН-1, ТН-2 или любой другой документ. В частности, по мнению налогового ведомства, таким документом может являться инвойс (Письмо ФНС России от 20.03.2014 №ЕД-4-15/5040@).

Если же отдельный документ, в котором приведены сведения о стоимости товаров, не составлялся, но такая информация содержится в товаротранспортном (товаросопроводительном) документе, в графах 9-12 таблицы можно указать реквизиты одного документа (Письмо ФНС России от 10.05.2011 №АС-4-2/7439 (п. 1)).

Раздел 3 Заявления о ввозе товаров заполняется только в случаях, если (п. 4 Правил заполнения Заявления о ввозе товаров):

В первом случае в строке 08 указывается налогоплательщик государства, из которого вывезены товары, применивший ставку НДС 0%. В строке 12 отражаются реквизиты договора между указанным налогоплательщиком и покупателем.

Во втором случае в строке 12 отражаются реквизиты посреднического договора, а в строках 08 и 09 - стороны этого договора.

В иных случаях раздел 3 не заполняется и, соответственно, не представляется в налоговые органы в составе Заявления. Однако заполнение раздела 3 с проставлением в нем прочерков или нулей не препятствует подаче Заявления, налоговики проставят на нем соответствующие отметки (Письмо ФНС России от 21.10.2010 №АС-37-2/13886@).

Кроме того, по мнению Минфина России, Заявление должны принять и в том случае, если при отсутствии посреднических отношений будет заполнен раздел 3, с указанием в нем дополнительной информации. Например, указание сведений о взаимоотношениях поставщика - налогоплательщика страны, не являющейся участником ТС, и грузоотправителя - налогоплательщика страны - участника ТС не является основанием для отказа в принятии заявления (Письма Минфина России от 27.03.2012 №03-07-15/30, от 27.01.2011 №03-07-13/1-04).

Приложение к Заявлению заполняется только в случае, если в поставке товара участвуют более трех лиц.

При этом в Приложении нужно указать сведения о сделках по перемещению товаров от продавца к покупателю. В данном случае продавец - это лицо, которое применяет ставку НДС 0% при вывозе товаров с территории Белоруссии или Казахстана, а покупатель - лицо, представляющее Заявление (п. 5 Правил заполнения Заявления о ввозе товаров).

Рассмотрим ситуацию заполнения графы раздела 1 Заявления о ввозе товаров, если одному наименованию товара соответствует несколько транспортных (товаросопроводительных) документов .

В настоящее время при заполнении Заявления о ввозе товаров в электронном виде для каждого наименования товара можно указывать несколько транспортных (товаросопроводительных) документов.

В то же время ранее, до внесения соответствующих изменений в Формат Заявления, утвержденный Приказом ФНС России от 24.01.2011 №ММВ-7-6/25@, это не было предусмотрено.

В связи с этим специалисты ФНС России разъяснили, как следует заполнять Заявление, если одному наименованию товара соответствует несколько транспортных (товаросопроводительных) документов (Письмо от 13.10.2010 №АС-37-2/13179@).

Так, логично было бы в графах 9 и 10 таблицы раздела 1 Заявления указывать все транспортные (товаросопроводительные) документы независимо от их количества.

Однако чиновники отмечали, что в Заявлениях в электронном виде для каждого наименования товара в соответствующих графах раздела 1 можно указывать только один транспортный (товаросопроводительный) документ. Это было предусмотрено Требованиями к составу и структуре информации в электронном виде об уплаченных суммах косвенных налогов в бюджеты государств - членов Таможенного союза, установленными Протоколом об обмене информацией.

Таким образом, сведения, представленные налогоплательщиком на бумажном носителе, могли отличаться от данных, полученных налоговым органом в рамках информационного обмена между налоговыми органами государств Таможенного союза. В этом случае применение нулевой ставки НДС не было подтверждено. Проверяющие также были вправе привлечь организацию к ответственности за несоответствие сведений (п. 9 ст. 2 Протокола о товарах).

В связи с этим ФНС России в приведенном Письме указала, что для подтверждения ставки НДС 0% в Заявлении необходимо отражать только один транспортный (товаросопроводительный) документ по каждому наименованию товара.

Как выглядит, заполняется и куда подается заявление о ввозе товаров и уплате косвенных налогов?Форма заявления о ввозе товаров и уплате косвенных налогов утверждена в Приложении 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств-членов Таможенного союза об уплаченных суммах косвенных налогов от 11 декабря 2009 г.

Порядок заполнения Заявления определен Правилами заполнения заявления о ввозе товаров и уплате косвенных налогов, являющимися Приложением 2 к Протоколу об обмене информацией.

Заявление представляется индивидуальным предпринимателем в налоговый орган по месту постановки на учет на бумажном носителе в четырех экземплярах и в электронном виде.

Описание формата Заявления в электронном виде размещено на официальном сайте МНС (www.nalog.gov.by) в разделе Таможенный союз в подразделе «АРМ плательщика-«Таможенный союз».

Один экземпляр Заявления остается в налоговом органе, три экземпляра возвращаются индивидуальному предпринимателю с отметкой налогового органа, подтверждающей уплату НДС в полном объеме. Два экземпляра Заявления с отметкой налогового органа подлежат направлению индивидуальным предпринимателем налогоплательщику государства - члена Таможенного союза, с территории которого вывезены товары, реализованные со ставкой НДС в размере 0 процентов.

Заявление является одним из основных документов, подтверждающих экспорт товаров в Таможенном союзе. Если индивидуальный предприниматель-покупатель не оформит Заявление в установленном порядке, то продавец товаров - резидент Российской Федерации или Республики Казахстан не сможет применить нулевую ставку по НДС.

Заполняем заявление о ввозе товаров и уплате косвенных налогов — Памятка клиентуПри импорте товаров в Казахстан (в Астану и Костанай, например) обязательным условием успешного завершения сделки является получение заявления о ввозе товаров и об уплате НДС с отметкой налогового комитета. Порядок несложен, но на практике возникают проблемы, особенно у тех, кто столкнулся с этим впервые.

Самое главное- вовремя заплатить НДС и предоставить в налоговый комитет декларацию с подтверждающими документами.

С 01.07.2010 г. начал свое действие таможенный союз России, Белоруссии и Казахстана.

Что изменилось с 01.07.2011 г.?При импорте товаров вместо грузовой таможенной декларации Импортером составляется Заявление о ввозе товаров, которое с отметкой налогового органа Казахстана Покупатель-Импортер обязан предоставить Поставщику. Что является обязательным для подтверждения нулевой ставки НДС Поставщиком.

Чем руководствоваться?с 01.07.2010 года вступило в силу соглашение от 25.01.2008 года "О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнения работ, оказании услуг в таможенном союзе" и принятые в соответствии с ним протокол от 11.12.2009 года "О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе"

Импортер не позднее 20 числа месяца, следующего за месяцем, принятия на учет ввезенных товаров в режиме импорта

Вместе с налоговой декларацией налогоплательщик представляет в налоговый комитет:

Предусмотрено представление документов в заверенных копиях.

В течение десяти рабочих дней с момента получения налоговым комитетом от импортера Заявления в четырех экземплярах на бумажном носителе и документов, подтверждающих сделку, налоговый комитет проставляет отметку на каждом экземпляре.

Очень важно и где чаще всего допускаются типичные ошибки импортерами:

Поэтому очень важно не только включить расходы, но и иметь документальное подтверждение транспортных расходов. В качестве подтверждающих документов Налоговый комитет запрашивает талон о прохождении границы перевозчиком. Отсутствие данных документов может послужить причиной отказа налоговым органом в проставлении отметок и возврата заявления импортеру. По дате, указанной в талоне налоговый комитет определяет в какой налоговый период включается сделка. Поэтому призываем вас обратить на это внимание.

Как должна быть проставлена отметка в заявлении налоговым органом?Отметка налоговым органом проставляется во втором разделе экземпляров Заявлений в строках НДС в сумме тенге уплачен суммы равной итоговому значению графы 19 Заявления.

Один экземпляр Заявления остается в налоговом органе, три экземпляра с отметкой - у налогоплательщика либо его представителя.

Два экземпляра Заявления с отметкой налогового органа РК об уплате косвенных налогов направляются налогоплательщиком-импортером своему контрагенту-экспортеру РФ для подтверждения ими обоснованности применения нулевой ставки НДС.

Если допущены ошибки в заявленииЕсли ошибка обнаружена налогоплательщиком, то он вправе отозвать заявление. После повторной сдачи заявления с полным комплектом документов налоговый комитет в течение 10 рабочих дней обязан проверить и проставить отметки, если документы оформлены надлежащим образом.

Если ошибка обнаружена налоговым органом, то он течение десяти рабочих дней с даты представления налогоплательщиком в налоговый орган заявления направляет налогоплательщику мотивированный отказ в подтверждении в письменном виде, в котором указывает допущенные нарушения, ошибки, предложение об их устранении и представлении нового Заявления.

К мотивированному отказу в подтверждении прилагаются три экземпляра Заявления.

Возможные причины отказа в подтверждении заявления налоговым органом

Мотивированный отказ возможен в случаях:

Кодексом Республики Казахстан об административных правонарушениях от 30 января 2001 года №155-II предусмотрена ответственность&hellip

В случаях неуплаты, неполной уплаты косвенных налогов по импортированным товарам, уплаты таких налогов в более поздний срок налоговый орган взыскивает косвенные налоги и пени в порядке и размере, установленном законодательством государства - члена таможенного союза, на территорию которого импортированы товары.

Мы уверены, что своевременная уплата налога и своевременное предоставление декларации в налоговый орган с комплектом предусмотренных законодательством документов избавит Вас от хлопот с налоговыми органами и сделает импорт товаров простым и доступным!