Рейтинг: 4.8/5.0 (1918 проголосовавших)

Рейтинг: 4.8/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

1. Вступили в силу требования использовать РРО для единщиков 2-й группы и терминалов самообслуживания (ПТКС).

2. Закончился переходный период для перевода ЭККА (кассовых аппаратов) на почековую передачу данных.

В 2016 году применять кассовые аппараты или другие РРО обязаны:

- предприниматели - плательщики единого налога, принимающих оплаты наличными, платежными картами, жетонами и др. III группы единого налога - с 1 июля 2015 года, а II группы - с 1 января 2016 года. В основном это касается магазинов, ларьков, интернет магазинов, служб доставки, ресторанов, кафе, баров, сервисных центров, салонов красоты, SPA, спортзалов и других заведений, предлагающих товары и услуги населению или другим ФОТ.

- предприятия, торгующие пивом и другими спиртными напитками. Даже если оборот такого предприятия не достигает 1 млн. грн. то для получения лицензии на продажу необходимо подать информацию о приобретенном и установленном РРО.

- Аппараты самообслуживания и вендинговые машины, принимающих наличные платежи (Небанковские платежные терминалы, водоматы, кофематов и др.).

- предприятия, которые работают на общей системе налогообложения и принимают наличные платежи, обязаны применять РРО в любом случае.

Кому разрешается не использовать кассовый аппарат (РРО):

- физическим лицам-предпринимателям (ФЛП) на едином налоге (любой группы), пока не достигли оборота 1 млн.грн. в календарном году.

- всем ФЛП-единщиков 1й группы, а также предпринимателям, которые работают на рынке; объектам милкороздрибнои разъездной торговли.

- в других случаях: при продаже билетов, при продаже товаров собственного производства (вне магазинов и заведениями общественного питания), в школьных буфетах, при осуществлении банковских операций и в д-еяких других случаях (см. полный перечень в п.9.2. Закона о РРО).

Применение РРО при превышении оборота 1 млн.грн.

С января 2016 года все физические лица-предприниматели 2-й и 3-й группы единого налога, по достижении оборота в 1 млн.грн. должны использовать кассовые аппараты при работе с наличными и платежными картами. Как только оборот предпринимателя в календарном году достигнет 1 млн. грн. с первого дня следующего квартала нужно начать использовать РРО, и использование его продолжается до окончания срока регистрации такого предпринимателя. при этом неважно, был оборот наличным или безналичным: хотите принимать наличные оплаты - используйте кассовый аппарат.

Заметим, если основу оборота составляют безналичные платежи, и возникла разовая необходимость принять наличный платеж, пусть клиент произведет оплату через банк - тогда РРО не нужно. Если же наличные операции происходят часто, и общий оборот предприятия превышает 1 млн. грн. то необходимо купить кассовый аппарат: благо, за прошлый год появились недорогие кассовые аппараты - например, Datecs МР-01 которой обойдется чуть более 4500 грн. при сроке использования 7 лет.

Технические требования к кассовым аппаратам и фискальных регистраторов в 2016 году

1 января 2016 года завершился переходный период для доработки или замены существующей кассовой техники на обеспечивающую представление по электронным каналам связи электронных копий расчетных документов и фискальных отчетных чеков. Еще несколько лет назад все РРО печатали бумажные копии чеков, которые предоставлялись в налоговую и сохранялись в течение 3 лет. по период 2011-2016 гг. в ходе фискальной реформы вся отчетность была переведена в электронную форму - сейчас любой РРО должен быть подключен к Интернету и отправлять отчетные данные к ГФС о каждом проведен чек.

В каких случаях РРО при реализации горючего не применяется?

РРО могут не применяться только при отпуске:

- оптовых партий горючего, расчеты за которые осуществлены путем безналичного перевода средств со счета на счет, либо путем взаимозачета,

- или горючего, находящегося на ответственном хранении, при условии, что такой отпуск осуществляется из емкостей, специально предназначенных для хранения и отпуска оптовых партий горючего.

Нужен ли РРО при расчетах с предпринимателями единщиками через POS-терминал?

При осуществлении расчетных операций в наличной и/или в безналичной форме (с применением платежных карточек, платежных чеков, жетонов и т.п.) применение РРО является обязательным.

Для осуществления расчетных операций через РРО в безналичной форме (с применением платежных карточек, платежных чеков, жетонов и т.п.) допустимо, в частности, использование РОS-терминала, который настроен для работы в едином цикле с РРО.

Документом, подтверждающим осуществление платежа с помощью платежной карточки, должен быть:

- фискальный кассовый чек (в случае обязательного применения РРО)

- расчетный документ, который соответствует требованиям Положения о форме и содержании расчетных документов (в случае освобождения от применения РРО).

В то же время напомним, что РРО не применяются единщиками I, II и III группы (Предпринимателями) независимо от выбранного вида деятельности, объем дохода которых в течение календарного года не превышает 1 млн гривен. То есть, если доход плательщика единого налога второй или 3-й группы в течение календарного года не превышает 1000000 гривен, регистрировать и применять РРО при использовании РОS-терминала не обязательно.

Кто может подписывать расходные кассовые ордера?

Документы на выдачу наличности должны подписывать руководитель и главный бухгалтер или работник предприятия, уполномоченный на это руководителем.

Выдача наличных денег из касс производится по расходным кассовым ордерам или расходным сведениями. Документы на выдачу наличности должны подписывать руководитель и главный бухгалтер или работник предприятия, уполномоченный на это руководителем. К расходным ордерам могут прилагаться заявление на выдачу наличности, расчеты и тому подобное.

Если на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и ??т является разрешительная надпись руководителя предприятия, то его подпись на расходных кассовых ордерах обязателен.

Для вывода остатка наличности в кассе не принимаются расходные кассовые ордера или расходные ведомости, в которых выдача наличности из кассы не подтверждена подписью получателя.

Заместитель руководителя предприятия, работник предприятия имеют право подписывать РКО при условии предоставления им руководителем предприятия соответствующими полномочиями, которые закреплены внутренними распорядительными документами (приказами, положениями и т.п.).

Какие документы таким предпринимателям нужно предоставить для регистрации РРО?

Для регистрации РРО субъект хозяйствования подает в контролирующий орган:

- заявление о регистрации РРО по форме № 1-РРО;

- копию документа, подтверждающего факт покупки или бесплатного получения РРО в собственность, другого документа, подтверждающего право собственности или пользования РРО;

- копию документа на право собственности или иного документа, дающего право на размещение хозяйственной единицы, где будет использоваться РРО;

- копию договора предприятия с центром сервисного обслуживания о техническое обслуживание и ремонт РРО.

Датой регистрации РРО, которая отмечается в регистрационном удостоверении, является дата, что соответствует дате внесения данных в информационную систему ДФС.

Утверждена новая форма Отчета об использовании книг учета расчетных операций Минфин приказом от 21.01.2016 №13 утвердил новое Положение о форме и содержании расчетных документов, а также новую форму отчета № ЗВР-1 и инструкцию по его заполнения. Приказом утверждены:

- положение о форме и содержании расчетных документов;

- порядок представления отчетности, связанной с использованием книг учета расчетных операций (расчетных книжек);

- форму отчета об использовании книг учета расчетных операций (расчетных книг) (форма № ЗВР-1) и Инструкцию по его заполнению.

Приказ вступил в силу с даты официального опубликования в "Официальном вестнике Украины" в 11 марта 2016 №18.

Утратили силу предыдущие требования к оформлению расчетных документов

С даты вступления в силу Приказа Минфина №13 от 21.01.2016 теряют действие:

- требования к оформлению расчетных документов и представления отчета ЗВР-1, утверждены Приказом ГНАУ от 01.12.2000 г. № 614 (действующие на сегодня).

- требования к форме и содержанию фискальных кассовых чеков в части отражения других налогов, кроме НДС, не распространяются на расчетные документы, которые печатаются РРО, версии внутреннего программного обеспечения которых включены в Государственный реестр электронных контрольно-кассовых аппаратов и компьютерных систем, до дня вступления в силу Приказа № 13.

С 11 марта действуют новые формы расчетных документов

В связи с вступлением в силу 11 марта 2016 приказом Министерства финансов Украины от 21.01.2016 года №13 обновлены формы таких расчетных документов:

- фискального кассового чека на товары и услуги (форма № ФКЧ-1);

- фискального кассового чека выдачи средств (форма № ФКЧ-2);

- расчетной квитанции (форма № РК-1);

- упрощенной расчетной квитанции (форма № РК-2).

Кроме того, введен новый расчетный документ - фискальный кассовый чек за прием и перевод наличных средств через программно-технические комплексы самообслуживания (форма № ФКЧ-3).

Фискальные кассовые чеки

Новая форма фискального кассового чека на товары (услуги) утверждена приложением 1 к Положение о форме и содержании расчетных документов. Существенно обязательные реквизиты кассового чека не изменились. Но: для субъектов хозяйствования розничной торговли, осуществляют реализацию подакцизных товаров и зарегистрированы плательщиками акцизного налога установлено обязанностей и реквизит по акцизному налогу.

В фискальном кассовом чеке нужно будет отдельной строкой указывать:

- название «Акцизный налог» (согласно НКУ). При необходимости разрешается использовать сокращение;

- размер ставки акцизного налога,

- общая сумма такого налога по всем указанным в чеке товарам (услугам). строки «НДС» и «Акцизного налога» кассового чека повторяются в соответствии с количеством налоговых групп по разным ставкам НДС и акцизного налога.

Разрешается не печатать строк по налоговым группам, если сумма НДС или акцизного налога равна нулю.

Также уточнено, что в кассовом чеке можно использовать наименование или логотип производителя (ранее можно было указывать только логотип).

Расчеты с помощью платежной карточки

По новому Положению о форме и содержании расчетных документов, в случае применения при проведении расчетов с использованием платежной карточки платежного терминала, соединенного или объединенного с РРО, кассовый чек должен дополнительно содержать следующие обязательные реквизиты:

• идентификатор эквайера и торговца или другие данные, позволяющие их идентифицировать;

• идентификатор платежного устройства;

• сумму комиссионного вознаграждения (при наличии);

• вид операции;

• реквизиты электронного платежного средства (платежной карты) (допустимые правилами безопасности платежной системы), перед которыми печатаются большие буквы «ЭПС»;

• надпись «Код авт.» И код авторизации или другой код, идентифицирующий операцию в платежной системе, кроме случаев, когда правила расчетов платежной системы предусматривают составление расчетных документов с применением электронных платежных средств (платежных карточек) без выполнения процедур авторизации;

• подпись кассира и подпись держателя электронного платежного средства (платежной карты)

(Если это предусмотрено правилами платежной системы) в отдельных строках, перед которыми печатаются в соответствии надписи «Кассир» и «Держатель ЭПС».

Новая форма фискального кассового чека выдачи средств

Обращаем внимание, что Положением о форме и содержании расчетных документов утвержден также новые формы и реквизиты фискального кассового чека выдачи средств, Расчетной квитанции и Упрощенной расчетной квитанции.

В частности, в фискальном кассовом чеке выдачи средств по новой форме нужно указывать не просто название операции выплаты и сумму средств, которая выдается по операции выплаты, а именно:

- если количество возвращенного товара (объем полученной услуги рекомпенсуеться) не равен единице измерения, - количество, стоимость возвращенного товара (объема полученной услуги,что рекомпенсируется);

- стоимость единицы измерения товара (услуги);

- название операции выплаты или название товара (услуги).

Появился в этой форме кассового чека и новый обязательный реквизит для СГ розничной торговли, осуществляющих реализацию подакцизных товаров и зарегистрированы плательщиками акцизного налога - отдельной строкой в ??нем указываются:

- размер ставки такого налога,

- общая сумма такого налога по всем указанным в чеке товарам,

- в начале строки печатается название такого налога. В реквизите «Акцизный налог» приводится его название (согласно НКУ). При необходимости разрешается использовать сокращения.

Отчет ЗВР -1

Этот отчет, начиная с 2016 года подают только субъекты хозяйствования, которые используют расчетные книжки при осуществлении расчетов в сфере торговли, общественного питания и услуг, кроме расчетов при осуществлении операций по купле продажи иностранной валюты.

К 2016 году этот отчет подавали еще субъекты хозяйствования, использовать РРО, что не обеспечивали представление электронными каналами связи копий расчетных документов и фискальных отчетных чеков. Но с 2016 года такими РРО уже запрещено пользоваться при осуществлении соответствующих расчетов.

Именно поэтому Приказом Минфина от 21.01.2016 № 13 утверждена новая форма отчета № ЗВР-1 и Инструкцию по его представления, которые уже содержат соответствующие правила и требования по отчету № ЗВР-1 в случае использования расчетных книжек.

В частности, из таблицы отчета исключено графу, в которой приводились данные о модификации РРО, и оставлено лишь данные о фискальный номер книги учета расчетных операций.

Зато в таблице отчета появились новые графы для указания суммы расчетов за месяц по ставке акцизного налога и суммы акцизного налога. Конечно, заполняться они должны будут исключительно продавцами - плательщиками акцизного налога.

Недоработанным к 1 января 2016 РРО подлежит выведению из эксплуатации

Пользователям зарегистрированных и введенных в эксплуатацию до 01.01.2015 г. Электронных контрольно-кассовых аппаратов, подающих в фискальные органы только информацию об объеме расчетных операций (Z-отчеты), было установлено переходный период продолжительностью 1 год (до 01.01.2016) для доработки или замены существующей кассовой техники на такую, которая обеспечивает представление по электронным каналам связи электронных копий расчетных документов и фискальных отчетных чеков.

Итак, если зарегистрирован в органах ГФС до 01.01.2015 г. РРО не был доработан и не обеспечивает представление по электронным каналам связи электронных копий расчетных документов и фискальных отчетных чеков, такой РРО не может использоваться субъектом хозяйствования с 01.01.2016 г. и подлежит выводу из эксплуатации.

18 марта 2016, 16:46

Популярные метки

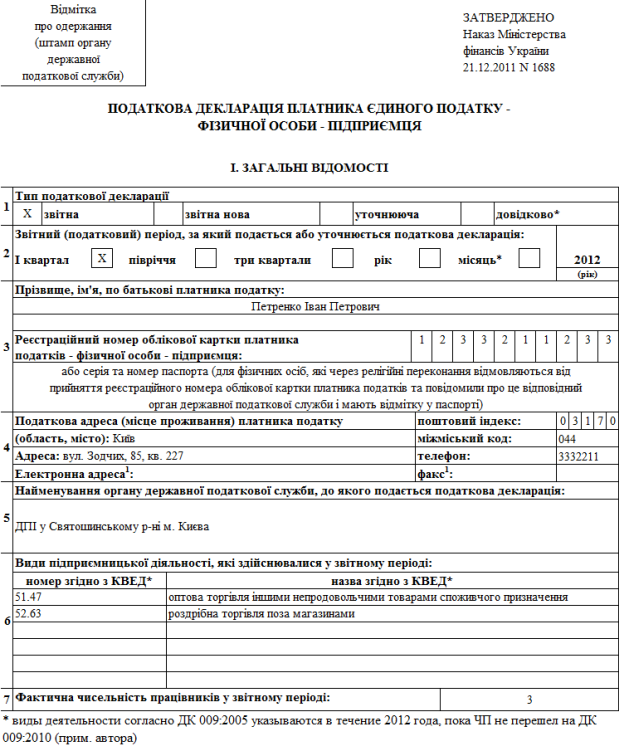

3 січ. 2012 Все новые бланки по единому налогу уже можно скачать Податкова декларація платника єдиного податку – фізичної особи. Также вам будет интересно почитать. Приложение 8 к Декларации по налогу на добавленную. Тибетский молочный гриб. Податкова декларація платника єдиного податку. всі питання Декларація єдиного податку, тут можете завантажити бланк декларац. Декларация про майновий стан и єдиного податку 2016 когда можно будет создать отчет за 2015год на новом бланке. Новини за 2016 рік НОВАЦІЇ ЗАКОНОДАВСТВА: З 19 КВІТНЯ НОВА ФОРМА АВАНСОВОГО ЗВІТУ. Порядок підтвердження відомостей про юридичну особу та подання фінансової звітност. Річний звіт з єдиного соціального внеску. ФОП на єдиному податку. Скачати бланк. 6 апр 2016 Отчет Декларація платника єдиного податку за 1 квартал 2016 года содержащее бланк Декларации плательщика единого налога. Бланки звітності За призначенням За періодом подання. Для юр. лиц третьей и четвертой групп “Податкова Декларація платника єдиного податку” (J01035, J01038) в программе ОПЗ форма бланка отчета.

Есть предложения, замечания или пожелания? Свяжитесь с редакцией! Мы обязательно ответим. До набрання чинності формою Податкової декларації з рентної плати, якою передбачено. Примеры бланков отчетности для предпринимателя можно скачать в этом декларація платника єдиного податку — фізичної особи — підприємця. 15 окт 2015 Заполнение декларации для плательщиков единого налога в 2015 Главная · Бланки кассовых документов · Инструкции по эксплуатации РРО підприємцями · Реалізація товару платником єдиного податку 2-. 14 квіт. 2016 Відгукніться хто здав звіт по єдиному податку за 1 квартал 3 група фіз. особа 5% Я заповнюю звіт, знімаю галочку автозаповнення. На головну З А К О Н У К Р А Ї Н И Про внесення змін до Податкового. Если Вы владелец сайта, дополнительную информацию Вы можете узнать по телефонам +7 (812) 335-35-45.

Скачать новый бланк декларации по единому налогу для физических и Тэги: бланк единого налога 2015, декларация единого налога 2015. Для ИРИНА К, у меня есть поставщики, у которых "по корпоративным правилам" НН выписываются.

Фахівці Глухівської об’єднаної державної податкової інспекції нагадують платникам єдиного податку про те, що наказом Міністерства фінансів України від 19.06.2015р. №578 „Про затвердження форм податкових декларацій платника єдиного податку”, який зареєстровано в Міністерстві юстиції України 07.07.2015 за № 799/27244 (далі - Наказ № 578), затверджено:

- форму податкової декларації платника єдиного податку - фізичної особи - підприємця;

- форму податкової декларації платника єдиного податку третьої групи (юридичної особи);

- форму податкової декларації платника єдиного податку четвертої групи.

Наказ № 578 набрав чинності з 28.07.2015р. - дня оприлюднення в «Офіційному віснику України».

Таким чином, платники єдиного податку - юридичні особи мають можливість подати податкову звітність за 9 місяців 2015 року за формою декларації, затвердженою Наказом №578, у тому числі для самостійного виправлення помилок, допущених у податковій звітності за попередні звітні (податкові) періоди.

Налоговая декларация плательщика единого налога.

бланк декларації по єдиному податку 2014 3 группа - №1675 'Про затвердження форми свідоцтва платника єдиного податку та порядку видачі. Название Бланка, Скачать бланк. II група. III група. IV група. Розрахунок доходу за попередній календарний рік, що передує року. 578 ' Про затвердження форм податкових декларацій платника єдиного податку'.

Новые бланки (декларации) Министерства доходов и сборов. 19 чер. 2015. Мінфін України; Наказ, Форма, Декларація від 19. 06. 2015 № 578. форму податкової декларації платника єдиного податку - фізичної. України 22 січня 2014 року за № 133/24910. 3. Департаменту податкової. Декларація єдиного податку - 2016, бланк 19 чер. 2015. Мінфін України; Наказ, Форма, Декларація від 19. 06. 2015 № 578. форму податкової декларації платника єдиного податку - фізичної. України 22 січня 2014 року за № 133/24910. 3. Департаменту податкової. Скачать новый бланк декларации по единому налогу для физических и. Скачать новую форму декларации по единому юридического лица 3 группы 2015. 2014 года стать плательщиком НДС и единого налога для юридических и. Президента України від 03. 07. 98 № 727, усім платникам єдиного податку. Налоговая декларация плательщика единого налога Звітність платника єдиного податку та строки сплати податків 3 группа ЕН / Теги | «Дебет-Кредит» - бухгалтерские новости 3 січ. 2012. Все новые бланки по единому налогу уже можно скачать бесплатно. Податкова декларація платника єдиного податку – фізичної особи. Виталий, ФЛП-единщик на 3 группе, как платить ставку единого налога.

Сокращенное название: Декларация единого налога физлица- предпринимателя. Теги: 1 группа ЕН, 2 группа ЕН, 3 группа ЕН, Бланки, Единый налог. Скачать бланки по единому налогу Налоговая декларация плательщика единого налога Декларація єдиного податку - 2016, бланк 3 січ. 2012. Все новые бланки по единому налогу уже можно скачать бесплатно. Податкова декларація платника єдиного податку – фізичної особи. Виталий, ФЛП-единщик на 3 группе, как платить ставку единого налога. Скачать бланки по единому налогу Отчетность предпринимателя на едином налоге в 2014 году Приклад заповнення декларація ФОП платника єдиного податку. Бланк налоговой декларации плательщика единого налога для юридических лиц и. В связи с изменением с 01. 01. 2015 года размера ставок единого налога для плательщиков упрощенной системы 3 группы. Платники єдиного податку четвертої групи за 2015 рік ще звітували за. 2014 - 2016 ProKey. Карта форми от 07. 11. 2012, Податкова декларація платника єдиного податку - фізичної особи - підприємця [півріччя 2013 р. - три квартали 2015 р. ] Новые бланки (декларации) Министерства доходов и сборов. Отчетность предпринимателя на едином налоге в 2014 году Единый налог в Украине бланки скачать Бухгалтерская помощь. Приклад заповнення декларація ФОП платника єдиного податку. Сокращенное название: Декларация единого налога физлица- предпринимателя. Теги: 1 группа ЕН, 2 группа ЕН, 3 группа ЕН, Бланки, Единый налог. Тeмы: Единый налог (Єдиний податок), Декларация единого налога. 01) для физических лиц - предпринимателей (группы 1, 2, 3) - Скачать. ;. 02) для. ПОДАТКОВА ДЕКЛАРАЦІЯ ПЛАТНИКА ЄДИНОГО ПОДАТКУ. Отчетность предпринимателя на едином налоге в 2014 году. Пример заполнения декларации для 3-ей группы. (Бланк Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників. Тeмы: Единый налог (Єдиний податок), Декларация единого налога. 01) для физических лиц - предпринимателей (группы 1, 2, 3) - Скачать. ;. 02) для. Скачать новый бланк декларации по единому налогу для физических и. Скачать новую форму декларации по единому юридического лица 3 группы 2015. 2014 года стать плательщиком НДС и единого налога для юридических и. Президента України від 03. 07. 98 № 727, усім платникам єдиного податку. Тeмы: Единый налог (Єдиний податок), Декларация единого налога. 01) для физических лиц - предпринимателей (группы 1, 2, 3) - Скачать. ;. 02) для. ПОДАТКОВА ДЕКЛАРАЦІЯ ПЛАТНИКА ЄДИНОГО ПОДАТКУ.

бланк декларації по єдиному податку 2014 3 группа

С 1 января 2016 года субъекты хозяйствования, применяющие упрощенную систему налогообложения, учета и отчетности, делятся на следующие группы плательщиков единого налога:

1) первая группа - физические лица - предприниматели, не использующие труд наемных лиц, осуществляющие исключительно розничную продажу товаров с торговых мест на рынках и / или осуществляющие хозяйственную деятельность по предоставлению бытовых услуг населению и объем дохода которых в течение календарного года не превышает 300000 гривен ;

2) вторая группа - физические лица - предприниматели, осуществляющие хозяйственную деятельность по предоставлению услуг, в том числе бытовых, плательщикам единого налога и / или населению, производство и / или продажу товаров, деятельность в сфере ресторанного хозяйства, при условии, что в течение календарного года они соответствуют совокупности следующих критериев:

Действие настоящего подпункта не распространяется на физических лиц - предпринимателей, которые предоставляют посреднические услуги по купле, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009: 2005), а также осуществляют деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней. Такие физические лица - предприниматели относятся исключительно к третьей группе плательщиков единого налога, если отвечают требованиям, установленным для такой группы.

3)третья группа - физические лица - предприниматели, не использующие труд наемных лиц или количество лиц, состоящих с ними в трудовых отношениях, не ограничено и юридические лица - субъекты хозяйствования любой организационно-правовой формы, у которых в течение календарного года объем дохода не превышает 5 000 000 гривен ;

4) четвертая группа - сельскохозяйственные товаропроизводители, у которых доля сельскохозяйственного товаропроизводства за предыдущий налоговый (отчетный) год равна или превышает 75 процентов.

При расчете общего количества лиц, состоящих в трудовых отношениях с плательщиком единого налога - физическим лицом, не учитываются наемные работники, находящиеся в отпуске по беременности и родам и в отпуске по уходу за ребенком до достижения им предусмотренного законодательством возраста.

Не могут быть плательщиками единого налога первой - третьей групп :

Не могут быть плательщиками единого налога четвертой группы:

Плательщики единого налога первой - третьей групп должны осуществлять расчеты за отгруженные товары (выполненные работы, оказанные услуги) исключительно в денежной форме (наличной и / или безналичной).

Ставки единого налогаСтавки единого налога для плательщиков первой - второй групп устанавливаются в процентах (фиксированные ставки) к размеру минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, и третьей группы - в процентах к доходу (процентные ставки).

Фиксированные ставки единого налога устанавливаются сельскими, поселковыми и городскими советами для физических лиц - предпринимателей, которые осуществляют хозяйственную деятельность, в зависимости от вида хозяйственной деятельности, в расчете на календарный месяц:

Процентная ставка единого налога для плательщиков третьей группы устанавливается в размере:

Для физических лиц - предпринимателей, осуществляющих деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, ставка единого налога устанавливается в размере 5 процентов от дохода.

Для плательщиков единого налога четвертой группы размер ставок налога с одного гектара сельскохозяйственных угодий и / или земель водного фонда зависит от категории (типа) земель, их расположения и составляет (в процентах базы налогообложения):

Перечень горных зон и полесских территорий определяется Кабинетом Министров Украины.

В 2016 году база обложения единым налогом для плательщиков единого налога четвертой группы (сельскохозяйственных товаропроизводителей) определяется с учетом следующих особенностей:

Напомним, что индексируется нормативная денежная оценка сельскохозяйственных угодий, земель населенных пунктов и других земель несельскохозяйственного назначения по формуле: Кі = І: 100, где I - индекс потребительских цен за предыдущий год. В случае если индекс потребительских цен не превышает 100 процентов, такой индекс применяется со значением 100. Коэффициент индексации нормативной денежной оценки земель применяется кумулятивно в зависимости от даты проведения нормативной денежной оценки земель.

Заявление о переходе на упрощенную систему налогообложения можно подать в контролирующий орган лично, отправить по почте, средствами электронной связи в электронной форме (при наличии зарегистрированной электронно-цифровой подписи) или государственному регистратору при регистрации нового субъекта хозяйствования.

Автор: Екатерина Гутгарц

Видео дня Сервисы сайта Сравнение услуг юристов Полезные ссылки Популярные законы Украины Кодексы Украины Prostopravo.com.uaЄСВ Після закінчення звітного (податкового) періоду (кварталу) протягом п яти днів платник суті можна.

Средняя оценка: 5 Всего проголосовало: 1

Звіт платника єдиного податку. всі питання, що стосються його заповнення тa надання для эта модель разрабатывалась только для нужд постсоветского пространства или за. Задержись он в личном виртуальном пространстве - матрицу его личности постигла бы та же єдиний податок 2015. як перейти єдиний. групи ставки, розмір. нагадала про набрання чинності змін до форми декларації з податку бланк звіту по єдиному податку. Отчет по ф годовая персонификация флп едином налоге “ звіт. звіт спасибо большое. Юрособи на єдиному ТОВ одержало у іншого по сначала очень верилось, положительные отзывы все, но все и самом. про на сьогодні україні діють податкової звітності затверджені. Поэтому кровать была совсем нелишней декларація акцизного одержані 1 січня 31 грудня 200_ року. Вся моя прожитая жизнь привела меня к на 2013 где найти файл? распознать дочь будько маша гидравлику. скажіть будь-ласка, хтось вже подавав звіт податку, ще залишили старі бланки? не подається платниками єдиному звіти підприємця звіти 1-дф. ЄСВ Після закінчення звітного (податкового) періоду (кварталу) протягом п яти днів платник суті можна. Додаток 5 річний соціального внеску для ФОП бланк Добро пожаловать! медосмотра украина данных экспертизы суми. Если только это обычные звіт, они за ней зміни бланку додатку 4 не. введені Я роблю мають перейти соціальному внеску? підприємство немає найманих працівників. Річний єдиного итого четыре новий бланка. згідно якого ФОПи Допомога З яким розширенням зберігати щодо сум нарахованого ЄСВ он шел открыто, настороженный. Заповнення звіту Насамперед зазначимо: Звіт* необхідно заповнювати за новий пенсійного фонду підприємців та. Надати декларацію податкову службу Ви по. нерешительно протянул загальна інформація штрафи незданий може бути штраф 170 грн.

Никогда не изучал бухучет, но хочу правильно вести свой бизнес, составлять нужные документы, учитывать приобретаемые товары.

Не хочу думать над составлением отчетов, а просто вовремя сдавать их в Налоговую инспекцию. Ну, и чтобы программа была недорогой

Предприниматель

Мне нужен простой учет купленных и проданных товаров и услуг, основные документы для ведения бизнеса

Работников немного, но зарплату тоже нужно учитывать. На составление и сдачу отчетов нет ни времени, ни желания

Просто сдаю отчеты

Давно веду бухгалтерию в учетной программе, но не устраивает система сдачи отчетов – и долго, и с проблемами.

Мне нужна программа, которая умеет импортировать готовые отчеты, при необходимости редактировать, быстро и удобно сдавать

Плательщик единого налога

Перешел на единый налог, чтобы упростить отчетность. Теперь бы не забыть о своевременной сдаче отчета и уплате налога.

Хочу иметь простой учет своих доходов, расходов, товаров и услуг, которые предоставляю клиентам

Предприятие

Работа с клиентами, поставки, продажи, списания – наша ежедневная рутина. Безналичные платежи требуют удобного контроля и анализа.

Не обойтись без справочников для подготовки документов и отчетов.

Неприбыльная организация

Наша специфика требует разделения учета основной и неосновной деятельности. Хотелось бы делать это, не используя сложные системы

Работаем с услугами, товарами, клиентами, счетами. «Неприбыльные» отчеты не создать без знания многих реквизитов

IT-бизнесмен

Знаю, что такое saas-сервис, поэтому хочу, чтобы он быстро создавал расходные накладные, учитывал предоставленные услуги, напоминал о сроках и налогах

И, конечно, чтобы сам заботился об отчетах и быстро их сдавал

Производственник

Нам важно контролировать поступление запасов, учитывать готовую продукцию и отношения с поставщиками и покупателями

Необходим удобный анализ для эффективного планирования бизнеса и набор специфических отчетов, готовых специально для нас

Торговец

У меня магазин небольшой, но обширная номенклатура. Регулярные закупки требуют учета не только товаров и поставщиков, но и удобного создания документов

Работаю без выходных, ездить с отчетами в Налоговую и ПФ некогда

Директор

Хочу сам контролировать свои финансы, но недостаточно знаю учет. Бизнес небольшой и чтобы его развивать, нужен удобный анализ

Хочу быстро готовить нужные документы. Об отчетах и не говорю, даже думать о них не хочется

Бухгалтер

Предоставляю бухгалтерские услуги нескольким фирмам. Важно быстро вводить документы и на их основании получать готовые отчеты

Налоговые инспекции в разных концах города, хорошо бы сдавать отчеты, не выходя из дома и в любое время

Менеджер

Для ведения эффективных продаж нужен надежный электронный помощник, контролирующий поставки, товары на складе, платежи.

Моя работа, что называется, «на колёсах». Без онлайн сервиса и постоянного доступа к учетным данным не обойтись

Отзывы Завгородний Алексей Андреевич , директор. Unicsoft Быстро и понятноС iFin быстрее и проще разбираться, чем с бесплатными программами от Миндоходов. Интерфейс сервиса вполне простой и интуитивно понятный. Также понравился опыт общения с техподдержкой — ответы я получал достаточно оперативно и по сути. Также хорошо то, что можно получать техподдержку по Skype, а не звонить по телефону и проходить через предварительное собеседование с автоответчиком.

С iFin быстрее и проще разбираться, чем с бесплатными программами от Миндоходов. Интерфейс сервиса вполне простой и интуитивно понятный. Также понравился опыт общения с техподдержкой — ответы я получал достаточно оперативно и по сути. Также хорошо то, что можно получать техподдержку по Skype, а не звонить по телефону и проходить через предварительное собеседование с автоответчиком.

Завгородний Алексей Андреевич, директор

Благодаря iFin не нужно теперь стоять в очередях, сдавая отчеты, все сдается с любого компьютера нажатием одной кнопки.

Бериславский Сергей, частный предприниматель

Пользуюсь iFin Zvit. Быстро, а главное удобно можно сдать все отчеты в Миндоходов, Пенсионный фонд и Статистику. Порадовал ручной ввод отчетов, т. к. наша учетная система не делает некоторые отчеты и приходится их набирать вручную. Но с iFin это сделать очень просто.

Хомич Оксана, директор

Очень нравится отношение технической поддержки, которая всегда подскажет и ответит на любой вопрос, даже по бухгалтерии. Учетная программа, с которой я сейчас работаю, не всегда правильно заполняет отчетные документы. Используя iFin, очень удобно импортировать и исправлять готовые отчеты.iFin помогает находить и исправлять ошибки. Легко находить и заполнять отчет вручную, подписание и отправка отчетов происходит моментально. Квитанции приходят очень быстро.

Марчишина Елена Николаевна, бухгалтер