Рейтинг: 4.3/5.0 (1926 проголосовавших)

Рейтинг: 4.3/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере Бюджетное учреждение сдает наличные денежные средства от оказания платных услуг на расчетный счет в кредитном банке. Выручка из кассы сдается инкассаторской службе банка для последующего зачисления на лицевой счет учреждения в финансовом органе. Денежные средства зачисляются в операционный день, отличный от дня перечисления. Какая проводка должна быть сделана: 1) при оформлении расходно-кассового ордера: Дебет 210.23 Кредит 201.34 или Дебет 210.03 Кредит 201.34; 2) при поступлении (зачислении) денежных средств на лицевой счет: Дебет 201.11 Кредит 201.23 или Дебет 201.11 Кредит 210.03?

Бюджетное учреждение сдает наличные денежные средства от оказания платных услуг на расчетный счет в кредитном банке. Выручка из кассы сдается инкассаторской службе банка для последующего зачисления на лицевой счет учреждения в финансовом органе. Денежные средства зачисляются в операционный день, отличный от дня перечисления. Какая проводка должна быть сделана:

Рассмотрев вопрос, мы пришли к следующему выводу:

Операции по движению наличных денежных средств между лицевым счетом и кассой учреждения отражаются в учете с применением счета 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам" независимо от того, совершается движение денежных средств в один операционный день или в разные.

Операции по движению наличных денежных средств (получение, внесение) между кассой учреждения и счетом в кредитной организации, в случае, если движение денежных средств совершается между счетом и кассой не в один операционный день, отражаются в корреспонденции со счетом 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути".

Обоснование вывода:

В соответствии с п. 230 "Инструкции по применению Единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 101.12.2010 N 157н (далее - Инструкция N 157н), на счете 210 03 "Расчеты с финансовым органом по наличным денежным средствам" госучреждениями осуществляется учет расчетов с органом Федерального казначейства (финансовым органом соответствующего бюджета), возникающих по операциям с наличными денежными средствами.

Таким образом, счет 210 03 должен применяться учреждением во всех случаях движения наличных денежных средств (получения, внесения) между лицевыми счетами и кассой независимо от того, совершается движение денежных средств между лицевым счетом и кассой учреждения в один операционный день или в разные.

Согласно п. 162 Инструкции N 157н средства, переведенные с одного счета учреждения на другой счет при условии перечисления (зачисления) денежных средств не в один операционный день, являются денежными средствами в пути, а их учет осуществляется на счете 201 03 "Денежные средства учреждения в пути". При этом на счете 201 03 отражаются операции по движению денежных средств в пути как в валюте РФ, так и в иностранной валюте.

Другими словами, операции по движению наличных денежных средств (получение, внесение) между кассой учреждения и счетом в кредитной организации в случае, если движение денежных средств совершается между счетом и кассой не в один операционный день, следует отражать в корреспонденции со счетом 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути".

Подобным образом могут учитываться, в частности, операции по передаче денежных средств из кассы инкассаторам для последующего внесения на счет учреждения в кредитной организации (письмо Минфина России от 29.10.2012 N 02-06-10/4516, п. 2.1.1 письма Минфина России и Федерального казначейства от 26.12.2013 NN 02-07-007/57698, 42-7.4-05/2.3-870).

Отметим, что на основе изменений, внесенных в Инструкцию N 157н приказом Минфина России от 29.08.2014 N 89н, проект изменений в Инструкцию, утвержденную приказом Минфина России от 16.12.2010 N 174н (далее - Инструкция N 174н), также предусматривает ряд поправок, в том числе в части применения счета 0 201 23 000 "Денежные средства в кредитной организации в пути", а также счета 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам".

Положения п.п. 42-44 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина РФ от 25.03.2011 N 33н, далее - Инструкция N 33н, указывают на необходимость отражения аналитических данных по видам доходов, расходов и источников финансирования дефицита средств учреждения на забалансовых счетах 17 "Поступления денежных средств на счета учреждения" и 18 "Выбытия денежных средств со счетов учреждения", открытых к счетам 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам".

Учитывая, что п. 365 и п. 367 Инструкции N 157н открытие забалансовых счетов 17 и 18 к счету 210 03 "Расчеты с финансовым органом по наличным денежным средствам" не предусмотрено, порядок открытия и ведения учета на указанных забалансовых счетах следует предусмотреть в учетной политике госучреждения.

С учетом изложенного полагаем, что операции по сдаче выручки от реализации платных услуг бюджетным учреждением через инкассацию в банк с последующим зачислением на лицевой счет в финансовом органе могут быть отражены в учете с применением следующих корреспонденций:

1) Дебет 2 201 23 510 (забалансовый счет 17 (код 510 КОСГУ)) Кредит 2 201 34 610 (забалансовый счет 18 (код 610 КОСГУ))

- отражено выбытие денежных средств из кассы учреждения при передаче наличных денежных средств инкассаторам;

2) Дебет 2 210 03 560 (забалансовый счет 17 (код 510 КОСГУ)) Кредит 2 201 23 610 (забалансовый счет 18 (код 610 КОСГУ))

- отражено поступление денежных средств на счет 40116 при их зачислении в операционный день, отличный от дня перечисления (внесения);

3) Дебет 2 201 11 510 (забалансовый счет 17 (код 510 КОСГУ)) Кредит 2 210 03 660 (забалансовый счет 18 (код 610 КОСГУ))

- поступление (зачисление) на лицевой счет учреждения сумм, инкассированных наличных денег.

В заключение отметим, что в связи с тем, что указанные корреспонденции счетов, предлагаемые проектом Инструкции N 174н, к настоящему времени не утверждены, на данном этапе будет целесообразно отразить их в учетной политике учреждения и согласовать с учредителем.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Миллиард Мария

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Вопрос: С 01.01.2016 бюджетные и автономные учреждения должны осуществлять кассовые расходы в разрезе видов расходов (в данном аналитическом разрезе будет собираться отчетность). Для счета 201.11 по умолчанию в плане счетов и во всех типовых операциях (для платежных документов) указано значение "КИФ" и "Произвольный". В статье"1С:Бухгалтерия государственного учреждения 8". Формирование Рабочего плана счетов для ведения учета в 2016 г."сказано, что для этих целей в справочник КПС нужно добавить КПС с видом КИФ. Могли бы вы в следующих релизах программы предусмотреть возможность вести учет на этих счетах в разрезе КРБ (классификации расходов)?

Согласно Плану счетов(смотрите Рисунок 1) бухгалтерского учета бюджетных учреждений (приложению № 1 к Приказу Минфина России от 16.12.2010 № 174н) при отражении движения денежных средств по счетам 201 00 "Денежные средства учреждения"указываются коды КОСГУ 510 и 610, которые относятся к источникам финансирования дефицитов бюджетов (пункт 4 части 4 Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 № 65н в ред. от 01.12.2015). Поэтому по счетам 201 00 "Денежные средства учреждения" не планируется указание КПС вида "КРБ" (расходы).

Материал подготовлен сотрудникам Линии Консультаций компании «Микос» на основе материалов фирмы «1С»

Возникли вопросы? Наши специалисты придут к Вам на помощь!

Звоните по телефону: 8 (351) 222-00-22

Или отправьте заявку наreklama@mikos.ru

Получите консультацию Наших менеджеров с понедельника по четверг с 9:00 до 18:00, в пятницу с 9:00 до 16:45.

Мы в социальных сетях! Подписывайтесь!

© ООО «Микос»

Все права защищены

Компания основана

в 1992 году

Проект "Федерального закона О приостановлении Российской Федерацией действия Соглашения между Правительством Российской Федерации и Правительством Соединенных Штатов Америки об утилизации плутония, заявленного как плутоний, не являющийся более необходимым для целей обороны, обращению с ним и сотрудничеству в этой области и протоколов к этому Соглашению" является ответной мерой РФ на действия США направленные на изменение военно-стратегического баланса, расшатывание экономики РФ и нарушение прав российских граждан.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Дата размещения статьи: 03.10.2016

Применение забалансовых счетов 17 и 18 (Мишанина М.)

Операции по движению денежных средств, учитываемых на соответствующих счетах счета 0 201 00 000 "Денежные средства учреждения", должны одновременно отражаться по забалансовому учету на счетах 17 или 18. Что это за счета и каков порядок их применения и отражения в бухгалтерской (бюджетной) отчетности, расскажем в статье.

Предназначение забалансовых счетов

На забалансовых счетах 17 "Поступления денежных средств на счета учреждения" и 18 "Выбытия денежных средств со счетов учреждения" отражаются дополнительные аналитические данные по операциям с денежными средствами учреждения в разрезе кодов бюджетной классификации РФ (кодов КДБ, КРБ, КИФ, КОСГУ). Эти сведения необходимы для раскрытия информации о деятельности учреждения в формируемой им бухгалтерской (бюджетной) отчетности.

Забалансовый счет 17 предназначен для учета денежных средств, поступивших (возвращенных) (п. 365 Инструкции N 157н <1>):

- на банковские счета учреждения, в том числе на банковские счета получателя бюджетных средств, предназначенные для зачисления бюджетных средств главным распорядителем (распорядителем) бюджетных средств на осуществление подведомственным ему распорядителем (получателем) бюджетных средств выплат по расходам и (или) источникам финансирования дефицита бюджета;

- на лицевой счет учреждения, открытый ему органом федерального казначейства (финансовым органом);

- в кассу учреждения.

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Операция по уточнению невыясненных поступлений отражается по указанному забалансовому счету через уточнение видов поступлений (доходов (источников финансирования дефицита бюджета)).

Забалансовый счет 18 предназначен для учета денежных средств, выбывших (восстановленных) (п. 367 Инструкции N 157н):

- с банковских счетов учреждения;

- с лицевого счета учреждения, открытого ему органом федерального казначейства (финансовым органом);

- из кассы учреждения.

Учет на забалансовых счетах

Бухгалтерский (бюджетный) учет на забалансовых счетах 17 и 18 ведется по простой системе без использования метода "двойной записи". Эти счета открываются учреждениями к следующим группам счетов счета 0 201 00 000 "Денежные средства учреждения":

- 0 201 10 000 "Денежные средства на лицевых счетах учреждения в органе казначейства";

- 0 201 20 000 "Денежные средства на счетах учреждения в кредитной организации";

- 0 201 30 000 "Денежные средства в кассе учреждения" <2>.

<2> До внесения изменений Приказом Минфина России от 29.08.2014 N 89н в Инструкцию N 157н забалансовые счета 17 и 18 к счету 0 201 30 000 "Денежные средства в кассе учреждения" не открывались. Ранее порядок ведения аналитического учета поступлений (выбытий) денежных средств в кассу (из кассы) учреждения закреплялся в рамках формирования учетной политики.

К сведению. Учреждение при формировании своей учетной политики вправе ввести к забалансовым счетам 17 и 18 дополнительные субсчета.

Движение денежных средств по забалансовым счетам 17 и 18 отражается в бухгалтерском (бюджетном) учете так.

<3> Показатели по забалансовым счетам отражаются со знаком минус.

Аналитический учет по забалансовым счетам ведется в многографной карточке и (или) карточке учета средств и расчетов в разрезе счетов (лицевых счетов) учреждения и по видам выплат средств бюджета или видам поступлений (п. п. 366, 368 Инструкции N 157н).

Рассмотрим на примерах особенности ведения учета денежных средств на забалансовых счетах 17 и 18.

Пример 1. Бюджетное учреждение культуры в рамках приносящей доход деятельности оказывает платные услуги. Выручка от оказания услуг в размере 35 000 руб. поступила в кассу учреждения и в последующем через инкассаторскую службу была сдана на лицевой счет учреждения, открытый в ОФК. Зачисление денежных средств на лицевой счет учреждения произведено на следующий операционный день.

Согласно Инструкции N 174н <4> данные операции отразятся в бухгалтерском учете следующими проводками <5>.

<4> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<5> Операции по начислению доходов в данном примере не рассматриваются.

Поступила в кассу учреждения выручка от оказания платных услуг

Забалансовый счет 17 (КОСГУ 130)

Переданы денежные средства инкассаторам <6>

Забалансовый счет 17 (КОСГУ 510)

Забалансовый счет 18 (КОСГУ 610)

Отражено поступление денежных средств на лицевой счет учреждения, открытый в ОФК (при условии их зачисления на счет в операционный день, отличный от дня перечисления из кассы) <6>

<6> Указанные корреспонденции счетов не предусмотрены положениями действующей Инструкции N 174н, поэтому их следует согласовать с финансовым органом или органом, осуществляющим в отношении бюджетного учреждения функции и полномочия учредителя (п. 4 Инструкции N 174н). Эти бухгалтерские записи представлены в проекте приказа Минфина России "О внесении изменений в Приказ Министерства финансов Российской Федерации от 16 декабря 2010 г. N 174н" (далее - проект) (пп. "а" п. 3.33, пп. "б" п. 3.34 проекта).

Пример 2. Казенное учреждение культуры (заказчик) в конкурсной документации установило требование об обеспечении заявки на участие в конкурсе в размере 20 000 руб. Сумма обеспечения заявки поступила от участника конкурса на лицевой счет учреждения. По результатам конкурса данный участник признан победителем. После заключения контракта сумма обеспечения была возвращена победителю конкурса.

В бюджетном учете данные операции на основании Инструкции N 162н <7> отразятся следующим образом.

<7> Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина России от 06.12.2010 N 162н.

Поступили на лицевой счет учреждения денежные средства в качестве обеспечения заявки на участие в конкурсе

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127) (далее - отчет (ф. 0503127)) <17>

Раздел 1 "Доходы бюджета", графа 6

Указываются данные по поступлениям, отраженным на забалансовых счетах 17, открытых к счетам 1 201 21 000 "Денежные средства учреждения на счетах в кредитной организации", 1 201 23 000 "Денежные средства учреждения в кредитной организации в пути" и 1 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", в разрезе кодов КДБ

Раздел 2 "Расходы бюджета", графа 7

Приводятся данные по выбытиям, отраженным на забалансовых счетах 18, открытых к счетам 1 201 21 000 "Денежные средства учреждения на счетах в кредитной организации" и 1 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", в разрезе кодов КРБ

Раздел 3 "Источники финансирования дефицита бюджета", графа 6

Указываются данные по поступлениям и выбытиям, отраженным на забалансовых счетах 17 и 18, открытых к счетам 1 201 21 000 "Денежные средства учреждения на счетах в кредитной организации", 1 201 23 000 "Денежные средства учреждения в кредитной организации в пути" и 1 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", в разрезе кодов КИФ. Дебетовый остаток по забалансовым счетам отражается в положительном значении, кредитовый - в отрицательном значении

Отчет о бюджетных обязательствах (ф. 0503128) (далее - отчет (ф. 0503128)) <17>

Раздел 1 "Бюджетные обязательства текущего (отчетного) финансового года по расходам", графа 10

Указываются в том числе данные по выбытиям, отраженным по забалансовым счетам 18, открытым к счетам 1 201 21 000 "Денежные средства учреждения на счетах в кредитных организациях" и 1 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", в разрезе кодов КРБ

Раздел 2 "Бюджетные обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита бюджета", графа 10

Приводятся в том числе данные по выбытиям, отраженным по забалансовым счетам 18, открытым к счетам 1 201 21 000 "Денежные средства учреждения на счетах в кредитной организации" и 1 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации", в разрезе кодов КИФ

Справка о наличии имущества и обязательств на забалансовых счетах в составе баланса (ф. 0503130) (далее - справка в составе баланса) <18>

Строки 170 - 173, графы 4, 5

Отражаются сведения по забалансовому счету 17 в разрезе итоговых сумм по доходам, расходам, источникам финансирования дефицита бюджета

Строки 180 - 182, графы 4, 5

Отражаются сведения по забалансовому счету 18 в разрезе итоговых сумм по расходам, источникам финансирования дефицита бюджета

<17> Периодичность представления формы отчетности - месячная, квартальная, годовая.

<18> Периодичность представления формы отчетности - годовая.

Итак, выделим главное. На забалансовых счетах 17 и 18 отражается движение денежных средств (поступление, возврат, выбытие, восстановление расходов) не только по банковским (лицевым) счетам, но и по кассе учреждения.

Аналитический учет операций по движению денежных средств на забалансовых счетах ведется казенными учреждениями в разрезе кодов КДБ, КРБ, КИФ, бюджетными и автономными учреждениями - в разрезе кодов КОСГУ.

Заключение показателей по забалансовым счетам 17 и 18 по завершении текущего финансового года отражается со знаком минус.

На основании сведений, отраженных по данным забалансовым счетам, составляются следующие формы бухгалтерской (бюджетной) отчетности:

- бюджетными и автономными учреждениями - отчет (ф. 0503737), отчет (ф. 0503738), справка в составе баланса (ф. 0503730);

- казенными учреждениями - отчет (ф. 0503127), отчет (ф. 0503128), справка в составе баланса (ф. 0503130).

Минфин России письмом от 08.10.2014 № 02-07-07/50609 разъяснил вопросы отражения в бухгалтерском учете бюджетных и автономных учреждений операций со средствами, поступающими во временное распоряжение. В статье приведен анализ этих разъяснений, а также даны рекомендации по отражению соответствующих операций в программе «1С:Бухгалтерия государственного учреждения 8» в 2016 году.

Письмом Минфина России от 08.10.2014 № 02-07-07/50609 доведены рекомендации по отражению в бухгалтерском учете бюджетных и автономных учреждений операций со средствами, поступающими во временное распоряжение:

«Согласно Плану счетов бухгалтерского учета автономных учреждений и Инструкции по его применению, утвержденному приказом Минфина России от 23.12.2010 N 183н, и Плану счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению, утвержденному приказом Минфина России от 16.12.2010 N 174н, средства, которые при наступлении определенных условий подлежат возврату владельцу или передаче по назначению в установленном им порядке - денежные залоги, задатки, средства на хранении, относятся к денежным средствам во временном распоряжении автономного (бюджетного) учреждения.

В соответствии с положениями раздела V "Классификация операций сектора государственного управления" Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Минфина России от 01.07.2013 N 65н (далее - Указания 65н), классификация операций сектора государственного управления (Приложение 4 к Указаниям) является группировкой операций, осуществляемых в секторе государственного управления, в зависимости от их экономического содержания.

Принимая во внимание характер средств, поступающих во временное распоряжение, по своей экономической сущности вышеуказанные поступления не являются доходами учреждения.

В соответствии с положениями раздела V Указаний 65н операции, приводящие к увеличению (уменьшению) денежных средств и не относящиеся к доходам (расходам) учреждений, в том числе поступление (выбытие) денежных средств во временное распоряжение автономного или бюджетного учреждения, отражаются с применением статьи 510 "Поступление на счета бюджетов" (610 "Выбытие со счетов бюджетов") классификации операций сектора государственного управления.»

При этом в бюджетном, казначейском учете органа, осуществляющего кассовое обслуживание, операции с денежными средствами во временном распоряжении бюджетных (автономных) учреждений подлежат отражению в аналогичном порядке.

В соответствии с Порядком открытия и ведения лицевых счетов территориальными органами Федерального казначейства, утвержденным приказом Федерального казначейства от 29.12.2012 № 24н, далее – Порядок № 24н, движение средств во временном распоряжении отражается в органах казначейства на лицевых счетах:

Согласно подпункту а) пункта 5 Порядка № 24н лицевой счет 20 предназначен для учета операций со средствами бюджетных учреждений (за исключением субсидий на иные цели, а также субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность, предоставленных бюджетным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации).

Согласно подпункту а) пункта 6 Порядка № 24н лицевой счет 30 предназначен для учета операций со средствами автономных учреждений (за исключением субсидий на иные цели, а также субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность, предоставленных автономным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации).

Таким образом, на лицевых счетах 20, 30 учитываются средства, поступающие во временное распоряжение бюджетных и автономных учреждений, (КФО 3) вместе со средствами на выполнение государственного задания (КФО 4) и от приносящей доход деятельности (КФО 2).

Учитывая, что на лицевых счетах 20, 30 движение средств отражается по 20-разрядным кодам бюджетной классификации, в которые в 2016 г. не включаются коды КОСГУ, а вместо них применяются коды видов расходов, аналитических групп подвидов доходов, аналитических групп подвидов источников финансирования дефицита бюджетов (далее – Аналитическая группа КИФ), для оформления платежных документов по средствам во временном распоряжении следует использовать КПС вида «КИФ», в которых указана Аналитическая группа КИФ и нули в остальных разрядах. Подробнее читайте здесь.

Из анализа нормативных документов можно сделать вывод, что в 2016 г. в таком же порядке следует отражать средства во временном распоряжении в учете на забалансовом счете 17.

Поступление средств во временное распоряжение бюджетного (автономного) учрежденияВ программе «1С:Бухгалтерия государственного учреждения 8» поступление средств во временное распоряжение бюджетного (автономного) учреждения следует отражать по КПС вида «КИФ» по Аналитической группе КИФ 510, указывается в документе «Кассовое поступление » в качестве КПС назначения платежа.

Поскольку в 2016 г. КОСГУ остается в учете и отчетности, для целей учета КОСГУ 510 следует указать как КОСГУ назначения платежа.

При проведении документа формируются бухгалтерские записи.

Выбытие средств, находившихся во временном распоряжении бюджетного (автономного) учрежденияВыбытие средств, находившихся во временном распоряжении бюджетного (автономного) учреждения, следует отражать по КПС вида «КИФ» по Аналитической группе КИФ 610.

В этом случае в печатной форме Заявки на кассовый расход формируется корректный код бюджетной классификации.

При проведении документа формируются бухгалтерские записи.

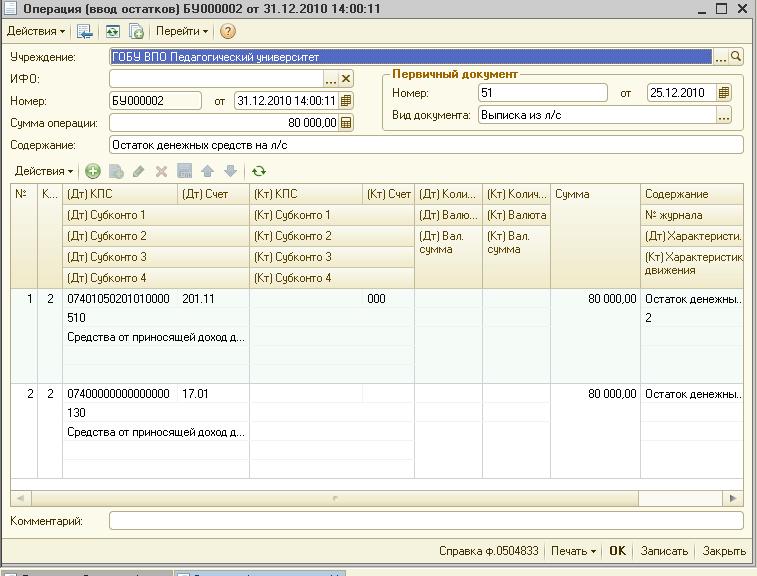

Введем остаток по лицевому счету с помощью операции вручную. «Бухгалтерский учет – Ввод остатков при начале работы с программой – Операция (ввод остатков)». Добавим новый документ.

Выберем КФО, счет дебета «201.11», перейдем в список рабочих счетов, при необходимости добавим новый.

Очень важноКПС счета 201.11 должен быть вида КИФ. Выберем субконто «Разделы лицевого счета».

Очень важноЕсли при выборе данного субконто вам недоступны разделы, значит включен отбор, если отключить его не получается, необходимо зайти в сам справочник «Разделы лицевого счета» и проверить владельца раздела, возможно он указан не правильно. Счет кредита выбираем «000». Так же нам необходимо отразить данную сумму на забалансовом счете «17». Добавим новую строку. Выберем счет дебета, КПС, КЭК и раздел лицевого счета. Далее заполним сумму. Проведем операцию по кнопке «ОК».

Здравствуйте! На основании пункта 21 Инструкция N 157н аналитические коды в номере счета бухгалтерского учета с1-17 разрядах формируются по классификационному признаку поступлений и выбытий. Предусматривает ли бюджетное законодательство РФ бюджетным учреждениям, которое не является получателем бюджетных средств не обязательным применением классификационных признаков КПС в 2015 году. Либо учреждение в праве применять КПС произвольным, т.е. нулевым (00000000000000000). Спасибо. При ответе укажите ссылку на нормативно-правовой акт, пожалуйста.

17 Февраля 2016, 08:57 Екатерина, с. Коса

Ответы юристов (1)

Город не указан

В программе «1С: Бухгалтерия государственного учреждения 8» изменен порядок заполнения реквизитов справочника «Классификационные признаки счетов (КПС)».

Для элементов справочника с видом КПС «КРБ», «КДБ», «КИФ», дата начала действия которых позднее 01.01.2016, реквизиты заполняются в соответствии со структурой бюджетных классификаторов, действующей с 2016 года.

Обратите внимание, код главы по бюджетной классификации в КПС не включается.

Подробнее: buh.ru/articles/documents/46315/

19 Февраля 2016, 11:16

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Мы бюджетная организация.По счету 210.05 "Расчеты с прочими дебиторами" мы отражаем бухгалтерские проводки:1) заплатили с р/счета за обеспечение заявок при проведении конкурсов, аукционов на поставку товаров, работ, услугДт 210.05 Кр 201.112) возврат денежных средств на р/счДт 201.11 Кр 210.05Вопрос: Какой КПС должен быть указан по счету 210.05 в обоих случаях? По какому КПС в форме 0503769 должны отражаться остатки по счету 210.05?

ОтветОтвечает Галина Нефедова, эксперт

Для бюджетных учреждений установлен порядок отражения операций по счетам:

В 15–17 разрядах счета отражаются коды вида поступлений или выбытий, соответствующие аналитической группе подвида доходов бюджетов, коду вида расходов (КВР), аналитической группе вида источников финансирования дефицитов бюджетов.

В 15–17 разрядах номера счета 210.05 указывайте код вида источников финансирования дефицитов бюджетов 510 или 610 (коды приведены в пункте 3.1.3 Указаний № 65н).

В Форме № 0503769 «Сведения по дебиторской и кредиторской задолженности учреждения» укажите данные о дебиторской задолженности по счету 210.05 с КПС 510.

Максима Чемерисова, директора департамента развития контрактной системы Минэкономразвития России

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как участнику отразить в бухучете перечисление заказчику денежного обеспечения заявки на участие в закупке и его возврат

При проведении конкурса и аукциона заказчик обязан потребовать обеспечения заявки на участие. Одним из способов обеспечения является внесение денег – залога. Денежное обеспечение заявки участник должен перечислить на счет:

заказчика – при участии в конкурсе;

оператора электронной площадки (далее – оператор ЭП) – когда участвует в электронном аукционе.

Такой вывод следует из положений пункта 7 статьи 42, частей 1. 2. 5. 8 статьи 44 Закона от 5 апреля 2013 г. № 44-ФЗ.

В бухучете перечисление и возврат обеспечения отражайте на счете 210.05 «Расчеты с прочими дебиторами» (п. 235 Инструкции к Единому плану счетов № 157н ).

В учете бюджетных учреждений:

Расчеты по обеспечению – это операции с источниками финансирования дефицита средств (ИФДС). Ведь деньги, которые учреждение перечисляет, не являются расходами, но приводят к уменьшению остатка на лицевом счете. А значит, нужно применять статью КОСГУ 610 «Выбытие со счетов бюджетов». Такие разъяснения дает Минфин России в письме от 27 апреля 2015 г. № 02-07-07/24261. Это мнение разделяет Казначейство России в письме от 19 января 2016 г. № 07-04-05/02-35 и рекомендует территориальным органам применять его в работе.*

Для справки: с 2016 года коды КОСГУ для детализации оплаты не применяются (нужны только для бухгалтерского учета и отчетности). Но это актуально только для расходов. А в части ИФДС платежи по-прежнему отражаются по кодам КОСГУ (п. 8.1 Требований, утвержденных приказом Минфина России от 28 июля 2010 г. № 81н ).

В учете сделайте проводки:

Такой порядок следует из пунктов 72. 98 Инструкции № 174н, пункта 235 Инструкции к Единому плану счетов № 157н и подтвержден положениями письма Минфина России от 1 июля 2015 г. № 02-07-07/38257 .

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как бюджетным и автономным учреждениям сформировать балансовые счета бухгалтерского учета

Основой для формирования балансовых счетов государственными (муниципальными) бюджетными и автономными учреждениями является Единый план счетов. утвержденный приказом Минфина России от 1 декабря 2010 г. № 157н .

Порядок формирования балансовых счетов зависит от типа учреждения.

Бюджетные и автономные учреждения ведут бухучет (в т. ч. формируют балансовые счета) в соответствии с Законом от 6 декабря 2011 г. № 402-ФЗ. Инструкцией к Единому плану счетов № 157н. другими нормативно-правовыми актами, регулирующими бухучет, в частности:

Инструкцией № 174н – в части ведения бухучета бюджетными учреждениями;

Инструкцией № 183н – в части ведения бухучета автономными учреждениями.

Об этом сказано в пунктах 2 и 21 Инструкции к Единому плану счетов № 157н.

Внимание: в части некоторых операций бюджетные и автономные учреждения должны вести бюджетный учет (в соответствии с Инструкцией № 162н ). Балансовые счета для отражения таких операций формируйте в порядке, установленном для получателей бюджетных средств .

Структура любого счета такова:

К правилам формирования счетов бухучета добавили, что в 1–4 разрядах номера счета отражается аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов

Из приказа Минфина России от 01.07.2013 № 65Н

"Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации (не нуждается в госрегистрации)

«3.1.3. Код вида источников финансирования дефицитов бюджетов

Статья 510. Поступление на счета бюджетов

Данная статья аналитической группы вида источников финансирования дефицитов бюджетов отражает увеличение остатков денежных средств бюджетов бюджетной системы Российской Федерации, государственных (муниципальных) бюджетных, автономных учреждений, в т.ч. размещение в соответствии с законодательством Российской Федерации средств на банковских депозитах.*

Статья 610. Выбытие со счетов бюджетов

Данная статья аналитической группы вида источников финансирования дефицитов бюджетов отражает операции по уменьшению остатков денежных средств бюджетов бюджетной системы Российской Федерации, государственных (муниципальных) учреждений, в т.ч. размещенных в соответствии с законодательством Российской Федерации на банковских депозитах.»

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как бюджетному и автономному учреждению составить Пояснительную записку к Балансу учреждения (ф. 0503760)

Бюджетные и автономные учреждения (и их обособленные подразделения) сдают в составе бухгалтерской отчетности Пояснительную записку к Балансу учреждения (ф. 0503760 ) (п. 56 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н ).

Сведения по дебиторской и кредиторской задолженности (ф. 0503769 ) формируют учреждения и обособленные подразделения.

Периодичность сдачи – ежеквартальная.

В приложении укажите обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности за отчетный период.

раздельно по всем видам финансового обеспечения (КФО 2, КФО 4, КФО 5, КФО 6, КФО 7);

отдельно по дебиторской и отдельно по кредиторской задолженности.*

Раздел 1. Сведения о дебиторской (кредиторской) задолженности учреждения

По дебиторской задолженности раздел составьте по следующим счетам бухучета (в части дебетовых остатков):

0.205.00.000 «Расчеты по доходам»;

0.206.00.000 «Расчеты по выданным авансам»;

0.208.00.000 «Расчеты с подотчетными лицами»;*

0.209.00.000 «Расчеты по ущербу и иным доходам»;

0.210.10.000 «Расчеты по налоговым вычетам по НДС»;

0.210.05.000 «Расчеты с прочими дебиторами»;*

0.303.00.000 «Расчеты по платежам в бюджеты».

По кредиторской задолженности раздел составьте по следующим счетам бухучета (в части кредитовых остатков):

0.302.00.000 «Расчеты по принятым обязательствам»;

0.303.00.000 «Расчеты по платежам в бюджеты»;

0.304.02.000 «Расчеты с депонентами»;

0.304.03.000 «Расчеты по удержаниям из выплат по оплате труда»;

0.304.04.000 «Внутриведомственные расчеты»;

0.205.00.000 «Расчеты по доходам»;

0.208.00.000 «Расчеты с подотчетными лицами»;

0.209.00.000 «Расчеты по ущербу и иным доходам»;

3.304.01.000 «Средства во временном распоряжении».

Все показатели должны быть подтверждены соответствующими регистрами бухучета.*

В разделе 1 на начало года и конец отчетного периода выделите суммы:

долгосрочной задолженности (срок исполнения которой по правовому основанию превышает 12 месяцев);

просроченной задолженности (срок исполнения которой по правовому основанию уже наступил).

Кроме того, приведите показатели уменьшения и увеличения общей суммы задолженности по:

денежным расчетам – в корреспонденции со счетами 0.201.00.000 «Денежные средства учреждения»;

по неденежным расчетам: зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий и т. п. – в корреспонденции с соответствующими счетами аналитического учета: 205.00. 206.00 ,208.00. 209.00. 302.00. 303.00. 304.06 .

Раздел 2. Сведения о просроченной задолженности

В этом разделе укажите информацию только о просроченной задолженности – ее сумму, кредитора (дебитора), причину образования, дату возникновения и дату, в которую задолженность должна быть исполнена по правовому основанию (договору, счету, исполнительному документу и т. п.).

Раздел 3. Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности

В этом разделе раскройте сведения о просроченной задолженности в динамике. То есть укажите в денежном выражении, как увеличивалась или уменьшалась задолженность, а также приведите показатели о ее состоянии на начало и конец года.

Каждый из показателей расшифруйте. Укажите размер задолженности:

по которой ведете досудебную претензионную работу,

которая направлена на взыскание через суд,

которая присуждена судом и находится на принудительном взыскании, в следственных органах и т. п.

Полный перечень показателей, которые необходимо раскрыть подробно, представлен непосредственно в разделе 3 Сведений.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое