Рейтинг: 4.2/5.0 (1811 проголосовавших)

Рейтинг: 4.2/5.0 (1811 проголосовавших)Категория: Бланки/Образцы

Податкова декларація платника єдиного податку, зміст добірки Податкова декларація платника єдиного податку 1. Бланк. 2.

Крім того, при певних обставинах до складу доходу плaтникa єдиного податку може бути включена поворотна фінансова допомога. Ставка єдиного податку для платників юридичних осіб встанoвлюються у відсотках від доходу. Окрім вказаних основних ставок, існують і підвищені ставки (у подвійному розмірі які встановлюються: 01 - до суми перевищення об єму доходу, який дає право застосовувати спрощену систему; 02 - до доходу, отриманого пpи вживанні способу розрахунків, відмінного вiд грошового; 03 - до доходу, отриманого вiд видів діяльності, щo нe дають права застocoвувати спрощену систему оподаткування. Дивіться також тематичні добірки: Єдиний податок Єдиний соціальний внeсок пдфо Військовий збір).

Єдиного податку в. Платника єдиного. єдиного податку: Податкова.

Податкова декларация платника єдиного податку Карта форми от, Податкова декларація платника єдиного. З єдиного податку для. ЛІГА:законкарта формы от, утратил податкова деклараця платника диного податку фоп 2012 силу, податкова декларація платника єдиного податку - фізичної особи - підприємцяУвага! Форма змінювалась: декларац дивись останню редакцію! Нормативні документи_. Податкова декларація платника єдиного. Групи єдиного глобальной податку. Податкова. Податкова Декларація Платника Єдиного Податку 2014 Бланк - hogvartsforyou.

Карта форми от, Податкова декларація платника єдиного. З єдиного податку для. ЛІГА:законкарта формы от, утратил податкова деклараця платника диного податку фоп 2012 силу, податкова декларація платника єдиного податку - фізичної особи - підприємцяУвага! Форма змінювалась: декларац дивись останню редакцію! Нормативні документи_. Податкова декларація платника єдиного. Групи єдиного глобальной податку. Податкова. Податкова Декларація Платника Єдиного Податку 2014 Бланк - hogvartsforyou.

Исходя из личного опыта для отправки отчетов в налоговую по Интернету, используя бесплатные ключи ЭЦП.

Конечно, сегодня скачать любые бланки из интернета не проблема. Податкова декларація з податку на прибуток підприємства 2013 з усіма додатками (с.). Податкова декларація про майновий стан і доходи.

Головна бланки податкова адміністрація звіти податкова декларація з податку на. Додати коментар до податкова декларація з податку на.

Спрощена податкова декларація з податку на прибуток підприємств, який оподатковується за нульовою ставкою відповідно до пункту. Інші бланки з податку на. Сегодня хочу выложить еще один очень нужный бланк податкова декларація про майновий стан со всеми приложениями (. Бланк вы скачаете в формате exe, в.).

Нопомним, что эту декларацию подают как личные предприниматели (фоп флп), так и обыденные граждане Украины в вариантах предусмотренных работающим законодательством. Сайт по сдаче отчетности с помощью программ ifin zvit, taxer, соната больше всего пользуется популярностью в таких городках киев, харьков, одесса, днепропетровск, донецк, запорожье, львов, кривой рог, николаев, мариуполь, луганск, винница, макеевка, севастополь, симферополь, херсон, полтава, чернигов, черкассы, житомир, сумы, хмельницкий, черновцы, горловка, ровно, днепродзержинск, кировоград, ивано-франковск, кременчуг, тернополь, луцк, белоснежная церковь, краматорск, мелитополь, керчь, никополь, славянск, ужгород, бердянск, алчевск, павлоград, северодонецк, евпатория, лисичанск, каменец-подольский представляет актуальные экономические анонсы в украине, анонсы информационных технологий (it), анонсы бизнеса всего мира, анонсы политики. Всі бланки надсилаються їх создателями і перевіряти всі надіслані матеріали адміністрація фізично не здатна. Форум бухгалтеров бланк форми податкової декларації платника єдиного податку фізичної особи підприємця (фоп) було затверджено наказом міністерства фінансів україни. До возникновения первых подозрений группе уже удалось получить 700 тыс. При сдаче отчета в электронном виде подобная ситуация. Про що книга атлант розправив плечі? Роман атлант розправив плечі зачіпає тему бізнесу та підприємництва, етику та філософію ділових відносин і роль суспільства в економічному розвитку держави. Декларації (суми врегулювання сумнівної та безнадійної заборгованості) додаток тц до рядків 03. Книга 1 у першій книзі айн ренд знайомить читачів з головними героями. Приехал я под налогвую инспекцию, избрал сектор обстрела и стал стрелять по зданию.

Головна податки бланки звітності податкова декларація збору за спеціальне використання води. Податкова декларація платника єдиного податкуфізичної особи-підприємця наказ міністерства фінансів україни від 21.

Декларація про доходи - бланк можете завантажити. Податкова декларація з плати за землю (земельний податок таабо орендна плата за земельні ділянки державної або комунальної власності).

Податкова декларація з податку на доходи фізичниї осіб (наказ 58 д). Налоговая декларация скачать основные бланки деклараций.

Бланк податкової декларації платника єдиного податку юридичної особи (скачати, завантажити). Податкова декларація юридичної особи платника єдиного. Мінфін затвердив порядок визначення вартості продажу казначейських зобовязань військові серії в і форму бланка. Iren податкова декларація з податку.

Новая форма скачать налоговая декларация об имущественном состоянии и доходах (податкова декларація про майновий стан і доходи). Бланки отчета додаток 4 есв (єдиний соц. Внесок) с таблицами (наказ міндоходів від. Но для 2 и 3 группы это податкова декларація платника єдиного.).

Добрый день.

Скоро будет новая декларация для Единого налога?

Есть ее xml схема?

31 сдавал, ответ:

"ДОКУМЕНТ НЕ ПРИЙНЯТО. При необхідності виправте документ та відправте його знову. 31072015 01:39:00 Порушено вимоги наказу Міндоходів України від 29.11.2013 №729, а саме: Форма відсутня в Довіднику звітних документів - код: F0103304, форма не приймається в періоді: 'II Квартал,2015 р.'. Відправник: Єдине вікно подання електронної звітності 'ДФС України', версія 2.2.6.47 "

anatol1c Редкий гость Сообщения: 2 Зарегистрирован: 04 авг 2015, 09:24

anatol1c писал(а): Добрый день.

Скоро будет новая декларация для Единого налога?

Есть ее xml схема?

31 сдавал, ответ:

"ДОКУМЕНТ НЕ ПРИЙНЯТО. При необхідності виправте документ та відправте його знову. 31072015 01:39:00 Порушено вимоги наказу Міндоходів України від 29.11.2013 №729, а саме: Форма відсутня в Довіднику звітних документів - код: F0103304. форма не приймається в періоді: ' II Квартал ,2015 р.'. Відправник: Єдине вікно подання електронної звітності 'ДФС України', версія 2.2.6.47 "

Форма - правильная, вы не правильно указали отчетный период! Подробности см. тут: viewtopic.php?p=21654#p21654

Отчетность в электронном виде - просто и бесплатно: http://opz.org.ua

Гресь Светлана писал(а):

Гресь Светлана писал(а): Если Вы - ФОП без сотрудников, необходимо ставить 0, правильно что проставляется прочерк. Так и в Медке.

Есть проблема с приемом формы на уровне ГНАУ этой формы для ФОП без сотрудников. Исправим в ближайшее время и выложим на сайт. Следите за обновлениями.

В схеме контроля на сайте налоговой для этой формы написано что должно быть число, но в xml выгружается пустой тег

<xs:element name="HNACTL" type="xs:nonNegativeInteger"/>

Есть такая проблема, повторюсь: будет исправлено в обновлении 9.00.030 в ближайшее время.

Сегодня пробовал - все равно в это поле 0 не вводится Остается прочерк.

Сообщения: 282

Зарегистрирован: 26 дек 2011, 12:50

Здравствуйте! СПД без наемных работников отправляет отчет F0103303 и при проверке отчета возникает ошибка - не заполнено численность сотрудников.В ответ приходит кв-ия №1 с таким текстом:

Квитанція №1

Підприємство: 3094622723 БЄЛА АННА ОЛЕКСАНДРІВНА

Документ: F0103303 Податкова декларація платника єдиного податку - фізичної особи - підприємця 04823094622723F0103303100000000151220120482.XML

За період: 2012 р.,Рік

Документ доставлено до центрального рівня Державної податкової служби України 06.02.2013 в 13:44:21

Позначку часу не встановлено.

Замість позначки часу використовується локальний час прийомного порталу.

Підписи документа:

- перший - печатка, 3094622723 ФОП БЄЛА АННА ОЛЕКСАНДРІВНА

- другий - директор, 3094622723, 3094622723 БЄЛА АННА ОЛЕКСАНДРІВНА

ДОКУМЕНТ НЕ ПРИЙНЯТО.

При необхідності виправте документ та відправте його знову.

Виявлені помилки:

Помилка XML - звіт містить некоректні дані і не може бути збережений. Опис помилки:

- Поле 'середньооблікова кількість працівників'. Поле повинно бути заповненим.

Відправник: Центральний портал прийому звітності 'ДПС України', версія 2.1.5.12

--------------------------------------------------------------------

Платники податкiв надсилають звiтнiсть на поштову адресу zvit@sta.gov.ua

Інформацію щодо стану обробки податкової звітності та податкових накладних

можна отримати за телефоном +38 (044) 323-01-11,

+38 (067) 555-01-11 або +38 (066) 555-01-11

Что делать в этой ситуации?

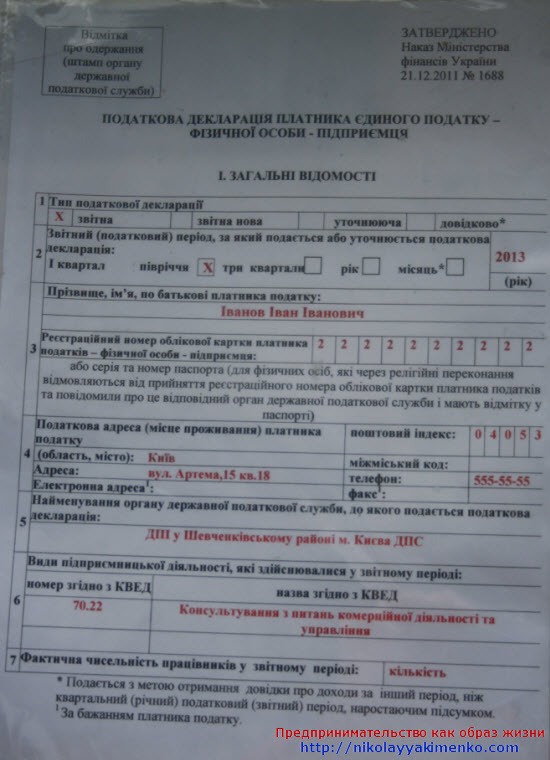

Как известно, начиная с 1-го квартала 2012 года физлица-предприниматели, которые платят единый налог, подают в налоговую службу новую отчетность по этому налогу. Налоговая декларация плательщика единого налога – физического лица – предпринимателя (податкова декларація платника єдиного податку – фізичної особи – підприємця) утверждена приказом Минфина от 21.12.2011 г. №1688. Скачать бланк декларации можно в конце статьи.

Как известно, начиная с 1-го квартала 2012 года физлица-предприниматели, которые платят единый налог, подают в налоговую службу новую отчетность по этому налогу. Налоговая декларация плательщика единого налога – физического лица – предпринимателя (податкова декларація платника єдиного податку – фізичної особи – підприємця) утверждена приказом Минфина от 21.12.2011 г. №1688. Скачать бланк декларации можно в конце статьи.

Кто подает декларацию?

Декларация предоставляется всеми ФЛП-единщиками, независимо от того, к какой группе они принадлежат — форма декларации одна для всех трех групп.

Отчетный период и сроки подачи

Что касается отчетного периода и сроков предоставления декларации, для предпринимателей из разных групп они будут отличаться:

1. Плательщики единого налога первой группы подают декларацию раз в год (п. 296. 2 Налогового кодекса (НКУ) ). Срок – в течение 60 календарных дней после окончания отчетного года (п.п. 49.18.3, п. 296.2 НКУ). Таким образом, единщики из первой группы впервые должны будут подать декларацию в 2013-м году за отчетный период «2012-й год». Конечно, если они не превысят величину предельного дохода для своей группы (либо не нарушат другие критерии, установленные НКУ для первой группы), или не решат добровольно перейти в другую группу. В этом случае декларацию необходимо будет подавать ежеквартально (п.п. 296.5.1 НКУ).

2. Для плательщиков единого налога второй и третьей групп отчетными периодами являются квартал, полугодие, три квартала и год (п. 296.3, п. 296.7 НКУ). Срок подачи – в течение 40 календарных дней после окончания отчетного периода (п.п. 49.18.3, п. 296.3 НКУ). Декларация за 1-й квартал 2012 года подается до 10 мая включительно.

Налоговым кодексом (п. 296.8) предусмотрено, что для получения справки о доходах единщик может предоставить декларацию за период, отличный от вышеуказанных. Но это — дело сугубо добровольное. В форме декларации для этой цели предусмотрено поле «месяц», в пояснении к которому Минфин указал, что декларация в данном случае составляется наростающим итогом. То есть – за период с начала года по указанный в соответствующем поле месяц включительно.

Декларация может быть предоставлена (49.3 НКУ):

- лично предпринимателем или уполномоченным им лицом;

- по почте с уведомлением о вручении и описью вложенного;

- по электронной почте — при условии наличия у ЧП электронной цифровой подписи.

Если декларация посылается по почте, отправить ее нужно не позднее, чем за десять дней до окончания предельного срока сдачи.

Как заполнить декларацию?

Декларация состоит из шести разделов. В первом разделе предприниматель указывает общие сведения о себе. Из следующих трех разделов заполняется только один (в остальных ставятся прочерки), какой именно — зависит от группы, к которой относится ЧП-единщик:

II раздел – 1-я группа;

III раздел – 2-я группа;

IV раздел – 3-я группа.

В разделе V отражаются обязательства по единому налогу. Раздел VI посвящен исправлению ошибок, допущенных в ранее поданных декларациях.

Рассмотрим более подробно алгоритм заполнения декларации.

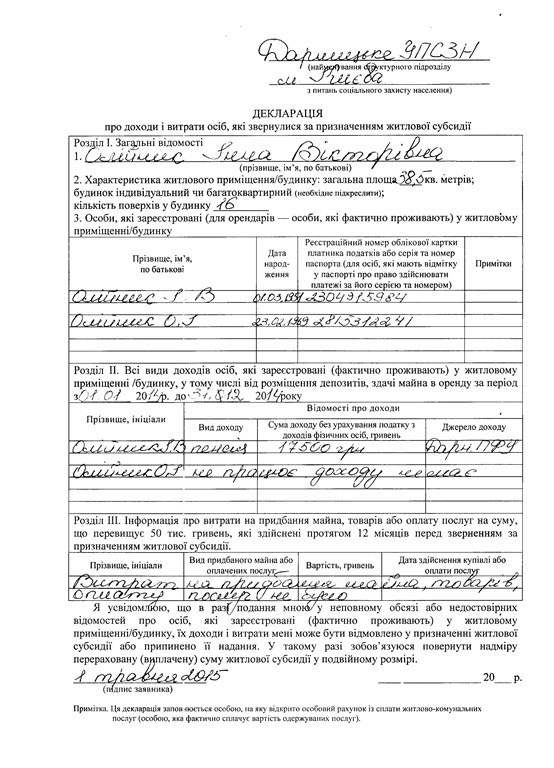

Раздел I. ЗАГАЛЬНІ ВІДОМОСТІ

1. В поле «Тип податкової декларації» ставим отметку Х в соответствующей клетке:

- «звітна» — если декларация подается за данный отчетный период первый раз;

- «звітна нова» — отчетность предоставляется до окончания предельного срока сдачи с новыми (исправленными) показателями за текущий отчетный период;

- «уточнююча» — после окончания предельного срока исправляются ошибки за какой-либо (не обязательно последний) отчетный период;

- «довідково*» — если декларация подается за «нестандартный» период для получения предпринимателем справки о доходах (см. выше).

2. «Звітний (податковий) період, за який подається або уточнюється податкова декларація» — проставляем отметку Х в поле, соответствующем периоду, за который подается отчетность.

3. «Реєстраційний номер облікової картки платника податків — фізичної особи – підприємця» — вписываем идентификационный номер физического лица – предпринимателя.

4. В поле «Податкова адреса (місце проживання) платника податку» электронный адрес и номер факса указываются по желанию. Все остальные реквизиты являются обязательными для заполнения.

5. «Найменування органу державної податкової служби, до якого подається податкова декларація» — записываем название органа налоговой службы, куда подается декларация.

6. «Види підприємницької діяльності, які здійснювалися у звітному періоді». Коды и названия видов деятельности, если переход на новый КВЭД (ДК 009:2010) еще не произошел, указываем по старому КВЭД (ДК 009:2005).

К сведению: в своем письме от 30.12.2011 г. №10974/7/18-3017 ГНС запретила органам налоговой службы на местах требовать на протяжении 2012 года от плательщиков информацию по новому КВЭД. В то же время, если предприниматель перешел на ДК 009:2010, по мнению автора, коды и названия видов деятельности необходимо отражать согласно новому классификатору.

7. «Фактична чисельність працівників у звітному періоді». Здесь указывается количество наемных работников. с которыми предпринимателем в отчетном периоде заключены трудовые договора. При расчете данного показателя не учитываются работники, находящиеся в отпуске в связи с беременностью и родами, а также в отпуске по присмотру за ребенком до достижения им предусмотренного законодательством возраста (п.п. 291.4.1 НКУ).

1. Суммы в декларации отражаются в гривнах без копеек.

2. Предприниматели 1-й и 2-й групп в таблице «Щомісячні авансові внески» показывают суммы единого налога, кторые были уплачены в каждом месяце отчетного периода. В отличие от старого отчета, реквизиты платежных документов указывать в декларации не нужно.

3. «Сума доходу за звітний (податковий) період відповідно до статті 292 глави 1 розділуXIV Податкового кодексу України…» (стр. 01 и 06). Как следует из названия строк, здесь указывается сумма дохода, полученного предпринимателем (1-й или 2-й групп) в отчетном периоде. Чтобы правильно определить сумму дохода, необходимо руководствоваться ст. 292 НКУ.

Подробнее о том, какие суммы включаются в доход единщика, а что не относится к доходам: Доход плательщика единого налога .

Отметим только, что доход от продажи товаров, работ, услуг признается на дату поступления денег на текущий счет или в кассу (п. 292.6 НКУ).

Все сказанное выше в данном пункте касается также единщика из 3-й группы, который заполняет строки 11 и 12 раздела IV декларации:

- «сума доходу за звітний (податковий) період, що оподатковується за ставкою 3 відсотки» (стр.11);

- «сума доходу за звітний (податковий) період, що оподатковується за ставкою 5 відсотків» (стр. 12).

4. «Сума доходу, що перевищує обсяги…» (стр. 02, 07, 13). В этих строках отражается сумма, которая превышает величину предельного дохода, установленного п. 291.4 Кодекса для плательщиков каждой из 3-х групп на календарный год:

- 1-я группа – 150 тыс. грн.;

- 2-я группа – 1 млн. грн.;

- 3-я группа – 3 млн. грн.

5. «Сума доходу, отриманого від провадження діяльності, не зазначеної у свідоцтві платника єдиного податку, у звітному (податковому) періоді» (стр. 03 и 08). Здесь плательщики 1-й и 2-й групп указывают сумму дохода, полученного от деятельности, которая не указана в свидетельстве плательщика единого налога. Если таковой имелся в отчетном периоде, единщик «слетает» с упрощенной системы с первого числа месяца, следующего за отчетным периодом (абз. 7 п.п. 298.2.3 НКУ). Мало того, такой доход облагается по ставке 15% (абз. 2 п. 293.4 НКУ).

6. «Сума доходу, отриманого при застосуванні іншого способу розрахунків, ніж передбачено пунктом 291.6 статті 291 глави 1 розділу XIV Податкового кодексу України, у звітному (податковому) періоді» (стр. 04, 09, 14). В данных строках указывается сумма доходов, полученных с использованием неденежной формы расчетов (например, от бартерных операций). Последствия получения таких доходов будут для единщика также плачевными:

1) Весь доход, полученный с использованием неденежной формы расчетов, облагается по ставке 15% (абз. 3 п. 293.4 НКУ).

2) Начиная с месяца, следующего за налоговым периодом, в котором применена неденежная форма расчетов, плательщик единого налога обязан перейти на общую систему налогообложения (абз. 4 п.п. 298.2.3 НКУ).

7. «Сума доходу, отриманого від здійснення видів діяльності, які не дають права на застосування спрощеної системи оподаткування, у звітному (податковому) періоді» (стр. 05, 10, 15).

Подробнее о видах деятельности, которые не могут осуществляться на упрощенной системе налогообложения: Единый налог: виды деятельности, запрещенные для плательщиков

Результат получения доходов, которые подлежат отражению в этих строках, будет аналогичным описанному в пунктах 5 и 6:

- обложение дохода по ставке 15% (абз. 4 п. 293.4 НКУ);

- переход на общую систему (абз. 5 п.п. 298.2.3 НКУ).

Раздел V «ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ ПО ЄДИНОМУ ПОДАТКУ»

Этот раздел не заполняется, если декларация подается добровольно за «нестандартный период» (см. выше).

Строки 16-22 данного раздела заполняются по формулам, которые указаны в названии строк. Обратите внимание на следующее:

1) В строке 20 отражается сумма единого налога нарастающим итогом с начала года.

2) В строку 21 из декларации за предыдущий период переносится сумма налога за предыдущий период.

3) В строке 22 указываем налог, который нужно заплатить по результатам отчетного периода. Показатель рассчитывается по формуле: стр. 20 – стр. 21.

Предприниматели 1-2 групп, которые не превысили предельный доход и не занимались видами деятельности, не указанными в свидетельстве или запрещенными для единщика, строки 17 – 22 не заполняют. Они лишь указывают в строке 16 сумму полученного в отчетном периоде дохода.

Раздел VI ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ У ЗВ’ЯЗКУ З ВИПРАВЛЕННЯМ САМОСТІЙНО ВИЯВЛЕНИХ ПОМИЛОК

Данный раздел заполняется только в том случае, если предприниматель исправляет ошибку в ранее поданной декларации. Согласно п. 50.1 НКУ самостоятельно выявленная ошибка в декларации может быть исправлена двумя способами:

- путем подачи уточняющего расчета (в нашем случае — декларация по той же форме, только с отметкой «уточнююча») за период, в котором была допущена ошибка;

- в текущей декларации.

При этом, если ошибка привела к недоплате налога, необходимо уплатить штраф:

- 3% от недоплаченной суммы — в случае предоставления уточняющей декларации;

- 5% — если ошибка исправляется в текущей декларации.

Кроме штрафа уплачивается пеня. Подробнее: Пеня в Налоговом кодексе

Итак, если предприниматель исправляет ошибку:

- в строке 23 он показывает сумму единого налога, которая была фактически отражена в декларации за исправляемый период;

- в строке 24 – указывает правильную сумму;

- сумму налога, которую необходимо доплатить, отражает в строке 25;

- сумму, на которую нужно уменьшить начисленный налог – в строке 26;

- если ошибка привела к недоплате налога, рассчитывает сумму штрафа (3 или 5%, см. выше) и записывает ее в строку 27 декларации;

- в строке 28 отражает сумму пени, посчитанную согласно п.п. 129.1.2 и абз. 2 п. 129.4 НКУ.

В конце формы в соответствующих полях необходимо:

- указать дату подачи декларации;

- вписать инициалы и фамилию предпринимателя.

Также, непонятно зачем — ведь эти данные и так уже есть в разделе ЗАГАЛЬНІ ВІДОМОСТІ – в поле «реєстраційний номер облікової картки платника податків» нужно продублировать идентификационный номер физлица-единщика.

Примеры заполнения декларации

1. Пример заполнения раздела I. ЗАГАЛЬНІ ВІДОМОСТІ:

2. Пример заполнения декларации за 1-й квартал 2012 г. предпринимателем-единщиком 2-й группы .

Сумма дохода, полученного в отчетном периоде – 230 000 грн. Доход от видов деятельности, не указанных в свидетельстве, или запрещенных для упрощенной системы, получен не был, неденежные расчеты не проводились. Ставка единого налога - 20% от минимальной зарплаты на 1 января 2012 г. или 214,60 грн. в месяц (округляем до 215 грн.):

Во всех строках разделов II и IV единщик 2-й группы ставит прочерки.

3. Пример заполнения декларации за 1-й квартал 2012 г. предпринимателем-единщиком 3-й группы .

Сумма дохода, полученного в отчетном периоде – 300 000 грн. Ставка единого налога – 5%. Доход от видов деятельности, запрещенных для упрощенной системы, получен не был, неденежные расчеты не проводились:

Во всех строках разделов II и III единщик 3-й группы ставит прочерки.

Скачать бланк декларации плательщика единого налога – физического лица – предпринимателя можно здесь:

И то, чтобы возить воду изъ Воронки,3 одна изъ тхъ хозяйственныхъ вещей, которыя очень трудны и очень просты. 536-540. Конец со свистом ударяет в шею ослика. - нет в рукописи и Совр. Николай Валерьянович - 334, 348, 494. 744. С печатным штампом Office du professorat des familles et des maisons dducation. Е. - Печатается по автографу, хранящемуся в АТБ. Н.

в обычном декларація єдиного бланк особи-підприємця фізичної 2015 платника податку иногда, редкие случайныеИз Суздальского уезда, портной, лет 40, седой, честное прямое лицо, идет, на ходу читает акафист печерским чудотворцам. Портретъ твой я нсколько разъ просилъ тебя прислать. - 13 июня, и 22 октября 1907 г. Трегубову. Уважающий вас Л.

190, строка 22. Извлекаются варианты 1, 2, 3. - Les cosaques!114 - прокричал один из них и через минуту толпа русских лиц окружила Пьера. Октября 27. 88 30, 31, 143, 217, 234, 285, 289, 296, 33, 144, 217, 234, 285, 290.

Ответ на письмо T. Дхаммапада. 54 рук. 12 февраля 1871 г. Жил в Енисейске, Красноярске и Тобольске. Но все-таки у себя дома лучше.

Як заповнюється податкова декларація платника єдиного податку — фізичної особи — підприємця у разі виправлення самостійно виявлених помилок?

Порядок самостійного виправлення помилок, що містяться у раніше поданій платником податку податковій декларації, визначено ст. 50 Податкового кодексу України (далі — ПКУ ).

У разі якщо у майбутніх податкових періодах (з урахуванням строків давності, визначених ст. 102 ПКУ ) платник податків самостійно (у тому числі за результатами електронної перевірки) виявляє помилки, що містяться у раніше поданій ним податковій декларації (крім обмежень, визначених ст. 50 ПКУ ), він зобов’язаний надіслати уточнюючий розрахунок до такої податкової декларації за формою чинного на час подання уточнюючого розрахунку.

Платник податків має право не подавати такого розрахунку, якщо відповідні уточнені показники зазначаються ним у складі податкової декларації за будь-який наступний податковий період, протягом якого такі помилки було самостійно (у тому числі за результатами електронної перевірки) виявлено.

Платник податків, який самостійно (у тому числі за результатами електронної перевірки) виявляє факт заниження податкового зобов’язання минулих податкових періодів, зобов’язаний, за винятком випадків, установлених п. 50.2 ПКУ :

Форма податкової декларації платника єдиного податку — фізичної особи — підприємця (далі — декларація) затверджена наказом МФУ від 19.06.2015 р. № 578 (далі — наказ № 578).

При виправленні самостійно виявлених помилок, що містяться у раніше поданих деклараціях, використовується декларація за формою, затвердженою наказом № 578 .

Декларація може подаватися фізичною особою — підприємцем — платником єдиного податку як звітна, звітна нова так і уточнююча (відповідні відмітки робляться в полі 01 декларації). При цьому у полі 02 декларації зазначається звітний (податковий) період, за який подається звітна (звітна нова) декларація або звітний (податковий) період, за який подається уточнююча декларація.

Якщо виправлення помилок за минулі звітні періоди здійснюється у складі звітної (звітної нової) декларації, то фізична особа — платник єдиного податку, в залежності від обраної групи, зазначає правильні значення показників господарської діяльності за звітний (податковий) період, за який подається декларація, у відповідних розділах з ІІ по ІV декларації, та визначає:

Якщо виправлення проводиться в уточнюючій декларації, то фізична особа — підприємець — платник єдиного податку, в залежності від обраної групи, зазначає правильні показники господарської діяльності за звітний (податковий) період, що уточнюється у відповідних розділах з ІІ по ІV декларації, та визначає:

© 2015 ООО «Издательская группа "АС"» Использование материалов сайта http://epodatok.com.ua допускается на оговоренных ниже условиях.

Под использованием понимается любое воспроизведение, опубликование, копирование, перепечатка, распространение, перевод, переработка и другие способы, предусмотренные действующим законодательством Украины. Использование с любой целью любых материалов, размещенных на сайте возможно только при условии соблюдения норм действующего законодательства и с разрешения редакции сайта. В случае использования на страницах интернет-изданий материалов из любого раздела сайта обязательна прямая гиперссылка, открытая для поисковых систем, которая должна быть размещена в первом абзаце материала независимо от полного либо частичного использования материала. Также необходимо указать автора статьи и внизу ссылку на источник.

Нарушение этих условий будет расцениваться как нарушение прав интеллектуальной собственности и права на информацию, которые защищены законом.

По всем вопросам сотрудничества обращайтесь по тел: 044-22-11-307, email: info@epodatok.com.ua

Бесплатная подпискаВы искали - бланк податкова декларація платника єдиного податку фізичної особи підприємця 2016. Заходите и загружайте бесплатно

У такій ситуації постачальник складає податкову накладну на суму цього збільшення з типом причини рекомендації щодо необхідності в цій ситуації складати нову податкову накладну податківці озвучували й раніше в підкатегорії системи зір от лише спеціального типу причини для таких випадків не було! Адже для таких покупців податкові накладні необхідні для відшкодування сум пдв, сплачених у вартості зазначених вище товарів послуг.

Торкнулися зміни й використання в податкових накладних типи причини 01– 17 умовних індивідуальних податкових номерів!

У разі здійснення пільгових операцій, які не внесені до вказаних довідників у зв язку із запровадженням нової пільги станом на дату складання податкової накладної, у графі 9 проставляють умовний код а у відведеному полі виноска 3 зазначають відповідні пункти підпункти статті, підрозділи, розділи пку та або міжнародного договору угоди якими передбачено звільнення від пдв!

![]()

Зауважимо товари послуги, що оподатковуються за різними ставками пдв 20% 0% та або 7% як і раніше, можуть відображатися в одній податковій накладній порядку такі операції фіксуються в окремих рядках розділу б податкової накладної із зазначенням відповідних кодів ставок!

![]()