Рейтинг: 4.6/5.0 (1830 проголосовавших)

Рейтинг: 4.6/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

Сведения о юридических лицах, сделанных на территориях республики крым севастополя до 18 марта 2014. В данном разделе вы сможете скачать формы налоговых деклараций за различные периоды, аннотации и примеры наполнения, а также програмку декларация для наполнения деклараций в автоматизированном режиме, форматы. Коды классификации доходов бюджетов русской федерации, администрируемых федеральной налоговой службой в 2015 году. Сведения о которых внесены в егрюл в связи с приведением ими собственных учредительных документов в соответствие с законодательством русской федерации. К приказу фнс рф от 27.12.2010 N ммв-7-3, 768. Аннотация по наполнению налоговой декларации о предполагаемом доходе физического лица по форме - ндфл. Скачать программное обеспечение и ознакомиться с аннотацией по его установке можно в разделе « декларация. В процессе наполнения вами данных, что уменьшает возможность возникновения ошибки, программа автоматом инспектирует их правильность. Приложениек форме - ндфл, утвержденной. Налогообложение в русской федерации. Приказ о утверждении формата: приказ мнс рф от 14.06.2004 №саэ-3-13, 423. Приказ о утверждении формата: приказ мнс рф от 26.01.2004 №бг-3-13, 2012, программа «декларация 2014» 2013, 2011, 2010 дозволяет автоматом сформировывать налоговую декларацию по форме 3 - ндфл. Приказ о утверждении инструкции: приказ мнс рф от 16.10.2003 № бг-3-04, 540 минюст рф 18.11.2003 № 5240. Период действия: за 2014 и 2015 годы, приложениеN. Период действия: c 27.04.2011г.

Бланки ндфл 4

Группа: Пользователь

Сообщений: 8

Регистрация: 06.04.2014

Пользователь №: 19230

Спасибо сказали: 2 раз(а)

Группа: Администраторы

Сообщений: 1102

Регистрация: 29.01.2007

Пользователь №: 2

Спасибо сказали: 414 раз(а)

Спасибо сказали: 15

Группа: Пользователь

Сообщений: 8

Регистрация: 06.04.2014

Пользователь №: 19230

Спасибо сказали: 2 раз(а)

Группа: Администраторы

Сообщений: 1102

Регистрация: 29.01.2007

Пользователь №: 2

Спасибо сказали: 414 раз(а)

Спасибо сказали: 8

Группа: Пользователь

Сообщений: 8

Регистрация: 06.04.2014

Пользователь №: 19230

Спасибо сказали: 2 раз(а)

Цитата(Admin @ 28.09.2015, 20:45)

Группа: Пользователь

Сообщений: 66

Регистрация: 12.08.2013

Пользователь №: 19139

Спасибо сказали: 1 раз(а)

Группа: Модераторы

Сообщений: 700

Регистрация: 06.03.2011

Пользователь №: 580

Спасибо сказали: 135 раз(а)

Теги: Путевой лист легкового автомобиля форма, Формы и образцы бланков по налогу на доходы физических лиц, Сайт бланков бухгалтерского учета и отчетности Украины www, Налоговая декларация по УСН в 2014, Бланки ндфл 4

Индивидуальные предприниматели, нотариусы, адвокаты, а также другие лица, занимающиеся частной практикой, обязаны подавать декларацию о предполагаемом доходе (п. 7 ст. 227 НК РФ).

ФНС России Приказом от 27 декабря 2010 г. N ММВ-7-3/768@ утвердила форму налоговой декларации 4-НДФЛ. Порядок ее заполнения, а также Формат представления декларации в электронном виде. Документ вступает в силу 28 марта 2011 г. и распространяется на доходы, получаемые в 2011 г. Прежний бланк, утвержденный Приказом МНС России от 15 июня 2004 г. N САЭ-3-04/366@, утратил силу.

Число листов декларации сократилось с двух до одного. Как и в любой декларации, в 4-НДФЛ указывается номер корректировки, пишется налоговый период (календарный год). Наименование инспекции теперь вписывать не нужно, ставится только код.

В 4-НДФЛ теперь не указываются подробные сведения о бизнесмене (дата рождения, реквизиты паспорта, адрес места жительства, номер страхового свидетельства в ПФР). Предприниматель вписывает Ф.И.О. (полностью), ИНН, контактный телефон. Из кодов ставится ОКАТО и трехзначный код категории налогоплательщика. Предприниматель в соответствующем поле укажет код 720, нотариус - 730, адвокат - 740, глава крестьянского (фермерского) хозяйства - 770 (коды даны в Приложении к Порядку заполнения бланка).

Наша справка. Если 4-НДФЛ подает в инспекцию представитель коммерсанта, к декларации обязательно прилагается доверенность. Сумму предполагаемого дохода ИП не обязан подтверждать, однако к декларации могут быть приложены различные подтверждающие документы. Кроме того, коммерсант (его представитель) вправе приложить к декларации реестр документов, подтверждающих сведения, указанные в декларации. Количество листов всех приложенных к декларации документов указывается в специально отведенном на бланке поле.

Основная цель представления данной декларации - сообщить контролерам величину предполагаемого дохода. Величина вписывается в полных рублях без пробелов, прочерков и иных знаков.

Исходя из указанной суммы, инспекторы рассчитают авансовые платежи по НДФЛ. На общем режиме коммерсанты уплачивают в течение года авансовые платежи по налогу на основе уведомлений налоговой инспекции. Предпринимателям, которые работают не первый год, инспекторы рассчитают платежи исходя из декларации 3-НДФЛ, представленной бизнесменами по итогам прошедшего года. Они представлять форму 4-НДФЛ не должны. Тем, кто только зарегистрировался, инспекторы рассчитают авансы к уплате на основе 4-НДФЛ.

На уплату авансовых платежей инспекция направляет предпринимателю уведомления со сроками уплаты:

- не позднее 15 июля текущего года - в размере 1/2 годовой суммы авансовых платежей;

- не позднее 15 октября текущего года - в размере 1/4 годовой суммы авансовых платежей;

- не позднее 15 января следующего года - в размере 1/4 годовой суммы авансовых платежей.

Сумму предполагаемого дохода ИП определяет самостоятельно. Официально утвержденного порядка расчета на сегодня не существует. Коммерсант должен полагаться исключительно на свой опыт и здравый смысл. Никакого механизма подтверждения заявленной величины предполагаемого дохода, а также проверки расчета данной суммы законодательством не предусмотрено. Ответственности налогоплательщика, если предполагаемый доход определен неверно или отклоняется от фактически полученного дохода, законодательство не устанавливает.

Примечание. Никаких методов контроля инспекцией, а также санкций за неправильный расчет величины предполагаемого дохода законодательство не предусматривает.

Когда фактический доход в отчетном периоде (календарный год) значительно (более чем на 50 процентов) будет отличаться в большую или меньшую сторону от указанного в декларации, налогоплательщик обязан представить новую налоговую декларацию с уточненной суммой предполагаемого дохода (п. 10 ст. 227 НК РФ). В этом случае инспекция пересчитает авансовые платежи на текущий год по ненаступившим срокам уплаты. Перерасчет осуществляется не позднее пяти дней с момента получения новой декларации. Требование касается всех ИП. В случае резкого изменения доходов (увеличения или уменьшения) в сравнении с прошлым годом, 4-НДФЛ, могут представить и коммерсанты, работающие давно, тогда инспекция скорректирует авансы к уплате.

Пример . Предприниматель указал в декларации сумму предполагаемого дохода на 2011 г. - 1 000 000 руб. Инспекция выставит коммерсанту уведомления на уплату налога в размере:

- 65 000 руб. (1 000 000 руб. x 13% x 0,5) до 15 июля 2011 г.;

- 32 500 руб. (1 000 000 руб. x 13% x 0,25) до 15 октября 2011 г.;

- 32 500 руб. (1 000 000 руб. x 13% x 0,25) до 15 января 2012 г.

Вариант 1 . У коммерсанта бизнес развивается существенно лучше запланированного, он 30 июля подает новую декларацию с предполагаемым доходом в 2 000 000 руб. Уведомление на уплату налога до 15 июля 2011 г. останется неизменным, а вот в уведомлениях на уплату налога по срокам до 15 октября 2011 г. и до 15 января 2012 г. уже должна быть указана сумма по 65 000 руб. (2 000 000 руб. x 13% x 0,25).

Вариант 2 . Бизнесмен слишком оптимистично оценил перспективы деятельности и к 30 октября подал новую декларацию, где сумма предполагаемого дохода составила уже 500 000 руб.

Уведомление на уплату налога по срокам до 15 июля и 15 октября 2011 г. останется неизменным, а вот в уведомлении на уплату налога до 15 января 2012 г. будет указана сумма 16 250 руб. (500 000 руб. x 13% x 0,25), несмотря на переплату (об этом чуть ниже).

Законодательство не устанавливает срок для представления уточненной декларации 4-НДФЛ, поэтому ответственность за ее непредставление бизнесмену не грозит. Это подтверждает и судебная практика, например Постановление Федерального арбитражного суда Московского округа от 18 мая 2004 г. N КА-А41/2951-04. Следовательно, коммерсанту вряд ли стоит торопиться подавать новую декларацию, если фактические доходы превышают предполагаемые. А вот если наоборот, то подача декларации с новой величиной предполагаемого дохода отвечает интересам ИП. Ведь на ее основании инспекция обязана пересчитать оставшиеся в налоговом периоде платежи в меньшую сторону.

Примечание. Ответственность за неподачу уточненной декларации по форме 4-НДФЛ (при изменении суммы доходов более чем на 50 процентов) не предусмотрена.

Неуплата авансаКакие возможны последствия, если предприниматель не заплатит в срок, установленный в уведомлении, авансовый платеж? Пленум Высшего Арбитражного Суда РФ в Постановлении от 28 февраля 2001 г. N 5 указывает следующее.

Согласно ст. ст. 52 - 55 Налогового кодекса налогоплательщик исчисляет сумму налога по итогам каждого налогового (а в случаях, установленных законом, - отчетного) периода на основе налоговой базы, то есть исходя из реальных финансовых результатов своей деятельности за данный налоговый (отчетный) период. По смыслу п. 1 ст. 75 Налогового кодекса пени подлежат уплате в случае возникновения недоимки, то есть не уплаченной в установленный законом срок суммы налога. При рассмотрении споров, связанных с взысканием с налогоплательщика пеней за просрочку уплаты авансовых платежей, судам необходимо исходить из того, что пени могут быть взысканы в случае, если аванс по налогу исчисляется по итогам отчетного периода на основе налоговой базы, определяемой в соответствии со ст. ст. 53 и 54 Налогового кодекса.

В нашем случае авансовый платеж исчисляется не из реальных результатов деятельности ИП в текущем году, а из предполагаемых результатов или из результатов за предыдущий год. Следовательно, при неуплате такого рода платежа недоимки по налогу у предпринимателя не возникает. И с коммерсанта нельзя не только взыскать пени, но и применить меры ответственности в виде штрафа за неуплату налога (ст. 122 НК РФ), что подтверждается п. 16 Информационного письма Президиума Высшего Арбитражного Суда РФ от 17 марта 2003 г. N 71.

Более того, поскольку Налоговый кодекс предусматривает принудительные меры взыскания только для недоимки по налогу, инспекторы не имеют права применять эти меры для взыскания задолженности по авансовому платежу по НДФЛ (Определение Высшего Арбитражного Суда РФ от 16 сентября 2009 г. N ВАС-12357/09).

Примечание. За несвоевременно уплаченные авансовые платежи по НДФЛ пени и штраф не начисляются. Принудительно взыскать долг по авансам контролеры не вправе.

Предполагаемый доход к уменьшениюИтак, с коммерсанта, не уплатившего своевременно авансовый платеж по НДФЛ, нельзя взыскивать пени и штрафы, а также невозможно принудительно взыскать задолженность .

Данный факт приобретает особое значение, когда доходы ИП в текущем периоде оказались значительно ниже, чем были указаны в декларации 4-НДФЛ, или (у коммерсантов, работающих не первый год) составили сумму, значительно меньшую, чем по итогам прошедшего года (то есть указаны в декларации 3-НДФЛ за прошлый год). Может случиться так, что уплачивать аванс просто будет нечем. В этом случае декларацию 4-НДФЛ представить будет не лишним.

Напомним, инспекторы пересчитают авансовые платежи только, если доход оказался ниже предполагаемого (или дохода за предыдущий год) более чем на 50 процентов. Но учтите, если уменьшение дохода стало очевидно предпринимателю после уплаты первых авансов, инспекторы пересчитают только последующие платежи, то есть часть платежей все равно будет перечислена в больших размерах.

Обратимся к приведенному выше примеру. Легко заметить, что сумма налога по итогам года во втором варианте должна составить всего 65 000 руб.

Однако, несмотря на то что в первых платежах коммерсант уже перечислил 97 500 руб. ему даже после пересчета будет предложено уплатить до 15 января 2012 г. еще 16 250 руб. то есть всего 103 750 руб. за год.

Переплату позже можно вернуть. Но не секрет, во что у нас превращается процесс возврата переплаты по налогу, кроме того, любое отвлечение денежных средств из бизнеса, тем более из малого, довольно неприятный момент. В этом случае, предпринимателю могут пригодиться знания, что взыскать с него неуплаченный аванс по НДФЛ (если нет денег на уплату) достаточно проблематично, как и оштрафовать за неуплату.

Нужно ли вообще подавать декларацию по сумме предполагаемого дохода? В общем случае ответственность за непредставление деклараций установлена ст. 119 Налогового кодекса. Там предусмотрен штраф за несвоевременную подачу декларации в размере 5 процентов от подлежащей к уплате по данной декларации суммы налога за каждый месяц просрочки, но не более 30 процентов от суммы налога и не менее 1 тыс. руб.

Форма 4-НДФЛ предназначена для расчета авансовых платежей по налогу, а не самого налога. Таким образом, меры ответственности, предусмотренные названной статьей, применяться не должны. Этот факт признает и ФНС России в Письме от 30 мая 2005 г. N 04-2-03/72.

Однако согласно ст. 126 Налогового кодекса непредставление в инспекцию документов, предусмотренных законодательством, влечет штраф в размере 200 руб. за каждый непредставленный документ. Именно по этой статье и придется нести ответственность коммерсанту, не представившему данную декларацию.

Примечание. Декларацию о предполагаемых доходах по форме 4-НДФЛ предприниматель обязан подавать. Непредставление (несвоевременное представление) грозит бизнесмену штрафом в размере 200 руб.

Отметим, что 4-НДФЛ представляется только после получения дохода от предпринимательской деятельности. Только фактическое осуществление деятельности, облагаемой НДФЛ, является основанием для возникновения обязанности по представлению этой декларации, - говорится в Постановлении Федерального арбитражного суда Северо-Западного округа от 17 мая 2006 г. по делу N А26-9328/2005-28. Если гражданин зарегистрировался в качестве ИП, но деятельность не осуществлял, подавать декларацию не нужно.

Бланк - декларация о доходах (можно скачать бесплатно) со всеми приложениями и с. Темы ндфл (пдфо), декларация о доходах. 4) приложение ф4 расчет нaлоговых обязательств по налогу нa дoходы физических лиц и. 4, вступают в силу года. Физических лиц, и сумм удержанного с них налога (форма 1дф) - скачать бланк формы 1дф. С года вводится новая форма декларации об имущественном. В новой декларации объединены отчетность по налогу на доходы физических лиц и военному сбору. Скачать последние версии. Объем уменьшен с 2 листов до 1, а количество дополнений - с 7 до 4.

У нас на сайте вы можете скачать бланк декларации о доходах физических. Пример расчета налога ндфл в украине в 2015 году. Плательщики налога начиная с года по отчетный период 2015 должны. В частности, сокращено количество приложений к декларации с 7 до 4. Новая форма декларации о доходах за 2015 год податкова. Скачать бланк декларации можно тут. Декларация объединила отчетность по ндфл и военному сбору. Отныне. Также года будет последним днем подачи декларации для физических лиц, которые. На этой странице вы можете скачать бланк годовой декларации об. Лиц граждан до 1 мая года, следующего за отчетным (пункт нку). Срок уплаты ндфл предпринимателями до 19 февраля года. Лиц, флп и общественных формирований в 2016 году - спасибо, как раз то. Книги бланки нормативная база. В журнале налоги и бухгалтерский учет в 4 квартале 2014 года. Ставки есв в 2016 году (есть только начисления, удержаний уже. Натуральный коэффициент по ндфл в 2016 году. Чтобы получить возможность читать журнал бухгалтер 911.

Декларационная кампания - 2016 стартовала с 1 января и продлится до 1 мая. Финансов украины от за 859 (скачать) и порядок заполнения. О применении ставок налога на доходы физических лиц. От сдачи в аренду недвижимости за 2015 год (пример заполнения). Налоговый кодекс украины скачать. 14-летний эксперт. Из компаний иордана 19,4 млн. Фунтов для съемок фильма под названием ландшафт лжи, что. Калькулятор ндфл работает у нас на сайте уже больше года. С года новый бланк налогового расчета по форме 1дф. Непредставление до налоговой декларации по ндфл влечет взыскание штрафа в. Читать подробнее. С года по года в соответствии с федеральным законом от г. Выдали бланки деклараций, ответили на наиболее распространённые вопросы.

Скачать банки налоговой декларации плательщика единого налога. Декларации плательщика единого налога - года. Скачать новый бланк декларации по единому налогу для физических лиц. Плательщики единого налога 4 группы должны до 10 октября. 1дф ндфл. По единому налогу сроки подачи отчетности в 2016 году по группам. (оплаченного) в пользу плательщиков налога на доходы физических лиц, и сумм. На сайте пример заполнения декларации для 3-ей группы за iv квартал. Здравствуйте, подскажите, пожалуйста, где м. Налоги за 2016 год у единщиков за себя ключевые налоговые изменения 2016 как. 4 закона украины о сборе и учете единого взноса на общеобязательное. Все о ндфл для предпринимателей-работодателей в 2016 году. Скачать программы на нокиа 700 бесплатно-1.

Предприятие. Практические примеры заполнения формы 1дф за i квартал 2016 года. Как в 2016 году уплачивают ндфл, военный сбор и подают форму 1дф неуполномоченные обособленные подразделения.

Для того чтоб автоматом посчитать свои доходы и найти какую сумму налога на доходы необходимо уплатить плательщику предлагается компьютерная программа easytax2015 (изитакс2015) с помощью которой налогоплательщик может без помощи других задекларировать свои доходы. Форма не реальна новенькая форма декларации по ндс вступает в силу с отчетного периода январь 2014. Новая форма деклараций по одному налогу вступает в силу с отчетного периода скачать новейшую форму декларации по одному налогу физического лица-бизнесмена 2015 новенькая форма декларации по ндс вступает в силу с отчетного периода декабрь 2014.

Сведения о отчуждении недвижимого (движимого) имущества отражаются в приложении без наполнения приложения и перечня отчужденного имущества. Учитывая то, что физическое лицо получило валютные средства от 2-ух работодателей в размере, превосходящем 146160,00 грн, оно обязано подать налоговую декларацию с приложением ф1 и доплатить налог на доходы. Узнайте, необходимо ли вам подавать декларацию о имущественном состоянии и доходах помощь при составлении и подаче декларации о имущественном состоянии и доходах.

Похожие новостиВаши коды ОКТМО для заполнения декларации

Работодатели должны предоставлять сотрудникам социальные вычеты. поэтому появилась строка для реквизитов уведомления о праве на эти вычеты.

С 2016 года при численности физических лиц в коипании до 25 человек, можно представлять сведения о доходах физических лиц и суммах исчисленного, удержанного и перечисленного НДФЛ на бумаге.

Приказом ФНС № ММВ-7-11/387@ от 10.09. 2015 "Об утверждении кодов видов доходов и вычетов" утверждены коды доходов и вычетов на 2016 год:

- К оды видов доходов налогоплательщика согласно приложению N 1;

- Коды видов вычетов налогоплательщика согласно приложению N 2.

При заполнении формы используются коды видов доходов налогоплательщика, коды видов вычетов налогоплательщика, Справочники "Коды видов документов, удостоверяющих личность налогоплательщика" и " Коды субъектов РФ и иных территорий".

Изменения потребовалось в связи со вступлением в силу поправок в главу 23 "Налог на доходы физических лиц" НК РФ.

В справке есть поле для указания номера корректировки (первичная - 00, корректирующая 01, 02 и т.д. аннулирующая - 99).

По иностранным работникам заполняются сведения об ИНН в стране гражданства.

В разделе по налоговым вычетам отражаются сведения об инвестиционных вычетах, а в отношении социальных вычетов есть поле для указания реквизитов уведомления налогового органа о праве налогоплательщика на данный вычет (для случая получения социального вычета у работодателя).

Добавлено поле для указания сумм фиксированных авансовых платежей, уплачиваемых иностранными сотрудниками.

Обязанность организации по перечислению налога на доходы физических лиц в бюджетную систему РФ по месту нахождения обособленного подразделения должна корреспондировать с обязанностью представления сведений о доходах физических лиц в налоговые органы по месту нахождения такого обособленного подразделения.

Обязанность организации по перечислению налога на доходы физических лиц в бюджетную систему РФ по месту нахождения обособленного подразделения должна корреспондировать с обязанностью представления сведений о доходах физических лиц в налоговые органы по месту нахождения такого обособленного подразделения.

Организации, являющиеся налоговыми агентами и имеющие обособленные подразделения, сведения о доходах физических лиц в отношении работников головной организации представляют в налоговые органы по месту своего учета (месту нахождения), а в отношении работников обособленных подразделений - по месту учета организации по соответствующему обособленному подразделению.

Ваши коды ОКТМО для заполнения декларации

Физические лица, получившие доходы, должны отчитаться в налоговой инспекции не позднее 4 мая в 2016 году (с учетом переноса дней) по форме 3-НДФЛ.

Для удобства граждан столичные налоговые инспекции в апреле переходят на специальный график работы.

Принимать налоговую отчетность физлиц по форме 3-НДФЛ от физлиц налоговые инспекции будут в рабочие дни с 09.00 до 20.00, в субботу – с 10.00 до 15.00.

лиц» на сайте ФНС РФ в интерактивном режиме, подписать ее

электронной подписью и направить в налоговую инспекцию.

В Личном кабинете можно сформировать и распечатать квитанцию на уплату налога по форме 3- НДФЛ, указав свои данные.

Информацию о порядке заполнения налоговой декларации и помощь в ее заполнении можно получить в налоговой инспекции по месту своей регистрации.

На россиян, представляющих налоговую декларацию исключительно с целью получения

налоговых вычетов по НДФЛ. установленный срок подачи декларации не распрстраняется.

При этом налогоплательщик, заявивший в налоговой декларации за 2015 год как доходы, подлежащие

декларированию, так и право на налоговые вычеты, обязан представить такую декларацию в

установленный срок - не позднее 4 мая 2016 года.

Налоговые декларации необходимо представлять в налоговую инспекцию по месту своего учета, то есть по месту жительства.

Опоздавшим со сдачей налоговой декларации в срок грозит штраф в размере не менее 1 тысячи рублей.

Штраф по НДФЛ установлен ст. 123 НК РФ и взимается как в случае неуплаты, так и в случае

несвоевременного перечисления в установленный срок налоговым агентом сумм налога в бюджет.

Штраф составляет 20 процентов от суммы НДФЛ, подлежащей удержанию и (или) перечислению.

Приказ ФНС № ММВ-7-11/544@ Об изменениях в форме 3-НДФЛ

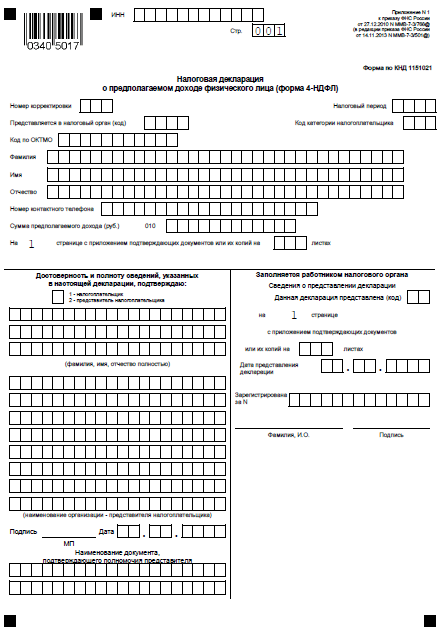

Декларация формы 4-НДФЛ подается с целью указания суммы предполагаемого дохода, определяемого налогоплательщиком, на основании которой налоговым органом производится расчет сумм авансовых платежей по налогу на доходы на текущий налоговый период. Код формы по КНД 1151021.

В данном разделе вы можете скачать декларацию формы 4-НДФЛ. Декларация 4-НДФЛ подается вместе с декларацией 3-НДФЛ .

Название файла forma-4-ndfl.xls Размер файла 72 Kilobytes Тип файла xls (application/vnd.ms-excel) Дата добавления 20.05.2013 Добавил Alex Дата изменения 25.11.2014 Скачиваний 2058

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

НовостиJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Скачать документы Инструкции для физлиц Реорганизация и Ликвидация Авторские статьиJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Интернет-маркетинг Новости проекта О RegHelp.ru Старая версия маркета36 юрадресов от собственников

1504 предложения на рынке услуг

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

РекомендуемJavaScript is currently disabled. Please enable it for a better experience of Jumi.

Система Услуг New!

© RegHelp.ru 2006-2016. Все материалы сайта защищены авторским правом. При использовании материалов RegHelp.ru в интернете обязательно наличие прямой гиперссылки на данный сайт (www.reghelp.ru).

<div><img src="https://mc.yandex.ru/watch/5462710" style="position:absolute; left:-9999px;" alt="" /></div>

JavaScript is currently disabled. Please enable it for a better experience of Jumi.

4-НДФЛ — это налоговая декларация по налогу на доходы физических лиц (форма 4), в которой налогоплательщик должен указать ту сумму денежных средств, которую он предполагает получить от занятий предпринимательской деятельностью или частной практикой (указывается сумма за отчетный период). Свой возможный доход налогоплательщик определяет самостоятельно.

Форма 4-НДФЛ служит основанием для расчета сумм авансовых платежей по доходу физических лиц. Налоговая инспекция высылает ИП (специалисту, ведущему частную практику), уведомление и квитанцию, по которым необходимо произвести платежи.

Компания «БФ Консалтинг» предлагает подготовку налоговой декларации по налогу на доходы физических лиц (форма 4). Наши специалисты оформят документ в соответствии с требованиями законодательства и точно в срок. В компании выполняется также подготовка 3 НДФЛ — декларации, которую представляют в налоговую вместе с 4-НДФЛ .

Случаи, когда физические лица обязаны представлять 4-НДФЛНалоговую декларацию по налогу на доходы физических лиц (4) обязаны представить физические лица, только начавшие предпринимательскую деятельность без образования юридического лица; нотариусы, адвокаты, ведущие частную практику.

В этом случае декларацию нужно подготовить и привезти (послать по почте) в ИФНС в течение 5 дней после истечения месяца, когда была получена первая прибыль.

Декларацию также подают предприниматели, работающие в течение более длительного времени. Дата представления документа в налоговую инспекцию — 30 апреля следующего года (декларация подается вместе с 3-НДФЛ).

Налогоплательщики должны подготовить 4-НДФЛ. если в течение года они получили доход, который более чем 50% вырос или уменьшился. Тогда в ИФНС пересчитают авансовые платежи.

Описание формы 4 налоговой декларации по налогу на доходы физических лицДокумент включает титульный лист и раздел «Сумма предполагаемого дохода». Размер денежных средств указывают с учетом затрат, которые понес индивидуальный предприниматель. Физическое лицо имеет право на получение профессионального налогового вычета в размере 20% от общей суммы доходов.

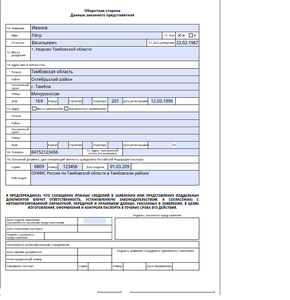

Содержание титульного листа 4-НДФЛНа титульном листе индивидуальный предприниматель должен указать свои персональные сведения.

Если в налоговую инспекцию подается форма с дополнениями, то есть новый документ, то в графе «Вид документа» нужно указать номер корректировки. Например, налогоплательщик внес изменения один раз, значит, нужно ставить номер 2.

На титульном листе отражается категория налогоплательщика:

На этой странице должны быть заполнены поля «Серия и номер документа, удостоверяющего личность», «Кем выдан», «Адрес места жительства в Российской Федерации».

Если декларацию заполняет иностранное физическое лицо, то должны быть заполнены графы «Гражданство» (в случае отсутствия гражданства помечается «Лицо без гражданства») и «Адрес места жительства за пределами Российской Федерации».

Адреса нужно указывать те, которые отражены в документах, удостоверяющих личность или иных документах, в которых подтверждается место жительства (в декларации пишется почтовый индекс).

Содержание первого раздела налоговой декларации по налогу на доходы физических лиц (4)В первом разделе данной декларации указывается сумма дохода, который налогоплательщик предполагает получить в процессе предпринимательской деятельности, частной работы нотариусом или адвокатом. Сумма денежных средств берется за определенный отчетный период.

Оформление налоговых деклараций по налогам на доходы физических лиц в компании «БФ Консалтинг»Компания «БФ Консалтинг» оказывает различные услуги бухгалтерского сопровождения. в том числе, выполняет подготовку деклараций по доходам физических лиц. Наши сотрудники посодействуют вам в оформлении различных документов, например, помогут сделать справку 2-НДФЛ .

Большой опыт работы сотрудников организации, постоянное повышение квалификации, тщательно отлаженная работа позволяют нам выполнять задачи любой сложности в максимально сжатое время. Оформление документов осуществляется в соответствии с требованиями законодательства.

Своим клиентам мы предлагаем индивидуальное обслуживание и комплексный подход. Коллектив «БФ Консалтинг» - это профессиональные бухгалтеры, аудиторы, специалисты по кадровому и управленческому учету. Вы можете обратиться за консультациями по любым вопросам бухгалтерского учета и налогообложения, эффективного документооборота.

Если вам требуется помощь специалистов по подготовке налоговых деклараций или иным вопросам, например, составление бухгалтерской отчетности 2011. порядок начисления и выплаты дивидендов. обращайтесь к сотрудникам компании «БФ Консалтинг». Мы ответим на все ваши вопросы и предложим удобные условия сотрудничества.

Телефон для справок: (495) 640-44-46.

Декларация формы 4-НДФЛ подается с целью указания суммы предполагаемого дохода, определяемого налогоплательщиком, на основании которой налоговым органом производится расчет сумм авансовых платежей по налогу на доходы на текущий налоговый период. Код формы по КНД 1151021.

Декларация 4-НДФЛ подается вместе с декларацией 3-НДФЛ .

Декларация формы 4-НДФЛ заполняется физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица, нотариусами, занимающимися частной практикой, и адвокатами, учредившими адвокатский кабинет, в следующих случаях:

На этом листе декларации указываются персональные данные о получателе дохода.

При представлении в налоговый орган изменений в ранее поданную налоговую декларацию (т.е. новой налоговой декларации с указанием суммы предполагаемого дохода) при указании реквизита "Вид документа" указывается показатель 3 - корректирующий вид, где подразделом показателя (через дробь) указывается номер корректировки налоговой декларации (1, 2, 3 и т.д.)

Также на данном листе в специальных полях указывается категория, к которой относится налогоплательщик, заполняющий декларацию: предприниматель (данное поле заполняет физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица); частный нотариус; адвокат, учредивший адвокатский кабинет.

Значение "Код документа" выбирается из таблицы 1, приведенной в пункте 3 настоящей Инструкции.

В полях "Серия и номер документа, удостоверяющего личность", "Кем выдан" указываются реквизиты документа, удостоверяющего личность.

"Адрес места жительства в Российской Федерации" - указывается полный адрес места жительства на основании документа, удостоверяющего личность, либо иного документа, подтверждающего адрес места жительства физического лица, с указанием почтового индекса.

Значение "Код региона" выбирается из таблицы 2, приведенной в пункте 3 настоящей Инструкции.

Иностранные физические лица также заполняют поля "Гражданство" и "Адрес места жительства за пределами Российской Федерации".

В строке "Гражданство" указывается название страны, гражданином которой является декларант. При отсутствии гражданства записывается "лицо без гражданства".

Раздел 1 декларации 4-НДФЛВ данном разделе декларации налогоплательщики указывают сумму предполагаемого дохода от осуществления предпринимательской деятельности и занятия частной практикой в текущем налоговом периоде.

Форма 3-НДФЛ 2016 скачать бесплатно. Мы подготовили для вас бланк формы 3-НДФЛ за 2015 год.Образцы заполнения 3-НДФЛ для различных ситуаций Скачать пример Формы и бланки Скачать бланк формы 3- Новая форма 3-НДФЛ зарегистрирована в Минюсте РФ 18 декабря 2015 Бланк 3-НДФЛ - скачать образец бланка справки НДФЛ 2015-2016 Скачать форму 3 НДФЛ, Бланк новой справки о доходах 2-НДФЛ скачать инспекцию нужно сдать форму 3-НДФЛ.Форма 3-НДФЛ бланки Налоговые вычеты и Форма 3-НДФЛ за 2011 год скачать бланк БЛАНК НАЛОГОВОЙ Бланк налоговой декларации 3-НДФЛ за 2013 год Скачать бланк Формы, образцы, бланки 3-НДФЛ, ее формат и Скачать новую форму 3- Файл бланк 3 ндфл опубликован нашими пользователями абсолютно бесплатно и Форма 3-НДФЛ бланки Налоговые вычеты и Форма 3-НДФЛ за 2013 год скачать бланк Распечатай и от руки заполни, также есть в консультанте, но как оказалось тоже pdf(, можно adobe reader использовать налог точка ру выбираешь физ лицо, бланк 2014 новый. в налоговой. Я недавно её заполнял это просто огромная проблема, которую поверьте далеко не легко делать. в общем смотрите сами конечно же сами, так как выбор за вами, но я настоятельно вам рекомендовал сюда обратится: http://nalog812.ru/. Http://www.nalog.ru/ гос сайт тут все написанно http://www.r46.nalog.ru/fl/fl_ndfl/fl_dekl_d/ndfl2012/ чтоб не искать. скачать образец бланка налоговой декларации 3-ндфл в ms excel образец бланка новой декларации ндфл 3 в формате ms excel можно скачать по ссылке: скачать образец формы 2010 в ms excel. данный образец бланка декларации 3-ндфл программа. Где скачать бланк 3-ндфл. скачай программу налогоплательщик юл и в ней заполни, она бесплатная. http://www.nalog.ru/rn77/taxation/taxes/ndfl/form_ndfl/. Согласна с игорем. называться будет программа ндфл- 2013 форму декларации скачать можно тут: http://www.glavbukh.ru/ko/?moduleid=140&docid=14878 а вот инструкция по ее заполнению: http://www.glavbukh.ru/art/21043. На сайте налог. ру. Образец заполнения налоговой декларации (форма 3-ндфл). 3 ндфл вычет за учебу. где скачать бланк 3 ндфл чтоб сделать налоговый вычет за обучение. Где можно заполнить декларацию по налогу на доходы физических лиц (форма 3-ндфл) онлайн. Здесь есть бесплатно образцы для всех случаев, без скачивания программы, только свои данные вставить http://ipipip.ru/3-ndfl.php там же есть ссылки на платные недорогие сервисы, где можно заполнить онлайн. Где можно скачать форму 3-ндфл за 2013 год. Платежи и отчетность ИП Яндекс.ДиректВсе объявления Открыть ИП просто! Как самому открыть ИП? Все просто! Инструкции. Советы businessmen.su Как открыть ИП, ООО самому! Пошаговая инструкция как самому открыть фирму. news.zvesti.ru Отчеты в ПФР! Отчеты в ПФР – просто и быстро! Бухгалтерия.Контур. b?kontur.ru Итак, давайте разберемся, что должен платить индивидуальный предприниматель и как отчитываться. За себя Среднесписочная (сдается, раз в год, в налоговую до 20 января). Сдают все. Вычисляется по количеству работников и дням отработки (в субботу и воскресенье ставится количество, которое было в пятницу), при этом считаются все – прогульщики, больные, в отпуске. После этого все данные суммируются, и делится на количество дней в месяце. Получается среднесписочная численность за месяц. Для того чтобы рассчитать отчетный период (год) – суммируете среднесписочную численность за необходимое количество месяцев и делите на это самое количество месяцев. Помните индивидуальный предприниматель не считается за работника. И если вы работаете один, без сотрудников, то ставите ноль, и сдаете «нулевку». ПФР, ФФОМС, ТФОМС (раз в год, до 31 декабря) Платёж в ПФР – 10392 р. на страховую и 3117,60 р. на накопительную части; если 1966г и старше, если младше – всё на страховую ФФОМС – 1610,76 р. ТФОМС – 1039,20 р. Общая сумма: 16159,56 р. Для расчета платежей на сайте есть: Калькулятор фиксированных платежей ИП в ПФР и ОМС. Отчет в Пенсионный фонд (ПФР) (сдается, раз в год, до 1 марта) Сведения в Пенсионный фонд ИП по страховым взносам. Подробная инструкция по РСВ-2, СЗВ-6-1, АДВ-6-2, АДВ-6-3. Обязательно получите уведомление из ФОМС с номером, перед тем как идти в ПФР За сотрудников Если вы нанимаете сотрудников, то необходимо встать на учет в ПФР (в течение 30 дней), ФСС (в течение 10 дней), ФОМС (в течение 30 дней), а также поставить на учет в этих органах каждого сотрудника и выдать медицинские полисы. С 2011 года они их сами будут получать. Платежи в Налоговую НДФЛ 13% за сотрудников (удерживаются в день выдачи зарплаты) Перечислить 13% от зарплаты сотрудника выплаченной в этом месяце 2-НДФЛ (сдается раз в год, до 1 апреля) Сведения по НДФЛ(13%) на сотрудников. Скачать 2-НДФЛ бланк и образец с налоговыми вычетами. 1-НДФЛ. Карточка 1-НДФЛ заполняется на каждого работника, хранится на предприятии. Скачать 1-НДФЛ бланк. НДФЛ удерживается с зарплаты работника. ИП или ООО выступает здесь в роли налогового агента. Подробнее о НДФЛ. ПФР, ФФОМС, ТФОМС (платятся ежемесячно не позднее 15-го числа следующего месяца) 26%(или 18% для льготных видов деятельности (производство, строительство, образование, IT)) на ОСНО, УСН, ЕНВД (20% (или 12% для льготных) на страховую 6% на накопительную части; если 1966г и старше, если старше – всё на страховую), ФФОМС 3,1%. ТФОМС 2,0%. Платежи и отчетность ИП в пенсионный фонд (ежеквартально не позднее I-15.05, II-15.08, III-15.11, IV-15.02) Отчетность в виде расчета по начисленным и уплаченным страховым взносам (персонифицированный учет). Сдается в электронном и печатном виде. Взносы в ПФР уплачиваются пока заработная плата, нарастающим итогом с начала года, не достигнет 415 000 рублей. Платежи в пенсионный работодатель платит из своих средств. Платежи округляются до целых рублей. Платежи в ФСС С 2011 года платежи в Фонд социального страхования уплачиваются в день выдачи зарплаты. ФСС – 2,9% на ОСНО, УСН, ЕНВД, и ФСС от НС на ОСНО, УСН, ЕНВД (несчастных случаев) (рассчитываются в соответствии с тарифом, в соответствии с рисками по Вашей деятельности). Отчет в ФСС (I кв. – до 15 апреля / II кв. – до 15 июля / III кв. – до 15 октября / IV кв. – до 15 января) Заполненный образец 4-ФСС 2011 года. Расчет по форме 4-ФСС. Калькулятор страховых взносов ИП. Сборы и налоги, уплачиваемые при любом налоговом режиме: Нижеприведенные платежи и отчетность, ИП уплачивают в зависимости от вида деятельности при любом налоговом режиме Акцизы (НК, глава 22) Государственная пошлина (НК, глава 25.3) Таможенная пошлина (ТК, ст.318-319) Транспортный налог (НК, глава 28. Местные законы о транспортном налоге) Земельный налог (НК, глава 31. Местные законы о земельном налоге) Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов (НК, глава 25.1) Водный налог (НК, глава 25.2) Налог на добычу полезных ископаемых (НК, глава 26). Внимание всем работникам. кто решил уволиться с работы в 2015 году. Заполняем справку 182н по примеру (образцу) в РФ Статья актуальна и затрагивает все изменения на 2015 год Март 31, 2014 При увольнении сотрудника предприятие выдаёт ему три обязательных документа: 1 – трудовую книжку; 2 – справку о доходах для физических лиц 2-НДФЛ 3 – справку о сумме заработной платы за два года 182н Скачать бланк справки 182н Бланк справки 182н ЗАЧЕМ НУЖНА СПРАВКА 182н >ФОРМУЛА РАСЧЁТА СРЕДНЕГО ДНЕВНОГО ЗАРАБОТКА С начала 2013 года действует новое правило вычисления среднего заработка. Размер среднего дневного заработка (СДЗ) получаем делением общей суммы заработка за два календарных года (ОСЗ), на число календарных дней в эти годы (ЧКД), за вычетом дней: временной нетрудоспособности (ИП); отпуска по беременности и родам; отпуска по уходу за ребёнком. То есть, если обозначить: Размер Среднего Дневного Заработка – (РСДЗ); Общая Сумма Заработка – (ОСЗ); Число Календарных Дней за два года, предшествующих году временной нетрудоспособности – (ЧКД); Дни Исключаемого Периода: дни временной нетрудоспособности, или отпуска по беременности и родам, или отпуска по уходу за ребёнком; – (ДИП). Тогда получим формулу для исчисления РСДЗ: (РСДЗ) = (ОСЗ) / (ЧКД) – (ДИП) >ОБЩАЯ СУММА ЗАРАБОТКА В общую сумму заработка (ОСЗ) входят: заработная плата и другие выплаты, на которые делались страховые отчисления в ФСС и ПС. Общую сумму заработной платы исчисляют за два календарных года, предшествующих году отпуска по беременности и родам, либо отпуску по уходу за ребёнком, либо периоду временной нетрудоспособности. >ИСЧИСЛЯЕМЫЕ ГОДЫ Число календарных дней за два календарных года, (ЧКД)считается за два года, предшествующих году – наступления отпуска по временной нетрудоспособности, – прекращения работы, увольнения, – дате обращения за справкой о сумме зарплаты. Но могут быть заполнены и добавочные строки для другого года, если у работника был отпуск по беременности и родам. >ИСКЛЮЧАЕМЫЕ ПЕРИОДЫ В расчётный период выплаты пособий по временной нетрудоспособности (болезни, отпуска по беременности, родам, уходу за ребёнком) не входят сами периоды временной нетрудоспособности, в течение которых не делались отчисления в Фонд социального страхования и Пенсионный фонд РФ при сохранении за работником среднего заработка. То есть, исключаемыми периодами (ДИП) являются: дни болезни и отпуска по беременности, родам, уходу за ребёнком. В связи с этой нормой расчёта размера среднего дневного заработка с обязательным указанием исключаемых периодов, с апреля 2013 года введён новый бланк справки о сумме зарплаты за два календарных года ФОРМА СПРАВКИ 182н >ОТЛИЧИЕ НОВОЙ ФОРМЫ ОТ СТАРОЙ В старых бланках у этих периодов не было «своего места». Собственно, в наличии специального раздела для исключаемых периодов и состоит отличие новой формы «Справки о сумме заработной платы», утверждённой Приказом Минтруда РФ от 30.04.2013 № 183н. от предыдущей формы, утверждённой ранее Приказом от 17.01.2011 №4н. >СТРУКТУРА НОВОЙ ФОРМЫ Справка о сумме зарплаты за два календарных года имеет четыре раздела. Раздел № 1 содержит данные о предприятии, которое это справку выдало. Раздел № 2 содержит данные о лице, на которое производится расчёт. Раздел № 3 – данные обо всех выплатах со страховыми отчислениями в пользу получателя справки. Причём, выплаты указываются по годам с занесением в отдельную строку информации за каждый год. Информация о текущих начислениях также должна быть показана в справке. Раздел № 4 содержит данные о количестве дней (по каждому году в отдельной строке), в которые сотрудник был временно нетрудоспособен с сохранением среднего заработка без страховых отчислений. Эти данные называются «исключаемыми периодами». Сведения раздела № 3 и раздела № 4 по годам должны совпадать. ТРЕБОВАНИЯ К ЗАПОЛНЕНИЮ ФОРМЫ >СПОСОБ ЗАПОЛНЕНИЯ Справку о зарплате (форму 182н) можно заполнять от руки чёрными или синими чернилами шариковой ручки. Можно заполнять справку в электронном виде (на компьютере), затем распечатать электронный вариант справки. >ПОРЯДОК ЗАПОЛНЕНИЯ ¦В разделе №3 формы 182н находят отражение только те доходы, на которые были начислены страховые взносы в ФСС и ПС РФ. Для каждого отдельного года действует лимит, в пределах которого начисляются страховые взносы. Поэтому нельзя в справке указывать сумму, превышающую максимальную для данного года. Например: в 2011 году – это 463 000 руб.; в 2012 году – это 512 000 руб. ¦Каждый исключаемый период – заносится в отдельную строку, – должен иметь дату начала и дату конца – количество календарных дней этого периода должно быть записано и цифрами, и прописью – надо назвать каждый исключаемый период: «временная нетрудоспособность» или «отпуск по беременности и родам» или «отпуск по уходу за ребёнком». ¦Справка заполняется на основе данных бухгалтерского учёта и отчётности страхователя. ¦Должна стоять круглая, «мокрая» печать предприятия так, чтобы не мешать прочтению фамилий лиц, поставивших свою подпись. Справку подписывают руководитель и главный бухгалтер. Разумеется, что исправления делают справку недействительной. (Приказ Минтруда РФ от 30.04.2013. № 182н). ОБРАЗЕЦ ЗАПОЛНЕНИЯ СПРАВКИ О СРЕДНЕЙ ЗАРПЛАТЕ 182н Образец заполнения справки о сумме заработной платы на инженера ООО «Электродвигатель – Томск» Ванина И.И. если: – период работы в ООО «Электродвигатель – Томск»: со 2 сентября 2010 г. по 28 декабря 2013 г.; – сумма выплат, на которую были начислены страховые взносы: 2011 г – 247 980,55 руб. 2012 г – 371 100,25 руб. 2013 г – 344 703,11 руб. – периоды временной нетрудоспособности: в 2011 г (31 августа – 17 сентября в 2011 г) и (1 октября – 9 октября); в 2012 г ( 3 апреля – 14 апреля). СПРАВКА о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись Дата выдачи 15.01.2014г N __12___ 1. Данные о страхователе. Полное наименование организации (обособленного подразделения), Ф.И.О. индивидуального предпринимателя, физического лица Общество с ограниченной ответственностью «Электродвигатель-Томск»______________________________________ ___________________________________________________________________________ Наименование территориального органа страховщика по месту регистрации Страхователя Государственное учреждение – Томское региональное отделение Фонда социального страхования Российской Федерации Регистрационный номер страхователя ___1047000090345__/______________________ Код подчиненности __10401_____; ИНН/КПП _7017087683__/_701701001___ Адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица _______________634012, г.Томск, ул. Усова, д.77____________ Телефон (3822) 501111 2. Данные о застрахованном лице. Фамилия, имя, отчество Ванин Иван Иванович_______________________ Паспортные данные: серия 01 02. номер 111111. кем и когда выдан Отделом внутренних дел Ленинского округа города Томска _ Адрес места жительства почтовый индекс __634012 государство Российская Федерация субъект Российской Федерации Томск город Томск улица/переулок/проспект ул. Елизаровых дом 17 корпус ______—____ квартира _____11________ СНИЛС _______028-199-333-44________ Период работы (службы, иной деятельности) у страхователя, в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством: с _02 сентября 2010г. По __28 декабря____ 2013 г. 3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”. 2011… год 247 980,55 руб.(Двести сорок семь тысяч девятьсот восемьдесят руб 55коп) (сумма цифрами и прописью) 2012. год 371 100,25 руб.(Триста семьдесят одна тысяча сто руб.25 коп.)__ (сумма цифрами и прописью) 2013. год 344 703,11 руб.(Триста сорок четыре тысячи семьсот три руб 11коп) _ (сумма цифрами и прописью) 20…. год _______________________________________________________________ сумма цифрами и прописью) 4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. N 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” не начислялись: 2011…. год всего 27 (двадцать семь). в том числе: (календарных дней) с 31 августа по _17 сентября_ 18 (восемнадцать) временная нетрудоспособность (календарных дней) (наименование периода) с __1 октября_ по _9 октября 9 (девять)____ временная нетрудоспособность (календарных дней) (наименование периода) 2012. год всего __12 (двенадцать)____, в том числе: (календарных дней) с _3 апреля________ по __14 апреля 12 (двенадцать)__временная нетрудоспособность (календарных дней) (наименование периода) с _________________ по _______________________ ____________________________ (календарных дней) (наименование периода) 20…. год всего ____________________, в том числе: (календарных дней) с _________________ по _______________________ ____________________________ (календарных дней) (наименование периода) Руководитель организации (обособленного подразделения, индивидуальный предприниматель, физическое лицо ______Директор______________ ___Титов_____________ Титов Андрей Олегович (должность) (подпись) (Ф.И.О.) Главный бухгалтер ________Кузнецов_____________ _Кузнецов Олег Андреевич___ (подпись) (Ф.И.О.) Место печати страхователя. В о п р о с № 1 Если я перед увольнением два года как раз и была в отпуске сначала по беременности, потом, по уходу за ребёнком, то какой двухлетний период будет фигурировать в моей справке о зарплате? О т в е т_ 1 Текущий год должен войти в справку обязательно. А годы, когда Вы были в декрете, по Вашему волеизъявлению, могут быть заменены двумя годами, предшествующими декретному отпуску, с добавлением строк в справке. В о п р о с № 2 Если я ухаживаю за ребёнком и могу работать при этом, но не полный рабочий день, мне будут положены выплаты за отпуск по уходу? О т в е т_ 2 Письмо фонда социального страхования РФ от 20.06.2013 № 25-03-14 / 12 – 7942 однозначно комментирует такую ситуацию. Все начисления за этот период отражаются полностью в разделе № 3 справки о заплате. Весь период положенного отпуска по уходу за ребёнком вносится полностью в раздел № 4 справки о зарплате. В о п р о с № 3 Уволенный сотрудник заболел через неделю после увольнения, не оформившись ещё на другую работу. Положены ли ему выплаты по временной нетрудоспособности, и куда за ними обращаться? О т в е т_ 3 Бывший работодатель обязан выплатить уволенному сотруднику пособие по временной нетрудоспособности, если: 1 – со дня увольнения прошли не более тридцати дней; 2 – обращение за пособием не превысило предельного срока давности – шесть месяцев. 3 – из начислений заработной платы и других выплат удерживались страховые взносы (был застрахован). П.3. ст.13 ФЗ от 24.07.2009 № 213 – ФЗ. Если работник работал у нескольких работодателей, он может обращаться к любому из них или ко всем сразу. Если бывший работодатель не может выплатить пособие по причинам, предусмотренными законом, то работник может обращаться в фонд социального страхования по месту регистрации работодателя. В о п р о с № 4 На предыдущей работе я работал посменно и не получил справку в день увольнения. Могу ли я получить справку о зарплате с прежнего места работы. Если могу, то, как быстро мне ёё должны выдать? О т в е т_ 4 Выдать справку должны не позднее трёхдневного срока со дня письменного обращения. Ст. 4.1 Закона о страховании. В о п р о с № 5 Подскажите, как правильно рассчитать работнику пособие по временной нетрудоспособности, если он работает на нашем предприятии менее года, и не может предоставить справки с прежнего места работы. О т в е т_ 5 Пособие рассчитывается на основании имеющихся документов. А после предоставления всех необходимых справок и документов, пособие можно пересчитать, но не более, чем за три года до дня предоставления документов. Ч.2.1 ст.15 Закона о страховании. Кроме того, по заявлению работника работодатель может письменно запросить в ПФР сведения об оплате труда данного работника предыдущим работодателем. Ч.7.2 ст.13 Закона о страховании.

admin in Файлы on June 04 2016 » 2 comments

2 comments so far. »Гость says on June 04 2016 at 10:40 pm:

Гость says on November 05 2016 at 7:38 pm:

Subscribe to Comments

powered by wordpress | theme by koordinante | top of page