Рейтинг: 4.5/5.0 (1846 проголосовавших)

Рейтинг: 4.5/5.0 (1846 проголосовавших)Категория: Инструкции

* В статье для Вас:

- разобрано отражение на 500-х счетах;

- поднят вопрос пересмотра документооборота по операциям на 500-х счетах;

- представлено основание для детализации и приведёт пример первичного документа.

Н.М. Михайлов,

эксперт по бухгалтерскому учету в учреждениях

государственного сектора экономики

С 1 января 2016 г. произошли важные изменения в порядке применения бюджетной классификации РФ, практически полностью исключившие из финансово-хозяйственной деятельности учреждения коды КОСГУ. План ФХД по расходам и план-график закупок составляют теперь по кодам видов расходов (КВР). При этом требование о необходимости учета по КОСГУ, в том числе на счетах учета санкционирования расходов, оставлено в инструкциях как по бухгалтерскому учету, так и по отчетности. Для детализации КВР до КОСГУ учреждениям нужно будет применять самостоятельно разработанные документы.

Санкционирование и факты хозяйственной жизниБухгалтерский учет бюджетные учреждения осуществляют [A1] в соответствии с Законом № 402-ФЗ [A2] и Инструкцией № 157н.

К бухгалтерскому учету принимают первичные учетные документы [A3] для регистрации отраженных в них данных в регистрах бухгалтерского учета по совершенным фактам хозяйственной жизни. Под фактом хозяйственной жизни [A4] понимают сделку, событие, операцию, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Первичный учетный документ должен быть составлен при совершении [A5] факта хозяйственной жизни, а если это невозможно – непосредственно после его окончания.

«Обычные» факты хозяйственной жизни и первичные учетные документы, их фиксирующие, хорошо знакомы любому бухгалтеру. Это, например, поступление материалов по товарной накладной, оказание услуг и соответствующий акт от подрядчика и пр.

Если буквально понимать термин «факт хозяйственной жизни», то не все операции, отражаемые в учете, будут такими фактами. Фактами не будут.

Дата размещения статьи: 16.09.2014

В казенные учреждения могут поступать не только новые основные средства, но и те, которые уже были в эксплуатации. О последних и пойдет речь в данной статье. Выясним, каков порядок принятия к учету ранее использовавшихся основных средств, как установить срок полезного использования на эти объекты и начислить амортизацию.

Формирование первоначальной стоимости основного средства, бывшего в эксплуатации

Отметим, что основными способами поступления в казенное учреждение основных средств, бывших в эксплуатации, являются их безвозмездное получение, в том числе в виде дара или пожертвования, от юридических и физических лиц, а также приобретение.

По общему правилу все приобретенные основные средства принимаются к учету по первоначальной стоимости, которой признается сумма фактических вложений в их приобретение, с учетом сумм НДС, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ) (п. 23 Инструкции N 157н <1>).

--------------------------------

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Такое правило в полной мере распространяется на приобретенные основные средства, которые уже были в эксплуатации. То есть в данном случае в первоначальную стоимость могут быть включены:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением объекта основного средства;

- регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением объекта основного средства;

- таможенные пошлины, таможенные сборы и иные аналогичные платежи, связанные с приобретением (с уступкой) имущественных прав правообладателя;

- суммы вознаграждений, уплачиваемых посреднической организации, через которую приобретен объект основного средства;

- затраты по доставке объекта основного средства до места его использования;

- иные затраты, непосредственно связанные с приобретением объекта основного средства.

В целях принятия к учету основного средства, бывшего в эксплуатации, которое получено по договору дарения, определяется его текущая рыночная стоимость, то есть та сумма денежных средств, которая может быть получена в результате продажи данного объекта на дату принятия к учету. Установленная рыночная стоимость основного средства, увеличенная на стоимость услуг, связанных с его доставкой, регистрацией и приведением его в состояние, пригодное для использования, и будет составлять его первоначальную стоимость (п. 25 Инструкции N 157н). Аналогичным образом формируется первоначальная стоимость основного средства, полученного по договору пожертвования, независимо от того, какое имущество передает жертвователь: новое или б/у.

В рамках безвозмездной передачи поступившие основные средства, как правило, принимаются к учету по стоимости, сформированной ранее учреждением-отправителем. Такая стоимость, а также сумма начисленной амортизации по передаваемым основным средствам указываются в первичных документах - актах приема-передачи.

Формирование первоначальной стоимости основного средства, бывшего в эксплуатации, осуществляется на счете 0 106 00 000 "Вложения в нефинансовые активы". После того как стоимость такого основного средства будет сформирована, указанная сумма списывается со счета 0 106 00 000 и отражается на счете 0 101 00 000 "Основные средства". Это отражает принятие объекта к учету по сформированной первоначальной стоимости (п. п. 31, 34 Инструкции N 162н <2>).

--------------------------------

<2> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Если основное средство принимается по стоимости, сформированной ранее бывшим балансодержателем, например при безвозмездном получении, то оно отражается в бухгалтерском учете сразу на счете 0 101 00 000, минуя счет 0 106 00 000 (п. 7 Инструкции N 162н).

Пример 1. На баланс муниципального детского дома (казенное учреждение) передано здание, ранее находившееся в оперативном управлении у местной администрации. В этом здании будет организован и оборудован дополнительный корпус для детей-сирот. Согласно акту приема-передачи здание построено в 1984 г. его балансовая стоимость составляет 3 млн руб. а сумма начисленной амортизации - 1 058 824 руб. Срок полезного использования здания, установленный бывшим балансодержателем, составляет 85 лет. При этом срок фактической эксплуатации здания на момент его передачи равен 30 годам.

Операции по принятию к учету здания отразятся следующим образом:

Установление срока полезного использования основного средства, бывшего в эксплуатации

В соответствии с п. 44 Инструкции N 157н сроком полезного использования основного средства является период, в течение которого предусматривается его использование в процессе деятельности учреждения в запланированных целях.

По общему правилу срок полезного использования основного средства определяется исходя из (п. 44 Инструкции N 157н):

- информации, содержащейся в законодательстве РФ, устанавливающем сроки полезного использования имущества в целях начисления амортизации. По объектам основных средств, включенным согласно Классификации N 1 <3> в амортизационные группы с первой по девятую, срок полезного использования определяется по наибольшему сроку; по объектам, включенным в десятую амортизационную группу, срок полезного использования рассчитывается исходя из Единых норм амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденных Постановлением Совета Министров СССР от 22.10.1990 N 1072;

- рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества (при отсутствии в законодательстве РФ норм, устанавливающих сроки полезного использования имущества в целях начисления амортизации);

- принятого решения комиссии учреждения по поступлению и выбытию активов (в случаях отсутствия информации в законодательстве РФ и документах производителя).

--------------------------------

<3> Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1.

Перечисленные правила в полной мере распространяются и на основные средства, ранее бывшие в эксплуатации. При этом при поступлении таких объектов дата окончания их срока полезного использования устанавливается с учетом срока фактической эксплуатации поступивших объектов.

Рассмотрим на примере порядок определения срока полезного использования основного средства, бывшего в эксплуатации.

Пример 2. Казенное учреждение приобрело легковой автомобиль, бывший в использовании. Срок фактической эксплуатации автомобиля составляет 3 года. Необходимо установить срок полезного использования поступившего автомобиля.

Согласно Классификации N 1 легковые автомобили входят в третью амортизационную группу как имущество со сроком полезного использования свыше трех лет до пяти лет включительно. Следовательно, в силу п. 44 Инструкции N 157н общий срок полезного использования данного автомобиля будет равен пяти годам.

С учетом того, что до поступления в казенное учреждение указанный автомобиль фактически уже три года эксплуатировался, на момент принятия его к учету в учреждении оставшийся срок его полезного использования составит два года.

К сведению. Под оставшимся сроком полезного использования на соответствующую дату понимается срок полезного использования амортизируемого объекта, уменьшенный на срок его фактического использования на соответствующую дату.

В целях уменьшения срока полезного использования основного средства, бывшего в употреблении, на срок фактического его использования бывшим владельцем данные о сроке полезного использования и сроке фактической эксплуатации объекта должны быть подтверждены документально (Письма Минфина России от 16.06.2010 N 03-03-06/1/414, от 23.09.2009 N 03-03-06/1/608). В случае отсутствия подтвержденных данных к бывшему в употреблении основному средству применяются такие же правила определения срока полезного использования, как и к новому основному средству.

Может ли учреждение установить срок полезного использования основного средства, бывшего в эксплуатации, при принятии его к учету в случае, если его фактический срок эксплуатации равен или превышает срок, определенный в соответствии с законодательством РФ? Для ответа на данный вопрос обратимся к нормам Налогового кодекса. Так, в соответствии с п. 7 ст. 258 НК РФ организация, приобретающая объекты основных средств, бывшие в употреблении, в целях применения линейного метода начисления амортизации по этим объектам вправе определять норму амортизации по данному имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации имущества предыдущими собственниками. При этом срок полезного использования таких основных средств может быть определен как установленный предыдущим собственником названных основных средств срок их полезного использования, уменьшенный на количество лет (месяцев) эксплуатации имущества предыдущим собственником.

Стоит отметить, что приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника (п. 12 ст. 258 НК РФ).

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным сроку его полезного использования, определяемому Классификацией N 1, или превышающим этот срок, налогоплательщик вправе самостоятельно определять срок полезного использования основного средства с учетом требований техники безопасности и других факторов (п. 7 ст. 258 НК РФ).

Таким образом, в целях начисления амортизации в налоговом учете налогоплательщик вправе установить срок полезного использования на основные средства, бывшие в употреблении, даже в том случае, если срок их фактического использования бывшим владельцем равен или превышает срок полезного использования, устанавливаемый в соответствии с Классификацией N 1 (Письмо Минфина России от 21.05.2013 N 03-03-06/1/17905).

По мнению автора, аналогичный порядок определения срока полезного использования в отношении бывших в употреблении основных средств, у которых на момент поступления срок фактической эксплуатации равен или превышает срок полезного использования, устанавливаемый в соответствии с Классификацией N 1, может быть применен и в целях ведения бухгалтерского учета.

Порядок начисления амортизации на объекты, бывшие в употреблении

Начисление амортизации начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо его выбытия (в том числе по основанию списания объекта с бухгалтерского учета) (п. 86 Инструкции N 157н).

В течение финансового года амортизация начисляется ежемесячно в размере 1/12 годовой суммы.

Следует отметить, что при принятии к учету объекта основного средства по балансовой стоимости (к примеру, по стоимости, сформированной бывшим владельцем) с ранее начисленной суммой амортизации расчет учреждением годовой суммы амортизации производится линейным способом исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Начисленная амортизация по основным средствам отражается в бюджетном учете казенного учреждения путем накопления на соответствующих аналитических счетах счета 0 104 00 000 "Амортизация" с отражением бухгалтерских записей в порядке, предусмотренном Инструкцией N 162н.

Рассмотрим порядок расчета амортизации в отношении основных средств, бывших в эксплуатации, а также порядок отражения таких операций в бюджетном учете.

Пример 3. Для расчета суммы ежемесячных амортизационных отчислений воспользуемся условиями примера 1.

Итак, на дату передачи здания его остаточная стоимость будет составлять 1 941 176 руб. (3 000 000 - 1 058 824), а остаточный срок полезного использования - 55 лет (85 - 30).

Таким образом, сумма ежемесячных амортизационных отчислений по полученному зданию составит 2941,18 руб. (1941 176 руб. / 55 л. / 12 мес.).

В бюджетном учете казенного учреждения операции по начислению амортизации отразятся следующим образом:

Пример 4. Казенное учреждение приобрело у юридического лица легковой автомобиль, бывший в эксплуатации. По договору стоимость автомобиля составила 100 000 руб. согласно документам о передаче данного автомобиля срок полезного использования, установленный бывшим владельцем, равен пяти годам. При этом срок фактической эксплуатации данного автомобиля превышает указанный срок и составляет 5,5 лет. Исходя из этого, а также учитывая то, что учреждение планирует использовать автомобиль не менее двух лет, комиссией по поступлению и выбытию активов учреждения установлен срок полезного использования приобретенного автомобиля равным двум годам.

Сумма ежемесячных амортизационных отчислений по приобретенному автомобилю составит 4166,67 руб. (100 000 руб. / 2 г. / 12 мес.).

Бухгалтерская запись по отражению суммы начисленной амортизации аналогична проводке, приведенной в примере 3.

Поступление основных средств, бывших ранее в эксплуатации, является довольно распространенной хозяйственной операцией. В рамках внутриведомственных и межведомственных безвозмездных передач такое имущество, как правило, передается по балансовой стоимости с одновременной передачей суммы начисленной амортизации. Срок полезного использования на основные средства, бывшие в эксплуатации, устанавливается с учетом фактического срока их использования. Материал, изложенный в данной статье, поможет разобраться с особенностями определения срока полезного использования, а также расчета и начисления амортизации в отношении объектов б/у.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

4 октября 2016 г.

Проект федерального закона № 1186370-6 "О внесении изменения в статью 93 Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд"

Данный законопроект вносится в целях увеличения эффективности и результативности осуществления закупок для обеспечения государственных и муниципальных нужд. Предлагаемые законопроектом изменения обеспечат своевременность и оперативность процедуры закупок для подготовки к проведению соревнований.

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

В центре внимания:

Дата размещения статьи: 30.09.2016

Есть информация по учетной политике бюджетного учреждения:

Реформа учреждений сектора госуправления затронет один из основных документов бухгалтера - учетную политику. Этот документ определяет порядок ведения бухгалтерского и налогового учета, принимается единожды и может быть изменен только в специальном порядке. Разрабатывая учетную политику - своего рода правила игры, - бухгалтер должен видеть перспективу, в каком направлении движется его учреждение и как сформировать эффективный и грамотный локальный финансовый инструмент.

Общие положения и нормативное регулирование учетной политики учреждения

Учетная политика является составным элементом системы стандартов, регламентирующих ведение учреждением бухгалтерского учета.

Федеральным учетным стандартом с 2011 г. является Инструкция по применению Единого плана счетов, утвержденная приказом Минфина России от 01.12.2010 № 157н (далее - Инструкция № 157н), Инструкция по ведению учета для соответствующего типа государственного (муниципального) учреждения (казенного, бюджетного, автономного), иные законодательные акты федерального уровня. Субъектами РФ, муниципальными образованиями, а также различными министерствами и ведомствами могут вырабатываться учетные стандарты соответствующего уровня.

С целью обеспечения ведения бухгалтерского учета учреждение должно принять необходимые решения по вопросам, не оговоренным в Инструкции № 157н, иных нормативных документах, регламентирующих порядок ведения учета, учетных стандартах, утвержденных вышестоящими органами. Такие решения образуют локальный стандарт учета и реализуются в виде учетной политики учреждения.

В учетной политике учреждения отражается:

Учетная политика учреждения не должна выходить за рамки национальных стандартов. При ее формировании бухгалтеру необходимо соблюдать следующие правила.

1. Недопустимо устанавливать в учетной политике учреждения положения, противоречащие требованиям действующих учетных стандартов, законодательства РФ.

2. Требования, определенные в федеральных учетных стандартах обязательны для исполнения, даже если они кажутся неудобными. Недопустимо отменять такие требования учетной политикой.

В пп. 213 и 216 Инструкции № 157н предусмотрено только два случая выдачи денежных средств подотчетному лицу:

3. Не рекомендуется фиксировать в учетной политике фамилии сотрудников, отвечающих за отдельные учетные операции, поскольку кадровый состав в течение года может меняться. Такие назначения осуществляются посредством отдельных распоряжений руководителя учреждения.

4. Не следует отражать в учетной политике числовые показатели, касающиеся расходования материальных запасов (нормы, сроки эксплуатации, даты перехода на зимнюю и летнюю нормы расхода топлива и т. п.). Такие показатели могут изменяться, поэтому более разумно утверждать их распоряжениями руководителя, и ссылку на это зафиксировать в учетной политике.

5. Не следует переписывать в учетную политику учреждения положения Инструкции по ведению Единого плана счетов. Для решения текущих вопросов учета такие действия бессмысленны и могут свидетельствовать о формальном подходе к формированию учетной политики.

Структура учетной политики. Учетный план счетов

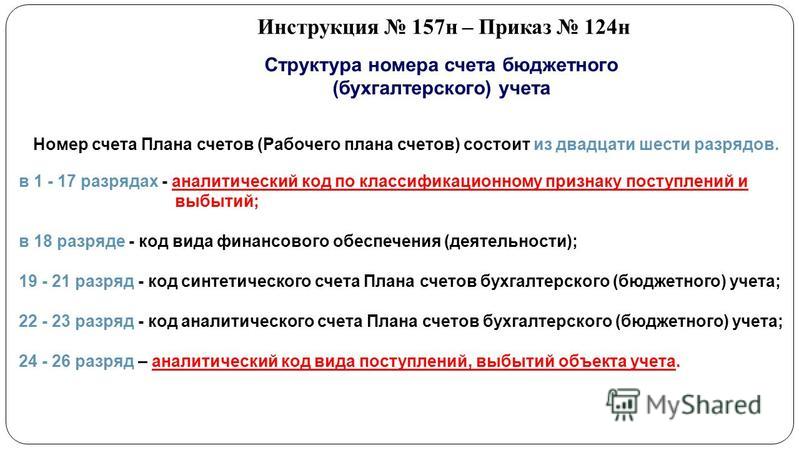

Согласно положениям п. 21 Инструкции № 157н на основе соответствующего Плана счетов и Инструкции по его применению учреждением разрабатывается и утверждается рабочий план счетов бухгалтерского учета.

Структура аналитического кода в номере счета рабочего плана счетов:

1-17 разряды - код бюджетной классификации Российской Федерации;

18 разряд - код вида финансового обеспечения (деятельности):

1 - деятельность, осуществляемая за счет средств соответствующего бюджета;

2 - приносящая доход деятельность;

3 - средства во временном распоряжении;

19-23 разряд - синтетический код счета Единого плана счетов;

24-26 разряды - аналитический код вида поступлений, выбытий объекта учета.

В 24-26 разрядах счета отражаются коды КОСГУ

При формировании рабочего плана счетов в составе учетной политики учреждения следует обязательно указать:

Согласно п. 1 ст. 8 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и п. 13 Инструкции № 157н бухгалтерский учет должен вестись в рублях. Следовательно, недопустимо наличие в учете учреждения объектов без указания цены.

Инструкция № 157н предусматривает ряд ситуаций, когда необходимо произвести оценку имущества или обязательств по рыночной цене, например: принятие к учету непроизведенных активов, впервые вовлекаемых в хозяйственный оборот; получение нефинансовых активов по договорам дарения; выявление при инвентаризации неучтенных объектов нефинансовых активов; получение материальных запасов, оставшихся у учреждения в результате разборки, утилизации (ликвидации) основных средств или иного имущества; определение размера ущерба (дебиторской задолженности по возмещению ущерба), причиненного недостачами, хищениями.

Указанный перечень не является исчерпывающим. К разным видам нефинансовых активов могут быть применены различные методы определения рыночной цены (например, к новым одни, а к бывшим в употреблении -другие). В рамках учетной политики следует конкретизировать методику определения рыночной цены.

Технология обработки учетной информации

При определении технологии обработки учетной информации следует указать:

При определении правил документооборота следует указать:

Не для всех хозяйственных операций, упомянутых в Инструкции № 157н и Инструкции № 162н1, учетными стандартами предусмотрены соответствующие первичные документы. Например, не указан первичный документ, на основании которого в учете отражается операция разукомплектации (частичной ликвидации) объектов нефинансовых активов (п. 27 Инструкции № 157н); не указана форма заявления на выдачу денежных средств под отчет (п. 213 Инструкции № 157н).

В некоторых случаях в стандартные формы первичных документов учреждением могут быть добавлены дополнительные реквизиты. Например, Инструкция № 162н предусматривает применение для отражения операций с основными средствами ряда первичных документов класса 03 «Унифицированная система первичной учетной документации» Общероссийского классификатора управленческой документации (ОКУД), формы которых утверждены постановлением Госстандарта России от 30.12.1993 № 299.

В то же время п. 52 Инструкции № 157н предусматривает необходимость согласования документов поступления и выбытия основных средств с собственником имущества, но соответствующие графы в унифицированных формах класса 03 ОКУД не предусмотрены.

Для таких случаев, в т. ч. и для учетных операций, определяемых отраслевой спецификой учреждения, в учетной политике следует утвердить формы первичных документов, следуя требованиям п. 7 Инструкции № 157н об обязательном наборе реквизитов первичного документа.

Порядок осуществления внутреннего финансового контроля

В рамках определения порядка внутреннего финансового контроля следует указать:

Ревизию кассы следует производить внезапно, не реже одного раза в квартал. Проверку показаний одометра автомобиля рекомендуется проводить не реже одного раза в месяц.

Иные вопросы, необходимые для организации ведения бухгалтерского учета

Инструкция № 157н содержит ряд прямых указаний на то, что определенный порядок ведения учета должен быть установлен учетной политикой. Например, согласно п. 318 Инструкции № 157н учет принятых и денежных обязательств осуществляется на основании документов, подтверждающих их принятие в соответствии с перечнем, установленным учреждением в рамках формирования учетной политики.

По ряду вопросов Инструкция № 157н предлагает выбор из нескольких вариантов ведения учета. В рамках учетной политики необходимо отразить выбранный вариант. Допустимо устанавливать разные варианты для различных групп объектов учета (для различных счетов).

В отдельном порядке (отдельно от учетной политики для целей ведения бюджетного учета или в составе единого документа) учреждения формируют учетную политику для целей налогового учета.

Согласно п. 2 ст. 11 Налогового кодекса РФ (далее - НК РФ) под учетной политикой для целей налогообложения понимается выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. В учетной политике для целей налогообложения подлежат отражению:

1. Формы учетных регистров, не предусмотренные законодательством.

В соответствии с положениями Федерального закона от 08.05.2010 № 83-ФЗ с 2011 г. из НК РФ исключена статья 321.1, определявшая для бюджетных учреждений специфический порядок ведения налогового учета. Все государственные (муниципальные) учреждения обязаны вести налоговый учет на общих основаниях. Согласно положениям ст. 313 и других норм НК РФ необходимо определить формы, состав и порядок образования регистров налогового учета.

2. Решения по вопросам, в отношении которых НК РФ предоставляет организациям выбор. Например:

Дмитрий Жуковский,

начальник отдела автоматизации бюджетного учета группы компаний «Бизнес ИТ», г. Ставрополь

Источник: "Казенные учреждения. Учет. Отчетность. Налогообложение"

[Только зарегистрированные пользователи могут видеть ссылки. Нажмите Здесь для Регистрации ]

В настоящее время учетная политика приобретает существенную роль. С 1 января 2013 года обязателен к применению новый закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее — Закон № 402-ФЗ). Закон № 402-ФЗ распространяет свое действие на все экономические субъекты (в том числе в части формирования и применения учетной политики). Согласно ему учреждения государственного сектора обязаны формировать свою учетную политику в рамках уставной деятельности. Рассмотрим основные положения учетной политики, которые могут быть сформированы учреждением. Учетной политикой утверждаются:

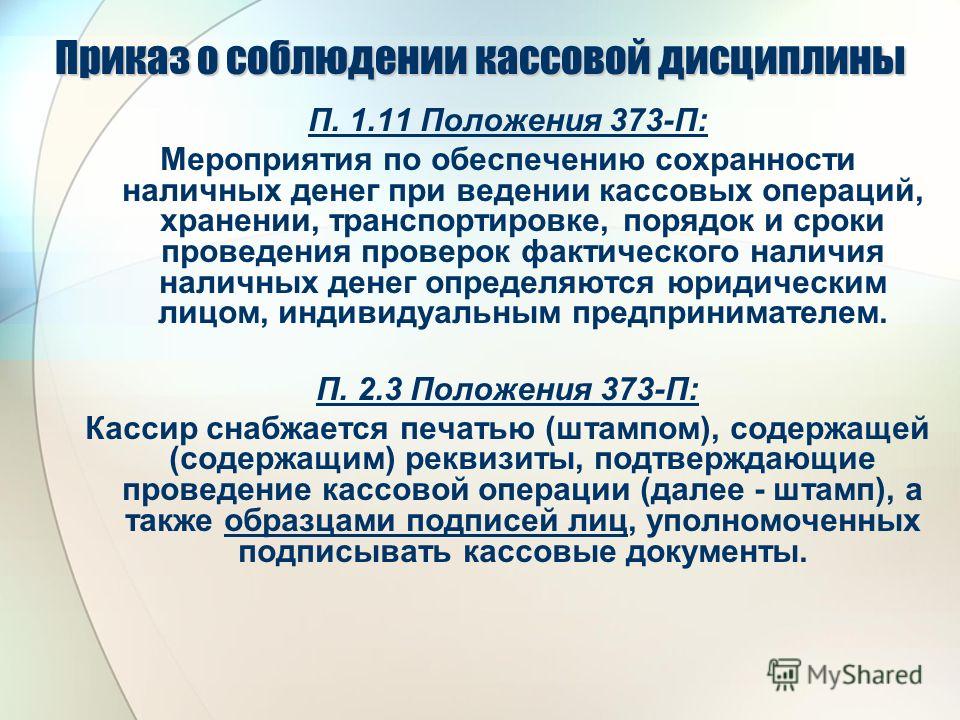

В новое «Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утвержденное Банком России 12 октября 2011 г. № 373-П (далее — Положение № 373-П), не вошли многие из ранее действовавших требований, направленных на обеспечение сохранности наличных денежных средств и денежных документов. Указанные нормы можно установить в рамках учетной политики учреждения.

В отношении учета денежных документов в рамках учетной политики можно дать более подробные разъяснения по составу объектов, классифицируемых как денежные документы, по сравнению с указаниями в Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г. № 157н (далее — Инструкция № 157н).

По порядку учета расчетов с подотчетными лицами в учетной политике могут быть оговорены предельные сроки выдачи наличных денежных средств и денежных документов под отчет, а также особенности выдачи денежных средств под отчет перечислением.

В отношении бланков строгой отчетности следует однозначно определить методы оценки, поскольку Инструкция № 157н предлагает два возможных варианта. Также в рамках учетной политики будут уместны более подробные разъяснения по составу объектов, классифицируемых как бланки строгой отчетности, по сравнению с указаниями в Инструкции № 157н. Нужно предусмотреть решения для ряда вопросов, которые могут возникнуть при безвозмездном поступлении бланков строгой отчетности от других государственных (муниципальных) учреждений.

В отношении запчастей (к транспортным средствам), выданных на нужды учреждения, необходимо однозначно определить состав объектов, подлежащих учету на соответствующем забалансовом счете, поскольку этого требует Инструкция № 157н. Следует определить метод оценки запчастей, выданных на автотранспорт, ввиду того что базовая Инструкция № 157н содержит основные принципы методологии бухгалтерского (бюджетного) учета. В учетной политике нужно описать все возможные источники поступления и пути выбытия запчастей, выданных на автотранспорт, кроме описанных в Инструкции № 157н, и предусмотреть решения для ряда вопросов, которые могут возникнуть при безвозмездном поступлении автотранспорта.

А для основных средств до 3000 рублей включительно в эксплуатации однозначно определить метод оценки, поскольку Инструкция № 157н предлагает два возможных варианта.

Учет кассовых операцийКассовая книга может оформляться с применением технических средств, предназначенных для обработки информации: персональных компьютеров и программ для автоматизации учета (указать наименование программы автоматизации учета).

Указать способ формирования Кассовой книги по наличным денежным средствам и денежным документам

Кассовая книга по наличным денежным средствам ведется отдельно от Кассовой книги по денежным документам.

Ведется единая Кассовая книга по наличным денежным средствам и по денежным документам со сквозной нумерацией листов. Операции с денежными документами отражаются на отдельных листах Кассовой книги

Приходные и расходные кассовые ордера по наличным денежным средствам имеют отдельную последовательную нумерацию от фондовых приходных и расходных кассовых ордеров.

Приходные и расходные кассовые ордера по наличным денежным средствам имеют общую последовательную нумерацию с фондовыми приходными и расходными кассовыми ордерами.

Кассовая книга сшивается (помесячно / поквартально / за год).

Кассовые отчеты (страницы кассовой книги) формируются только за рабочие дни, когда есть остаток денежных средств в кассе или движение.

Кассира необходимо ознакомить с Положением № 373-П под роспись.

Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

В случае необходимости временной замены кассира исполнение его обязанностей возлагается на другого работника по письменному приказу руководителя учреждения (решению, постановлению). Этот работник должен быть под роспись ознакомлен со своими должностными правами и обязанностями, а также с Положением № 373-П.

В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера учреждения или в присутствии комиссии из лиц, назначенных руководителем учреждения. О результатах пересчета и передачи ценностей составляется акт за подписями указанных лиц.

Наличные деньги и денежные документы в учреждении хранятся в несгораемом металлическом шкафу, который по окончании рабочего дня закрывается ключом и опечатывается печатью кассира. Ключи от металлического шкафа и печати хранятся у кассира, которому запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты.

Учтенные дубликаты ключей в опечатанном кассиром пакете хранятся у руководителя учреждения. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем учреждения, результаты ее фиксируются в акте.

При обнаружении утраты ключа руководитель учреждения принимает меры к немедленной замене замка металлического шкафа.

Хранение в кассе наличных денег и других ценностей, не принадлежащих учреждению, запрещается.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Недопустимо нарушение последовательной нумерации приходных и расходных кассовых ордеров, повторение номеров, пропуск номеров.

Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или в ведомости, в оправдание остатка наличных денег в кассе не принимается. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход бюджета.

Выдача наличных денежных средств под отчет допускается только при отсутствии задолженности сотрудника по ранее выданным авансам.

Печатная форма «Отчета кассира» и «Вкладного листа кассовой книги» формируется кассиром по окончании рабочего дня или в течение дня при проведении внезапной ревизии.

Порядок проведения инвентаризации наличных денежных средств в кассеПри инвентаризации наличных денежных средств в кассе производится обязательный полистный пересчет банкнот по номиналам и монет по номиналам. Акт инвентаризации без акта пересчета считается недействительным.

Плановая инвентаризация наличных денежных средств перед составлением годового отчета производится не позднее _ .

По распоряжению руководителя учреждения, а также при смене кассиров производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

Списание недостачи наличных денежных средств, выявленной при инвентаризации наличных денежных средств в кассе, отражается в учете на основании Справки (ф.0504833), заверенной подписью главного бухгалтера (уполномоченного лица) и руководителя (уполномоченного лица).

Учет операций с денежными документамиВ составе денежных документов учитываются документы фиксированного номинала, служащие для оплаты услуг, работ, материальных ценностей:

Фондовая Кассовая книга оформляется с применением технических средств, предназначенных для обработки информации: персональных компьютеров и программы для автоматизации учета _ .

Указать способ формирования Кассовой книги по наличным денежным средствам и денежным документам

Кассовая книга по наличным денежным средствам ведется отдельно от Кассовой книги по денежным документам.

Ведется единая Кассовая книга по наличным денежным средствам и по денежным документам со сквозной нумерацией листов. Операции с денежными документами отражаются на отдельных листах Кассовой книги.

Приходные и расходные кассовые ордера по наличным денежным средствам имеют отдельную последовательную нумерацию от фондовых приходных и расходных кассовых ордеров.

Приходные и расходные кассовые ордера по наличным денежным средствам имеют общую последовательную нумерацию с фондовыми приходными и расходными кассовыми ордерами.

Фондовая Кассовая книга сшивается (помесячно / поквартально / за год).

Фондовые кассовые отчеты (страницы фондовой кассовой книги) формируются только за рабочие дни, когда есть остаток денежных документов в фондовой кассе или движение.

Порядок проведения инвентаризации денежных документов в кассе

При инвентаризации денежных документов в кассе производится обязательный полистный пересчет денежных документов по видам и номиналам. Акт инвентаризации без акта пересчета считается недействительным.

Плановая инвентаризация денежных документов перед составлением годового отчета производится не позднее _ __ .

По распоряжению руководителя учреждения, а также при смене кассиров производится внезапная ревизия кассы с полным полистным пересчетом денежных документов, находящихся в кассе.

Списание недостачи денежных документов, выявленной при инвентаризации денежных документов в кассе, отражается в учете на основании Справки (ф.0504833), заверенной подписью главного бухгалтера (уполномоченного лица) и руководителя (уполномоченного лица).

Учет расчетов с подотчетными лицамиДенежные средства и денежные документы выдаются под отчет с распоряжения руководителя на основании заявления подотчетного лица. В заявлении указываются конкретные цели и сроки расходования денежных средств. В случае если в документах о выдаче денежных средств под отчет не указан предельный срок расходования, денежные средства или денежные документы должны быть израсходованы подотчетным лицом в день получения.

Работник бухгалтерии делает на заявлении о выдаче денег под отчет отметку об отсутствии задолженности за сотрудником, о ранее выданных суммах денежных средств.

Сотрудник обязан отчитаться о расходовании денежных средств /I денежных документов:

Если срок, на который выданы денежные средства под отчет (кроме денежных средств на командировочные расходы), переходит через месяц, не позднее последнего рабочего дня месяца сотрудник обязан отчитаться о суммах расходов, произведенных по состоянию на последний рабочий день месяца.

Денежные средства под отчет могут выдаваться путем перечисления денежных средств на банковские счета работников с использованием дебетовых индивидуальных (и (или) по «зарплатному проекту») пластиковых карт. В случае перечисления денежных средств под отчет с использованием дебетовых индивидуальных (и (или) по «зарплатному проекту») пластиковых карт сотрудник должен представить заявление с указанием реквизитов перечисления денежных средств под отчет и должен быть в письменном виде уведомлен (под роспись) о суммах, назначении и сроках расходования перечисленных денежных средств.

Учет на забалансовом счете 03 «Бланки строгой отчетности»В составе забалансового счета 03 «Бланки строгой отчетности» подлежат учету бланки, то есть листы с нанесенным текстом и пустыми графами, подлежащими заполнению какой-либо официальной информацией.

В составе забалансового счета 03 «Бланки строгой отчетности» не учитываются объекты, не являющиеся бланками, в том числе:

В соответствии с положениями пункта 118 Инструкции по учету № 157н, на забалансовом счете 03 учитываются только бланки:

В составе забалансового счета 03 «Бланки строгой отчетности» не учитываются бланки, не имеющие установленного класса защиты, в том числе:

При безвозмездном получении от государственных (муниципальных) учреждений бланков, указанных передающей стороной как учитываемые в рамках забалансового счета 03 «Бланки строгой отчетности». но в соответствии с настоящей учетной политикой не подлежащие учету на указанном забалансовом счете, их (полученные бланки) следует отразить поступлением на счет

0 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения».

Применяются следующие методы оценки бланков строгой отчетности для отражения в учете:

Бланки, подлежащие в соответствии с настоящей учетной политикой учету в рамках забалансового счета 03 «Бланки строгой отчетности» и выявленные излишками в результате инвентаризации, а также полученные безвозмездно от государственных (муниципальных) учреждений по условной оценке 1 рубль за 1 штуку, принимаются к учету по цене аналогичных бланков, имеющихся на остатке. В случае получения бланков безвозмездно от государственных (муниципальных) учреждений с указанием фактических цен бланки отражаются в учете по забалансовому счету 03 «Бланки строгой отчетности» по цене, указанной во входящих документах.

Учет на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных»

Учету в рамках забалансового счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных» подлежат крупные, не типизированные по марке автотранспорта съемные узлы и детали:

Забалансовый счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных» отражает текущую актуальную комплектность автотранспортного средства. Аналитический учет по этому счету ведется в разрезе автомобилей и материально ответственных лиц.

Поступление на счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных» отражается:

Внутреннее перемещение по счету 09 «Запасные части к транспортным средствам, выданные взамен изношенных» отражается:

Выбытие со счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных» отражается:

Зимние/летние автошины учитываются в рамках забалансового счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных» с момента передачи в эксплуатацию и списания со счета 0 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения», независимо от того, какой из комплектов (зимний или летний) установлен на автомобиль в текущий момент времени.

При поступлении автотранспортного средства в учреждение (в рамках сделки купли-продажи или безвозмездно) производится инвентаризация узлов и деталей, подлежащих учету в рамках счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных». Выявленные запасные части подлежат отражению в рамках указанного счета по ценам на основании настоящей учетной политики.

При безвозмездном получении от государственных (муниципальных) учреждений запасных частей, указанных передающей стороной как учитываемые в рамках счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных», но в соответствии с настоящей учетной политикой не подлежащих учету на указанном счете, оприходование таких запчастей на счет 09 «Запасные части к транспортным средствам, выданные взамен изношенных» не производится.

Указать способ оценки установленных запасных частей

Учет запасных частей, установленных на автотранспорт, на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется по условной оценке 1 рубль за 1 штуку при любых вариантах поступления в учреждение.

Учет запасных частей, установленных на автотранспорт, на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных» ведется по фактической цене, по которой указанные запасные части были списаны со счета 0 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения». Запасные части, подлежащие учету в рамках счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных» в соответствии с настоящей учетной политикой, выявленные излишками в результате инвентаризации, а также полученные безвозмездно от организаций (кроме государственных (муниципальных)) или физических лиц, принимаются к учету по рыночной цене, определенной в порядке установления рыночной цены бывших в употреблении материальных запасов. В случае получения автотранспортного средства безвозмездно от государственных (муниципальных) учреждений с указанным перечнем запасных частей в составе забалансового счета 09 «Запасные части к транспортным средствам, выданные взамен изношенных» с указанием цен запасные части отражаются в учете по указанному забалансовому счету по цене, указанной во входящих документах.

Порядок списания автошинАвтомобильные шины списываются в случае недопустимости их дальнейшего использования в соответствии с действующими нормативами эксплуатации автотранспорта (остаточная высота протектора, наличие порезов и других повреждений и т. д.). В случае необходимости в соответствии с действующими нормативами эксплуатации автотранспорта при замене одной вышедшей из строя автошины производится также замена другой автошины на той же оси или всех остальных автошин. При этом снятые исправные, но бывшие в употреблении автошины приходуются на баланс на счет 0 105 36 000 «Прочие материальные запасы — иное движимое имущество учреждения» по рыночной цене, определенной в установленном порядке.

Учет на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации»Укажите способ оценки основных средств до 3000 рублей включительно в эксплуатации (если способ оценки в учетной политике прямо не указан, в соответствии с пунктом 373 Инструкции № 157н учет должен вестись по условной оценке)

Учет основных средств до 3000 рублей включительно в эксплуатации на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации» ведется по условной оценке 1 рубль за 1 штуку при любых вариантах поступления в учреждение. При дооборудовании основных средств до 3000 рублей включительно в эксплуатации расходы на дооборудование списываются на текущие расходы учреждения.

Учет основных средств до 3000 рублей включительно в эксплуатации на забалансовом счете 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации» ведется по фактической цене, по которой указанные основные средства были списаны со счета 0 101 00 000 «Основные средства». В случае получения безвозмездно от государственных (муниципальных) учреждений основных средств стоимостью до 3000 рублей включительно в эксплуатации основные средства отражаются в учете по цене, указанной во входящих документах. В случае проведения дооборудования основного средства стоимостью до 3000 рублей, учитываемого в рамках забалансового счета 21 «Основные средства стоимостью до 3000 рублей включительно в эксплуатации»:

По материалам журнала "Бюджетный учет" №09(93) 2012, из статьи "Нужная всегда" Н.С. Матвеевой