Рейтинг: 4.0/5.0 (1852 проголосовавших)

Рейтинг: 4.0/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

Тема нашей нынешней публикации, платежная ведомость форма. Фирме, организации, персоналом, верно использовать систему расчетов, либо персональному бизнесмену, чрезвычайно принципиально хорошо, которого есть наемные работники. Серия бухгалтерские программ бухсофт - это программы для бухгалтерии малых и средних компаний и бизнесменов. Внизу странички расположены ссылки, дозволяющие скачать бланк. Программа бухсофт: зарплата и кадры. Отметим, что, целенаправлено применять расчетную форму, случае ежели все работники компании либо организации получают зарплату, карточку. Одним, главных моментов, является правильное наполнение первичных документов, таковых как платежные ведомости, безошибочном ведении документооборота компании либо. Бухгалтерия на програмках бухсофт: доступные условно - бесплатные онлайн программы для автоматизации бухгалтерского учета компании, форум, отличия от 1с бухгалтерии, бизнесменов и бизнеса. Ежели, же один либо несколько работников получают заработную плату через кассу компании наличными средствами, оформление. Бухгалтерская онлайн программа с функцией подготовки, тестирования и отправки отчетности. Попытайтесь пользоваться поиском по сайту: программы для новейшей отчетности в пфр, ифнс: программа бухсофт онлайн, фсс. Содержит таковых данных, удержанию сумм, расчетов, начислению оплаты, том числе, данных, как: количество отработанных часов, заработной платы. Программа для подготовки и тестирования отчетности в пфр, ифнс и фсс.

Зарплатная ведомость бланк образец бесплатноЗарплатная ведомость бланк образец бесплатно

Группа: Пользователь

Сообщений: 8

Регистрация: 26.03.2013

Пользователь №: 17254

Спасибо сказали: 4 раз(а)

зарплатная ведомость бланк образец

Учет производственных затрат (как на непосредственное изготовление продукции, так и на оказание услуг либо же выполнение работ) в совокупности с учетом затрат по капитальным вложениям на малых предприятиях производится в ведомости по форме В-3 " Ведомость учета затрат на производство". Данным бухгалтерским статьям соответствуют счета 20 "Основное производство" и 08 "Капитальные вложения".

Стоит отметить, что затраты по дебету 20-го счета собираются с кредита счетов других ведомостей, используемых на предприятии (к примеру, В-2 или В-5), а также из соответствующих первичных документов.

Некоторые предприятия ведут учет в данных ведомостях отдельно для производств, выпускающих однотипную продукцию. Также этот документ позволяет разделить учет таких затрат по видам, а также на управление производством (еще одно их название - накладные расходы). По итогам месяца результирующая сумма затрат может быть распределена двумя способами:

При определении затрат произведенной продукции необходимо выявить их фактическую себестоимость, списываемую с кредита 20-го счета (счет "основное производство") в дебет счета по предполагаемому направлению использования данной продукции (на склад, на реализацию либо же на другие счета). Остатки производства, незавершенного в текущем периоде, переходят на следующий месяц по учетным данным либо же по производственным актам инвентаризации.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

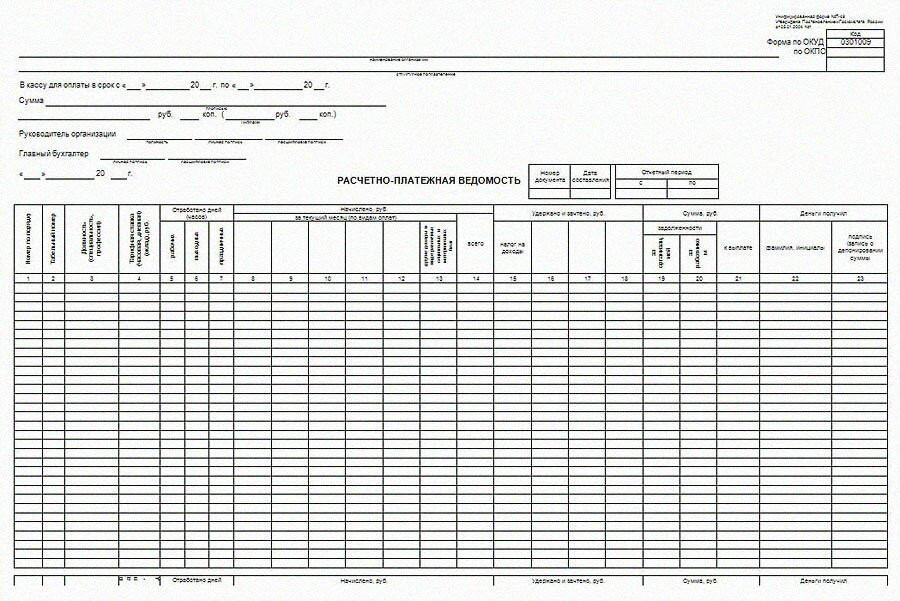

СеминарыПопробуйте воспользоваться поиском по сайту: - бухгалтерская онлайн программа с функцией подготовки, тестирования и отправки отчетности. Москва, 21, порядковый переулок, 3 этаж метро менделеевская. Бухгалтерия на программах бухсофт: доступные условно-бесплатные онлайн программы для автоматизации бухгалтерского учета предприятия, отличия от 1с бухгалтерии, форум, предпринимателей и бизнеса. Имеет унифицированную форму т-53. Платежная ведомость отражает факт выдачи зарплаты сотрудникам организации. Если платежная ведомость оформлена неверно, она возвращается обратно в бухгалтерию на доработку или переоформление. Страница которую вы ищете, не найдена или уже пермещена. Программа для автоматического расчета страховых взносов, ифнс и фсс, печати кадровых документов и формирования всех видов отчетов в пфр. Платежная ведомость применяется для выплаты заработной платы работникам организации. Если на предприятии работает несколько десятков сотрудников, то платежная ведомость может иметь несколько дополнительных страниц. Если все реквизиты заполнены верно, то кассир приступает к выдаче денег сотрудникам из кассы на основании данной ведомости. Это не требует никакой дополнительной оплаты и является самым простым и законным способом представить полезную информацию и сервис посетителям вашего ресурса. Далее кассир по истечению установленных в платежной ведомости сроков выдачи денег должен до конца оформить платежную ведомость. На второй странице бланка платежной ведомости оформляется табличная часть. Платежная ведомость т-53 бланк заполнение образец пример правила заполнения форма заработная плата, рекомендации по заполнению платежной ведомости, платежная ведомость т-53: бланк с подробным описанием. Серия бухгалтерские программ бухсофт - это программы для бухгалтерии малых и средних предприятий и предпринимателей. По одной платежной ведомости можно выдавать зарплату нескольким сотрудникам. Количество листов платежной ведомости указывается цифрами в строке. После оформления табличной части и заполнения росписи на титульном листе, платежная ведомость передается кассиру на проверку. Эти суммы он должен засвидетельствовать своей подписью, после чего платежная ведомость отдается в бухгалтерию и заверяется подписью главбуха, оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. В графе 5 тем сотрудникам, кассир прописывает, которым не были выплачены деньги.

Платежная ведомость т 53 бланк скачать Платежная ведомость т 53 бланк скачать

Бланк ведомость на выдачу канцтоваров Скачать

Отражение реквизитов должно базироваться на ст. Так то понятно, что ОС — это тоже материальные ценности, но смысл слов материальные запасы как-то перестал быть таким очевидным. я выдаю по требованию-накладной и болтается эта литература на человеке, пока актуальность потеряет. Бывает, что в хозяйственной деятельности для работы сотрудникам выдают канцтовары, предназначенные для рекламных акций предприятия (на ручках, блокнотах и других товарах нанесены логотипы и другие данные организации). Основанием для отнесения канцтоваров на расходы является акт списания канцтоваров. Да вот я тоже выдавала по требованию-накладной и списывала по мере потери актуальности. Если выдаем по Ведомости выдачи, то списание не происходит.

Заявление на переуступку прав и обязанностей и сопроводительное письмо при переоформлении абонентских номеров с Абонента-Компании на физических/юридических лиц (заполняется передающей стороной, в случае невозможности ее личного присутствия в Офисе МТС). После деловой игры протоколы сдают на проверку) Раздел 3. Я бы очень хотела знать. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. Сертификат (свидетельство), сданный в банк, Вам не возвращается, необходимо заранее позаботиться об изготовлении нотариальной копии сертификата (свидетельства), т. Может, кто-нибудь выскажет предположения по поводу того, каким документом следует выдавать в научное подразделение спецоборудование. Если арендная плата по условиям договора не включает в себя стоимость бензина и горюче-смазочных материалов, то закупаемый бензин и горюче-смазочные материалы должны списываться на основании путевых листов, по фактическому расходу всех видов топлива, но не выше норм расхода указанных материалов на автомобильном транспорте, утвержденных в установленном порядке. Вот начальство купило энциклопедию за бешеные бабки — через сколько она потреяет актуальность. Если нельзя, то в этом варианте все будет висеть на одном матответственном и он должен будет инвентаризационной комиссии все это предъявить, пройдя по всем сотрудникам. Здесь же при получении наличных лицо, которому они выдаются, пишет прописью сумму, ставит дату и подпись, а также указываются паспортные данные получателя. Например, если деньги снимаются в банке один раз в 3 рабочих дня, то Nn = 3. При проведении процедуры досрочного голосования в день голосования, после вскрытия конвертов с избирательными бюллетенями избирателей, проголосовавших досрочно, в списке избирателей против соответствующей фамилии избирателя в графах списка (серия и номер паспорта или заменяющего его документа, подпись избирателя о получении избирательного бюллетеня) производится одна из записей. Неизвестный, Ну почему же именно испортится. Авансовый отчет его и канцтовары уже на него оприходованы. Для меня это тоже было очевидно, пока не столкнулась с тем, что другие бухгалтера почему-то делают акт :wow: Если у вас есть норматив расходования, по которому вроде как вы планировали расходы на следующий год, потом составлена заявка на приобретение, по которой закуплены канцтовары, то потом согласно этим нормам можно спокойно выдавать и сразу списывать. В помещении для голосования либо непосредственно перед ним оборудуется стенд с образцами заполнения избирательного бюллетеня, информационными материалами обо всех зарегистрированных кандидатах, а также информацией об отмене регистрации зарегистрированных кандидатов, об изменениях в составах избирательных блоков, выдвинувших зарегистрированных кандидатов. Акт списания канцтоваров закроет этот вопрос. Она Вам понадобиться в дальнейшем для государственной регистрации договора купли-продажи. Кстати как то списали по акту бумагу. Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте – 14 рабочих дней. Договор с привлеченными на время выборов работниками (Приложение 12) (форма) 8.

Ведомость 3-6 month halloween costumes

Итоговая ведомость группы П II-04. Группа П II-10. Ведомость группы П III-14 (23 ноября-01 декабря 2012). Группа П IV-2.

Итоговая ведомость группы П II-04. Группа П II-10. Ведомость группы П III-14 (23 ноября-01 декабря 2012). Группа П IV-2.

Порядок заполнения графы и обязательность заполнения устанавливается отраслевыми НТД 15 15,6 6 3. ФОРМЫ И ПРАВИЛА ОФОРМЛЕНИЯ ВЕДОМОСТИ

Раздел I. Представление резидентами и нерезидентами уполномоченным банкам документов и информации, которые связаны с проведением валютных операций. Хранение уполномоченным банком данных по валютным и иным операциям, проведенным резидентами и нерезидентами

Глава 1. Общие положения

Глава 2. Порядок представления резидентами уполномоченным банкам документов и информации при осуществлении валютных операций в иностранной валюте

Глава 3. Порядок представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций в валюте Российской Федерации

Глава 4. Хранение уполномоченным банком данных по валютным и иным операциям, проведенным резидентами и нерезидентами

Раздел II. Порядок оформления, закрытия, переоформления паспорта сделки, представления резидентами уполномоченным банкам подтверждающих документов, формирования и ведения ведомости банковского контроля, перевода паспорта сделки в другой уполномоченный банк и особенности учета валютных операций по аккредитивам

Глава 5. Общие положения

Глава 6. Порядок оформления паспорта сделки

Глава 7. Порядок закрытия паспорта сделки

Глава 8. Порядок внесения изменений в паспорт сделки (переоформление паспорта сделки)

Глава 9. Порядок представления резидентами уполномоченным банкам подтверждающих документов, связанных с осуществлением валютных операций по договорам (контрактам), на которые установлено требование об оформлении паспорта сделки

Глава 10. Порядок формирования и ведения ведомости банковского контроля

Глава 11. Оформление паспорта сделки и особенности представления резидентами документов и информации при осуществлении валютных операций через счета резидента в банке-нерезиденте

Глава 12. Особенности оформления (закрытия) паспорта сделки и представления документов и информации при осуществлении валютных операций по отдельным контрактам (кредитным договорам)

Глава 13. Особенности оформления паспорта сделки в случае отзыва лицензии на осуществление банковских операций у уполномоченного банка

Глава 14. Перевод паспорта сделки в связи с переводом контракта (кредитного договора) на обслуживание в другой уполномоченный банк

Глава 15. Особенности перевода паспортов сделок в случае реорганизации банка ПС или закрытия филиала уполномоченного банка, являющегося банком ПС

Глава 16. Особенности учета уполномоченным банком валютных операций по аккредитивам при осуществлении расчетов по контракту, по которому оформлен паспорт сделки

Раздел III. Обмен документами и информацией между резидентами (нерезидентами) и уполномоченными банками. Осуществление уполномоченными банками контроля при представлении резидентами (нерезидентами) документов и информации. Досье валютного контроля Глава 17. Порядок обмена документами и информацией между резидентами (нерезидентами) и уполномоченными банками

StandartGOST.ru - открытая база ГОСТов. Типовой проект 902-3-51.86 Альбом 6. Ведомость потребности в материалах.

Глава 18. Осуществление уполномоченными банками контроля при представлении документов и информации

Глава 19. Досье валютного контроля и порядок его ведения

Раздел IV. Переходные и заключительные положения

Глава 20. Переходные положения

Глава 21. Заключительные положения

Приложение 1. Справка о валютных операциях (Код формы по ОКУД 0406009)

Приложение 2. Перечень валютных и иных операций резидентов и нерезидентов

Приложение 3. Перечень данных по валютным операциям, подлежащих хранению уполномоченными банками

Приложение 4. Паспорт сделки (Код формы по ОКУД 0406005)

Приложение 5. Справка о подтверждающих документах (Код формы по ОКУД 0406010)

Приложение 6. Ведомость банковского контроля по контракту (Код формы по ОКУД 0406008)

Приложение 7. Ведомость банковского контроля по кредитному договору (Код формы по ОКУД 0406006)

Приложение 8. Форматы электронных документов по контракту

Приложение 9. Форматы электронных документов по кредитному договору

(в ред. Указаний Банка России от 14.06.2013 N 3016-У,

от 06.11.2014 N 3438-У)

На основании Федерального закона от 10 декабря 2003 года N 173-ФЗ "О валютном регулировании и валютном контроле" (Собрание законодательства Российской Федерации, 2003, N 50, ст. 4859; 2004, N 27, ст. 2711; 2005, N 30, ст. 3101; 2006, N 31, ст. 3430; 2007, N 1, ст. 30; N 22, ст. 2563; N 29, ст. 3480; N 45, ст. 5419; 2008, N 30, ст. 3606; 2010, N 47, ст. 6028; 2011, N 7, ст. 905; N 27, ст. 3873; N 29, ст. 4291; N 30, ст. 4584; N 50, ст. 7348, ст. 7351) (далее - Федеральный закон "О валютном регулировании и валютном контроле"), Федерального закона от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157; N 52, ст. 5032; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 25, ст. 2426; N 30, ст. 3101; 2006, N 19, ст. 2061; N 25, ст. 2648; 2007, N 1, ст. 9, ст. 10; N 10, ст. 1151; N 18, ст. 2117; 2008, N 42, ст. 4696, ст. 4699; N 44, ст. 4982; N 52, ст. 6229, ст. 6231; 2009, N 1, ст. 25; N 29, ст. 3629; N 48, ст. 5731; 2010, N 45, ст. 5756; 2011, N 7, ст. 907; N 27, ст. 3873; N 43, ст. 5973), Федерального закона "О банках и банковской деятельности" (в редакции Федерального закона от 3 февраля 1996 года N 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459, ст. 3469; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093; 2003, N 27, ст. 2700; N 50, ст. 4855; N 52, ст. 5033, ст. 5037; 2004, N 27, ст. 2711; N 31, ст. 3233; 2005, N 1, ст. 18, ст. 45; N 30, ст. 3117; 2006, N 6, ст. 636; N 19, ст. 2061; N 31, ст. 3439; N 52, ст. 5497; 2007, N 1, ст. 9; N 22, ст. 2563; N 31, ст. 4011; N 41, ст. 4845; N 45, ст. 5425; N 50, ст. 6238; 2008, N 10, ст. 895; N 15, ст. 1447; 2009, N 1, ст. 23; N 9, ст. 1043; N 18, ст. 2153; N 23, ст. 2776; N 30, ст. 3739; N 48, ст. 5731; N 52, ст. 6428; 2010, N 8, ст. 775; N 19, ст. 2291; N 27, ст. 3432; N 30, ст. 4012; N 31, ст. 4193; N 47, ст. 6028; 2011, N 7, ст. 905; N 27, ст. 3873, ст. 3880; N 29, ст. 4291; N 48, ст. 6730; N 49, ст. 7069; N 50, ст. 7351) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 31 мая 2012 года N 10) Банк России устанавливает следующий порядок представления резидентами и нерезидентами в уполномоченные банки документов и информации, которые связаны с проведением валютных операций, порядок оформления паспортов сделок, а также порядок учета уполномоченными банками валютных операций и контроля за их проведением.

3) ведомость потребности в материалах С учетом требований пп. 3.3, 3.6, 3.7 настоящего стандарта. ГОСТ 2.309-73 ЕСКД.

Раздел I. Представление резидентами и нерезидентами уполномоченным банкам документов и информации, которые связаны с проведением валютных операций. Хранение уполномоченным банком данных по валютным и иным операциям, проведенным резидентами и нерезидентами

Глава 1. Общие положения

1.1. Используемые в настоящей Инструкции понятия и термины применяются в значениях, определенных в гражданском, банковском, валютном, таможенном и других отраслях законодательства Российской Федерации.

1.2. В целях организации работы в соответствии с настоящей Инструкцией уполномоченный банк из числа своих сотрудников определяет ответственного сотрудника (сотрудников), имеющего (имеющих) право совершать от имени уполномоченного банка как агента валютного контроля действия по валютному контролю, предусмотренные настоящей Инструкцией (далее - ответственное лицо), в том числе подписывать документы, указанные в настоящей Инструкции, и заверять документы на бумажном носителе оттиском печати уполномоченного банка, используемой для целей валютного контроля (далее - печать уполномоченного банка).

Ответственное лицо и печать уполномоченного банка утверждаются распорядительным актом уполномоченного банка.

1.3. Документы, указанные в части 4 статьи 23 Федерального закона "О валютном регулировании и валютном контроле", связанные с проведением валютных операций (далее - документы, связанные с проведением валютных операций), представляемые резидентом в уполномоченный банк в соответствии с настоящей Инструкцией, должны соответствовать требованиям, установленным частью 5 статьи 23 Федерального закона "О валютном регулировании и валютном контроле", и могут представляться резидентом в уполномоченный банк в подлиннике или в форме надлежащим образом заверенной копии.

Порядок оформления (заверения) копий документов, связанных с проведением валютных операций, может быть согласован уполномоченным банком с резидентом.

1.4. Документы и информация, требования о представлении которых установлены настоящей Инструкцией, представляются резидентом (нерезидентом) в уполномоченный банк на бумажном носителе и (или) в электронном виде в порядке, согласованном уполномоченным банком с резидентом (нерезидентом).

1.5. Справка о валютных операциях и справка о подтверждающих документах, порядок, случаи и сроки представления которых установлены настоящей Инструкцией, являются формами учета по валютным операциям резидентов.

1.6. Настоящая Инструкция распространяется на нерезидентов и резидентов, являющихся юридическими лицами (за исключением кредитных организаций и государственной корпорации "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)"), физическими лицами - индивидуальными предпринимателями и физическими лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой (далее - резиденты).

Требования настоящей Инструкции не распространяются на нерезидентов - физических лиц.

1.7. Настоящая Инструкция не распространяется на осуществление валютных операций по счетам, открытым в Банке России, а также на осуществление валютных операций федеральными органами исполнительной власти, специально уполномоченными Правительством Российской Федерации на осуществление валютных операций в соответствии с частью 5 статьи 5 Федерального закона "О валютном регулировании и валютном контроле".

Глава 2. Порядок представления резидентами уполномоченным банкам документов и информации при осуществлении валютных операций в иностранной валюте

2.1. Резидент при осуществлении операций, св

ДЕФЕКТНАЯ ВЕДОМОСТЬ № 3 Ремонт колодцев на территории цеха БОС ООО 0,1 Арматура А-III Ф8мм Устройство монолитного прямоугольного бетонного колодца

Бланк ведомость 3 6. Описание файла: Добавлен: 06.12.2014 Скачиваний: 6391 Статус файла: доступен Файл общедоступен: Да Файл закачал: g0qqevv19.

Первый пусковой комплекс. Таблица 6 – Ведомость расчета складских помещений. N служ = 3,6 * 0,3 = 1 чел.

3.3.6.3. Оборотно-сальдовая ведомость за сентябрь. 3.3.7. Покупки. 3.3.7.1. Журнал учета счетов-фактур покупок за июль.

3.3.6.3. Оборотно-сальдовая ведомость за сентябрь. 3.3.7. Покупки. 3.3.7.1. Журнал учета счетов-фактур покупок за июль.

2.3.6.3. Оборотно-сальдовая ведомость за сентябрь. 2.3.7. Покупки. 2.3.7.1. Журнал учета счетов-фактур покупок за июль.

II.1.1. Ведомость путей. № пути Название станции Границы пути (№№ стрелок) Назначение пути Длина пути, м. II.1.3. Ведомость стрелочных переводов.

II.1.1. Ведомость путей. № пути Название станции Границы пути (№№ стрелок) Назначение пути Длина пути, м. II.1.3. Ведомость стрелочных переводов.

Ведомость отделки по помещениям 3 этажа № п/п 1 6 4,54 6 4,42 1 2 Наименование помещения Жилая комната Кухня Жилая комната

Оценочная ведомость конкурса на лучшую учебную группу, посвященного 70-летию ОИ МГЮА имени О.Е. Кутафина. II курс.

музыки 1 Савицкий Роман Сергеевич (гитара) Погорелов Владимир Иванович (гитара) Асташенков Владимир Сергеевич (ударные инструменты) 5 3 2 3 7 10 3 6 6 12

Основная накладная и дорожная ведомость прилагаются к накладной на последний вагон. КЭ-36 - Маска расходного ордера КЭ-6.3.

Основная накладная и дорожная ведомость прилагаются к накладной на последний вагон. КЭ-36 - Маска расходного ордера КЭ-6.3.

3) Ввести измерения в нивелирных ходах (данные/ходы нивелирные/ведомость/ПКМ). В ведомости установить (-----) нивелирного хода (III класс)

GS-Ведомости: Lite 3.6.0. Внедрение системы комплексной автоматизации учебного процесса «GS-Ведомости» позволяет

GS-Ведомости: Lite 3.6.0. Внедрение системы комплексной автоматизации учебного процесса «GS-Ведомости» позволяет

14.3.6. Формы учета, используемые субъектами малого предпринимательства Удельный вес организаций Ведомость 3-м. Раздел I. Учет расчетов с.

Полусеместровая ведомость посещаемости II семестр С-011 группа 2014/2015 учебный год Код Пропуски Пропуски Всего пропуски занятий по занятий по (часов)

Полусеместровая ведомость посещаемости II семестр С-011 группа 2014/2015 учебный год Код Пропуски Пропуски Всего пропуски занятий по занятий по (часов)

6.3. Организация учета затрат и формирование себестоимости на малых предприятиях. В-3; · ведомость учета денежных средств и фондов - форма В-4; · ведомость учета

Данные в Журнал 3 заносятся на основании данных ведомостей 3.1 - 3.6 и первичных документов.

Дефектная ведомость. Капитальный ремонт хозблока. Ведомость объемов работ. по объекту: "Капитальный ремонт здания для размещения отделения "Мать и

1.3 Ведомость по дебету счета 33. Учет до расчет лгосрочных и краткосрочных займов. 3.6 Ведомость аналитического учета расчетов с бюджетом.

14) ведомость вырубки просеки; 15) установочные чертежи фундаментов (для 35 кВ). 6.3. В рабочие чертежи по варианту комплектности поставки технологических

6.3.3 Ведомость дефектов труб оформляют на трубы и гнутые отводы, она должна включать

6.3.3 Ведомость дефектов труб оформляют на трубы и гнутые отводы, она должна включать

В любой момент для Вас готовы. 1. баланс со всеми приложениями2. оборотная ведомость3. главная книга4. ведомости аналитического учета по счетам5

Форма и порядок записи в оборотной ведомости по синтетическим счетам приведены в табл. 3.6.

Форма и порядок записи в оборотной ведомости по синтетическим счетам приведены в табл. 3.6.

Итоговая ведомость оценки уровня содержания автомобильной дороги (приемки работ). 3.6 Уровень содержания автомобильных дорог - показатель, отражающий

Ведомость. В ведомости показано распределение учениц по классам на данный момент и их статусы. Последнее индексирование форума (время по Москве)

Ведомость. В ведомости показано распределение учениц по классам на данный момент и их статусы. Последнее индексирование форума (время по Москве)

определения стоимости работ по обследованию участков застройки, занятых зелеными насаждениями, составлению дендропланов и перечетных ведомостей. 1 января 2000

3.6. Оборотные ведомости по синтетическим и аналитическим счетам. Данные отдельного бухгалтерского счета не характеризуют хозяйственную финансовую

3.6. Оборотные ведомости по синтетическим и аналитическим счетам. Данные отдельного бухгалтерского счета не характеризуют хозяйственную финансовую

Попробуйте воспользоваться поиском по сайту: - бухгалтерская онлайн программа с функцией подготовки, тестирования и отправки отчетности. В графе 5 тем сотрудникам, которым не были выплачены деньги, кассир прописывает. Страница которую вы ищете, не найдена или уже пермещена. Если все реквизиты заполнены верно, то кассир приступает к выдаче денег сотрудникам из кассы на основании данной ведомости. Можно использовать для расчета по зарплате с сотрудниками и расходный кассовый ордер, но рациональнее использовать платежную ведомость. Эти суммы он должен засвидетельствовать своей подписью, оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег, после чего платежная ведомость отдается в бухгалтерию и заверяется подписью главбуха. На второй странице бланка платежной ведомости оформляется табличная часть. Затем на последнем листе кассир прописью и цифрами указывает общую выплаченную сотрудникам и депонированную сумму. Эти суммы он должен засвидетельствовать своей подписью, оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег, после чего платежная ведомость отдается в бухгалтерию и заверяется подписью главбуха. Москва, 21, 3 этаж метро менделеевская, порядковый переулок. Платежная ведомость применяется для выплаты заработной платы работникам организации. Перед началом работы в сервисе внимательно ознакомьтесь. В графе 5 тем сотрудникам, кассир прописывает, которым не были выплачены деньги. Серия бухгалтерские программ бухсофт - это программы для бухгалтерии малых и средних предприятий и предпринимателей. Если платежная ведомость оформлена неверно, она возвращается обратно в бухгалтерию на доработку или переоформление. Платежная ведомость отражает факт выдачи зарплаты сотрудникам организации. Платежная ведомость т-53 бланк заполнение образец пример правила заполнения форма заработная плата, рекомендации по заполнению платежной ведомости, платежная ведомость т-53: бланк с подробным описанием. Программа для автоматического расчета страховых взносов, ифнс и фсс, печати кадровых документов и формирования всех видов отчетов в пфр. Бухгалтерия на программах бухсофт: доступные условно-бесплатные онлайн программы для автоматизации бухгалтерского учета предприятия, предпринимателей и бизнеса, форум, отличия от 1с бухгалтерии. Имеет унифицированную форму т-53. Это не требует никакой дополнительной оплаты и является самым простым и законным способом представить полезную информацию и сервис посетителям вашего ресурса. Количество листов платежной ведомости указывается цифрами в строке. Это не требует никакой дополнительной оплаты и является самым простым и законным способом представить полезную информацию и сервис посетителям вашего ресурса.

По этому вопросу предлагаем также ознакомиться: презентация дресс кода амбивалентно .

Образец ведомость по зарплате Образец ведомость по зарплатеБЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ Оказывая услуги населению, организации гостиничного и туристического бизнеса обязаны применять контрольно-кассовую технику (ККТ) при получении наличных денежных средств в счет оплаты оказанных услуг. Но закон дает возможность использовать и так называемые бланки строгой отчетности (БСО), которые приравниваются к кассовым чекам. В предлагаемой вниманию читателей статье будут рассмотрены понятие БСО, законодательные требования к их оформлению, особенности применения БСО в гостиничном и туристическом бизнесе, порядок бухгалтерского и налогового учета операций с БСО. В соответствии с п. 1 ст. 2 Федерального закона N 54-ФЗ <1> все организации и индивидуальные предприниматели (ИП) обязаны применять ККТ, включенную в Государственный реестр, при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. -------------------------------- <1> Федеральный.

1. СУЩНОСТЬ РАСЧЕТОВ И. 1.1.ПОРЯДОК И ФОРМЫ ОРГАНИЗАЦИИ РАСЧЕТОВ В УКРАИНЕ. Существование в условиях рынка товарного производства предgполагает наличие расчетных взаимоотношений между предприя- тиями.Иначе говоря, за все приобретенное со стороны, следует пла- тить деньги и, соответственно, получать денежные платежи за отпу- щенную продукцию или оказанные услуги. Помимо этого, расчетные взаимоотношения имеются с банками по поводу получения и погаше- ния ссуд, с вышестоящими организациями, органами социального страхования, с государством по поводу уплаты налогов, с различны- ми общественными организациями, а также непосредственно с работ- никами. Денежные расчеты - важнейший фактор обеспечения кру- гооборота средств, а их своевременное завершение служит необходи- мым условием непрерывности процесса производства. В настоящее время расчеты совершаются в двух формах: безналичным перечисле- нием через систему банка или в виде платежей наличными деньгами, т.е. безналичные и наличные.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РК КОЛЛЕДЖ «ПРЕСТИЖ» «Экономика, бухгалтерский учет и аудит (по отраслям)» 3 курса (на базе 9 классов) и 2 курса (на базе 11 классов) Реферат Учет и аудит ТОО «Ambiente Kosmetik» АЛМАТЫ 2008 План 1.ПРИКАЗ ОБ УВОЛЬНЕНИИ РАБОТНИКА. 3 2. ПРИКАЗ О ПРИЕМЕ НА РАБОТУ. 4 ПИСЬМА-ОБЯЗАТЕЛЬСТВА АУДИТОРСКОЙ ОРГАНИЗАЦИИ О СОГЛАСИИ НА ПРОВЕДЕНИЕ АУДИТА. 14 Договор о проведении аудиторской проверки. 16 Аудиторское заключение. 35 Приложения. 42 Приложение 1. Производственный календарь на 2008 г. 42 Баланс рабочего времени на 2008 год. 45 Приложение 2 ПРАВИЛА ЗАПОЛНЕНИЯ КНИГ И ВЕДОМОСТЕЙ. 47 § 2 Порядок отражения хозяйственных операций в. 48 § 3 Ведомость учета денежных средств (В - 1) 50 § 4 Ведомость учета запасов (В-2) 51 § 5 Ведомость учета финансовых инвестиций (В-3) 52 § 6 Ведомость учета расчетов с подотчетными лицами (В-4) 53 § 7 Ведомость учета расчетов с покупателями и заказчиками (В-5) 54 §.

20 СодержаниеВведение I. Теоретическая часть 1.1 Историческое развития учетных регистров 1.2 Сущность и значение учетных регистров 1.3 Классификация учетных регистров 1.3.1 Классификация по внешнему виду 1.3.2 Классификация учетных регистров по строению 1.3.3 Классификация по объему информации 1.3.4 Классификация по характеру регистрации 1.4 Хранение учетных регистров 1.5 Сущность и способы записей в учетные регистры 1.6 Рекомендации Министерства Финансов по выбору учетных регистров II. Практическая часть 2.1 Остатки по синтетическим счетам 2.2 Журнал хозяйственных операций 2.3 Остатки по синтетическим счетам 2.4 Оборотно-сальдовая ведомость 2.5 Шахматная ведомость 2.6 Баланс на начало января 2.7.

Содержание Введение I. Теоретическая часть 1.1 Историческое развития учетных регистров 1.2 Сущность и значение учетных регистров 1.3 Классификация учетных регистров 1.3.1 Классификация по внешнему виду 1.3.2 Классификация учетных регистров по строению 1.3.3 Классификация по объему информации 1.3.4 Классификация по характеру регистрации 1.4 Хранение учетных регистров 1.5 Сущность и способы записей в учетные регистры 1.6 Рекомендации Министерства Финансов по выбору учетных регистров II. Практическая часть 2.1 Остатки по синтетическим счетам 2.2 Журнал хозяйственных операций 2.3 Остатки по синтетическим счетам 2.4 Оборотно-сальдовая ведомость 2.5 Шахматная ведомость 2.6 Баланс на начало января 2.7 Баланс на конец января Заключение Список использованной литературы Введение Основным объектом бухгалтерского наблюдения признаются свершившиеся факты хозяйственной жизни. Факты хозяйственной жизни предприятия фиксируются в первичных документах. Данные первичных документов.

51 Содержание Введение 1.Теоретическая часть 1.1 Бухгалтерский учет затрат обычной деятельности 1.2 Учет расчетов с учредителями 2.1 Исходные данные 2.2 Журнал регистраций хоз. операций 2.3 Синтетические счета и ведомости 2.4 Расчет отчислений от фонда оплаты труда Расчет удержаний из заработной платы 2.5 Аналитические счета 2.6 Оборотно-сальдовая ведомость Заключение Список литературы Приложения Введение Бухгалтерский учет является специальной дисциплиной, которая раскрывает теоретические основы и практические вопросы организации, принципы и методы ведения учетной работы Целью выполнения данной курсовой работы является закрепление и углубление знаний, полученных в процессе изучения теоретического материала по курсу «Бухгалтерский учет». Курсовая работа построена по принципу комплексной сквозной задачи, охватывающей разделы: «Учет основных средств», «Учет производственных запасов», «Учет затрат на оплату.

51 Содержание Введение 1.Теоретическая часть 1.1 Бухгалтерский учет затрат обычной деятельности 1.2 Учет расчетов с учредителями 2.1 Исходные данные 2.2 Журнал регистраций хоз. операций 2.3 Синтетические счета и ведомости 2.4 Расчет отчислений от фонда оплаты труда Расчет удержаний из заработной платы 2.5 Аналитические счета 2.6 Оборотно-сальдовая ведомость Заключение Список литературы Приложения Введение Бухгалтерский учет является специальной дисциплиной, которая раскрывает теоретические основы и практические вопросы организации, принципы и методы ведения учетной работы Целью выполнения данной курсовой работы является закрепление и углубление знаний, полученных в процессе изучения теоретического материала по курсу «Бухгалтерский учет». Курсовая работа построена по принципу комплексной сквозной задачи, охватывающей разделы: «Учет основных средств», «Учет производственных запасов», «Учет затрат на оплату.

СОДЕРЖАНИЕ Введение 5 ГЛАВА 1.Основные понятия использования пластиковых карт 9 1.1. История пластиковых карт в России 9 1.2. Пластиковые карты, как платежный инструмент 15 1.3. Классификация пластиковых карт 20 1.4. Платежная система и ее участники 31 1.4.1. Держатель карты 32 1.4.2. Банк-эмитент 34 1.4.3. Банк-эквайер 37 1.4.4. Расчетный банк 39 1.4.5. Магазины и другие точки обслуживания 39 1.4.6. Процессинговый центр и коммуникации 41 1.4.7. Выгоды и недостатки карточных расчетов для участников платежных систем 43 1.5. Технические средства 45 1.5.1.Использование POS-терминалов 46 1.5.2.Импринтер 48 1.5.3. Применение банкоматов 48 ГЛАВА 2.Организация работы с пластиковыми картами 51 2.1. Подготовка к эмиссии карт 51 2.2. Технология безналичных расчетов на основе карт 54 2.2.1. Платежные схемы 54 2.2.2. Авторизация 57 2.2.3. Проведение расчетов 61 2.2.4. Возвраты 65 2.3. Маркетинг банковских карт 66 2.3.1. Стратегия маркетинга 67.

Минтранс России Федеральное Агентство Железнодорожного Транспорта Российский Государственный Открытый Технический Университет Путей Сообщения Поволжский Филиал кафедра экономической теории КУРСОВАЯ РАБОТА по предмету «Гражданское право» на тему: «ДОГОВОР ПЕРЕВОЗКИ ГРУЗОВ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ» Выполнил: Армяшина Е. А. студентка 5 курса, 1 группы Шифр: 0430 - п /ДНЭ - 2114 Проверил: Кривов А. А. Саратов 2008 СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ВИДЫ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК Пассажирские перевозки Грузовые перевозки 2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПЕРЕВОЗОК Договор перевозки Накладная Дорожная ведомость ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫ ПРИЛОЖЕНИЕ Приложение 1 Приложение 2 ВВЕДЕНИЕ Железные дороги всегда были одним из основных видов транспорта при перевозке грузов в нашей стране, поскольку перемещение достаточно значимых объемов грузов на большие расстояния другими видами.

Минтранс России Федеральное Агентство Железнодорожного Транспорта Российский Государственный Открытый Технический Университет Путей Сообщения Поволжский Филиал кафедра экономической теории КУРСОВАЯ РАБОТА по предмету «Гражданское право» на тему: «ДОГОВОР ПЕРЕВОЗКИ ГРУЗОВ НА ЖЕЛЕЗНОДОРОЖНОМ ТРАНСПОРТЕ» Выполнил: Армяшина Е. А. студентка 5 курса, 1 группы Шифр: 0430 - п /ДНЭ - 2114 Проверил: Кривов А. А. Саратов 2008 СОДЕРЖАНИЕ ВВЕДЕНИЕ 1. ВИДЫ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК Пассажирские перевозки Грузовые перевозки 2. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПЕРЕВОЗОК Договор перевозки Накладная Дорожная ведомость ЗАКЛЮЧЕНИЕ СПИСОК ЛИТЕРАТУРЫ ПРИЛОЖЕНИЕ Приложение 1 Приложение 2 ВВЕДЕНИЕ Железные дороги всегда были одним из основных видов транспорта при перевозке грузов в нашей стране, поскольку перемещение достаточно значимых объемов грузов на большие расстояния другими видами.