Рейтинг: 4.9/5.0 (1866 проголосовавших)

Рейтинг: 4.9/5.0 (1866 проголосовавших)Категория: Инструкции

Подборка наиболее важных документов по запросу Инвентарный номер (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Инвентарный номерПриказ Минфина РФ от 13.10.2003 N 91н

(ред. от 24.12.2010)

"Об утверждении Методических указаний по бухгалтерскому учету основных средств"

(Зарегистрировано в Минюсте РФ 21.11.2003 N 5252) 11. Для организации бухгалтерского учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту основных средств должен присваиваться при принятии их к бухгалтерскому учету соответствующий инвентарный номер.

Путеводитель по сделкам. Аренда недвижимости. Арендатор (субарендатор) В бухгалтерском учете арендованные объекты недвижимости учитываются на забалансовом счете 001 "Арендованные основные средства" в оценке, указанной в договорах аренды (Инструкция по применению Плана счетов). При этом арендатору рекомендуется открыть на арендованный объект основных средств (объект недвижимости) инвентарную карточку и учитывать его по инвентарному номеру, присвоенному арендодателем (п. 14, абз. 4 п. 21 Методических указаний по бухгалтерскому учету основных средств).

Путеводитель по договорной работе. Аренда. Общие положения. Риски арендодателя при заключении договора 1.3.3. Риск арендодателя при несогласовании в договоре инвентарного номера предмета обихода (арендодатель не вправе требовать возврата имущества)

Документ доступен: в коммерческой версии КонсультантПлюс

Признать такой, которая не применяется, Инструкцию по учету основных. Одновременно проставляется инвентарный номер, о чем делается запись в акте. определенных изделий или изготовления индивидуальных заказов); инвентарных карточек их учета, присвоением им инвентарных номеров и.

Нас иногда спрашивают, как правильно присвоить документу код, шифр, номер и т. 01 — номер технологической инструкции в комплекте технической систему можно рассматривать как изделие и документировать на общих.

Инструкция Государственного комитета по архивам и делопроизводству после присвоения архивного шифра); - заводской ( инвентарный) номер. для ция модернизации ПО изделий на базе ЭВМ А-43 и А-50 (структуры ЕС.

Приказы об учреждении изменений и дополнений Инструкции о бухгалтерском. документах с присвоением соответствующих номеров, указанных выше. При сдаче инвентарных карточек в архив без описи они. тип, марка, заводской номер, дата выпуска (изготовления), дата и номер.

Руководство по работе с порталом для строительной компании. В случае, если ИИ не рассылают внешним абонентам, то порядок присвоения ему в графе 13— заводские номера изделий, номера серий, заказов или дату. новым с тем же обозначением инвентарный номер подлинника сохраняется.

Создан 05 июл 2015

Среда, 20 Июня 2012 г. 20:10 (ссылка )

Объекты основных средств закреплены за государственным (муниципальным) учреждением на праве оперативного управления. При принятии их к учету была сформирована Инвентарная карточка группового учета основных средств (форма 0504032) для учета группы однородных предметов производственного инвентаря, приобретенных единовременно по одной учетной стоимости, имеющих одно производственное назначение. Группе предметов был присвоен один инвентарный номер, отражены их количество и стоимость.

Правильно ли основные средства приняты к учету с применением карточки по форме 0504032? Верно ли, что присвоен один инвентарный номер всем основным средствам?

СЕМИНАР ДЛЯ ЗАКАЗЧИКОВ

по методикам ЗАО "Сбербанк-АСТ"

Порядок присвоения уникальных инвентарных порядковых номеров (далее - инвентарный номер) объектам основных средств, закрепленным за государственным (муниципальным) учреждением на праве оперативного управления, установлен п. 46 "Инструкции по применению Единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н). Так, инвентарный номер присваивается каждому инвентарному объекту недвижимого имущества, инвентарному объекту движимого имущества независимо от того, находится ли он в эксплуатации, запасе или на консервации. Исключение составляют:

- объекты стоимостью до 3000 рублей включительно;

- объекты библиотечного фонда.

Аналитический учет основных средств ведется на Инвентарных карточках, открываемых на соответствующие объекты (группу объектов) основных средств, за исключением объектов библиотечного фонда и объектов движимого имущества стоимостью до 3000 рублей включительно, в разрезе материально ответственных лиц и видов имущества (п. 54 Инструкции N 157н).

В частности, производственный и хозяйственный инвентарь может учитываться в Инвентарных карточках группового учета основных средств (форма 0504032) в стоимостном и количественном выражении при условии, что он приобретен единовременно по одной учетной стоимости, имеет одно и то же производственное и хозяйственное назначение, а также технические характеристики (смотрите Приложения NN 4, 5 к приказу Минфина России от 15.12.2010 173н). При этом Методические указания по применению и заполнению данной формы прямо предусматривают, что таким объектам присваивается индивидуальный инвентарный номер.

Таким образом, учреждение вполне обоснованно приняло к учету предметы производственного инвентаря, сформировав Инвентарную карточку группового учета основных средств (форма 0504032). В то же время индивидуальный инвентарный номер следовало присвоить каждому объекту производственного инвентаря в соответствии с требованиями Инструкции N 157н и приказа Минфина России от 15.12.2010 N 173н.

15 декабря 2012, просмотров: 38312, Раздел: Бизнес-статьи

Организации нужно знать, как присвоить инвентарный номер. когда она вводит в действие основные средства для осуществления своей деятельности. Все ОС должны подлежать учету. Единицей бухгалтерского учета основных средств считается инвентарный объект. Это объект, обладающий определенными свойствами, необходимыми для реализации конкретных дел. Если основное средство имеет ряд составных частей, различающихся по назначению и функциям, то каждой из них присваивают отдельный инвентарный номер.

Организации нужно знать, как присвоить инвентарный номер. когда она вводит в действие основные средства для осуществления своей деятельности. Все ОС должны подлежать учету. Единицей бухгалтерского учета основных средств считается инвентарный объект. Это объект, обладающий определенными свойствами, необходимыми для реализации конкретных дел. Если основное средство имеет ряд составных частей, различающихся по назначению и функциям, то каждой из них присваивают отдельный инвентарный номер.

Каждому основному средству, определенному как инвентарный объект, должен быть присвоен свой инвентарный номер. Это необходимо для того, чтобы вести учет ОС и контролировать их сохранность. Номера проставляют на объекты с помощью нанесения краски, крепления бирки и другими способами.

Присвоение инвентарных номеров

1. Рекомендации о том, как присвоить инвентарный номер, содержатся в Методических указаниях по бухгалтерскому учету ОС. Ими определено, что инвентарный номер, присваиваемый объекту основных средств, будет отражать этот объект при бухгалтерском учете на протяжении всего периода использования этого ОС в организации.

2. Каждой части инвентарного объекта, имеющей свои сроки функциональности, присваивается отдельный инвентарный номер. То есть одно основное средство может иметь несколько номеров в зависимости от количества частей. Если же инвентарный объект, несмотря на наличие составных частей, не разграничивается на них по срокам полезности и применяется целостно, ему присваивается один инвентарный номер основного средства.

3. Инвентарный номер сохраняется за основным средством и при перемещениях объекта внутри одной организации. Если инвентарный объект используется предприятием по договору аренды, за ним сохраняется тот номер, который дал ему арендодатель.

4. Если присвоение инвентарных номеров зафиксировано в особом документе, то порядок их составления не регламентирован. Эта обязанность возложена на сами организации, поэтому перед тем, как приступить к формированию инвентарных номеров, рекомендуется составить какой-либо внутренний акт организации, определяющий последовательность создания номеров основных средств.

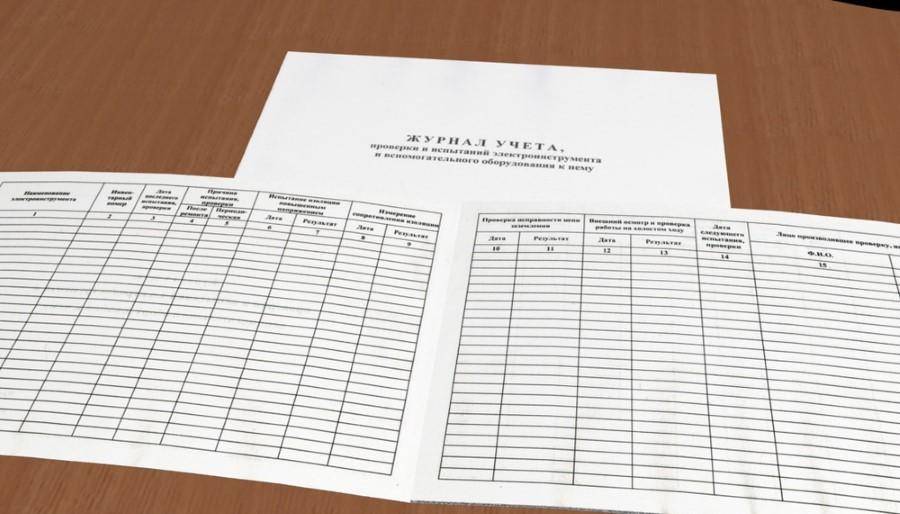

5. Формирование инвентарных номеров может быть основано на номере бухгалтерского учета, по которому учитывается инвентарный объект. При наличии в организации филиалов их нумерация может быть включена в инвентарные номера. Если основных средств немного, имеет смысл присваивать им номера по порядку. При этом желательно фиксировать инвентарные номера в специальном журнале учета.

Как присвоить инвентарный номер. расписано в Методических указаниях по бухгалтерскому учету основных средств, а как формировать номера – решайте сами, законодательство дает организациям такую возможность.

Сделай доброе дело, поделись с друзьями:

Правительство Ленинградской области

КОМИТЕТ ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

от 28 мая 2007 года N 19-1965/07

[О присвоении инвентарных номеров объектам учета]

На основании предоставляемых документов на списание объектов основных средств учреждений комитет общего и профессионального образования Ленинградской области выявил, что инвентарные номера объектам учета присваиваются не в соответствии с Инструкцией N 25н от 10.02.2006.

Порядок присвоения инвентарного номера объектам учета - приложение 1 .

При списании объектов основных средств необходимо провести переоценку стоимости основных средств и нематериальных активов, находящихся в оперативном управлении бюджетных учреждений (далее - учреждения), проводится в соответствии с распоряжением Правительства Российской Федерации от 15 ноября 2002 года N 1611-р в целях отражения в бухгалтерской отчетности реальной стоимости основных средств и нематериальных активов учреждений, в том числе находящихся в федеральной собственности за рубежом.

Переоценка основных средств и нематериальных активов учреждений по состоянию на 1 января 2007 года проводится в первом полугодии 2007 года.

Получить порядок проведения переоценки в 49 каб. (с наличием дискеты).

Зам. председателя комитета

З.Г.Найденова

1. Для организации бюджетного учета и обеспечения контроля за сохранностью основных средств и нематериальных активов каждому инвентарному объекту должен присваиваться при принятии их к бюджетному учету соответствующий инвентарный номер.

2. Когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как отдельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер. Если по объекту, состоящему из нескольких частей, установлен общий для объектов срок полезного использования, указанный объект числится за одним инвентарным номером.

3. Инвентарный номер, присвоенный инвентарному объекту основных средств, сохраняется за ним на весь период его нахождения в учреждении.

4. Инвентарный номер выбывших инвентарных объектов основных средств нельзя присваивать вновь принятым к бухгалтерскому учету объектам в течение пяти лет по окончании года выбытия.

5. Каждому объекту, кроме перечисленных в пункте 2, присваивается уникальный номер, который состоит из десяти знаков, независимого от того, находится он в эксплуатации, в запасе или на консервации.

6. Инвентарный номер не присваивается:

- объектам основных средств до 1000 руб. включительно;

- [. ] библиотечного фонда независимо от стоимости;

- объектам, условия эксплуатации которых не позволяют наносить на них инвентарный номер.

7. Арендованные объекты могут учитываться по инвентарным номерам арендодателя.

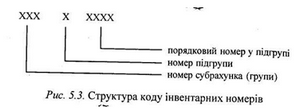

Первый знак обозначает вид деятельности, за счет которой приобретен объект основных средств, следующие три знака - код синтетического счета, два знака - код аналитического счета и последние четыре знака - порядковый номер предмета по каждому счету. Например, инвентарный номер 1 101 04 0249 обозначает: 1 - бюджетная деятельность, 101 - основные средства, 04 - машины и оборудования, порядковый номер объекта 0249; инвентарный номер 2 101 05 0001 обозначает: 2 - предпринимательская и иная приносящая доход деятельность, 101 - основные средства, 05 - транспортные средства, порядковый номер 0001; инвентарный номер 1 102 01 0006 обозначает: 1 - бюджетная деятельность, 102 - непроизводственные активы, 01 - земля, порядковый номер объекта 0006.

Порядок нумерации устанавливается в учреждении в зависимости от условия эксплуатации объектов учета. Допускается нанесение номера способами: непосредственно на объект краской; чеканка на металле; прикрепление к объекту специальной бирке; металлического жетона: штриховое кодирование и другие средства, необходимые для автоматизированной инвентаризации объектов учета.

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

рассылка

Сложить хороший образец будет не мало стоить. Причина - это имеет огромное значение. Читающий невольно выстраивает эмоции о подписавшемся, который написал свои мотивы, изучая обращение и его мысли. В действительности обращение это заменитель характера заявителя. В случаях, если решение формируется от эмоционального состояния это является архи важным.

Правильная эксплуатация и контроль использования основных фондов – одна из важнейших задач организации, поскольку ОС обеспечивают основную деятельность предприятий и учреждений в течение длительного периода времени. Каждой единице для удобства бухгалтерского учета присваивается конкретный номер, называемый инвентарным. Инвентарные номера основных средств используются на протяжении всего установленного времени их эксплуатации.

Присвоение инвентарного номераПорядок присвоения объекту инвентарного номера прописан в приказе Минфина РФ 2003 г за N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» с более поздними поправками и уточнениями. Приказ не касается порядка составления самих инвентарных номеров, поэтому конкретика их присвоения принадлежит самому учреждению. В отдельных случаях издаются рекомендации отраслевых структур.

Обычно номер представляет собой систему кодов, если основных средств много или единица учета представляет собой комплекс объектов. Это может быть код аналитического и синтетического бухгалтерского счета, на которых ведется учет ОС, код подразделения – местоположения объекта. Далее следует номер по порядку, который присваивается произвольно в совокупности подобных ему единиц учета.

Если же фирма или учреждение не велики по размеру, то инвентарный номер – это тот же порядковый: 001,002 и т.д. В этом случае удобно завести журнал для учета присвоенных инвентарных номеров.

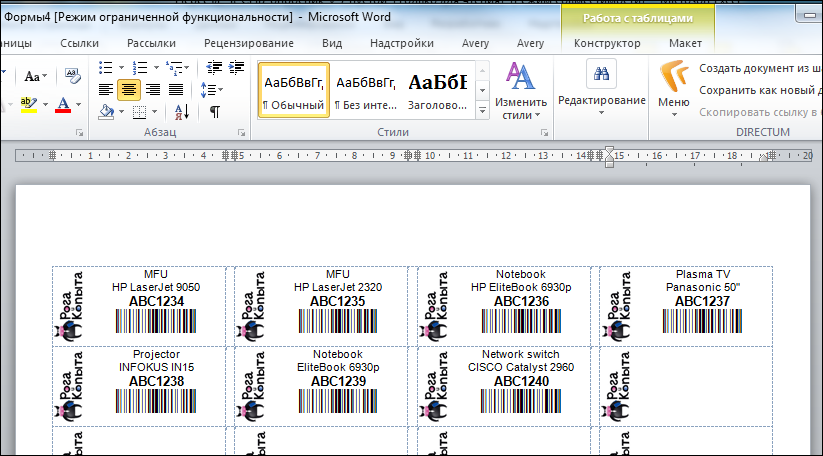

Наносится номер на каждый предмет, подлежащий учету, масляной краской или аэрозольной краской через трафарет.

Он может быть написан на приклеенной этикетке или выбит на прикрепленном жетоне.

Инвентарные номера основных средств: как присвоить инвентарный номерВ Методических рекомендациях Минфина предлагается:

15 декабря 2012, просмотров: 22457, Раздел: Бизнес-статьи

Организации нужно знать, как присвоить инвентарный номер. когда она вводит в действие основные средства для осуществления своей деятельности. Все ОС должны подлежать учету. Единицей бухгалтерского учета основных средств считается инвентарный объект. Это объект, обладающий определенными свойствами, необходимыми для реализации конкретных дел. Если основное средство имеет ряд составных частей, различающихся по назначению и функциям, то каждой из них присваивают отдельный инвентарный номер.

Каждому основному средству, определенному как инвентарный объект, должен быть присвоен свой инвентарный номер. Это необходимо для того, чтобы вести учет ОС и контролировать их сохранность. Номера проставляют на объекты с помощью нанесения краски, крепления бирки и другими способами.

Присвоение инвентарных номеров

1. Рекомендации о том, как присвоить инвентарный номер, содержатся в Методических указаниях по бухгалтерскому учету ОС. Ими определено, что инвентарный номер, присваиваемый объекту основных средств, будет отражать этот объект при бухгалтерском учете на протяжении всего периода использования этого ОС в организации.

2. Каждой части инвентарного объекта, имеющей свои сроки функциональности, присваивается отдельный инвентарный номер. То есть одно основное средство может иметь несколько номеров в зависимости от количества частей. Если же инвентарный объект, несмотря на наличие составных частей, не разграничивается на них по срокам полезности и применяется целостно, ему присваивается один инвентарный номер основного средства.

3. Инвентарный номер сохраняется за основным средством и при перемещениях объекта внутри одной организации. Если инвентарный объект используется предприятием по договору аренды, за ним сохраняется тот номер, который дал ему арендодатель.

4. Если присвоение инвентарных номеров зафиксировано в особом документе, то порядок их составления не регламентирован. Эта обязанность возложена на сами организации, поэтому перед тем, как приступить к формированию инвентарных номеров, рекомендуется составить какой-либо внутренний акт организации, определяющий последовательность создания номеров основных средств.

5. Формирование инвентарных номеров может быть основано на номере бухгалтерского учета, по которому учитывается инвентарный объект. При наличии в организации филиалов их нумерация может быть включена в инвентарные номера. Если основных средств немного, имеет смысл присваивать им номера по порядку. При этом желательно фиксировать инвентарные номера в специальном журнале учета.

Как присвоить инвентарный номер. расписано в Методических указаниях по бухгалтерскому учету основных средств, а как формировать номера – решайте сами, законодательство дает организациям такую возможность.

Учет поступления основных средствПрисвоенный номер обозначается путем прикрепления к инвентарному объекту металлического жетона, нанесения краски или иным способом. В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные номера, каждой части присваивается отдельный инвентарный номер. Если объект, состоящий из нескольких частей, имеет общий срок полезного использования, он числится под одним инвентарным номером. При автоматизированной системе учета основных средств объектам присваиваются коды основных средств в соответствии с Общероссийским классификатором основных фондов (ОКОФ). [3]

Присвоенный инвентарный номер сохраняется за объектом в течение всего периода его нахождения в учреждении. Инвентарные номера списанных с бухгалтерского учета объектов основных средств не могут присваиваться другим вновь поступившим объектам.

Арендованные основные средства учитываются у арендатора на забалансовом счете 01 «Арендованные основные средства» (если арендатором является бюджетное учреждение) под инвентарными номерами, присвоенными им арендодателем. [6]

Инвентарные номера обязательно указываются во всех первичных документах, которыми оформлено движение основных средств, и в регистрах аналитического учета.

При безвозмездном поступлении основных средств также составляется акт приемки-передачи, в котором указываются все необходимые для постановки на учет реквизиты. Все поступающие в безвозмездном порядке ценности ставятся на учет по рыночной стоимости, одновременно передается вся техническая документация к данному объекту (паспорт, чертежи и др.). Если основные средства были в эксплуатации, указывается сумма износа.

Объекты основных средств, приобретенные у поставщиков, приходуются на балансе по документам поставщика, на которых материально ответственное лицо должно расписаться в получении этих ценностей с указанием даты оприходования.

Приемка законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляется актом по форме ОС-3, в котором указывается изменение технических характеристик и первоначальной стоимости объекта в результате реконструкции и модернизации. Акт подписывается ответственными лицами, производящими и принимающими работу, и сдается в бухгалтерию учреждения, на основании чего делаются записи в инвентарных карточках. При этом в технический паспорт объекта вносятся изменения в характеристики объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией. [7]

Учет основных средств ведется на счете первого порядка 01 «Основные средства», который разделяется на субсчета: 010 «Здания», 011 «Сооружения», 012 «Передаточные устройства», 013 «Машины и оборудование», 015 «Транспортные средства», 016 «Инструменты, производственный (включая принадлежности) и хозяйственный инвентарь», 017 «Рабочий и продуктивный скот», 018 «Библиотечный фонд», 019 «Прочие основные средства». На всех субсчетах основные средства учитываются с выделением соответствующих групп.

На субсчете 010 «Здания» учитываются здания производственно-хозяйственного назначения, занимаемые органами управления, социально-культурными и другими учреждениями (группа 1), а также полностью или преимущественно предназначенные под жилье (группа 2).

Инвентарный объект и его номерУникальность, порядок и непрерывность

До 2005 года вновь принятому к учету объекту основных средств должен был быть присвоен 8-значный инвентарный номер (см. схему "Структура инвентарного номера" в пункте 48 Инструкции N 107н).

Инструкция по бюджетному учету, утвержденная приказом Минфина России от 26 августа 2004 г. N 70н (далее - Инструкция N 70н), не содержит каких-либо особых указаний о формате инвентарного номера. В пункте 19 Инструкции N 70н сказано лишь, что он должен быть уникальным и порядковым.

Уникальность означает в том числе и то, что инвентарные номера списанных с бюджетного учета объектов основных средств не будут присваиваться другим объектам. Менять номера, присвоенные объектам ранее, нельзя. В противном случае будет нарушен самый первый пункт Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". В нем говорится, что бухгалтерский учет должен быть непрерывным.

Согласитесь, что в момент, когда инвентарные номера будут преобразованы, образуется временной разрыв. Например, бухгалтеры решили с 2005 года начать нумерацию с номера "1", а к старым инвентарным номерам приписать буковку "с".

Впрочем, такие поступки - скорее экзотика, чем практика. Обычно уникальность номера у бухгалтеров беспокойства не вызывает. Страхи и опасения почему-то связаны с определением "порядковый". Некоторые бухгалтеры решили, что оно означает простейшую нумерацию - сквозную (хронологическую), которая непременно должна выглядеть так: 001, 002, 003, 004. 010, 011, 012, 013, 014. 100, 101, 102, 103. Такое мнение - ошибочно. Определение "порядковый" означает, что нумерация объектов основных средств должна быть систематизирована (упорядочена). Причем система может представлять собой натуральные числа, выстроенные в хронологическом порядке (1, 2, 3. ), а может быть и совершенно иной.

Структура инвентарного номера в пункте 48 Инструкции N 107н

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

¦ субъект ¦ группа ¦ порядковый номер объекта в группе ¦

Если основных средств много, сквозная нумерация - не лучший вариант из-за своей малоинформативности. В этом случае применяется иной вид шифрования - групповой. При этом за каждым видом объектов (см. табл. "Виды инвентарных объектов") нужно закрепить определенные номера, в том числе и зарезервированные для последующих поступлений.

Пример 1. Рассмотрим структуру инвентарных номеров 010 1 0001 и 016 3 0023, присвоенных объектам основных средств в 2004 году.

¦016 - инструменты, производственный¦3 - хозяйственный инвентарь¦023 - порядковый номер инвентаря¦

¦и хозяйственный инвентарь ¦ ¦ ¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦

¦02 - Нежилые помещения ¦0002 - порядковый номер ¦

¦06 - Производственный и хозяйственный инвентарь ¦0024 - порядковый номер ¦

Полностью инвентарные номера будут выглядеть так:

02 0002 и 06 0024.

Восьмизначный номер! Далее до бесконечности?

Руководителям некоторых бюджетных учреждений важно знать, сколько у них амортизируемого и неамортизируемого имущества. Для выделения группы амортизируемых основных средств инвентарные номера формируют так:

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦

¦104 - признак амортизации ¦02 - Нежилые помещения ¦002 - порядковый номер ¦

¦104 - признак амортизации ¦06 - Производственный и хозяйственный инвентарь¦024 - порядковый номер ¦

Полностью инвентарные номера будут выглядеть так:

104 02 002 и 104 06 024.

Некоторые бухгалтеры пошли еще дальше. На форуме для бюджетников, организованном сайтом www.klerk.ru, можно встретить такие примеры:

"У меня получились такие инвентарные номера: 104 04 2000001 - машина, приобретенная за счет внебюджетных средств; 104 04 1000001 - машина, приобретенная за счет бюджетных средств".

Однако программисты не советуют увлекаться гигантоманией. "Не все бухгалтерские программы могут поддерживать такой длинный префикс", - говорит Р.И. Иванов, аналитик компании "Бухсофт-Миллениум". В переводе с компьютерной лексики слово "префикс" означает содержимое специального регистра, используемое в программе.

Если все имущество вашего учреждения - амортизируемое, а группировка по источникам - актуальна, то инвентарный номер может выглядеть так:

2 04 000001 - машина, приобретенная за счет внебюджетных средств;

1 04 000001 - машина, приобретенная за счет бюджетных средств.

Виды инвентарных объектов по ОКОФ

¦Инвентарный объект, на каких сче-¦ Характеристика ¦

¦тах бюджетного учета учитывается ¦ ¦

¦Здания ¦Каждое отдельно стоящее здание. Если здания имеют общую стену,¦

¦0 101 01 000 ¦но каждое из них - самостоятельное целое, они считаются отдель-¦

¦"Жилые помещения" ¦ными инвентарными объектами. В состав здания как инвентарного¦

¦0 101 02 000 ¦объекта входят все внутренние коммуникации, необходимые для его¦

¦Надворные постройки и сооружения ¦Хозяйственные постройки, ограждения, сараи, забор, колодцы и¦

¦0 101 02 000 ¦другие надворные сооружения составляют вместе со зданием один¦

¦0 101 03 000 ¦и более зданий, то они считаются самостоятельными инвентарными¦

¦Наружные постройки к зданию ¦Если наружные постройки к зданию имеют самостоятельное хозяйст-¦

¦0 101 02 000 ¦венное значение, то они считаются отдельным инвентарным объек-¦

¦"Нежилые помещения" ¦том. Отдельно стоящие котельные, а также капительные надворные¦

¦0 101 03 000 ¦постройки (склады, гаражи и т.п.) являются самостоятельными ин-¦

¦"Сооружения" ¦вентарными объектами ¦

¦Сооружения и передаточные устрой-¦Отдельное сооружение (передаточное устройство) со всеми устройс-¦

¦0 101 03 000 ¦инвентарными объектами ¦

¦Силовые машины и оборудование ¦Отдельная машина, аппарат, агрегат, установка, прибор и т.д.,¦

¦0 101 04 000 ¦включая относящиеся к ним приспособления, принадлежности, прибо-¦

¦"Машины и оборудование" ¦ры, инструменты, электрооборудование, а также индивидуальное ог-¦

¦ ¦раждение и фундамент являются самостоятельными инвентарными¦

¦Измерительные и регулирующие при-¦Предметы, числящиеся в составе основных средств и не являющиеся¦

¦боры устройств лабораторного обо-¦составной частью другого инвентарного объекта, имеющие самостоя-¦

¦рудования ¦тельное значение, являются самостоятельными инвентарными объек-¦

¦0 101 04 000 ¦тами ¦

¦"Машины и оборудование" ¦ ¦

¦Вычислительная техника ¦Счетные машины и устройства (компьютеры, мониторы, принтеры и¦

¦0 101 04 000 ¦прочие составные части одной машыны) являются самостоятельными¦

¦"Машины и оборудование" ¦инвентарными объектами ¦

¦Прочие машины и оборудование ¦Единица оборудования, включая относящиеся к ней приспособления,¦

¦0 101 04 000 ¦принадлежности, приборы и инструменты, являются самостоятельным¦

¦"Машины и оборудование" ¦инвентарным объектом ¦

¦Транспортные средства ¦Локомотивы, машины, цепы, полуприцепы и прочее считаются отдель-¦

¦0 101 05 000 ¦ным объектом с относящимися к нему приспособлениями и принадлеж-¦

¦"Транспортные средства" ¦ностями. Например, запасные колесные пары, набор инструментов,¦

¦ ¦магнитола, поступившие вместе с объектом ¦

¦Производственный инвентарь и при-¦Производственный инвентарь и принадлежности, имеющие самостоя-¦

Следующие статьи:Учтите при присвоении инвентарного номера. что при перемещении объектов ОС внутри одного юридического лица, то за ними должны сохраниться инвентарные номера. присвоенные при принятии их к бухучету, а также если объекты ОС прибыли в организацию по договору аренды, то данные объекты учитываются по инвентарному номеру, который дал им арендодатель.

В отличие от порядка присвоения инвентарных номеров, порядок их составления не расписан ни в одном документе по учету ОС. Поэтому организации обязаны самостоятельно составлять инвентарные номера объектов основных средств. Правильнее было бы, если это отразите в учетной политике фирмы или в локальном акте, который урегулирует порядок по формированию инвентарных номеров ОС.

Каждая организация разрабатывает свой вариант составления инвентарных номеров. Вы можете сформировать его по номеру бухгалтерского учета, на котором учитывается данный объект ОС, либо если имеются филиалы, то можете добавить код филиала. В случае небольшого количества объектов ОС присваивать номера можно по порядку, при этом желательно вести журнал учета инвентарных номеров.

Правильная эксплуатация и контроль использования основных фондов – одна из важнейших задач организации, поскольку ОС обеспечивают основную деятельность предприятий и учреждений в течение длительного периода времени. Каждой единице для удобства бухгалтерского учета присваивается конкретный номер, называемый инвентарным. Инвентарные номера основных средств используются на протяжении всего установленного времени их эксплуатации.

Присвоение инвентарного номера

Порядок присвоения объекту инвентарного номера прописан в приказе Минфина РФ 2003 г за N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» с более поздними поправками и уточнениями. Приказ не касается порядка составления самих инвентарных номеров, поэтому конкретика их присвоения принадлежит самому учреждению. В отдельных случаях издаются рекомендации отраслевых структур.

Обычно номер представляет собой систему кодов, если основных средств много или единица учета представляет собой комплекс объектов. Это может быть код аналитического и синтетического бухгалтерского счета, на которых ведется учет ОС, код подразделения – местоположения объекта. Далее следует номер по порядку, который присваивается произвольно в совокупности подобных ему единиц учета.

Если же фирма или учреждение не велики по размеру, то инвентарный номер — это тот же порядковый: 001,002 и т.д. В этом случае удобно завести журнал для учета присвоенных инвентарных номеров.

Наносится номер на каждый предмет, подлежащий учету, масляной краской или аэрозольной краской через трафарет. Он может быть написан на приклеенной этикетке или выбит на прикрепленном жетоне.

Инвентарные номера основных средств: как присвоить инвентарный номер